Размер и доля рынка терапевтических средств для лечения солидных опухолей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 223.65 Миллиардов долларов США |

| Размер Рынка (2030) | 326.82 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка терапевтических средств для лечения солидных опухолей от Mordor Intelligence

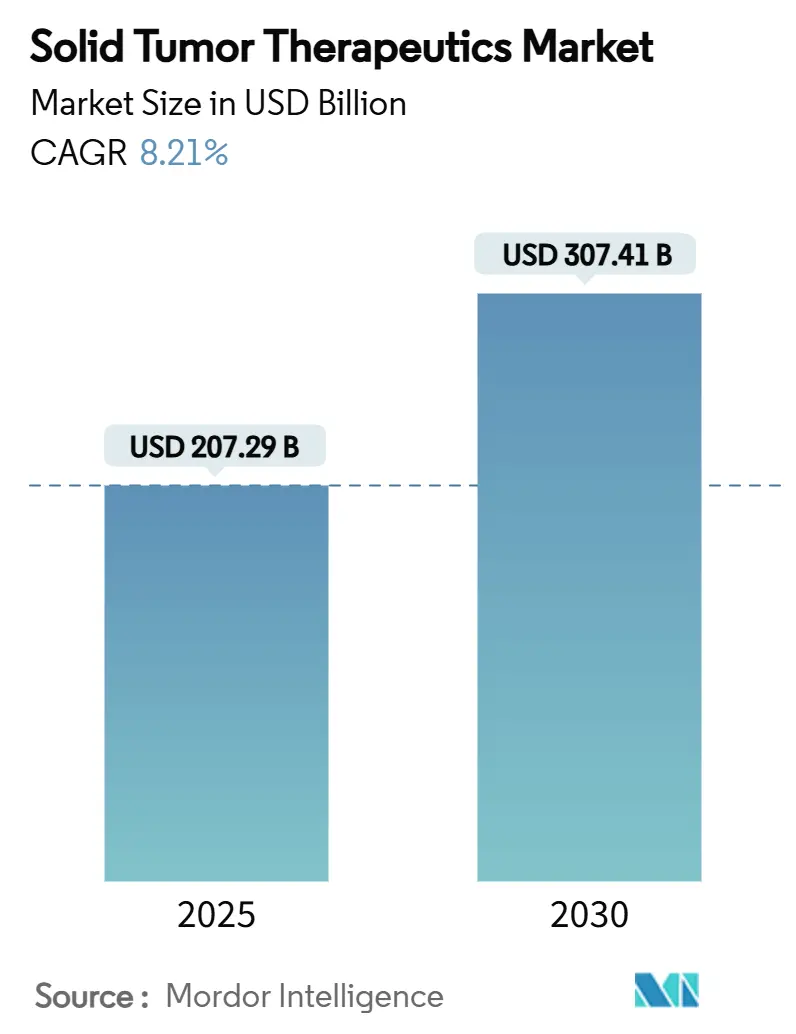

Размер рынка терапевтических средств для лечения солидных опухолей составил 207,29 млрд долларов США в 2025 году и, по прогнозам, вырастет до 307,41 млрд долларов США к 2030 году, что отражает CAGR 8,21%. Активные инновации в области конъюгатов антитело-лекарство, комбинаций ингибиторов иммунных контрольных точек и режимов, основанных на биомаркерах, расширяют клинические возможности и увеличивают пулы пациентов. Рост распространенности рака - прогнозируется 32 миллиона новых случаев ежегодно к 2050 году - поддерживает долгосрочный спрос, в то время как пилотные проекты возмещения затрат на основе ценности в Соединенных Штатах и контракты, привязанные к результатам, в Европе укрепляют доверие плательщиков. Северная Америка сохраняет лидерство в ценообразовании благодаря сильной защите интеллектуальной собственности, однако Азиатско-Тихоокеанский регион сокращает инновационный разрыв по мере того, как регулирующие органы ускоряют одобрения. Консолидация между крупными транснациональными компаниями и биотехнологическими фирмами средней капитализации меняет конкурентное позиционирование, а инвестиции в партнерства по открытию препаратов с использованием ИИ сокращают сроки доклинических исследований.

Ключевые выводы отчета

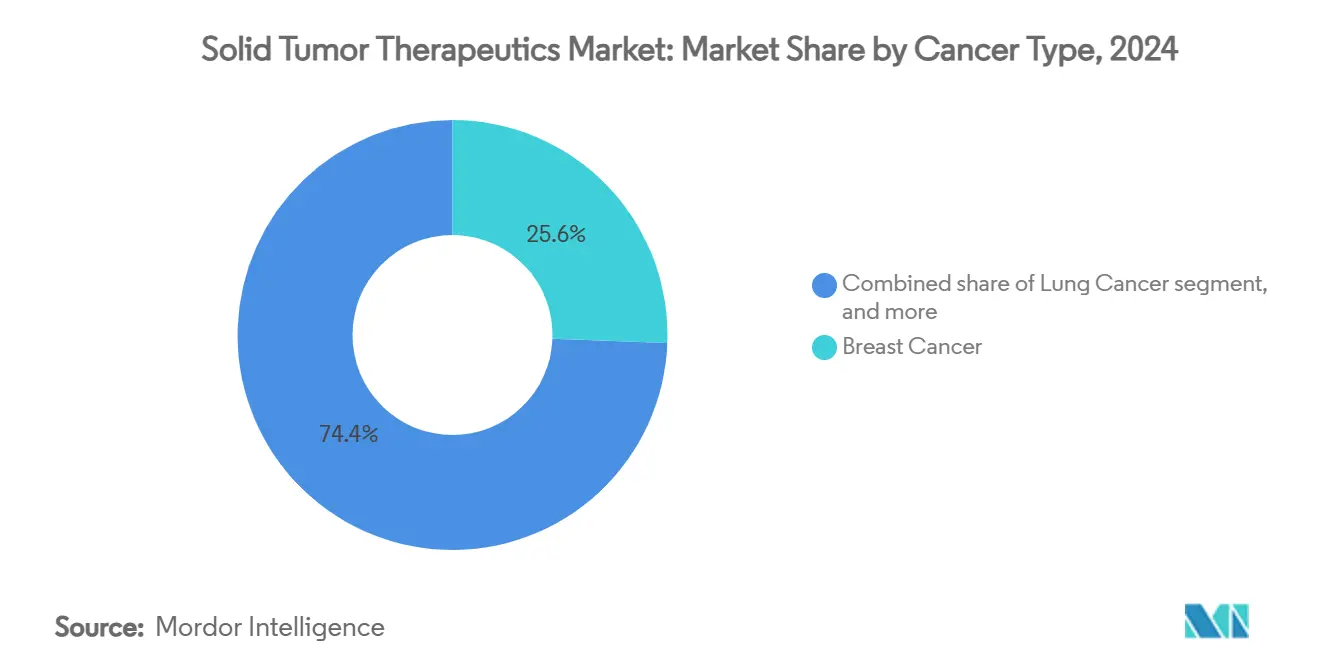

- По типу рака рак молочной железы лидировал с долей выручки 25,67% в 2024 году, тогда как рак простаты, по прогнозам, будет расширяться с CAGR 10,34% до 2030 года.

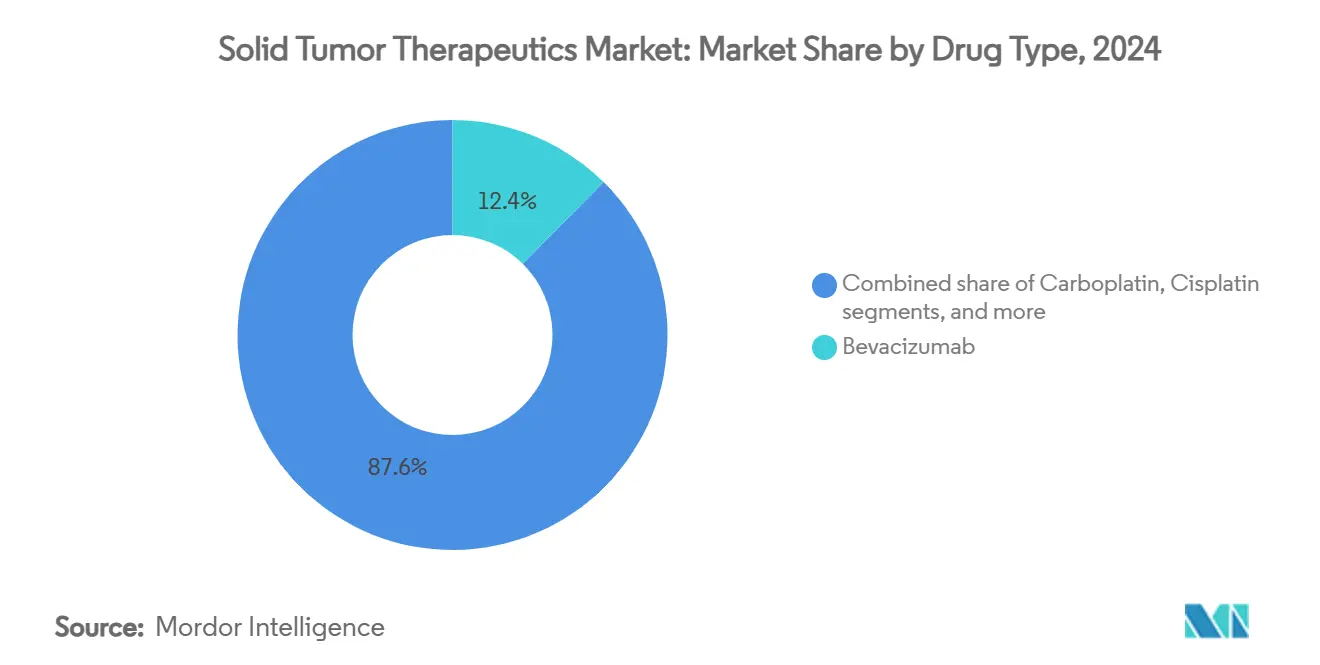

- По типу препарата бевацизумаб составил 12,45% доли рынка терапевтических средств для лечения солидных опухолей в 2024 году, в то время как цисплатин, ожидается, покажет CAGR 12,45% в тот же период.

- По способу введения внутривенные препараты захватили 46,54% пула выручки 2024 года; пероральные препараты находятся на пути к CAGR 10,67% к 2030 году.

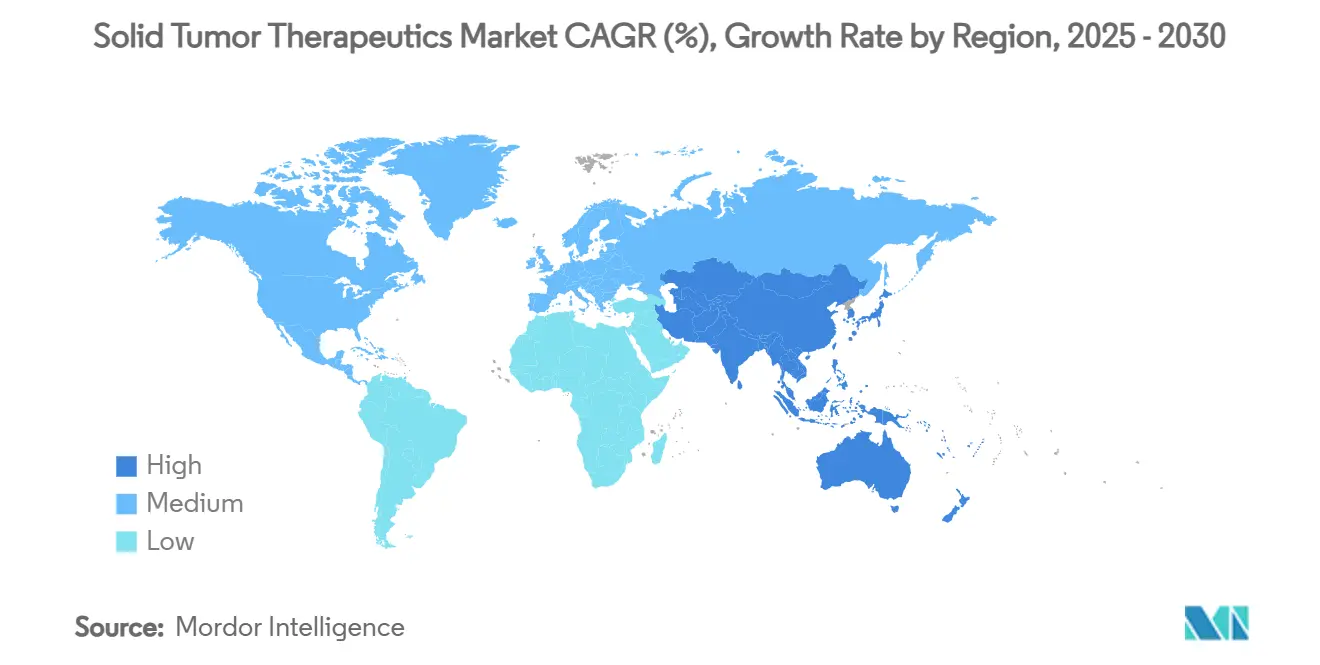

- По географии Северная Америка сохранила долю 42,43% в 2024 году, тогда как Азиатско-Тихоокеанский регион, по прогнозам, будет расти с CAGR 9,54% до 2030 года.

Тенденции и аналитика глобального рынка терапевтических средств для лечения солидных опухолей

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост глобальной заболеваемости и распространенности рака | +2.1% | Наивысший в Азиатско-Тихоокеанском регионе и развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Технологические достижения в целевой и иммуноонкологической терапии | +2.8% | Лидируют Северная Америка и ЕС; быстрое внедрение в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Растущее внедрение прецизионной медицины и сопутствующей диагностики | +1.9% | Сначала развитые рынки; постепенное расширение в других регионах | Среднесрочно (2-4 года) |

| Увеличение государственного и частного финансирования онкологических исследований | +1.4% | Соединенные Штаты, Китай и ЕС | Долгосрочно (≥ 4 лет) |

| Прорывные одобрения конъюгатов антитело-лекарство и радиолигандных терапий | +1.7% | Глобально, с ранним проникновением в США, ЕС и Японии | Среднесрочно (2-4 года) |

| Интеграция искусственного интеллекта в открытие лекарств и поддержку клинических решений | +1.3% | Глобально, с концентрированной активностью в Северной Америке и Китае | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост глобальной заболеваемости и распространенности рака

Рынок терапевтических средств для лечения солидных опухолей имеет прямую корреляцию спроса с растущим бременем рака, которое, по прогнозам, достигнет 32 миллионов новых диагнозов каждый год к 2050 году. Солидные опухоли представляют около 85% этих случаев, при этом Азиатско-Тихоокеанский регион регистрирует самый крутой подъем по мере того, как урбанизация и изменения образа жизни усугубляют факторы риска. Только Китай составляет почти 30% мировой заболеваемости, что побуждает транснациональные компании адаптировать планы выхода на рынок к провинциальным схемам возмещения. Старение населения в Соединенных Штатах и Западной Европе одновременно увеличивает пул пациентов, имеющих право на новые терапии. В совокупности эти эпидемиологические модели обеспечивают стабильный приток кандидатов для терапий следующего поколения в рамках рынка терапевтических средств для лечения солидных опухолей.

Технологические достижения в целевой и иммуноонкологической терапии

Конъюгаты антитело-лекарство (ADC) стали наиболее динамичной модальностью, расширившись с продаж в 10 млрд долларов США в 2023 году до оценочных 39 млрд долларов США к 2033 году, поскольку 80% активов ADC на поздних стадиях нацелены на солидные опухоли. Прорывные одобрения, такие как трастузумаб дерукстекан для рака молочной железы с низким HER2 и датопотамаб дерукстекан для рака легких, обеспечивают прирост выживаемости без прогрессирования, превышающий 50% по сравнению с химиотерапией[1]New England Journal of Medicine, "Trastuzumab Deruxtecan in HER2-Low Breast Cancer," nejm.org. Комбинирование ингибиторов PD-1 с агентами CTLA-4 и стандартной химиотерапией дало пятилетние показатели общей выживаемости 18% при метастатическом НМРЛ по сравнению с 11% только для химиотерапии[2]Targeted Oncology, "Five-Year Outcomes with Nivolumab plus Ipilimumab," targetedonc.com. По мере созревания платформ дизайна лекарств на основе алгоритмов компании выделяют более 1 млрд долларов США на партнерства с ИИ для сжатия временных рамок открытий. Эти научные успехи укрепляют уверенность в долгосрочном расширении рынка терапевтических средств для лечения солидных опухолей.

Растущее внедрение прецизионной медицины и сопутствующей диагностики

Реальные данные из исследования ROME показывают, что адаптация терапии к согласованным профилям биопсии тканей и жидкости продлевает медианную общую выживаемость до 11,05 месяцев, превосходя 7,7 месяцев с традиционными режимами. Опухоль-агностические одобрения - примером которых является пембролизумаб при опухолях с высокой микросателлитной нестабильностью - вознаграждают программы скрининга биомаркеров. Технологии жидкостной биопсии сужают пробелы доступа, обходя инвазивные процедуры; анализы циркулирующей опухолевой ДНК теперь являются стандартом для мониторинга мутаций резистентности. Несмотря на эти достижения, возмещение за мультигенные панели остается непоследовательным, замедляя внедрение на рынках с низкими доходами. Тем не менее, расширенные возможности молекулярного тестирования критически важны для будущей траектории рынка терапевтических средств для лечения солидных опухолей.

Увеличение государственного и частного финансирования онкологических исследований

Мировые расходы на онкологические лекарства, по прогнозам, достигнут 409 млрд долларов США к 2028 году, подпитываемые более чем 2000 новыми исследованиями, запущенными в 2023 году. Китай принял 39% этих стартов после упрощения своего регулятивного пути, в то время как Соединенные Штаты сохранили лидерство в исследованиях "первый в человеке". Венчурный капитал продолжает поддерживать высокорисковые программы, такие как CAR-T клетки для солидных опухолей и альфа-излучающие радиофармпрепараты, даже на фоне волатильных фондовых рынков. Государственные инициативы, такие как американская программа Cancer Moonshot и пекинский план "Здоровый Китай 2030", направляют средства в трансляционные исследования. Эти механизмы финансирования поддерживают динамичный пайплайн, который необходим для устойчивого роста рынка терапевтических средств для лечения солидных опухолей.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие процессы регулятивного одобрения онкологических препаратов | −1.2% | Глобально, варьируется по агентствам | Среднесрочно (2-4 года) |

| Высокие затраты на лечение, ограничивающие доступ пациентов | −1.8% | Преимущественно развивающиеся рынки; распространение на развитые экономики | Долгосрочно (≥ 4 лет) |

| Проблемы возмещения и ценообразования в развивающихся экономиках | −1.5% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Долгосрочно (≥ 4 лет) |

| Ограничения производственных мощностей для сложных биологических препаратов | −1.1% | Глобально, остро ощущается в странах с низким и средним доходом | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие процессы регулятивного одобрения онкологических препаратов

Медианные сроки разработки онкологического актива все еще охватывают 10-15 лет, в то время как показатели неудач превышают 90% от Фазы I до одобрения. Руководство FDA 2021 года, ориентированное на ценность, требует данных активных компараторов, повышая сложность исследований. Комбинированные режимы требуют многорукавных исследований по типам опухолей, дополнительно растягивая ресурсы. Хотя приоритетный канал обзора Китая сократил одобрение до 263,5 дней, досье все еще нуждаются в обширных доказательствах эффективности, которые могут задержать коммерциализацию до трех лет. Кумулятивный эффект сдерживает краткосрочную скорость роста рынка терапевтических средств для лечения солидных опухолей.

Высокие затраты на лечение, ограничивающие доступ пациентов

Прейскурантные цены на новые лекарства от солидных опухолей часто превышают 200 000 долларов США за год лечения, что намного выше бюджетов здравоохранения на душу населения многих развивающихся экономик. Биосимиляр трастузумаба снизил затраты на приобретение до 90%, однако внедрение затруднено осторожностью врачей и сложными формулярами плательщиков. Потоки медицинского туризма из Юго-Восточной Азии в Северную Америку иллюстрируют трансграничный спрос на недоступные терапии дома. Многоуровневое ценообразование и программы поддержки доплат улучшают доступность, но редко достигают масштаба. В результате ценовая чувствительность остается структурным тормозом рынка терапевтических средств для лечения солидных опухолей.

Сегментный анализ

По типу рака: доминирование рака молочной железы стимулирует инновационный пайплайн

Рак молочной железы сохранил 25,67% выручки 2024 года, дав ему наибольшую долю размера рынка терапевтических средств для лечения солидных опухолей. Классификации HER2-низкий, обеспечиваемые трастузумаб дерукстеканом, увеличили поддающуюся лечению группу на 60%, ускоряя рост выручки. Рак легких, второй по величине сегмент, выиграл от медианной выживаемости без прогрессирования осимертиниба в 39,1 месяца при заболевании III стадии с мутацией EGFR.

Рак простаты, по прогнозам, зафиксирует самый быстрый CAGR 10,34% до 2030 года, поддерживаемый метастаз-направленными подходами, которые улучшают интервалы без прогрессирования в олигометастатических условиях. Колоректальные программы оценивают тотальную аблативную терапию, а динамика рака шейки матки смещается по мере того, как вакцинация против ВПЧ изменяет модели распространенности. Инновации в опухолях поджелудочной железы и нейроэндокринных опухолях, от полей лечения опухолей до новых иммуномодуляторов, диверсифицируют источники дохода по всей индустрии терапевтических средств для лечения солидных опухолей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу препарата: лидерство бевацизумаба оспаривается появляющимися ADC

Бевацизумаб удерживал 12,45% выручки 2024 года, наибольшую долю рынка терапевтических средств для лечения солидных опухолей, однако биосимиляры оказывают ценовое давление. Карбоплатин, цисплатин и паклитаксел остаются основными в условиях ограниченных ресурсов из-за доступности и клинической знакомости.

Цисплатин готов к CAGR 12,45% к 2030 году, поскольку исследования показывают, что химиотерапия на основе платины усиливает иммунную активацию в сочетании с ингибиторами контрольных точек. Маломолекулярные таргетные агенты, такие как эрлотиниб, сунитиниб и эверолимус, восстанавливают импульс через комбинированные программы; эверолимус с ланреотидом продлил PFS до 29,7 месяцев при гастро-энтеро-панкреатических НЭО. Быстро появляющиеся модальности - CAR-T клетки, радиофармпрепараты, биспецифические антитела - сигнализируют о дальнейшей диверсификации для индустрии терапевтических средств для лечения солидных опухолей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: доминирование внутривенного введения сталкивается с пероральным вызовом

Внутривенная доставка сохранила 46,54% выручки в 2024 году и остается основой комбинированных режимов, которые закрепляют госпитальные инфузионные службы. Подкожные варианты моноклональных антител снижают время процедур, а плательщики поощряют переходы к амбулаторному лечению для снижения затрат на учреждения.

Пероральные агенты прогнозируются на CAGR 10,67%, движимые удобством для пациентов и успехом ингибиторов тирозинкиназы и CDK4/6. Фокус спонсоров на высокоактивных соединениях с низким молекулярным весом расширяет пайплайн пероральных переформулировок внутривенных эталонов. Внутриопухолевые и имплантируемые системы доставки продвигаются для локального контроля, расширяя опции путей введения на рынке терапевтических средств для лечения солидных опухолей.

Географический анализ

Северная Америка лидировала по выручке с долей 42,43% в 2024 году, поскольку премиальное ценообразование, широкое страховое покрытие и глубокие сети клинических исследований поддерживали быстрое внедрение новых агентов. Продолжающаяся консолидация онкологических практик укрепляет переговорную силу дистрибьюторов, хотя пристальное внимание плательщиков к высокозатратным препаратам усиливается.

Европа остается вторым по величине регионом, при этом Германия, Великобритания и Франция возглавляют внедрение передовых терапий в рамках скоординированных структур EMA. Референтное ценообразование и обзоры оценки медицинских технологий сдерживают инфляцию прейскурантных цен, заставляя производителей договариваться о конфиденциальных скидках, которые все еще сохраняют привлекательные маржи для рынка терапевтических средств для лечения солидных опухолей.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 9,54% до 2030 года, поскольку Китай трансформируется в центр открытий и коммерциализации, одобрив 228 новых лекарств в 2024 году, 37% из которых были антинеопластическими[3]China NMPA, "Drug Approval Annual Report 2024," nmpa.gov.cn. Отечественные инноваторы обеспечили 71% новых включений в списки возмещения, в то время как Япония и Индия привлекли инвестиции в исследования из-за эффективных временных рамок запуска и населения, наивного к лечению. Ближний Восток и Африка и Южная Америка предлагают долгосрочный потенциал роста, однако ограниченная инфраструктура и бюджетные лимиты ограничивают ближайший рост. В совокупности географическая диверсификация жизненно важна для компаний, стремящихся к сбалансированной экспозиции в рамках рынка терапевтических средств для лечения солидных опухолей.

Конкурентная среда

Рынок демонстрирует умеренную концентрацию, поскольку ведущие компании защищают зрелые франшизы, одновременно стремясь пополнить пайплайны перед патентными обрывами. Покупка Pfizer Seagen за 43 млрд долларов США и приобретение Bristol Myers Squibb Karuna за 14 млрд долларов США отражают стратегический поворот к активам ранней клинической стадии, которые могут компенсировать потерянные блокбастерные доходы. Ожидается, что Roche сохранит лидерство в фармацевтических продажах в 2025 году, используя Tecentriq, Avastin и Herceptin, хотя биосимиляры трастузумаба снизили цены до 90% на ключевых рынках.

Конкуренция теперь сосредоточена на дизайне комбинированной терапии и платформах прецизионной медицины. AstraZeneca и Daiichi Sankyo расширяют подходы двойного ингибирования с технологиями линкер-полезная нагрузка следующего поколения в ADC. Более мелкие биотехнологические фирмы нацеливаются на сложные показания, такие как глиобластома и рак поджелудочной железы, стремясь захватить непропорциональную ценность в нишах с высокими неудовлетворенными потребностями.

Цифровые возможности становятся дифференциаторами: партнерство Sanofi с Formation Bio использует машинное обучение для ускорения выбора доклинических кандидатов, в то время как Novartis выделяет более 1 млрд долларов США на сотрудничество с ИИ для оптимизации соединений. В результате конкурентное преимущество все больше зависит от скорости, с которой компании интегрируют аналитику данных и реальные доказательства в стратегии разработки и коммерциализации в рамках рынка терапевтических средств для лечения солидных опухолей.

Лидеры индустрии терапевтических средств для лечения солидных опухолей

-

Amgen Inc.

-

AstraZeneca PLC

-

Eli Lilly and Company

-

GSK plc

-

F. Hoffmann-La Roche AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Май 2025: Novocure объявила данные PANOVA-3, показывающие, что поля лечения опухолей плюс гемцитабин и наб-паклитаксел достигли медианной общей выживаемости 16,2 месяца против 14,2 месяца для контроля при нерезектабельной аденокарциноме поджелудочной железы, с подачей в FDA, ожидаемой в конце 2025 года.

- Май 2025: Candel Therapeutics сообщила результаты Фазы 3 CAN-2409 при локализованном раке простаты, указывающие на снижение риска рецидива на 30% и патологический полный ответ 80,4%, с заявкой на лицензию на биологические препараты, запланированной на конец 2026 года.

- Апрель 2025: Memorial Sloan Kettering показала, что достарлимаб обеспечил 100% полный клинический ответ у пациентов с дефицитом репарации несоответствий при раке прямой кишки, избегая хирургии у 80% пролеченных лиц.

- Февраль 2025: NMPA Китая одобрило 228 заявок на лекарства в 2024 году, включая одобрения ивонесцимаба и голидоцитиниба, нацеленных на солидные опухоли.

- Январь 2025: Датопотамаб дерукстекан превзошел доцетаксел в TROPION-Lung01 для предварительно пролеченного прогрессирующего НМРЛ, поддерживая заявки на регулятивное одобрение второй линии.

- Декабрь 2024: Трастузумаб дерукстекан показал PFS 13,2 месяца против 8,1 месяца с химиотерапией при гормон-рецептор-положительном, HER2-низком метастатическом раке молочной железы.

Область охвата глобального отчета по рынку терапевтических средств для лечения солидных опухолей

Согласно области охвата отчета, терапевтические средства для лечения солидных опухолей - это фармацевтические препараты, которые специально лечат различные виды рака, такие как рак молочной железы, легких, колоректальный, простаты и шейки матки. Солидные опухоли - это аномальные тканевые массы, которые обычно не содержат кист или жидких областей.

Рынок терапевтических средств для лечения солидных опухолей сегментирован по типу рака, типу препарата и географии. По типу рака рынок сегментирован на рак молочной железы, рак легких, колоректальный рак, рак простаты, рак шейки матки и другие типы рака. По типу препарата рынок сегментирован на карбоплатин, цисплатин, гемцитабин, паклитаксел, доксорубицин, бевацизумаб, эрлотиниб, сунитиниб, эверолимус и другие типы препаратов. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (доллары США) для вышеуказанных сегментов.

| Рак молочной железы |

| Рак легких |

| Колоректальный рак |

| Рак простаты |

| Рак шейки матки |

| Другие типы рака |

| Карбоплатин |

| Цисплатин |

| Гемцитабин |

| Паклитаксел |

| Доксорубицин |

| Бевацизумаб |

| Эрлотиниб |

| Сунитиниб |

| Эверолимус |

| Другие типы препаратов |

| Внутривенно |

| Перорально |

| Подкожно |

| Внутриопухолево |

| Другие способы введения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу рака | Рак молочной железы | |

| Рак легких | ||

| Колоректальный рак | ||

| Рак простаты | ||

| Рак шейки матки | ||

| Другие типы рака | ||

| По типу препарата | Карбоплатин | |

| Цисплатин | ||

| Гемцитабин | ||

| Паклитаксел | ||

| Доксорубицин | ||

| Бевацизумаб | ||

| Эрлотиниб | ||

| Сунитиниб | ||

| Эверолимус | ||

| Другие типы препаратов | ||

| По способу введения | Внутривенно | |

| Перорально | ||

| Подкожно | ||

| Внутриопухолево | ||

| Другие способы введения | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка терапевтических средств для лечения солидных опухолей?

Размер рынка терапевтических средств для лечения солидных опухолей достиг 207,29 млрд долларов США в 2025 году, поддерживаемый сильным спросом на прецизионные и иммуноонкологические терапии.

Насколько быстро, ожидается, будет расти рынок терапевтических средств для лечения солидных опухолей?

Между 2025 и 2030 годами рынок, по прогнозам, расширится с CAGR 8,21%, добавив примерно 100 млрд долларов США новой выручки.

Какой тип рака вносит наибольший вклад в доходы рынка?

Рак молочной железы лидирует с 25,67% от общей выручки в 2024 году, отражая его широкий терапевтический арсенал и быстрое внедрение конъюгатов антитело-лекарство.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост, прогнозируемый на уровне CAGR 9,54%, поскольку Китай, Япония и Индия масштабируют клинические исследования и ускоряют одобрения.

Какой способ доставки набирает популярность среди пациентов?

Пероральные препараты являются самым быстрорастущим способом введения, прогнозируемым на CAGR 10,67% благодаря удобству для пациентов и расширению пайплайнов малых молекул.

Почему конъюгаты антитело-лекарство значимы?

ADC сочетают целевую доставку с высокоактивными полезными нагрузками, обеспечивая преимущества в выживаемости и захватывая растущие инвестиции, при этом продажи, ожидается, увеличатся в четыре раза к 2033 году.

Последнее обновление страницы: