Размер и доля рынка терапии опухолей головного мозга

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.19 Миллиардов долларов США |

| Размер Рынка (2030) | 4.67 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.89% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

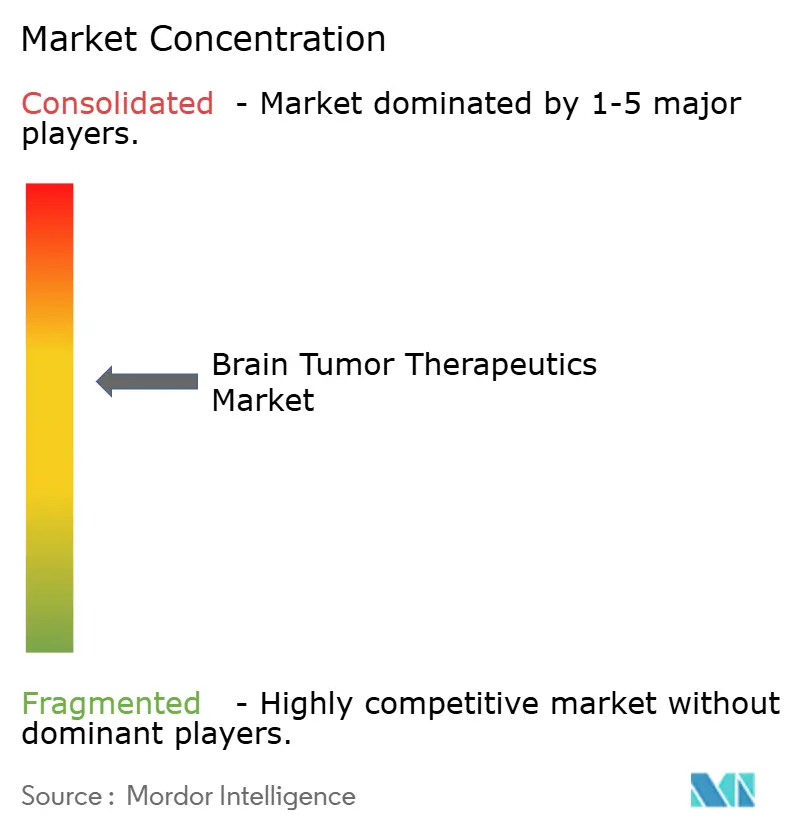

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка терапии опухолей головного мозга от Mordor Intelligence

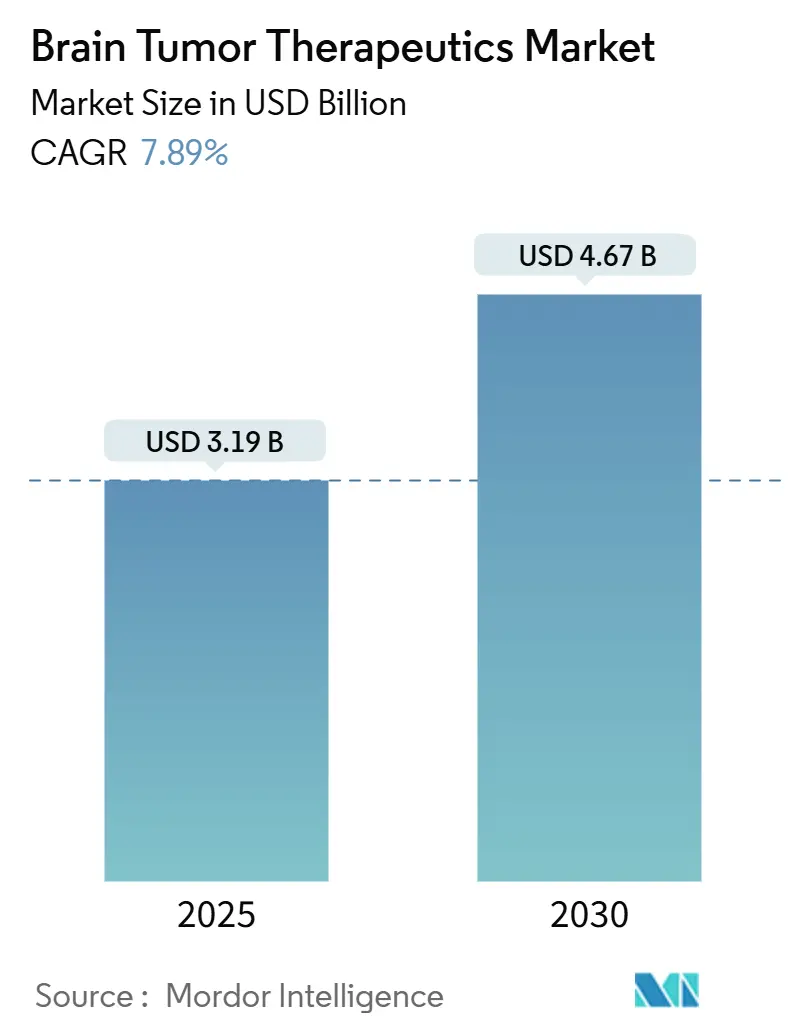

Рынок терапии опухолей головного мозга достиг 3,19 млрд долларов США в 2025 году и, по прогнозам, вырастет до 4,67 млрд долларов США к 2030 году, увеличиваясь с темпом роста 7,89% в год. Уверенный рост отражает конвергенцию прорывов в области прецизионной медицины, ускоренных разрешений регулирующих органов и стабильного портфеля активов поздней стадии, которые сокращают путь от лабораторного стенда к клинической практике. Коммерческое внедрение бор-нейтронзахватной терапии (БНЗТ) наряду с инструментами репозиционирования лекарств с использованием ИИ меняет терапевтические ожидания, особенно для глиомы и других высокозлокачественных опухолей. Внутривенные режимы по-прежнему доминируют в клинической практике, поскольку они обеспечивают точный фармакокинетический контроль, однако пероральные таргетные препараты набирают популярность по мере улучшения решений для преодоления гематоэнцефалического барьера. Инвесторы продолжают направлять рекордные суммы в нейроонкологию, при этом крупные биофармацевтические группы выделили более 53 млрд долларов США на неврологические активы за последние два года. Однако нарушения в цепочке поставок радиоизотопов и повышенные затраты на терапию сдерживают краткосрочную динамику.

Ключевые выводы отчета

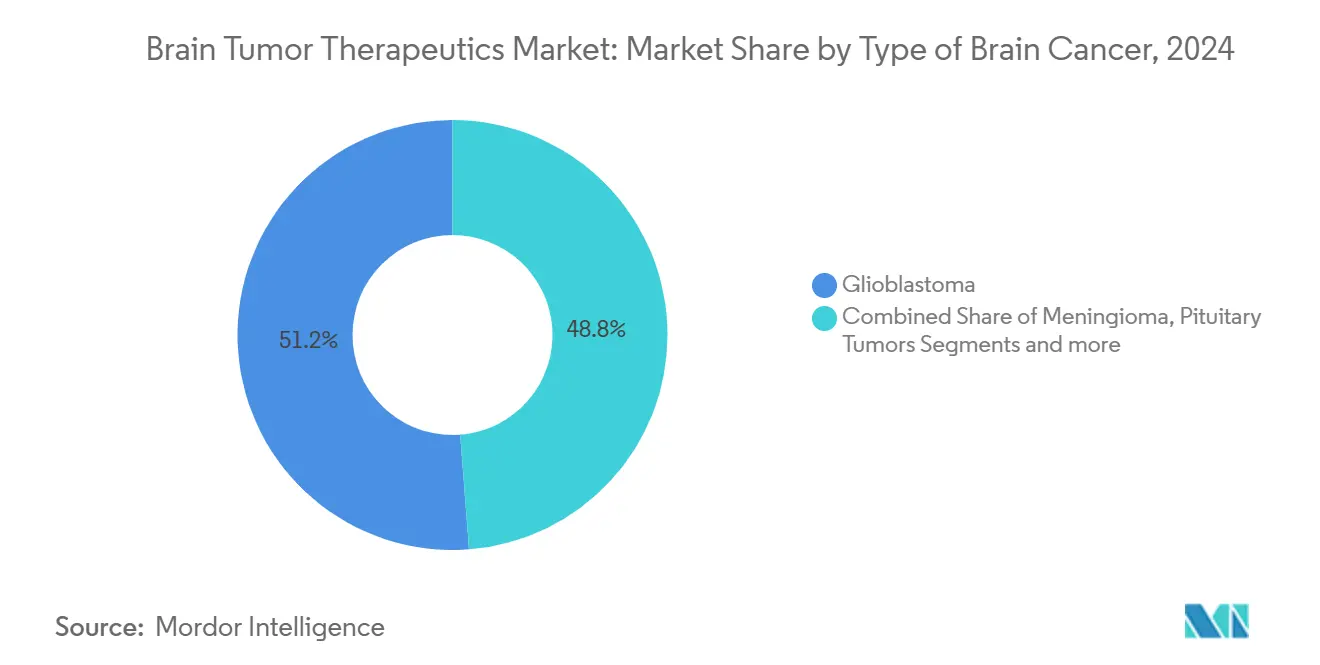

- По типу рака глиобластома лидировала с 51,23% доли рынка терапии опухолей головного мозга в 2024 году, при этом она также готова к самому быстрому росту с темпом 8,45% в год до 2030 года.

- По терапии иммунотерапия удерживала 32,56% доли доходов в 2024 году; таргетные низкомолекулярные препараты, по прогнозам, покажут наивысший темп роста 8,52% в год до 2030 года.

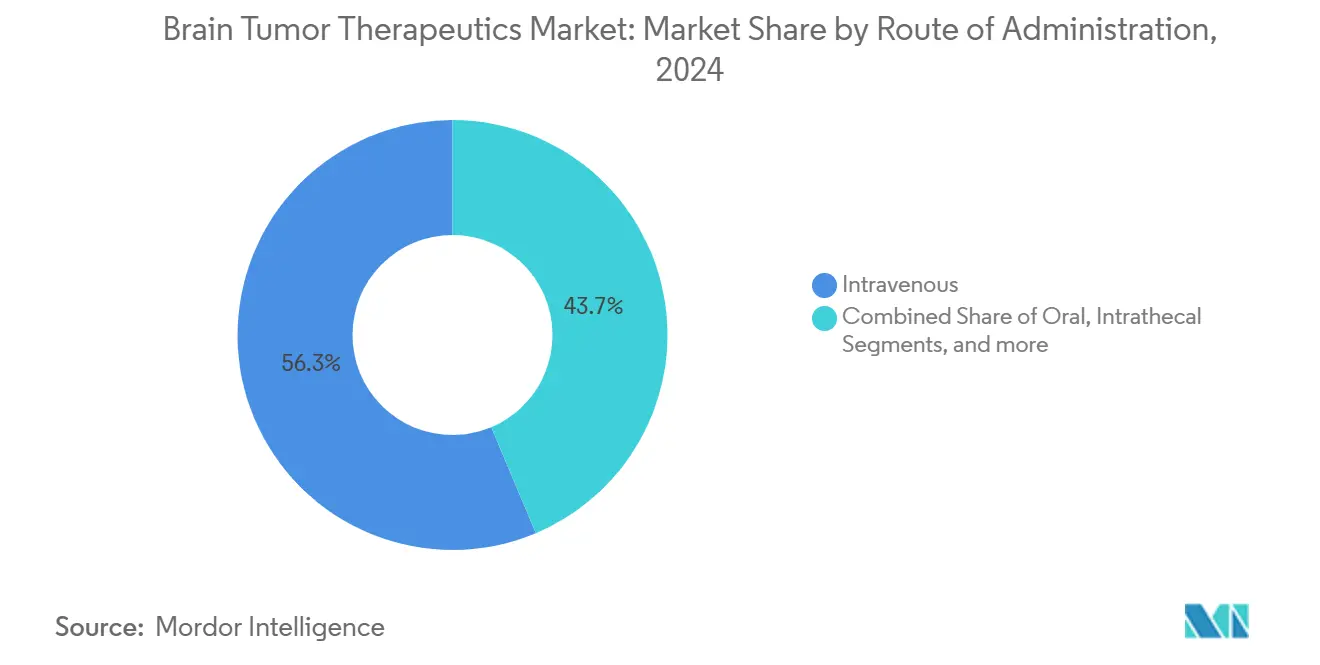

- По способу введения внутривенный сегмент занимал 56,34% доли размера рынка терапии опухолей головного мозга в 2024 году.

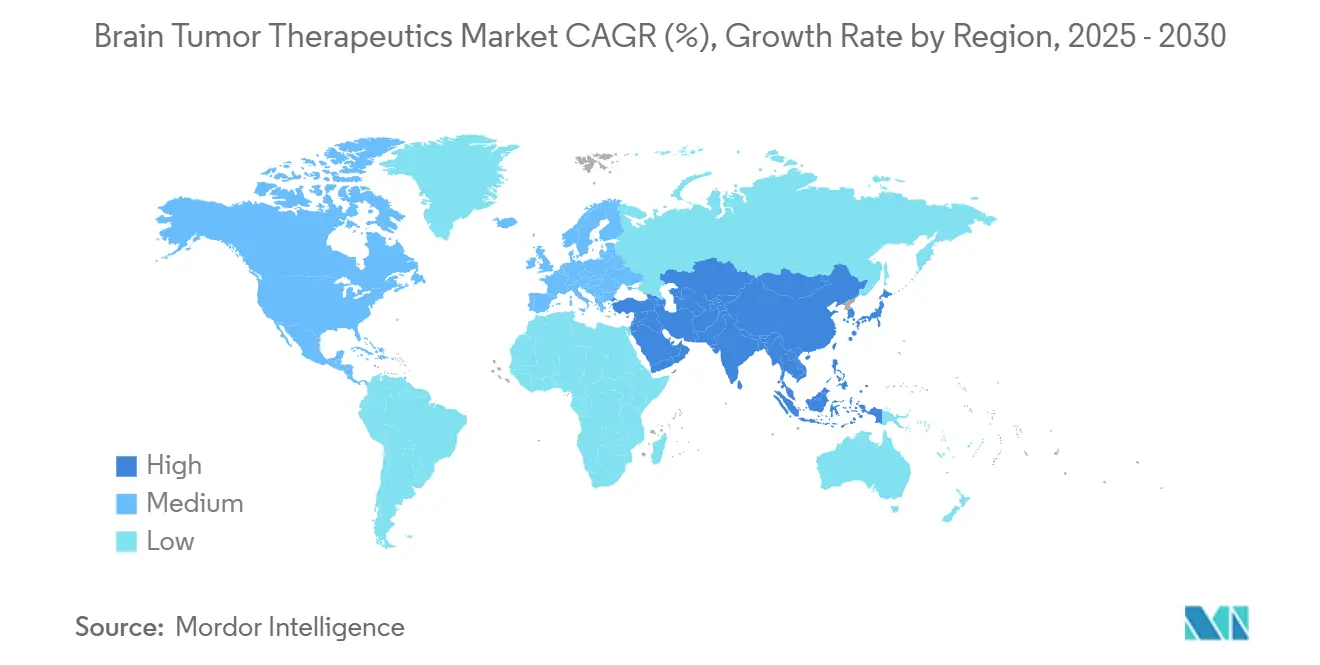

- По географии Северная Америка составляла 40,34% доли доходов в 2024 году, тогда как Азиатско-Тихоокеанский регион, по прогнозам, будет расти с темпом 8,54% в год до 2030 года.

Глобальные тренды и инсайты рынка терапии опухолей головного мозга

Анализ влияния драйверов

| Драйвер | (≈) % влияние на прогноз совокупного среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость первичными и метастатическими опухолями головного мозга | +1.8% | Глобальный | Среднесрочный период (2-4 года) |

| Расширение портфеля поздней стадии и ускоренные разрешения FDA | +2.1% | Северная Америка и ЕС, распространение на АТЭС | Краткосрочный период (≤ 2 лет) |

| Переход прецизионной медицины к терапии, управляемой биомаркерами | +1.6% | Глобальный; раннее преимущество в США, Германии, Японии | Среднесрочный период (2-4 года) |

| Государственные инициативы по борьбе с раком мозга и увеличение финансирования | +1.2% | Основные регионы Северной Америки и ЕС | Долгосрочный период (≥ 4 лет) |

| Коммерческий импульс развертывания БНЗТ | +0.9% | Основной регион АТЭС; распространение на Ближний Восток и Африку | Долгосрочный период (≥ 4 лет) |

| ИИ-ускоренное репозиционирование лекарств ускоряет кандидатов для орфанных опухолей | +1.4% | Глобальный | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Расширение портфеля поздней стадии и ускоренные разрешения FDA

Скорость регулирования продолжает изменять рынок терапии опухолей головного мозга. Одобрение ворасиденибва в 2024 году для глиомы 2-й степени с мутацией IDH удвоило медианную выживаемость без прогрессирования по сравнению с плацебо, подтвердив пути разработки, управляемые биомаркерами[1]Drugs.com, "FDA Approves Vorasidenib for Low-Grade Glioma," drugs.com. Обозначения прорывной терапии сжимают временные рамки, в то время как исключения для исследовательских устройств теперь покрывают новые радиотерапевтические платформы, такие как семена радия-224 Alpha DaRT для рецидивирующей глиобластомы. Коллективная динамика сокращает циклы коммерциализации и поощряет многорукавные мастер-исследования, которые сопоставляют молекулярные подгруппы с таргетными препаратами.

Переход прецизионной медицины к терапии, управляемой биомаркерами

Рутинное тестирование на мутацию IDH, метилирование промотора MGMT и коделецию 1p/19q теперь направляет выбор режима в ведущих центрах. Платформы жидкой биопсии обеспечивают считывание молекулярных показателей в реальном времени, позволяя менять терапию до рентгенологического прогрессирования. Алгоритмы машинного обучения, интегрирующие мульти-омиксные профили, уже предсказывают ответы на иммунотерапию с точностью более 90%, что является способностью, которая уточняет критерии приемлемости для блокады контрольных точек.

Коммерческое внедрение компактных платформ БНЗТ

Япония перевела бор-нейтронзахватную терапию из экспериментального использования в рутинный госпитальный сервис путем установки компактных ускорительных нейтронных источников, которые заменяют крупные исследовательские реакторы, используемые в более ранних исследованиях. Более 500 пациентов уже получили терапию, установив первую реальную запись безопасности и эффективности для данной модальности. Клинические программы теперь расширяются за пределы рецидивирующих опухолей головы и шеи на злокачественные опухоли мозга, поддерживаемые носителями бора нового поколения, такими как конъюгированные с пептидами соединения, которые более селективно накапливаются в опухолевой ткани. Параллельные исследования Монте-Карло показывают, что переконструированные нейтронные генераторы могут достигать отношений потоков тепловых к эпитепловым нейтронам, соответствующих руководящим принципам лечения МАГАТЭ, что является техническим достижением, открывающим дверь к более широким применениям заболеваний и установке в региональных онкологических центрах.

ИИ-ассистированное репозиционирование лекарств для орфанных опухолей мозга

Платформы машинного обучения, которые просматривают библиотеки устаревших соединений против мульти-омиксных наборов данных рака, сжимают временную шкалу открытия для терапии редких опухолей мозга с десятилетий до всего нескольких лет. Алгоритмы распознавания образов уже выявили новые применения для знакомых молекул, включая репозиционирование антгельминтика мебендазола для глиобластомы, теперь защищенного в недавней патентной заявке. Точность модели продолжает улучшаться по мере того, как обучающие наборы комбинируют геномные, транскриптомные и реальные данные исходов лечения, позволяя разработчикам прогнозировать ответ на лекарства на уровне подтипа опухоли с высокой уверенностью. Подход особенно ценен для ультра-редких опухолей мозга, чьи небольшие пулы пациентов делают обычные проспективные исследования непрактичными; ИИ-управляемое репозиционирование поставляет клинически действенных кандидатов, минимизируя как стоимость, так и время.

Анализ влияния ограничений

| Ограничение | (≈) % влияние на прогноз совокупного среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость новых терапевтических препаратов и комбинированных режимов | -1.4% | Глобальный | Краткосрочный период (≤ 2 лет) |

| Гематоэнцефалический барьер ограничивает проникновение низкомолекулярных и биологических препаратов | -1.1% | Глобальный | Среднесрочный период (2-4 года) |

| Резистентность к иммунотерапии, обусловленная микроокружением опухоли | -0.8% | Глобальный | Среднесрочный период (2-4 года) |

| Дефицит радиоизотопов для установок БНЗТ | -0.6% | Основной регион АТЭС; появляется в Северной Америке | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость новых терапевтических препаратов и комбинированных режимов

Первые в классе клеточная и генная терапии часто превышают 400 000 долларов США за курс, в то время как многоагентные комбинации могут добавить еще 300 000 долларов США ежегодно, напрягая бюджеты плательщиков. Системы здравоохранения теперь связывают возмещение с реальными результатами, создавая задержки в покрытии, которые ограничивают раннее принятие в условиях с низким доходом.

Гематоэнцефалический барьер ограничивает проникновение низкомолекулярных и биологических препаратов

Только 2% системных молекул достигают терапевтических концентраций в мозге, заставляя полагаться на высокие дозы, которые повышают системную токсичность. Сфокусированный ультразвук, доставка с усиленной конвекцией и наночастичные носители прогрессируют, однако капиталоемкость и специализированное обучение замедляют развертывание за пределами третичных центров.

Сегментный анализ

По типу рака мозга: глиобластома стимулирует инновации, несмотря на терапевтические препятствия

Глиобластома удерживала 51,23% доли рынка терапии опухолей головного мозга в 2024 году и, по прогнозам, будет расти с темпом 8,45% в год, сохраняя крупнейшую долю размера рынка терапии опухолей головного мозга до 2030 года. Высокая смертность, ограниченные варианты стандартного лечения и появление полей лечения опухоли помогают поддерживать фокус инвесторов.

Продолжающиеся сочетания устройство-лекарство, пептидные вакцины и IDH-селективные ингибиторы иллюстрируют концентрацию капитала в данном сегменте. Менингиома следует в стоимостном выражении благодаря усовершенствованным протоколам радиохирургии, тогда как опухоли гипофиза выигрывают от новых эндокринных модуляторов, которые более предсказуемо нормализуют уровни гормонов. Педиатрические подтипы, такие как медуллобластома и эпендимома, теперь интегрируют радиотерапию, адаптированную к риску, с молекулярной диагностикой, улучшая пятилетнюю выживаемость, но оставляя рецидивирующее заболевание срочным исследовательским приоритетом.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По терапии: таргетные низкомолекулярные препараты обгоняют иммунотерапию по темпам роста

Иммунотерапия заняла 32,56% доходов в 2024 году и остается интегральной для опухолей с высокой мутационной нагрузкой. Тем не менее, волна одобрений, управляемая прецизионностью, теперь позиционирует таргетную низкомолекулярную терапию как наиболее быстрорастущую категорию с ожидаемым темпом роста 8,52% в год, отражая аппетит рынка терапии опухолей головного мозга к перорально дозируемым, биомаркер-сопоставленным препаратам.

Химиотерапия сохраняется как адъювантная или спасительная терапия, но режимы с плотными дозами сталкиваются с заменой, поскольку мутацион-специфические ингибиторы получают возмещение. Генная и клеточная терапии вводят лечебный потенциал, но сталкиваются с масштабируемостью и стоимостью. Тем временем радиотерапевтические адъюванты, такие как БНЗТ, расширяются за пределы показаний головы и шеи, укрепляя мультимодальные протоколы.

По способу введения: внутривенное остается доминантным на фоне инноваций в доставке

Внутривенный сегмент покрывал 56,34% размера рынка терапии опухолей головного мозга в 2024 году и должен расти с темпом 8,34% в год до 2030 года. Клиницисты полагаются на внутривенную доставку для точного титрования дозы и управления токсичностью в реальном времени для препаратов с узким терапевтическим индексом.

Пероральные таргетные препараты масштабируются благодаря улучшенной проницаемости и удобству для пациентов, в то время как интратекальные и интравентрикулярные методы находят нишевое использование при лептоменингеальном распространении. Исследования доставки с усиленной конвекцией демонстрируют в 100 раз более высокие концентрации в опухоли по сравнению с системной инфузией, однако техническая сложность ограничивает ее специализированными центрами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 40,34% доли рынка в 2024 году и обладает непревзойденной плотностью клинических исследований, принятием геномного тестирования и механизмами плательщиков, которые ускоряют внедрение новых продуктов[2]U.S. Food and Drug Administration, "Drugs@FDA Database," fda.gov. Большая установленная база систем Гамма-нож и БНЗТ в регионе поддерживает комбинированные режимы, а филантропическое финансирование от Лунной программы по раку Байдена поддерживает трансляционные исследовательские программы[3]White House, "Cancer Moonshot Fact Sheet," whitehouse.gov .

Европа следует со стабильными вкладами, поскольку централизованные разрешения EMA упрощают доступ во всех государствах-членах, а государственно-частные партнерства со-финансируют проекты орфанных опухолей. Германия, Франция и Италия коллективно проводят более 120 продолжающихся интервенционных исследований опухолей мозга, в то время как панъевропейские регистры предоставляют данные реального мира агентствам по оценке медицинских технологий.

Азиатско-Тихоокеанский регион, наиболее быстрорастущий регион с темпом роста 8,54% в год, выигрывает от регулятивной модернизации Китая, где более 60 инновационных препаратов получили разрешение по ускоренным путям в 2024 году. Раннее принятие БНЗТ в Японии делает страну региональным референс-центром, а австралийские учреждения используют благоприятные этические временные рамки для набора международных пациентов. Улучшение рамок возмещения в Южной Корее и Сингапуре дополнительно расширяет доступ пациентов к передовым режимам.

Конкурентный ландшафт

Конкуренция интенсивна, но умеренно сконцентрирована, с глобальными фармацевтическими лидерами и проворными биотехнологическими компаниями, соревнующимися за получение статуса первых в классе. Novartis, Roche и Bristol-Myers Squibb используют диверсифицированные портфели и опыт в области прецизионной онкологии для закрепления высокодоходной франшизы глиомы. Novocure захватила нишу полей лечения опухоли после демонстрации прироста общей выживаемости в нескольких рандомизированных исследованиях.

Активность поглощений высока. Покупка Modifi Biosciences компанией Merck за 30 млн долларов США поставила усилитель повреждения ДНК, разработанный для обхода резистентности к темозоломиду. Сделка Bristol-Myers Squibb на 4,1 млрд долларов США по RayzeBio обеспечила платформу радиофармацевтических препаратов актиния-225, хотя глобальный дефицит изотопов угрожает постоянству поставок[4]Fierce Pharma, "Radiopharmaceutical Supply Headwinds Stall Clinical Programs," fiercepharma.com.

Разработчики также преследуют белое пространство редких опухолей, где конкурентная плотность остается низкой, а регуляторы предлагают ваучеры приоритетного обзора. Компании с возможностями адаптивных исследований и альянсами с защитниками пациентов обеспечивают более быстрый набор и дифференцированные наборы данных реального мира, которые поддерживают досье возмещения.

Лидеры отрасли терапии опухолей головного мозга

-

Bayer AG

-

F. Hoffmann-La Roche Ltd

-

Eisai Inc.

-

Novartis AG

-

Merck & Co. Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Novocure сообщила, что TTFields плюс гемцитабин/наб-паклитаксел повысили общую выживаемость до 16,2 месяцев в Фазе 3 исследования PANOVA-3, с подачей регулятивного документа, запланированной на конец 2025 года.

- Апрель 2025: FDA предоставило исключение для исследовательского устройства для терапии радием-224 Alpha DaRT в пилотном исследовании рецидивирующей глиобластомы, введя локализованное альфа-излучение в исследования США.

- Январь 2025: Elicio Therapeutics получила согласование FDA по регистрационному пути ELI-002 при раке мозга, продвигая амфифильную иммунотерапию к потенциальному одобрению.

- Август 2024: Ворасиденибв (Voranigo) получил одобрение FDA для глиомы 2-й степени с мутацией IDH, удвоив медианную выживаемость без прогрессирования до 27,7 месяцев.

Область действия глобального отчета по рынку терапии опухолей головного мозга

Согласно области действия отчета, опухоль головного мозга возникает в результате аномального роста раковых клеток в мозге. Опухоль головного мозга является одной из ведущих причин смерти во всем мире. Менингиома - наиболее распространенный вид опухоли головного мозга и самый трудный для лечения, в то время как лечение глиомы обычно дает лучшие результаты. Рынок терапии опухолей головного мозга сегментирован по типу рака мозга (глиобластома, менингиома, опухоли гипофиза и другие типы рака мозга), терапии (химиотерапия, иммунотерапия, генная терапия и другие виды терапии) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает расчетные размеры рынка и тренды для 17 стран в основных регионах мира. Отчет предлагает стоимость (в долларах США) для вышеперечисленных сегментов.

| Глиобластома |

| Менингиома |

| Опухоли гипофиза |

| Эпендимома |

| Медуллобластома |

| Другие редкие опухоли |

| Химиотерапия |

| Иммунотерапия |

| Генная и клеточная терапия |

| Таргетная низкомолекулярная терапия |

| Поля лечения опухоли (TTF) и электротерапия |

| Радиотерапевтические адъюванты |

| Пероральный |

| Внутривенный |

| Интратекальный / Интравентрикулярный |

| Доставка с усиленной конвекцией |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| ЮАР | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу рака мозга | Глиобластома | |

| Менингиома | ||

| Опухоли гипофиза | ||

| Эпендимома | ||

| Медуллобластома | ||

| Другие редкие опухоли | ||

| По терапии | Химиотерапия | |

| Иммунотерапия | ||

| Генная и клеточная терапия | ||

| Таргетная низкомолекулярная терапия | ||

| Поля лечения опухоли (TTF) и электротерапия | ||

| Радиотерапевтические адъюванты | ||

| По способу введения | Пероральный | |

| Внутривенный | ||

| Интратекальный / Интравентрикулярный | ||

| Доставка с усиленной конвекцией | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| ЮАР | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка терапии опухолей головного мозга?

Рынок принес 3,19 млрд долларов США в 2025 году и на пути к достижению 4,67 млрд долларов США к 2030 году, растущий с темпом роста 7,89% в год.

Какой тип рака вносит наибольший доход?

Глиобластома вносит наивысший доход, составляя 51,23% рынка 2024 года и расширяясь с темпом 8,45% в год до 2030 года.

Почему таргетные низкомолекулярные терапии набирают обороты?

Биомаркер-сопоставленные низкомолекулярные препараты, такие как IDH ингибиторы, обеспечивают пероральное удобство и улучшенную эффективность, делая их наиболее быстрорастущим классом терапии с темпом роста 8,52% в год.

Какой регион предлагает наиболее быструю возможность роста?

Азиатско-Тихоокеанский регион является наиболее быстрорастущим регионом с темпом роста 8,54% в год, поддерживаемым ускоренными разрешениями в Китае и принятием БНЗТ в Японии.

Какие факторы ограничивают успех лечения, несмотря на новые одобрения?

Высокие затраты на терапию, ограничения проникновения гематоэнцефалического барьера и ограничения поставок радиоизотопов ограничивают более широкий доступ пациентов и постоянные результаты лечения.

Насколько сконцентрирован конкурентный ландшафт?

Рынок получает оценку концентрации 6, указывая на умеренное доминирование топ-пяти фирм, позволяя место для инновационных биотехнологических компаний для обеспечения доли.

Последнее обновление страницы: