Размер и доля рынка геномного редактирования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.60 Миллиардов долларов США |

| Размер Рынка (2030) | 22.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.36% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка геномного редактирования от Mordor Intelligence

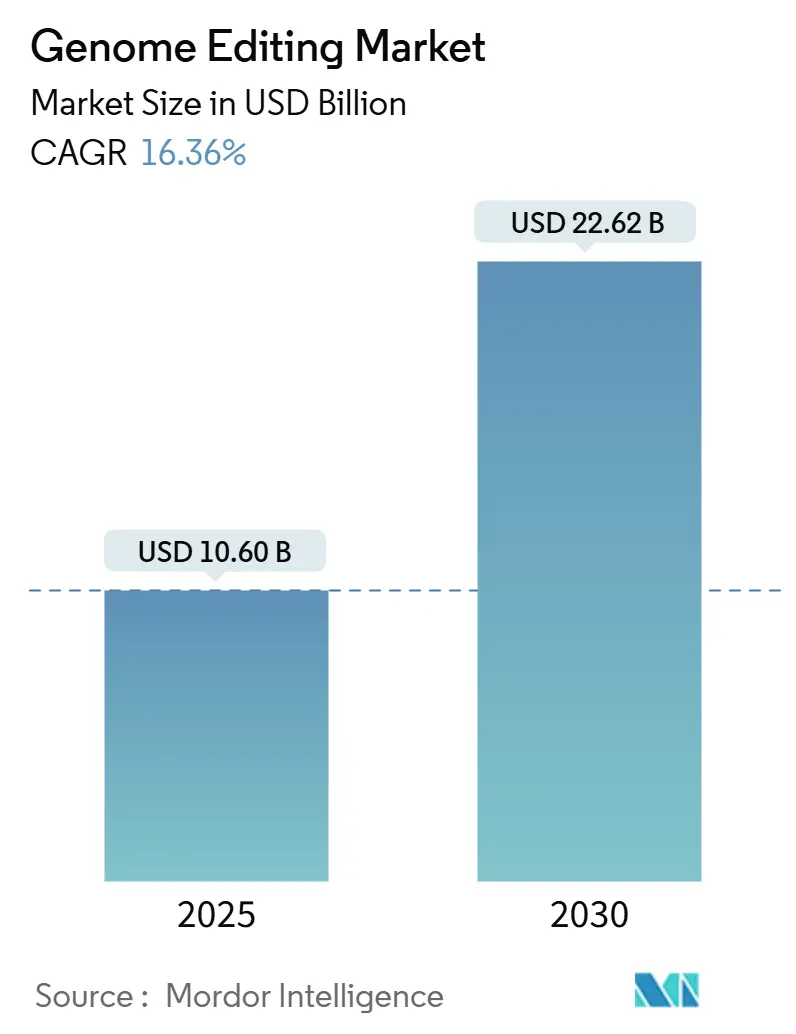

Размер рынка геномного редактирования оценивается в 10,60 млрд долларов США в 2025 году и, как ожидается, достигнет 22,62 млрд долларов США к 2030 году при среднегодовом темпе роста 16,36% в течение прогнозируемого периода (2025-2030).

Клиническая валидация CRISPR-Cas9, растущий спрос на устойчивые к климату культуры и обильный венчурный капитал - все это сходится для ускорения коммерческого внедрения. Растущая регулятивная уверенность очевидна в волне обозначений для рассмотрения, предоставленных терапевтическим препаратам CRISPR, в то время как сельскохозяйственные регуляторы в нескольких странах теперь рассматривают многие генетически отредактированные растения как обычно выведенные. Конкурентные стратегии сосредоточены на расширении мощностей, соответствующих GMP, интеграции ИИ в дизайн нуклеаз и заключении лицензионных соглашений на платформы, которые закрепляют преимущества интеллектуальной собственности. Усиливающееся сотрудничество между крупными фармацевтическими компаниями и гибкими стартапами расширяет терапевтический пайплайн и ускоряет выход на рынок, даже несмотря на то, что масштабирование производства, несогласованность торговой политики и нехватка квалифицированной рабочей силы сдерживают перспективы.

Ключевые выводы отчета

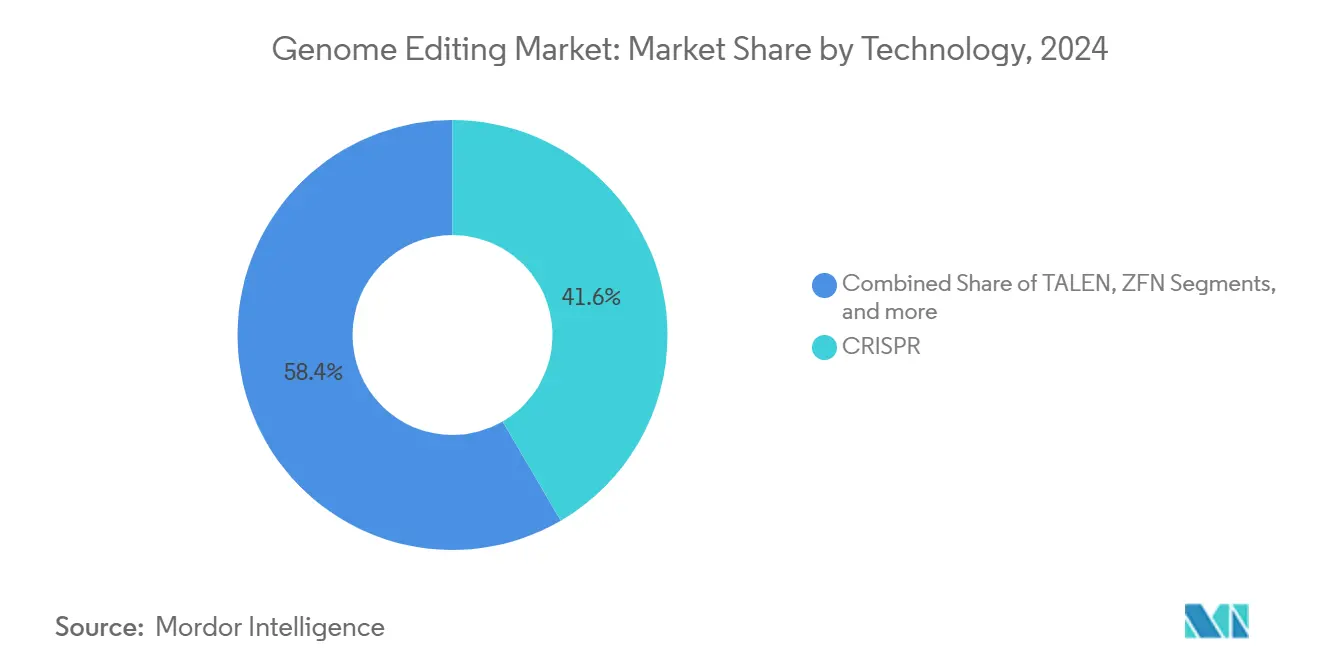

- По технологиям платформы CRISPR лидировали с 41,62% доли рынка геномного редактирования в 2024 году; прогнозируется, что TALEN будет развиваться со среднегодовым темпом роста 19,89% до 2030 года.

- По методу доставки вирусные векторы составили 46,72% выручки в 2024 году, в то время как прогнозируется, что невирусная физическая доставка будет расширяться со среднегодовым темпом роста 16,52% до 2030 года.

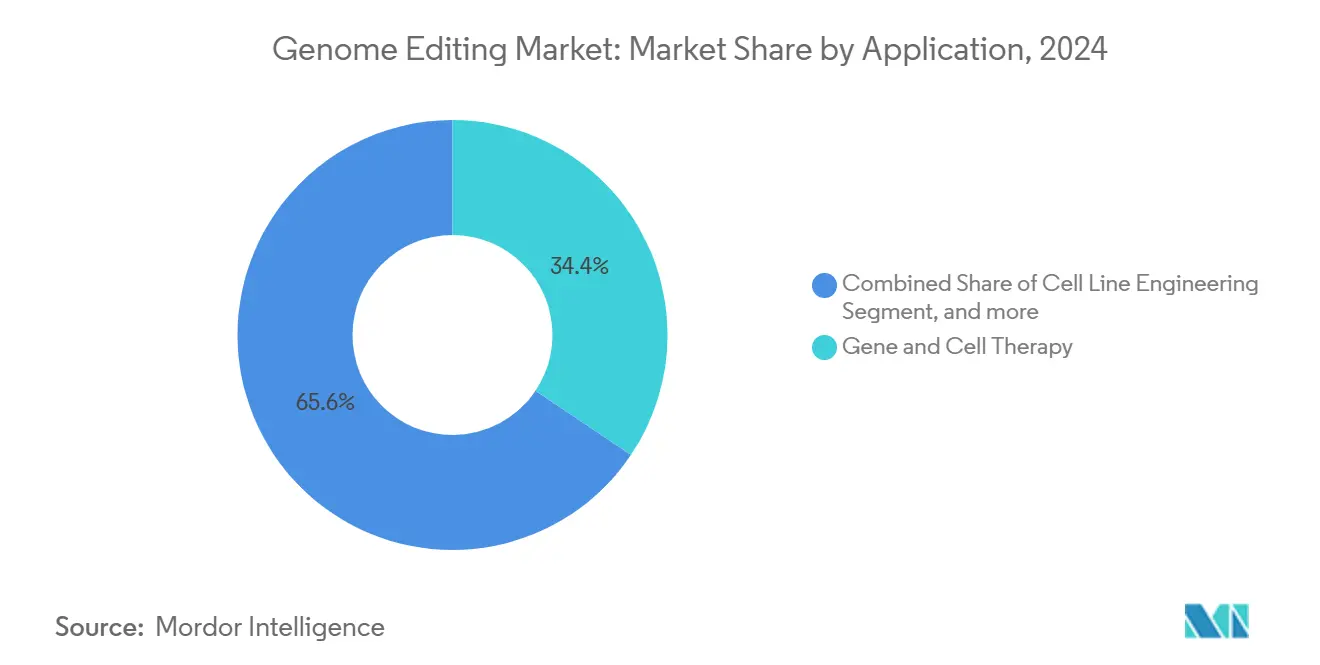

- По применению генная и клеточная терапия занимала 34,45% размера рынка геномного редактирования в 2024 году, в то время как диагностика и синтетическая биология показывают самый быстрый среднегодовой темп роста 17,12% в период 2025-2030 годов.

- По конечным пользователям фармацевтические и биотехнологические компании захватили 52,38% доли рынка геномного редактирования в 2024 году и растут со среднегодовым темпом роста 16,99% до 2030 года.

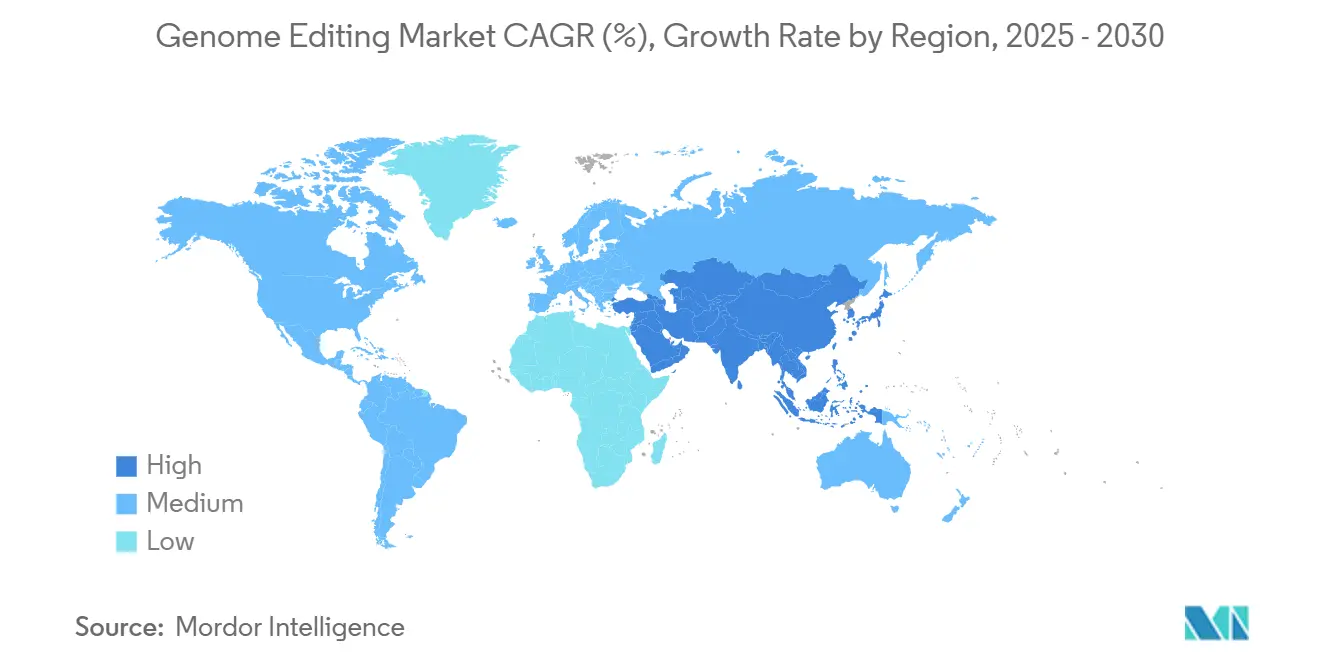

- По регионам Северная Америка сохранила 41,25% доли выручки в 2024 году; Азиатско-Тихоокеанский регион готов расти со среднегодовым темпом роста 20,23% за тот же период.

Глобальные тенденции и аналитика рынка геномного редактирования

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Быстрое внедрение систем CRISPR-Cas в клинических исследованиях | +3.2% | Глобально, с лидерством Северной Америки и ЕС | Среднесрочный период (2-4 года) |

| Расширяющийся спрос сельскохозяйственной биотехнологии на устойчивые к климату культуры | +2.8% | Глобально, с основными регионами АТЭС и Латинской Америки | Долгосрочный период (≥ 4 лет) |

| Растущее финансирование венчурным капиталом и IPO стартапов генного редактирования | +2.1% | Первичные Северная Америка и ЕС, развивающийся АТЭС | Краткосрочный период (≤ 2 лет) |

| Превращение в мейнстрим терапевтических препаратов генного редактирования in vivo для редких заболеваний | +2.5% | Глобально, с регулятивными преимуществами в США | Среднесрочный период (2-4 года) |

| Автоматизация и платформы высокопроизводительного скрининга с поддержкой ИИ | +1.8% | Глобально, сконцентрировано в биотехнологических хабах | Среднесрочный период (2-4 года) |

| Правительственные дорожные карты биоэкономики в развивающихся странах | +1.4% | АТЭС, Латинская Америка, БВ и Африка | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение систем CRISPR-Cas в клинических исследованиях

Одобрение FDA первой терапии CRISPR открыло более широкие клинические исследования, позволяя проводить многоплечевые зонтичные испытания, которые сокращают циклы разработки до двух лет.[1]Управление по контролю за продуктами и лекарствами США, "FDA одобряет первую терапию на основе CRISPR," fda.gov Положительные результаты исследований в гематологии, офтальмологии и при солидных опухолях подчеркивают универсальность платформы и привлекают устойчивые притоки капитала.[2]Алексис Раппапорт, "Применения CRISPR расширяются за пределы моногенных расстройств," nature.com Университеты и биотехнологические фирмы масштабируют протоколы CRISPR-TIL, которые достигли полного ответа при желудочно-кишечных раковых заболеваниях, выходя за рамки моногенных показаний.

Расширяющийся спрос сельскохозяйственной биотехнологии на устойчивые к климату культуры

Генетически отредактированный рис, засухоустойчивая кукуруза и термостойкий скот являются примерами решений, которые смягчают климатические шоки при сохранении урожайности.[3]Министерство сельского хозяйства США, "Гранты на исследования оценки биотехнологических рисков," usda.gov Регулятивные исключения в 16 юрисдикциях, где не сохраняется чужеродная ДНК, ускоряют коммерциализацию, позволяя небольшим селекционерам выходить на рынок геномного редактирования без обременительных препятствий ГМО. Государственно-частные программы направляют инструменты CRISPR на питательное обогащение основных культур, расширяя рыночные возможности в развивающихся регионах.

Растущее финансирование венчурным капиталом и IPO стартапов генного редактирования

Несмотря на циклический спад в 2024 году, высококачественные платформы все еще закрывают девятизначные раунды и создают альянсы, которые сочетают капитал большой фармы с гибкими НИОКР. Стратегические инвестиции направляют ресурсы в ультракомпактные ферменты CRISPR, дизайнерские наборы с управлением ИИ и программируемые интегразы, укрепляя технологические пайплайны.

Превращение в мейнстрим терапевтических препаратов генного редактирования in vivo для редких заболеваний

Однократные программы in vivo обеспечивают длительное подавление белков, при этом системы липидных наночастиц достигают органоспецифичного редактирования за пределами печени. Руководство FDA приоритизирует ускоренное рассмотрение кандидатов для редких заболеваний, побуждая спонсоров формировать очереди подачи заявок с продуктами in vivo, запланированными к запуску позже в этом десятилетии.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Неопределенный долгосрочный профиль безопасности нецелевых эффектов у людей | -2.3% | Глобально, с более строгим надзором ЕС | Долгосрочный период (≥ 4 лет) |

| Высокие капитальные затраты на производственные комплексы генного редактирования, соответствующие GMP | -1.9% | Глобально, острая проблема на развивающихся рынках | Среднесрочный период (2-4 года) |

| Трансграничная регулятивная фрагментация для отредактированных семян | -1.6% | Глобальная торговля, критична дивергенция ЕС-США | Среднесрочный период (2-4 года) |

| Нехватка талантов в продвинутых навыках молекулярной биологии | -1.2% | Глобально, сконцентрировано в биотехнологических хабах | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Неопределенный долгосрочный профиль безопасности нецелевых эффектов у людей

Ультраглубокое секвенирование продолжает выявлять сотни потенциальных нецелевых сайтов, побуждая регуляторов требовать расширенные исследования биораспределения и стойкости до того, как могут начаться испытания поздней стадии. Высокоточные варианты Cas и подходы прайм-редактирования снижают риск, но ограниченные долгосрочные данные о людях сохраняют строгими требования к пост-маркетинговому наблюдению, особенно в ЕС.

Высокие капитальные затраты на производственные комплексы генного редактирования, соответствующие GMP

Заводы на новых площадках требуют 200-500 миллионов долларов США и специализированного дизайна чистых помещений. Хотя модульная конструкция снижает риск превышения затрат, капиталоемкость ограничивает вход более мелких фирм и подстегивает консолидацию вокруг CDMO с существующими мощностями. Автоматизация снижает стоимость за партию, но требует квалифицированных операторов, которых не хватает, продлевая время наращивания мощностей.

Сегментный анализ

По технологиям: CRISPR лидирует, в то время как TALEN ускоряется

CRISPR обеспечил 41,62% доли рынка геномного редактирования в 2024 году, но TALEN демонстрирует среднегодовой темп роста 19,89%, который меняет конкурентную структуру. Развивающиеся инструменты ИИ драматически сокращают циклы оптимизации направляющих РНК и расширяют пространство дизайна нуклеаз, порождая производные, такие как Open-CRISPR с новой гомологией последовательностей. Модальности базового и прайм-редактирования набирают обороты как ориентированные на безопасность альтернативы и могут вырезать специализированные субрынки, особенно в областях показаний, чувствительных к рискам двойных разрывов.

В то же время нуклеазы цинковых пальцев сохраняют ниши в ультраспецифических применениях, где свобода интеллектуальной собственности перевешивает пропускную способность. Мегануклеазы и олигонуклеотид-направленный мутагенез завершают набор инструментов для промышленных рабочих потоков синтетической биологии. Следовательно, поставщики платформ все чаще объединяют модальности редактирования с предсказательным программным обеспечением ИИ и библиотеками скрининга, закрепляя более широкие продажи решений среди терапевтических, сельскохозяйственных и промышленных клиентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По методу доставки: доминируют вирусные векторы, невирусные инновации растут

Вирусные векторы генерировали 46,72% выручки 2024 года благодаря предсказуемой эффективности трансдукции и хорошо понятному регулятивному пути, обеспечивая продолжающийся спрос в высокоценных ex-vivo терапиях. Тем не менее, невирусные физические подходы будут расширяться со среднегодовым темпом роста 16,52%, поскольку электропорация, микрофлюидное сжатие и тканеселективные липидные наночастицы решают проблемы иммуногенности и ограничений размера полезной нагрузки, присущих вирусным системам.

Роботизированные платформы микроинъекций увеличивают в четыре раза пропускную способность редактирования эмбрионов, побуждая сельскохозяйственных селекционеров принимать невирусные протоколы в масштабе. Рибонуклеопротеиновые комплексы обеспечивают временное редактирование, которое исчезает до запуска адаптивного иммунитета, привлекая программы хронических заболеваний, требующие повторного дозирования. Химические носители остаются актуальными для скрининга и исследований, но уступают место в клинических условиях более эффективным физическим инструментам.

По применению: терапевтические препараты все еще командуют, но диагностика ускоряется

Генная и клеточная терапия сохранила 34,45% выручки 2024 года и закрепила большинство ближайших коммерческих запусков. Диагностика, однако, покажет среднегодовой темп роста 17,12%, поскольку платформы обнаружения РНК на основе CRISPR-Cas13 входят на рынки скрининга инфекционных заболеваний и онкологии. Инжиниринг сельскохозяйственных культур продолжает расширяться, поскольку климатическая политика поощряет устойчивые сорта, хотя регулятивная фрагментация замедляет трансграничную торговлю. Высокопроизводительное открытие лекарств и функционально-геномные скрининги привлекают стабильные капиталовложения, используя автоматизированные библиотеки CRISPR для выяснения механизмов заболеваний.

Технологическая конвергенция с одноклеточной мульти-омикой уточняет картирование путей заболеваний, позволяя разработчикам терапевтических препаратов более точно стратифицировать пациентов и повышать показатели успеха клинических испытаний. Инициативы синтетической биологии используют геномное редактирование для повышения выходов липидов, ферментов или нутрицевтиков, поддерживая экосистемы биопроизводства следующего поколения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: лидерство фармы в сочетании с академическим новаторством

Фармацевтические и биотехнологические предприятия удерживали 52,38% спроса 2024 года и прогнозируются к росту со среднегодовым темпом роста 16,99%, поскольку пайплайны прецизионной медицины умножаются. Отрасль геномного редактирования выигрывает от академических институтов, которые засевают фундаментальные открытия и выделяют свежие предприятия. CRO захватывают аутсорсинг рабочих потоков от фирм, которым не хватает внутренней экспертизы редактирования, в то время как компании по селекции растений масштабируются для достижения целей устойчивости к климату.

Коммерческий выпуск лечебных центров для одобренных терапий CRISPR иллюстрирует логистическую нагрузку, необходимую для трансляции инноваций в доступ пациентов. Партнерства большой фармы вводят капитал и глобальный охват в развивающиеся платформы, что иллюстрируется девятизначными сделками, нацеленными на сердечно-сосудистые и метаболические расстройства. Программы развития рабочей силы пытаются закрыть разрыв в талантах молекулярной биологии, но напряженные рынки труда сохраняются в биотехнологических хабах.

Географический анализ

Северная Америка захватила 41,25% выручки 2024 года, опираясь на глубокое венчурное финансирование, ведущую инфраструктуру клинических испытаний и поддерживающую политику FDA. Федеральные инициативы биоэкономики выделяют многомиллиардные бюджеты на геномные НИОКР и передовое производство, укрепляя внутренние цепочки поставок. Тем не менее, инфляция строительных затрат и нехватка GMP персонала создают повышательное давление на операционные расходы для новых предприятий.

Европа сочетает мирового класса академические исследования с фрагментированными регулированиями, которые замедляют сельскохозяйственную коммерциализацию. Обозначение ГМО ЕС для большинства генетически отредактированных культур конфликтует с более разрешительными позициями в Великобритании и Швейцарии, побуждая к призывам к политической гармонизации. Между тем, биотехнологические инвестиционные фонды и гранты Horizon Europe направляют ресурсы в терапевтические программы, поддерживая НИОКР несмотря на неопределенность торговой политики.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 20,23%, движимым китайскими стимулами промышленной политики, японской регулятивной оптимизацией для генетически отредактированных продуктов питания и австралийским РНК-планом, нацеленным на вклад в ВВП в размере 8 миллиардов долларов США. Ярусные руководящие принципы Индии по рискам создают ускоренный путь для низкорисковых правок, катализируя формирование стартапов. Ограничения передачи технологий и переговоры по патентным пулам будут формировать траекторию иностранных участников рынка.

Конкурентная среда

Конкурентное поле умеренно фрагментировано. Thermo Fisher Scientific использует свое подразделение Life Sciences Solutions, которое составляет значительную долю корпоративной выручки, для поставки реагентов и инструментов в сегменты исследований, диагностики и биопроцессинга. Sigma-Aldrich от Merck KGaA дополняет аналогичные портфели инструментов и поддерживает сильную привязку клиентов через подписки на расходные материалы.

Платформенные инноваторы меняют рыночные границы. CRISPR Therapeutics перешла к генерации выручки после запуска CASGEVY и теперь продвигает сердечно-сосудистые и онкологические активы, удерживая 1,86 миллиарда долларов США наличными. Intellia Therapeutics приоритизирует редактирование in vivo и ожидает, что ее денежная взлетно-посадочная полоса продлится до 2027 года после 27% перестройки рабочей силы. Партнерская деятельность интенсифицируется, что типично для альянса Regeneron с Mammoth Biosciences, который сочетает ультракомпактные нуклеазы с таргетингом антител. Патентные портфели остаются решающими; доступ к основополагающей IP CRISPR предлагает действующим игрокам защитные рвы, которые более мелкие участники должны навигировать через кросс-лицензирование или открытие новых ферментов.

Средние CDMO диверсифицируются в комплексы клеточной и генной терапии, но высокие капитальные затраты и переменная утилизация уже спровоцировали консолидацию. Отдельные поставщики услуг экспериментируют с линиями непрерывного производства, которые могли бы вдвое сократить затраты на дозу, как только укрепится регулятивное принятие

Лидеры отрасли геномного редактирования

-

GenScript USA Inc.

-

Integrated DNA Technologies Inc.

-

New England Biolabs Inc.

-

Sangamo Biosciences Inc.

-

Thermo Fisher Scientific Inc.

-

GenScript Biotech Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Май 2025: CRISPR Therapeutics сообщила об успехе Фазы 1 для CTX310, достигнув 82% снижения триглицеридов и 81% снижения ЛПНП; более 65 лечебных центров CASGEVY теперь активны.

- Май 2025: Intellia Therapeutics представила двухлетние данные для nexiguran ziclumeran, показывающие устойчивое 90% подавление TTR и улучшение невропатии.

- Май 2025: Исследователи Университета Миннесоты достигли полного ответа у пациента с желудочно-кишечным раком, используя CRISPR-модифицированную TIL терапию.

- Апрель 2025: Regeneron и Mammoth Biosciences запустили сотрудничество по CRISPR in-vivo, сосредоточенное на платформах доставки в множественные ткани.

- Январь 2025: Intellia Therapeutics реструктурировалась, чтобы сосредоточиться на NTLA-2002 и nexiguran ziclumeran, сократив штат на 27% и продлив денежную взлетно-посадочную полосу до 2027 года.

Глобальный охват отчета о рынке геномного редактирования

Генное редактирование или геномное редактирование - это тип генетического редактирования, при котором ДНК вставляется, удаляется или заменяется в геноме организма для лечения конкретного заболевания с использованием инженерной нуклеазы или молекулярных ножниц. Эти нуклеазы создают сайт-специфичные двухцепочечные разрывы в желаемых местах генома. Индуцированные двухцепочечные разрывы восстанавливаются через негомологичное соединение концов или гомологичную рекомбинацию, что приводит к целевым мутациям (правкам). Рынок геномного редактирования сегментирован по технологиям (кластерные регулярно расположенные короткие палиндромные повторы (CRISPR), эффекторная нуклеаза, подобная активатору транскрипции (TALEN), нуклеаза цинковых пальцев (ZFN) и другие технологии), применению (редактирование клеточных линий, редактирование генома животных, редактирование генома растений и другие), конечному пользователю (фармацевтические компании и биотехнологические компании, академические и правительственные исследовательские институты и организации клинических исследований) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Кластерные регулярно расположенные короткие палиндромные повторы (CRISPR) |

| Эффекторная нуклеаза, подобная активатору транскрипции (TALEN) |

| Нуклеаза цинковых пальцев (ZFN) |

| Мегануклеазы |

| Олигонуклеотид-направленный мутагенез (ODM) |

| Другие технологии |

| Вирусные векторы |

| Невирусные физические методы |

| Невирусные химические методы |

| Инжиниринг клеточных линий |

| Генная и клеточная терапия |

| Открытие лекарств и функциональная геномика |

| Инжиниринг сельскохозяйственных культур |

| Диагностика и синтетическая биология |

| Фармацевтические и биотехнологические компании |

| Академические и правительственные исследовательские институты |

| Организации клинических исследований |

| Сельскохозяйственные и пищевые компании |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологиям | Кластерные регулярно расположенные короткие палиндромные повторы (CRISPR) | |

| Эффекторная нуклеаза, подобная активатору транскрипции (TALEN) | ||

| Нуклеаза цинковых пальцев (ZFN) | ||

| Мегануклеазы | ||

| Олигонуклеотид-направленный мутагенез (ODM) | ||

| Другие технологии | ||

| По методу доставки | Вирусные векторы | |

| Невирусные физические методы | ||

| Невирусные химические методы | ||

| По применению | Инжиниринг клеточных линий | |

| Генная и клеточная терапия | ||

| Открытие лекарств и функциональная геномика | ||

| Инжиниринг сельскохозяйственных культур | ||

| Диагностика и синтетическая биология | ||

| По конечным пользователям | Фармацевтические и биотехнологические компании | |

| Академические и правительственные исследовательские институты | ||

| Организации клинических исследований | ||

| Сельскохозяйственные и пищевые компании | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые дается ответ в отчете

Какова текущая стоимость рынка геномного редактирования?

Рынок геномного редактирования оценивается в 10,60 млрд долларов США в 2025 году.

Насколько быстро будет расти рынок геномного редактирования до 2030 года?

Прогнозируется рост выручки со среднегодовым темпом роста 16,36%, достигнув 22,62 млрд долларов США к 2030 году.

Какая технология занимает наибольшую долю рынка геномного редактирования?

Платформы CRISPR лидировали с долей 41,62% в 2024 году, опережая другие нуклеазные системы.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим региональным рынком?

Поддерживающие политики в Китае, Японии, Австралии и Индии способствуют быстрому внедрению, производя прогнозируемый среднегодовой темп роста 20,23% до 2030 года.

Каков наибольший риск для коммерческого расширения?

Трансграничная регулятивная фрагментация, особенно для генетически отредактированных культур, остается основным тормозом глобального доступа к рынку.

Какие компании задают темп инноваций?

CRISPR Therapeutics, Intellia Therapeutics, Mammoth Biosciences, Thermo Fisher Scientific и Merck KGaA входят в число лидеров, каждый продвигает отличительные платформы или интегрированные решения.

Последнее обновление страницы: