Размер и доля рынка гастроэзофагеальной рефлюксной болезни

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.39 Миллиардов долларов США |

| Размер Рынка (2030) | 7.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.43% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гастроэзофагеальной рефлюксной болезни от Mordor Intelligence

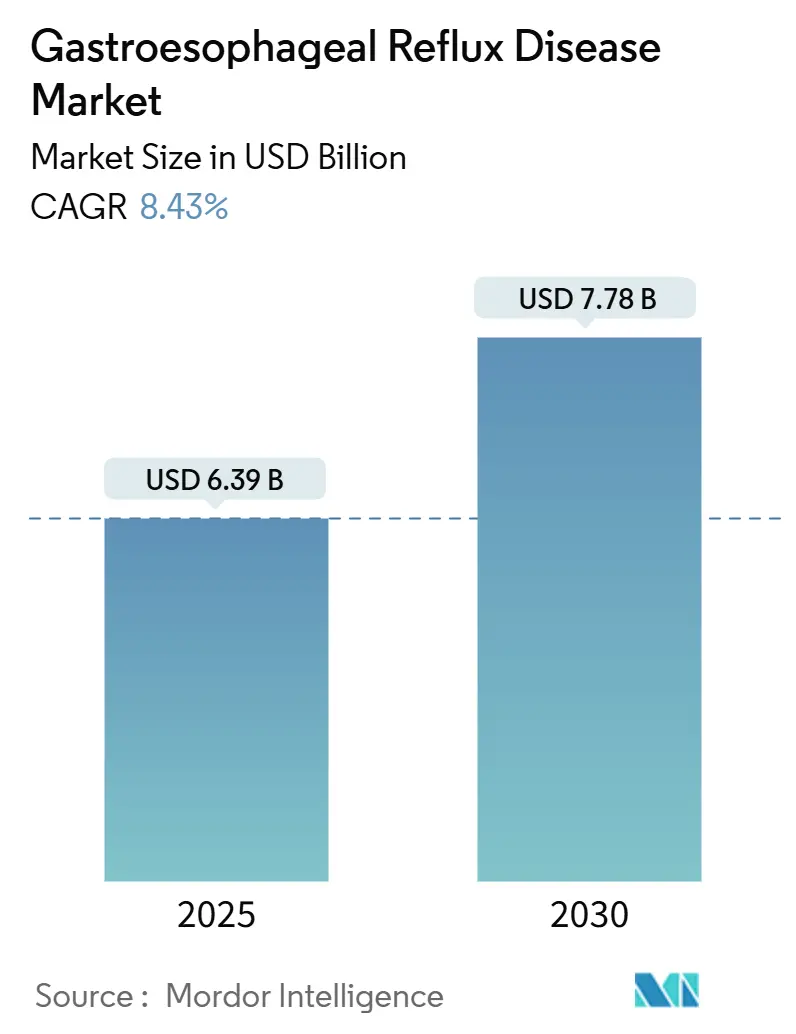

Размер рынка гастроэзофагеальной рефлюксной болезни оценивается в 6,39 млрд долларов США в 2025 году и, как ожидается, достигнет 7,78 млрд долларов США к 2030 году при CAGR 8,43% в течение прогнозируемого периода (2025-2030).

Одобрение вонопразана в 2024 году ознаменовало решительный разрыв с 30-летним доминированием ингибиторов протонной помпы, и калий-конкурентные блокаторы кислоты (PCAB) теперь устраняют пробелы в эффективности для рефрактерных пациентов. Растущее ожирение, быстрое старение населения и сильная корреляция между метаболическим синдромом и дисфункцией нижнего пищеводного сфинктера поддерживают рост спроса. Параллельные ESG-ориентированные программы отмены назначений сокращают неуместное использование ИПП почти на 30%, сохраняя при этом безопасные исходы. В диагностической области манометрия высокого разрешения с поддержкой ИИ переосмысливает эффективность рабочих процессов, а магнитная аугментация сфинктера LINX предлагает эффективное хирургическое облегчение для случаев, устойчивых к медикаментозному лечению. Устойчивый CAGR в размере 9,87% в Азиатско-Тихоокеанском регионе завершает повествование о росте, поддерживаемое вестернизацией диет и расширением инфраструктуры здравоохранения.

Ключевые выводы отчета

- По диагностике верхняя эндоскопия занимала 46,76% доли рынка гастроэзофагеальной рефлюксной болезни в 2024 году; манометрия высокого разрешения планирует расширяться с CAGR 9,67% до 2030 года.

- По классу препаратов ингибиторы протонной помпы командовали 68,52% долей размера рынка гастроэзофагеальной рефлюксной болезни в 2024 году, в то время как PCAB являются самой быстрорастущей категорией.

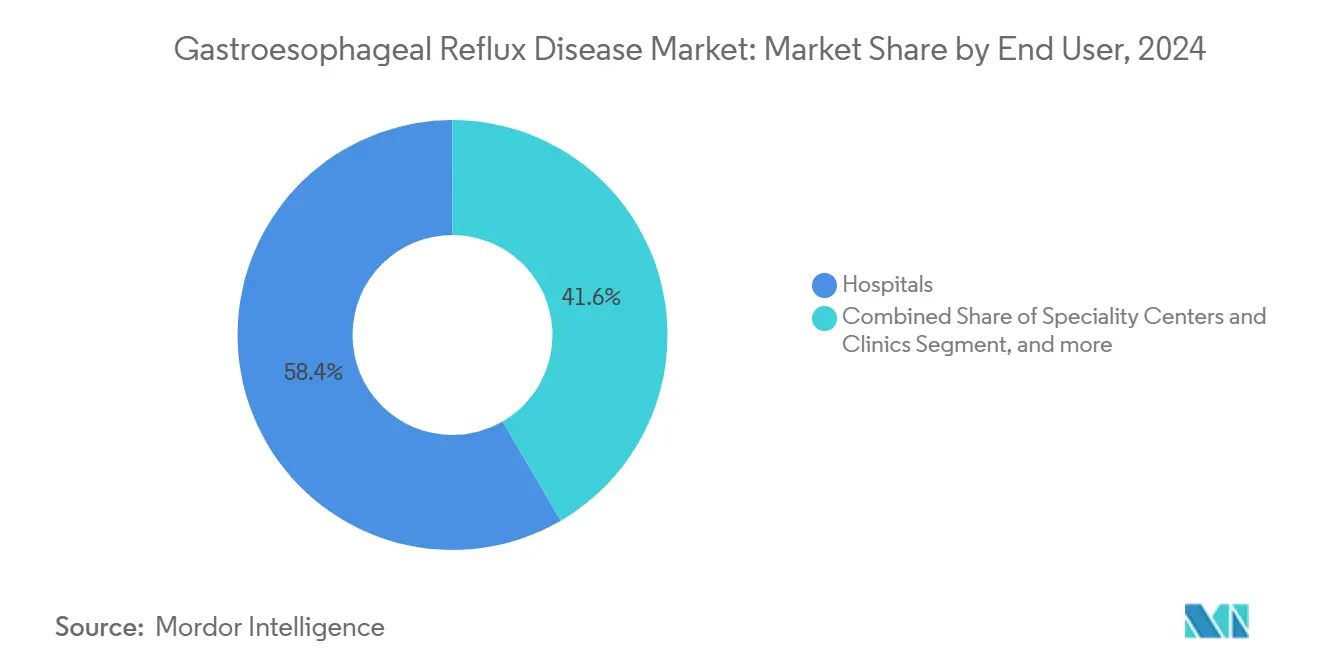

- По конечному пользователю больницы лидировали с 58,45% долей выручки в 2024 году; прогнозируется рост домашних условий ухода с CAGR 10,03% до 2030 года.

- По каналу распространения розничные аптеки и аптечные магазины захватили 44,45% рынка гастроэзофагеальной рефлюксной болезни в 2024 году; онлайн-аптеки продвигаются с CAGR 11,13%.

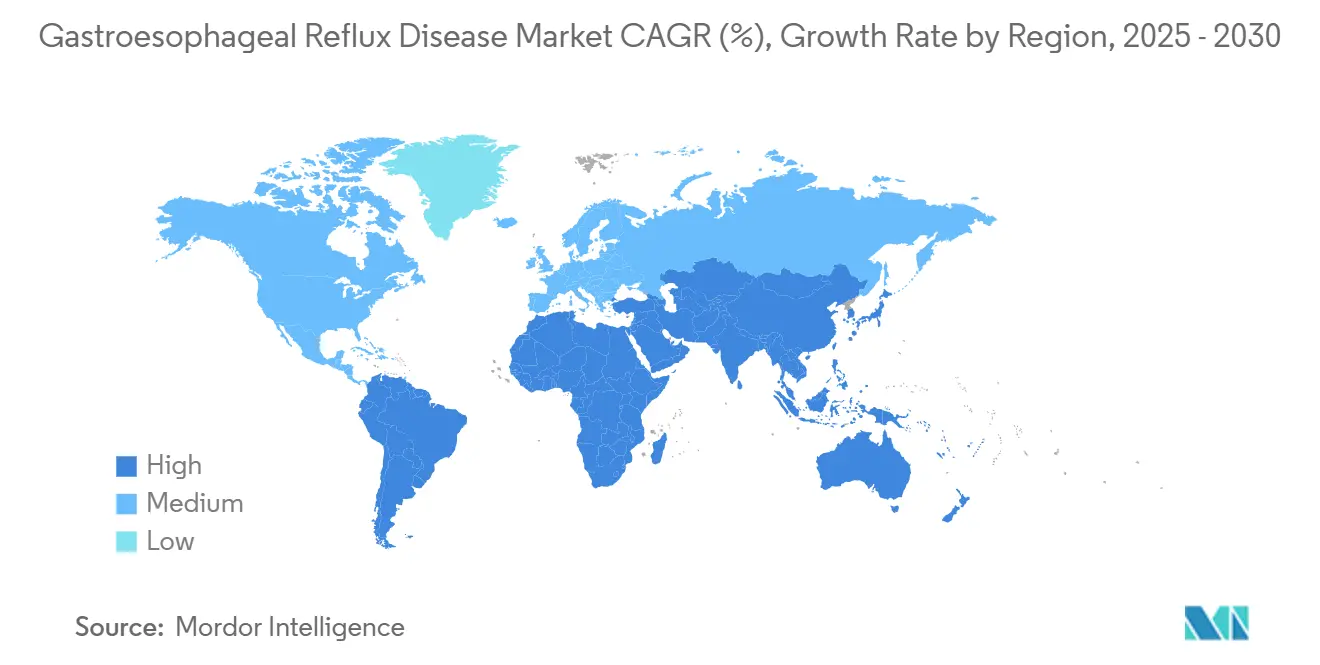

- По географии Северная Америка сохранила 35,56% долю рынка гастроэзофагеальной рефлюксной болезни в 2024 году, в то время как Азиатско-Тихоокеанский регион регистрирует самый быстрый региональный CAGR в 9,87%.

Глобальные тренды и аналитика рынка гастроэзофагеальной рефлюксной болезни

Анализ влияния драйверов

| Драйвер | (~) % Влияние на CAGR прогноз | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее глобальное ожирение и старение населения | +2.1% | Глобально, с наибольшим влиянием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущая культура самолечения безрецептурными кислотоподавляющими препаратами | +1.8% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Быстрое внедрение калий-конкурентных блокаторов кислоты (PCAB) | +2.3% | Глобально, во главе с развитыми рынками | Среднесрочно (2-4 года) |

| Растущее принятие магнитной аугментации сфинктера (LINX) | +0.7% | Северная Америка и ЕС | Долгосрочно (≥ 4 лет) |

| Манометрия высокого разрешения с поддержкой ИИ, улучшающая диагностику | +0.9% | Глобально, сосредоточено в центрах третичной помощи | Среднесрочно (2-4 года) |

| Корпоративное ESG давление на сокращение избыточного назначения ИПП | +0.5% | Глобально, сильнейшее в регулируемых рынках | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее глобальное ожирение и старение населения

Внутрибрюшное давление, вызванное ожирением, и возрастной упадок моторики в совокупности повышают распространенность ГЭРБ. Страны Азиатско-Тихоокеанского региона, такие как Япония, теперь сталкиваются с одновременным старением и ростом подросткового ожирения, вынуждая плательщиков интегрировать пути хронического ухода и стратегии ранней диагностики. Потери производительности от нелеченной ГЭРБ и управления сопутствующими заболеваниями укрепляют экономическое обоснование для профилактических подходов.[1]World Journal of Gastroenterology, "Epidemiology of GERD in Aging and Obese Populations," wjgnet.com

Растущая культура самолечения безрецептурными кислотоподавляющими препаратами

Высокие расходы из собственного кармана в либерализованных системах здравоохранения подталкивают потребителей к безрецептурным ИПП и альгинатам. Скрининг под руководством фармацевтов оказался эффективным в предотвращении дублирующей терапии и неуместного хронического использования. Цифровые приложения для отслеживания симптомов, привязанные к платформам электронной коммерции, расширяют самообслуживание, сохраняя при этом надзор за безопасностью. Цифровые платформы здравоохранения все чаще интегрируются с безрецептурными покупками для предоставления персонализированного руководства и отслеживания симптомов. Тренд ускоряется на рынках с высокими расходами на здравоохранение, где потребители ищут экономически эффективные альтернативы рецептурным лекарствам, сохраняя при этом эффективность лечения.

Быстрое внедрение калий-конкурентных блокаторов кислоты

Обратимое связывание вонопразана обеспечивает более быстрый контроль pH, чем необратимые ИПП, достигая 93% заживления против 85% для лансопразола в пивотальных исследованиях. Пациенты, устойчивые к ИПП, сообщают о почти универсальном заживлении, а 10-летнее окно эксклюзивности защищает ранние доходы, пока дженерики готовят пайплайны. Географическое расширение остается ограниченным временными рамками регулятивного одобрения, создавая преимущества первопроходца на одобренных рынках.

Растущее принятие магнитной аугментации сфинктера (LINX)

LINX обеспечивает 92,7% прекращения ИПП и 84% улучшения качества жизни с более низкими показателями осложнений, чем фундопликация Ниссена.[2]Journal of the American College of Surgeons, "LINX Magnetic Sphincter Augmentation Outcomes," journalacs.org Недавние решения Medicare США по покрытию открывают более широкое возмещение, а анализы затрат показывают долгосрочную экономию по сравнению с хронической фармакотерапией. Привлекательность технологии заключается в её обратимости и сохранении нормальной анатомии, контрастируя с необратимыми хирургическими альтернативами. Исследования экономической эффективности поддерживают более широкое принятие, с процедурами LINX, демонстрирующими снижение долгосрочных медицинских расходов по сравнению с продолжением медицинского управления.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на CAGR прогноз | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Патентные обрывы для блокбастерных ингибиторов протонной помпы (ИПП) и H2 блокаторов | -1.4% | Глобально, сильнейшее в дружественных к дженерикам рынках | Краткосрочно (≤ 2 лет) |

| Увеличивающиеся предупреждения FDA о безопасности хронического использования ИПП | -0.8% | Северная Америка и ЕС, расширение глобально | Среднесрочно (2-4 года) |

| Медленное принятие плательщиками новых эндоскопических терапий | -1.1% | Глобально, наиболее выражено в системах, ориентированных на затраты | Долгосрочно (≥ 4 лет) |

| Волатильность цепочки поставок ключевых АФИ (омепразол, эзомепразол) | -0.9% | Глобально, с наивысшим риском в зависимых от импорта рынках | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Патентные обрывы для блокбастерных ИПП и H2 блокаторов

Генерический пантопразол, омепразол и эзомепразол сжали цены по мере падения патентных щитов; эксклюзивность Protonix заканчивается в 2026 году, а Dexilant в 2030. Брендированные фирмы отвечают тактикой жизненного цикла, но эрозия углубится в чувствительных к цене регионах, где дженерики могут захватить долю в течение месяцев после запуска.

Увеличивающиеся предупреждения FDA о безопасности хронического использования ИПП

Наблюдательные исследования связывают хроническое воздействие ИПП с почечными травмами, переломами и риском инфекций, провоцируя больше сообщений о безопасности и вынуждая врачей к отмене назначений.[3]Frontiers in Immunology, "Macrophage Dysfunction with Long-Term PPI Use," frontiersin.org Результирующая осторожность подавляет объемный рост для поддерживающих доз ИПП, но одновременно прокладывает путь для новых классов с более чистыми профилями безопасности.

Сегментный анализ

По диагностике: ИИ трансформирует традиционную эндоскопию

Верхняя эндоскопия продолжала доминировать с долей 46,76% рынка гастроэзофагеальной рефлюксной болезни в 2024 году, обусловленная широкой доступностью и знакомством клиницистов. Тем не менее, анализ с поддержкой ИИ оптимизирует обнаружение поражений и сокращает время процедуры, вынуждая эндоскопические подразделения интегрировать обновления программного обеспечения. Манометрия высокого разрешения является самой быстрорастущей диагностикой с CAGR 9,67%, подпитываемая автоматическим распознаванием образов, которое сокращает время интерпретации. Капсульные методы обеспечивают неинвазивные виды слизистой для пациентов, неспособных переносить обычные скопы.

Персонализация клинических алгоритмов - новая норма; машинное обучение теперь рекомендует оптимальный диагностический путь на основе кластеров симптомов, сокращая избыточное тестирование. SEA-HRM достигла идеальных показателей завершения у пациентов с проблемами седации и, вероятно, конвертирует процедурные неудачи в диагностические успехи. Референсные значения MNBI демонстрируют региональную вариацию - вьетнамские когорты показывают порог 1 500 Ом, подчеркивая важность популяционно-специфических отсечек.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По классу препаратов: PCAB бросают вызов доминированию ИПП

Ингибиторы протонной помпы по-прежнему представляют 68,52% размера рынка гастроэзофагеальной рефлюксной болезни в 2024 году и растут с CAGR 8,79%, но метрика скрывает раннюю каннибализацию PCAB на развитых рынках. H2 антагонисты держатся в нишах быстрого облегчения, в то время как антациды и альгинаты сохраняют актуальность для прерывистых симптомов. Запуск вонопразана породил более широкие пайплайны PCAB; линапразан глурат продвигается для эрозивной ГЭРБ с многообещающей фармакокинетикой.

PCAB обеспечивают более стабильный внутрижелудочный pH с меньшей вариабельностью, чем ИПП. Комбинированные режимы, сочетающие альгинатные барьеры с PCAB, исследуются для нацеливания на множественные кислотные пути одновременно. Угрозы дженериков, однако, маячат по мере сужения окон эксклюзивности после 2032 года.

По конечному пользователю: домашний уход ускоряется через телемедицину

Больницы занимали 58,45% доли рынка гастроэзофагеальной рефлюксной болезни в 2024 году, отражая их роль в продвинутой диагностике и управлении рефрактерными случаями. Тем не менее, принятие виртуального ухода позволяет стабильным пациентам мигрировать к домашнему мониторингу, закрепляя CAGR 10,03% за сегментом домашнего ухода. Беспроводные pH капсулы в паре со смартфонными приложениями снабжают гастроэнтерологов данными в реальном времени. Немецкий третичный центр сообщил о приверженности телемедицине, равной личным последующим визитам для 35,3% гастро случаев.

Плательщики стимулируют гибридный уход для сдерживания затрат, а пакетированные платежи теперь вознаграждают сниженные показатели повторной госпитализации. Специализированные клиники эксплуатируют интегрированные пути, предлагая диетический вклад и коучинг образа жизни наряду с фармакологическим управлением для удержания пациентов из больниц.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: цифровая трансформация ускоряется

Розничные точки контролировали 44,45% транзакций рынка гастроэзофагеальной рефлюксной болезни в 2024 году, но онлайн-аптеки расширяются с CAGR 11,13%, поскольку удобство и динамическое ценообразование склоняют выбор потребителей. LillyDirect показывает, как фарма может обходить посредников, предлагая скидки без купонов непосредственно пациентам.

Экосистемы электронной коммерции теперь привязывают доставку лекарств к предупреждениям о приверженности, а фармацевты проводят видео-управление медикаментозной терапией для сокращения неуместного хронического использования ИПП. Больничные аптеки остаются критическими для IV формулировок и контролируемых введений новых агентов.

Географический анализ

Северная Америка продолжала командовать 35,56% рынка гастроэзофагеальной рефлюксной болезни в 2024 году, пользуясь ранним принятием PCAB, широкой доступностью диагностики и премиальным ценообразованием. Клинические руководящие принципы уже интегрировали вонопразан для эрозивного эзофагита, устойчивого к ИПП, давая региону фору в терапевтическом переходе. Покрытие страховщиками LINX и других минимально инвазивных устройств дополнительно укрепляет процедурные доходы.

Европа поддерживает устойчивый рост благодаря структурированным программам телездравоохранения и ESG-ориентированным протоколам отмены назначений. Германия лидирует в цифровом принятии с моделями возмещения, поддерживающими удаленную интерпретацию манометрии высокого разрешения. Регуляторы ЕС повторяют озабоченности FDA по поводу хронического использования ИПП, подталкивая назначающих к пошаговым подходам, включающим H2 антагонисты и альгинаты. Зрелость рынка, однако, сдерживает объемный рост для устаревших ИПП.

Азиатско-Тихоокеанский регион является самой быстрорастущей географией с CAGR 9,87%, обусловленный ростом располагаемых доходов и городскими диетическими сдвигами, богатыми жирами и сахаром. Местная производственная база Китая смягчает дефицит АФИ, в то время как схема PLI Индии сужает её 70% зависимость от китайских промежуточных продуктов. Стареющее, но технически подкованное население Японии подпитывает принятие телемедицины, в то время как высокое проникновение смартфонов в Южной Корее поддерживает цифровые программы приверженности. Адаптированные диагностические пороги и более низкая распространенность Барретта подчеркивают потребность в регионально-специфическом управлении.

Конкурентная среда

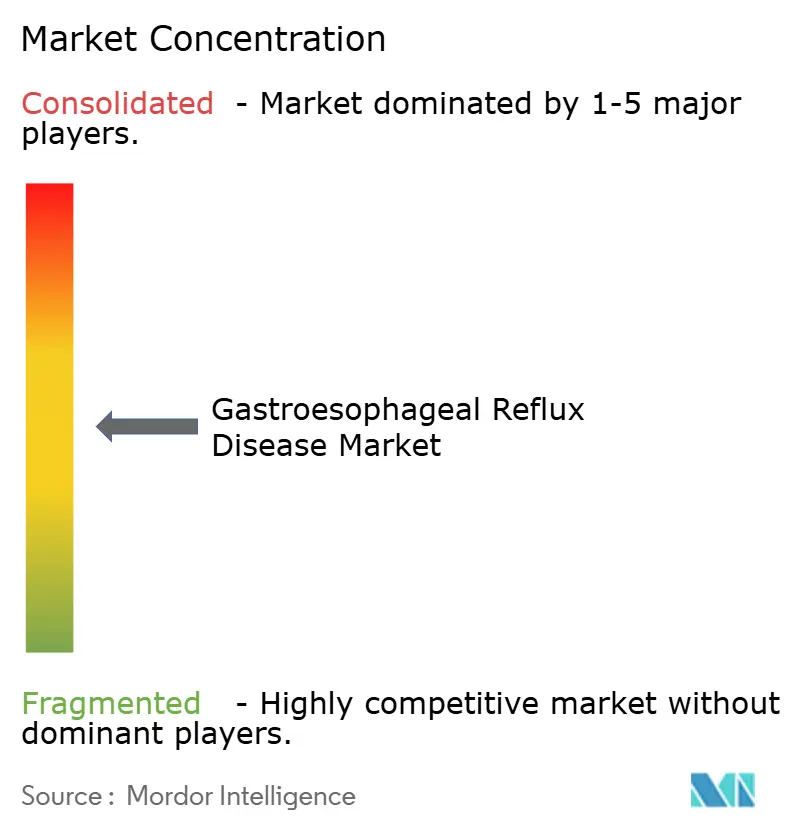

Рынок остается умеренно концентрированным: топовые бренды, такие как AstraZeneca, Takeda и Pfizer, по-прежнему полагаются на давние портфели ИПП, тем не менее инновации теперь определяют конкурентное преимущество. Вонопразан от Phathom устанавливает новый эталон кислотосупрессии, в то время как Zydus приобрела права на маркетинг агента в Индии под брендом Vault для ускорения регионального принятия. Инноваторы устройств добавляют параллельное соревнование: LINX от Medtronic и RefluxStop от Implantica расширяют набор решений для рефрактерных пациентов.

Патентные обрывы угрожают потокам доходов действующих компаний, провоцируя корпоративные действия, такие как продажа Eisai прав на рабепразол в Китае за 99,6 млн долларов США для перераспределения капитала в активы с более высоким ростом. M&A меняет арену устройств; приобретение Merit Medical за 105 млн долларов США Endogastric Solutions обеспечивает доступ к платформе EsophyX Z эндоскопической фундопликации.

Возникают сотрудничества с ИИ: гастроэнтерологические отделения партнерствуют с поставщиками программного обеспечения для уточнения диагностических алгоритмов, а разработчики биомаркеров исследуют сопутствующие тесты для выявления вероятных неотвечающих на ИПП. Конкурентная интенсивность будет зависеть от способности валидировать экономическую эффективность под scrutiny плательщиков и обеспечить устойчивость цепочки поставок для критических АФИ.

Лидеры отрасли гастроэзофагеальной рефлюксной болезни

-

Johnson & Johnson

-

Takeda Pharmaceutical Company Limited

-

SRS Life Sciences

-

Haleon

-

Pfizer Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в отрасли

- Апрель 2025: Implantica AG сообщила о реальных результатах в Германии для устройства RefluxStop, подчеркивая анатомическое восстановление без компрессии пищевода.

- Март 2025: Eisai продала китайские права на рабепразол (Pariet) Beijing Peak Biology за 15,7 млрд JPY (99,6 млн долларов США) и сохранила оговорку о вехах.

- Март 2025: Eisai получила японское одобрение для перевода Pariet S 10 мг в статус безрецептурного, расширяя потребительский доступ.

- Август 2024: Pfizer получила одобрение FDA для Protonix I.V. для до 10 дней лечения EE у взрослых и 7 дней у педиатрических пациентов ≥ 3 месяцев.

- Июль 2024: Zydus Lifesciences лицензировала вонопразан от Takeda для запуска Vault для лечения ГЭРБ в Индии.

Глобальный охват отчета по рынку гастроэзофагеальной рефлюксной болезни

Согласно охвату данного отчета, гастроэзофагеальная рефлюксная болезнь (ГЭРБ) является расстройством, при котором поражается нижний пищеводный сфинктер и вызывает обратный поток содержимого из желудка в пищевод. Основными причинами гастроэзофагеальной рефлюксной болезни являются ожирение, курение и седентарные привычки образа жизни. Рынок гастроэзофагеальной рефлюксной болезни сегментирован по диагностике (верхняя эндоскопия, амбулаторный кислотный (pH) зондовый тест, пищеводная манометрия и другие), типу препарата (ингибиторы протонной помпы (ИПП), блокаторы H2 рецепторов и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тренды для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Верхняя эндоскопия |

| Амбулаторный pH и импедансный мониторинг |

| Пищеводная и манометрия высокого разрешения |

| Капсульная эндоскопия |

| Другие |

| Ингибиторы протонной помпы (ИПП) |

| H2-рецепторные антагонисты |

| Калий-конкурентные блокаторы кислоты (PCAB) |

| Антациды и альгинаты |

| Прокинетики и другие |

| Больницы |

| Специализированные центры и клиники |

| Условия домашнего ухода |

| Больничные аптеки |

| Розничные аптеки и аптечные магазины |

| Онлайн-аптеки |

| Другой канал распространения |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанская область | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По диагностике | Верхняя эндоскопия | |

| Амбулаторный pH и импедансный мониторинг | ||

| Пищеводная и манометрия высокого разрешения | ||

| Капсульная эндоскопия | ||

| Другие | ||

| По классу препаратов | Ингибиторы протонной помпы (ИПП) | |

| H2-рецепторные антагонисты | ||

| Калий-конкурентные блокаторы кислоты (PCAB) | ||

| Антациды и альгинаты | ||

| Прокинетики и другие | ||

| По конечному пользователю | Больницы | |

| Специализированные центры и клиники | ||

| Условия домашнего ухода | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки и аптечные магазины | ||

| Онлайн-аптеки | ||

| Другой канал распространения | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанская область | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка гастроэзофагеальной рефлюксной болезни?

Размер рынка гастроэзофагеальной рефлюксной болезни составляет 6,39 млрд долларов США в 2025 году и прогнозируется достичь 7,78 млрд долларов США к 2030 году.

Какой класс препаратов занимает наибольшую долю рынка гастроэзофагеальной рефлюксной болезни?

Ингибиторы протонной помпы доминируют с долей 68,52% в 2024 году, хотя их рост замедлился, поскольку калий-конкурентные блокаторы кислоты набирают обороты.

Почему калий-конкурентные блокаторы кислоты рассматриваются как революционные?

PCAB, такие как вонопразан, обеспечивают более быстрое, более последовательное подавление кислоты и продемонстрировали превосходное заживление у пациентов, устойчивых к ИПП.

Какой регион растет быстрее всего на рынке гастроэзофагеальной рефлюксной болезни?

Азиатско-Тихоокеанский регион показывает наивысший региональный CAGR в 9,87%, обусловленный ростом располагаемого дохода, диетической вестернизацией и расширением доступа к здравоохранению.

Как телемедицина влияет на предоставление помощи при ГЭРБ?

Телемедицина позволяет до одной трети последующих визитов перейти к домашним видеоконсультациям, поддерживая быстрый рост сегмента конечных пользователей домашнего ухода.

Каково основное ограничение будущих продаж ИПП?

Истечение патентов и усиленные предупреждения FDA о безопасности поощряют генерическую замену и отмену назначений, сдерживая долгосрочный рост доходов от ИПП.

Последнее обновление страницы: