Размер и доля рынка баллонов с лекарственным покрытием

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

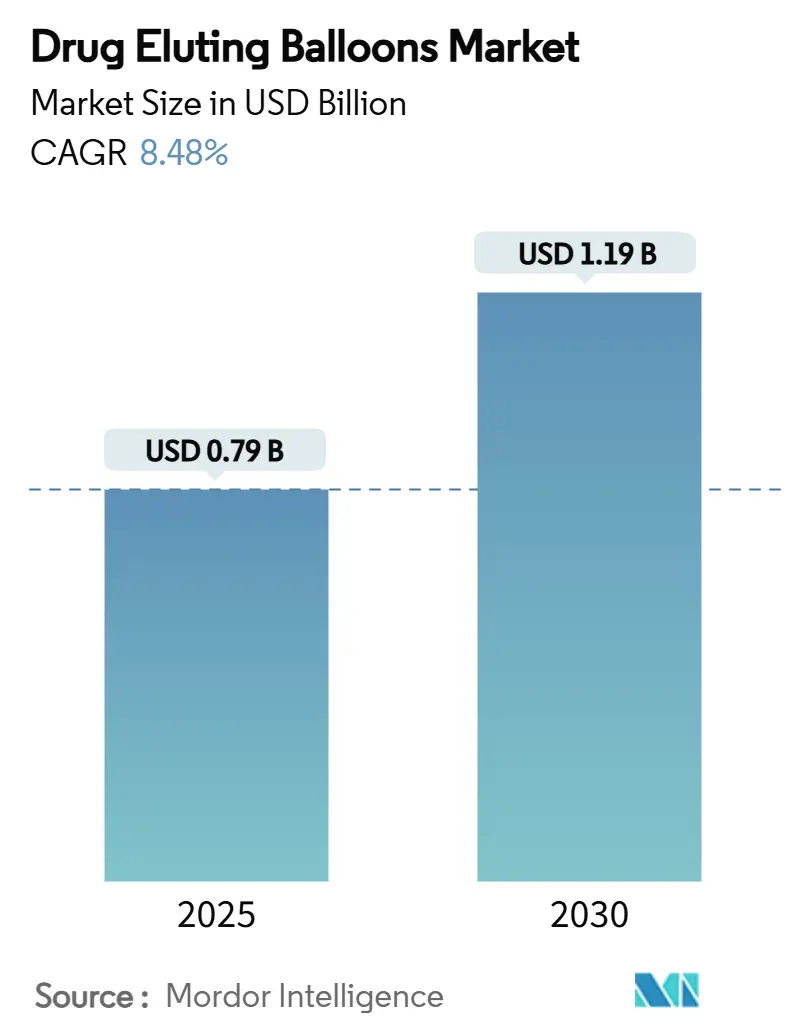

| Размер Рынка (2025) | 0.79 Миллиардов долларов США |

| Размер Рынка (2030) | 1.19 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.48% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка баллонов с лекарственным покрытием от Mordor Intelligence

Размер рынка баллонов с лекарственным покрытием оценивается в 0,79 млрд долларов США в 2025 году и, как ожидается, достигнет 1,19 млрд долларов США к 2030 году при среднегодовом темпе роста 8,48% в прогнозируемом периоде (2025-2030). Ускоренные регулятивные разрешения, расширяющаяся ясность возмещения расходов и растущие объемы сердечно-сосудистых процедур продолжают смещать предпочтения врачей от нишевых адъювантов рестеноза внутри стента к основным инструментам реваскуляризации. Препараты паклитаксела по-прежнему доминируют по объемам, однако платформы сиролимуса набирают обороты по мере накопления данных о долгосрочной безопасности. Амбулаторные хирургические центры (АХЦ) становятся привлекательными учреждениями для оказания медицинской помощи, поскольку баллоны с лекарственным покрытием позволяют выписку в тот же день без постоянных имплантатов, что соответствует мандатам закупок на основе стоимости. Расширяющаяся клиническая доказательная база технологии в коронарных, бедренно-подколенных и ниже колена (BTK) территориях позиционирует рынок баллонов с лекарственным покрытием для стабильного двузначного роста доходов в течение десятилетия.

Ключевые выводы отчета

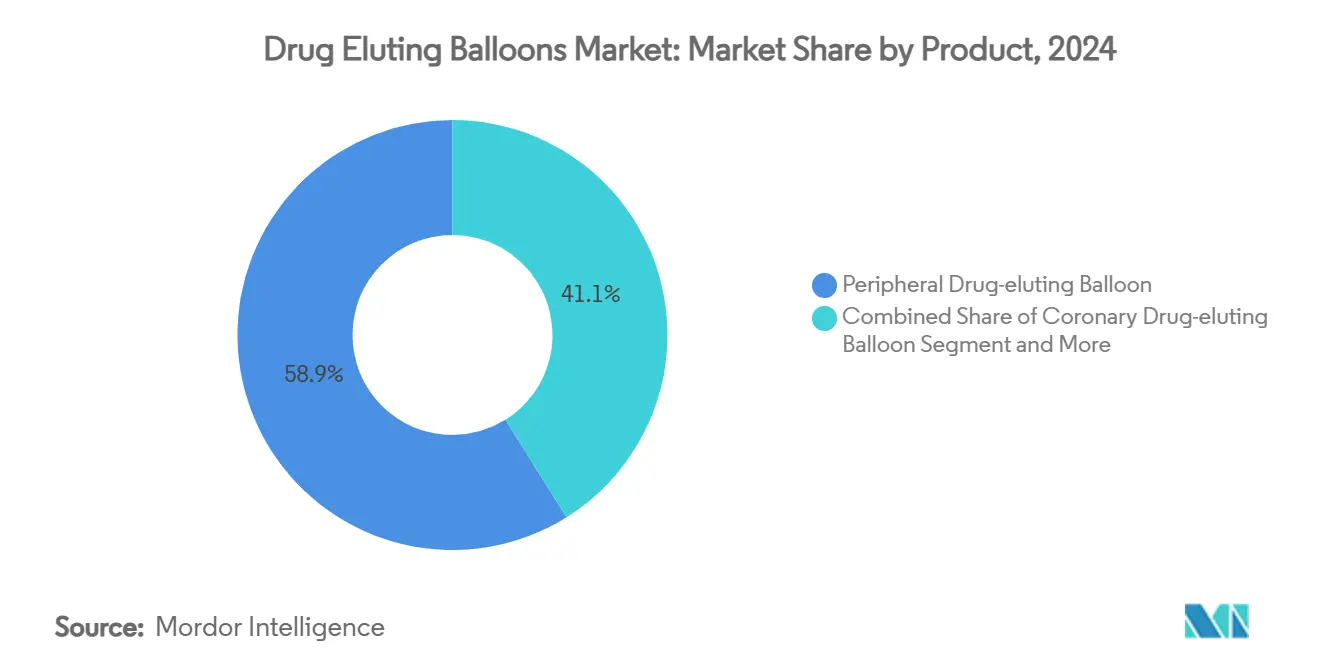

- По продуктам периферические баллоны занимали 58,86% доли рынка баллонов с лекарственным покрытием в 2024 году, в то время как коронарные баллоны прогнозируются для самого быстрого расширения со среднегодовым темпом роста 9,92% до 2030 года.

- По типу лекарства баллоны на основе паклитаксела контролировали 79,12% доходов 2024 года, тогда как препараты сиролимуса, как ожидается, будут продвигаться со среднегодовым темпом роста 9,68% до 2030 года.

- По технологии покрытия FreePac занимал 40,16% доли в 2024 году, однако прогнозируется, что TransPac будет расти со среднегодовым темпом роста 9,79% в прогнозируемом периоде.

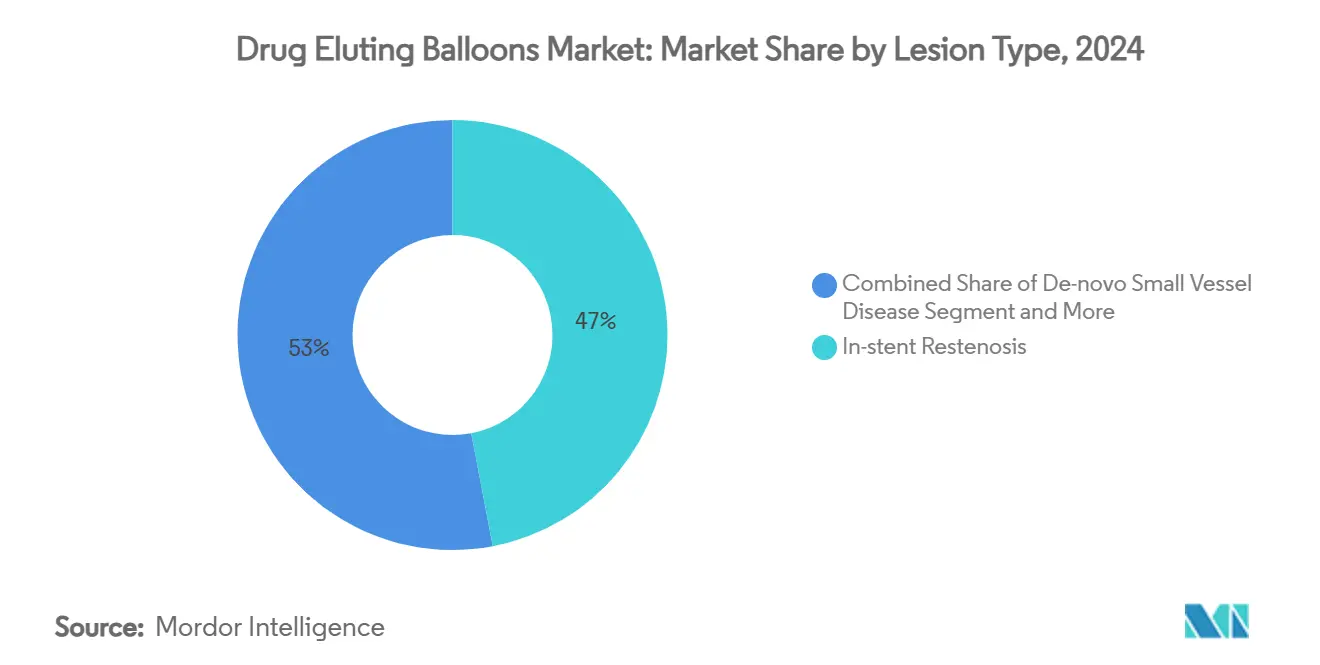

- По типу поражения рестеноз внутри стента составлял 47,04% случаев 2024 года, в то время как поражения BTK должны зарегистрировать самый сильный среднегодовой темп роста 8,91% до 2030 года.

- По конечному пользователю больницы захватили 49,22% процедур 2024 года, тогда как АХЦ готовы к расширению со среднегодовым темпом роста 10,19% до 2030 года.

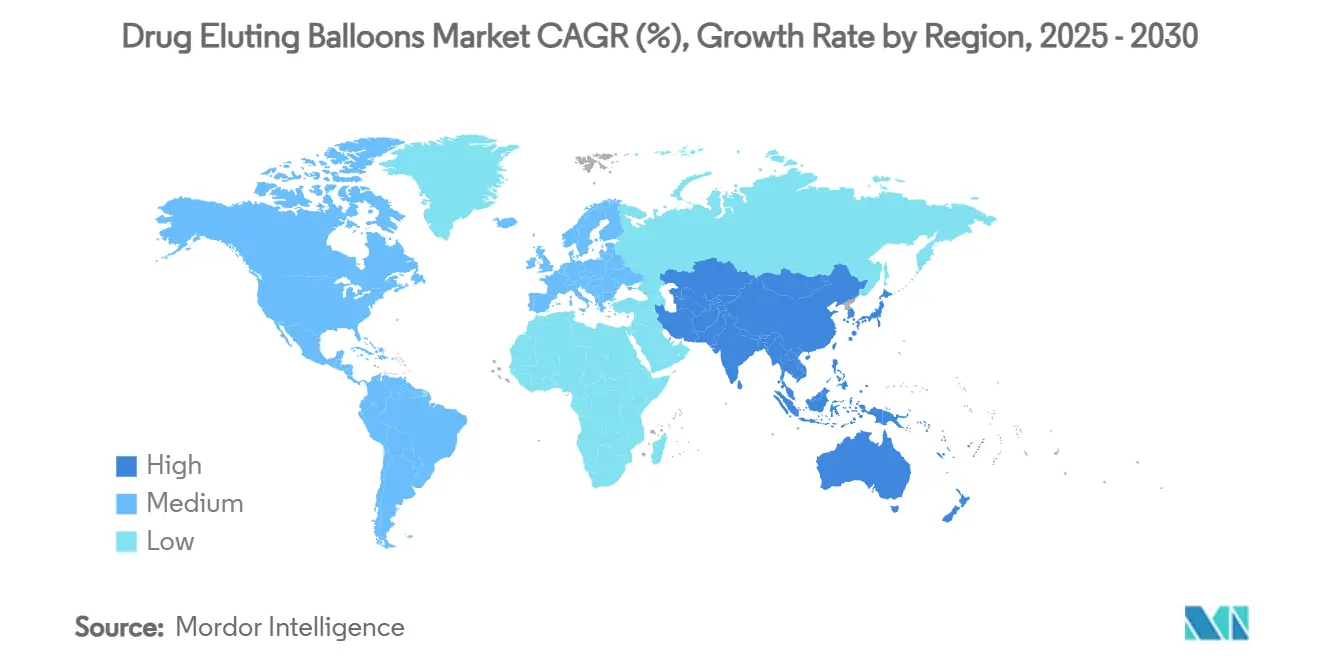

- По географии Северная Америка внесла 42,56% доходов в 2024 году, тогда как Азиатско-Тихоокеанский регион прогнозируется для достижения самого высокого среднегодового темпа роста 10,42% в прогнозируемом горизонте.

Глобальные тенденции и инсайты рынка баллонов с лекарственным покрытием

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность заболеваний периферических и коронарных артерий | +1.8% | Глобально, с наибольшим воздействием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущее гериатрическое население и сердечно-сосудистый риск | +1.5% | Глобально, сосредоточено на развитых рынках | Долгосрочно (≥ 4 лет) |

| Увеличивающееся принятие платформ баллонов с покрытием сиролимуса | +1.2% | Ядро АТР, распространение на Северную Америку и Европу | Среднесрочно (2-4 года) |

| Появляющиеся клинические данные, поддерживающие использование де-ново мелкососудистого ЧКВ | +1.0% | Северная Америка и ЕС, расширение в АТР | Среднесрочно (2-4 года) |

| Регулятивное ускорение прорывных периферических устройств DCB | +0.8% | Регулятивные юрисдикции Северной Америки и ЕС | Краткосрочно (≤ 2 лет) |

| Сдвиг в сторону эндоваскулярных процедур дневного стационара, снижающих больничные расходы | +0.9% | Северная Америка и ЕС, раннее принятие в городском АТР | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность заболеваний периферических и коронарных артерий

Ишемическая болезнь сердца остается ведущим источником стандартизированной по возрасту инвалидности во всем мире, а абсолютные объемы случаев продолжают расти, поскольку рост населения компенсирует снижение смертности. Поскольку многососудистые заболевания обременяют пожилых, более коморбидных пациентов, клиницистам требуются модальности реваскуляризации, которые минимизируют травму сосуда и сокращают фармакотерапию. Принятие рынка баллонов с лекарственным покрытием выигрывает, поскольку баллоны с лекарственным покрытием доставляют антипролиферативные препараты, не оставляя металлических каркасов, снижая риск повторного вмешательства в извилистых или сильно кальцинированных сегментах. Заболевание BTK, исторически недообслуживаемое, видит особые преимущества, поскольку баллоны с лекарственным покрытием демонстрируют преимущества спасения конечностей над обычной ангиопластикой.[1]Источник: Amane Kozuki, "SELUTION SFA Japan Trial," Journal of the American College of Cardiology, jacc.org

Растущее гериатрическое население и сердечно-сосудистый риск

Пациенты ≥65 лет теперь представляют самую быстрорастущую когорту, подвергающуюся чрескожным вмешательствам, однако они несут повышенный риск кровотечения и непереносимость продолжительных режимов двойной антитромбоцитарной терапии. Баллоны с лекарственным покрытием позволяют местную доставку лекарств без постоянных имплантатов, обеспечивая более короткие курсы антитромбоцитарной терапии, которые соответствуют приоритетам гериатрической безопасности. Японский консенсус 2023 года, одобряющий коронарные баллоны с лекарственным покрытием, иллюстрирует, как быстро стареющие регионы узакониваят подходы без стентов.[2]Источник: Japanese Association of Cardiovascular Intervention and Therapeutics, "Clinical Expert Consensus Document on Drug-Coated Balloon," pmc.nih.gov Поскольку пожилые люди часто представляют кальцинированную и извилистую анатомию, способность устройства к низкопрофильному пересечению дополнительно стимулирует использование рынка баллонов с лекарственным покрытием в этой демографической группе.

Увеличивающееся принятие платформ баллонов с покрытием сиролимуса

Сиролимус предлагает более широкое терапевтическое окно и отличный антипролиферативный механизм по сравнению с паклитакселом. Испытания, такие как SELUTION SFA Japan, сообщили о 87,9% первичной проходимости через 12 месяцев при бедренно-подколенном заболевании, укрепляя клиническую уверенность. Проприетарные технологии MicroReservoir и кристаллического лекарственного слоя поддерживают люминальную экспозицию лекарства, улучшая сопротивление смыванию, давая врачам альтернативу, когда колебания по поводу паклитаксела сохраняются. Приобретение Cordis компании MedAlliance за 1,1 млрд долларов США подчеркивает коммерческий потенциал, стимулирующий импульс рынка баллонов с лекарственным покрытием в направлении платформ сиролимуса.

Появляющиеся клинические данные, поддерживающие использование де-ново мелкососудистого ЧКВ

Рандомизированные доказательства показывают, что баллоны с лекарственным покрытием достигают более низкой частоты неудач целевого поражения по сравнению с некрытыми баллонами и сопоставимого позднего увеличения просвета со стентами в сосудах менее 3 мм. Позднее увеличение просвета, наблюдаемое в 79,1% случаев де-ново, указывает на положительное ремоделирование сосуда, стимулируя обсуждения руководящих принципов вокруг стратегий ЧКВ без стентов. Второй отчет Азиатско-Тихоокеанской консенсусной группы по баллонам с лекарственным покрытием подчеркивает их роль как альтернативы без стентов, которые снижают риски тромбоза и осложнения рестеноза, связанные с постоянными имплантатами. Заболевание мелких сосудов представляет расширяющееся показание, поскольку клинические данные демонстрируют неуступающую эффективность стентам с лекарственным покрытием с потенциальными преимуществами в конкретных анатомических и пациентских подгруппах

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость НИОКР и коммерциализации | -1.2% | Глобально, особенно влияющая на доступ развивающихся рынков | Долгосрочно (≥ 4 лет) |

| Проблемы безопасности по сигналу смертности паклитаксела | -0.8% | Глобально, с наибольшим воздействием в регулятивной среде ЕС | Среднесрочно (2-4 года) |

| Пробелы в возмещении для показаний ниже колена | -0.9% | Северная Америка и ЕС, ограниченное покрытие развивающихся рынков | Среднесрочно (2-4 года) |

| Зависимость цепочки поставок от специализированных вспомогательных веществ и АФИ | -0.6% | Глобально, сосредоточенный риск в центрах производства АФИ | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость НИОКР и коммерциализации

Разработка баллонов с лекарственным покрытием требует существенных инвестиций в клинические испытания, регулятивные подачи и производственную инфраструктуру, что создает барьеры для входа на рынок и ограничивает конкурентную интенсивность. Это также требует токсикологической работы и специально построенных покрывающих предприятий, которые могут довести бюджеты разработки до более чем 100 млн долларов США, ограничивая новых участников. Мандаты сравнительной эффективности против устаревших стентов добавляют дополнительные расходы, повышая пороги безубыточности и замедляя диверсификацию портфеля. Меньшие фирмы часто лицензируют или продают активы крупным компаниям, концентрируя интеллектуальную собственность и умеряя ценовую конкуренцию внутри рынка баллонов с лекарственным покрытием. В конечном счете, премиальные цены препятствуют проникновению в чувствительные к затратам системы, несмотря на клиническую потребность.

Проблемы безопасности по сигналу смертности паклитаксела

Хотя FDA заключило в декабре 2023 года, что совокупные доказательства не подтверждают избыточную смертность, европейские регуляторы продолжают усиленное наблюдение, и некоторые клиницисты остаются осторожными.[3]Источник: Food and Drug Administration, "Update: Paclitaxel-Coated Devices Unlikely to Increase Risk of Mortality," fda.gov Это наследственное восприятие замедляет принятие в пограничных случаях или среди плательщиков, требующих дополнительного обоснования. Сигнал безопасности побудил увеличенное принятие альтернатив на основе сиролимуса и стентов с лекарственным покрытием в клинических сценариях, где баллоны с покрытием паклитаксела ранее представляли стандарт лечения. Эпизод подчеркивает, как постмаркетинговые сигналы могут изменить терапевтические алгоритмы и изменить траектории продуктовой смеси внутри рынка баллонов с лекарственным покрытием.

Сегментный анализ

По продукту: периферические применения стимулируют рост объемов

Периферические баллоны с лекарственным покрытием занимают 58,86% рыночной доли в 2024 году, отражая их установленную клиническую полезность в бедренно-подколенных и ниже колена применениях, где размещение стента сталкивается с механическими вызовами от движения сосуда и внешнего сжатия. Демонстрация испытания SELUTION SFA Japan 87,9% первичной проходимости через 12 месяцев подкрепляет эффективность периферических баллонов с лекарственным покрытием в сложных анатомических территориях. Периферические процедуры сохраняют большую установленную базу, поскольку ранние устройства паклитаксела дебютировали в бедренно-подколенных поражениях, создавая знакомство клиницистов. Однако коронарный конвейер, поддерживаемый расширенными доказательствами де-ново и малых сосудов, должен сузить разрыв в доходах, поскольку препятствия возмещения падают.

Коронарные баллоны с лекарственным покрытием показывают наивысшую траекторию роста со среднегодовым темпом роста 9,92% до 2030 года, обусловленную расширяющимися клиническими доказательствами и недавними одобрениями FDA, которые узаконивают их использование при коронарном рестенозе внутри стента и заболевании малых сосудов. Другие продукты, включая почечные и урологические применения, представляют возникающие возможности, с одобрением системы Esprit BTK компании Abbott в апреле 2024 года, демонстрирующим регулятивную поддержку специализированных анатомических применений.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу лекарства: платформы сиролимуса бросают вызов доминированию паклитаксела

Переход к составам на основе сиролимуса ускоряется со среднегодовым темпом роста 9,68% до 2030 года, бросая вызов 79,12% рыночной доле паклитаксела в 2024 году, поскольку клиницисты ищут альтернативы с улучшенными профилями безопасности и более широкими терапевтическими окнами. Приобретение Cordis компании MedAlliance за 1,1 млрд долларов США принесло технологию SELUTION SLR, использующую проприетарную доставку лекарств MicroReservoir для устойчивого высвобождения сиролимуса.

Составы двойных лекарств и новых агентов представляют экспериментальные подходы, которые могут решить ограничения платформ одного агента, хотя клинические доказательства остаются ограниченными. Паклитаксел сохраняет доминирование через установленные клинические данные и производственный масштаб, однако проблемы безопасности после недавних сигналов смертности продолжают влиять на предпочтения врачей, несмотря на руководство FDA, очищающее избыточный риск смертности.

По технологии покрытия: инновации стимулируют конкурентную дифференциацию

FreePac захватил 40,16% доходов в 2024 году благодаря принятию первопроходца, но среднегодовой темп роста TransPac 9,79% отражает спрос операторов на более тонкие, более равномерные слои лекарств, которые ограничивают потерю частиц. Баллон с лекарственным покрытием AGENT от Boston Scientific использует проприетарную технологию покрытия TransPax для оптимизированной доставки лекарств, достигая самой низкой дозы лекарства и лучшей производительности острого переноса среди баллонов с лекарственным покрытием. EnduraCoat и другие технологии конкурируют через дифференцированные подходы к удержанию лекарств, профилям высвобождения и долговечности покрытия, которые решают конкретные клинические вызовы. FreePac сохраняет лидерство на рынке через установленный производственный масштаб и клиническое знакомство, однако сталкивается с давлением от инновационных платформ, предлагающих превосходную производительность.

Платформы MicroReservoir преследуют похожие цели через полимерные микродепо и гидрофильные связующие. Надежные массивы интеллектуальной собственности вокруг науки покрытий создают защитные рвы и формируют конкурентную динамику на рынке баллонов с лекарственным покрытием. Эволюция к более сложным платформам покрытий отражает созревание технологии баллонов с лекарственным покрытием и возрастающие клинические требования к предсказуемым, воспроизводимым результатам в различных процедурных сценариях.

По типу поражения: применения ниже колена показывают самый сильный рост

Поражения ниже колена настроены на то, чтобы стать самым быстрорастущим применением, прогнозируемым для расширения со среднегодовым темпом роста 8,91% до 2030 года. Этот рост нацелен на хроническую угрожающую конечности ишемию, состояние, где традиционные терапии часто не справляются, показывая ограниченную долговечность и требуя высоких ставок повторного вмешательства. Рестеноз внутри стента занимает доминирующую долю рынка 47,04% в 2024 году. Это подчеркивает установленное предпочтение баллонов с лекарственным покрытием при лечении неудач стентов, особенно в сценариях, где повторное стентирование усложняет вопросы созданием многослойных конструкций. Поскольку клинические доказательства подчеркивают неуступающую эффективность стентам с лекарственным покрытием, заболевание де-ново малых сосудов набирает обороты, особенно с его потенциальным преимуществом в определенных анатомических ситуациях. Бедренно-подколенные поражения, поддерживаемые надежными клиническими данными и хорошо установленными путями возмещения, выделяются как самое крупное периферическое применение.

Заявление позиции JACC подчеркивает критическую роль эндоваскулярной реваскуляризации ниже колена в предотвращении потери конечности. Однако оно указывает на парадокс: в то время как показатели процедурного успеха высоки, показатели успешного заживления ран отстают. В апреле 2024 года система Esprit BTK Everolimus Eluting Resorbable Scaffold System от Abbott получила одобрение, демонстрируя заметную эффективность 75%. Это резко контрастирует с 44% эффективностью лечений, которые избегали каркасов, подчеркивая обещание технологий доставки лекарств в навигации сложных анатомических ландшафтов. Всплеск применений ниже колена является свидетельством как неотложных клинических потребностей, так и шагов в технологии, нацеленных на обслуживание популяций пациентов, которые долгое время недообслуживались с ограниченными терапевтическими путями.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: амбулаторные центры захватывают рост

Амбулаторные хирургические центры (АХЦ) демонстрируют самый высокий темп роста со среднегодовым темпом роста 10,19% до 2030 года, обусловленный сдвигами в оказании медицинской помощи к экономически эффективным амбулаторным моделям, которые поддерживают протоколы выписки в тот же день. Больницы сохраняют доминирующую долю рынка 49,22% в 2024 году благодаря высоким процедурным объемам и направлениям сложных случаев, но испытывают давление маржи от конкуренции АХЦ и требований лечения на основе стоимости. Специализированные клиники и офисные лаборатории представляют новые рыночные возможности, поскольку процедуры баллонов с лекарственным покрытием переходят в более дешевые учреждения, отражая как процедурное упрощение через технологию, так и экономическое давление здравоохранения.

Исследование пациентов Medicare 2025 года, сравнивающее результаты чрескожного коронарного вмешательства (ЧКВ), показало аналогичные показатели неблагоприятных событий через 30 дней между АХЦ и амбулаторными отделениями больниц. АХЦ выполняли 1,8% этих процедур к 2023 году, отмечая существенный рост с предыдущих периодов. АХЦ достигают лучших финансовых маржей, несмотря на более низкие показатели возмещения, благодаря сниженным операционным расходам. Баллоны с лекарственным покрытием поддерживают принятие АХЦ, устраняя осложнения постоянных имплантатов и снижая потребности в послепроцедурном мониторинге, что упрощает протоколы выписки в тот же день.

Географический анализ

Северная Америка генерировала 42,56% доходов 2024 года после знакового одобрения коронарного баллона с лекарственным покрытием FDA и создания сквозного платежа CMS, которые вместе устранили двойные барьеры принятия. Присутствие ведущих производителей, обширная инфраструктура испытаний и установленные сети АХЦ подкрепляют стабильный, но умеренный будущий рост.

Европа сохраняет укоренившееся клиническое ноу-хау, однако сталкивается с более строгим наблюдением паклитаксела, которое может умерить объемы до масштабирования платформ сиролимуса. Германия и Италия остаются процедурными лидерами, в то время как бюджетосознательные системы в Южной Европе взвешивают экономическую полезность баллонов с лекарственным покрытием против современных стентов.

Азиатско-Тихоокеанский регион прогнозируется для размещения самого высокого среднегодового темпа роста 10,42%, поскольку стареющая демография пересекается с быстрым расширением катетеризационных лабораторий. Национальный консенсус Японии, одобряющий более широкое коронарное использование, ускоренные одобрения Китая и растущий спрос среднего класса Индии вместе создают плодородную почву для рынка баллонов с лекарственным покрытием. Региональные производители, такие как MicroPort, укрепляют внутреннее предложение и стимулируют ценовую конкуренцию, которая ускоряет проникновение. Ближний Восток и Африка и Южная Америка вместе доставляют меньшие базовые линии, но показывают избирательную силу в государствах Совета сотрудничества стран Персидского залива и Бразилии, соответственно. Модернизации инфраструктуры и частные сердечно-сосудистые центры расширяют доступ, однако отставание возмещения и валютная волатильность умеряют близкосрочную траекторию.

Конкурентный ландшафт

Рынок баллонов с лекарственным покрытием демонстрирует умеренную консолидацию. Medtronic, Boston Scientific и Koninklijke Philips N.V. используют интегрированные сердечно-сосудистые портфели, сильные связи дистрибьюторов и глубокие наборы данных для закрепления доли. Технология TransPac от Boston Scientific поддерживает коронарный баллон AGENT, усиливая его лидерство в коронарной франшизе.

Выкуп Cordis компании MedAlliance за 1,1 млрд долларов США вводит доставку сиролимуса MicroReservoir и сигнализирует о возобновленной конкурентной интенсивности от стратегических покупателей среднего размера. Приобретение Teleflex в 2025 году сосудистых активов BIOTRONIK расширяет его периферический инструментарий, подчеркивая продолжающееся неорганическое расширение как путь к дифференциации.

Возникающие фирмы, включая Concept Medical, Cardionovum и iVascular, сосредотачиваются на химических веществах вспомогательных веществ следующего поколения и нагрузках двойных лекарств, нацеленных на сегменты, склонные к рестенозу. Глубина интеллектуальной собственности вокруг покрывающих полимеров все больше диктует переговоры о партнерстве и лицензировании, подчеркивая центральную роль НИОКР в формировании будущих конкурсов долей рынка баллонов с лекарственным покрытием.

Лидеры индустрии баллонов с лекарственным покрытием

-

Boston Scientific Corporation

-

Becton, Dickson and Company

-

Terumo Corporation

-

Koninklijke Philips N.V.

-

Medtronic plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Cordis запустила глобальный коронарный регистр SELUTION на 10 000 пациентов для сбора пятилетних результатов реального мира для своего сиролимусного баллона.

- Февраль 2025: MicroPort получила китайское одобрение для баллона с лекарственным покрытием рапамицином Firelimus, нацеленного на первичные коронарные бифуркационные поражения.

- Март 2024: Boston Scientific получила разрешение FDA США для баллона с лекарственным покрытием AGENT для лечения коронарного рестеноза внутри стента.

Глобальный объем отчета по рынку баллонов с лекарственным покрытием

Баллоны с лекарственным покрытием - это полукомплиантные ангиопластические баллоны, которые используются для элюирования лекарства в целевом сосуде. Баллоны с лекарственным покрытием могут быть с покрытием или без покрытия.

Рынок баллонов с лекарственным покрытием сегментирован по продукту (коронарный баллон с лекарственным покрытием, периферический баллон с лекарственным покрытием и другие продукты (почечные/урологические)), технологии (FreePac, TransPac, EnduraCoat и другие технологии), конечным пользователям (больницы, амбулаторные хирургические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также предоставляет оценочные размеры рынка и тенденции для 17 различных стран. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Коронарный баллон с лекарственным покрытием |

| Периферический баллон с лекарственным покрытием |

| Другие продукты (почечные/урологические) |

| Баллоны на основе паклитаксела |

| Баллоны на основе сиролимуса |

| Двойные лекарства / новые агенты |

| FreePac |

| TransPac |

| EnduraCoat |

| Другие технологии |

| Рестеноз внутри стента |

| Заболевание де-ново малых сосудов |

| Бедренно-подколенные поражения |

| Поражения ниже колена |

| Больницы |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Коронарный баллон с лекарственным покрытием | |

| Периферический баллон с лекарственным покрытием | ||

| Другие продукты (почечные/урологические) | ||

| По типу лекарства | Баллоны на основе паклитаксела | |

| Баллоны на основе сиролимуса | ||

| Двойные лекарства / новые агенты | ||

| По технологии покрытия | FreePac | |

| TransPac | ||

| EnduraCoat | ||

| Другие технологии | ||

| По типу поражения | Рестеноз внутри стента | |

| Заболевание де-ново малых сосудов | ||

| Бедренно-подколенные поражения | ||

| Поражения ниже колена | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка баллонов с лекарственным покрытием к 2030 году?

Прогнозируется, что рынок достигнет 1,19 млрд долларов США в 2030 году, поддерживаемый среднегодовым темпом роста 8,48% в период 2025-2030.

Какой тип лекарства баллона растет быстрее всего?

Ожидается, что баллоны на основе сиролимуса будут расширяться со среднегодовым темпом роста 9,68%, опережая альтернативы паклитаксела.

Почему амбулаторные хирургические центры важны для баллонов с лекарственным покрытием?

Баллоны с лекарственным покрытием обеспечивают выписку в тот же день без имплантированного металла, соответствуя моделям затрат АХЦ и стимулируя среднегодовой темп роста 10,19% для этого учреждения.

Какой регион предлагает наивысший потенциал роста?

Прогнозируется, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 10,42%, движимый стареющими популяциями, регулятивным ускорением и расширяющимися мощностями катетеризационных лабораторий.

Как недавние одобрения FDA повлияли на коронарные применения?

Разрешение AGENT 2024 года подтвердило баллоны с лекарственным покрытием для коронарного рестеноза внутри стента, разблокируя возмещение и ускоряя принятие в США.

Какие факторы сдерживают принятие баллонов с лекарственным покрытием BTK?

Ограниченная ясность возмещения и высокая стоимость специализированных устройств сдерживают рост, несмотря на убедительную клиническую потребность.

Последнее обновление страницы: