Размер и доля рынка топливных элементов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 8.19 Миллиардов долларов США |

| Размер Рынка (2030) | 43.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 39.81% CAGR |

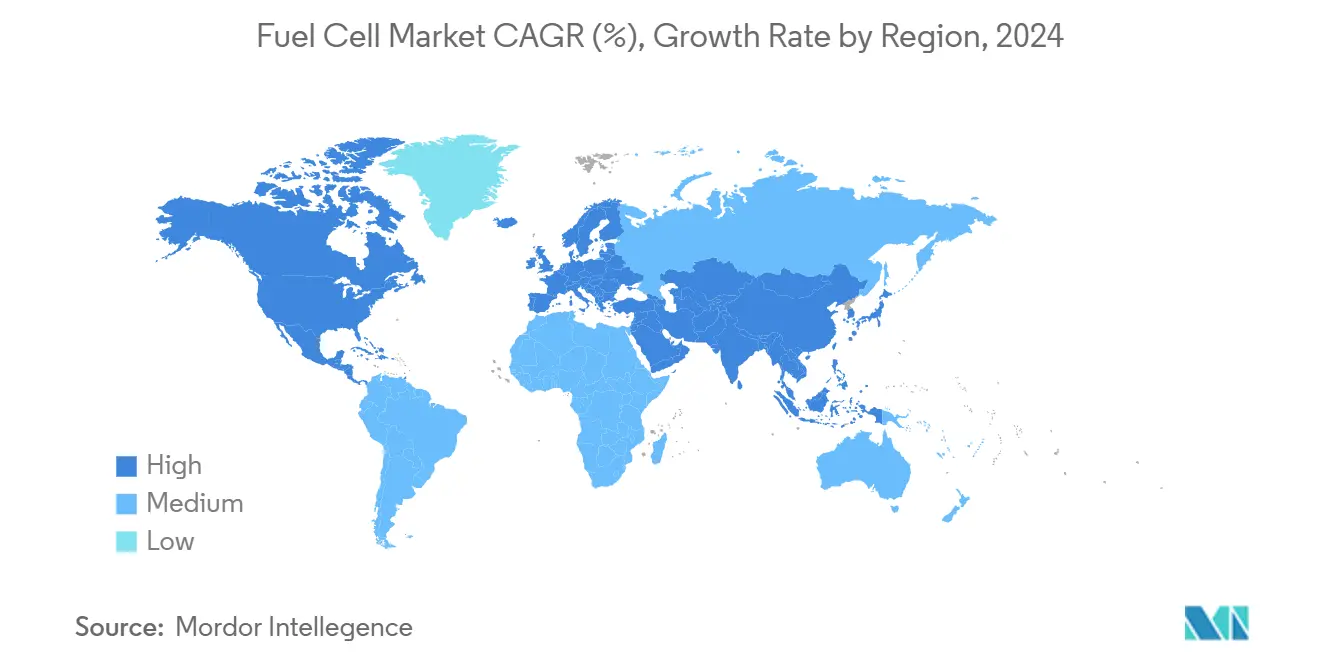

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

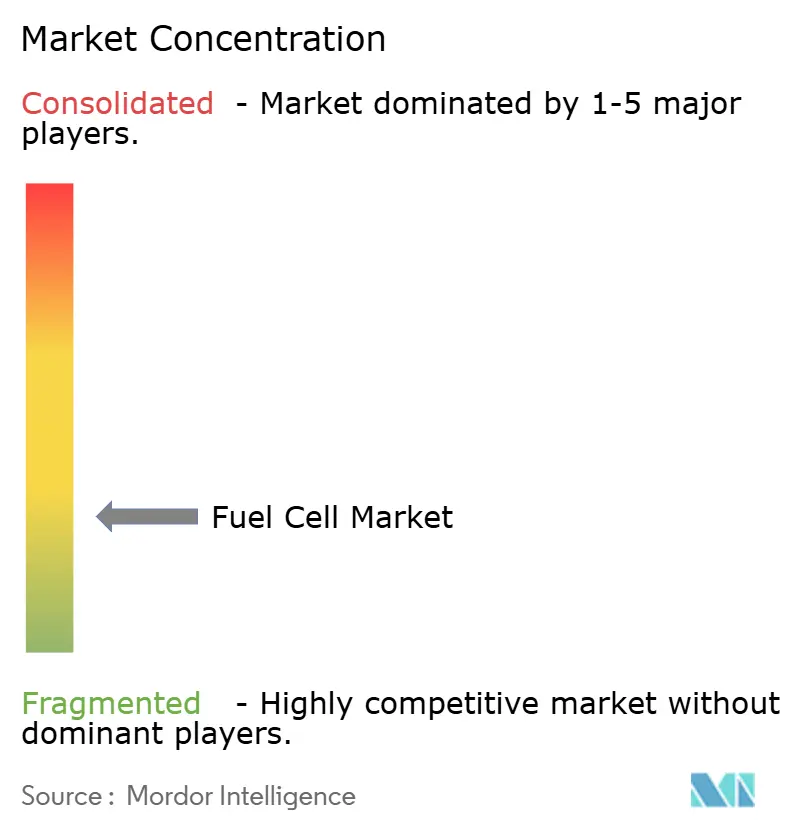

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка топливных элементов от Mordor Intelligence

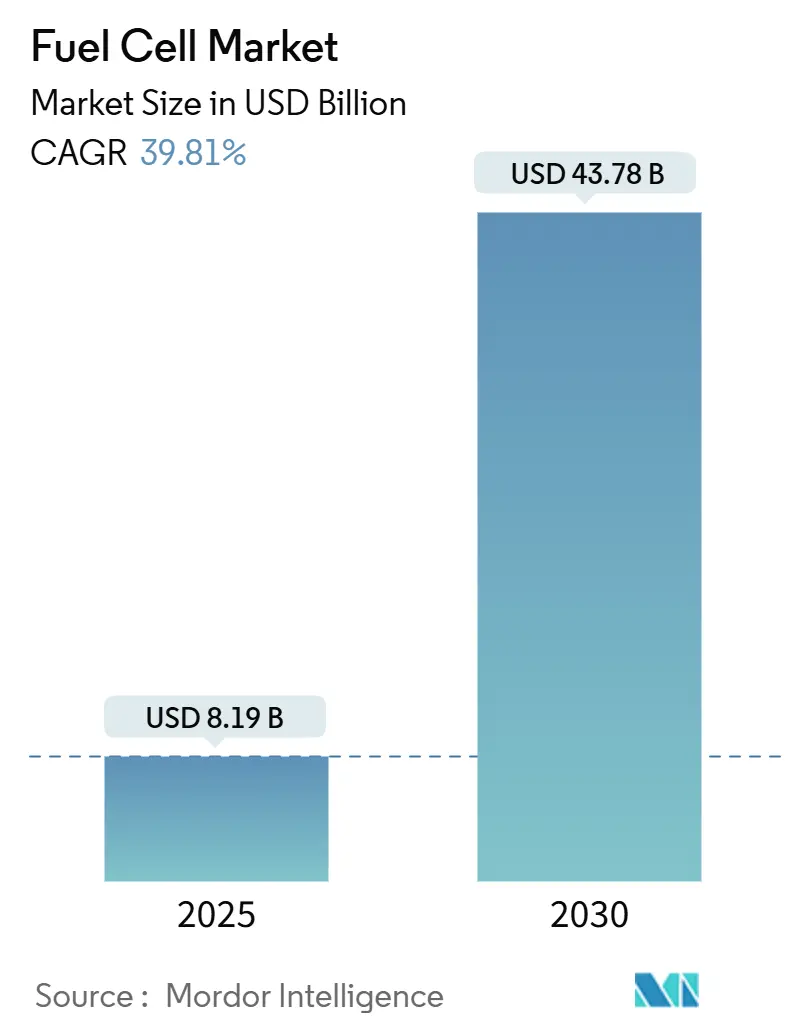

Размер рынка топливных элементов оценивается в 8,19 млрд долл. США в 2025 году и ожидается достичь 43,78 млрд долл. США к 2030 году при CAGR 39,81% в течение прогнозного периода (2025-2030).

Расширение базируется на растущем спросе от транспорта, дата-центров и коммунальных применений, каждое из которых выигрывает от мандатов политики чистой энергии. Снижающиеся затраты на зеленый и синий водород, быстрое развертывание водородных заправочных коридоров в Азиатско-Тихоокеанском регионе и ускоряющиеся инвестиции от производителей большегрузных автомобилей вместе расширяют коммерческие пути. Инновационный импульс смещается в сторону твердооксидных топливных элементов, которые обслуживают стационарные нагрузки, в то время как топливные элементы с полимерной электролитной мембраной продолжают доминировать в автомобилях, автобусах и погрузчиках. Растущий интерес от морских операторов и коммунальных служб еще больше расширяет адресуемую базу рынка топливных элементов, даже несмотря на то, что риски цепочки поставок вокруг металлов платиновой группы и пробелы в водородной инфраструктуре сдерживают краткосрочный рост.

Ключевые выводы отчета

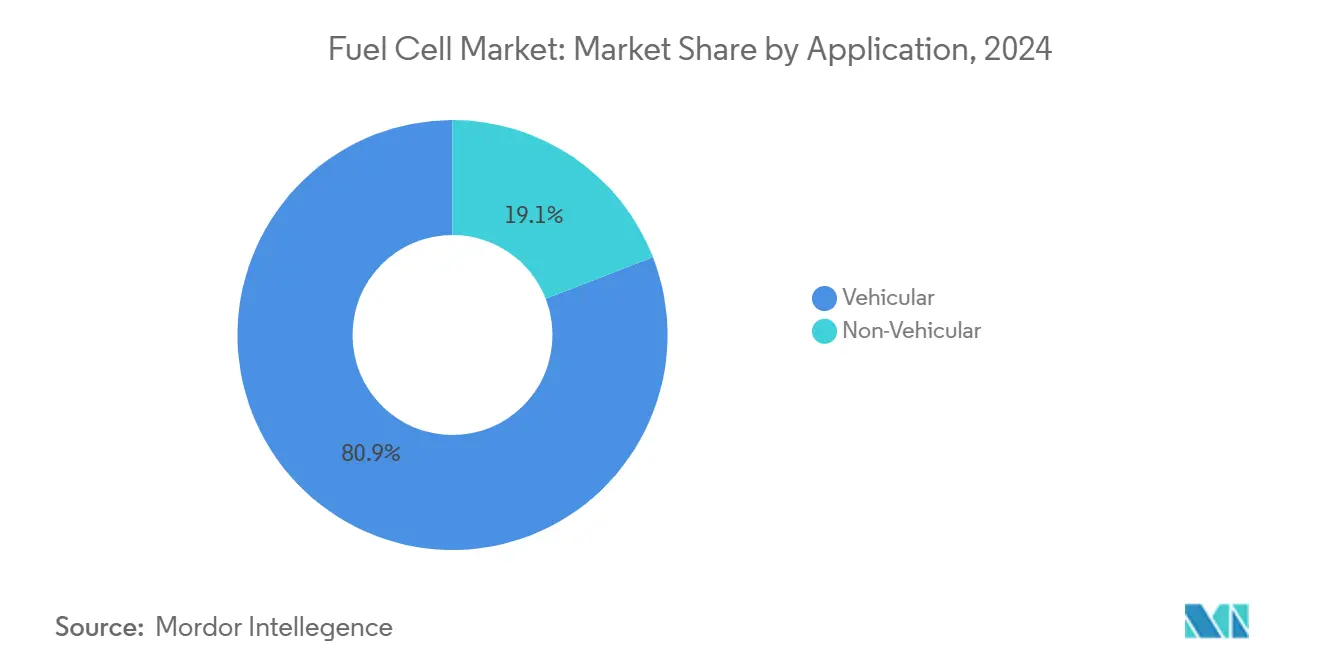

- По применению, транспортный сегмент занимал 80,9% доли рынка топливных элементов в 2024 году; стационарная энергетика дата-центров прогнозируется к расширению с CAGR 40,6% до 2030 года.

- По технологии, PEMFC лидировал с долей выручки 70,4% в 2024 году, в то время как SOFC проектируется зарегистрировать самый быстрый CAGR 51,1% до 2030 года.

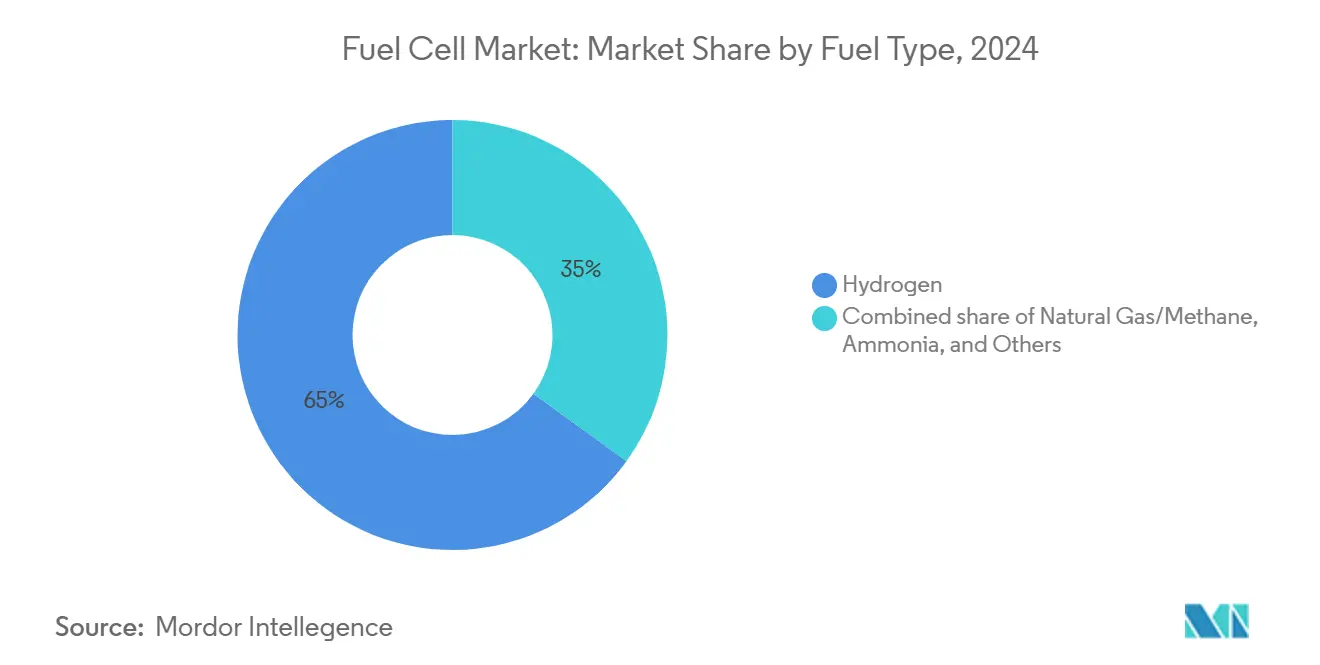

- По типу топлива, водород составлял примерно 65% доли размера рынка топливных элементов в 2024 году; аммиак ожидается продвинуться с CAGR 54,2% между 2025-2030 годами.

- По отраслям конечных пользователей, транспорт держал 63% доли размера рынка топливных элементов в 2024 году, тогда как коммунальные услуги на пути к CAGR 46,9% за тот же горизонт.

- По географии, Азиатско-Тихоокеанский регион доминировал с долей рынка топливных элементов 57,8% в 2024 году, и регион Ближнего Востока и Африки готов зафиксировать CAGR 41,2% до 2030 года.

Тенденции и аналитические данные глобального рынка топливных элементов

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Снижение затрат на зеленый и синий водород | +10.20% | Глобальный, фокус на Европе и Северной Америке | Среднесрочный (2-4 года) |

| Обязательства автопроизводителей по FCEV в Азиатско-Тихоокеанском регионе | +8.50% | Япония, Южная Корея, Китай | Краткосрочный (≤ 2 лет) |

| Государственные мандаты по нулевым выбросам в HD транспорте | +7.30% | Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Спрос на долгосрочное резервное питание в дата-центрах | +6.4% | Глобальный, с концентрацией в Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| Цели декарбонизации морского транспорта, ускоряющие внедрение топливных элементов | +5.1% | Глобальный, с ранним внедрением в Европе | Долгосрочный (≥ 4 лет) |

| Корпоративные инвестиции Net-Zero в распределенную генерацию на местах | +4.8% | Глобальный, преимущественно на развитых рынках | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Снижение затрат на производство зеленого и синего водорода

Затраты на производство зеленого водорода готовы снизиться до 60% к 2030 году по мере масштабирования производства электролизеров и падения цен на возобновляемую энергию.(1)Источник: Hydrogen Council, "Hydrogen Insights 2025," hydrogencouncil.com Политические стимулы, такие как американская налоговая льгота на производство чистого водорода до 3,00 долл./кг и квота ЕС по возобновляемому водороду 42% для промышленности по Директиве о возобновляемой энергии, поддерживают инвестиционные пайплайны. Семикратный скачок проектов, достигающих окончательного инвестиционного решения между 2020 и 2024 годами, отражает углубляющиеся потоки капитала. Поскольку водородное топливо обычно представляет почти половину общей стоимости владения топливным элементом, более дешевые молекулы напрямую расширяют внедрение. Разработчики на рынке топливных элементов предвидят, что водород по цене менее 2 долл./кг вызовет паритет с дизелем в дальнемагистральных автопарках.

Обязательства автопроизводителей по FCEV в Азиатско-Тихоокеанском регионе

Toyota, Hyundai и Honda коллективно взяли на себя многомиллиардные дорожные карты для водородной мобильности, включая контракты на поставку 45 000 FCEV в течение следующих двух лет. Китай нацелен на 1 миллион автомобилей на топливных элементах и 2000 станций к 2035 году, в то время как Южная Корея связывает водородные грузовики со своим национальным планом умных сетей. Согласованные графики производства автопроизводителей, совместные предприятия с энергетическими фирмами и совместные инвестиции в станции сжимают временные рамки масштабирования. Их сигналы спроса каскадом распространяются по рынку топливных элементов через поставщиков стеков, производителей компрессоров и интеграторов заправки.

Государственные мандаты по нулевым выбросам в большегрузном транспорте (СА и ЕС)

Калифорнийское регулирование Advanced Clean Trucks и аналогичные европейские стандарты CO₂ требуют от автопарков перехода к нулевым выбросам, подталкивая OEM грузовиков к оценке топливных элементов для чувствительных к дальности рабочих циклов.(2)California Air Resources Board, "Hydrogen Cost and Fuel Cell Truck Adoption Workshop," arb.ca.gov Министерство транспорта США устанавливает 30% цель продаж автомобилей с нулевыми выбросами для средних и большегрузных транспортных средств к 2030 году. Топливные элементы соответствуют скорости заправки дизеля и ограничениям полезной нагрузки, решая ключевую болевую точку для операторов автопарков. Получающиеся заказы создают предсказуемые объемы единиц, которые стабилизируют рынок топливных элементов и оправдывают локализованное производство стеков.

Спрос на долгосрочное резервное питание в дата-центрах

Расширение ИИ и облачных технологий добавляет гигаватты критической нагрузки, которая должна выдерживать многочасовые отключения. 3 МВт водородная установка топливных элементов Microsoft и автономный объект ECL в Калифорнии иллюстрируют, как операторы обходят ограничения дизеля и сети. Операторы ценят низкий шум и модульность топливных элементов, в то время как коммунальные службы приветствуют сниженный всплеск запуска после шторма. Крупномасштабные развертывания диверсифицируют потоки доходов для производителей стеков и интеграторов, сигнализируя о структурном сдвиге от нишевых установок к основным закупкам.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Недостаток водородной заправочной инфраструктуры | -6.20% | Глобальный, исключая Японию и Южную Корею | Среднесрочный (2-4 года) |

| Волатильность цен на PGM и никель, увеличивающая затраты на стеки | -4.5% | Глобальный | Краткосрочный (≤ 2 лет) |

| Деградация производительности SOFC в морских средах с высоким содержанием серы | -2.1% | Глобальный морской сектор | Долгосрочный (≥ 4 лет) |

| Пробелы в сертификации в строительных кодексах США, замедляющие стационарные установки | -1.8% | Соединенные Штаты | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Недостаток водородной заправочной инфраструктуры вне Японии и Южной Кореи

Плотность сети остается недостаточной вне зрелых коридоров Японии и Южной Кореи. Германия лидирует в Европе примерно со 170 общественными водородными станциями, однако покрытие все еще отстает от потребностей региональных грузовых маршрутов. В США только Калифорния предлагает связный план строительства, а цены на насосе 12-15 долл./кг сдерживают развертывание по всему автопарку. Задержки инфраструктуры замедляют конверсию автопарков, растягивая периоды окупаемости для ранних пользователей и снижая общие объемы на рынке топливных элементов.

Волатильность цен на PGM и никель, увеличивающая затраты на стеки

Поставки платины сильно сконцентрированы в Южной Африке, в то время как палладий зависит от российского экспорта. Геополитические шоки и горнодобывающие сбои могут раскачивать спотовые цены на двузначные проценты за месяцы.(3)World Platinum Investment Council, "Platinum Quarterly 2024," wpic.org Никель, критически важный для многих стеков SOFC, сталкивается с аналогичной волатильностью из-за ограниченных мощностей по переработке. Растущие затраты на катализатор повышают системное ценообразование и бросают вызов восстановлению маржи даже для вертикально интегрированных фирм. Поставщики отвечают экономией, переработкой и альтернативными катализаторами, но временные рамки коммерциализации удлиняются, и рынок топливных элементов поглощает более высокие премии за риск.

Сегментный анализ

По применению: внедрение в транспортных средствах командует импульсом

Транспортный сегмент генерировал 80,9% глобальных доходов в 2024 году, подтверждая свою центральную роль на рынке топливных элементов. Коммерческие грузовики, городские автобусы и легковые автомобили полагаются на архитектуру PEMFC, которая обеспечивает быструю заправку и большую дальность. Недавняя оптовая продажа 235 водородных грузовиков, в сочетании с массовыми заказами на европейские автобусы на топливных элементах, сигнализирует о созревании кривых спроса. Общий разрыв в затратах по сравнению с дизелем сужается по мере снижения цен на водород и накопления экономии на обслуживании.

Стационарные развертывания для дата-центров, телекоммуникационных башен и больниц захватывают оставшиеся 19,1% доли, однако демонстрируют резкий рост. Гипермасштабные операторы тестируют многомегаваттные установки, которые замещают дизельные генераторы. Эти ранние победы предполагают, что рынок топливных элементов будет балансироваться более равномерно между мобильными и стационарными использованиями после 2030 года, поскольку время безотказной работы и экологические учетные данные докажут себя.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: всплеск SOFC бросает вызов лидерству PEMFC

PEMFC сохранил долю 70,4% в 2024 году, поддерживаемый легковыми автомобилями и автопарками погрузочно-разгрузочных работ. Его низкая рабочая температура подходит для частых пусков и остановок, что повышает коэффициенты использования в городских рабочих циклах. Улучшения времени жизни стека и программы переработки мембран дополнительно цементируют экономику PEMFC.

SOFC, однако, является самым быстрым восходящим с прогнозируемым CAGR 51,1% до 2030 года. Электрические эффективности около 60% и гибкие топливные входы дают возможность коммунальным службам и клиентам дата-центров работать на трубопроводном газе сегодня и водороде завтра. Многомегаваттные заказы Bloom Energy подчеркивают этот перелом. В результате, размер рынка топливных элементов для систем SOFC ожидается превысить 20 млрд долл. США к 2035 году, отражая смесь замещений базовой нагрузки и приложений микросетей. Щелочные, фосфорнокислотные и расплавленные карбонатные топливные элементы обращаются к конкретным промышленным нишам, завершая технологический спектр.

По типу топлива: водород доминирует, пока аммиак восходит

Водород составлял примерно две трети установленной мощности стеков в 2024 году, отражая его прямую совместимость с платформами PEMFC и растущий выпуск электролизеров. Широкая политическая поддержка, торговая ликвидность и улучшающиеся стандарты хранения усиливают его выдающуюся роль.

Аммиак захватывает внимание инвесторов как жидкий носитель водорода с более высокой объемной плотностью энергии. Двадцать пять готовых к аммиаку судов, заказанных в 2024 году, демонстрируют раннее морское внедрение. По мере созревания портовых решений бункеровки, доля рынка топливных элементов аммиака проектируется к быстрому расширению в океанских сегментах и отдаленных островах. Метанол и трубопроводный газ остаются переходными топливами, мостящими более зеленые молекулы в стационарных установках и комбинированного тепла и энергии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отраслям конечных пользователей: коммунальные услуги ускоряются за транспортом

Транспорт лидировал с 63% размера рынка топливных элементов в 2024 году, закрепленный государственными стимулами для автобусов с нулевыми выбросами и строгими правилами качества воздуха в мегаполисах. Грузовые операторы тестируют грузовики Class 8 на трансграничных коридорах между Соединенными Штатами и Канадой, в то время как пилоты портовых перевозок иллюстрируют осуществимость большегрузных перевозок.

Коммунальные услуги являются прорывной историей. Операторы сетей преследуют пиковые топливные элементы, которые укрепляют возобновляемый выход и модернизируют активы brownfield. Резервные блоки подстанций GenCell для крупнейшей коммунальной службы Северной Америки иллюстрируют случаи использования устойчивости. Прогноз CAGR 46,9% до 2030 года позиционирует сектор как ключевой драйвер объемов. Коммерческие здания и промышленные кампусы следуют близко, устанавливая решения комбинированного тепла и энергии, которые сдерживают выбросы scope 2.

Географический анализ

Азиатско-Тихоокеанский регион держал долю 57,8% рынка топливных элементов в 2024 году. Стратегическая дорожная карта Японии субсидирует автомобили на топливных элементах и жилые микро-ТЭЦ блоки, в то время как Южная Корея объединяет водород с инициативами умных городов. Цель Китая в 1 миллион FCEV и 2000 станций к 2035 году сигнализирует масштаб, не имеющий аналогов в других местах. Местные правительства финансируют электролизеры и предоставляют освобождения от дорожных сборов, которые сокращают эксплуатационные расходы автопарков. Установившиеся автомобильные группы встраивают топливные элементы в грузовики, внедорожники и погрузчики, закрепляя спрос на компоненты для региональных поставщиков.

Северная Америка заняла второе место, движимая политическими попутными ветрами в Соединенных Штатах. Налоговая льгота на производство чистого водорода и семь региональных водородных хабов мобилизуют миллиарды в направлении электролиза, хранения и последующих проектов. Правило Advanced Clean Trucks Калифорнии закрепляет ранний спрос в средних и большегрузных автопарках, в то время как канадские провинции поддерживают водородные автобусы. Операторы дата-центров в Техасе, Иллинойсе и Вирджинии заключают контракты на многомегаваттные установки SOFC для повышения надежности сети, добавляя глубину региональному рынку топливных элементов.

Европа использует свой климатический пакет Fit-for-55 для стимулирования внедрения топливных элементов в грузовики, железные дороги и морской транспорт. Обновленные стандарты CO₂ требуют 90% сокращения выбросов большегрузных транспортных средств к 2040 году, делая водородный привод заслуживающим доверия путем. Более 170 общественных станций Германии лидируют континентальное покрытие. Европейский водородный банк и Инновационный фонд выравнивают участников торгов с грантовым финансированием, снижая риски масштабирования для заводов электролизеров и стеков. Трансграничные обновления трубопроводов из Испании во Францию прокладывают инфраструктуру для будущих потоков зеленого водорода.

Ближний Восток и Африка предлагают самый быстрый прогноз роста с прогнозируемым CAGR 41,2%. Обильные солнечные и ветровые ресурсы обеспечивают конкурентоспособные зеленые водородные экспортные хабы. Египет, Объединенные Арабские Эмираты и Саудовская Аравия каждый планирует многогигаваттные парки электролизеров, связанные с производством аммиака для судоходных клиентов. Существующие трубопроводы природного газа и портовая инфраструктура обеспечивают готовую платформу для конверсии в водородные смеси. Африканские экономики нацеливаются на местные микросети топливных элементов, которые стабилизируют слабые сети и замещают дизельные генераторы, сигнализируя о свежей волне спроса.

Конкурентная среда

Конкуренция на рынке топливных элементов фрагментирована. Bloom Energy, Plug Power и Ballard Power Systems представляют существенную долю установленной мощности. Bloom Energy лидирует в стационарных развертываниях, выигрывая проекты дата-центров и больниц в Соединенных Штатах и заключая соглашение на поставку 500 МВт с SK ecoplant в Азии. Компания приписывает рост Q1 2025 спросу на энергию, движимому ИИ, и проблемам устойчивости сети (4)Bloom Energy, "Q1 2025 Shareholder Letter," bloomenergy.com.

Plug Power доминирует в погрузчиках и строит вертикальную интеграцию через свои заводы зеленого водорода, включая недавно введенный в эксплуатацию объект в Джорджии, который производит 15 тонн в день через PEM электролиз. Этот восходящий ход обеспечивает поставки молекул для клиентов и амортизирует против ценовых колебаний. Фирма прогнозирует 34% рост доходов в 2025 году, поскольку логистические клиенты заменяют пропановые и аккумуляторные склады водородными автопарками.

Ballard Power Systems концентрируется на PEM стеках для автобусов и большегрузных грузовиков, недавно партнерствуя с Ford Trucks для тестирования приводов топливных элементов через европейские коридоры. Его модульная дорожная карта нацелена на более длительные времена жизни стека и более низкую нагрузку платины. Такие улучшения снижают стоимость за километр и открывают новые региональные тендеры.

Традиционные автопроизводители усиливают зрелость рынка. Hyundai масштабирует свой бренд HTWO через грузовики, трамваи и стационарные генераторы, в то время как Toyota инвестирует в седаны Mirai третьего поколения и модульные стеки для коммерческих автомобилей. Конкуренция также нагревается в технологии SOFC от фирм как Elcogen и разработчиков жестких труб в Норвегии, каждый борется за коммунальных и промышленных клиентов. Стратегические альянсы вокруг переработки катализаторов, штамповки биполярных пластин и поставки зеленого водорода на местах обостряют кривые затрат. Портфели интеллектуальной собственности и локализованные производственные следы остаются решающими дифференциаторами.

Лидеры отрасли топливных элементов

-

Ballard Power Systems Inc.

-

Plug Power Inc.

-

FuelCell Energy Inc.

-

Bloom Energy Corporation

-

Doosan Fuel Cell Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Многостековый водородный модуль Ricardo достиг чистой электрической мощности 393 кВт в течение трех месяцев.

- Январь 2025: Семинар по водороду и топливным элементам охватил достижения в стеках SOFC и производстве чистого водорода.

- Декабрь 2024: Министерство транспорта США выпустило свой план действий по нулевым выбросам для большегрузных транспортных средств.

- Июль 2024: Bloom Energy партнерствует с CoreWeave в проекте SOFC дата-центра в Иллинойсе.

Охват отчета о глобальном рынке топливных элементов

Топливные элементы используют химическую энергию водорода для эффективного производства электричества. Они не нуждаются в периодической подзарядке, как батареи, но вместо этого продолжают генерировать электричество до тех пор, пока обеспечивается источник топлива. Топливные элементы очень чистые, с единственными побочными продуктами, являющимися электричество, избыточное тепло и вода. Топливные элементы используются в транспортных (транспорт) и нетранспортных (стационарные, портативные) применениях. Нетранспортные стационарные топливные элементы обеспечивают электричество, но не предназначены для перемещения, в то время как портативные топливные элементы заряжают продукты, которые предназначены для перемещения, включая малые вспомогательные энергетические установки (APU).

Рынок топливных элементов сегментирован по применению, технологии и географии. По применению рынок сегментирован на транспортные и нетранспортные. По технологии рынок сегментирован на топливные элементы с полимерной электролитной мембраной (PEMFC), твердооксидные топливные элементы (SOFC) и другие технологии. Отчет также охватывает размер рынка и прогнозы для рынка топливных элементов через основные регионы. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе доходов (долл. США).

| Транспортные (легковые автомобили, автобусы и туристические автобусы, грузовики, погрузочно-разгрузочное оборудование, железнодорожный транспорт, морские суда) |

| Нетранспортные (стационарная энергетика, портативная энергетика, микро-комбинированное тепло и энергия) |

| Топливный элемент с полимерной электролитной мембраной (PEMFC) |

| Твердооксидный топливный элемент (SOFC) |

| Щелочной топливный элемент (AFC) |

| Прочие [фосфорнокислотный топливный элемент (PAFC), расплавленный карбонатный топливный элемент (MCFC), прямой метанольный топливный элемент (DMFC)] |

| Водород |

| Природный газ/метан |

| Аммиак |

| Прочие (метанол, биогаз) |

| Транспорт |

| Коммунальные услуги |

| Коммерческий и промышленный |

| Прочие (оборона, жилой сектор) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Северные страны | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Малайзия | |

| Таиланд | |

| Индонезия | |

| Вьетнам | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По применению | Транспортные (легковые автомобили, автобусы и туристические автобусы, грузовики, погрузочно-разгрузочное оборудование, железнодорожный транспорт, морские суда) | |

| Нетранспортные (стационарная энергетика, портативная энергетика, микро-комбинированное тепло и энергия) | ||

| По технологии | Топливный элемент с полимерной электролитной мембраной (PEMFC) | |

| Твердооксидный топливный элемент (SOFC) | ||

| Щелочной топливный элемент (AFC) | ||

| Прочие [фосфорнокислотный топливный элемент (PAFC), расплавленный карбонатный топливный элемент (MCFC), прямой метанольный топливный элемент (DMFC)] | ||

| По типу топлива | Водород | |

| Природный газ/метан | ||

| Аммиак | ||

| Прочие (метанол, биогаз) | ||

| По отраслям конечных пользователей | Транспорт | |

| Коммунальные услуги | ||

| Коммерческий и промышленный | ||

| Прочие (оборона, жилой сектор) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Северные страны | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Таиланд | ||

| Индонезия | ||

| Вьетнам | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка топливных элементов?

Рынок топливных элементов оценивается в 8,19 млрд долл. США в 2025 году и прогнозируется достичь 43,78 млрд долл. США к 2030 году.

Какой сегмент применения доминирует на рынке топливных элементов?

Транспортные применения держат 80,9% доходов 2024 года, движимые автобусами, грузовиками и легковыми автомобилями.

Почему твердооксидные топливные элементы набирают тракцию?

SOFC обеспечивают до 60% электрической эффективности, принимают множественные топлива и поэтому привлекают коммунальные службы и операторов дата-центров, ищущих надежную низкоуглеродную базовую энергию.

Как быстро ожидается рост внедрения аммиака?

Аммиак как тип топлива проектируется показать CAGR 54,2% с 2025 по 2030 год, главным образом для морских и отдаленных энергетических применений.

Какой регион лидирует по водородным заправочным станциям?

Азиатско-Тихоокеанский регион лидирует, с Японией и Южной Кореей, предлагающими самые плотные сети станций, в то время как Германия возглавляет Европу.

Каковы ключевые ограничения роста рынка?

Ограниченная заправочная инфраструктура вне стран ранних пользователей и волатильность цен на металлы платиновой группы остаются основными встречными ветрами.

Последнее обновление страницы: