Размер и доля рынка сидра

Обзор рынка

| Период исследования | 2025 - 2030 |

|---|---|

| Размер Рынка (2025) | 14.18 Миллиардов долларов США |

| Размер Рынка (2030) | 16.58 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.19% CAGR |

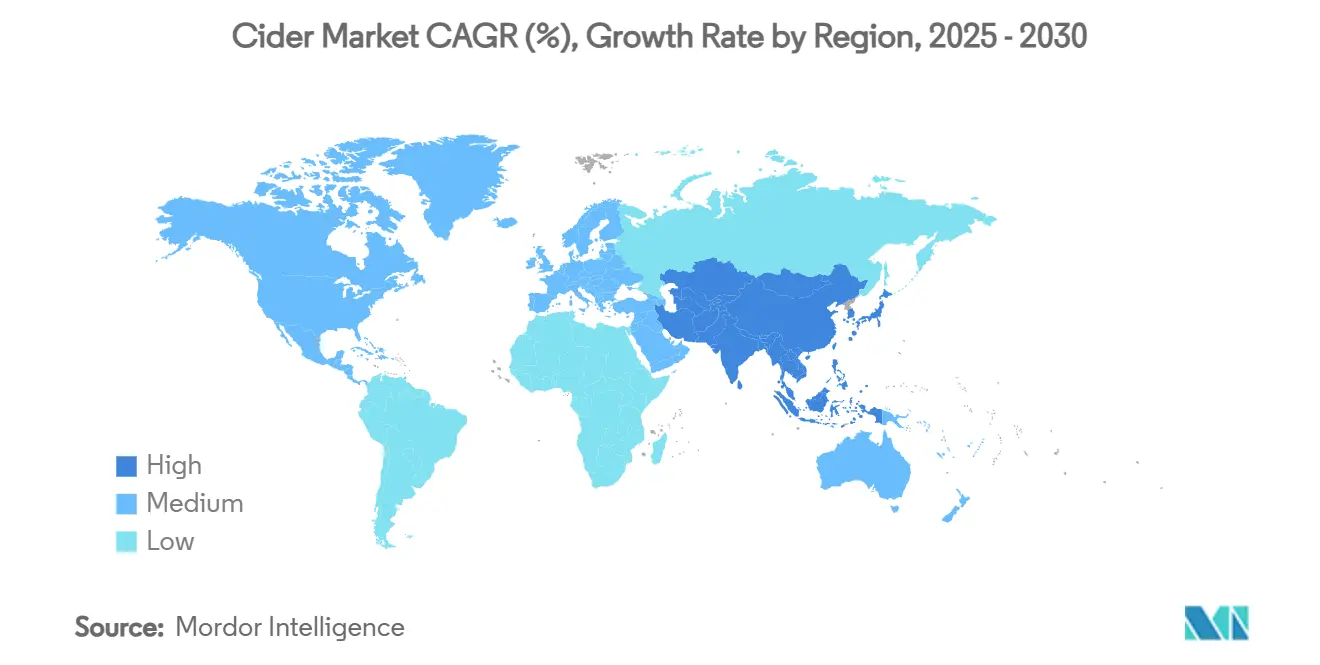

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сидра от Mordor Intelligence

Размер рынка сидра оценивается в 14,18 млрд долларов США в 2025 году и, как ожидается, достигнет 16,58 млрд долларов США к 2030 году при среднегодовом темпе роста 3,19% в течение прогнозируемого периода (2025-2030). Рынок сидра переживает значительный рост, поскольку более молодые потребители в урбанизирующихся экономиках все больше признают сидр как более легкую, фруктовую альтернативу пиву. Этот рост дополнительно поддерживается созреванием категории в традиционных регионах. Премиальный сегмент рынка стратегически использует свое крафтовое позиционирование, интегрирует функциональные ингредиенты и делает упор на сообщения, ориентированные на устойчивость. Эти подходы в совокупности повышают лояльность к бренду, способствуют вовлечению потребителей и обеспечивают более высокую реализацию цены. Несмотря на распространение конкурирующих сегментов готовых к употреблению напитков, рынок продолжает получать выгоду от тенденций осознанного потребления, ориентированных на здоровье, и естественных безглютеновых свойств сидра, которые поддерживают стабильный спрос. Кроме того, инновации в упаковке, особенно переход к банкам, стимулируют новые случаи потребления, одновременно решая проблемы экологической устойчивости. Эти факторы становятся все более критичными для формирования поведения потребителей при покупке и влияния на динамику рынка.

Ключевые выводы отчета

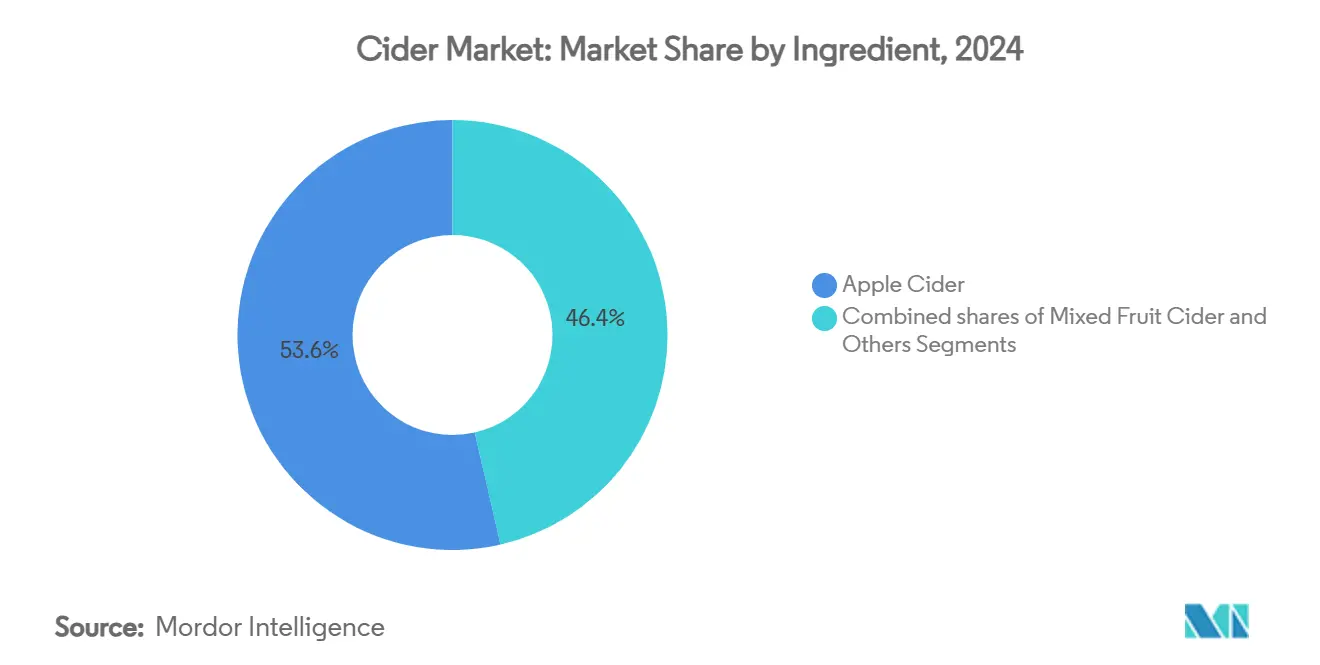

- По ингредиентам яблочный сидр лидировал с долей 53,58% рынка сидра в 2024 году, в то время как варианты смешанных фруктов прогнозируется будут развиваться при среднегодовом темпе роста 3,54% до 2030 года.

- По содержанию алкоголя сегмент с низким содержанием алкоголя составил 78,47% доли рынка сидра в 2024 году и ожидается, что будет расти при среднегодовом темпе роста 3,76% до 2030 года.

- По формату упаковки бутылки сохранили 60,58% доли выручки в 2024 году, в то время как банки прогнозируется будут расширяться при среднегодовом темпе роста 3,99%.

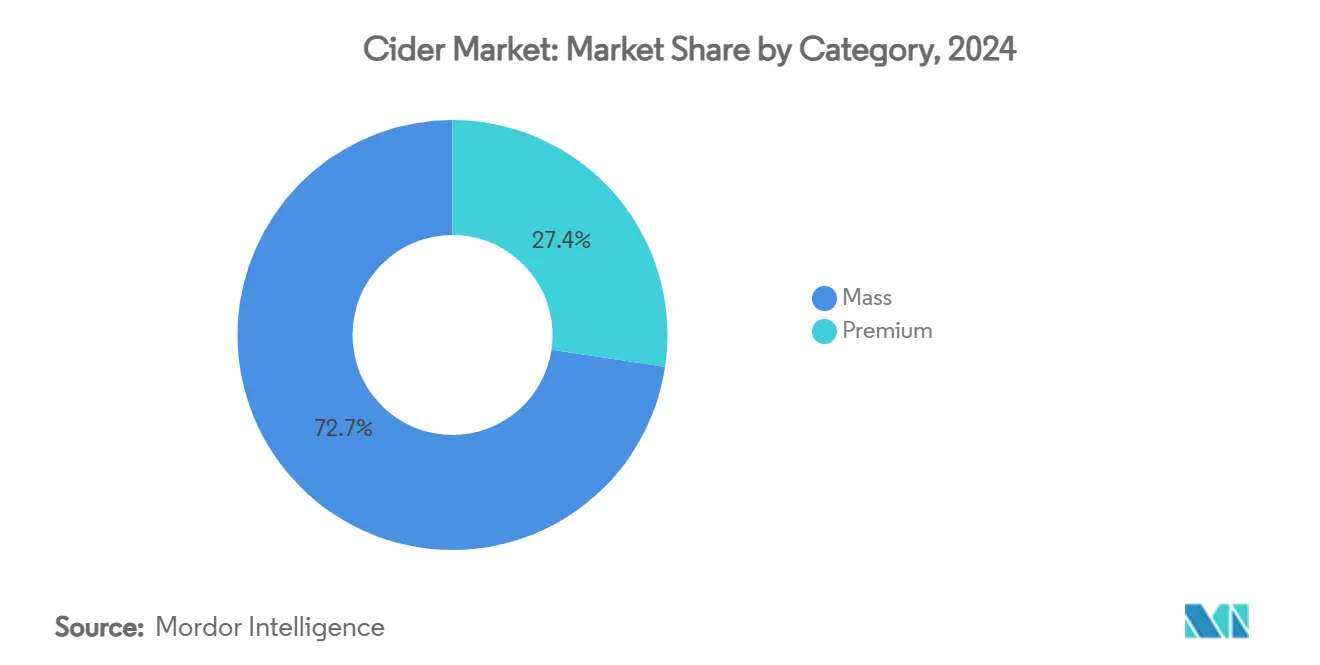

- По категории массовый сегмент занимал 72,65% доли рынка в 2024 году, однако премиальные продукты готовы к росту на 4,25% среднегодового темпа роста.

- По каналу дистрибуции оффлайн-торговля составила 65,48% доли рынка в 2024 году; онлайн-торговля готова к росту при среднегодовом темпе роста 3,30%.

- По географии Европа доминировала с 43,47% доли выручки в 2024 году, но Азиатско-Тихоокеанский регион прогнозируется достигнет самого быстрого среднегодового темпа роста 4,65%.

Глобальные тенденции и аналитика рынка сидра

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Растущий спрос на напитки с низким содержанием алкоголя и ориентированные на здоровье | +0.8% | Глобальный, наиболее сильный в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Инновации во вкусах и сезонных предложениях | +0.6% | Основной в Северной Америке и Европе, расширяется в Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Рост крафтовых и ремесленных алкогольных движений | +0.5% | Северная Америка и Европа, развивающийся в Австралии | Среднесрочный (2-4 года) |

| Растущая популярность безглютенового и альтернативного алкоголя | +0.4% | Глобальный, во главе развитые рынки | Долгосрочный (≥ 4 лет) |

| Расширение онлайн-торговли и культуры социального потребления | +0.3% | Основной Азиатско-Тихоокеанский регион, восстанавливающийся в Европе и Северной Америке | Краткосрочный (≤ 2 лет) |

| Инновации продуктов с функциональными ингредиентами | +0.2% | Раннее принятие в Северной Америке и Европе, глобальное внедрение | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на напитки с низким содержанием алкоголя и ориентированные на здоровье

Изменяющиеся потребительские предпочтения в сторону напитков с низким содержанием алкоголя и ориентированных на здоровье становятся значимым драйвером роста на рынке крепкого сидра. Сегмент с низким содержанием алкоголя занял доминирующее положение, поддерживаемый растущим влиянием велнес-кампаний, которые выступают за умеренность в потреблении алкоголя. Для удовлетворения этого спроса производители используют передовые производственные технологии, такие как контролируемая ферментация и обратный осмос, которые эффективно снижают содержание этанола, сохраняя при этом вкусовой профиль напитка. Эта технологическая инновация позволила сегменту с низким содержанием алкоголя достичь более высоких темпов роста по сравнению с традиционными стилями с более высоким содержанием спирта. Кроме того, интеграция функциональных улучшений, включая пробиотические культуры и адаптогенные растительные компоненты, усиливает привлекательность сидра как напитка, ориентированного на велнес. Эти изменяющиеся потребительские тренды создают прибыльные возможности для разработки премиальных продуктовых линеек с низким содержанием спирта и расширяют поводы для потребления сидра.

Инновации во вкусах и сезонных предложениях

На интенсивно конкурентном рынке крепкого сидра меньшие бренды стратегически дифференцируются, сосредотачиваясь на сезонных и фруктовых рецептах для привлечения и удержания потребительского интереса. В Соединенных Штатах рынок испытывает два заметных всплеска спроса: один во время летних общественных собраний и другой во время осенних празднований урожая. Более молодые взрослые потребители, которые отдают приоритет уникальному опыту и предпочитают напитки с пониженной горечью, все больше тяготеют к инновационным предложениям, таким как сидры, выдержанные в бочках, техники ферментации дикими дрожжами и интеграция тропических фруктовых вкусов. Эти стратегии не только позволяют брендам устанавливать премиальные цены, но и перепозиционируют сидр как универсальный и современный напиток, эффективно расширяя его потребительскую базу и выходя за рамки традиционной ассоциации с осенью. Кроме того, компании усиливают свой фокус на инновации продуктов и введение ароматизированных сидров. Например, в октябре 2024 года Farmland в партнерстве с Number 12 Cider из Миннеаполиса представила сидр со вкусом кленового бекона, стратегически приуроченный к осеннему сезону и отвечающий эволюционирующим потребительским предпочтениям.

Рост крафтовых и ремесленных алкогольных движений

Потребители, отдающие приоритет аутентичности, все больше находятся под влиянием региональных наименований и повествований от сада до стакана. По состоянию на 2024 год Австралия стала значительным игроком в индустрии крафтового сидра, имея более 110 производителей сидра[1]Источник: Cider Australia, "Подача в Постоянный комитет по сельскому хозяйству," cideraustralia.org.au. Это быстрое расширение не только усиливает местную гордость, но и стимулирует рост в туристическом секторе. Однако, хотя этот рост представляет значительные возможности, он также вводит фрагментацию рынка. Мелкомасштабные производители используют свою способность закупать локально и использовать традиционные методы производства для отличия от массовых конкурентов. Используя маркетинговые стратегии, которые подчеркивают уникальный терруар их регионов, эти производители успешно позиционируют свои продукты как премиальные предложения. Фокус индустрии на устойчивости распространяется за пределы производственных процессов, включая закупку сырья. Текущим вызовом является ограниченная доступность специальных сортов яблок для сидра, что заставляет многих производителей полагаться на яблоки более низкого качества или отбраковку. Это ограничение предложения создает возможности для вертикальной интеграции, особенно для производителей, готовых инвестировать в сады, посвященные выращиванию яблок специально для сидра. Кроме того, интеграция местного брендинга с агротуристическими инициативами усиливает вовлечение потребителей, способствуя развитию сельской экономики. Этот подход особенно выгоден в регионах с исторической ассоциацией с яблочным фермерством, где он поддерживает традиционные сельскохозяйственные практики и способствует экономической устойчивости.

Растущая популярность безглютенового и альтернативного алкоголя

Рынок сидра переживает рост, стимулируемый растущим спросом на безглютеновые и альтернативные алкогольные напитки. Безглютеновое свойство сидра обеспечивает конкурентное преимущество над традиционными алкогольными напитками на основе ячменя, привлекая расширяющуюся базу потребителей, заботящихся о здоровье и чувствительных к пище. Кроме того, присутствие полифенолов яблочного происхождения, ценимых за их антиоксидантные свойства, отличает сидр от солодовых напитков с высоким содержанием сахара. Эта дифференциация усиливает его позиционирование в ориентированных на здоровье розничных каналах и способствует его входу в развивающиеся нетрадиционные торговые точки, такие как велнес-кафе, соответствуя эволюционирующим потребительским предпочтениям в отношении более здоровых и инновационных вариантов напитков. В ответ на этот тренд производители делают упор на инновации продуктов. Например, в феврале 2025 года AVID Cider представила свой крепкий сидр из маракуйи и мандарина, подчеркивая, что все сидры Avid безглютеновые и изготовлены полностью из 100% фруктов.

Анализ влияния ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Ограниченное проникновение на традиционные рынки | -0.4% | Азиатско-Тихоокеанский регион и Ближний Восток | Среднесрочный (2-4 года) |

| Колебания цен на сырье | -0.3% | Глобальный, острый в Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| Высокая конкуренция от RTD и ароматизированных напитков | -0.5% | Северная Америка и Европа | Краткосрочный (≤ 2 лет) |

| Строгие государственные регулирования | -0.2% | Глобальный, специфичный по юрисдикции | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограниченное проникновение на традиционные рынки

Ограниченное проникновение на традиционные рынки представляет значительный вызов для роста рынка сидра, особенно в таких регионах, как Азия и Ближний Восток. Культурные предпочтения и строгие лицензионные регулирования продолжают действовать как существенные барьеры, ограничивая расширение категории. В 2024 году Индия внедрила формальные стандарты для сидра, что ввело дополнительные сложности, включая требования к маркировке и соблюдение акцизного законодательства, еще более усложняя выход на рынок. Более того, зависимость от трехуровневых систем дистрибуции увеличивает операционные расходы и продлевает период окупаемости для новых брендов, отпугивая инвестиции, если не могут быть достигнуты высокие объемы. Несмотря на эти вызовы, рынок сидра имеет потенциал для роста, стимулируемый благоприятными демографическими сдвигами и ростом располагаемых доходов. Этот потенциал может быть раскрыт далее со смягчением импортных пошлин и масштабированием местных операций по розливу.

Высокая конкуренция от RTD и ароматизированных напитков

Рынок сидра сталкивается со значительными вызовами из-за растущей конкуренции от готовых к употреблению (RTD) напитков и ароматизированных напитков. По состоянию на 2024 год Японская ассоциация безалкогольных напитков сообщила, что газированные напитки составили 18,6% доли рынка в Японии[2]Источник: Japan Soft Drink Association, "Japan soft drink statistics 2025', www.j4ce.env.go.jp. Эти конкурирующие продукты получают конкурентное преимущество, доминируя в розничном пространстве полок с сильными ценностными предложениями, такими как нулевое содержание сахара и функциональные преимущества для здоровья. Для решения этой усиливающейся конкуренции бренды сидра, работающие в сегменте Beyond-Beer, все больше сосредотачиваются на разработке инновационных вкусов и внедрении надежных брендинговых стратегий. Традиционная зависимость от ценовой дифференциации больше не достаточна для поддержания рыночного позиционирования. Это конкурентное пересечение особенно выражено среди потребителей поколения Z, которые проявляют сильное предпочтение портативным продуктам и широкому разнообразию вариантов. Компании, которые не смогут быстро адаптироваться к этим изменяющимся потребительским запросам и конкурентным давлениям, рискуют потерять долю рынка в этой быстро развивающейся и высокодинамичной рыночной среде.

Сегментный анализ

По ингредиентам: балансирование яблочного наследия и фруктовых инноваций

В 2024 году яблочный сидр занимает доминирующую долю рынка 53,58%, подчеркивая сильное потребительское предпочтение традиционным вкусам и экспертизе ведущих производителей. Тем не менее, именно фруктовые варианты стремительно развиваются, демонстрируя надежный темп роста CAGR 3,54%, прогнозируемый до 2030 года. Эта тенденция намекает на сдвиг рынка к диверсификации вкусов и премиальному позиционированию. Тем временем сидр из смешанных фруктов находит свою нишу, смешивая знакомую яблочную основу с дополняющими фруктами, обслуживая как традиционалистов, так и авантюристов. Выбор ингредиентов освещает стратегическое противостояние: производители борются с поддержанием аутентичности наследия, одновременно также предприняв современные вкусовые инновации, все в стремлении расширить охват рынка без компромисса с капиталом бренда.

Специальные сорта яблок для сидра остаются в ограниченном предложении в основных производственных регионах, создавая вызовы для производителей. В результате многие производители вынуждены использовать отбраковку десертных яблок или концентраты соков вместо специально выращенных яблок для сидра. Кроме того, колебания цен на яблоки значительно влияют на производственные затраты. Цены на сырье для соков широко варьируются, от 6,00 до 18,00 долларов США за центнер в зависимости от сорта и качества. Тем временем соковые яблоки, поставляемые из штата Вашингтон, имеют премиальную цену, варьирующуюся от 100,00 до 130,00 долларов США за тонну, отражая их более высокий спрос и стандарты качества[3]Источник: United States Department of Agriculture, "National Apple Processing Report", www.usda.gov. Яблочный сидр, хотя все еще лидирующий по объему, испытывает замедление роста, связанное с насыщением рынка и ограниченным разнообразием вкусов. Фруктовые сидры с их более сладким и доступным вкусом безупречно соответствуют тенденциям напитков с низким содержанием алкоголя и безглютеновых напитков, делая их идеальными для форматов готовых к употреблению.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По содержанию алкоголя: форматы с низким содержанием спирта закрепляют осознанное потребление

Сегмент с низким содержанием алкоголя занимает 78,47% доли рынка в 2024 году, одновременно достигая самого быстрого роста на уровне 3,76% CAGR, указывая как на доминирование категории, так и на внутреннюю динамику расширения. Эта производительность отражает стратегические инновации производителей, которые разрабатывают передовые варианты с низким содержанием алкоголя, которые обеспечивают сложные вкусы, соответствуя предпочтениям потребителей, заботящихся о здоровье. С другой стороны, варианты сидра с высоким содержанием алкоголя нацелены на нишевые рынки, которые ценят более сильные вкусовые профили и традиционные методы ферментации. Однако эти варианты сталкиваются с вызовами от растущих тенденций умеренности и более строгих регулятивных мер. Эта сегментация соответствует более широкому сдвигу индустрии алкогольных напитков к осознанному потреблению, где более низкое содержание алкоголя поддерживает поводы для социального потребления без компромисса по вкусу.

Регулятивные разработки все больше поддерживают категорию с низким содержанием алкоголя. Инициатива SAFER Всемирной организации здравоохранения нацелена на сокращение вредного употребления алкоголя на 10% к 2025 году. Аналогично, обновленные рекомендации по потреблению алкоголя в Канаде выступают за нулевое потребление алкоголя как единственный безрисковый вариант, создавая благоприятные политические условия для альтернатив с низким содержанием алкоголя в Северной Америке. Методы производства сидра с низким содержанием алкоголя, такие как контролируемая ферментация, обратный осмос для удаления алкоголя и техники смешивания, обеспечивают сохранение органолептических свойств при снижении содержания алкоголя. Хотя эти процессы требуют значительных технических инвестиций, они позволяют премиальное позиционирование в сегменте потребителей, заботящихся о здоровье.

По формату упаковки: экологические метрики благоприятствуют алюминию

В 2024 году бутылки удерживают 60,58% доли рынка, подчеркивая потребительское предпочтение традиционной упаковке и премиальному позиционированию продукта. Наоборот, банки испытывают более быстрый рост с CAGR 3,99%, стимулируемый преимуществами устойчивости и удобством. Алюминиевые банки, предлагающие превосходную и неограниченную переработку, привлекают экологически сознательных потребителей. Этот сдвиг в форматах упаковки отражает более широкие тенденции в индустрии напитков. Растущее принятие консервированного вина демонстрирует растущее потребительское принятие альтернативной упаковки для премиальных алкогольных напитков. В то время как стеклянные бутылки превосходят в сохранении вкуса и поддержании премиального имиджа, они сталкиваются с вызовами, такими как больший вес при перевозке, риски поломки и экологические проблемы.

Инновации в упаковке теперь выходят за пределы выбора материала, чтобы решить вопросы контроля порций и удобства, соответствуя тенденциям умеренности и социального потребления. Меньшие размеры порций обслуживают потребителей, заботящихся о здоровье, в то время как перезакрываемая упаковка поддерживает многоразовое потребление. Передовые технологии покрытия банок, такие как valPure V70 non-BPA epoxy от Sherwin-Williams, обеспечивают целостность продукта, соответствуя стандартам безопасности. Выборы формата упаковки все больше влияют на стратегии каналов дистрибуции. Консервированные продукты лучше подходят для удобной розничной торговли и потребления на открытом воздухе, в то время как бутилированные варианты сохраняют преимущество в премиальных торговых заведениях. С учетом того, что 85% потребителей учитывают экологические факторы в решениях о покупке, форматы перерабатываемой упаковки получают конкурентное преимущество через позиционирование устойчивости.

По категории: премиальная динамика бросает вызов массовому большинству

Массовый сидр поддерживает 72,65% доли рынка в 2024 году, отражая поведение потребителей, чувствительных к цене, и установленные дистрибутивные отношения с основными розничными торговцами. Тем временем CAGR премиальной категории 4,25% указывает на сдвиг в потребительском спросе к продуктам более высокого качества, мастерству и уникальным вкусовым профилям, которые оправдывают премиальное ценообразование. Сегментация рынка подчеркивает четкое разделение: массовые производители сосредотачиваются на конкурентном ценообразовании и широкой доступности, в то время как премиальные бренды дифференцируются через ремесленные техники производства, местное снабжение и инновационные вкусовые предложения. Эта рыночная динамика представляет стратегические возможности для брендов среднего уровня позиционировать себя, балансируя доступность с восприятием качества.

Тенденции премиализации стимулируются готовностью потребителей платить за продукты с устойчивыми атрибутами. Местное снабжение и терруар-фокусированный маркетинг укрепляют премиальное позиционирование, особенно в регионах с сильным наследием выращивания яблок и установленными крафтовыми индустриями напитков. Однако премиальный сегмент сталкивается с вызовами, такими как ограниченные сети дистрибуции и необходимость обучения потребителей, поскольку сидр лишен четко определенных иерархий качества, присутствующих в вине и спиртных напитках. Инновации в премиальном сегменте сидра, включая выдержку в бочках, ферментацию дикими дрожжами и предложения отдельных сортов яблок, обеспечивают пути для дифференциации. Эволюция категории сидра соответствует более широким тенденциям крафтовых напитков, где меньшие производители используют аутентичность и мастерство для эффективного конкурирования с более крупными производителями, несмотря на ресурсные ограничения.

По каналу дистрибуции: цифровая грамотность дополняет возрождение онлайн-торговли

Оффлайн-торговля продолжила лидировать с 65,48% размера рынка крепкого сидра в 2024 году, поскольку продуктовая и удобная розничная торговля остались удобными пандемийными привычками. Онлайн-торговые каналы испытывают более быстрый темп роста 3,30% CAGR, поддерживаемый восстановлением поводов для социального потребления. Супермаркеты и гипермаркеты в рамках оффлайн-торгового сегмента используют позиционирование сидра как продуктового продукта, а не нишевого алкогольного напитка, усиливая доступность для потребителей и стимулируя импульсивные покупки. Специализированные магазины сосредотачиваются на премиальных и крафтовых предложениях сидра, обеспечивая кураторский опыт и образование, которые стимулируют продажи с более высокой маржой. Платформы онлайн-розничной торговли обслуживают потребителей, ориентированных на удобство, и позволяют прямые продажи потребителям, обходя традиционные вызовы дистрибуции.

Эволюция каналов дистрибуции отражает более широкие изменения в индустрии алкогольных напитков, с цифровыми платформами, все больше влияющими на решения о покупке, даже для продуктов, в конечном счете приобретаемых через традиционные торговые точки. Онлайн-торговый сегмент получает выгоду от соответствия сидра тенденциям социального потребления и сезонным маркетинговым стратегиям, которые капитализируют на возможностях уличного обеда и фестивалей. Вариации в регулировании прямых поставок потребителям в разных штатах создают сложности соблюдения, но также позволяют премиальным производителям напрямую взаимодействовать с потребителями и обеспечивать более высокие прибыльные маржи. Трехуровневая система дистрибуции США создает барьеры для меньших производителей, благоприятствуя установленным брендам с сильными отношениями с дистрибьюторами. Электронная коммерция, которая увидела значительный рост во время пандемии, продолжает расширяться, с цифровыми платформами, играющими критическую роль в открытии брендов и обучении потребителей, даже когда окончательные покупки происходят через традиционные розничные каналы.

Географический анализ

В 2024 году Европа сохранила свое доминирующее положение с долей рынка 43,47%, стимулируемая хорошо установленными традициями сидра в ключевых рынках, таких как Великобритания, Испания и Ирландия. Однако высокие режимы акцизного налогообложения региона продолжают создавать вызовы для мелкомасштабных производителей, ограничивая их способность к расширению. Несмотря на эти ограничения, основные игроки индустрии, такие как Heineken, используют инновации для поддержания роста. Например, серия Inch's от Heineken соответствует эволюционирующим потребительским предпочтениям, включая повествования об устойчивости, тем самым укрепляя свое рыночное присутствие.

Азиатско-Тихоокеанский регион позиционируется как самая быстрорастущая география, записывая надежный среднегодовой темп роста (CAGR) 4,65%. Материковый Китай с его развивающейся потребительской базой демонстрирует сильный аппетит к разнообразным и инновационным вкусовым профилям, создавая значительные возможности для расширения рынка. В Индии недавние регулятивные разработки, которые дифференцируют между мягким и крепким сидром, создали более структурированную рыночную среду. Эта регулятивная ясность позволяет новым участникам следовать пути ранних первопроходцев, таких как Thirsty Fox, который успешно капитализировал на этом эволюционирующем ландшафте.

Северная Америка играет ключевую роль в стимулировании глобального рынка сидра. В США консолидация каналов дистрибуции толкает меньших производителей сосредотачиваться на продажах в дегустационных залах и агротуризме. Исследования конкуренции, возглавляемые Министерством финансов, выступают за реформы франшизного права, которые могли бы изменить конкурентный ландшафт. В Канаде производители получают выгоду от обильных десертных яблок и благоприятных политик акцизного налогообложения на фруктовые вина с более низким содержанием алкоголя, усиливая конкурентоспособность по стоимости. В Мексике Соглашение США-Мексика-Канада (USMCA) предлагает возможности роста, но высокие платы за размещение от доминирующих сетевых розничных торговцев остаются барьером для меньших игроков. В Южной Америке растущий спрос на премиальные напитки и рост местного крафтового сидра стимулируют рынок, хотя экономическая нестабильность и слабые сети дистрибуции ограничивают расширение. На Ближнем Востоке и в Африке рынок находится в зачаточном состоянии, но поддерживается растущим экспатриантским населением и эволюционирующими предпочтениями. Однако строгие регулирования и культурные ограничения на продажи алкоголя продолжают ограничивать рост.

Конкурентная среда

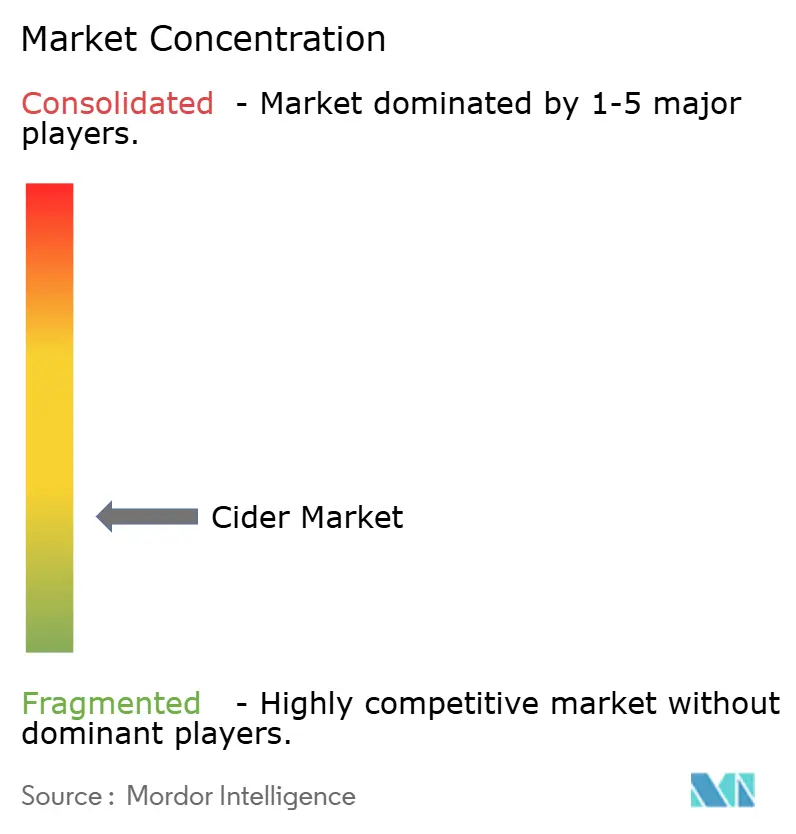

Рынок сидра характеризуется фрагментированной структурой, стимулируемой присутствием многочисленных региональных и глобальных игроков. Основные игроки, включая Heineken N.V., Carlsberg Group, C and C Group Plc, Anheuser-Busch InBev и Molson Coors Beverage Co., сосредотачиваются на инновациях продуктов и расширении своих портфелей для укрепления своих рыночных позиций и захвата большей доли рынка. Эти компании используют стратегии, такие как введение новых вкусов, нацеливание на нишевые потребительские сегменты и инвестирование в маркетинговые кампании для усиления видимости бренда. Кроме того, они исследуют устойчивые производственные практики и премиальные предложения продуктов для соответствия эволюционирующим потребительским предпочтениям и укрепления своего конкурентного преимущества.

Рыночная динамика благоприятствует региональным лидерам над глобальным доминированием. Обширный портфель сидра Heineken капитализирует на масштабных эффективностях, достигая 2% органического роста в 2024 году для достижения 8 миллионов гектолитров. Бренд Savanna показал сильную производительность в Южной Африке, стимулируемый инновациями, такими как премиальные варианты со вкусом виски. Стратегические инициативы сосредотачиваются на местном снабжении, крафтово-ориентированном позиционировании и сезонном маркетинге для дифференциации предложений сидра от массовых альтернатив пива и вина.

Возможности роста появляются в таких областях, как интеграция функциональных ингредиентов, решения устойчивой упаковки и проникновение на развивающиеся рынки, где регулятивные среды более благоприятны для новых участников по сравнению с установленными категориями алкоголя. Принятие технологий в секторе подчеркивает контроль ферментации, обеспечение качества и оптимизацию цепочки поставок, с производителями, сочетающими традиционные методы с современными системами контроля качества. Меньшие производители используют каналы прямых продаж потребителям и агротуризм для получения конкурентного преимущества, в то время как более крупные игроки используют обширные сети дистрибуции и маркетинговые возможности для поддержания своего рыночного присутствия.

Лидеры индустрии сидра

-

Heineken N.V.

-

Anheuser-Busch InBev

-

Molson Coors Beverage Co.

-

Carlsberg Group

-

C and C Group Plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Blake's Hard Cider сотрудничал с Carhartt для запуска инициативы American Apple, поддерживающей фермеров и борющейся с пищевыми отходами, отражая растущий фокус индустрии на устойчивости и участии сообщества.

- Март 2025: Heineken UK представила два свежих варианта под своим брендом сидра Inch's. Новые предложения включают Inch's Clou (4,0% ABV) и Inch's 0.0, знаменуя дебют первого безалкогольного сидра на британском рынке. Эти новые SKU теперь доступны в магазинах удобства, оптовых торговцах и супермаркетах.

- Октябрь 2024: AleSmith Brewing Company расширила свой круглогодичный продуктовый портфель с запуском своего премиального крепкого сидра. Демонстрируя свою преданность качеству и инновациям, компания представила свой традиционный сухой яблочный сидр, изготовленный с использованием свежевыжатых яблок, поставляемых с Западного побережья.

- Май 2024: Budweiser Brewing Group (BBG) представила Brutal Fruit Cider, нацеливаясь на женщин и более молодых взрослых потребителей. Премиальный сидр теперь предлагается в мультипаках 4x330мл банок и бутылках 500мл.

Глобальный охват отчета о рынке сидра

Глобальный рынок сидра сегментирован на основе типа продукта, канала дистрибуции и географии. На основе типа продукта рынок сидра сегментирован на ароматизированный и простой сидр. По каналу дистрибуции рынок сегментирован на специализированные магазины, супермаркеты/гипермаркеты и прочие. По географии рынок сидра классифицирован по Северной Америке, Европе, Азиатско-Тихоокеанскому региону, Южной Америке и Ближнему Востоку и Африке. Отчет анализирует недавние тенденции, драйверы и вызовы, влияющие на рынок. Кроме того, идентифицированы различные факторы, которые являются инструментальными в изменении рыночного сценария, наряду с перспективными возможностями и ключевыми тенденциями, которые могут влиять на рынок.

| Яблочный сидр |

| Сидр из смешанных фруктов |

| Прочие |

| Низкое содержание алкоголя |

| Высокое содержание алкоголя |

| Бутылки |

| Банки |

| Массовый |

| Премиум |

| Онлайн-торговля | |

| Оффлайн-торговля | Супермаркеты/Гипермаркеты |

| Специализированные магазины | |

| Интернет-магазины | |

| Прочие каналы дистрибуции |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По ингредиентам | Яблочный сидр | |

| Сидр из смешанных фруктов | ||

| Прочие | ||

| По содержанию алкоголя | Низкое содержание алкоголя | |

| Высокое содержание алкоголя | ||

| По формату упаковки | Бутылки | |

| Банки | ||

| По категории | Массовый | |

| Премиум | ||

| По каналу дистрибуции | Онлайн-торговля | |

| Оффлайн-торговля | Супермаркеты/Гипермаркеты | |

| Специализированные магазины | ||

| Интернет-магазины | ||

| Прочие каналы дистрибуции | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка крепкого сидра?

Глобальный рынок составляет 14,18 млрд долларов США в 2025 году и прогнозируется достигнет 16,58 млрд долларов США к 2030 году.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион лидирует в росте с прогнозируемым CAGR 4,65% до 2030 года, стимулируемый растущим спросом в Китае и Австралии.

Почему сидр с низким содержанием алкоголя набирает популярность?

Тенденции велнеса и кампании умеренности подтолкнули сегмент с низким содержанием алкоголя к доле 78,47%, продолжая при этом расширяться при CAGR 3,76%.

Как меняются предпочтения в упаковке?

Стеклянные бутылки сохраняют долю 60,58%, однако алюминиевые банки растут быстрее при CAGR 3,99% благодаря возможности переработки и меньшему весу.

Что стимулирует премиализацию в категории?

Потребители платят больше за органические, односортные и выдержанные в бочках сидры, продвигая премиальные продукты при CAGR 4,25%.

Последнее обновление страницы: