Размер и доля рынка фруктовых и овощных соков

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 111.07 Миллиардов долларов США |

| Размер Рынка (2030) | 145.85 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.60% CAGR |

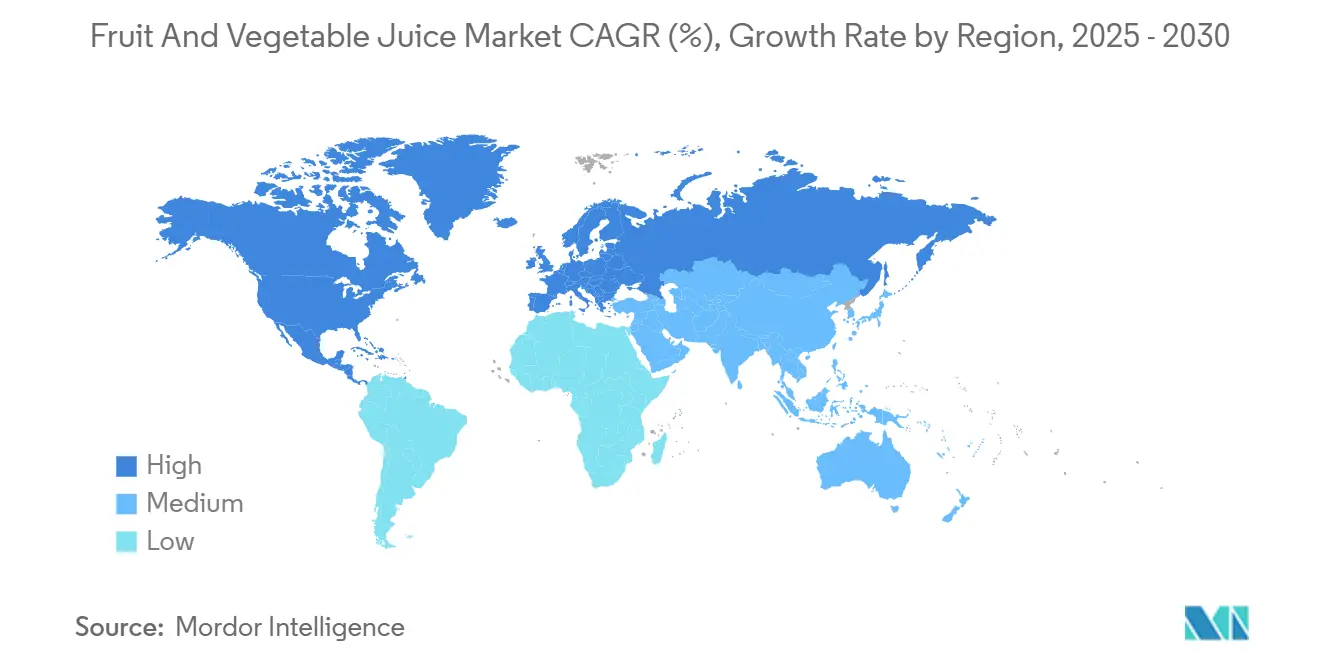

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Северная Америка |

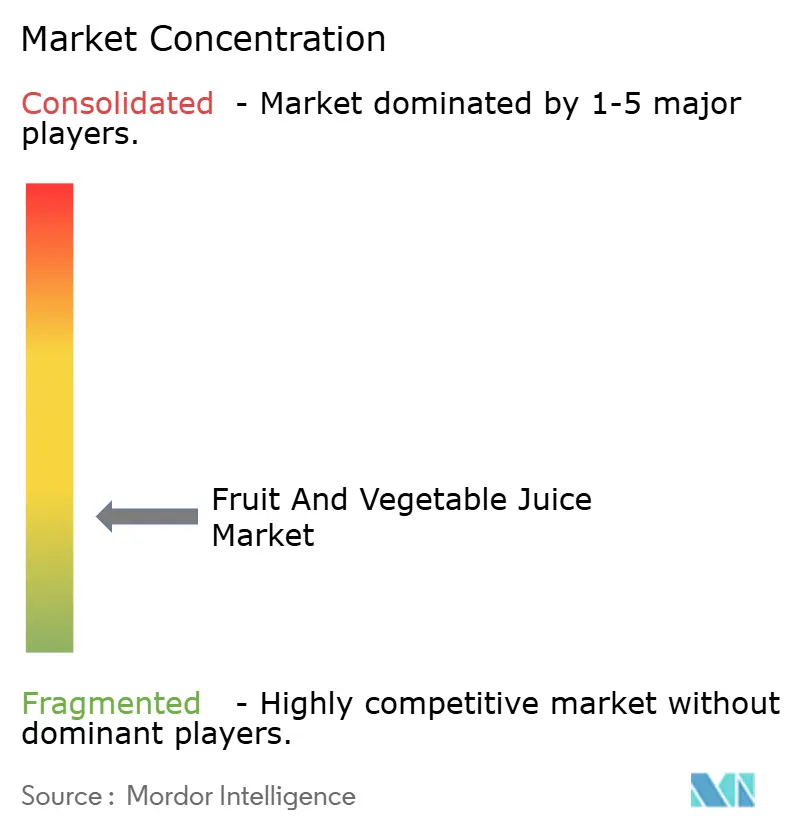

| Концентрация Рынка | Низкий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка фруктовых и овощных соков от Mordor Intelligence

Мировой рынок фруктовых и овощных соков достиг 111,07 млрд долл. США в 2025 году и, согласно прогнозам, будет расти со среднегодовым темпом роста 5,60%, достигнув 145,85 млрд долл. США к 2030 году. Забота о здоровье, инновации вкусов и изменения образа жизни стимулируют динамичный рост рынка фруктовых и овощных соков. Современные потребители ищут напитки, которые предлагают функциональные преимущества для здоровья: от поддержки иммунитета и гидратации до улучшения пищеварения и настроения. Например, Suja Juice в США предлагает соки холодного отжима, обогащенные пробиотиками и антиоксидантами, специально нацеленные на здоровье кишечника и иммунной системы. Однако, хотя польза для здоровья имеет решающее значение, вкус и удовольствие имеют равный вес. Потребители жаждут напитков, которые являются индульгентными, ароматными и визуально привлекательными. Это желание привело к всплеску экзотических фруктовых смесей и растительных настоек. Вкусы, такие как тамаринд, каламанси, маракуйя и острый мед, мастерски сочетаются, вызывая как ностальгические, так и свежие ощущения, часто вдохновленные азиатскими и латиноамериканскими вкусами. Удобство и уникальный опыт меняют рынок. Например, пакетированные соки из миндаля и овощей Jus Amazin разработаны для заботящихся о здоровье людей на ходу. Поколение Z и миллениалы, в частности, ищут модные напитки, которые сияют в социальных сетях. Их привлекают продукты с уникальной текстурой (например, желе и мякоть), яркими цветами и четкой информацией о пользе для здоровья. Устойчивость также играет ключевую роль в эволюции этого рынка.

Ключевые выводы отчета

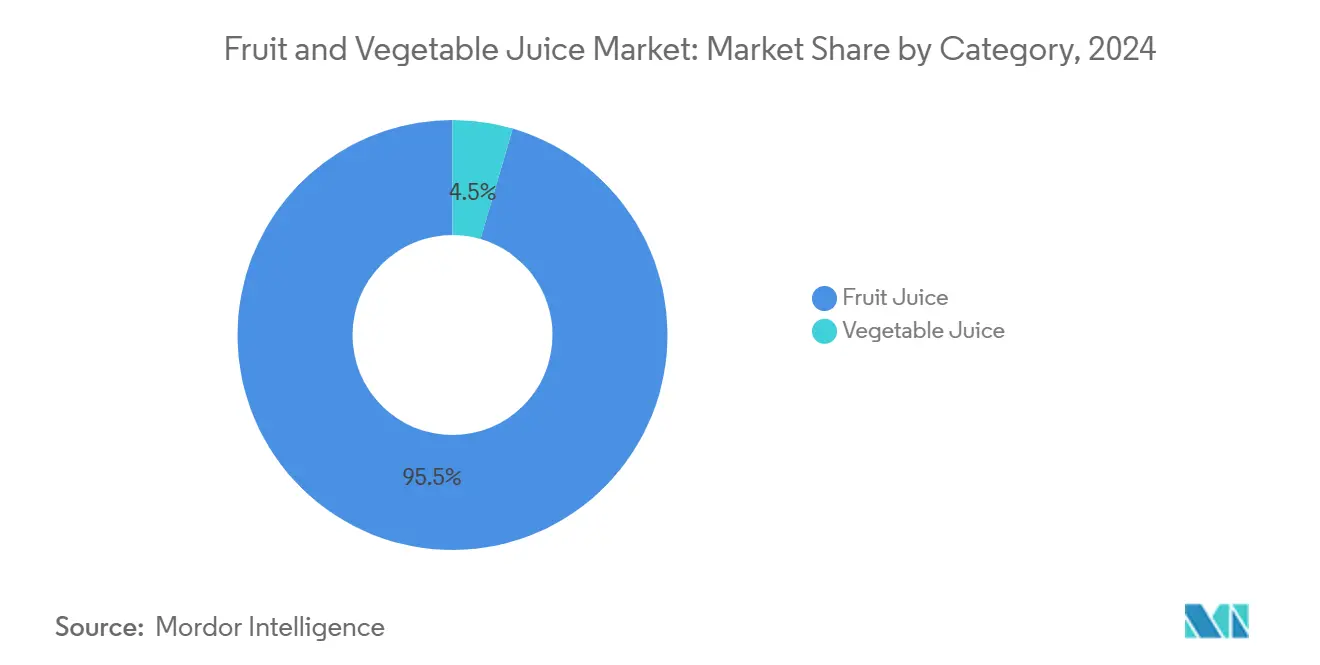

- По категориям фруктовые соки лидировали с 95,48% доли рынка фруктовых и овощных соков в 2024 году; прогнозируется, что овощные соки будут расширяться со среднегодовым темпом роста 8,83% до 2030 года.

- По типу продукта 100% сок занял 39,86% доли рынка фруктовых и овощных соков в 2024 году; ожидается, что нектар будет расти самыми быстрыми темпами со среднегодовым темпом роста 6,15% до 2030 года.

- По характеру традиционные продукты составляли 78,85% продаж в 2024 году; органические линейки готовы к среднегодовому темпу роста 7,15% до 2030 года.

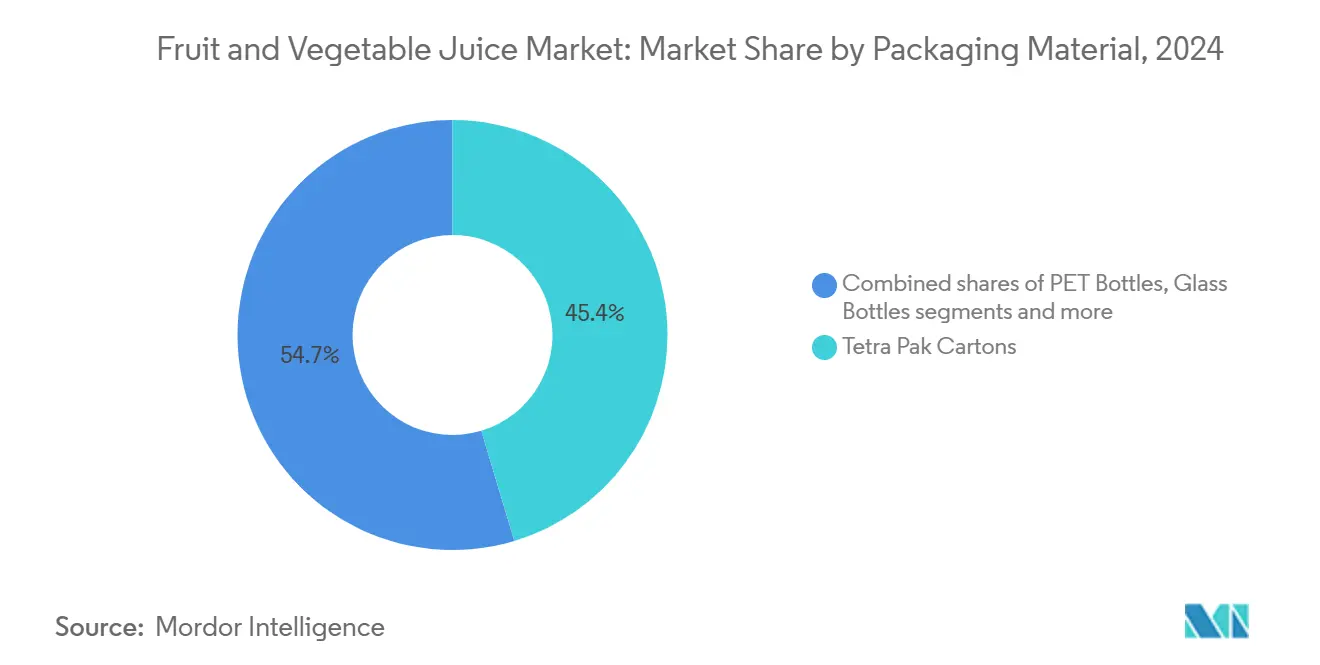

- По упаковочному материалу картонные упаковки Tetra Pak составляли 45,35% рынка фруктовых и овощных соков в 2024 году; ПЭТ-бутылки показали самый быстрый рост со среднегодовым темпом роста 6,35% до 2030 года.

- По каналу распределения супермаркеты и гипермаркеты захватили 53,58% выручки в 2024 году; онлайн-ритейл растет со среднегодовым темпом роста 7,66% до 2030 года.

- По географии Северная Америка занимала 32,22% доли рынка фруктовых и овощных соков в 2024 году; Южная Америка остается самым быстрорастущим регионом со среднегодовым темпом роста 7,58% до 2030 года.

Глобальные тенденции и инсайты рынка фруктовых и овощных соков

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Инновации продуктов и диверсификация вкусов как ключевые драйверы для рынка соков | +1.2% | Глобально, раннее внедрение в Северной Америке и Европе | Средний срок (2-4 года) |

| Растущая популярность обогащенных и функциональных соков как значительный драйвер роста | +1.5% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Растущий спрос на натуральные соки и тенденции чистых этикеток | +0.8% | Глобально, сильнее на развитых рынках | Долгий срок (≥4 лет) |

| Занятый образ жизни и потребление на ходу для удобства на рынке соков | +0.7% | Городские центры по всему миру | Короткий срок (≤2 лет) |

| Растущее внимание к здоровью среди потребителей стимулирует расширение рынка фруктовых и овощных соков. | +1.3% | Глобально, наиболее выражено в Северной Америке, Европе и Азиатско-Тихоокеанском регионе | Долгий срок (≥ 4 лет) |

| Расширение розничных и электронных каналов поддерживает рынок | +0.9% | Глобально, с самыми быстрыми достижениями на развивающихся рынках Азии, Ближнего Востока и Африки | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Инновации продуктов и диверсификация вкусов как ключевые драйверы для рынка соков

Производители соков все чаще используют инновации вкусов для получения конкурентного преимущества на рынке. Представление Ocean Spray своего лимитированного сока Strawberry Shortcake в феврале 2025 года является примером этой стратегии. Интегрировав клюкву с ароматами клубничного джема, крекеров грэм и взбитых сливок, компания разработала продукт, вдохновленный десертом, направленный на привлечение потребителей, ищущих отличительные вкусовые впечатления. Дополнительно, смесь Ocean Spray Cran x Dragon Fruit испытала полное истощение запасов в течение 24 часов после выхода на рынок, демонстрируя потребительский спрос на инновационные вкусовые сочетания. Эта тенденция не ограничивается фруктовыми соками; Campbell's V8 также вошла в пространство с инновационными овощными смесями, такими как Beet Ginger Lemon. Этот продукт сочетает концентрированный сок свеклы с соками сладкого картофеля и моркови, нацеливаясь на заботящихся о здоровье потребителей, ищущих напитки с функциональными преимуществами для здоровья.

Растущая популярность обогащенных и функциональных соков как значительный драйвер роста

Компании стратегически расширяют свои продуктовые портфели, интегрируя функциональные ингредиенты, такие как витамины, белки и биоактивные соединения, сигнализируя о заметном сдвиге в сторону разработки функциональных соков. Этот стратегический ход обусловлен растущим осознанием потребителями преимуществ фруктовых и овощных соков для здоровья, что значительно способствует росту рынка. Спрос на соки, предлагающие целенаправленные преимущества для здоровья, такие как укрепление иммунной системы и улучшение пищеварения, растет. Эта тенденция совпадает с растущей склонностью потребителей к включению растительных ингредиентов в их ежедневные диеты для удовлетворения конкретных потребностей в здоровье и благополучии. Например, на FI India 2024 Keva Flavours представила инновационный портфель обогащенных соковых продуктов, включая напитки на основе травяных соков, обогащенные функциональными ингредиентами, для удовлетворения развивающихся потребностей заботящихся о здоровье потребителей.

Растущий спрос на натуральные соки и тенденции чистых этикеток

Поскольку потребители все больше отдают предпочтение продуктам с чистыми этикетками, соковая индустрия претерпевает значительные трансформации. Этот сдвиг, во многом обусловленный повышенным экологическим сознанием, побудил крупных игроков усилить свои органические предложения. Evolution Fresh, лидер в области органических соков холодного отжима, делает акцент на местных поставках. Их достижение сертификации TRUE Zero Platinum подчеркивает их приверженность устойчивости и твердо позиционирует их на премиальном рынке. Подчеркивая этот импульс, компания En Route дебютировала со своими 100% натуральными соками холодного отжима в январе 2025 года. Изготовленные из свежих фруктов и овощей, эти соки могут похвастаться профилем без сахара и являются полностью натуральными, подвиг, ставший возможным благодаря технологии HPP.

Занятый образ жизни и потребление на ходу для удобства на рынке соков

По мере эволюции потребительских образов жизни стратегии упаковки и формулирования соков претерпевают значительные трансформации, при этом удобство становится ключевым драйвером решений о покупке. Отвечая на эту тенденцию, Kraft Heinz сделала заметное возвращение с Capri Sun, представив формат одноразовой бутылки объемом 12 унций после двадцатилетнего перерыва. Городские жители все больше тяготеют к готовым к употреблению смузи и сокам, ценя как питание, так и доступность. Отражая это настроение, Fukuren Co. выпустила свой "100% сок моркови, выращенной зимой в Кюсю" в бутылках 200 мл в сентябре 2023 года, нацеливаясь прямо на потребителей на ходу в японских магазинах шаговой доступности. Стремление к удобству не ограничивается только упаковкой и размерами порций; оно также охватывает инновационные стратегии распределения и повышенную доступность. Лидеры индустрии сосредотачиваются на создании продуктов, которые не только поддерживают свежесть и питательную целостность, но также приоритизируют удобство. Показательный пример: в марте 2024 года Louis Dreyfus Company дебютировала с "Montebelo Brasil" во Франции, представив чистый апельсиновый сок и желтый лимонад в упаковке, разработанной для удобства пользователей.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз CAGR | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Высокое содержание сахара в соковых продуктах служит ограничением для роста рынка | -1.0% | Глобально, наиболее высоко на рынках, заботящихся о здоровье | Средний срок (2-4 года) |

| Растущая популярность готовых к употреблению напитков с низким/нулевым содержанием сахара | -1.2% | Северная Америка, Европа, растет в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Растущие опасения относительно консервантов и добавок, присутствующих в соках | -0.6% | Развитые рынки | Долгий срок (≥ 4 лет) |

| Растущее предпочтение цельных фруктов и овощей препятствует рынку | -0.3% | Развитые рынки | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокое содержание сахара в соковых продуктах служит ограничением для роста рынка

Поскольку потребители все больше изучают пищевые этикетки на предмет добавленных сахаров, высокое содержание сахара в традиционных соковых продуктах представляет значительный вызов для рынка. Эта тенденция особенно выражена в сегменте детских напитков, где родительские опасения о потреблении сахара побуждают ведущие бренды переформулировать свои продукты. Этот отраслевой сдвиг подчеркивает приверженность формулам с пониженным содержанием сахара и прокладывает путь для инноваций в технологиях подслащивания и частичных соковых смесях. Например, небольшое долгосрочное исследование с участием почти 500 детей в Массачусетсе, представленное на мероприятии Американской ассоциации сердца 2024 года (сессии Lifestyle и Cardiometabolic Scientific), обнаружило потенциальную связь между регулярным потреблением сладких напитков и 100% фруктовых соков в детстве и подростковом возрасте и повышенным риском диабета 2-го типа, при этом мальчики более восприимчивы, чем девочки[1] American Heart Association, "EPI|Lifestyle Scientific Sessions 2024",www.heart.org. Правительство США разворачивает стратегические инициативы по сокращению потребления сахара по всей стране. Эти усилия включают установление нормативных ограничений на добавленные сахара в соках, подаваемых в школьных программах питания, продвижение более здорового выбора напитков через пересмотренные диетические рекомендации и изучение дальнейших методов уменьшения добавленных сахаров в общей цепи поставок продуктов питания.

Растущая популярность готовых к употреблению напитков с низким/нулевым содержанием сахара

Поскольку потребители все больше ищут готовые к употреблению напитки с низким и нулевым содержанием сахара, конкуренция на традиционном рынке соков усиливается, подталкивая производителей к инновациям и диверсификации. Четкая тенденция проявляется: воды с фруктовыми настоями набирают обороты, предлагая ароматные варианты с гораздо меньшим количеством калорий, таким образом позиционируя себя как более здоровую альтернативу фруктовым и овощным сокам. Дополнительно, рынок видит всплеск функциональных напитков, примером которых являются напитки с настоем баобаба от BaoBlast. Эти напитки умно включают монаший фрукт как натуральный подсластитель, обходя традиционный сахар. Этот ход не только удовлетворяет спрос на пониженное содержание сахара, но также подчеркивает добавленные преимущества для здоровья, резонируя с заботящимися о здоровье потребителями. С растущим осознанием здоровья и жаждой низкокалорийных вариантов многие теперь отдают предпочтение готовым к употреблению чаям без сахара над их соковыми аналогами. По мере роста осведомленности о проблемах здоровья, связанных с сахаром, растет и аппетит к более здоровым напиткам, особенно тем, которые могут похвастаться функциональными ингредиентами над нагруженными сахаром фруктовыми и овощными соками.

Сегментный анализ

По категориям: овощные соки опережают традиционные фруктовые предложения

Сегмент фруктовых соков доминировал на рынке с командной долей 95,48% в 2024 году, отражая его устоявшуюся потребительскую базу и широкую доступность в розничных каналах. Исторически фруктовые соки находились в центре внимания, движимые вкусовыми предпочтениями, привычным потреблением и доступностью рынка. Натурально сладкие фруктовые соки, такие как апельсиновый и манго, не только дразнят вкус, но и предлагают преимущества для здоровья, такие как витамин С, удовлетворяя заботящихся о здоровье потребителей.

Однако сегмент овощных соков позиционирует себя как основной драйвер роста, достигая устойчивого среднегодового темпа роста 8,83% (2025-2030). Этот всплеск объясняется растущей склонностью потребителей к овощным сокам, прославляемым за их низкое содержание сахара и улучшенные питательные преимущества. Покупатели все больше тянутся к овощным сокам не только за их сниженные уровни сахара и плотность питательных веществ, но также за преимущества для здоровья, такие как усиленный иммунитет, детоксикация и поддержка пищеварения. Инновации, такие как варианты холодного отжима, органические и продукты с чистой этикеткой, а также отличительные смеси овощей и трав усиливают привлекательность овощных соков. Например, V8 Hydrate Strawberry Cucumber Plant-Based Hydrating Beverage. Этот изотонический напиток, изготовленный из сока сладкого картофеля и очищенной воды, может похвастаться натуральными электролитами и избегает добавленных сахаров. Кроме того, ландшафт овощных соков диверсифицируется с новыми вкусовыми профилями. V8's Beet Ginger Lemon 100% Vegetable Juice является примером этого стратегического поворота, привлекая взыскательных потребителей своими премиальными, сложными вкусовыми смесями и сопутствующими преимуществами для здоровья.

По типу продукта: премиальное позиционирование стимулирует рост 100% сока

Сегмент 100% сока занимает наибольшую долю рынка, удерживая значительные 39,86% в 2024 году. Этот всплеск во многом обусловлен тем, что потребители все больше отдают предпочтение напиткам, которые не только предлагают улучшенные питательные преимущества, но также соответствуют стандартам чистых этикеток. Например, Международный совет по пищевой информации подчеркивает, что в 2024 году приблизительно 11% потребителей США тяготеют к модели чистого питания, акцентируя внимание на натуральных продуктах с чистыми этикетками[2]International Food Information Council, "2024 IFIC Food & Health Survey",ific.org . Производители укрепляют устойчивую производительность этого сегмента, проактивно разрабатывая и запуская инновационные продукты. Эти инициативы адаптированы для резонанса с развивающимися потребительскими предпочтениями, особенно повышенным спросом на натуральные и минимально обработанные напитки, привлекая заботящихся о здоровье и взыскательных покупателей.

В то же время сегмент нектара, включающий продукты с 25-99% содержанием сока, готов стать самой быстрорастущей категорией. С прогнозируемым среднегодовым темпом роста 6,15% с 2025 по 2030 год, этот сегмент стратегически позиционирован как предложение среднего уровня. Он искусно соединяет премиальные качества 100% соков и доступность соковых напитков. Достигая баланса между качеством и экономической эффективностью, сегмент нектара готов захватить более широкую и разнообразную потребительскую аудиторию, подпитывая его быстрое расширение рынка.

По характеру: органический рост опережает традиционный сегмент

В 2024 году традиционные соки доминируют на рынке, занимая существенную долю 78,85%. Это доминирование проистекает из надежной производственной инфраструктуры, конкурентных цен и широкой доступности. Дополнительно, более длительный срок хранения традиционных соков делает их особенно привлекательными на развивающихся рынках, особенно для чувствительных к цене потребителей, которые приоритизируют доступность и удобство над премиальными характеристиками здоровья. Несмотря на рост органической обработки, традиционные соки остаются выбором для многих благодаря их доступности и экономической эффективности.

С другой стороны, сегмент органических соков находится на восходящей траектории, с прогнозами, указывающими на рост среднегодового темпа роста 7,15% с 2025 по 2030 год, превосходя общий рост рынка в 5,60%. Изменяющаяся потребительская перспектива движет этим импульсом, все больше опасаясь остатков пестицидов и экологических последствий традиционного сельского хозяйства, побуждая их больше инвестировать в органические варианты. Например, данные от Международной федерации движений органического сельского хозяйства подчеркивают, что швейцарские потребители увеличили свои расходы на душу населения на органические продукты питания и напитки с 437 евро в 2022 году до 468 евро в 2024 году. Кроме того, передовые технологии, такие как высокое давление (HPP), укрепляют привлекательность органических соков, обеспечивая сохранение питательных веществ без ущерба для безопасности. Бренды, такие как Evolution Fresh, находятся в авангарде, сочетая местное снабжение с инициативами устойчивости, включая престижную сертификацию TRUE Zero Platinum. С растущим потребительским осознанием и растущим спросом на продукты с чистыми этикетками, ориентированные на здоровье, сегмент органических соков готов захватить большую долю премиального и заботящегося о здоровье рынка.

По упаковочному материалу: устойчивость стимулирует инновации

В 2024 году картонные упаковки Tetra Pak доминировали на рынке упаковки фруктовых и овощных соков, захватив значительную долю 45,35%. Их лидерство проистекает из таких атрибутов, как стабильность при хранении, которая продлевает жизнь продукта без охлаждения, и легкий, компактный дизайн, который сокращает транспортные выбросы. Широкое потребительское принятие укрепляет позицию Tetra Pak, особенно в нишах, приоритизирующих удобство и устойчивость. Эти картонные упаковки достигают баланса между функциональностью и экологической осознанностью, делая их выбором для производителей, стремящихся оптимизировать логистику и резонировать с экологически осознанными потребителями.

Тем временем ПЭТ-бутылки быстро набирают обороты, хвастаясь наивысшим темпом роста со среднегодовым темпом роста 6,35%. Этот всплеск во многом обусловлен прорывами в технологии переработанного ПЭТ (rPET), которые заметно улучшили прозрачность, снизили вес и повысили возможность переработки. Такие достижения совпадают с Регулированием Европейского союза по упаковке и упаковочным отходам, которое предписывает, чтобы вся упаковка была перерабатываемой к 2030 году, стимулируя быстрый переход к решениям ПЭТ в регионе. Легкая природа ПЭТ не только предлагает устойчивое преимущество, но также представляет экономически эффективное решение, делая его особенно привлекательным для брендов большого объема, стремящихся к сочетанию экологической ответственности и операционной эффективности.

Примечание: Доли сегментов всех отдельных сегментов будут доступны при покупке отчета

По каналу распределения: цифровая трансформация ускоряется

Супермаркеты и гипермаркеты доминировали в распределении фруктовых и овощных соков, удерживая значительную долю рынка 53,58% в 2024 году. Их успех объясняется обширными физическими сетями и привлекательностью одно-стоп шопинга, предоставляя потребителям удобство и разнообразный выбор брендов по конкурентным ценам. Эти торговые точки привлекают стабильно высокий поток посетителей, закрепляя их статус как основных розничных центров. Значительный шаг в этой области - смелое продвижение Reliance Retail в города второго и третьего уровня Индии с форматами Reliance Smart и Smart Bazaar. С запуском более 500 новых магазинов компания значительно улучшила доступность продуктов, укрепляя превосходство канала как на городских, так и на развивающихся рынках.

Онлайн-ритейл выходит как самый быстрорастущий сегмент распределения, с прогнозами, указывающими на устойчивый среднегодовой темп роста 7,66% с 2025 по 2030 год, превосходя средний рост рынка в 5,60%. Этот всплеск обусловлен растущим доступом к интернету, повсеместностью смартфонов и растущей потребительской склонностью к удобству покупок. Цифровые платформы позволяют легкое просматривание, сравнение и покупку обширного ассортимента соковых продуктов, делая их особенно привлекательными как для ограниченных во времени, так и для технически подкованных покупателей. Подъем онлайн-служб продуктов и моделей быстрой торговли далее подпитывает эту тенденцию, устанавливая электронную коммерцию как ключевой канал как для основных, так и для нишевых соковых брендов, ищущих более широкий охват и улучшенное взаимодействие с клиентами.

Географический анализ

В 2024 году Северная Америка обеспечила 32,22% глобальной доли выручки, поддерживаемая высокими располагаемыми доходами, передовыми возможностями обогащения и множеством инновационных запусков продуктов, нацеленных на заботящихся о здоровье потребителей. Регион видел всплеск спроса на напитки, особенно фруктовые и овощные соки, которые могут похвастаться пониженным содержанием сахара и преимуществами для здоровья кишечника. Этот сдвиг к более здоровому потреблению не только отражает изменяющиеся потребительские предпочтения, но также совпадает с регулятивными толчками к прозрачности в раскрытии добавленного сахара. Такие динамики закрепили ведущую позицию Северной Америки на рынке фруктовых и овощных соков.

Южная Америка, поддерживаемая растущим средним классом и более сильной опорой в современной торговле, свидетельствует о самом быстром росте, хвастаясь впечатляющим среднегодовым темпом роста 7,58%. С растущими располагаемыми доходами и усиленным фокусом на здоровье южноамериканские потребители тяготеют к премиальным и инновационным соковым предложениям. В Бразилии новое регулирование RDC 839/2023 ускорило процесс одобрения новых ингредиентов, позволяя компаниям быстро выпускать уникальные смеси, адаптированные к изменяющимся потребительским вкусам[3]International Bar Association, "The approval of Anvisa's RDC 839/2023", www.ibanet.org. Кроме того, предлагаемые стандарты MERCOSUR для упаковки пищевых продуктов из переработанного ПЭТ резонируют с экологически сознательными приоритетами сегодняшних потребителей, бесшовно интегрируя устойчивость в продуктовые предложения. Эти развивающиеся потребительские тенденции позиционируют Южную Америку как ключевой центр инноваций и премиализации в секторе фруктовых и овощных соков.

Европа готовится к строгим мандатам устойчивости, нацеливаясь на крайний срок 2029 года для систем возврата депозитов на одноразовые контейнеры. Азиатско-Тихоокеанский регион капитализирует на популярности повествований об усилении иммунитета. В Индии Правила управления пластиковыми отходами теперь включают отслеживаемость QR-кодов для упаковки, соединяя разрыв между регулятивной прозрачностью и потребительской любознательностью. Тем временем Ближний Восток и Африка с их молодой демографией и растущим акцентом на благополучие видят бренды, такие как Pure Finest, вводящие линейки жизненной силы на основе моринги, используя растущий спрос на функциональные продукты.

Конкурентная среда

Ключевые игроки, включая The Coca-Cola Company, PepsiCo Inc., The Kraft Heinz Company, JAB Holding Company и Ocean Spray Cranberries Inc., доминируют на конкурентном рынке фруктовых и овощных соков. Эти лидеры индустрии, управляющие рынком с инновационными стратегиями и инвестициями, заметно акцентируют внимание на продуктах, ориентированных на здоровье. Например, Tropicana Essentials от PepsiCo предлагает варианты соков, обогащенные клетчаткой и мультивитаминами, непосредственно удовлетворяя заботящихся о здоровье потребителей. Аналогично, соки 'Veggie Blend' от Heinz сочетают фрукты с питательными овощами, такими как свекла и морковь, нацеливаясь на родителей, заботящихся о питании своих детей.

Индустрия все больше тяготеет к технологии холодного отжима, прославляемой за ее способность сохранять питательные вещества и вкус. Бренды, такие как Raw Pressery в Индии и Suja Juice в США, ведут наступление, предоставляя соки холодного отжима без консервантов, которые совпадают со спросом на свежие продукты с чистыми этикетками. Отвечая на всплеск глобального спроса, компании улучшают свои перерабатывающие инфраструктуры. Показательный пример - Varun Beverages, партнер по розливу PepsiCo, который в марте 2024 года расширил свое производство соков и модернизировал логистику холодной цепи по всей Индии, нацеливаясь на более широкий сельский доступ и более длительный срок хранения продуктов.

Устойчивость становится все более заметной на рынке соков. Бренды поворачиваются к экологически дружественной упаковке, выбирая все от перерабатываемых ПЭТ-бутылок до биоразлагаемых картонных упаковок. Подчеркивая эту тенденцию, 'Minute Maid Pulpy' от Coca-Cola India представила бутылки, изготовленные из частично переработанного пластика.

Лидеры индустрии фруктовых и овощных соков

-

The Coca-Cola Company

-

PepsiCo, Inc.

-

JAB Holding Company

-

Ocean Spray Cranberries Inc.

-

Tropicana Brands Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Февраль 2025: Ocean Spray расширил свою продуктовую линейку, переиздав сок Cran x Dragon Fruit, который испытал полное истощение запасов в течение 24 часов после первоначального выпуска, и запустив десертный сок Strawberry Shortcake через розничную сеть Walmart. Новый десертный сок включает компоненты ароматизации клубничного джема, крекеров грэм и взбитых сливок.

- Декабрь 2024: Keva Flavors представила новую линейку обогащенных соков, выделив травяные напитки, обогащенные функциональными ингредиентами на FI India 2024

- Май 2024: Naked запустил новую продуктовую линейку с пониженным содержанием сахара смузи. Новые смузи Naked Lower Sugar содержат на 50% меньше сахара, чем стандартные варианты, и были доступны в ароматах Berrylicious и Tropical Sunrise.

- Апрель 2024: Tropicana расширил свой портфель добавлением новой линейки, Tropicana Special Start. Эта новая линейка включала три 100% чистых отжатых фруктовых сока: Sanguinello Blood Orange, Pink Grapefruit и Pineapple.

Глобальный охват отчета по рынку фруктовых и овощных соков

Рынок фруктовых и овощных соков включает жидкие продукты, извлеченные из свежих фруктов и овощей. Эти продукты доступны в чистых и смешанных вариантах, предлагая питательную ценность через витамины, минералы и антиоксиданты. Рынок включает напитки, которые удовлетворяют заботящихся о здоровье потребителей и дополняют сбалансированные диетические требования.

Рынок фруктовых и овощных соков сегментирован на категории, типы, характер, упаковочный материал, каналы распределения и географию. На основе категории рынок сегментирован на фруктовые соки и овощные соки. На основе типа рынок сегментирован на 100% сок, нектар (25-99% сока) и соковые напитки (<25% сока). На основе характера рынок сегментирован на традиционные и органические. На основе упаковочного материала рынок сегментирован на картонные упаковки Tetra Pak, ПЭТ-бутылки, стеклянные бутылки, банки и пакеты и прочие. На основе канала распределения рынок сегментирован на супермаркеты/гипермаркеты, магазины удобства/продуктовые магазины, онлайн-ритейл и прочие. На основе географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку. Размер рынка был выполнен в стоимостном выражении в долл. США для всех вышеуказанных сегментов.

| Фруктовый сок |

| Овощной сок |

| 100% сок |

| Нектар (25-99% сока) |

| Соковые напитки (менее 25% сока) |

| Традиционные |

| Органические |

| Картонные упаковки Tetra Pak |

| ПЭТ-бутылки |

| Стеклянные бутылки |

| Банки |

| Пакеты и прочие |

| Супермаркеты/Гипермаркеты |

| Магазины удобства/Продуктовые магазины |

| Онлайн-магазины |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По категориям | Фруктовый сок | |

| Овощной сок | ||

| По типу продукта | 100% сок | |

| Нектар (25-99% сока) | ||

| Соковые напитки (менее 25% сока) | ||

| По характеру | Традиционные | |

| Органические | ||

| По упаковочному материалу | Картонные упаковки Tetra Pak | |

| ПЭТ-бутылки | ||

| Стеклянные бутылки | ||

| Банки | ||

| Пакеты и прочие | ||

| По каналу распределения | Супермаркеты/Гипермаркеты | |

| Магазины удобства/Продуктовые магазины | ||

| Онлайн-магазины | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассматриваемые в отчете

Какой прогноз размера рынка фруктовых и овощных соков на 2030 год?

Прогнозируется, что рынок достигнет 145,85 млрд долл. США к 2030 году, отражая устойчивый среднегодовой темп роста 5,6%, движимый премиальными и функциональными предложениями.

Какой сегмент растет быстрее всего внутри рынка фруктовых и овощных соков?

Соки на овощной основе фиксируют среднегодовой темп роста 8,83% до 2030 года, опережая фруктовые соки, удовлетворяя предпочтения к низкому содержанию сахара и микроэлементам.

Почему функциональные ингредиенты набирают обороты в соках?

Биоактивные вещества, такие как пребиотики, белок и электролиты, позволяют брендам командовать более высокими ценами, совпадая с целями потребительского благополучия, поддерживая расширение маржи.

Какой канал продаж показывает наивысший темп роста для соков?

Онлайн-продукты и подписки прямо к потребителю расширяются со среднегодовым темпом роста 7,66%, упрощая пополнение запасов и демонстрируя оптимизированные для поиска описания здоровья.

Последнее обновление страницы: