Размер и доля рынка экструзионных покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

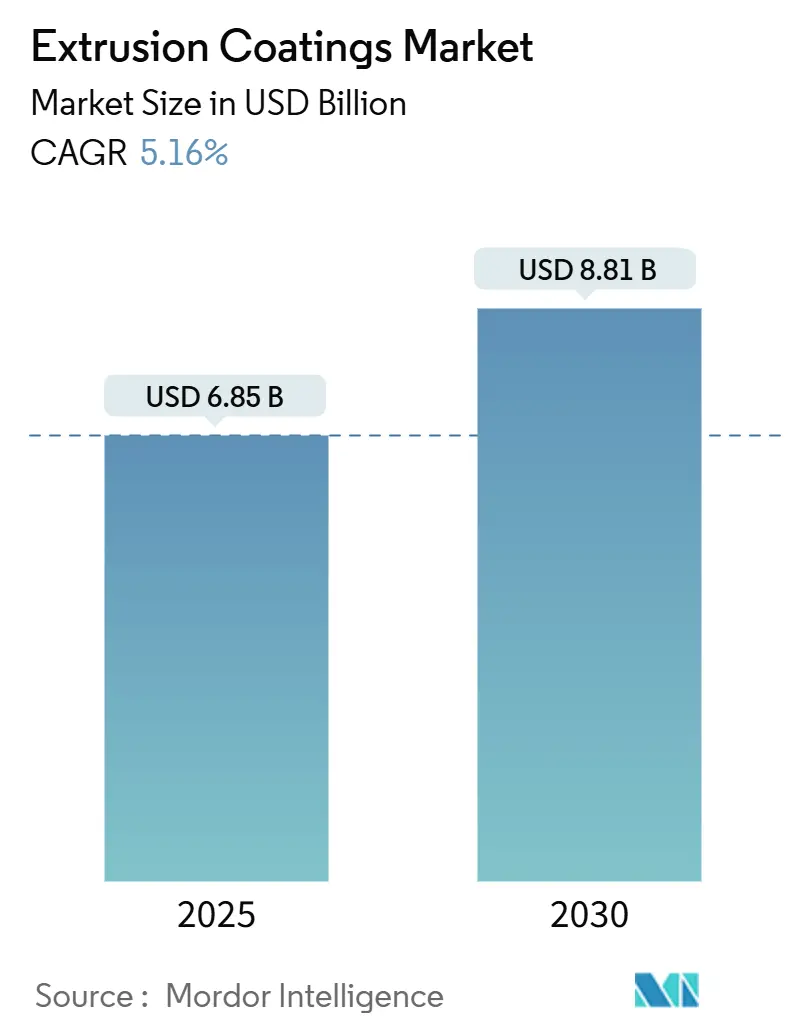

| Размер Рынка (2025) | 6.85 Миллиардов долларов США |

| Размер Рынка (2030) | 8.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.16% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка экструзионных покрытий от Mordor Intelligence

Рынок экструзионных покрытий составляет 6,85 млрд долларов США в 2025 году и, по прогнозам, достигнет 8,81 млрд долларов США к 2030 году, регистрируя CAGR 5,16% в течение прогнозного периода. Быстрое внедрение полимеров с улучшенными барьерными свойствами в жидких пищевых форматах, почтовых отправлениях электронной коммерции и стерильных фармацевтических упаковках закрепляет текущую базу спроса. Регулятивные благоприятные условия - от Регулирования ЕС по упаковке и упаковочным отходам до национальных мандатов по содержанию переработанных материалов - ускоряют переход к мономатериальным структурам, в то время как устойчивая урбанизация в Азиатско-Тихоокеанском регионе расширяет объемы конечных рынков. Волатильность цен на полиолефиновое сырье и углеродный след сектора остаются препятствиями, однако устойчивые инвестиции в биологические смолы и усовершенствованную механическую переработку смягчают эти риски. Лидеры рынка противодействуют ценовому давлению через вертикальную интеграцию, долгосрочные контракты поставок и пилотные линии, которые валидируют архитектуры перерабатываемых покрытий в коммерческом масштабе.

Ключевые выводы отчета

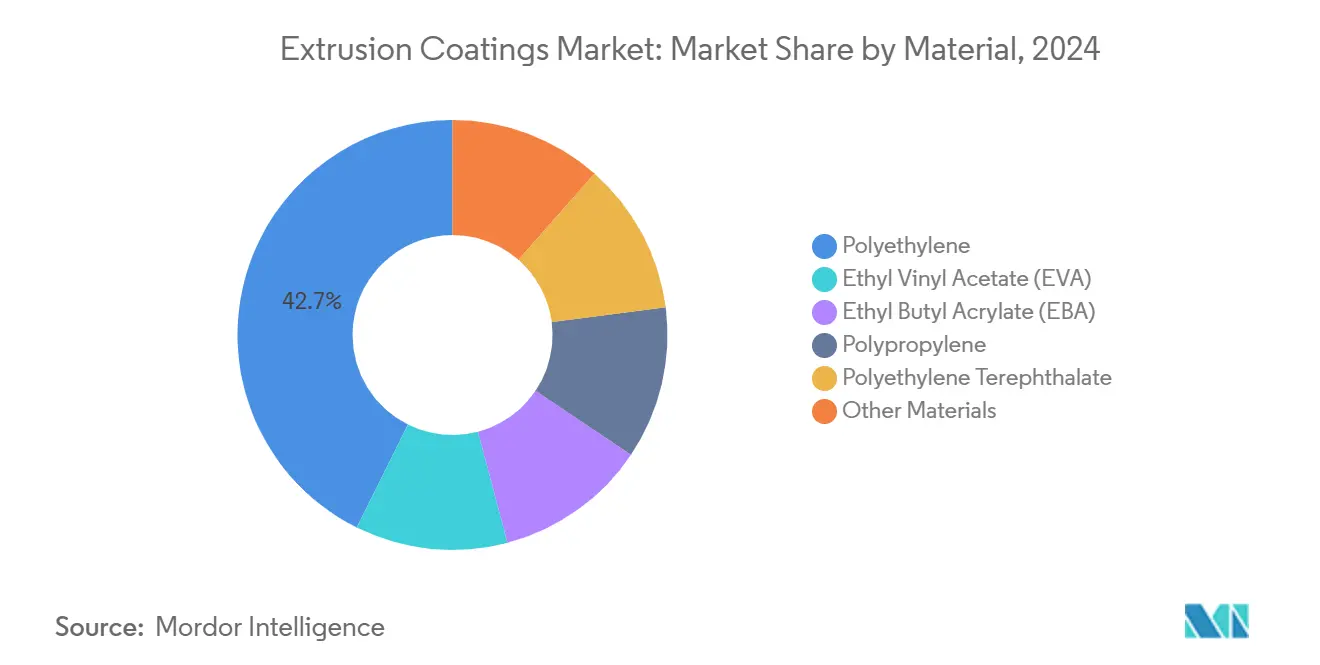

- По материалам полиэтилен занимал 42,65% доли рынка экструзионных покрытий в 2024 году; этиленвинилацетат прогнозируется показать самый быстрый CAGR 5,78% до 2030 года.

- По подложкам картон и гофрокартон составляли 52,58% рынка экструзионных покрытий в 2024 году, в то время как полимерные пленки готовы к расширению с CAGR 6,50% в период 2025-2030 гг.

- По применению упаковка жидкостей лидировала с долей выручки 48,95% в 2024 году, в то время как медицинская упаковка развивается с CAGR 7,80% до 2030 года.

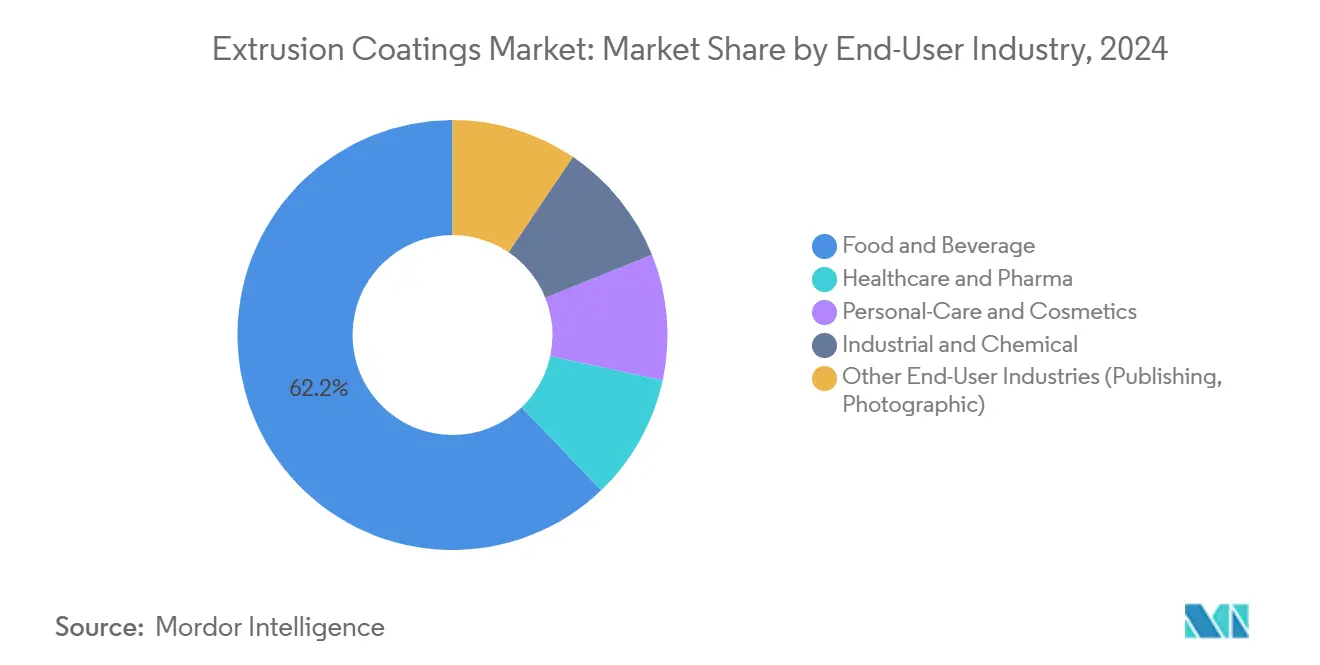

- По конечным отраслям пищевая промышленность и напитки заняли 62,18% размера рынка экструзионных покрытий в 2024 году; здравоохранение и фармацевтика будут расти быстрее всего с CAGR 7,60% до 2030 года.

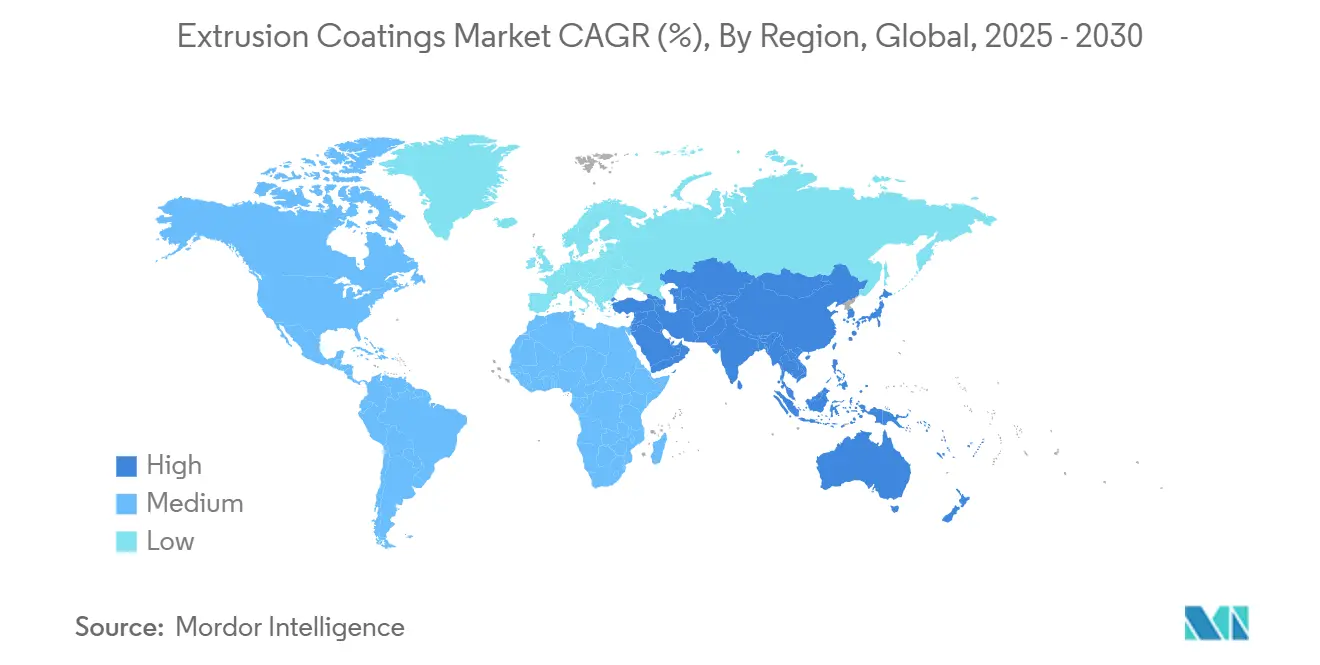

- По географии Азиатско-Тихоокеанский регион доминировал с долей 57,19% размера рынка экструзионных покрытий в 2024 году и прогнозируется расти с CAGR 6,25% до 2030 года.

Мировые тенденции и аналитика рынка экструзионных покрытий

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на упаковку жидких и гибких пищевых продуктов | +1.2% | Глобально, с ведущей ролью АТЭС | Средний срок (2-4 года) |

| Всплеск объемов защитной упаковки электронной коммерции | +0.9% | Северная Америка и ЕС, распространение на АТЭС | Короткий срок (≤ 2 лет) |

| Расширение стерильной медицинской и фармацевтической упаковки | +0.8% | Глобально, сконцентрированно на развитых рынках | Долгий срок (≥ 4 лет) |

| Принятие перерабатываемых мономатериальных структур | +0.7% | Регулятивный толчок ЕС, глобальное принятие | Средний срок (2-4 года) |

| Увеличение использования в строительных применениях | +0.6% | Основа АТЭС, развивающиеся рынки Ближнего Востока и Африки | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на упаковку жидких и гибких пищевых продуктов

Картонные упаковки для жидких продуктов и легкие пакеты захватывают 48,95% рынка экструзионных покрытий в 2024 году, доля, подкрепленная ограниченной инфраструктурой холодовой цепи в развивающихся экономиках и предпочтением владельцев брендов к форматам длительного хранения. Новые сорта ЛПВД и ЭВА на основе биомассы, запущенные в 2024 году, соответствуют существующим барьерным характеристикам, но сокращают ископаемое сырье на 20%[1]Dow-Mitsui Polychemicals, 'Запуск ЭВА и ЛПВД на основе биомассы', mitsui.com. Производители упаковки используют эти смолы для уменьшения толщины ламината и снижения логистического веса без ущерба для целостности термосварки. В сочетании с растительными альтернативами молочных продуктов, занимающими полочное пространство, прогноз подтверждает устойчивый рост объемов в Азии и Латинской Америке.

Всплеск объемов защитной упаковки электронной коммерции

Центры исполнения заказов требуют покрытий, выдерживающих автоматизированное формование, высокоскоростную герметизацию и обработку последней мили. Металлоценовый ПЭ обеспечивает прозрачность, скольжение и стойкость к проколам, необходимые для этого рабочего процесса, побуждая владельцев брендов указывать пленки с содержанием переработанного материала 30-50%, которые все еще соответствуют испытаниям на падение при транспортировке ASTM. Хотя сектору не хватает определенных глобальных данных по объемам, портфели заказов переработчиков показывают двузначный рост с 2023 года, подтверждая электронную коммерцию как устойчивый столп спроса для участников рынка экструзионных покрытий.

Расширение стерильной медицинской и фармацевтической упаковки

Медицинские пакеты, крышки блистерной фольги и верхние обертки для внутривенных растворов полагаются на структуры с экструзионным покрытием для контролируемых скоростей передачи кислорода и влаги. Регулятивные обзоры полимеров, контактирующих с пищей, в рамках 21 CFR 174-178 ужесточают лимиты экстрактивных веществ, стимулируя принятие высокочистых сортов ЭВА и ЭБА, которые удовлетворяют как барьерным, так и биосовместимым критериям[2]Управление по контролю за продуктами и лекарствами, 'Обновление уведомлений о веществах, контактирующих с пищей', fda.gov. Персонализированная медицина и биологические препараты усиливают эти требования, повышая стоимостную долю специализированных медицинских форматов в более широкой отрасли экструзионных покрытий.

Принятие перерабатываемых мономатериальных структур

Правила ЕС, предписывающие перерабатываемую упаковку к 2028 году, вызвали волну дизайнов пленок с доминированием ПЭ, которые поддерживают менее 5% EVOH при достижении ≤ 0,4 куб.см/м²-день кислородной проницаемости. Коммерческие запуски, такие как Saica Monoflex и барьерные линии с низким содержанием EVOH от Reifenhäuser, подтверждают техническую осуществимость и демонстрируют экономию энергии на 20% в циклах механической переработки. Переработчики ожидают премиальные цены за верифицированные ламинаты 'разработанные для переработки', усиливая положительный вклад этого драйвера в CAGR.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая волатильность цен на полиолефиновое сырье | -0.8% | Глобально, с концентрацией производства в АТЭС | Короткий срок (≤ 2 лет) |

| Увеличивающиеся регулирования углеродного следа | -0.6% | Регулятивное лидерство ЕС, глобальное принятие | Средний срок (2-4 года) |

| Переход к водным барьерным альтернативам | -0.4% | Развитые рынки, постепенное принятие на развивающихся рынках | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая волатильность цен на полиолефиновое сырье

Средние контрактные цены на ПЭ в Китае колебались более чем на 120 долларов США/тонну между I и IV кварталами 2024 года, сжимая маржи переработчиков и вызывая переходы в закупках к спотовым покупкам. Интегрированные производители буферизуют волатильность через внутренние поставки этилена, но малые и средние покрывальщики сталкиваются со стрессом оборотного капитала, иногда откладывая инвестиции в новые линии. Хотя фьючерсные контракты и стратегическое накопление запасов предлагают частичное облегчение, неопределенность сырья остается краткосрочным тормозом для рынка экструзионных покрытий.

Увеличивающиеся регулирования углеродного следа

Сборы на основе жизненного цикла в рамках Регулирования ЕС по упаковке и упаковочным отходам расширяют расходы на соответствие аудитам, раскрытию информации и низкоуглеродному сырью. Производители, такие как Braskem, отреагировали биоциркулярным ПП, полученным из отработанного растительного масла, снижая CO₂-эквивалент от колыбели до ворот на 70% по сравнению с ископаемыми эталонами[3]Braskem America, 'Объявление о био-циркулярном полипропилене', braskem.com. Однако квалификация новых сортов в многонациональных цепочках поставок удлиняет время выхода на рынок и повышает расходы на техническое обслуживание, бросая вызов фирмам с ограниченными бюджетами НИОКР.

Сегментный анализ

По материалам: доминирование полиэтилена встречает инновации ЭВА

Полиэтилен захватил 42,65% доли рынка экструзионных покрытий в 2024 году и продолжает закреплять высокообъемную упаковку жидкостей и гибкую упаковку. Достижения в металлоценовом катализе повышают прочность и оптику, в то время как инициативы химической переработки обещают циркулярное сырье в масштабе; одна коммерческая линия уже поставляет 30 000 т/год и нацелена на 500 000 т/год к 2026 году. Этиленвинилацетат, расширяющийся с CAGR 5,78%, закрепляет медицинские и специальные пищевые ниши благодаря превосходной адгезии и низкотемпературной гибкости. Смешивание ЭВА с ЛПВД также обеспечивает мономатериальные ламинатные архитектуры, которые подходят для потоков механической переработки. Полипропилен, ПЭТ и специальные акрилаты заполняют слоты долговечности, высокого барьера или высокой температуры, но остаются вторичными вкладчиками объема. Непрерывные инновации смол подчеркивают, почему рынок экструзионных покрытий поддерживает диверсифицированную полимерную линейку даже при ужесточении мандатов циркулярной экономики.

Вторая волна роста очевидна в инженерных смесях, которые снижают температуру начала герметизации, сокращают использование энергии и соответствуют циклам стерилизации на основе гликоля для биологических препаратов. Эти функциональные улучшения повышают затраты переключения для переработчиков, цементируя роль полиэтилена как рабочей смолы в более широкой отрасли экструзионных покрытий. Напротив, растущий объем ЭВА поощряет ходы обратной интеграции среди поставщиков Азиатско-Тихоокеанского региона, стремящихся обеспечить стабильное содержание ВА и соответствие пищевым контактам.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По подложкам: доминирование бумаги оспаривается инновациями пленок

Картон и гофрокартон составляли 52,58% размера рынка экструзионных покрытий в 2024 году, отражая их укоренившуюся роль в асептических картонах и фастфуд-упаковке. Специальные биополимерные добавки, запущенные в 2025 году, позволяют уменьшить толщину до 50%, сохраняя жиростойкость, помогая владельцам брендов соответствовать целям переработки волокон. Полимерные пленки, растущие с CAGR 6,50%, выигрывают от высоких скоростей линий, уменьшенной толщины и расширяющихся применений в упаковочных пленках и почтовых пленках. Варианты литого ПП теперь соответствуют прозрачности и эффективности изготовления пакетов BO-PP, но стоят до 15% дешевле, ускоряя их проникновение в обертки сухих продуктов и средств личной гигиены. Металлические фольги остаются незаменимыми для фармацевтических упаковок, критичных к влаге, несмотря на вызовы перерабатываемости. Специальные ткани и нетканые материалы заполняют промышленные слоты химической стойкости, но их принятие сдерживается стоимостью и сложностью процесса.

Заметно технологическое взаимное опыление: безрастворительные праймерные химии, первоначально разработанные для пленочных линий, переформулируются для картона, давая переработчикам общий инструментарий для различных платформ подложек. Эта конвергенция подчеркивает стратегическую ценность ловкости подложек в эпоху, когда рынок экструзионных покрытий должен одновременно балансировать барьерную производительность, перерабатываемость и дисциплину затрат.

По применению: медицинская упаковка нарушает лидерство жидкостей

Жидкие картоны и пакеты сохранили свой 48,95% захват размера рынка экструзионных покрытий в 2024 году, поддерживаемый спросом на молочные продукты длительного хранения в развивающихся экономиках и запусками растительных напитков на Западе. Однако CAGR медицинской упаковки 7,80% до 2030 года сбрасывает иерархию роста. Регулятивное внимание к экстрактивным веществам и совместимости со стерилизацией подпитывает быстрое принятие высокочистых покрытий ЭВА и ЭБА, которые поддерживают эффективность лекарств в течение продленных сроков годности. Гибкие пищевые обертки, стоячие пакеты и пакеты для сухих смесей остаются стабильными вкладчиками, в то время как промышленная упаковка прогрессивно мигрирует к системам на основе ПП для улучшенной химической стойкости.

Эта жизнеспособность подчеркивает, как рынок экструзионных покрытий непрерывно поворачивается к высокостоимостным нишам, когда устаревшие сегменты насыщаются. На практике переработчики перенастраивают линии с модульными блоками подачи, чтобы утренний прогон заготовки для картона сока мог переключиться на дышащий медицинский пакетный ламинат к дню, ограничивая простои и максимизируя выход активов.

По конечным отраслям: ускорение здравоохранения оспаривает доминирование пищевой промышленности

Пищевая промышленность и напитки сохранили 62,18% доли рынка экструзионных покрытий в 2024 году благодаря эскалации проникновения упакованных продуктов, особенно в Латинской Америке, где крупные переработчики увеличили экспортно-ориентированные мощности двузначными числами. Тем не менее здравоохранение и фармацевтика превзойдут все сектора с CAGR 7,60%, питаемые биологическими препаратами, домашними инфузионными терапиями и мандатами стерильных барьеров. Личная гигиена и косметика остаются выровненными с эстетикой премиальных брендов, переходя к матовым ПЭ смесям, которые повышают полочное присутствие. Химические и промышленные подкладки ищут долговечность и химическую инертность, предпочитая покрытия ПП и ПЭВП. Издательство и фотография опираются на небольшие специализированные прогоны, но командуют премиальными маржами за уникальные тактильные и оптические эффекты.

Владельцы брендов в каждой вертикали теперь оценивают поставщиков по метрикам жизненного цикла так же тщательно, как и по стоимости, подталкивая переработчиков к документированию углеродной интенсивности на квадратный метр. Этот сдвиг встраивает экологическую производительность как коммерческий дифференциатор по всей отрасли экструзионных покрытий.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион командовал 57,19% размера рынка экструзионных покрытий в 2024 году и готов к росту с CAGR 6,25% до 2030 года на фоне крупномасштабного расширения смол и роста располагаемых доходов. Устойчивая стратегия самодостаточности полимеров Китая и строительство нефтехимических объектов Индии на 87 млрд долларов США обеспечивают обильное сырье, в то время как быстрая урбанизация интенсифицирует проникновение упакованных продуктов и электронной коммерции. Совместное предприятие этиленовой установки SABIC в Фуцзяне, начавшее строительство в 2024 году, укрепляет локализованные поставки смол около 2027 года.

Северная Америка использует пилоты продвинутой переработки и строгие нормы упаковки FDA для поддержания технологического лидерства. Дивестиция Dow непрофильных клеевых активов в конце 2024 года освобождает капитал для масштабирования циркулярных полимеров, нацеленных на будущий спрос. Европа поддерживает политическое влияние через цели переработки и углерода, которые принуждают к быстрой переформулировке, но также открывают премиальные цены для совместимых барьерных решений. Добавления мощностей в Мексике - такие как линия экструзионных покрытий AkzoNobel на 3,6 млн долларов США - сигнализируют о североамериканской перестройке для обслуживания региональных переработчиков.

Южная Америка, Ближний Восток и Африка расширяются с более низкой базы, но показывают устойчивые приросты. Инфраструктурный пайплайн Саудовской Аравии на 1,5 трлн долларов США повышает спрос на коррозионностойкие обертки, в то время как сектор красок и покрытий ССЗ прогнозируется достичь 4,5 млрд долларов США к 2027 году. Эти регионы предлагают стратегические возможности строительства с нуля для игроков среднего звена, стремящихся диверсифицироваться за пределы насыщенных западных рынков.

Конкурентная среда

Рынок экструзионных покрытий остается умеренно фрагментированным. Глобальные мажоры - Dow, DuPont, SABIC и LyondellBasell - сочетают проприетарные каталитические платформы с многоконтинентальными заводскими сетями для обеспечения сырья и привязки клиентов. Конкурентное позиционирование теперь зависит от сертифицированной перерабатываемости, раскрытия выбросов уровня 3 и сотрудничества с OEM-производителями оборудования, которые совершенствуют дизайн фильер для более тонких, более однородных покрытий. Эта триада возможностей дифференцирует действующих игроков и цементирует переход рынка экструзионных покрытий к циклам инноваций, ведомых устойчивостью.

Лидеры отрасли экструзионных покрытий

LyondellBasell Industries Holdings BV

SABIC

Dow

Borealis AG

Exxon Mobil Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: UPM Specialty Papers и Eastman представили передовую концепцию упаковки из бумаги с биополимерным экструзионным покрытием, разработанную для пищевых применений, требующих жировых и кислородных барьеров. Это решение сочетает биологические и компостируемые добавки Solus от Eastman с биополимером BioPBS, экструзионно нанесенными на компостируемые и перерабатываемые барьерные базовые бумаги UMP.

- Июнь 2024: AkzoNobel объявила об инвестициях в размере 3,6 млн долларов США в свое производственное предприятие рулонных и экструзионных покрытий в Гарсии, Мексика. Эта инициатива направлена на повышение производственных мощностей и операционной эффективности для лучшего обслуживания клиентов по всей Северной Америке, включая Мексику и юго-западные Соединенные Штаты.

Охват глобального отчета по рынку экструзионных покрытий

Глобальный отчет по рынку экструзионных покрытий включает:

| Полиэтилен | Полиэтилен низкой плотности (ПЭНП) |

| Полиэтилен высокой плотности (ПЭВП) | |

| Другие полиэтилены (ЛПЭНП и м-ЛПЭНП и т.д.) | |

| Этиленвинилацетат (ЭВА) | |

| Этилбутилакрилат (ЭБА) | |

| Полипропилен | |

| Полиэтилентерефталат | |

| Другие материалы |

| Картон и гофрокартон |

| Полимерные пленки |

| Металлические фольги |

| Другие подложки (тканые ткани и нетканые материалы и т.д.) |

| Упаковка жидкостей |

| Гибкая упаковка |

| Медицинская упаковка |

| Упаковка для личной гигиены и косметики |

| Фотографическая пленка |

| Промышленная упаковка/обертывание |

| Другие применения (защита от коррозии и т.д.) |

| Пищевая промышленность и напитки |

| Здравоохранение и фармацевтика |

| Личная гигиена и косметика |

| Промышленность и химическая отрасль |

| Другие конечные отрасли (издательство, фотография) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По материалам | Полиэтилен | Полиэтилен низкой плотности (ПЭНП) |

| Полиэтилен высокой плотности (ПЭВП) | ||

| Другие полиэтилены (ЛПЭНП и м-ЛПЭНП и т.д.) | ||

| Этиленвинилацетат (ЭВА) | ||

| Этилбутилакрилат (ЭБА) | ||

| Полипропилен | ||

| Полиэтилентерефталат | ||

| Другие материалы | ||

| По подложкам | Картон и гофрокартон | |

| Полимерные пленки | ||

| Металлические фольги | ||

| Другие подложки (тканые ткани и нетканые материалы и т.д.) | ||

| По применению | Упаковка жидкостей | |

| Гибкая упаковка | ||

| Медицинская упаковка | ||

| Упаковка для личной гигиены и косметики | ||

| Фотографическая пленка | ||

| Промышленная упаковка/обертывание | ||

| Другие применения (защита от коррозии и т.д.) | ||

| По конечным отраслям | Пищевая промышленность и напитки | |

| Здравоохранение и фармацевтика | ||

| Личная гигиена и косметика | ||

| Промышленность и химическая отрасль | ||

| Другие конечные отрасли (издательство, фотография) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер рынка экструзионных покрытий?

Размер рынка экструзионных покрытий составляет 6,85 млрд долларов США в 2025 году и прогнозируется достичь 8,81 млрд долларов США к 2030 году.

Какой материал лидирует на рынке экструзионных покрытий?

Полиэтилен доминирует с долей 42,65% в 2024 году, поддерживаемый непрерывными достижениями в металлоценовом катализе и интеграции переработки.

Какое применение растет быстрее всего?

Медицинская упаковка является самым быстрорастущим применением, регистрируя CAGR 7,80% благодаря строгим барьерным требованиям в фармацевтических цепочках поставок.

Почему Азиатско-Тихоокеанский регион является крупнейшим региональным рынком?

Азиатско-Тихоокеанский регион занимает долю 57,19% благодаря обширным мощностям производства полимеров, быстрой индустриализации и расширяющемуся спросу на упакованные продукты в Китае и Индии.

Последнее обновление страницы: