Размер и доля рынка вспучивающихся покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.42 Миллиардов долларов США |

| Размер Рынка (2030) | 1.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.14% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка вспучивающихся покрытий от Mordor Intelligence

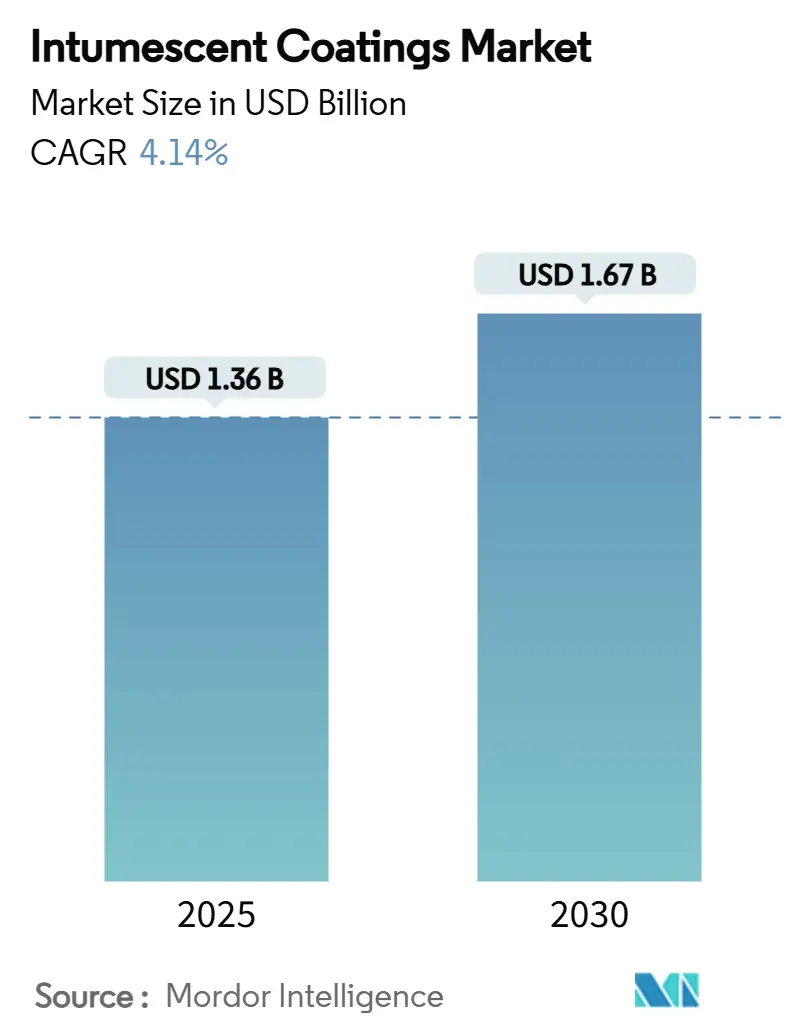

Размер рынка вспучивающихся покрытий оценивается в 1,36 млрд долларов США в 2025 году и, как ожидается, достигнет 1,67 млрд долларов США к 2030 году при среднегодовом темпе роста 4,14% в течение прогнозного периода (2025-2030). Внедрение опирается на более строгие глобальные стандарты пожарной безопасности, решительный переход к более экологичным строительным материалам и желание сохранить видимость конструкционной стали без ущерба для защиты. Рост спроса является постепенным, а не взрывным, что указывает на устойчивость, основанную на циклах соблюдения нормативных требований, а не на спекулятивных строительных бумах. Водные химические составы уже обеспечивают 40% выручки, и нормативные ограничения на летучие органические соединения предполагают, что эта доля будет продолжать расти, поскольку заказчики предпочитают решения с низким запахом. Растущее предпочтение проактивного снижения пожарных рисков в густонаселенных городах, морских энергетических узлах и модульных заводах указывает на широкие случаи применения, которые ценят тонкие пленки, расширяющиеся в изолирующий обугленный слой при воздействии тепла. Параллельные инновации в области долговечности, более быстрого отверждения и меньшей толщины нанесения увеличивают срок службы продукта, поэтому рост выручки все больше отражает более высокую пожизненную стоимость на квадратный фут, а не чистый прирост объема на рынке вспучивающихся покрытий.

Ключевые выводы отчета

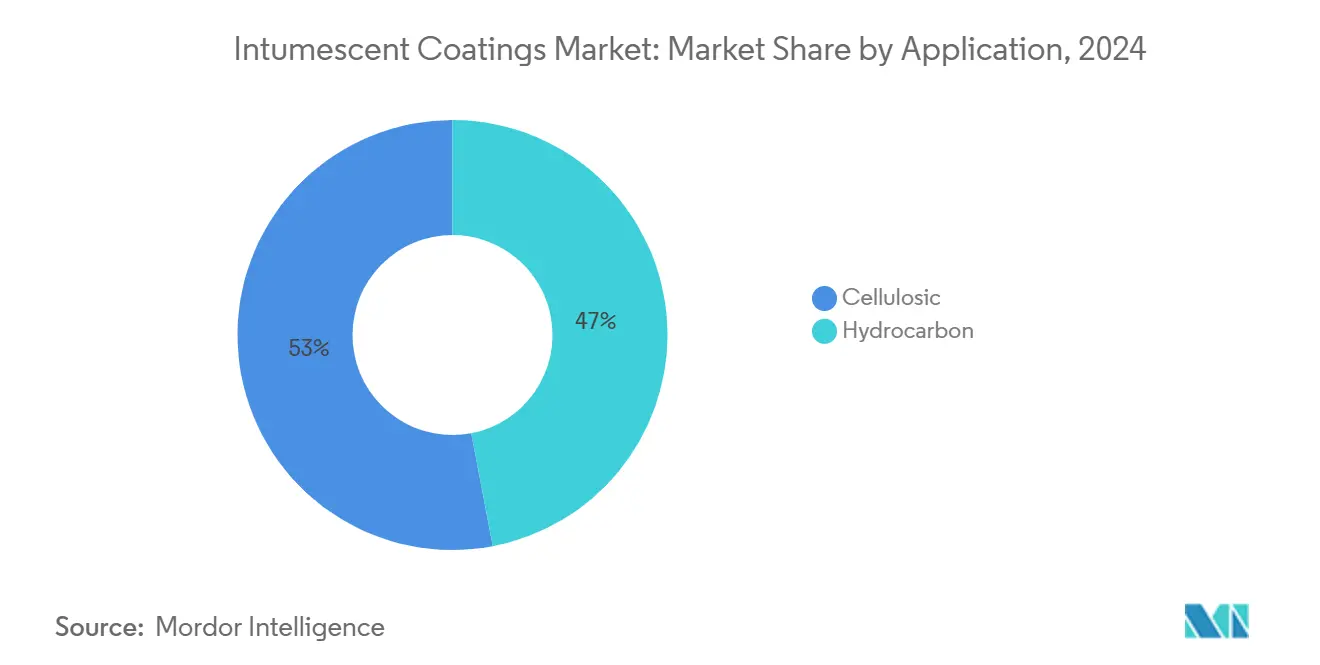

- По применению целлюлозные покрытия лидировали с 53% доли рынка вспучивающихся покрытий в 2024 году, в то время как продукты с углеводородным рейтингом, по прогнозам, будут расширяться со среднегодовым темпом роста 5,1% до 2030 года.

- По технологии водные системы захватили 40% выручки 2024 года и готовы расти темпами 5,4%, опережая альтернативы на основе растворителей.

- По типу смолы эпоксидные платформы занимали 49% доли размера рынка вспучивающихся покрытий в 2024 году; акриловые марки готовы сократить разрыв с самым быстрым темпом роста среди традиционных химических составов.

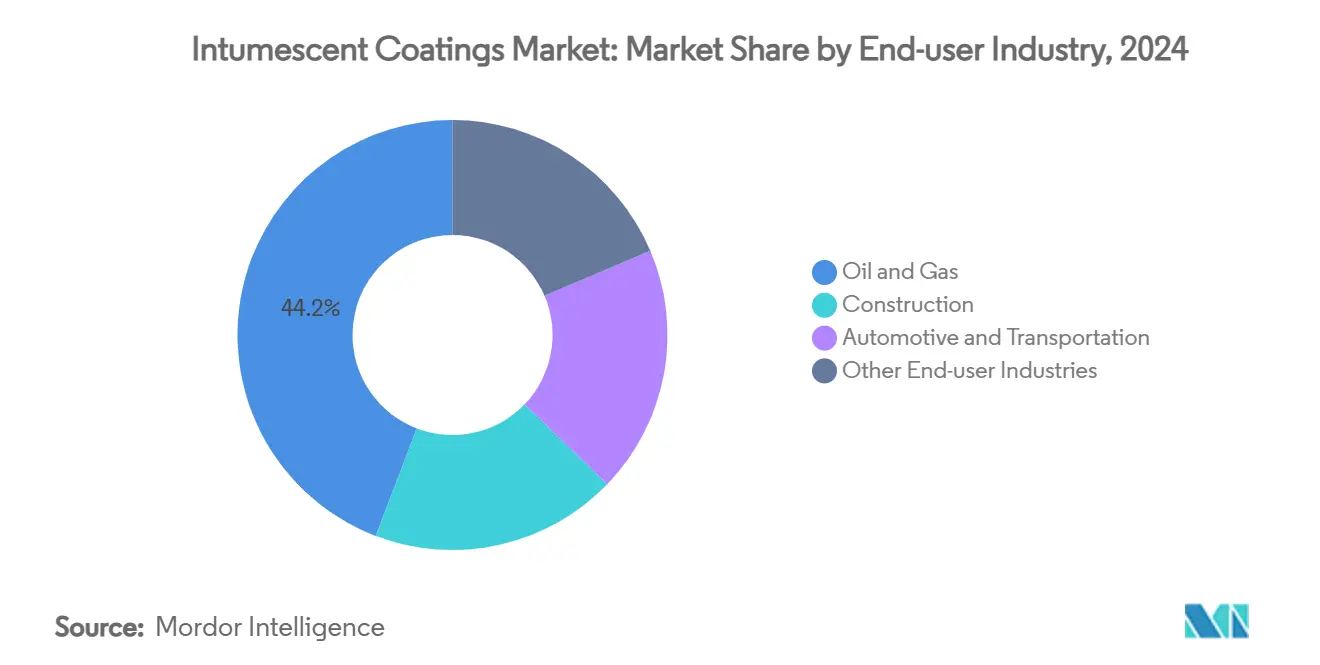

- По отрасли конечного потребителя операции в области нефти и газа составляли 44,2% размера рынка вспучивающихся покрытий в 2024 году и остаются основным источником выручки.

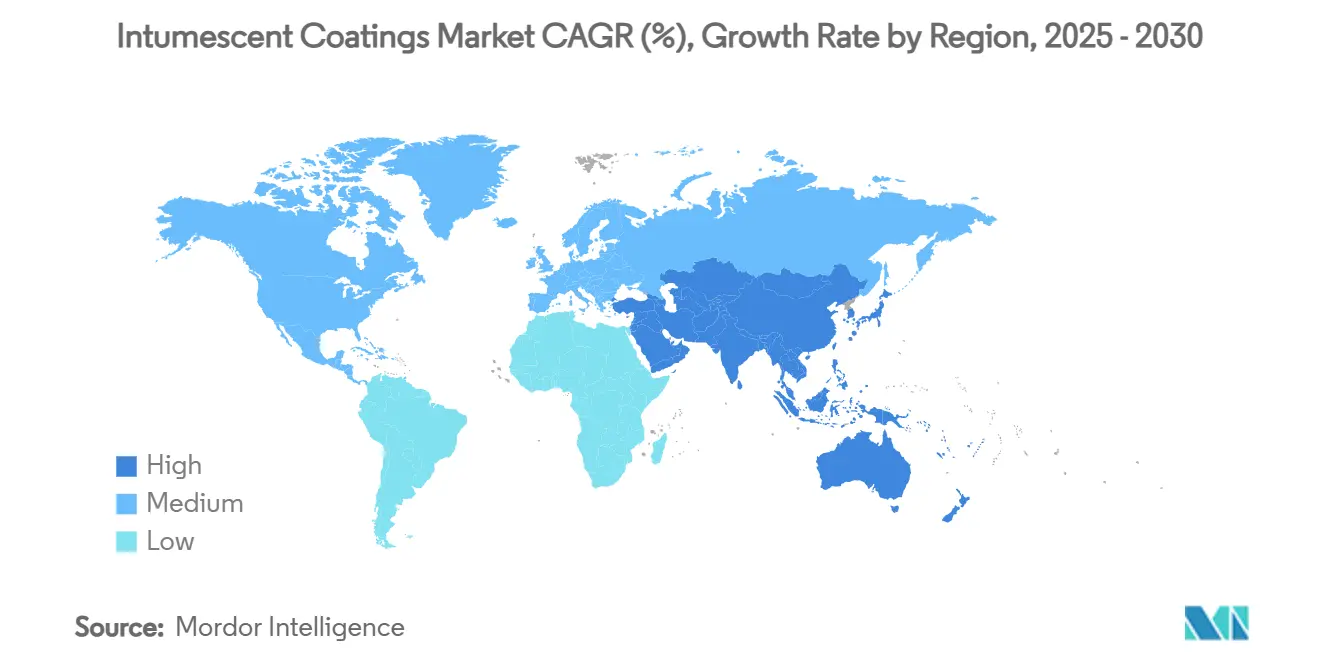

- По географии Азиатско-Тихоокеанский регион обеспечил 35% мировой выручки в 2024 году и продвигается с ведущим рыночным среднегодовым темпом роста 5,8% до 2030 года.

Тенденции и аналитика глобального рынка вспучивающихся покрытий

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускоренные нормы пожарной безопасности высотных зданий | +1.2% | Азиатско-Тихоокеанский регион, распространение на Ближний Восток | Среднесрочный (2-4 года) |

| Рост разведки нефти и газа | +0.9% | Глобально, фокус на Северную Америку и Ближний Восток | Краткосрочный (≤ 2 лет) |

| Мандат ЕС по низким ЛОС | +1.3% | Европа, глобальное производство | Среднесрочный (2-4 года) |

| Модульное внешнее изготовление | +0.7% | Северная Америка, развивающаяся Европа | Среднесрочный (2-4 года) |

| Переход к экологически чистым линиям | +0.8% | Глобально, наиболее сильно в Европе и Северной Америке | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускоренные нормы пожарной безопасности высотных зданий в Азиатско-Тихоокеанском регионе

Новые требования для башен выше 24 м делают тонкопленочные покрытия практически обязательными, предоставляя застройщикам продукты, которые обеспечивают двухчасовую защиту без добавления конструкционного веса. Режимы сертификации в Китае и Индии вознаграждают независимое тестирование, повышая входные барьеры и давая преимущество ранним участникам. Рынок вспучивающихся покрытий поэтому получает структурный стимул по мере роста плотности горизонта и сокращения временных окон эвакуации. Поставщики, которые согласовывают этикетки продуктов с местными нормами, легче попадают в списки тендеров, а одобрения, полученные сейчас, часто охватывают несколько фаз проекта, улучшая видимость выручки.

Рост деятельности по разведке нефти и газа

Специализированные углеводородные продукты занимали 44,2% доли в 2024 году, поскольку морские верхние строения, заводы СПГ и нефтеперерабатывающие заводы должны справляться с температурами пожаров нефтяных луж выше 1100 °C. Связанное с сланцевыми месторождениями строительство по всей Северной Америке поддерживает занятость заводов-изготовителей, обеспечивая стабильный поток заказов эпоксидных вспучивающихся пленок. Подрядчики, которые объединяют поставку с установкой, достигают большего удержания маржи, поскольку операторы ценят ответственность по единому контракту. После того как покрытие проходит протокольное тестирование, такое как UL 1709, оно имеет тенденцию оставаться в списках спецификаций годами, поддерживая повторяющиеся потоки доходов на рынке вспучивающихся покрытий.

Мандат ЕС по низким ЛОС стимулирует водные составы

Директива Европейского Союза по краскам ввела жесткие ограничения по ЛОС, что ускорило НИОКР в области акриловых и алкидных эмульсий[1]Eur-Lex, "Directive 2004/42/EC on the limitation of VOCs," eur-lex.europa.eu . Разрывы в производительности по сравнению с системами на растворителях сужаются, и заказчики все чаще оценивают воплощенный углерод наряду с огнестойкостью, смещая присуждение контрактов к показателям устойчивости. Более мелкие производители должны либо инвестировать в разработку водных составов, либо лицензировать технологию, повышая конкурентный барьер и консолидируя долю среди новаторов.

Модульное внешнее изготовление стали в Северной Америке

Строящиеся на заводе плиты перекрытий и стеновые панели покрываются в помещении, перемещаются краном и крепятся болтами на месте, требуя пленки покрытия, которая выдерживает механическое обращение. Высокослойные эпоксидные вспучивающиеся грунтовки, которые быстро отверждаются, позволяют укладывать модули в течение часов, сокращая графики сборки и повышая месячные объемы потребления. Более быстрые циклы отверждения способствуют более быстрой производительности завода, создавая усиливающий цикл, который поднимает спрос на рынке вспучивающихся покрытий.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на эпоксидные смолы | −0.8% | Глобально, наибольшее воздействие в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Высокая стоимость вспучивающихся покрытий | −1.1% | Южная Америка и части Азии | Среднесрочный (2-4 года) |

| Конкуренция с альтернативными методами | −0.6% | Зрелые рынки по всему миру | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на эпоксидные смолы

Колебания в стоимости сырья сжимают маржу, особенно для азиатских производителей, которые покупают спотовые грузы. Многолетние контракты на поставку обеспечивают частичную изоляцию, но не могут устранить воздействие при быстром росте цен на сырье. Превышение бюджета может задержать начало проектов или вызвать замену продуктов там, где стандарты это позволяют, временно замедляя рост на рынке вспучивающихся покрытий.

Высокая стоимость вспучивающихся покрытий

Тонкопленочная огнезащита остается дороже объемных плитных систем. В чувствительных к цене регионах, таких как части Южной Америки, первоначальные затраты препятствуют внедрению, даже когда эксплуатационная экономия оправдывает премию в течение жизненного цикла. Проекты с ограниченным финансированием могут вернуться к более дешевым альтернативам, замедляя темпы проникновения.

Сегментный анализ

По применению: расхождение между целлюлозными и углеводородными потребностями

Целлюлозные покрытия составляли 53% выручки 2024 года, равной 667,8 млн долларов США, и продолжают доминировать, поскольку большие объемы коммерческой и жилой стали требуют защиты от медленно горящих пожаров. Их относительно более низкая цена расширяет доступность для среднеэтажных проектов, поэтому правоприменение регулирования не является единственным драйвером. Архитекторы видят четкое соотношение затрат и выгод, которое поддерживает повторное использование, подразумевая устойчивый базовый спрос, даже если углеводородные объемы растут быстрее. Напротив, углеводородные линии принесли 349 млн долларов, но, по прогнозам, превзойдут основной рынок со среднегодовым темпом роста 5,1% к 2030 году. Эти продукты должны выдерживать испытания струйным огнем и огнем нефтяных луж, и как только фирма EPC квалифицирует бренд, она редко меняется в середине проекта. Эта привязанность фиксирует расширенные работы по техническому обслуживанию, создавая предсказуемый доход от послепродажного обслуживания. Углеводородное подмножество поэтому повышает выручку на контракт, даже если тоннаж остается ниже, усиливая концентрацию стоимости на рынке вспучивающихся покрытий.

Более сильный темп роста углеводородных пленок напрямую связан с новыми установками FPSO, экспортными поездами СПГ и модернизацией нефтепереработки в регионе Персидского залива и на Ближнем Востоке. Морские активы требуют покрытий, которые сцепляются при термическом шоке, поэтому эпоксидные системы остаются платформой по умолчанию. Размер рынка вспучивающихся покрытий для углеводородных применений, по прогнозам, будет расти, поскольку национальные энергетические стратегии фокусируются на нисходящей самодостаточности. Целлюлозные линии, тем временем, идут в ногу с уплотняющимися городами, где открытая сталь обеспечивает современную эстетику. Вместе два пожарных сценария прокладывают отдельные пути, но каждый укрепляет общее проникновение, поскольку они решают отдельные императивы безопасности, а не конкурируют за те же квадратные футы.

По технологии: водные системы ускоряют экологический переход

Водные решения занимали 40% выручки 2024 года и продвигаются со среднегодовым темпом роста 5,4%, возглавляя продвижение к строительным практикам с низким ЛОС. Их отсутствие сильного запаха позволяет покрытие, пока арендаторы остаются на месте, практическое преимущество, которое упрощает логистику ремонта. Владельцы зданий таким образом минимизируют затраты на простой, упущенный, но значительный драйвер повторных покупок. Растворные и гибридные эпоксидные химикаты все еще составляют остаток, предпочтительные там, где обязательно быстрое отверждение при низкой температуре, особенно на море или в холодном климате. Тем не менее, поставщики корректируют смеси растворителей, чтобы довести уровни ЛОС ниже будущих регулятивных порогов, сигнализируя об эволюционном, а не резком постепенном отказе.

По мере ужесточения регулятивных потолков заказчики оценивают технологии не только по огнестойкости, но и по воплощенному углероду. Водные пленки хорошо показывают себя по обоим показателям, побуждая проектных инженеров переходить от старых типов растворителей. Ожидается, что размер рынка вспучивающихся покрытий будет все больше зависеть от оценок жизненного цикла, которые вознаграждают низкие выбросы от производства до применения. Гибридные эпоксидные смолы сохраняют позиции, предлагая механическую устойчивость плюс улучшенные экологические показатели, иллюстрируя постепенное сближение целей производительности и устойчивости.

По типу смолы: доминирование эпоксидных смол сталкивается с многогранными вызовами

Эпоксидные смолы захватили 49% доли, равной 617,4 млн долларов США, обеспечивая превосходную механическую прочность и химическую стойкость. Производители смягчают волатильность смол через многолетние контракты, тем самым сглаживая колебания стоимости, которые могли бы иначе разрушить маржу. Акриловые системы занимают вторую позицию, процветая в основных строительных проектах, которые ценят баланс цены, времени высыхания и эстетики. Полиуретановые и алкидные линии служат нишевым ролям, таким как фасадные панели, где критична УФ-стабильность. Появляющиеся гибриды, которые прививают акриловые модификаторы на эпоксидные основы, стремятся объединить долговечность с более быстрым отверждением, показывая, что границы составов размываются для расширения производительности на грамм.

Динамика рынка вспучивающихся покрытий вокруг выбора смол все больше взвешивает устойчивость. Эпоксидное сырье полагается на нефтехимические входы, побуждая к НИОКР в биоэпоксидные смолы или частичное содержание биомассы. Акриловые пути хорошо согласуются с водной дисперсией, укрепляя их среднесрочные перспективы роста. Контрактное хеджирование само по себе не может подавить долгосрочную волатильность, поэтому диверсификация смол становится операционной защитой, а также маркетинговым нарративом, сосредоточенным на зеленой химии.

По отрасли конечного потребителя: нефть и газ закрепляют базу доходов

Применения в нефти и газе представляли 44,2% глобального спроса стоимостью 556,9 млн долларов США в 2024 году. Морские платформы и наземные терминалы определяют углеводородно-испытанные покрытия, соответствующие UL 1709 или ISO 22899. Эти слои интегрируются в более крупные бюджеты целостности активов, где соблюдение безопасности превосходит дискреционные сокращения, поэтому короткие колебания цен на нефть имеют приглушенное воздействие на закупки. Запланированные остановки объединяют циклы инспекции, струйной очистки и повторного покрытия, встраивая стабильный послепродажный рынок, который стабилизирует выручку из года в год на рынке вспучивающихся покрытий.

Строительство вносит меньшую, но быстрорастущую долю со среднегодовым темпом роста 4,91%. Городские горизонты, которые демонстрируют открытую сталь, стимулируют эстетический выбор, в то время как легкие обугленные слои избегают толстых гипсовых плит. Производители отвечают более широкими цветовыми диапазонами и прозрачными покрытиями, которые сохраняют видимость натуральной стали. Тенденции электрификации в автомобильных и железнодорожных секторах создают исследовательские случаи использования для безопасности батарейных отсеков. Хотя объемы скромны, технические требования подталкивают поставщиков к адаптации существующих составов, засевая семена для смежного роста внутри более широкой отрасли вспучивающихся покрытий.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион обеспечил 441 млн долларов США или 35% глобальной выручки в 2024 году и, по прогнозам, будет расти со среднегодовым темпом роста 5,8% до 2030 года. Китай обеспечивает двойные цели безопасности высотных зданий и нефтехимической самообеспеченности, подкрепляя стабильные объемы как в целлюлозных, так и в углеводородных категориях. Программа Умные города Индии встраивает пассивную противопожарную защиту в муниципальные тендерные списки, фактически делая поставку вспучивающихся покрытий предпосылкой для финансируемых государством башен. Производители, которые локализуют заводы в регионе, смягчают валютный риск и получают налоговые льготы, которые благоприятствуют отечественному производству.

Северная Америка остается основной опорой рынка вспучивающихся покрытий. Сланцевая игра стимулирует новые активы СПГ и трубопроводов, в то время как стареющий мостовой фонд приглашает к вспучивающимся модернизациям, упомянутым в руководящих принципах FHWA. Цепочки поставок, хеджированные в долларах США, снижают валютное воздействие, и широкие сети полевых услуг позволяют быструю инспекцию и восстановительные работы, которые компенсируют колебания сырья. Модульное строительство добавляет новый уровень спроса, поскольку заводское распыление сжимает графики строительства.

Европа демонстрирует сильное регулятивное притяжение, исходящее из Директивы по краскам, которая вознаграждает водные инновации[2]European Commission, "Paints Directive VOC Limits," ec.europa.eu . Германские и скандинавские метки зеленого строительства усиливают спрос, связывая закупки с оценкой воплощенного углерода. Финансирование в рамках Европейского зеленого курса субсидирует пилотные линии для добавок на основе лигнина, побуждая поставщиков тестировать биооснованные маршруты внутри региональных лабораторий. В результате Европа часто становится первым пользователем низкоуглеродных марок, которые позже масштабируются глобально, дополнительно формируя конкурентное направление рынка вспучивающихся покрытий.

Конкурентная среда

Рынок вспучивающихся покрытий фрагментирован, с более чем 200 региональными составителями, конкурирующими за проектно-специфичные возможности. Многонациональные компании используют глобальные команды технического обслуживания и комплексные соглашения с фирмами EPC, создавая барьеры для более мелких игроков. Патенты на катализаторы на основе фосфора и добавки замедленного высвобождения защищают рыночные позиции, особенно в проектах критической инфраструктуры, требующих проверенной химии и длинных гарантий. Производители среднего звена и местные производители дифференцируются через кастомизированное тонирование, более быстрые сроки выполнения и экспертизу местной сертификации. В Юго-Восточной Азии логистическая гибкость часто превосходит признание глобальных брендов, стимулируя слияния, сосредоточенные на складских и распределительных синергиях. Конкуренция жестока в водных линиях, где сужающиеся технологические разрывы и ценовая чувствительность подталкивают поставщиков к инновациям с более быстрым временем высыхания, продленным временем жизни емкости и совместимостью с роботическим распылением. Стратегические партнерства по добавкам, включающие специалистов по пигментам и огнезащитным веществам, жизненно важны для оптимизации более тонкого расширения пленки, укрепляя вертикальное сотрудничество через цепочку стоимости рынка вспучивающихся покрытий.

Лидеры отрасли вспучивающихся покрытий

-

Jotun

-

The Sherwin-Williams Company

-

PPG Industries Inc.

-

Hempel A/S

-

Akzo Nobel N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Июль 2024: Huntsman запустила новую систему вспучивающихся полиуретановых покрытий POLYRESYST EV5005, разработанную для автомобильных применений.

- Июль 2024: Hexion Inc. и Clariant объединились для разработки передовых вспучивающихся покрытий, объединив связующие на основе винилового эфира VeoVa от Hexion с добавками Clariant для улучшения систем противопожарной защиты.

Масштаб глобального отчета по рынку вспучивающихся покрытий

Слой вспучивающегося покрытия расширяется и производит 'уголь', который изолирует материал внутри от пламени, отсекая кислород, необходимый для горения. Благодаря этим свойствам вспучивающееся покрытие используется как покрывающий материал для защиты веществ от повреждения теплом и огнем. Рынок вспучивающихся покрытий сегментирован по применению, отрасли конечного потребителя и географии. По применению рынок сегментирован на целлюлозные и углеводородные. Рынок сегментирован по отрасли конечного потребителя на строительство, автомобильную и другую транспортную, нефть и газ, и другие отрасли конечного потребителя. Отчет также охватывает размер рынка и прогноз для рынка вспучивающихся покрытий в 16 странах основных регионов. Для каждого сегмента определение размера рынка и прогнозирование проводились на основе объема (тонн).

| Целлюлозные |

| Углеводородные |

| На основе растворителя |

| На водной основе |

| На эпоксидной основе |

| Эпоксидные |

| Акриловые |

| Полиуретановые |

| Алкидные |

| Другие смолы |

| Строительство |

| Нефть и газ |

| Автомобильная и транспортная |

| Другие отрасли конечного потребителя |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По применению | Целлюлозные | |

| Углеводородные | ||

| По технологии | На основе растворителя | |

| На водной основе | ||

| На эпоксидной основе | ||

| По типу смолы | Эпоксидные | |

| Акриловые | ||

| Полиуретановые | ||

| Алкидные | ||

| Другие смолы | ||

| По отрасли конечного потребителя | Строительство | |

| Нефть и газ | ||

| Автомобильная и транспортная | ||

| Другие отрасли конечного потребителя | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков прогнозируемый размер рынка вспучивающихся покрытий к 2030 году?

По прогнозам, рынок достигнет 1,67 млрд долларов США к 2030 году при траектории среднегодового темпа роста 4,14%.

Какой регион, как ожидается, покажет самый быстрый рост на рынке вспучивающихся покрытий?

Азиатско-Тихоокеанский регион показывает самое сильное расширение со среднегодовым темпом роста 5,8% до 2030 года, обусловленное более строгими нормами пожарной безопасности высотных зданий и продолжающимися промышленными инвестициями.

Почему водные вспучивающиеся покрытия набирают популярность?

Они соответствуют нормам по низким ЛОС, выделяют минимальный запах во время применения и все больше соответствуют характеристикам на основе растворителей по долговечности и огнестойкости.

Чем отличаются углеводородные и целлюлозные покрытия?

Углеводородные варианты выдерживают быстрое повышение температуры, типичное для нефтехимических пожаров, в то время как целлюлозные покрытия нацелены на медленно горящие структурные пожары, распространенные в зданиях.

Последнее обновление страницы: