Размер и доля рынка красок и покрытий США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

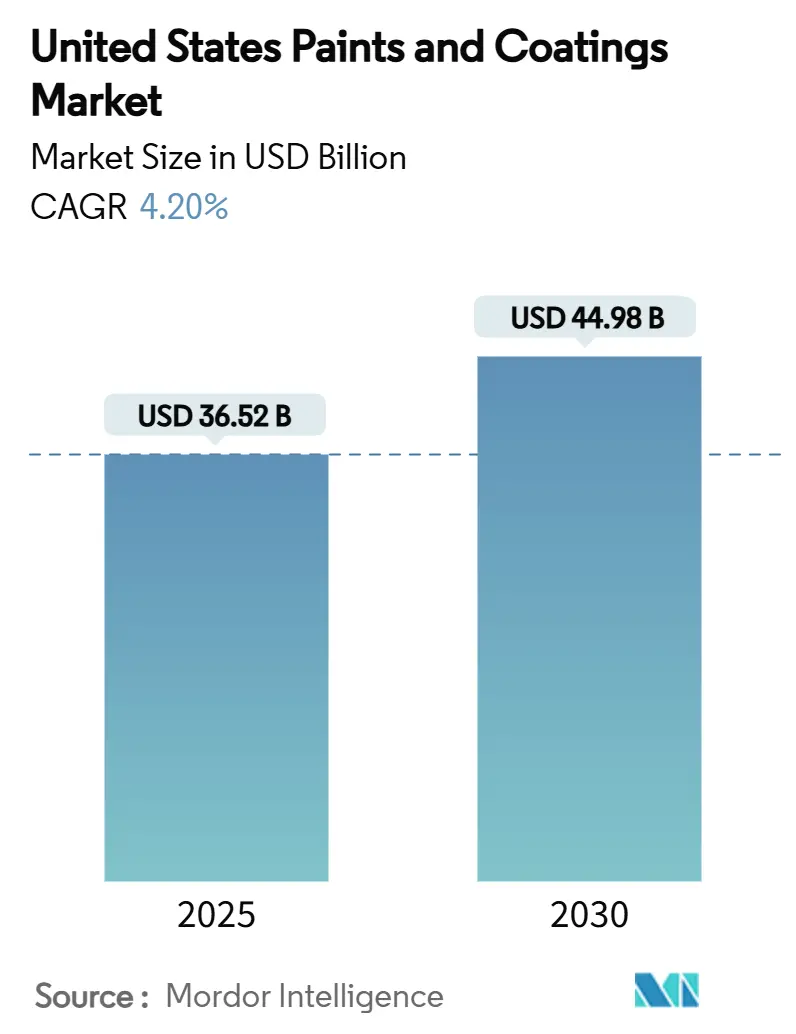

| Размер Рынка (2025) | 36.52 Миллиардов долларов США |

| Размер Рынка (2030) | 44.98 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.20% CAGR |

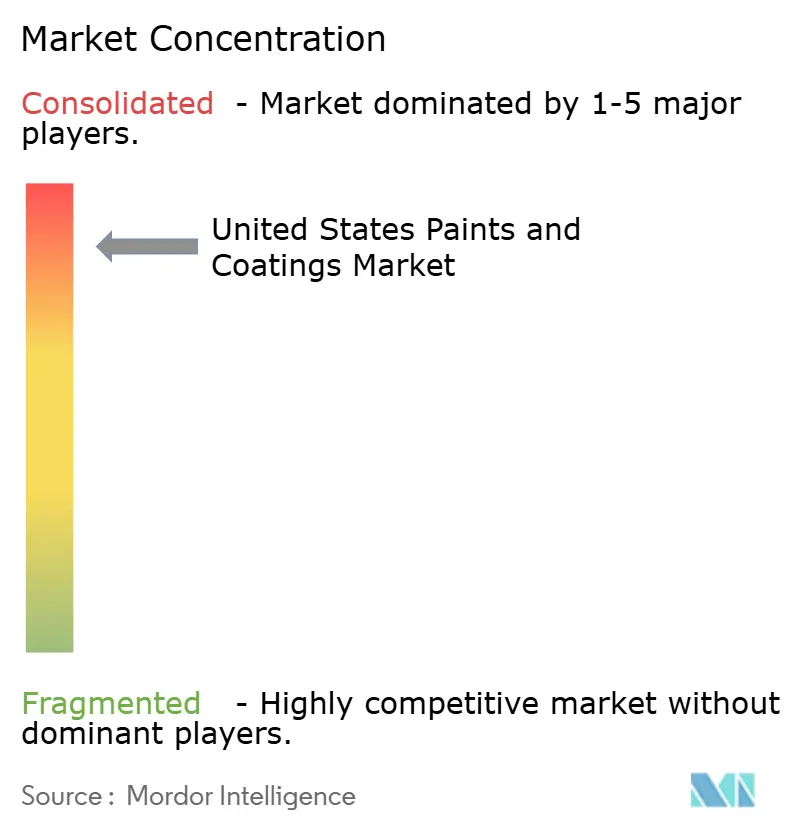

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка красок и покрытий США от Mordor Intelligence

Размер рынка красок и покрытий США оценивается в 36,52 млрд долл. США в 2025 году и ожидается, что достигнет 44,98 млрд долл. США к 2030 году при среднегодовом темпе роста 4,20% в течение прогнозного периода (2025-2030). Текущий рост основывается на устойчивой силе архитектурной перекрасочной деятельности, резком повороте к водоразбавляемым составам и федеральной инфраструктурной волне, поднимающей объемы защитных продуктов. Базовый спрос усиливается миграцией населения в солнечные штаты, решорингом производства на юго-востоке и устойчивым ростом продаж красок в электронной коммерции. Производители также получают выгоду от краткосрочной ценовой власти, поскольку волатильные затраты на диоксид титана и напряженные трудовые условия делают повышения цен стабильными. Однако конкурентная интенсивность усиливается, поскольку консолидаторы, поддерживаемые частным капиталом, применяют стратегию покупки и развития, в то время как крупные действующие игроки сокращают портфели в пользу более маржинальных промышленных ниш.

Ключевые выводы отчета

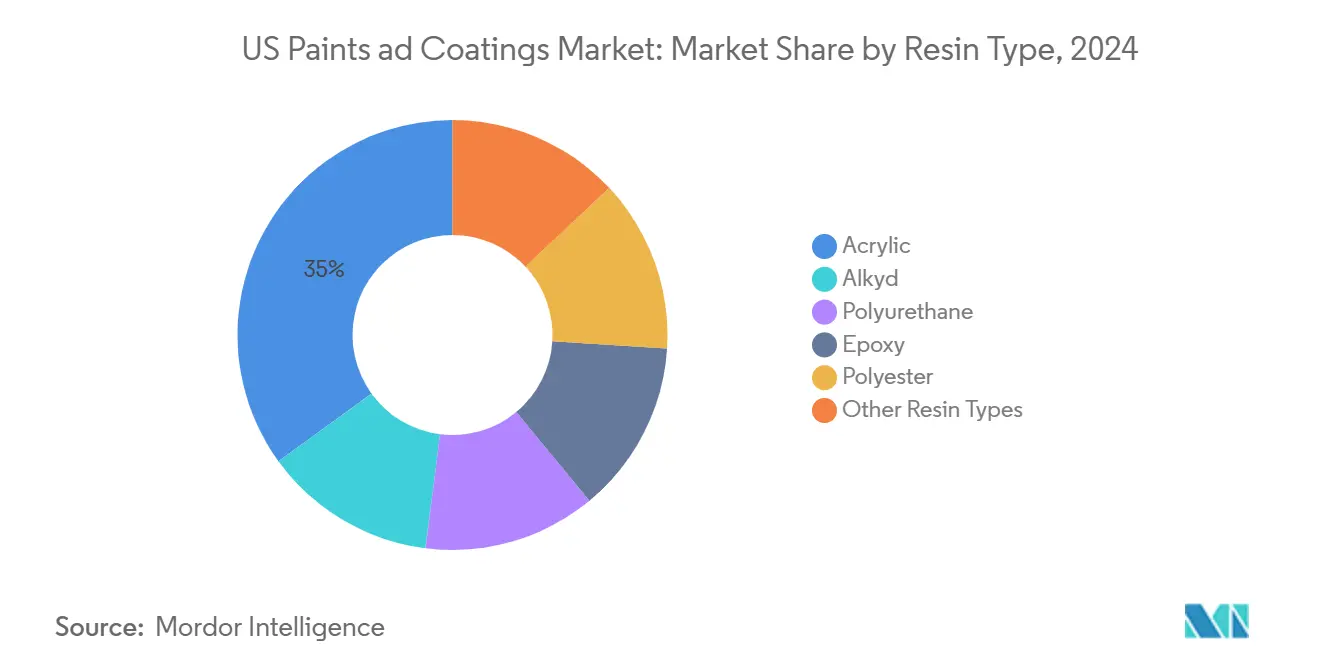

- По типу смолы акриловые смолы заняли 35% доли размера рынка красок и покрытий США в 2024 году, тогда как полиуретановые смолы готовы показать самый быстрый среднегодовой темп роста 5,10% в течение 2025-2030 гг.

- По технологии водоразбавляемые решения лидировали с 67% доли рынка красок и покрытий США в 2024 году, растущие с среднегодовым темпом роста 4,93% до 2030 года.

- По каналу распространения собственные магазины компаний составили 40% размера рынка красок и покрытий США в 2024 году, в то время как канал электронной коммерции расширяется с среднегодовым темпом роста 7,66% до 2030 года.

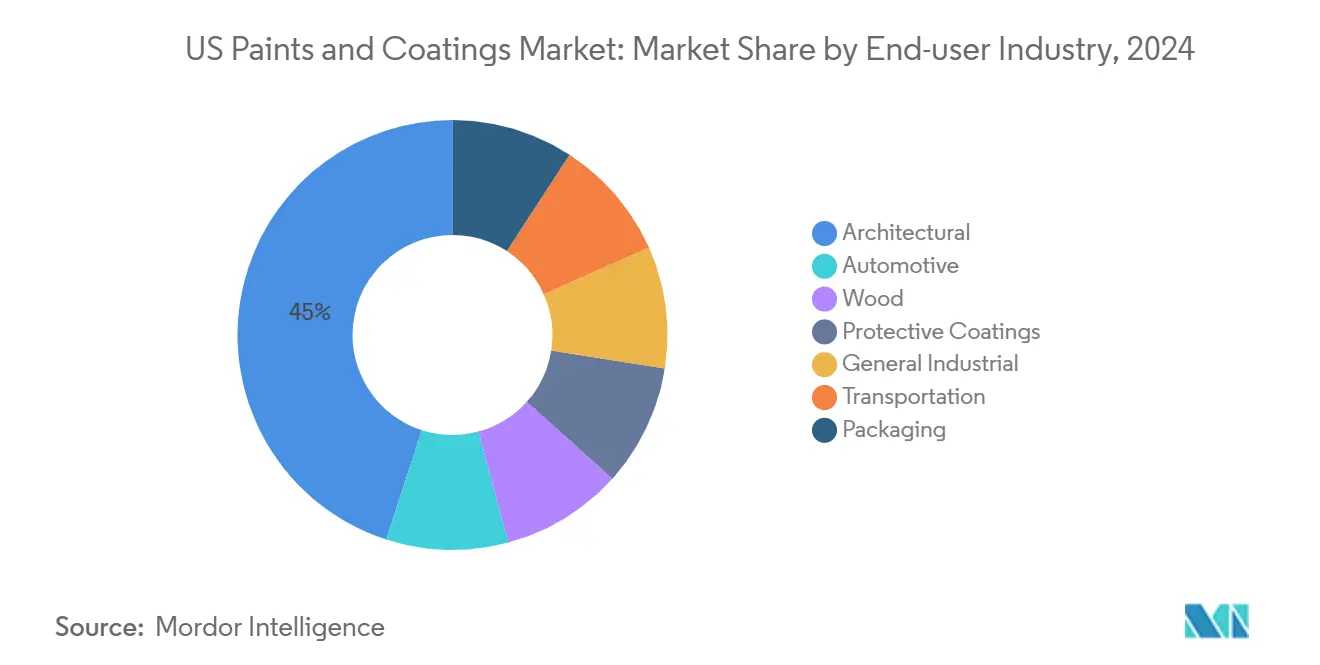

- По отрасли конечного пользователя архитектурный сегмент занял 45% доли выручки в 2024 году и прогнозируется к росту с среднегодовым темпом роста 4,88% до 2030 года.

Тенденции и аналитика рынка красок и покрытий США

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Федеральный закон об инвестициях в инфраструктуру и рабочие места | +1.2% | Национальные коридоры | Среднесрочный период (2-4 года) |

| Бум ремонта домов | +0.9% | Северо-восток и запад | Краткосрочный период (≤ 2 лет) |

| Переход к порошковым и УФ-отверждаемым покрытиям | +0.6% | Прибрежные штаты | Среднесрочный период (2-4 года) |

| Решоринг производства | +0.5% | Юго-восток и средний запад | Долгосрочный период (≥ 4 лет) |

| Рост в автомобильном секторе | +0.4% | Средний запад, юго-восток | Среднесрочный период (≈3-4 года) |

| Источник: Mordor Intelligence | |||

Федеральный закон об инвестициях в инфраструктуру и рабочие места

IIJA профинансировал более 40 000 проектов мостов и автомобильных дорог, подняв расходы на автомагистрали и улицы на 36% с момента принятия. Высокопроизводительные эпоксидные, полиаспартиковые и цинкосодержащие грунтовки выигрывают, поскольку спецификации DOT приоритизируют защиту от коррозии над системами красок по самой низкой цене. Спецификации для сертифицированных NSF покрытий в водных проектах расширяются наряду с 62%-ным скачком федеральных расходов на инфраструктуру питьевой воды. Прогнозируется, что транспортное строительство вырастет еще на 8% в 2025 году, создавая видимый двухлетний портфель заказов для аппликаторов защитных покрытий. Инфляция поглощает часть выделенных средств, смягчая рост объемов, однако ценовая структура остается позитивной, поскольку агентства специфицируют системы с более длительным сроком службы. Наличие рабочей силы является основным ограничивающим фактором, продлевающим графики проектов и растягивающим потребление на больше календарных кварталов.

Бум ремонта домов

Объемы жилой перекраски компенсировали слабость в новом жилищном строительстве благодаря эффекту "заблокированности", который поощряет владельцев с ипотекой ниже 3% реконструировать, а не переезжать. Sherwin-Williams сообщила о росте в высоких однозначных числах в категориях перекраски в 2024 году. Миллениалы, формирующие первые домохозяйства, и бэби-бумеры, модернизирующие стареющие дома, поддерживают устойчивые галлоны. Цифровые инструменты для работы с цветом и доставка на следующий день расширили адресную аудиторию DIY, в то время как профессиональные маляры используют мобильные заказы для сокращения поездок в магазины. Спрос на ремонт по своей сути дискреционный, однако демографические основы и стареющий жилищный фонд обеспечивают устойчивость через экономические циклы.

Переход к порошковым и УФ-отверждаемым покрытиям

Более жесткие пороги ЛОС в Калифорнии, Нью-Йорке и Вашингтоне ускорили переход от растворительных систем. Порошковые покрытия предлагают нулевые выбросы ЛОС и рекуперируемый избыточный распыл, снижая общую стоимость нанесения в металлической мебели, бытовой технике и архитектурных каркасах. УФ-отверждаемые химические составы сокращают время отверждения с минут до секунд и экономят 20-30% энергии на деревообрабатывающих предприятиях. Ранние последователи получают ценовые премии, продвигая учетные данные устойчивости клиентам-владельцам брендов, сталкивающимся с отчетностью Scope 3. Инвестиции в оборудование являются препятствием для некоторых МСП, однако периоды окупаемости сокращаются по мере роста энергетических затрат. Непрерывные инновации в смолах и фотоинициаторах расширяют диапазон производительности, позволяя порошковые прозрачные покрытия на автомобильных кузовах и УФ-системы на гибких пластиках.

Решоринг производства

Растущий геополитический риск и инфляция фрахта перенаправили капитальные расходы в американские центры, особенно Теннесси, Каролину и северную Алабаму. Корпуса батарей электромобилей, кластеры бытовой техники и аэрокосмические композиты локализуют закупки и сокращают циклы поставок для поставщиков грунтовок и финишных покрытий. Кластерные эффекты также стимулируют региональные партнерства в сфере НИОКР с университетами. Чистым результатом являются более высокие объемы на среднем юге, сокращенный пробег грузов и более быстрая кастомизация продукции для OEM.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Волатильное ценообразование TiO₂ | −0.8% | Национальный | Краткосрочный период (≤ 2 лет) |

| Нехватка квалифицированных промышленных маляров | −0.7% | Быстрорастущие мегаполисы | Среднесрочный период (2-4 года) |

| Переход к ПВХ и композитному сайдингу | -0.4% | Северо-восток, средний запад, регионы с экстремальными погодными условиями | Долгосрочный период (≥5 лет) |

| Источник: Mordor Intelligence | |||

Волатильное ценообразование TiO₂

TiO₂ составляет до 50% стоимости сырья белого архитектурного покрытия, подвергая составителей рискам. Маржа сжалась во время летнего скачка 2024 года, побудив Nippon Paint и других объявить повышение цен до 9% для контрактов 2025 года. Крупные игроки хеджируются через многолетние договоры поставок и технологию расширения пигментов, в то время как более мелкие производители рискуют потерями запасов. НИОКР интенсифицируется вокруг систем смол, оптимизированных по непрозрачности, и дисперсий наночастиц, которые снижают загрузку TiO₂ без ущерба для укрывистости, однако широкомасштабная коммерциализация все еще находится в трех-четырех годах.

Нехватка квалифицированных промышленных маляров

Строительный сектор США сталкивается с дефицитом около 501 000 рабочих в 2024 году, включая примерно 100 000 аппликаторов покрытий[1]Associated Builders and Contractors, "2024 Construction Workforce Shortage Tops Half a Million," abc.org. Эскалация заработной платы и задержки в планировании распространены в контрактах мостов, резервуаров и верфей. Робототехнические стартапы, такие как PaintJet, привлекли 10 млн долл. США венчурного финансирования для развертывания автономных распылителей, которые сокращают трудозатраты до 30%. Производители упрощают соотношения смешивания и расширяют температурные окна, чтобы менее опытные бригады все еще могли соответствовать спецификациям. Несмотря на эти меры смягчения, ожидается, что хроническая нехватка рабочей силы ограничит эффективный рост спроса в загруженных мегаполисах по крайней мере до 2027 года.

Сегментный анализ

По типу смолы: доминирование акриловых с быстрорастущим полиуретаном

Акриловые химические составы сгенерировали наибольшую долю выручки 2024 года в 35%, поскольку они балансируют твердость и гибкость как в настенных красках, так и в поддерживающих покрытиях[2]SpecialChem, "Acrylic Resin for Paints & Coatings," coatings.specialchem.com. Конечные пользователи ценят низкотемпературное пленкообразование и снижение запаха в водоразбавляемых акриловых материалах нового поколения. Полиуретановая когорта продвигается с среднегодовым темпом роста 5,10%, поскольку автопроизводители и специалисты по напольным покрытиям принимают двухкомпонентные водоразбавляемые версии, которые соперничают с долговечностью растворительных. Составители капитализируют на достижениях алифатических изоцианатов, которые сопротивляются пожелтению под жестким УФ. Алкиды теряют долю, но все еще обслуживают быстросохнущие металлические грунтовки и рынки подрядчиков, чувствительных к стоимости. Полиэфирные смолы вырезают ниши порошковых покрытий на ограждениях и панелях HVAC. Специальные гибридные системы приносят более высокие маржи, позволяя производителям среднего размера защищать ценообразование против массовых товарных поставщиков акрила. В течение прогнозного горизонта рынок красок и покрытий США увидит, как полиуретан отщипывает от акрилового лидерства в промышленном и автомобильном использовании, хотя акрил останется доминирующим в потребительских и строительных каналах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: превосходство водоразбавляемых и импульс порошковых

Водоразбавляемые системы удерживали 67% продаж 2024 года, отражая регулятивный и потребительский импульс. Непрерывные достижения в модификаторах реологии и связующих без коалесцента закрыли исторические разрывы в производительности против растворительных альтернатив, стимулируя рост выше тренда, поскольку рынок красок и покрытий США смещается к более зеленым опциям. Порошковая технология набирает долю в бытовой технике, металлической мебели и автомобильных дисках благодаря нулевым выбросам ЛОС и рекуперируемому избыточному распылу. Растворительные платформы остаются необходимыми в отдельных тяжелых и морских условиях, где условия отверждения суровы, но последовательные правила качества воздуха будут продолжать размывать их долю. Гибридные порошково-жидкие линии появляются в мастерских покраски работ, которые нуждаются в цветовой гибкости и высоких возможностях наращивания пленки. В совокупности эти сдвиги меняют технологический микс и подпитывают инвестиции в моделирование энергии отверждения, роботы порошкового распыления и системы LED-УФ ламп.

По каналу распространения: контроль магазинов с цифровым ускорением

Собственные торговые точки захватили 40% выручки в течение 2024 года, давая вертикально интегрированным гигантам, таким как Sherwin-Williams, преимущество в сервисах подбора цвета и программах лояльности профессиональных подрядчиков. Независимые дилеры красок все еще процветают в сельских и малых мегаполисах, запасая нишевые бренды и предлагая консультации на месте. Крупные розничные сети контролируют большие объемы DIY, но сталкиваются с утечкой доли в онлайн-маркетплейсы. Трек электронной коммерции, растущий с среднегодовым темпом роста 7,66%, выигрывает от моделей прямой доставки, которые минимизируют посредников и обеспечивают подписочное пополнение для профессиональных перекрасчиков. Прямые поставки OEM сохраняют важность в сборках, требующих точного по времени секвенирования. Через каналы всеобъемлющая стратегия теперь базовая: получение в тот же день, мобильный статус заказа и AR выбор цвета подпитывают клиентскую приверженность и дополнительные галлоны для рынка красок и покрытий США

По отрасли конечного пользователя: архитектурная стабильность и автомобильный подъем

Архитектурные применения обеспечили 45% стоимости в 2024 году и отслеживают среднегодовой темп роста 4,88% до 2030 года благодаря устойчивым циклам перекраски и продолжающемуся всплеску улучшения домов. Размер рынка красок и покрытий США для жилой перекраски расширяется, поскольку цифровые инструменты визуализации цвета снижают тревогу выбора цвета для домовладельцев. В автомобильном производстве покрытия эволюционируют за пределы эстетики к охвату функциональных атрибутов, таких как сопротивление сколам камней и термическое управление для корпусов батарей. Самовосстанавливающиеся прозрачные покрытия и нано-керамические топкоуты переходят от концептуальных автомобилей в ограниченные производственные серии. Связанные с инфраструктурой защитные покрытия будут продолжать опережать ВВП, поскольку коррозионные мандаты ужесточаются. Деревянные покрытия выигрывают от премиального обновления шкафов, в то время как упаковочные покрытия используют спрос электронной коммерции на стабильные покрытия на банках и гибких материалах. Разнообразный профиль спроса смягчает отрасль от жилищных колебаний одного сектора.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Региональные центры спроса расходятся. Юго-восток лидирует в расширении объемов, поскольку Теннесси, Джорджия и Каролины привлекают решоринговые производства, которые специфицируют высокопроизводительные промышленные покрытия. Строительство квартир и распределительных центров во Флориде и Техасе добавляет архитектурные галлоны. Объемы среднего запада остаются стабильными, поскольку автомобильные OEM электрифицируют мощности в Мичигане и Огайо, открывая проходной спрос для электроосаждения грунтовок и порошковых прозрачных покрытий. Северо-восток показывает устойчивый спрос на перекраску, обусловленный более старым жилищным фондом, однако нехватка рабочей силы удлиняет сроки проектов и ограничивает рост. Западные прибрежные штаты принуждают более строгие лимиты ЛОС, которые ускоряют поглощение водоразбавляемых и УФ и стимулируют инвестиции в исследования и разработки в лабораториях, смежных с Силиконовой долиной.

Конкурентный ландшафт

Изучаемый рынок высоко консолидирован. Sherwin-Williams, PPG и RPM International держат верхний уровень, сочетая широкие продуктовые линейки с собственными розничными сетями или многосекторными промышленными позициями. Претенденты средней капитализации капитализируют на гибкости. Стратегически автоматизация возникает как дифференциатор. Цифровизация также формирует конкуренцию; студии цвета виртуальной реальности и движки подбора тона с ИИ сокращают циклы дизайна. Аккредитация устойчивости теперь базовая: составы, готовые к EPD, и пилоты переработанной упаковки влияют на спецификацию в проектах, сертифицированных LEED. Эти инициативы углубляют ров для инноваторов и повышают затраты переключения на рынке красок и покрытий США.

Лидеры отрасли красок и покрытий США

-

The Sherwin-Williams Company

-

PPG Industries, Inc.

-

RPM International Inc.

-

Masco Corporation

-

Axalta Coating Systems, LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: PPG Industries, Inc., объявила о своем плане инвестировать 380 млн долл. США в строительство нового производственного предприятия аэрокосмических покрытий и герметиков в Шелби, Северная Каролина.

- Май 2024: PPG Industries, Inc., представила планы направить 300 млн долл. США в передовое производство по всей Северной Америке с целью удовлетворения растущего спроса на автомобильные краски и покрытия.

Охват отчета по рынку красок и покрытий США

Краски и покрытия - это тонкие материалы, наносимые на поверхность для защиты, украшения или улучшения функциональности подлежащего слоя. Покрытия часто относятся к системам на основе растворителей, тогда как краски обычно относятся к водным системам. Они часто наносятся кистью, валиком, распылителем или аппликатором. Они изготовлены из смол, пигментов, растворителей и других ингредиентов. Рынок красок и покрытий США сегментирован по типу смолы, технологии и отрасли конечного пользователя. Рынок сегментирован по типу смолы: акриловые, алкидные, полиуретановые, эпоксидные, полиэфирные и другие типы смол. По технологии рынок сегментирован на водоразбавляемые, растворительные, порошковые покрытия и другие технологии. По отрасли конечного пользователя рынок сегментирован на архитектурную, автомобильную, древесную, промышленную, транспортную и упаковочную. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (млн долл. США).

| Акриловые |

| Алкидные |

| Полиуретановые |

| Эпоксидные |

| Полиэфирные |

| Другие типы смол |

| Водоразбавляемые |

| Растворительные |

| Порошковые покрытия |

| УФ-технологии |

| Собственные магазины компаний |

| Независимые дилеры красок |

| Крупные розничные сети и домашние центры |

| Прямо к промышленным OEM |

| Электронная коммерция |

| Архитектурная |

| Автомобильная |

| Древесная |

| Защитные покрытия |

| Общепромышленная |

| Транспортная |

| Упаковочная |

| По типу смолы | Акриловые |

| Алкидные | |

| Полиуретановые | |

| Эпоксидные | |

| Полиэфирные | |

| Другие типы смол | |

| По технологии | Водоразбавляемые |

| Растворительные | |

| Порошковые покрытия | |

| УФ-технологии | |

| По каналу распространения | Собственные магазины компаний |

| Независимые дилеры красок | |

| Крупные розничные сети и домашние центры | |

| Прямо к промышленным OEM | |

| Электронная коммерция | |

| По отрасли конечного пользователя | Архитектурная |

| Автомобильная | |

| Древесная | |

| Защитные покрытия | |

| Общепромышленная | |

| Транспортная | |

| Упаковочная |

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка красок и покрытий США?

Рынок красок и покрытий США составляет 36,52 млрд долл. США в 2025 году и прогнозируется достичь 44,98 млрд долл. США к 2030 году.

Какой технологический сегмент занимает наибольшую долю?

Водоразбавляемая технология лидирует с 67% долей в 2024 году и расширяется с среднегодовым темпом роста 4,93% до 2030 года.

Как IIJA повлияет на спрос на краски?

IIJA добавляет примерно 1,2% к рыночному среднегодовому темпу роста, повышая спрос на защитные покрытия для мостов и автомагистралей в течение следующих трех-четырех лет.

Почему порошковые покрытия набирают популярность?

Нулевые выбросы ЛОС, рекуперация избыточного распыла и улучшенная долговечность делают порошковые покрытия привлекательными в бытовой технике, архитектуре и автомобильных деталях.

Последнее обновление страницы: