Размер и доля рынка порошковых покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 13.59 Миллиардов долларов США |

| Размер Рынка (2030) | 17.94 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.66% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка порошковых покрытий от Mordor Intelligence

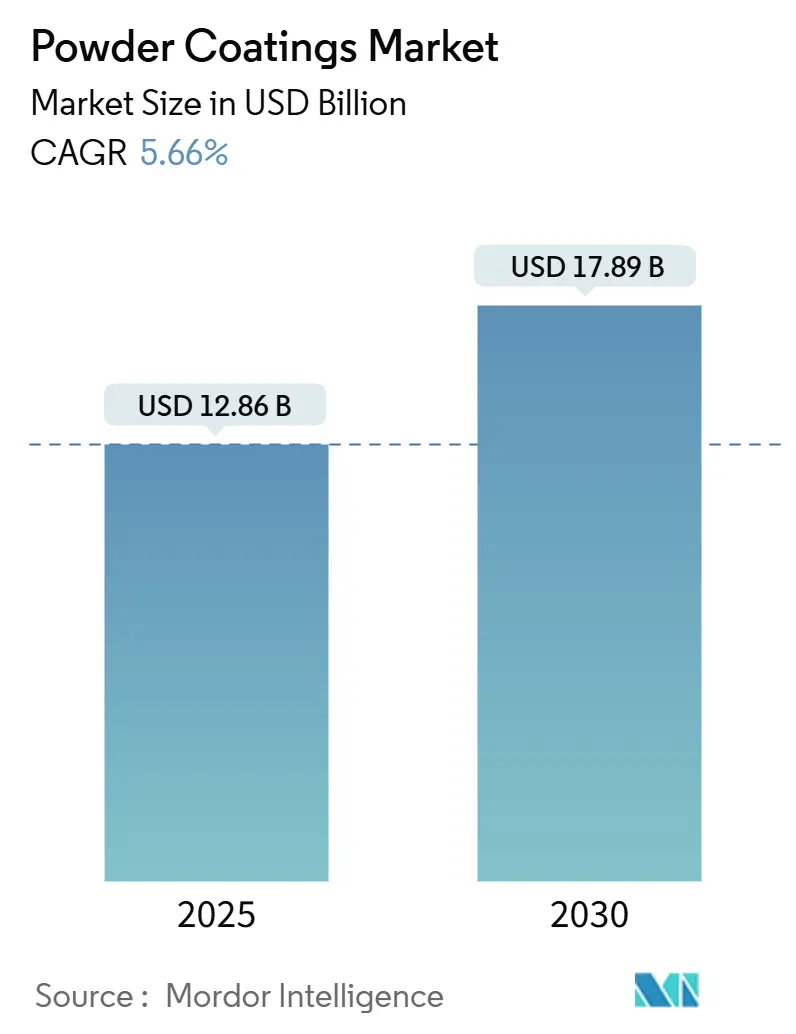

Размер рынка порошковых покрытий оценивается в 12,86 миллиарда долларов США в 2025 году и, как ожидается, достигнет 17,89 миллиарда долларов США к 2030 году при CAGR 5,66% в течение прогнозного периода (2025-2030). Спрос растет, поскольку технология предлагает безрастворные однослойные покрытия, соответствующие ужесточающимся правилам по ЛОС и минимизирующие производственные отходы. Активная промышленная деятельность в Азиатско-Тихоокеанском регионе, ускоряющееся внедрение низкотемпературных химических составов для термочувствительных подложек и усилия OEM по локализации цепочек поставок являются широкими тенденциями, поддерживающими рынок порошковых покрытий. Полиэфирные смолы, составы низкой запекания и тонкопленочные системы устанавливают новые эталоны производительности, расширяющие область применения за пределы традиционных металлических деталей. Хотя волатильность сырья и ограничения применения на очень тонких пленках сдерживают динамику, общая траектория остается уверенно восходящей, поддерживаемая повышением эффективности и мандатами по сокращению углерода.

Ключевые выводы отчета

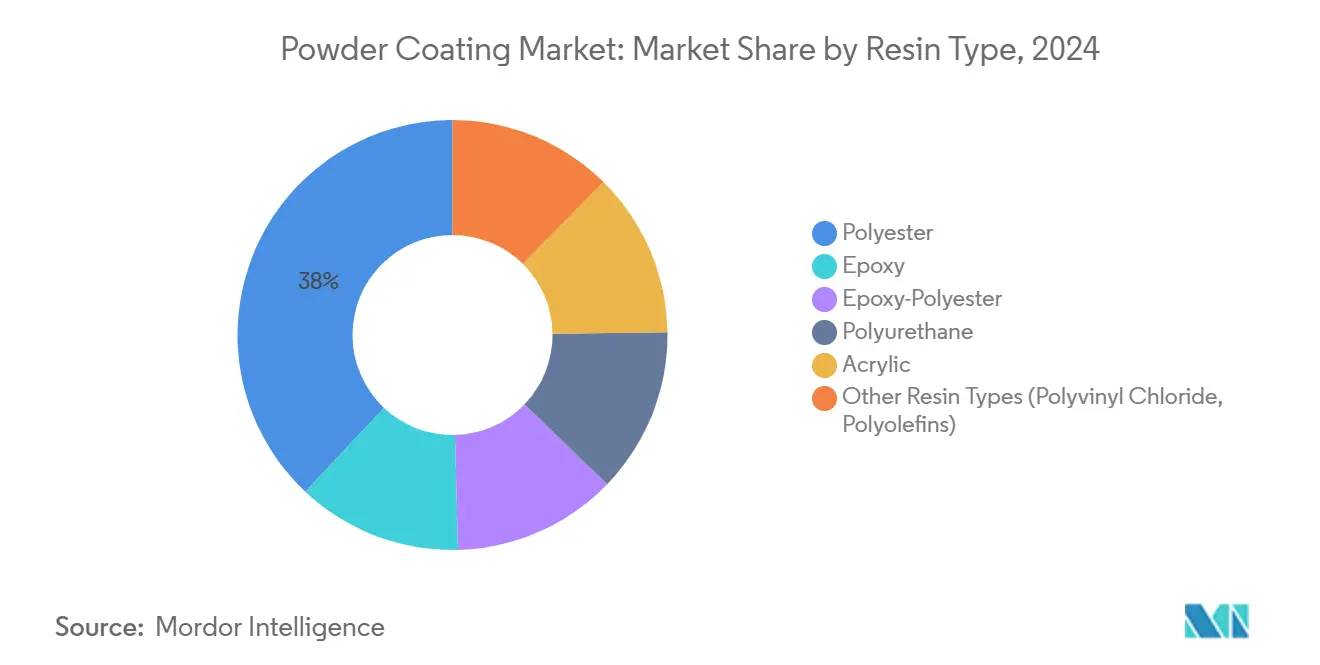

- По типу смолы полиэфир захватил 38% доли рынка порошковых покрытий в 2024 году и, как ожидается, покажет самый быстрый CAGR 6,25% до 2030 года.

- По типу покрытия термореактивные составы занимали 90% размера рынка порошковых покрытий в 2024 году, в то время как термопластичные альтернативы прогнозируется расширить на 6,01% CAGR до 2030 года.

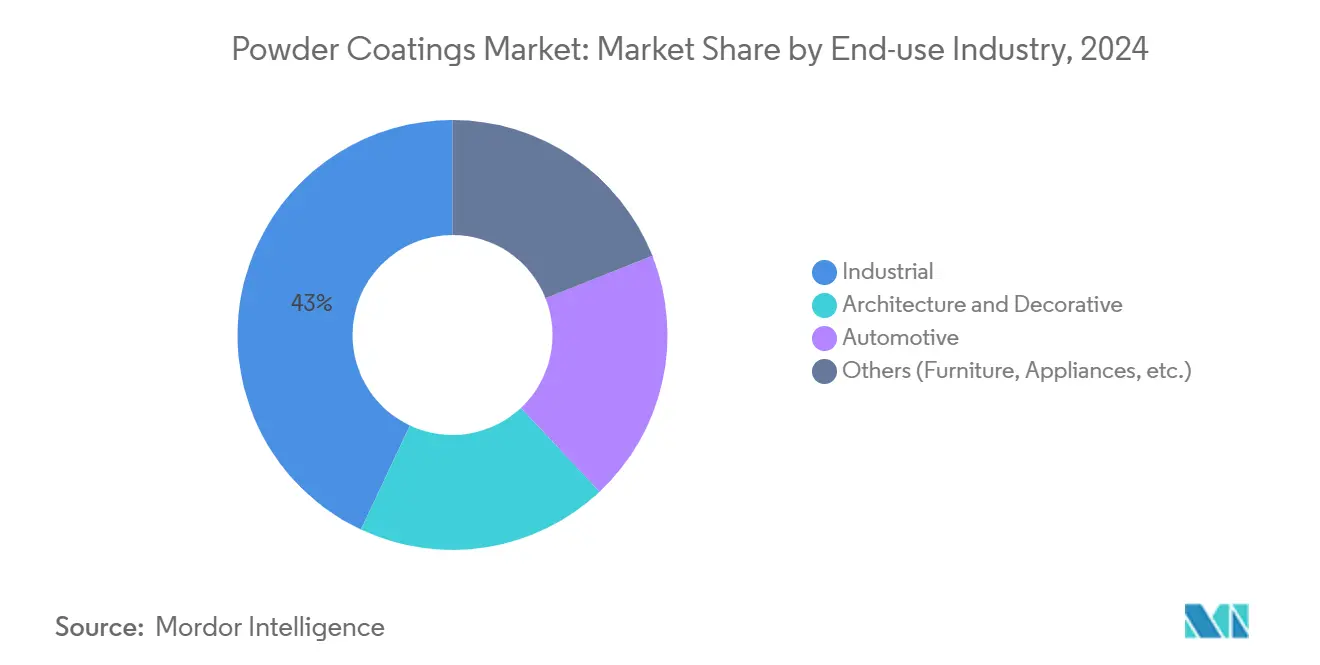

- По отрасли конечного использования промышленный сегмент лидировал с 43% выручки в 2024 году и прогнозируется увеличение с CAGR 6,39% между 2025 и 2030 годами.

- По подложке древесноволокнистая плита средней плотности (МДФ) и другие древесные композиты являются самым быстрорастущим классом подложек с CAGR 6,1% (2025-2030). Металлическая подложка занимала 80% размера рынка порошковых покрытий в 2024 году.

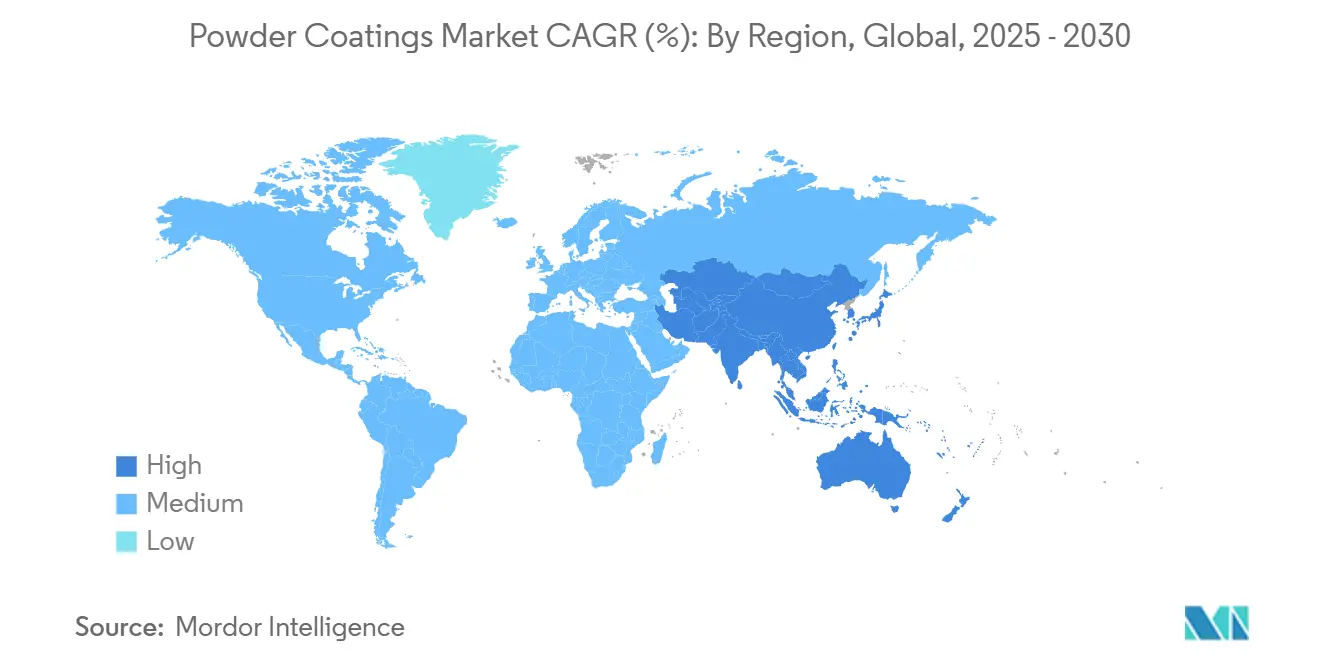

- По географии Азиатско-Тихоокеанский регион доминировал на рынке порошковых покрытий с долей 55% в 2024 году и, как прогнозируется, будет расти с CAGR 5,89% до 2030 года.

Глобальные тенденции и аналитика рынка порошковых покрытий

Анализ влияния драйверов

| Драйвер | (~) % влияние на CAGR рынка | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие регулирования выбросов ЛОС и декарбонизации, ускоряющие безрастворные покрытия | +1.8% | Глобально, с наивысшим влиянием в Европе и Северной Америке | Среднесрочно (2-4 года) |

| Химические составы низкой запекания открывают возможности для МДФ и термочувствительных подложек | +1.2% | Азиатско-Тихоокеанский регион, с растущим внедрением в Европе | Среднесрочно (2-4 года) |

| Растущий выпуск бытовой техники в АСЕАН и Индии при поддержке притока ПИИ | +0.9% | Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Решоринг автомобильного производства в Мексике и Европе повышает спрос OEM | +0.7% | Северная Америка, Европа | Среднесрочно (2-4 года) |

| Мегапроекты инфраструктуры ССЗ стимулируют архитектурные покрытия алюминиевых профилей | +0.5% | Ближний Восток, особенно Саудовская Аравия и ОАЭ | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие регулирования выбросов ЛОС трансформируют технологии покрытий

Регулирующие органы теперь рассматривают порошковые покрытия как наименее загрязняющую промышленную отделку, поскольку процесс выделяет незначительное количество ЛОС и исключает дорогостоящие этапы рекуперации растворителей[1]United States Environmental Protection Agency, "Clean Lines: Strategies for Reducing Your Environmental Footprint," epa.gov. Автомобильные исследования жизненного цикла показывают, что переход на порошок сокращает 23,40 кг CO₂ и 1,47 кг ЛОС на автомобиль по сравнению с жидкой краской, создавая измеримый дивиденд устойчивости, который резонирует с дорожными картами декарбонизации OEM. Зеленая сделка Европы и обновленные национальные стандарты выбросов EPA США подталкивают покрывателей к ускорению замены растворосодержащих грунтовок. Ведущие составители опередили более строгие лимиты, запустив химические составы без ТГИК и без хрома, которые предвосхищают будущие запреты. Растущие схемы углеродного ценообразования еще больше укрепляют бизнес-кейс, поскольку порошковые линии демонстрируют более низкую энергоемкость, чем многоступенчатые жидкие камеры. В результате глобальная установленная мощность для отделочных линий рынка порошковых покрытий расширяется быстрее, чем для любой другой технологии.

Химические составы низкой запекания расширяют возможности применения

Недавние прорывы позволяют полное отверждение ниже 120°C, разблокируя МДФ, пластики и композиты, которые ранее деформировались при традиционных режимах. Пионерские системы, обработанные при 248°F, обеспечивают низкоглянцевые, устойчивые к царапинам покрытия на собранной мебели, рамках для картин и декоративных панелях. Мебельный кластер Азиатско-Тихоокеанского региона является непосредственным бенефициаром, поскольку производители получают безЛОСный маршрут к ярким цветам без множественных финишных покрытий. Операторы линий также фиксируют двузначную экономию материала, поскольку электростатически нанесенный порошок восстанавливает избыточное распыление для повторного использования, улучшая передачу первого прохода. Практическая окупаемость происходит быстро, когда энергопотребление падает, учитывая более низкие установки печи. Глобальные поставщики продолжают совершенствовать химию смол для сокращения времени отверждения, позволяя скоростям конвейера расти и ежедневной пропускной способности подниматься.

Всплеск производства бытовой техники в Азии

Страны АСЕАН привлекли 50 миллиардов долларов США производственных ПИИ в 2023 году, большая часть из которых была предназначена для холодильников, стиральных машин и кондиционеров[2]ASEAN Secretariat, "ASEAN Investment Report 2024: ASEAN Economic Community 2025 and Foreign Direct Investment," asean.org. Производители бытовой техники предпочитают полиэфирный порошок за его цветостойкость и устойчивость к сколам во влажных кухнях, стимулируя дополнительный тоннаж для рынка порошковых покрытий. Поскольку бренды обещают углеродно-нейтральные фабрики, безрастворные линии квалифицируются для стимулов зеленого строительства, помогая экспортерам бытовой техники соответствовать европейским директивам по экодизайну. Покрыватели, запускающие тонкопленочные полиэфирные системы, сообщают о сокращении накопления пленки, которое обрезает общую массу покрытия, но поддерживает долговечность, ключевое преимущество при колебаниях цен на сталь. Эта петля обратной связи усиливает позицию полиэфира как самой большой и быстрорастущей группы смол до 2030 года.

Решоринг автомобильного производства стимулирует региональный спрос

Восхождение Мексики как топ-партнера по импорту США перенаправило инвестиции в мощности автомобильной краски в Северную Америку. По мере наращивания производства электромобилей порошковые покрытия обеспечивают диэлектрическую защиту для корпусов батарей и улучшенный контроль коррозии на легких сплавах. Европейские сборщики, возвращающие нишевые объемы из Азии, также выбирают порошок для соответствия целям устойчивости Евро 7. Глобальные мажоры, такие как PPG, добавили семь порошковых заводов с 2024 года для обслуживания локализованных графиков доставки точно в срок, сигнализируя о доверии к тому, что рынок порошковых покрытий будет продолжать затмевать растворосодержащие финишные покрытия в областях отделки OEM.

Анализ влияния ограничений

| Ограничение | (~) % влияние на CAGR рынка | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Трудность получения тонкой пленки порошкового покрытия | -0.7% | Глобально, с более высоким влиянием в прецизионных отраслях | Среднесрочно (2-4 года) |

| Ограниченная совместимость УФ-отверждаемого порошка со сложными геометриями | -0.5% | Северная Америка, Европа | Краткосрочно (≤ 2 лет) |

| Волатильное ценообразование полиэфирного и эпоксидного сырья подрывает маржу | -0.8% | Глобально, с более высоким влиянием на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Проблемы применения тонкой пленки ограничивают проникновение рынка

Ультрагладкие пленки 25 мкм остается трудно нанести равномерно, особенно на острых краях и углубленных полостях. Уменьшенная масса покрытия может снизить устойчивость к царапинам и непрозрачность, делая тонкопленочные порошки менее привлекательными для премиальных корпусов электроники, требующих безупречных поверхностей. Аппликаторы компенсируют более узкими окнами процесса и встроенными измерителями толщины, но изменчивость сохраняется на сложных геометриях. Жидкие альтернативы сохраняют долю в смартфонах и ноутбуках, поскольку распыленные краски легко достигают 10 мкм без апельсиновой корки. Модернизация оборудования-такая как усовершенствованные коронные пистолеты и псевдоожиженные бункеры-повышает капитальные затраты, замедляя принятие среди малых мастерских. Тем не менее, поставщики разрабатывают более тонкие распределения помола и проприетарные агенты потока для закрытия разрыва.

Ограничения УФ-отверждаемого порошка сдерживают рост

Хотя УФ-системы отверждения сокращают время выдержки в печи до секунд и подходят для пластиков, они требуют воздействия прямой видимости. Затененные углубления на автомобильных дисках или сложных частях бытовой техники могут оставаться недоотвержденными, рискуя механическим отказом. Ингибирование кислородом на поверхности может притупить глянец, если не установлены инертизация или азотные покрывала, добавляя стоимость. Специализированные лампы и автоматизированные конвейеры увеличивают площадь по сравнению с традиционными порошковыми камерами. Инноваторы, такие как Keyland Polymer, продают технологии двойного отверждения, сочетающие низкотемпературную сшивку с УФ-финишем для улучшения покрытия геометрии, но массовое восприятие будет зависеть от упрощенных пакетов оборудования. До тех пор термические порошки сохраняют доминирование в сложных сборках.

Сегментный анализ

По типу смолы: полиэфир доминирует благодаря универсальности

Полиэфирные композиции составляют 38% доли рынка порошковых покрытий в 2024 году, давая группе непревзойденный охват архитектурных, бытовых и автомобильных отделочных линий. Их прогнозируемый CAGR 6,25% означает, что полиэфирная часть рынка порошковых покрытий отражает устойчивость смолы к атмосферным воздействиям и широкую цветовую палитру. Переформулирование на безТГИКовые и низкозапекаемые сшивающие агенты согласуется с директивами экодизайна, в то время как достижения пигментации сохраняют глянец даже в прибрежных климатах. Рынок порошковых покрытий продолжает выигрывать, поскольку полиэфирные смеси включают функциональные наночастицы, которые улучшают выделение пятен без ущерба для скорости отверждения.

Эпоксидный порошок сохраняет стратегическую позицию в тяжелых внутренних условиях, таких как коммутационные аппараты и клапаны труб из-за превосходной химической стойкости. Однако УФ-хрупкость ограничивает наружное воздействие, ограничивая рост объема по сравнению с полиэфиром. Эпоксидно-полиэфирные гибриды смягчают меление и расширяют привлекательность для бытовой техники, стимулируя дополнительный спрос в развивающихся азиатских производственных центрах. Полиуретановые порошки вырезают премиальные ниши, где химическая стойкость и стойкость к истиранию оправдывают дополнительную стоимость; низкотемпературные отверждения Covestro открывают композитные колеса и детали из углеродного волокна для этой химии. Акриловые, ПВХ и полиолефиновые растворы решают специализированные требования, такие как антиграффитные транзитные панели или решетки посудомоечных машин, иллюстрируя широту опций, поддерживающих рост с диверсифицированными смолами.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По типу покрытия: термопласты наступают на термореактивы

Термореактивные составы доминировали на 90% рынка порошковых покрытий в 2024 году благодаря необратимым сшитым сетям, которые выдерживают УФ, химикаты и истирание. Их закрепившаяся позиция в автомобильных дисках, трубопроводах и строительных фасадах поддерживает высокий объем, а производственный масштаб обеспечивает лидерство по стоимости. Однако термопласты тренды вверх с CAGR 6,01%, поскольку переработчики ценят способность переплавлять или ремонтировать поверхности, функцию, ценимую в тяжелой технике и рамах тележек для покупок. За прогнозный горизонт термопластичная часть размера рынка порошковых покрытий может удвоиться, особенно там, где необходимы гибкие, ударостойкие покрытия.

Инновации центральны для этого сдвига. IFS Puroplaz PE16 демонстрирует, как модифицированные полиолефины достигают стальной адгезии, сохраняя пластичность, расширяя термопластичный охват на декоративные ограждения и игровые структуры. Аналогично, порошки на основе нейлона поддерживают толстые, устойчивые к сколам пленки на морских крепежах. Улучшенные огнестойкие формулировки делают термопласты совместимыми с электрическими корпусами, подрывая долю наследственных термореактивов. Хотя энергия отверждения остается выше, поскольку термопласты требуют расплавного потока при повышенных температурах, интенсивные исследования индуктивного нагрева и инфракрасных панелей нацелены на сужение этого разрыва во время развертываний 2025-2030.

По подложке: МДФ и дерево нарушают доминирование металла

Металлические подложки по-прежнему генерируют 80% глобального тоннажа, отражая эффективность электростатического применения и десятилетия оптимизации линий. Достижения предварительной обработки, такие как циркониевые нанопокрытия, дополнительно повышают адгезию подложки, помогая рынку порошковых покрытий отражать конкурентов оцинкованного листа. Однако CAGR сегмента МДФ 6,1% превосходит все другие материалы, стимулируемый энергосберегающими печами, которые отверждают при 120°C без пожелтения древесноволокнистой плиты. Экспортеры мебели сообщают о сокращении времени цикла на 30% после отказа от жидких грунтовок, делая порошок катализатором бережливого производства.

Пластиковые и композитные компоненты также набирают позиции, поскольку автопроизводители преследуют снижение веса. Системы двойного отверждения термореактивов сначала прихватывают при 110°C, затем сшиваются с УФ, избегая деформации подложки на углеродных батарейных лотках. Проводящие грунтовки расширяют покрытие порошка на стекло и керамику для высококачественных осветительных приборов. Хотя непроводящие поверхности требуют дополнительной подготовки, продолжающиеся НИОКР по углеродно-точечным добавкам обещают лучшее удержание заряда, потенциально разблокируя более широкий класс подложек к 2030 году.

По отрасли конечного использования: промышленные применения ведут рост

Промышленное оборудование занимало 43% выручки 2024 года, подчеркивая его роль как крупнейшего потребляющего сектора в рынке порошковых покрытий. Расширение с CAGR 6,39% до 2030 года показывает, что двигатели, насосы и изготовленное оборудование будут продолжать переходить с мокрой эмали для сокращения переделок и соответствия аудитам ESG клиентов. Прочные порошковые пленки сопротивляются гидравлическим жидкостям, продлевают интервалы обслуживания и упрощают консолидацию деталей, поскольку грунтовки и финишные покрытия объединяются в один проход. Эта надежность поддерживает решения о покупке для строителей строительного оборудования, сталкивающихся с давлением затрат на гарантию.

Автомобильные OEM представляют возможность по мере эскалации производства электромобилей. Interpon A5000 отвечает потребностям долговечности коммерческих транспортных средств, предлагая устойчивые к сколам текстуры, которые переживают гравийные брызги, сокращая выбросы растворителей на 95% по сравнению с прошлыми жидкими системами. Архитектурное и декоративное потребление выигрывает от сертификаций зеленого строительства, которые благоприятствуют порошковым финишам на алюминиевых профилях и стальной фасадной облицовке. Низкотемпературные продукты отверждения теперь покрывают лицевые стороны МДФ-шкафов, позволяя производителям мебели стандартизировать одну отделочную линию как для металла, так и для дерева. Эти межотраслевые расширения закрепляют рынок порошковых покрытий как основу в современном производстве.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сохранил 55% глобального спроса в 2024 году и находится на пути к CAGR 5,89% к 2030 году, что переводится в более чем половину прироста размера рынка порошковых покрытий за период. Восстановление строительства Китая, ускоряющийся выпуск капитальных товаров Индии и всплеск сборки белой техники АСЕАН-все питает региональное потребление. Многонациональные компании продолжают добавлять местные мощности; завод AkzoNobel в Гвалиоре принес 5 166 т/год онлайн в сентябре 2024 года, сигнализируя о постоянном доверии к внутреннему аппетиту.

Северная Америка выигрывает от политики решоринга. Строгий лимит ЛОС Агентства по охране окружающей среды США катализирует модернизацию заводов, а сборочный коридор Мексики теперь специфицирует порошок на кронштейнах шасси и колесных ободьях для соответствия правилам содержания USMCA. Региональные составители подчеркивают более быстрый оборот сопоставления цветов, поскольку порошки могут быть партированы локально без высокорастворных лабораторных контролей безопасности.

Европа зрелая установленная база фокусируется на инновациях, а не на объеме. Предварительная антидемпинговая пошлина на импорт азиатской эпоксидной смолы, принятая в 2025 году, защищает производителей ЕС от ценовых колебаний, стабилизируя маржи сырья для внутренних производителей порошка[3]European Commission, "Commission Implementing Regulation (EU) 2025/393 Imposing a Provisional Anti-Dumping Duty on Imports of Epoxy Resins," eur-lex.europa.eu. Программы устойчивости стимулируют НИОКР в биоосновные смолы и системы отверждения на возобновляемой энергии, обеспечивая продолжающееся лидерство с низким углеродом.

Рынок порошковых покрытий Ближнего Востока и Африки видит выраженный подъем от миллиардно-долларовых мегапроектов, таких как NEOM, расширения метро Дохи и логистических зон ОАЭ. Al Taiseer Aluminium управляет 21% сегмента отделки профилей Залива, подчеркивая, как региональные чемпионы формируют нормы спецификаций. Латинская Америка остается меньшей в абсолютных терминах, но автомобильные инвестиции в Бразилии и Аргентине постепенно поднимают потребление, особенно полиэфирных финишных покрытий.

Конкурентная среда

Рынок порошковых покрытий фрагментирован; пять топ-поставщиков генерируют примерно 37% мировой выручки. AkzoNobel, PPG Industries, Sherwin-Williams, Axalta и Jotun используют широкие портфели плюс глобальные сети технического обслуживания, создавая барьеры переключения для OEM. Трубопроводы приобретений остаются активными-покупка PPG порошкового подразделения Arsonsisi продвинула его итальянский охват и заполнила пробелы в сопоставлении цветов для линий бытовой техники. Экономия масштаба позволяет мажорам вести переговоры по контрактам полипропиленгликоля и ТГИК на выгодных условиях, смягчая шоки маржи во время скачков сырья.

Среднеуровневые челленджеры вырезают ниши с применительным ноу-хау. Региональные инноваторы фокусируются на пользовательских оттенках и маломассовой гибкости, атрибуты, ценимые мастерскими, обслуживающими архитектурные фасады с заказными цветовыми схемами. Однако капиталоемкие исследования нано-добавок и биоосновых смол могут расширить ресурсные диспропорции в течение следующих пяти лет.

Лидеры отрасли порошковых покрытий

-

Akzo Nobel N.V.

-

Axalta Coating Systems, LLC

-

Jotun

-

PPG Industries, Inc.

-

The Sherwin-Williams Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Февраль 2025 года: Kansai Helios Coatings объявила о новых инвестициях в США для строительства своего крупнейшего порошкового завода в США в Джонстауне, Огайо. Это расширение нацелено на увеличение производственной мощности компании в четыре раза и улучшение инфраструктуры, отражая сильную приверженность устойчивости, инновациям и превосходству в возможностях покрытий.

- Сентябрь 2024 года: Akzo Nobel India начала коммерческое производство продуктов порошковых покрытий на своем заводе в Гвалиоре в Мадхья-Прадеш. Ожидается, что эта разработка укрепит позицию компании на рынке порошковых покрытий за счет увеличения ее производственной мощности и удовлетворения растущего спроса в регионе.

- Октябрь 2024 года: AkzoNobel представила Interpon A5000 для коммерческих транспортных средств, нацеленную на превосходную устойчивость к сколам и сокращенные циклы запекания. Эта новая линия предлагает превосходную защиту от коррозии, УФ-стойкость и долговечность против химикатов, таких как бензин, дизель и масло.

Охват глобального отчета рынка порошковых покрытий

Покрытия используются для обеспечения цвета/текстуры различных объектов. Помимо эстетических применений, покрытия также используются для защиты/увеличения срока службы металлов и других материалов. Благодаря вышеупомянутым факторам они все чаще используются в различных секторах конечных пользователей, включая строительство и инфраструктуру, автомобильную и транспортную, нефтегазовую и другие отрасли. Рынок порошковых покрытий сегментирован по типу смолы, отрасли конечного пользователя и географии. Рынок сегментирован по типу смолы: акриловая, эпоксидная, полиэфирная, полиуретановая, эпоксидно-полиэфирная и другие типы смол. По отрасли конечного пользователя рынок сегментирован на архитектуру и декоративные покрытия, автомобильную, промышленную и другие отрасли конечных пользователей. Отчет также охватывает размер рынка и прогнозы для рынка порошковых покрытий в 15 странах в основных регионах. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (млн долларов США).

| Эпоксидная |

| Полиэфирная |

| Эпоксидно-полиэфирная |

| Полиуретановая |

| Акриловая |

| Другие типы смол (поливинилхлорид, полиолефины) |

| Термореактивные порошковые покрытия |

| Термопластичные порошковые покрытия |

| Архитектура и декоративные покрытия |

| Автомобильная |

| Промышленная |

| Прочие (мебель, бытовая техника и т.д.) |

| Металл |

| МДФ и дерево |

| Пластики и композиты |

| Стекло и другие непроводящие подложки |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанская область | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Франция | |

| Соединенное Королевство | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу смолы | Эпоксидная | |

| Полиэфирная | ||

| Эпоксидно-полиэфирная | ||

| Полиуретановая | ||

| Акриловая | ||

| Другие типы смол (поливинилхлорид, полиолефины) | ||

| По типу покрытия | Термореактивные порошковые покрытия | |

| Термопластичные порошковые покрытия | ||

| По отрасли конечного использования | Архитектура и декоративные покрытия | |

| Автомобильная | ||

| Промышленная | ||

| Прочие (мебель, бытовая техника и т.д.) | ||

| По подложке | Металл | |

| МДФ и дерево | ||

| Пластики и композиты | ||

| Стекло и другие непроводящие подложки | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанская область | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Франция | ||

| Соединенное Королевство | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков размер рынка порошковых покрытий в 2025 году?

Размер рынка порошковых покрытий составляет 12,86 миллиарда долларов США в 2025 году и, как прогнозируется, поднимется до 17,89 миллиарда долларов США к 2030 году.

Какой тип смолы доминирует в спросе на порошковые покрытия?

Полиэфирные системы лидируют с долей рынка 38% в 2024 году и показывают самый высокий прогнозируемый CAGR 6,25% до 2030 года.

Почему важны порошковые покрытия низкой запекания?

Они отверждаются ниже 120°C, позволяя применение на МДФ, пластиках и композитах, сокращая использование энергии печи и расширяя охват рынка.

Какой регион предлагает самые быстрые перспективы роста?

Азиатско-Тихоокеанский регион удерживает 55% глобального спроса и продвигается с CAGR 5,89%, подпитываемый расширением производства и инфраструктурными расходами.

Что сдерживает более широкое принятие порошковых покрытий?

Проблемы включают достижение ультратонких пленок на сложных деталях, ограничения УФ-отверждаемых порошков для затененных геометрий и волатильное ценообразование полиэфирного и эпоксидного сырья.

Насколько концентрирована поставщическая среда?

Пять топ-игроков коллективно вносят около 37% выручки, указывая на фрагментированную рыночную структуру.

Последнее обновление страницы: