Размер и доля рынка промышленных покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 41.97 Миллиардов долларов США |

| Размер Рынка (2030) | 49.58 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.39% CAGR |

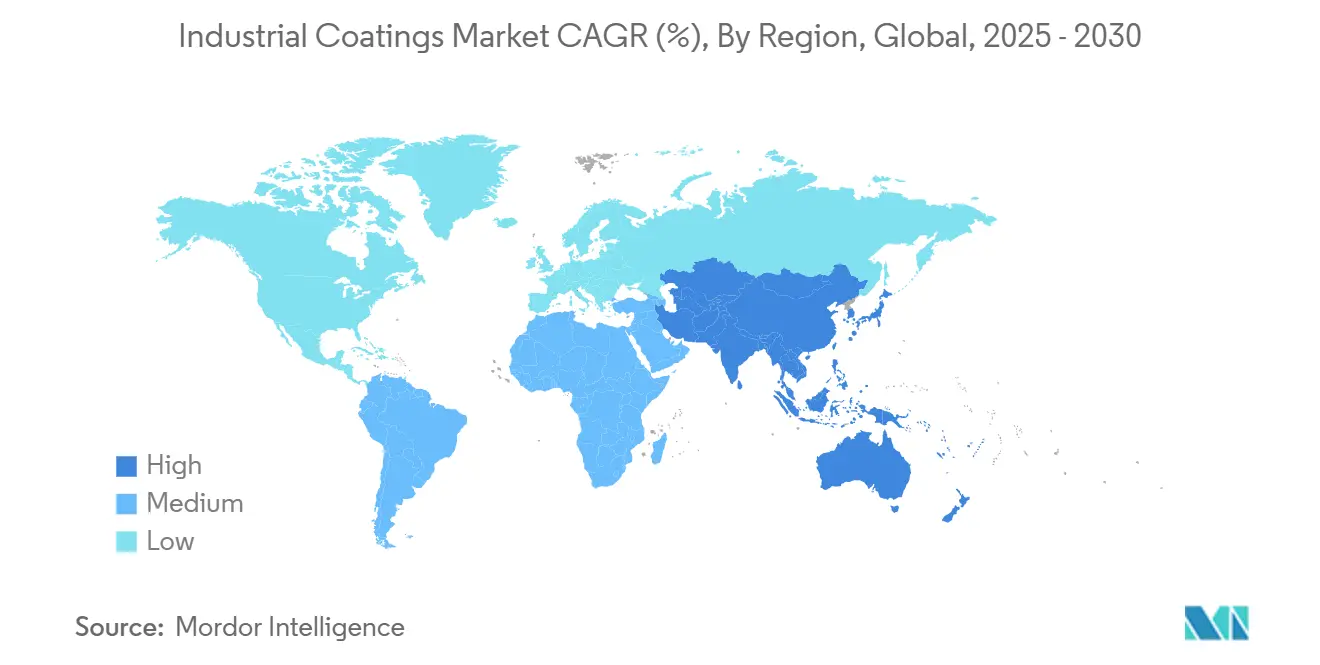

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

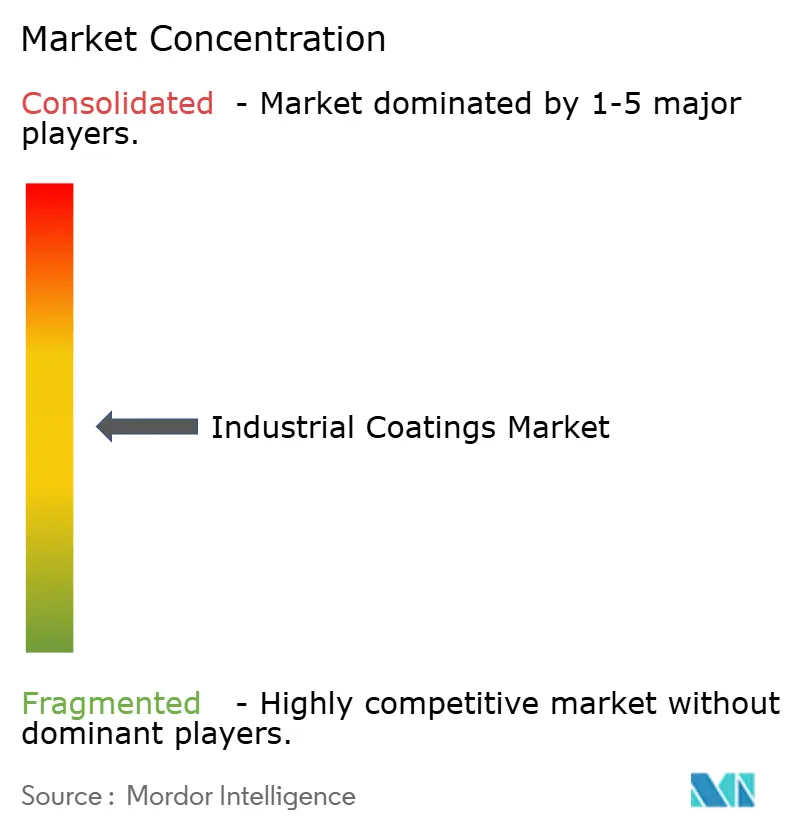

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка промышленных покрытий от Mordor Intelligence

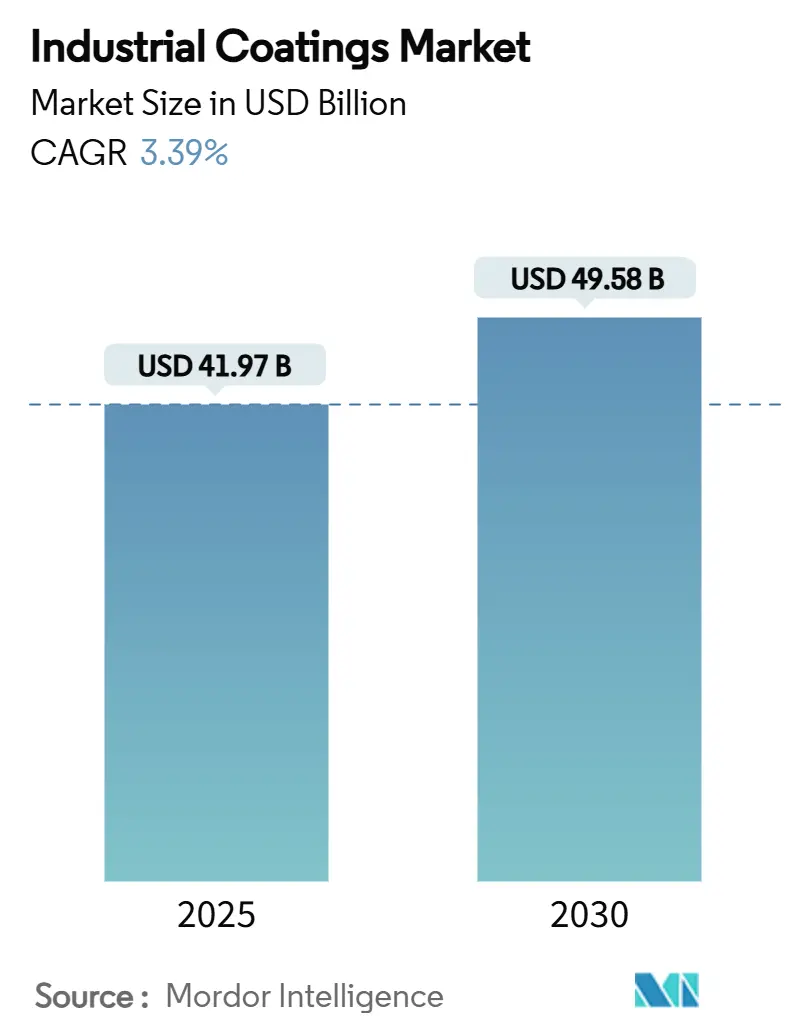

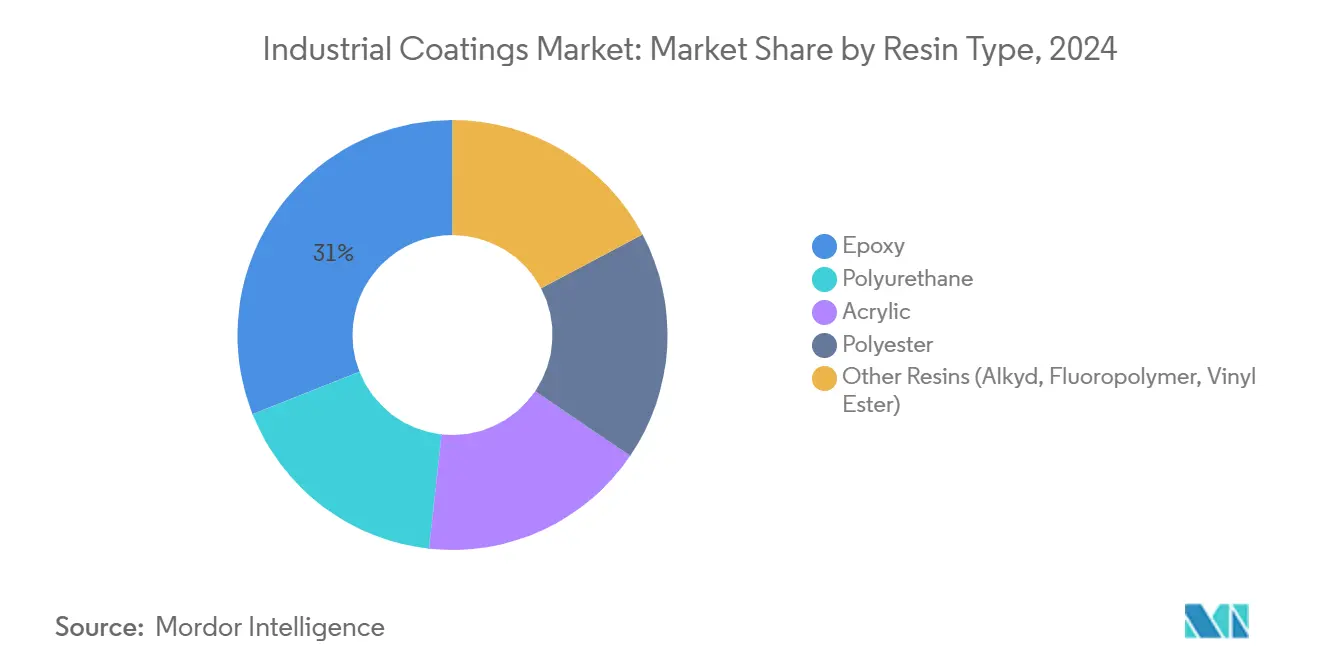

Размер рынка промышленных покрытий оценивается в 41,97 млрд долларов США в 2025 году и ожидается, что достигнет 49,58 млрд долларов США к 2030 году при среднегодовом темпе роста 3,39% в прогнозируемый период (2025-2030). Динамику рынка формирует ускоряющееся внедрение нанотехнологий, которые улучшают характеристики покрытий при снижении расхода материалов, и быстрое замещение продуктов на растворителях устойчивыми водно-дисперсионными и порошковыми технологиями. Азиатско-Тихоокеанский регион лидирует с долей 51% в 2024 году благодаря масштабным инвестициям в инфраструктуру и росту производства в Китае и Индии. Эпоксидные смолы доминируют с долей 31%, развиваясь со среднегодовым темпом роста 6% благодаря превосходной химической стойкости и адгезионным свойствам, что делает их незаменимыми в высокопроизводительных применениях в энергетике, инфраструктуре и тяжелой промышленности. Регулятивные требования по летучим органическим соединениям (ЛОС) ужесточаются по всему миру, побуждая производителей ускорить инновации в области низко- и безЛОСовых химических составов, тем самым создавая новые возможности для производителей, оснащенных зелеными технологиями. Между тем, консолидация ускоряется, поскольку ведущие поставщики приобретают специализированные компании для укрепления регионального охвата и технологической глубины, даже при том что более 20 крупных конкурентов поддерживают фрагментированный ландшафт.

Ключевые выводы отчета

- По типу смолы эпоксидные покрытия лидировали с 31% доли рынка промышленных покрытий в 2024 году, тогда как полиуретан прогнозируется к росту со среднегодовым темпом 5,02% до 2030 года.

- По технологии продукты на растворителях все еще составляли 37% размера рынка промышленных покрытий в 2024 году, но водно-дисперсионные покрытия демонстрируют самое быстрое внедрение, растя со среднегодовым темпом 4,89% в тот же период.

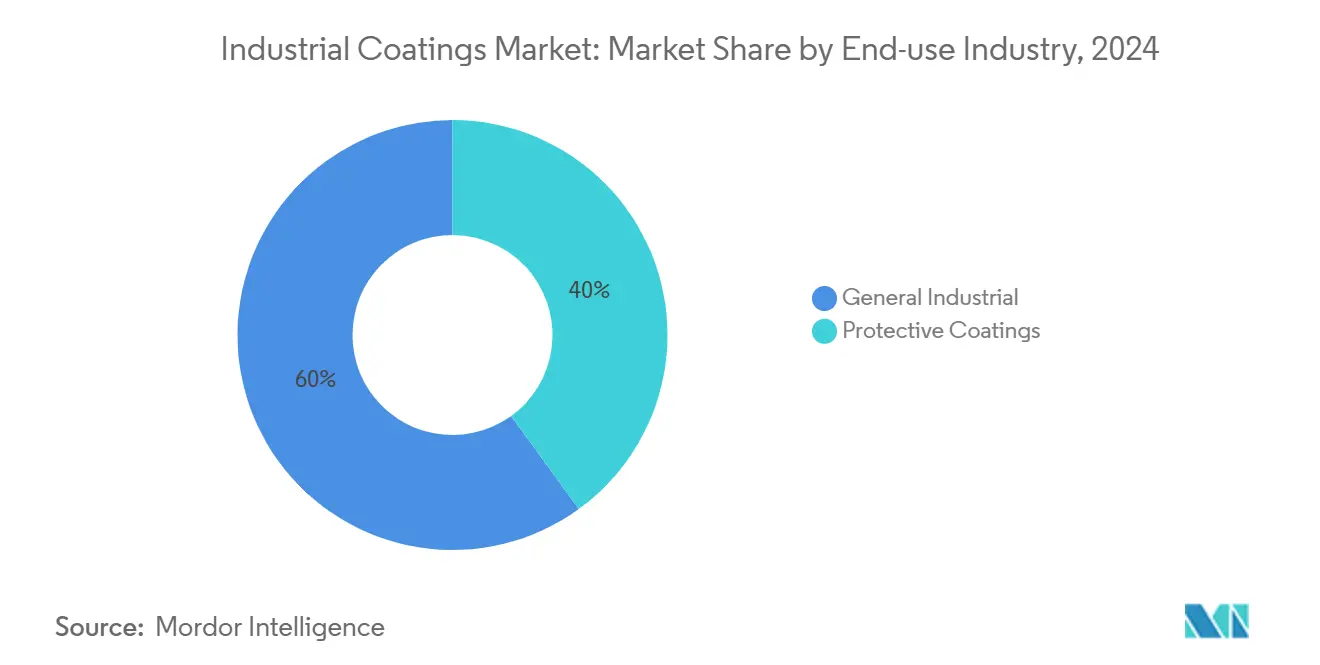

- По отрасли конечного использования общепромышленные применения захватили 60% доходной доли рынка промышленных покрытий в 2024 году и прогнозируются к росту со среднегодовым темпом 4,08% до 2030 года.

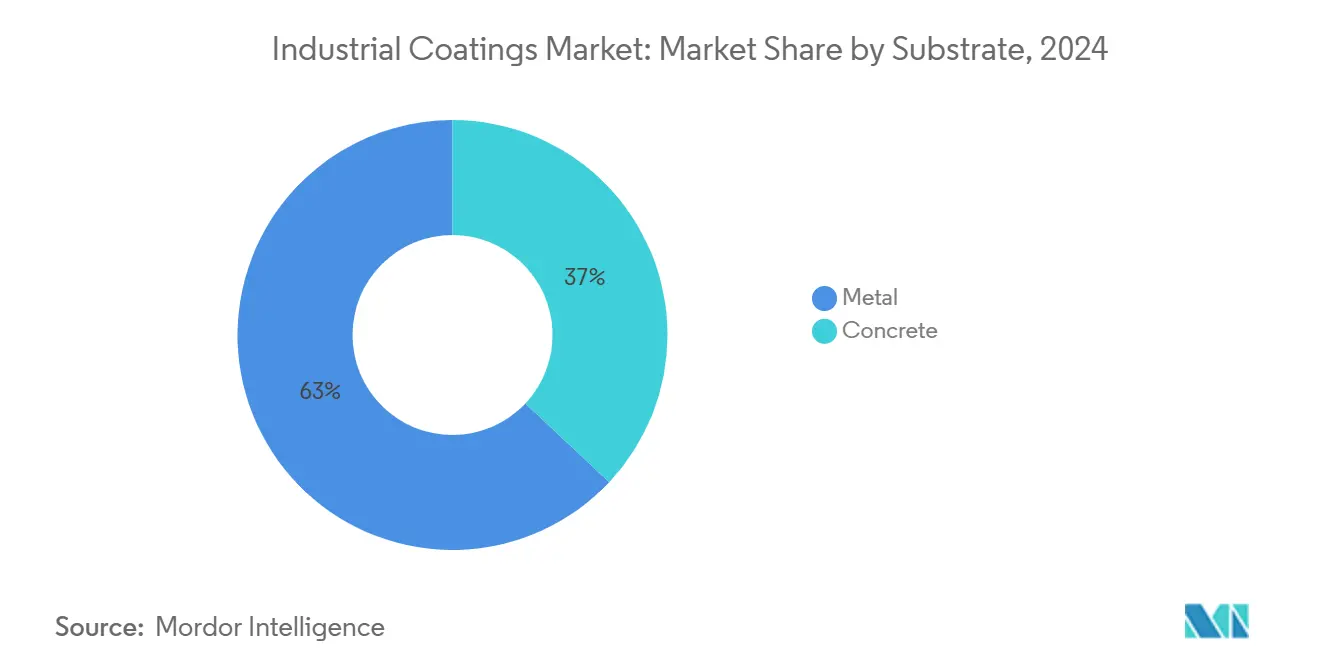

- По подложке металл лидировал с 63% доли рынка промышленных покрытий в 2024 году, тогда как бетонная подложка прогнозируется к росту со среднегодовым темпом 4,56% до 2030 года.

- По регионам Азиатско-Тихоокеанский регион командовал 51% рынка промышленных покрытий в 2024 году; и регион прогнозируется к росту со среднегодовым темпом 4,31% между 2025 и 2030 годами по мере ускорения инвестиций в реконструкцию инфраструктуры.

Тенденции и инсайты глобального рынка промышленных покрытий

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на защитные покрытия | +0.80% | Глобальный (нефтегазовые хабы, прибрежная инфраструктура) | Долгосрочный (≥ 4 лет) |

| Увеличение применений в нефтегазовой промышленности | +0.60% | Ближний Восток, Северное море, Мексиканский залив | Среднесрочный (2-4 года) |

| Развитие инфраструктуры и урбанизация | +0.70% | Азиатско-Тихоокеанский регион, Южная Америка | Долгосрочный (≥ 4 лет) |

| Растущий спрос в энергетических и морских секторах | +0.40% | Азиатско-Тихоокеанский регион, Европа | Среднесрочный (2-4 года) |

| Растущее осознание важности эстетической ценности | +0.30% | Северная Америка, Европа | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на защитные покрытия: предотвращение коррозии стимулирует инновации

Защитные покрытия стали ключевыми, поскольку владельцы активов приоритизируют долговечность и контроль жизненного цикла затрат. Продукты, такие как NANOMYTE TC-3001 от NEI Corporation, обеспечивают до 15 лет коррозионной стойкости с минимальным обслуживанием, позволяя операторам отложить капиталоемкие замены. Нефтеперерабатывающие заводы, химические заводы и морские платформы все чаще указывают многослойные эпоксидные и цинкосодержащие системы, которые обеспечивают как барьерную, так и катодную защиту. Интеграция встроенных датчиков в эти покрытия смещает стратегии обслуживания от реактивных инспекций к прогнозной аналитике, сокращая неожиданные простои при сохранении безопасности. Одновременно правительства требуют более длительных сроков службы для общественной инфраструктуры, что повышает спрос на решения нового поколения, способные противостоять прибрежной солености, противогололедным солям и промышленным загрязнителям. В совокупности эти динамики усиливают фокус рынка промышленных покрытий на исследованиях, которые продлевают срок службы покрытий без увеличения толщины пленки или времени отверждения.

Увеличение применений в нефтегазовой промышленности: специализированные решения для экстремальных условий

Глубоководные и высокотемпературные скважины бросают вызов обычным покрытиям, стимулируя инновации в направлении гибридных химических составов, которые сочетают эпоксидные фенолы с керамическими или силиконовыми компонентами для повышенной стойкости к углеводородам и температурам свыше 150 °C[1]PPG Protective & Marine Coatings, "Engineered Solutions for Oil & Gas," ppgpmc.com . Специально разработанные системы PPG защищают подводные трубопроводы от кислого газа, обеспечивая при этом вспучивающуюся огнезащиту на надводных конструкциях в одной интегрированной схеме. Дизайн покрытий также эволюционирует для переносимости высоконапорных потоков диоксида углерода, ожидаемых в крупномасштабных проектах улавливания и хранения углерода (CCS). Местные поставщики на Ближнем Востоке лицензируют эти передовые технологии для удовлетворения быстро расширяющихся региональных буровых программ, хотя строгие протоколы квалификации удлиняют циклы внедрения продуктов. Поскольку отрасль инвестирует в цифровые двойники для целостности активов, покрытия, совместимые с встраиванием дистанционного мониторинга состояния, получают дальнейшую тягу, усиливая стратегическую важность нефтегазового сектора для рынка промышленных покрытий.

Развитие инфраструктуры и урбанизация: стимулирование спроса на долговечные решения

Рекордные расходы на транспортные коридоры, установки возобновляемой энергии и умные города повышают потребление долговечных покрытий с низким обслуживанием. Полиаспартиковые и полисилоксановые финишные покрытия обеспечивают 15-летнее сохранение глянца на мостах, сокращая циклы перекраски и затраты на закрытие полос движения. На развивающихся рынках государственно-частные партнерства указывают самозалечивающиеся покрытия для стальной арматуры в высотных проектах для противодействия проникновению хлоридов, поддерживая 30-летние структурные гарантии. Городские железнодорожные системы внедряют антиграффити покрытия, которые выдерживают повторную очистку растворителями без помутнения, сокращая время устранения вандализма. Внедрение отражающих дневной свет кровельных покрытий снижает эффекты городского теплового острова и способствует достижению целей энергопотребления зданий, иллюстрируя, как защитные и функциональные преимущества сходятся. Эти комбинированные требования ставят долговечность, эстетику и устойчивость в основу выбора продуктов, консолидируя инфраструктуру как столп роста для рынка промышленных покрытий.

Переход к низкоЛОСовым технологиям, стимулируемый устойчивостью: регулятивное давление ускоряет переход

Регуляторы, такие как Агентство по охране окружающей среды США и Совет воздушных ресурсов Калифорнии, ужесточили лимиты ЛОС, оказывая давление на производителей по замещению составов на растворителях водно-дисперсионными и порошковыми альтернативами[2]Federal Register, "National Emission Standards for Hazardous Air Pollutants: Surface Coating Industry," federalregister.gov . Европейская система REACH аналогично ограничивает опасные изоцианаты, ускоряя спрос на высокосухие, полиуретан-свободные химические составы. Производители отвечают установкой безэмиссионных диспергирующих устройств, что иллюстрирует углерод-нейтральное расширение BASF в Нидерландах, которое добавляет мощности на водной основе при сокращении выбросов области действия 1. Хотя водно-дисперсионные покрытия исторически отставали в ранней влагостойкости, достижения в акрил-эпоксидных гибридах и металл-катализируемых пакетах отверждения обеспечивают сопоставимые характеристики в рамках существующих производственных площадок. Автомобильные производители оригинального оборудования (OEM) являются ранними последователями, переключив более 70% своих внутренних покрытий на водно-дисперсионные сорта, тенденция, которая теперь мигрирует в общепромышленные и сегменты тяжелого оборудования. Следовательно, императивы устойчивости остаются решающим драйвером дорожных карт составления рецептур и капиталовложений.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Вредное воздействие покрытий на растворителях на окружающую среду | −0.4% | Северная Америка, Европа | Краткосрочный (≤ 2 лет) |

| Колебания цен на сырье | −0.5% | Глобальный | Среднесрочный (2-4 года) |

| Доступность альтернативных покрывающих продуктов | −0.3% | Глобальный | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Вредное воздействие покрытий на растворителях на окружающую среду: регулятивное давление ускоряет переход

Свежие лимиты на летучие органические соединения (ЛОС) в Соединенных Штатах и Европейской экономической зоне ужесточили допустимые выбросы для промышленных покрасочных цехов, заставляя операторов устанавливать оборудование для снижения выбросов или переключаться на альтернативы с низким содержанием растворителей. Водно-дисперсионные и порошковые разновидности поэтому захватывают инкрементальный размер рынка промышленных покрытий даже когда общая окрашенная площадь поверхности расширяется лишь умеренно. Поставщики, которые модернизируют существующие диспергирующие линии вместо строительства новых растворительных установок, иллюстрируют рассчитанный ответ на стоимость жизненного цикла, сигнализируя уверенность в том, что расходы на соблюдение экологических требований решительно склонятся к альтернативным химическим составам. Поскольку ранние последователи выигрывают многолетние контракты поставок на основе устойчивости, они усиливают петлю обратной связи, которая делает регулятивное соответствие предпосылкой для входа на рынок, а не конкурентным бонусом.

Колебания цен на сырье: уязвимости цепочки поставок влияют на рыночную динамику

Производители промышленных покрытий сталкиваются с давлением на маржу, поскольку эпоксидные прекурсоры, диоксид титана и специальные добавки резко колеблются с ценами на нефть и логистическими сбоями. События форс-мажора на ключевых смоляных заводах в Азии усилили точечные нехватки в 2024 году, побуждая производителей оригинального оборудования принять стратегии двойного sourcing и индексированного ценообразования. В ответ крупные поставщики стремятся к обратной интеграции в сырье и подписывают многолетние контракты поставок, которые закрепляют объемные скидки. Меньшие независимые компании, лишенные этого рычага, смещаются к высокосухим концентратам, которые сокращают зависимость от растворителей и улучшают эффективность расхода, но эти шаги часто требуют переобучения клиентов новым параметрам применения. Инвестиции в биосновные отверждающие агенты, полученные из карданола и лигнина, ускоряются, поскольку такие материалы обещают как сокращения углеродного следа, так и разъединение от колебаний цен на нефтехимию. Тем не менее, квалификационные препятствия и ограниченное глобальное предложение умеряют немедленное воздействие биосмол, поддерживая волатильность сырья как главное ограничение на среднесрочную перспективу.

Сегментный анализ

По типу смолы: эпоксидная подчеркивает доминирование высоких характеристик

Эпоксидные покрытия представляли 31% рынка промышленных покрытий в 2024 году, в то время как полиуретан прогнозируется к росту со среднегодовым темпом 5,02%, твердо опережая общую отрасль. Их лидерство проистекает из исключительной адгезии, химической стойкости и совместимости с широким спектром подложек, позволяя широкое внедрение в нефтеперерабатывающих заводах, очистных сооружениях и производственных мастерских. Появляются гибридные наномодифицированные кремнеземом эпоксидные смолы, обеспечивающие превосходную абразивную стойкость при сохранении низких уровней ЛОС, что удовлетворяет регулятивным призывам к более зеленым решениям. В контрасте, полиуретановые смолы постепенно захватывают долю во внешних сегментах, где критичны УФ-стабильность и гибкость, особенно в башнях ветрогенераторов и железнодорожных вагонах. Акрилы сохраняют важную нишу в оборудовании легкого режима благодаря быстрому времени высыхания до отлипа и низкой стоимости, и недавние капиталовложения, такие как расширение Lubrizol на 20 млн долларов США в Северной Каролине, сигнализируют о продолжающемся потенциале роста в водно-дисперсионных акриловых эмульсиях.

Поставщики эпоксидных смол интенсифицируют исследования и разработки для сокращения интервалов перекрытия и соответствия быстрым графикам проектов, главному критерию закупок для подрядчиков, стремящихся завершить несколько проходов за одну смену. Безрастворительные новолачные эпоксидные смолы, которые переносят влагу во время отверждения, набирают обороты на морских платформах, сокращая связанные с погодой задержки. Между тем, улучшения галлуазитовыми нанотрубками обеспечивают двузначные улучшения в солевом спрее без изменения вязкости состава, привлекая владельцев трубопроводов, приверженных 30-летним целям службы[3]Frontiers in Chemistry, "Halloysite Nanotube-Enhanced Epoxy Acrylate," frontiersin.org . В совокупности эти достижения укрепляют зависимость рынка промышленных покрытий от эпоксидных химических составов для критически важных служб, открывая при этом инкрементальные возможности для полиуретановых и акриловых инноваторов в менее агрессивных средах в отрасли промышленных покрытий.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: водно-дисперсионные захватывают импульс устойчивости

Покрытия на растворителях сохранили долю 37% рынка промышленных покрытий в 2024 году, в то время как водно-дисперсионные демонстрируют устойчивый среднегодовой темп роста 4,89% благодаря своей доказанной производительности в различных климатических зонах. Однако водно-дисперсионные продукты теперь захватывают растущую долю ремонтных перекрасок, поскольку подрядчики адаптируются к более низким уровням растворителей, снижению запаха и более безопасным требованиям обращения. Доля рынка промышленных покрытий для водно-дисперсионных технологий на тяжелой технике ожидается к росту к 2030 году, поскольку периоды поэтапного внедрения для ужесточенных лимитов ЛОС истекают в Европе и Северной Америке. Порошковые покрытия, свободные от растворителей, остаются самой быстрорастущей платформой, добавляя мощности для сельскохозяйственного оборудования и внешних поверхностей приборов. Линия Powdura ECO от Sherwin-Williams интегрирует переработанный полиэтилентерефталат (rPET) без ущерба для коррозионной стойкости, иллюстрируя устойчивые инновации, которые резонируют с обязательствами владельцев брендов по циркулярной экономике.

УФ-отверждаемые покрытия, которые обеспечивают мгновенную пропускную способность и сокращают энергопотребление печи до 95%, проникают в сегменты деревянных полов, корпусов электроники и металлической упаковки. Тем не менее, их ограничение прямой видимости и чувствительность к температуре подложки сдерживают внедрение в сложных геометриях. На более широком рынке промышленных покрытий владельцы активов взвешивают общую стоимость применения, производительность и соблюдение нормативных требований, что приводит многих к принятию гибридных схем, которые смешивают водно-дисперсионные грунтовки с финишными покрытиями на растворителях или полиуретановыми для сбалансированных свойств. На прогнозируемом горизонте составители рецептур ожидаются к совершенствованию аминсвободных ускорителей и быстросохнущих алкидных эмульсий для разблокировки дальнейшего водно-дисперсионного роста в рамках рынка промышленных покрытий.

По отрасли конечного использования: общепромышленные поддерживают объем, защитные покрытия ускоряются

Общепромышленные применения, охватывающие машины, инструменты и изготовленные металлические детали, составили 60% рынка промышленных покрытий в 2024 году и прогнозируются к росту со среднегодовым темпом 4,08% до 2030 года. Стабильные темпы производства оригинального оборудования и устойчивые графики реконструкции обеспечивают надежную базу для спроса на покрытия. В этом сегменте заводские рулонные покрытия обеспечивают стабильность цвета и стойкость к царапинам для металлической мебели и корпусов HVAC, в то время как локальные ремонтные подкраски поддерживают продажи на вторичном рынке.

Гибридные полисилоксановые финишные покрытия со встроенными флуоресцирующими пигментами упрощают инспекцию толщины пленки под ультрафиолетовым светом, сокращая время контроля качества на критичных активах, таких как свайные фундаменты. Интеллектуальные самозалечивающиеся покрытия, использующие микрокапсулированные отверждающие агенты, переходят от лабораторных испытаний к пилотным развертываниям на передающих башнях, обещая вдвое сократить интервалы обслуживания. Операторы нефти и газа сходятся на керамическосодержащих эпоксидных смолах, способных к непрерывному воздействию потоков дымовых газов температурой 1800 °F; эталонные установки Cerakote на газовых компрессорах подтверждают производительность в многолетних циклах. Эти разработки усиливают бифуркацию рынка промышленных покрытий между высокообъемными общими покрытиями и низкообъемными, высокоценными защитными системами, динамика, которая формирует стратегии продуктовых портфелей по всей отрасли промышленных покрытий.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По подложке: металл остается основой, бетон приобретает стратегический вес

Металлические подложки лежат в основе большинства объемов промышленных покрытий, движимые необходимостью защищать сталь, алюминий и чугун от коррозии в процессных отраслях, транспорте и производстве оборудования. Продвинутые эпоксифенольные покрытия сопротивляются проникновению кислого газа в сосуды давления, в то время как цинкосодержащие грунтовки обеспечивают жертвенную защиту для арматуры в прибрежных мостах. Нанокомпозитные добавки обеспечивают измеримые приобретения в барьерных характеристиках и абразивной стойкости без добавления заметной стоимости или изменения характеристик применения.

Бетонные поверхности все чаще указывают полиаспартиковые и полисилоксановые покрытия, которые сопротивляются хлоридам и циклам замораживания-оттаивания, сокращая затраты жизненного цикла для парковочных структур и водоочистных сооружений. В архитектурных сегментах дышащие эластомерные мембраны учитывают тепловое расширение, предотвращая отслаивание в влажных условиях. Декоративные напольные покрытия принимают УФ-отверждающие системы для быстрого возврата в эксплуатацию на складах, сокращая простой с дней до часов. Хотя металл останется доминирующей подложкой, увеличенные бюджеты общественных работ по развивающимся рынкам повышают стратегическое значение бетона в рамках рынка промышленных покрытий, побуждая составителей рецептур адаптировать продуктовые линии, которые решают его уникальные проблемы пористости и передачи влажных паров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион обеспечил долю 51% рынка промышленных покрытий в 2024 году и готов к росту со среднегодовым темпом 4,31% до 2030 года. Китай командует тяжелыми инвестициями в нефтехимические комплексы и производство электромобилей, в то время как Национальный инфраструктурный конвейер Индии подкрепляет спрос на покрытия для автомагистралей, аэропортов и железных дорог. Многонациональные поставщики локализуют производство для избежания тарифов и сокращения времени выполнения заказов, что подтверждается недавними совместными предприятиями во Вьетнаме и Таиланде, которые интегрируют полимеризацию смол и смешивание готовых красок под одной крышей.

Северная Америка демонстрирует скромный рост объемов, но сильное расширение стоимости, поскольку владельцы активов переходят на премиальные высокосухие технологии. Продажа PPG своего подразделения архитектурных покрытий США и Канады за 550 млн долларов США позволяет руководству перераспределить капитал в сторону своего портфеля промышленных покрытий, включая порошковые линии с роботизированным управлением. Расходы по инфраструктурному закону ускоряют спрос на мостовые и трубопроводные покрытия по всем Соединенным Штатам, в то время как дорожная карта декарбонизации Канады стимулирует внедрение низкоЛОСового производства на основе возобновляемой электроэнергии.

Европа остается технологическим лидером, движимая строгими лимитами ЛОС и амбициозными целями климатической нейтральности. Решение BASF полностью питать ключевые немецкие и голландские покрывные заводы возобновляемой электроэнергией устраняет 11 000 тонн CO₂ ежегодно и укрепляет ее ценностное предложение для производителей оригинального оборудования, стремящихся к сокращениям выбросов области действия 3. Регион также видит раннюю коммерциализацию биосновных алкидов, получаемых из непищевых масличных культур, хотя промышленные клиенты требуют строгой валидации долговечности перед широким внедрением.

Ближний Восток и Африка, владея меньшей долей, регистрируют некоторые из самых высоких темпов роста, поскольку мегапроекты, такие как NEOM в Саудовской Аравии, стимулируют спрос на продвинутые металлические и бетонные защитные системы. Местные составители рецептур выравниваются с многонациональными технологическими партнерами для соответствия строгим спецификациям огне- и коррозионной защиты, требуемым для высокосолевых, высокоУФ пустынных сред. Южная Америка, возглавляемая Бразилией, выигрывает от нефтехимических инвестиций и продолжающейся урбанизации, хотя макроэкономическая неопределенность умеряет капитальные расходы государственного сектора. По этим развивающимся регионам инициативы передачи знаний и локализованные программы обучения укрепляют профессионализм аппликаторов, критичный фактор в реализации полного потенциала производительности современных промышленных покрытий.

Конкурентная среда

Рынок промышленных покрытий остается умеренно фрагментированным. PPG, AkzoNobel, Sherwin-Williams возглавляют рейтинги доходов, используя широкие продуктовые портфели, географический охват и сервисные сети. PPG получила одобрение инициативы Science Based Targets для своего плана сокращения выбросов, различие, которое резонирует с производителями оригинального оборудования, ищущими партнеров, ориентированных на устойчивость. AkzoNobel расширила мощности рулонных покрытий в Мексике на 35% в 2024 году для захвата сдвигов производства near-shoring компаниями приборов и металлических строений.

Консолидация продолжается, с альянсом Hexion-Clariant по совместной разработке вспучивающихся покрытий, иллюстрирующим акцент сектора на совместных исследованиях и разработках для высокоценных ниш. Стартапы, такие как NEI Corporation, нарушают статус инкумбентов через прорывные нанокомпозитные химические составы, которые обещают десятилетнюю плюс защиту в суровых морских атмосферах. Цифровые инструменты дифференцируют лидеров: симулятор GLASS от BASF квантифицирует метрики CO₂ и стоимости для покрасочных камер OEM, укрепляя соответствие с целями декарбонизации клиентов. Поскольку метрики устойчивости проникают в критерии закупок, способность демонстрировать данные жизненного цикла и сертификации третьих сторон все больше диктует конкурентные позиции.

Лидеры отрасли промышленных покрытий

-

AkzoNobel N.V.

-

Axalta Coating Systems

-

Nippon Paint Holdings Co., Ltd.

-

PPG Industries, Inc.

-

The Sherwin-Williams Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Декабрь 2024: American Industrial Partners (AIP), инвестор в промышленность, приобрела бизнес архитектурных покрытий PPG в США и Канаде за 550 млн долларов США. Ожидается, что эта сделка укрепит присутствие AIP на рынке промышленных покрытий, потенциально стимулируя усиленную конкуренцию и инновации в секторе.

- Июнь 2025: На конференции AIA по архитектуре и дизайну 2025 PPG представила свои архитектурные металлические покрытия, разработанные для обеспечения превосходных характеристик в устойчивости к атмосферным воздействиям, дизайне и долговечности. Ожидается, что эта инновация укрепит позицию PPG на рынке промышленных покрытий.

Область применения отчета о глобальном рынке промышленных покрытий

Промышленное покрытие - это тип покрытия, который разработан для соответствия самым высоким стандартам промышленного применения в химической и коррозионной стойкости. Они предназначены для защиты крепежа и стальных труб, содержащих газы, масла, воду, сточные воды и нефтехимию, а также оборудования пищевой переработки, которое требует антипригарного покрытия. Рынок сегментирован по смоле, технологии, отрасли конечного пользователя и географии. По смоле

рынок сегментирован на эпоксидную, полиуретановую, акриловую, полиэфирную и другие смолы. По технологии рынок сегментирован на водно-дисперсионные покрытия, покрытия на растворителях и другие технологии. По отрасли конечного пользователя рынок сегментирован на общепромышленные и защитные покрытия. Отчет также охватывает размер рынка и прогнозы для рынка промышленных покрытий в 16 странах по основным регионам. Определение размера рынка и прогнозы для каждого сегмента были сделаны на основе доходов (млн долларов США).

| Эпоксидная |

| Полиуретановая |

| Акриловая |

| Полиэфирная |

| Другие смолы (алкидная, фторполимерная, винилэфирная) |

| На растворителях |

| Водно-дисперсионная |

| Порошковая |

| УФ-технология |

| Общепромышленные | |

| Защитные покрытия | Нефть и газ |

| Горнодобывающая | |

| Энергетика | |

| Инфраструктура | |

| Другие защитные покрытия |

| Металл |

| Бетон |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Австралия | |

| Новая Зеландия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Северные страны | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По типу смолы | Эпоксидная | |

| Полиуретановая | ||

| Акриловая | ||

| Полиэфирная | ||

| Другие смолы (алкидная, фторполимерная, винилэфирная) | ||

| По технологии | На растворителях | |

| Водно-дисперсионная | ||

| Порошковая | ||

| УФ-технология | ||

| По отрасли конечного использования | Общепромышленные | |

| Защитные покрытия | Нефть и газ | |

| Горнодобывающая | ||

| Энергетика | ||

| Инфраструктура | ||

| Другие защитные покрытия | ||

| По подложке | Металл | |

| Бетон | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Северные страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка промышленных покрытий?

Рынок оценивается в 41,97 млрд долларов США в 2025 году и прогнозируется к достижению 49,58 млрд долларов США к 2030 году, отражая среднегодовой темп роста 3,39%.

Почему эпоксидные покрытия доминируют в промышленных применениях?

Эпоксидные смолы предлагают выдающуюся химическую стойкость, адгезию и долговечность, составляя 31% рынка промышленных покрытий в 2024 году.

Как регулирование влияет на выбор технологий?

Более жесткие лимиты ЛОС в Северной Америке, Европе и частях Азии ускоряют переход от покрытий на растворителях к водно-дисперсионным и порошковым технологиям, стимулируя инвестиции в низкоЛОСовые химические составы.

Какой регион лидирует в спросе на промышленные покрытия?

Азиатско-Тихоокеанский регион держит долю 51% благодаря крупномасштабным инфраструктурным проектам и расширяющимся производственным базам в Китае и Индии.

Какие сегменты растут быстрее всего в рамках рынка?

Защитные покрытия для нефти и газа, энергогенерации и инфраструктуры показывают самый высокий рост, поддерживаемый инвестициями в коррозионную защиту и огнестойкие технологии.

Последнее обновление страницы: