Размер и доля рынка полиаспартиковых покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

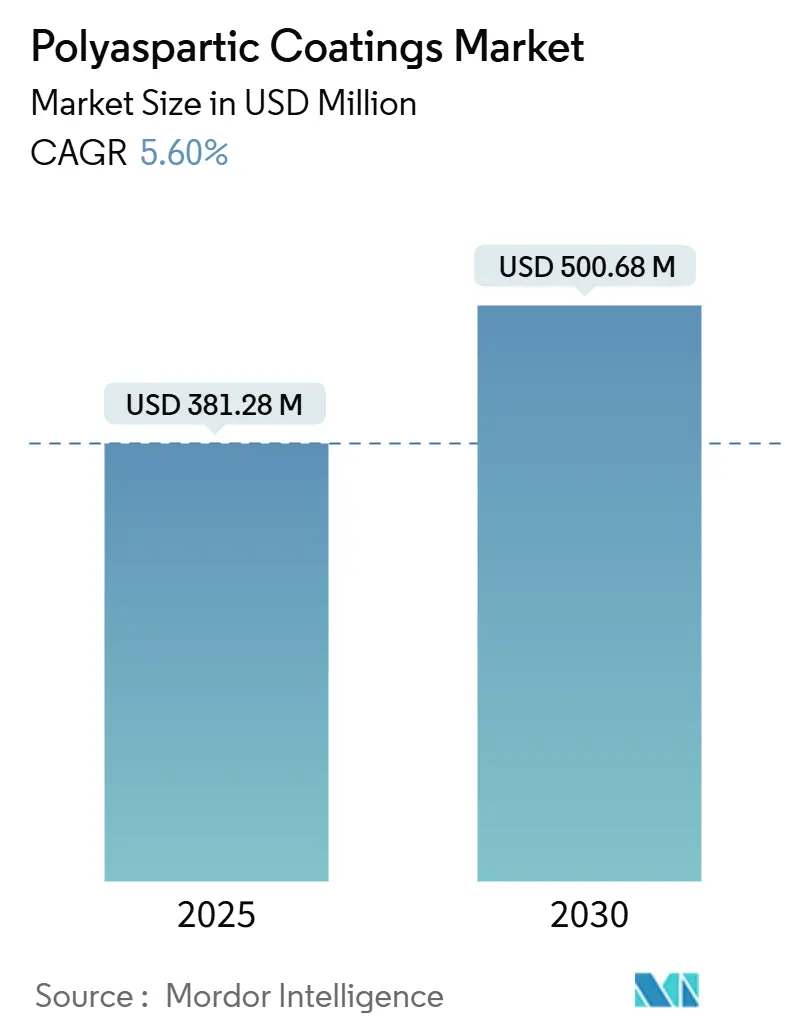

| Размер Рынка (2025) | 381.28 Миллион долларов США |

| Размер Рынка (2030) | 500.68 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.60% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка полиаспартиковых покрытий от Mordor Intelligence

Размер рынка полиаспартиковых покрытий оценивается в 381,28 млн долл. США в 2025 году и, как ожидается, достигнет 500,68 млн долл. США к 2030 году при CAGR 5,60% в прогнозном периоде (2025-2030). Спрос растет, поскольку строители, производители и владельцы активов ищут быстроотверждающиеся системы с низким содержанием ЛОС, которые сокращают простои, соответствуют ужесточающимся правилам качества воздуха и продлевают срок службы. Подрядчики по напольным покрытиям полагаются на возможность технологии возобновлять эксплуатацию за один день для смягчения дефицита квалифицированной рабочей силы, в то время как владельцы инфраструктуры указывают её для ограничения перекрытий движения на настилах и пандусах. Водно-дисперсионные химические составы сокращают разрыв в производительности с растворно-дисперсионными системами и масштабируются быстрее, поскольку упрощают соблюдение нормативных требований. Азия лидирует в мировом потреблении с долей 45%, движимая крупномасштабным строительством в Китае и Индии и региональными цепочками поставок, сокращающими сроки поставок для быстро развивающихся проектов.

Ключевые выводы отчета

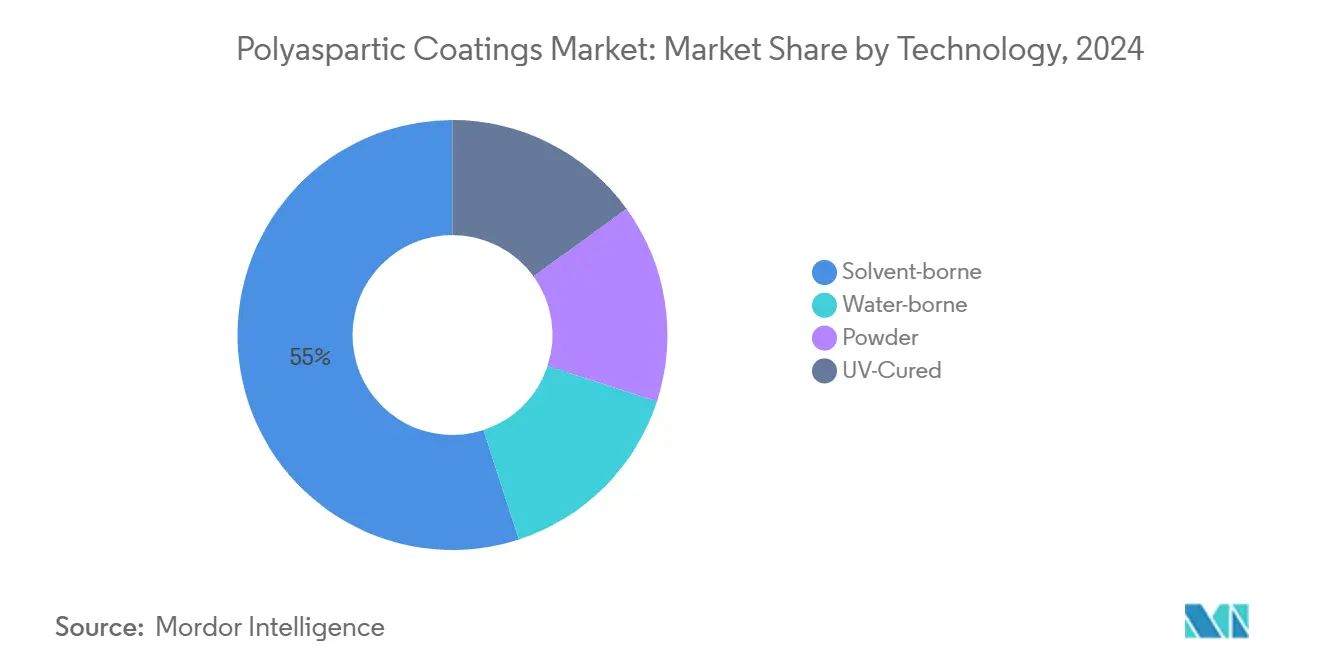

- По технологии растворно-дисперсионные марки занимали 55% доли рынка полиаспартиковых покрытий в 2024 году, в то время как водно-дисперсионные марки, как прогнозируется, покажут самый быстрый CAGR 6,10% до 2030 года.

- По типу чистые полиаспартиковые системы заняли 70% размера рынка полиаспартиковых покрытий в 2024 году; гибридные системы, как ожидается, будут расширяться с CAGR 6,50% до 2030 года.

- По применению напольные покрытия захватили 60% доли выручки в 2024 году и прогнозируются к росту с CAGR 6,80% в течение 2025-2030 годов.

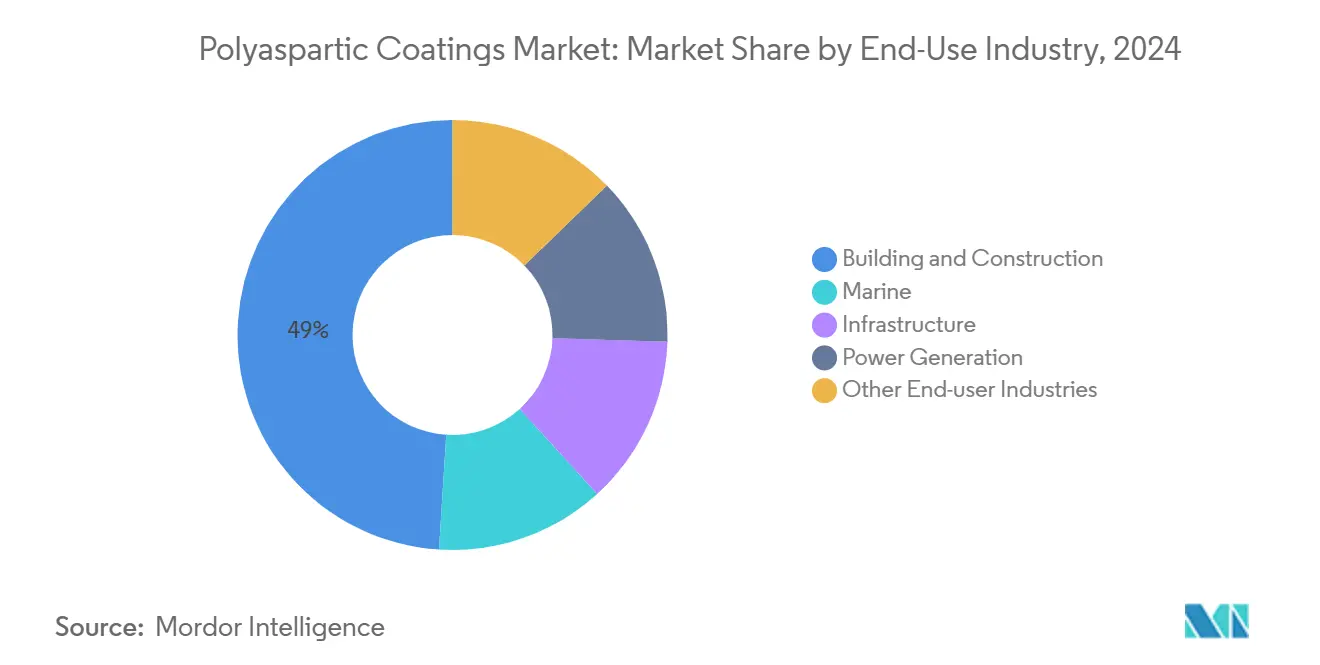

- По отрасли конечного использования строительство и сооружения лидировали с 49% размера рынка полиаспартиковых покрытий в 2024 году и, как ожидается, будут расширяться с CAGR 6,01% до 2030 года.

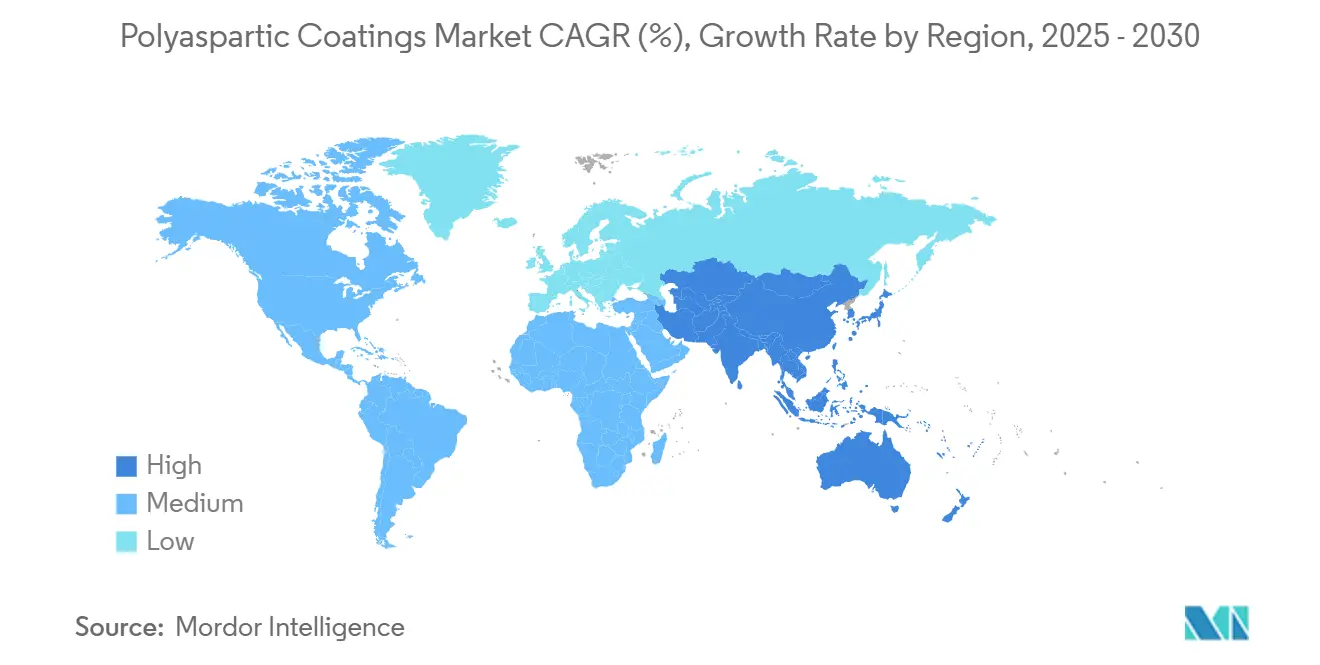

- По географии Азия составила 45% мировых доходов в 2024 году, и регион, как прогнозируется, будет расти с ведущим CAGR 6,90% до 2030 года.

Тенденции и аналитика глобального рынка полиаспартиковых покрытий

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Мандаты сертификации зеленого строительства в Европе, ускоряющие принятие полиаспартиковых систем с низким содержанием ЛОС | +1.20% | Европа, распространение на Северную Америку и развитые страны АТР | Среднесрочный период (2-4 года) |

| Быстро растущий спрос из индустрии строительства и сооружений | +1.80% | Глобально, особенно Северная Америка и Азия | Краткосрочный период (≤2 лет) |

| Растущее развитие инфраструктуры в развивающихся экономиках | +0.90% | Азиатско-Тихоокеанский регион, Ближний Восток, Латинская Америка | Среднесрочный период (2-4 года) |

| Превосходные характеристики по сравнению с традиционными покрытиями | +0.70% | Глобально | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Мандаты сертификации зеленого строительства в Европе

Новые правила декарбонизации в Европе ограничивают содержание ЛОС в строительных продуктах и поощряют покрытия с низким уровнем выбросов в рамках схем BREEAM, DGNB и EU Ecolabel. Поставщики полиаспартиковых покрытий, документирующие выбросы в соответствии с ISO, получают преимущества в спецификациях, поскольку застройщики используют сертификации как маркетинговые активы для получения премии за аренду. Лаборатории, такие как Fraunhofer WKI, предоставляют стороннее тестирование, сокращая время до получения доказательств. Результирующий спрос увеличивает заказы на водно-дисперсионные и биосодержащие марки, побуждая составителей рецептур ускорить масштабирование на европейских заводах. Транснациональные корпорации перемаркируют существующие линии на основе растворителей с более экологичными химическими составами для защиты доли, в то время как региональные специалисты партнерствуют с производителями смол для запуска готовых к распылению комплектов.

Быстро растущий спрос из индустрии строительства и сооружений

Строители принимают полиаспартиковые напольные покрытия, поскольку они сокращают графики проектов на один-два дня по сравнению с эпоксидными, позволяя подрядчикам завершать больше квадратных метров в год с фиксированными бригадами. Владельцы получают срок службы 15+ лет в торговых и логистических центрах с интенсивным движением, снижая затраты на техническое обслуживание в течение жизненного цикла, даже когда первоначальные цены на материалы на 30-50% выше. Нехватка рабочей силы усиливает принятие: однодневные системы освобождают дефицитных аппликаторов для следующей работы быстрее. Архитектурные фирмы интегрируют полиаспартиковые топ-покрытия в дизайн декоративного бетона для достижения как эстетических, так и прочностных целей, расширяя случаи использования от складов до торговых центров и стадионных вестибюлей.

Растущее развитие инфраструктуры в развивающихся экономиках

Производство красок в Индонезии испытало значительный рост, движимое инвестициями в общественные работы, подчеркивающими быстровозвратные защитные покрытия. В Индии автомагистрали и станции метро принимают системы быстрого отверждения, которые открывают полосы движения за ночь, чтобы избежать дневных пробок. Гидроизоляция мостовых настилов выигрывает от УФ-стабильности и удлинения химического состава, которые смягчают растрескивание в жарко-влажных климатах. Приток прямых иностранных инвестиций в региональные производственные зоны дополнительно поднимает спрос на заводские полы, выдерживающие химические воздействия и абразивное воздействие вилочных погрузчиков.

Превосходные характеристики по сравнению с традиционными покрытиями

Полиаспартиковая технология сочетает ультрафиолетовую стойкость, низкий запах и высокое содержание твердых веществ в единой рецептуре, которая отверждается менее чем за два часа при 20°C, превосходя эпоксидные и традиционные полиуретановые покрытия в сопротивлении отрыву горячих шин, толерантности к влаге и сохранении глянца. Системы, такие как платформа Pasquick от Covestro, сокращают стадии нанесения, позволяя более толстые однослойные покрытия, что исключает стадии грунтования и сокращает выбросы ЛОС на 30%[1]Covestro, "Pasquick® Technology," solutions.covestro.com . Владельцы активов на предприятиях по переработке пищевых продуктов и фармацевтических заводах ценят результирующую гигиену и химическую стойкость, расширяя досягаемость технологии за пределы парковочных настилов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость по сравнению с альтернативами | -1.30% | Глобально, остро в развивающихся рынках | Среднесрочный период (2-4 года) |

| Волатильность цен на сырье в Азиатско-Тихоокеанском регионе | -0.80% | Азиатско-Тихоокеанский регион с глобальными последствиями для поставок | Краткосрочный период (≤2 лет) |

| Ограниченная осведомленность на развивающихся рынках | -0.50% | Развивающиеся экономики в Азии, Африке, Латинской Америке | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость по сравнению с альтернативами

Чистые полиаспартиковые покрытия стоят на 30-50% дороже сопоставимых эпоксидных, ограничивая проникновение в чувствительные к цене жилищные сегменты. Премия отражает более высокие цены на аминоэфирное сырье и более жесткие допуски обработки. Подрядчики без моделей затрат жизненного цикла по умолчанию выбирают более дешевые системы, несмотря на более короткий срок службы. Поставщики отвечают гибридными линиями, которые смешивают акриловые или полиуретановые смолы для снижения прейскурантных цен на 15-20%, сохраняя быстрое отверждение и УФ-стойкость, создавая путь миграции к чистым маркам по мере углубления опыта.

Волатильность цен на сырье в Азиатско-Тихоокеанском регионе

Цены на пропилен в частях Азии выросли в начале 2025 года, подталкивая затраты на изоцианат и полиол выше и сжимая маржи для производителей покрытий, не имеющих масштабных хеджей. Решение Nippon Paint поднять цены на готовые товары до 9% с января 2025 года подчеркивает downstream-воздействие. Меньшие региональные составители рецептур рискуют отсрочками заказов, когда они передают доплаты, в то время как интегрированные транснациональные корпорации используют глобальные закупки для смягчения волатильности. Некоторые производители удлиняют контрактные сроки с поставщиками пропилена или увеличивают буферы запасов, но требования к оборотному капиталу соответственно возрастают.

Анализ сегментов

По технологии: водно-дисперсионные рецептуры входят в основное русло

Растворно-дисперсионные марки заняли 55% доли выручки в 2024 году; однако водно-дисперсионные продукты прогнозируются к росту с CAGR 6,10%, самым высоким среди технологических категорий, поскольку регуляторы устанавливают более низкие потолки ЛОС. Водные диспергаторы, такие как Solsperse W60 от Lubrizol, улучшают стабильность пигмента, обеспечивая консистенцию цвета, когда-то достижимую только с растворительными носителями. Производители также вводят био-содержащие амины для сокращения углеродных следов. В Азии муниципальные коды зеленого строительства принимают европейские лимиты ЛОС, ускоряя спецификацию даже в экономиках без федеральных мандатов. Крупные подрядчики ценят очистку водой и более низкий запах, что снижает затраты на изоляцию на занятых объектах, превращая рынок полиаспартиковых покрытий в предпочтительное решение в больницах и школах.

Непрерывные исследования смол сократили разрывы механических свойств между водно-дисперсионными и растворно-дисперсионными системами. Полиуретан INSQIN от Covestro сокращает использование технической воды на 95% и выбросы CO₂ на 45% по сравнению с наследственными растворительными маршрутами. Эти достижения позволяют поставщикам покрытий продвигать экологические ключевые показатели эффективности наряду со скоростью отверждения и твердостью. В результате рынок полиаспартиковых покрытий видит многоуровневые продуктовые лестницы: входные водно-дисперсионные гибриды для чувствительных к затратам интерьеров, среднеуровневые универсальные системы для коммерческих полов и премиальные наружные водно-дисперсионные чистые марки для облицовки фасадов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу: гибридные системы расширяют ценность вниз по рынку

Чистые рецептуры сгенерировали 70% продаж 2024 года, однако гибридные системы прогнозируются к росту с CAGR 6,50%, поскольку аппликаторы ищут сбалансированные характеристики и цену. Продукты, такие как TriFLEX DTM от Advanced Polymer Coatings, объединяют гибкость полиуретана с УФ-долговечностью полиаспартика для создания покрытия прямо по металлу, которое выдерживает солевой туман и выцветание[2]Advanced Polymer Coatings, "TriFLEX™ DTM Exterior Coating," adv-polymer.com . Гибриды часто удлиняют открытое время для облегчения нанесения на больших площадях в теплых климатах, решая общую жалобу на быстрое гелеобразование чистых марок.

Вторая волна гибридов смешивает полиаспартик с полисилоксаном для улучшения термостойкости в дымовых трубах и морских сооружениях. Ученые-материаловеды используют дизайн олигомеров для настройки профилей отверждения, позволяя использовать стандартные безвоздушные насосы вместо многокомпонентных установок, таким образом расширяя принятие подрядчиками. Поскольку гибриды сокращают стоимость сырья за галлон на двузначные проценты, индустрия полиаспартиковых покрытий позиционирует их как опции повышения уровня от эпоксидных, облегчая покупателям вход в премиальную категорию без шока от цены.

По применению: напольные покрытия доминируют, однако диверсификация ускоряется

Напольные покрытия сохранили 60% мирового спроса в 2024 году и готовы показать CAGR 6,80% на силе розничных ремонтов, центров выполнения заказов и расширений здравоохранения. 85%-твердое полиаспартиковое покрытие от ArmorPoxy позволяет легкому трафику через шесть часов и транспортному трафику через сорок восемь часов, сохраняя больницы и продуктовые магазины открытыми в течение ночи во время обновлений. В размере рынка полиаспартиковых покрытий для напольных покрытий гибридные системы завоевывают долю там, где первостепенна чувствительность к запаху, например в фармацевтических чистых комнатах.

За пределами полов влагозащитные мембраны для подиумных настилов и зеленых крыш привлекают внимание, поскольку полиаспартиковые листы лучше сопротивляются гидролизу, чем эпоксидные. Топ-покрытие Polyaspartic 930 от Ghostshield обеспечивает 93% твердых веществ с высоким глянцем и стойкостью к истиранию, что делает его кандидатом для авиационных ангаров и нефтехимических терминалов. Антикоррозионные топ-покрытия для кабин тяжелого оборудования и железнодорожных вагонов добавляют еще один узел роста, поддерживаемый новыми пигментами, которые сохраняют цвет после 2000 часов Q-UV воздействия.

По отрасли конечного использования: строительство и сооружения формируют будущие спецификации

Строительство и сооружения составили 49% потребления 2024 года и останутся якорной вертикалью с CAGR 6,01%. Подрядчики отдают предпочтение быстрым настилам в многоквартирных башнях, где доходы от аренды начинаются раньше. Архитекторы, преследующие кредиты WELL и LEED, указывают герметики полиаспартиковых покрытий с низким запахом и низким содержанием ЛОС для защиты здоровья жильцов, усиливая спрос в корпоративных интерьерах.

Бригады морского техобслуживания принимают полиаспартиковые покрытия корпусов для замены богатых растворителями полиуретанов, которые желтеют под тропическим солнцем. Электростанции используют химический состав на полах турбинных залов, поскольку он выдерживает разливы гидравлической жидкости и легко очищается, повышая безопасность. Приобретение Kwik Bond Polymers компанией Sika в 2024 году иллюстрирует, как специалисты по восстановлению инфраструктуры интегрируют полиаспартиковые решения для проникновения в ниши восстановления мостов и взлетно-посадочных полос. Операторы автомобильных линий тестируют антискалывающие топ-покрытия для сокращения времени выдержки в печах обжига. По мере того, как больше тематических исследований подтверждают экономию жизненного цикла, рынок полиаспартиковых покрытий обеспечивает повторяющиеся заказы через множественные классы активов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Анализ географии

Азиатско-Тихоокеанский регион сгенерировал 45% мировых доходов в 2024 году и отслеживает CAGR 6,90% до 2030 года, поскольку мегаполисы инвестируют в транзит, центры обработки данных и кластеры умного производства. Сдвиг Китая к реновации вместо строительства на новых участках поддерживает спрос на быстроотверждающееся восстановление настилов, в то время как миссия умных городов Индии направляет государственные фонды в пешеходные мосты и станции метро, которые указывают покрытия с низким техобслуживанием. Индонезия и Вьетнам появляются как горячие точки второго уровня, поддерживаемые местными поставщиками, масштабирующими смешанные гибриды, которые снижают зависимость от импорта.

Стоимость Северной Америки движима автоматизацией складов, расширениями в мощности холодильного хранения и федеральной программой инфраструктуры на 1,2 трлн долл. США, принятой в 2022 году. Владельцы мостов эксплуатируют возможность химического состава возобновлять эксплуатацию за ночь для минимизации закрытий полос; департаменты транспорта штатов включают её в руководящие принципы управления активами. Владельцы коммерческой недвижимости планируют ночные перекрытия полов, чтобы обойти прерывания бизнеса, что поддерживает aftermarket-спрос даже во время замедлений нового строительства. Высокое принятие программ сертификации подрядчиков ускоряет рынок полиаспартиковых покрытий через Канаду и Соединенные Штаты.

Строгие статуты качества воздуха Европы и зрелая экосистема сертификации зеленого строительства создают стабильную платформу для принятия водно-дисперсионных покрытий. Германия закрепляет региональный объем через обновления промышленных полов, в то время как Скандинавия развертывает полиаспартиковые мембраны на деревянных конструкциях для удлинения циклов техобслуживания в суровых климатах замерзания-оттаивания. Южная Европа экспериментирует с рецептурами холодных крыш, которые объединяют полиаспартиковые связующие с инфракрасно-отражающими пигментами для ограничения энергопотребления зданий. Восточноевропейские страны, поощряемые фондами сплочения ЕС, указывают быстроотверждающиеся мостовые покрытия для сжатия коротких строительных сезонов, укрепляя проникновение рынка.

Конкурентная среда

Глобальное предложение высоко консолидировано. BASF, PPG, Sherwin-Williams и Akzo Nobel используют интегрированное производство смол и обширные дистрибьюторские сети для защиты объемного лидерства. Covestro сосредотачивается на инновациях сырьевых материалов, повышая мощность биосодержащих акрилатов в Фошане в конце 2024 года для поддержки своей линии Desmophen CQ NH с 25% возобновляемого содержания.

Среднего размера специалисты дифференцируются через специфические для применения химические составы. LATICRETE продает SPARTACOTE FLEX XPL Clinical Plus, напольную систему с усилением ионов серебра, которая ингибирует бактериальный рост в больницах. ArmorPoxy адаптирует комплекты сверхвысоких твердых веществ для DIY-гаражей, используя каналы электронной коммерции для обхода розничных наценок. ALTANA инвестирует в R&D добавок для поставки модификаторов реологии, которые улучшают поток при более низких ЛОС.

Стратегические сделки изменяют портфели: PPG купила VersaFlex в 2024 году для углубления возможностей полимочевины и полиаспартика и объявила дальнейшие продажи в архитектурных покрытиях для освобождения капитала для специальных сегментов[3]PPG, "Agreement to sell architectural coatings business," investor.ppg.com . Приобретение Kwik Bond компанией Sika оснащает её готовыми полимер-бетонными решениями для мостовых настилов. Японская Nippon Paint, сталкиваясь с инфляцией сырьевых материалов, передает повышения цен и ускоряет собственное производство смол для хеджирования волатильности. Через рынок полиаспартиковых покрытий фирмы с масштабом, собственной задней интеграцией смол и передовыми командами технического обслуживания лучше всего позиционированы для выдерживания колебаний затрат и для захвата премиальных спецификационных побед.

Лидеры индустрии полиаспартиковых покрытий

-

Akzo Nobel N.V.

-

BASF SE

-

PPG Industries Inc.

-

The Sherwin-Williams Company

-

Covestro AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Ноябрь 2024: Covestro AG увеличила производство своих полиаспартиковых смол Desmophen CQ NH на своем предприятии в Фошане, Китай. Эти смолы с не менее чем 25% биосодержанием снижают выбросы углерода и обеспечивают долговечность с отличной химической и атмосферной стойкостью. Это расширение, как ожидается, увеличит производство полиаспартиковых покрытий.

- Июнь 2025: Полиаспартиковая напольная система Accelera One от Sherwin-Williams была признана "Топ продуктом 2025" журналом Concrete Contractor. Это достижение, как ожидается, укрепит позицию Sherwin-Williams на рынке полиаспартиковых покрытий, стимулируя инновации и увеличивая принятие передовых напольных решений.

Сфера применения глобального отчета о рынке полиаспартиковых покрытий

Отчет о рынке полиаспартиковых покрытий включает:

| Растворно-дисперсионные |

| Водно-дисперсионные |

| Порошковые |

| УФ-отверждаемые |

| Чистые полиаспартиковые покрытия |

| Гибридные полиаспартиковые |

| Напольные покрытия |

| Гидроизоляция и влагозащитный барьер |

| Антикоррозионное топ-покрытие |

| Строительство и сооружения |

| Морская отрасль |

| Инфраструктура |

| Энергетика |

| Прочие отрасли конечного потребления |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Новая Зеландия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Северные страны | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По технологии | Растворно-дисперсионные | |

| Водно-дисперсионные | ||

| Порошковые | ||

| УФ-отверждаемые | ||

| По типу | Чистые полиаспартиковые покрытия | |

| Гибридные полиаспартиковые | ||

| По применению | Напольные покрытия | |

| Гидроизоляция и влагозащитный барьер | ||

| Антикоррозионное топ-покрытие | ||

| По отрасли конечного использования | Строительство и сооружения | |

| Морская отрасль | ||

| Инфраструктура | ||

| Энергетика | ||

| Прочие отрасли конечного потребления | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Северные страны | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка полиаспартиковых покрытий?

Рынок оценивается в 381,28 млн долл. США в 2025 году.

2. Какой темп роста ожидается для индустрии полиаспартиковых покрытий до 2030 года?

Прогнозируется CAGR 5,60% на 2025-2030 годы.

3. Какой регион занимает наибольшую долю рынка полиаспартиковых покрытий?

Азиатско-Тихоокеанский регион лидирует с примерно 45% долей в 2024 году.

4. Почему водно-дисперсионные полиаспартиковые покрытия набирают популярность?

Они соответствуют более строгим экологическим нормам, сокращая разрыв в характеристиках с растворно-дисперсионными системами.

5. Какой сегмент применения генерирует наибольший спрос?

Напольные покрытия представляют примерно 60% общего спроса из-за быстрой установки и долгого срока службы.

6. Как полиаспартиковые покрытия сравниваются с эпоксидными альтернативами по стоимости жизненного цикла?

Хотя первоначальные цены выше, более длительные интервалы между перекрытиями и сокращенные простои часто снижают общие затраты на владение со временем.

Последнее обновление страницы: