Размер и доля рынка клауд-хранилищ

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 145.23 Миллиардов долларов США |

| Размер Рынка (2030) | 425.76 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 24.00% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка клауд-хранилищ компанией Mordor Intelligence

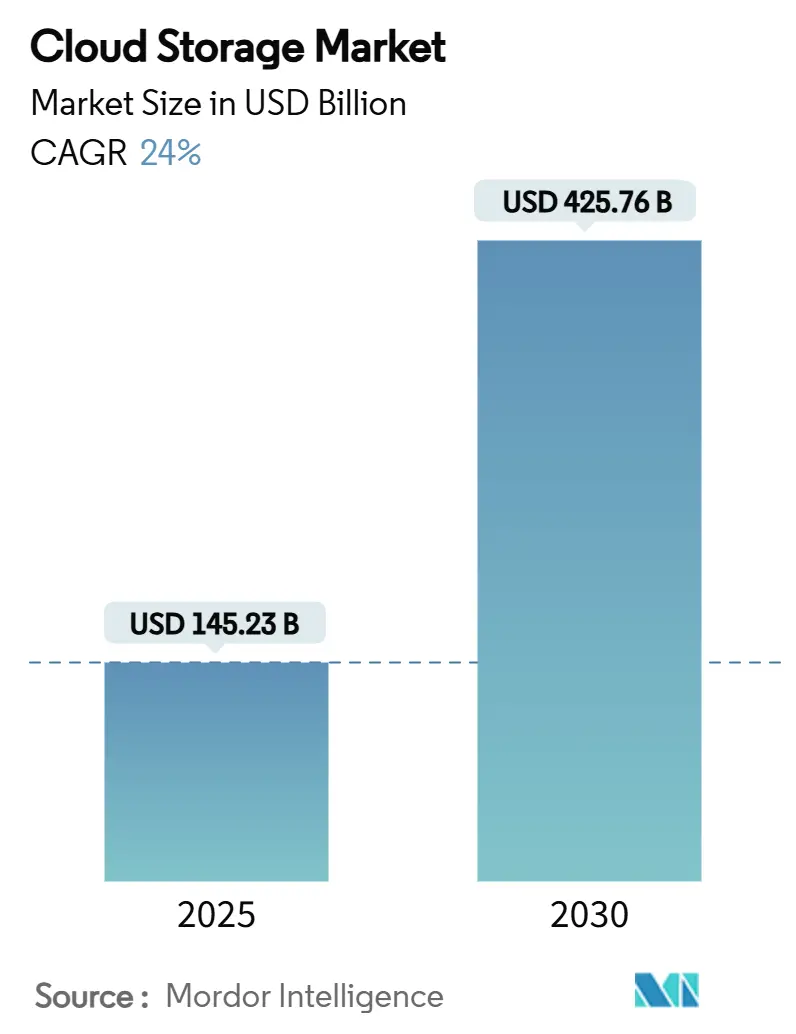

Размер рынка клауд-хранилищ достиг 145,23 млрд долл. США в 2025 году и, по прогнозам, достигнет 425,76 млрд долл. США к 2030 году при среднегодовом темпе роста 24,0%. Внедрение генеративного ИИ, требования к суверенитету данных и потребность в современной энергоэффективной инфраструктуре ускоряют корпоративную миграцию и изменяют архитектуры хранения по всему миру.[1]IBM Institute for Business Value, 'Переосмысление инфраструктуры данных для эры ИИ', ibm.com Усиливающиеся инвестиции гиперскейлеров, растущие расходы на суверенные облака в Азиатско-Тихоокеанском регионе и устойчивое внедрение МСП расширяют глобальную адресную базу, в то время как связанные с инфляцией затраты на строительство стимулируют инновации в области низкопотребляющих технологий. Объектное хранилище доминирует в рабочих нагрузках ИИ, гибридное развертывание растет быстрее всего, а Азиатско-Тихоокеанский регион лидирует в региональном расширении. Конкурентное соперничество остается высоким, поскольку провайдеры стремятся к мощностям, оптимизированным для ИИ, зонам суверенных облаков и углеродно-осознанным сервисам.

Ключевые выводы отчета

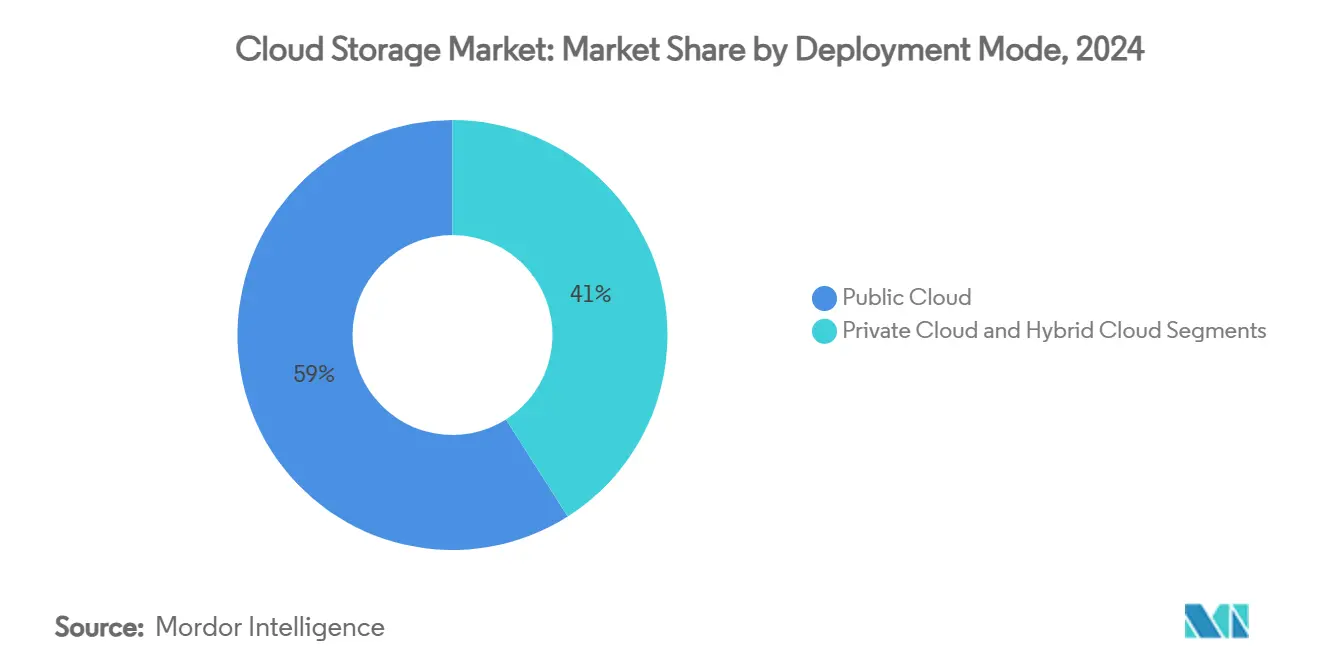

- По модели развертывания публичное облако лидировало с долей выручки 59,0% в 2024 году; гибридное облако готово расширяться со среднегодовым темпом роста 26,01% до 2030 года.

- По типу хранилища объектное хранилище занимало 51,2% доли рынка клауд-хранилищ в 2024 году и развивается со среднегодовым темпом роста 25,0% до 2030 года.

- По размеру предприятия крупные предприятия контролировали 63,4% доли размера рынка клауд-хранилищ в 2024 году, в то время как МСП демонстрируют самый быстрый среднегодовой темп роста 24,11%.

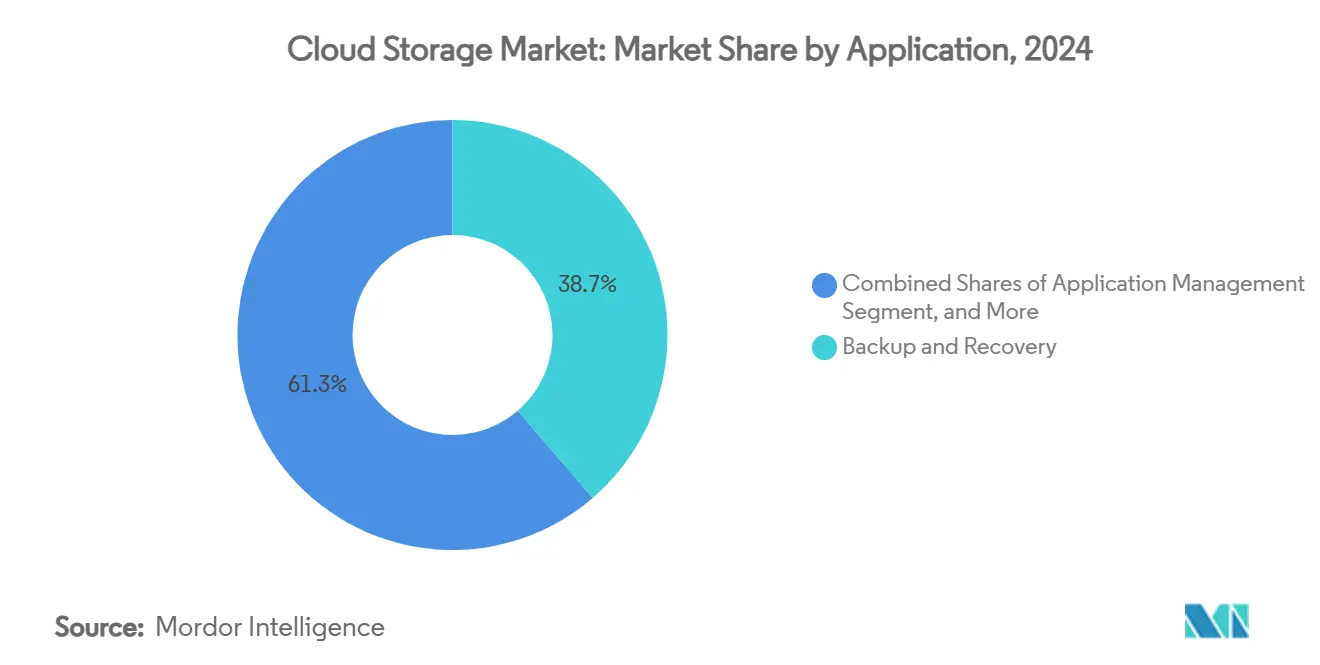

- По применению резервное копирование и восстановление составляли 38,7% доли в 2024 году; сервисы совместной работы и контента растут со среднегодовым темпом роста 24,15%.

- По отрасли конечного пользователя БФУС лидировала с долей выручки 24,1% в 2024 году; медиа и развлечения прогнозируются к росту со среднегодовым темпом роста 25,3%.

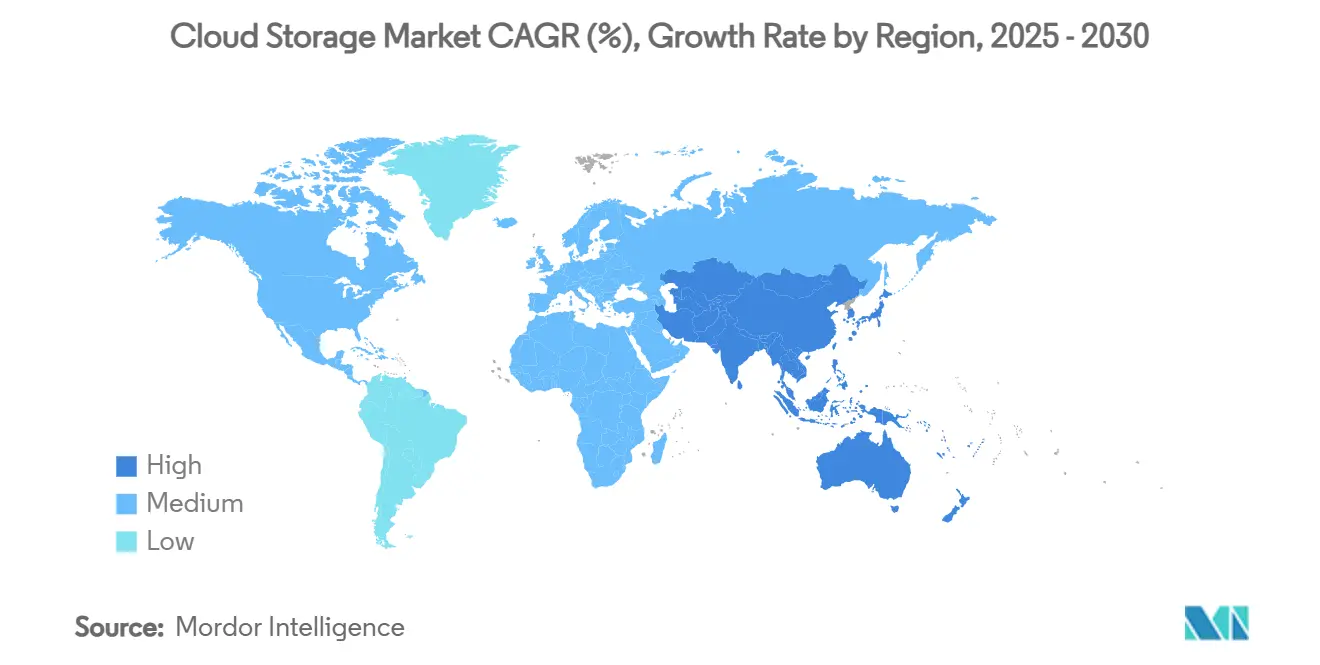

- По географии Северная Америка внесла 38,0% выручки в 2024 году; Азиатско-Тихоокеанский регион ускоряется со среднегодовым темпом роста 24,98%, возглавляемый расходами Китая в размере 46 млрд долл. США в 2025 году.

Глобальные тренды и аналитика рынка клауд-хранилищ

Анализ влияния драйверов

| Драйвер | ( ~ ) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение внедрения облаков в организациях | +4.2% | Глобально | Средний срок (2-4 года) |

| Растущий спрос на низкозатратный высокоскоростной доступ к хранилищу | +3.8% | Развивающиеся рынки | Короткий срок (≤ 2 лет) |

| Ускорение рабочих процессов от периферии к облаку в медиа и играх | +2.9% | Северная Америка и ЕС, расширение в АТЭС | Средний срок (2-4 года) |

| Взрыв данных под влиянием генеративного ИИ в приложениях для работников умственного труда | +6.1% | Развитые рынки | Долгий срок (≥ 4 лет) |

| Государственное стимулирование суверенных облачных платформ | +3.4% | АТЭС, БВА, ЕС | Средний срок (2-4 года) |

| ESG-управляемая оптимизация хранилища и углеродно-осознанные рабочие нагрузки | +2.1% | ЕС и Северная Америка | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Взрыв данных под влиянием генеративного ИИ в приложениях для работников умственного труда (2025+)

Рабочие нагрузки генеративного ИИ увеличивают объемы корпоративных данных на порядок величины. Спрос на твердотельные накопители для сред обучения ИИ растет на 35% в год, поскольку вращающиеся диски с трудом соответствуют целям по задержке. Объемы хранилища для одного цикла обучения готовы масштабироваться с 30 ТБ в 2025 году до 100 ТБ к 2030 году, в то время как узлы вывода растут еще быстрее по мере внедрения функций ИИ в новые продукты. Модели затрат теперь показывают, что расходы на обработку данных затмевают расходы на разработку моделей, подталкивая вендоров к оптимизации уровней и сжатия. Гиперскейлеры переосмысливают уровни хранения в пользу высокопроизводительных кластеров на основе NVM и корзин объектного хранилища, настроенных для параллельного доступа.

Ускорение рабочих процессов от периферии к облаку в медиа и играх

Медиа и игровые студии принимают облачные конвейеры; 97% планируют увеличить бюджеты на хранение в 2025 году по мере расширения стриминга и рендеринга в реальном времени. Среднегодовой темп роста облачных игр в 44% требует распределенных кешей, поддерживающих задержку <50 мс между регионами. Тем не менее, эти фирмы тратят 51% бюджетов на хранение на API-вызовы и трафик исходящих данных, катализируя размещение в мультиоблаке для избежания сборов.[2]Wasabi Technologies, 'Индекс облачных хранилищ 2025', wasabi.com Расходы на периферийные вычисления прогнозируются на уровне 232 млрд долл. США в 2024 году, подталкивая провайдеров к интеграции локальных шлюзов с гиперскейл-архивами для беспрепятственных потоков активов.

Государственное стимулирование суверенных облачных платформ

Страны финансируют внутренние облака для обеспечения контроля над критически важными данными. Закон Саудовской Аравии о Глобальном хабе ИИ позволяет создавать 'посольства данных', которые позволяют зарубежным рабочим нагрузкам работать под юрисдикцией страны происхождения, в то время как Япония нацелена на полное развертывание 'Sakura Cloud' для федеральных рабочих нагрузок к 2025 финансовому году. По всему Азиатско-Тихоокеанскому региону 19% предприятий увеличивают расходы на суверенные облака, и 64% австралийских фирм изучают локализованные архитектуры. Эти инициативы создают параллельные экосистемы, приоритизирующие резидентность, задержку и правовую автономию над чистой стоимостью.

ESG-управляемая оптимизация хранилища и углеродно-осознанные рабочие нагрузки

Предприятия теперь взвешивают углеродную интенсивность наряду с пропускной способностью. Дата-центры составляют 2,5% глобального выброса CO₂ и потребляют 3-7 кВтч на ГБ хранения. Облачные провайдеры обещают цели нулевого углерода - Microsoft стремится к углеродной отрицательности к 2030 году - но раскрытие выбросов показывает продолжающийся рост, стимулируя спрос на энергоэффективные уровни хранения. Mozaic 3+ от Seagate на базе HAMR утраивает емкость на пластину, сокращая соотношения ватт/ТБ, иллюстрируя аппаратные инновации, согласованные с императивами ESG.[3]Seagate Technology, 'Анонс платформы Mozaic 3+', seagate.com

Анализ влияния ограничений

| Ограничение | ( ~ ) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Постоянная сложность суверенитета данных | -2.8% | ЕС и АТЭС | Средний срок (2-4 года) |

| Эскалация негативной реакции на комиссии за исходящий трафик и риск привязки к вендору | -3.1% | Глобальный корпоративный сегмент | Короткий срок (≤ 2 лет) |

| Пробелы безопасности распространения данных в мультиоблаке | -1.9% | Регулируемые отрасли | Средний срок (2-4 года) |

| Ограниченная пропускная способность последней мили на пограничных рынках | -1.4% | Африка, Латинская Америка, сельские районы Азии | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Постоянная сложность суверенитета данных

Расходящиеся регуляции - от американского Закона CLOUD до китайских правил трансграничного потока - заставляют организации работать с фрагментированными отпечатками хранения и дублировать наборы данных для соответствия местным статутам. Правовая неопределенность повышает расходы на соответствие и замедляет глобальные развертывания, поскольку фирмы навигируют по перекрывающимся юрисдикционным претензиям.[4]ISACA, 'Вызовы соответствия трансграничных данных', isaca.org

Эскалация негативной реакции на комиссии за исходящий трафик и риск привязки к вендору

Предприятия обнаруживают, что выгоды от миграции размываются, когда комиссии за перемещение данных раздувают общую стоимость владения. Медийные бренды уже выделяют более половины своих облачных бюджетов на исходящий трафик и API-сборы. Новые провайдеры рекламируют модели 'без исходящего трафика', но риски переключения и сложность интеграции сдерживают внедрение. Тем временем ограничения в цепочке поставок лимитируют добавления мощностей гиперскейлеров, снижая рычаги воздействия клиентов в ценовых переговорах.

Сегментный анализ

По модели развертывания: гибридное облако набирает корпоративный импульс

Выручка сегмента в 2024 году отразила лидерство публичного облака в 59,0%, однако гибридные архитектуры на пути к среднегодовому темпу роста 26,01% до 2030 года по мере ужесточения законов о резидентности данных. Предприятия сочетают локальные узлы с публичной масштабируемостью для достижения целей по задержке и соответствию. Суверенные платформы правительств дополнительно стимулируют спрос на гибридные решения, в то время как инвестиции в периферию встраивают микрорегионы в унифицированные пулы. Гибридные среды теперь управляют 82% корпоративных рабочих нагрузок, подтверждая сдвиг от стратегий полностью публичного облака.

Второй вектор роста лежит в кластерах обучения ИИ, которые требуют локальной близости GPU для пропускной способности, но все еще нуждаются в облачных всплесках для пиков. Организации принимают программное обеспечение плоскости управления для оркестрации политик между площадками, смягчая привязку и оптимизируя затраты. Вендоры дифференцируются через интегрированную наблюдаемость, автоматизированное уровневое распределение данных и экосистемы маркетплейсов. По мере перераспределения бюджетов рынок клауд-хранилищ увидит конвергенцию моделей развертывания в гибкие, управляемые политиками фабрики, охватывающие ядро, периферию и суверенные зоны.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу хранилища: объектное хранилище доминирует в рабочих нагрузках ИИ

Объектные репозитории генерировали 51,2% выручки в 2024 году и будут расти со сложным темпом 25,0% до 2030 года по мере взрыва неструктурированных данных. Размер рынка клауд-хранилищ для объектных платформ выигрывает от внутренней масштабируемости, богатых метаданных и экономики кодирования стирания, которые соответствуют потребностям корпуса генеративного ИИ. Файловые и блочные уровни сохраняются для устаревших и OLTP рабочих нагрузок, но уступают долю объектным слоям, усиленным для петабайтного параллельного доступа.

Инновации сосредоточены на изоляции многопользовательских пространств имен, встроенном шифровании и конвейерах прямого GPU, которые питают обучающие узлы без промежуточного хранения. Развертывание 32 ТБ NVMe SSD от Micron подчеркивает миграцию к объектным кластерам на основе флэш-памяти. Патентные заявки раскрывают достижения в кэшировании с кодированием стирания и распределенном хеш-индексировании, усиливая производительность и долговечность. По мере расширения внедрения ИИ объектное хранилище будет поддерживать контент, контрольные точки моделей и векторные базы данных в рамках рынка клауд-хранилищ.

По размеру предприятия: МСП ускоряют внедрение облачных технологий

Крупные предприятия сохранили 63,4% выручки в 2024 году, используя глубокие ИТ-бюджеты для трансформации, но МСП теперь демонстрируют самый быстрый среднегодовой темп роста 24,11%, поскольку бессерверные платформы устраняют капитальные барьеры. Внедрение SaaS среди малых фирм превышает 78%, опираясь на совместное использование документов, CRM и системы расчета заработной платы, которые бесшовно встраивают хранение. Провайдеры привлекают МСП комплексной безопасностью, фиксированными тарифами и консольными ИИ-помощниками, упрощающими управление.

Распространение низкокодовой разработки и интеграций маркетплейсов дополнительно снижает трение внедрения. МСП сообщают о развертывании приложений на 30% быстрее на хранилище с бессерверной поддержкой по сравнению с традиционными настройками VPS. По мере распространения региональных дата-центров задержка последней мили падает, расширяя жизнеспособные рабочие нагрузки. Эта демократизация стимулирует более широкое проникновение рынка клауд-хранилищ и повышает общую устойчивость цепочек поставок, полагающихся на экосистемы малых поставщиков.

По применению: сервисы совместной работы стимулируют модернизацию рабочих процессов

Резервное копирование и восстановление сохранили долю 38,7% в 2024 году, однако сервисы совместной работы и контента будут расти со среднегодовым темпом роста 24,15% по мере закрепления гибридной работы. Предприятиям требуется бесшовное соавторство, редактирование медиа и поиск знаний с поддержкой ИИ; бэкенды хранения должны масштабироваться, сохраняя позицию безопасности. Снимки, неизменяемые к вирусам, и обнаружение программ-вымогателей изменяют продукты резервного копирования, в то время как функции генерации с дополненным поиском (RAG) сочетают хранилища контента с LLM для контекстуальных инсайтов.

Консолидация продолжается: Cohesity объединилась с Veritas, создав крупнейшего поставщика программного обеспечения для защиты данных, отражая тесную связь хранения и кибер-устойчивости. Поставщики приложений встраивают архитектуру нулевого доверия и непрерывный аудит в предложения для удовлетворения регуляторов. Низколатентные, регионально распределенные кеши обеспечивают совместную работу в реальном времени над высококачественными активами, повышая производительность распределенных команд и увеличивая ценностное предложение рынка клауд-хранилищ.

По отрасли конечного пользователя: медиа и развлечения лидируют в цифровой трансформации

БФУС внесла 24,1% выручки в 2024 году, но медиа и развлечения прогнозируются к среднегодовому темпу роста 25,3% до 2030 года по мере роста стриминга и облачных игр. Студии мигрируют архивы в облачные уровни для разблокировки извлечения метаданных на основе ИИ и облегчения глобального распространения. Конвейеры с высоким исходящим трафиком стимулируют смешанно-облачные стратегии, балансируя стоимость и производительность. Здравоохранение использует безопасное, соответствующее HIPAA объектное хранилище для телемедицинской визуализации и исследовательских наборов данных, в то время как производство задействует периферийные репозитории для телеметрии Индустрии 4.0.

Правительственные органы модернизируют гражданские услуги, принимая суверенные облака для поддержания юрисдикционного контроля. В совокупности вертикально-специфические требования соответствия, задержки и аналитики формируют адаптированные предложения, углубляя рыночную сегментацию и усиливая разнообразные векторы роста рынка клауд-хранилищ.

Географический анализ

Северная Америка занимала 38,0% выручки в 2024 году, поскольку штаб-квартиры гиперскейлеров и раннее внедрение ИИ стимулировали спрос. Потребности дата-центров в электроэнергии находятся на 16% годовой траектории до 2028 года, хотя узкие места в передаче и задержки разрешений создают давление на сроки. Регулятивные предложения, такие как проверки 'знай своего клиента' для облака, могут фрагментировать трансграничные рабочие процессы, подталкивая предприятия к многорегиональным архитектурам. Дефицит оборудования периодически ограничивает мощности, но непрерывные инвестиции поддерживают лидерство в инновациях и расходах.

Азиатско-Тихоокеанский регион является двигателем роста, демонстрируя среднегодовой темп роста 24,98% благодаря правительственным программам цифровизации, мандатам суверенных облаков и растущему внедрению ИИ. Расходы Китая достигнут 46 млрд долл. США в 2025 году, поддерживаемые местными поставщиками и политической поддержкой. Рынок услуг Индии достиг 5,2 млрд долл. США в первой половине 2024 года и нацелен на 25,5 млрд долл. США к 2028 году. Австралия и Япония продвигают локализованные платформы, в то время как среднегодовой темп роста мощностей региональных дата-центров в 13,3% подчеркивает создание зон, соответствующих резидентности.

Европа растет устойчиво под GDPR, с отраслевыми кодексами, продвигающими функции шифрования и минимизации данных. Трубопровод колокации Латинской Америки может достичь 10 млрд долл. США к 2029 году, поскольку Бразилия, Мексика и Чили привлекают инвестиции гиперскейлеров. Спрос Африки растет на 25-30% ежегодно, но представляет <1% глобальной выручки; местные провайдеры дифференцируются по цене и валютной гибкости. Эта динамика подтверждает многополярный рынок клауд-хранилищ, где региональные экосистемы сосуществуют с глобальной связностью.

Конкурентная среда

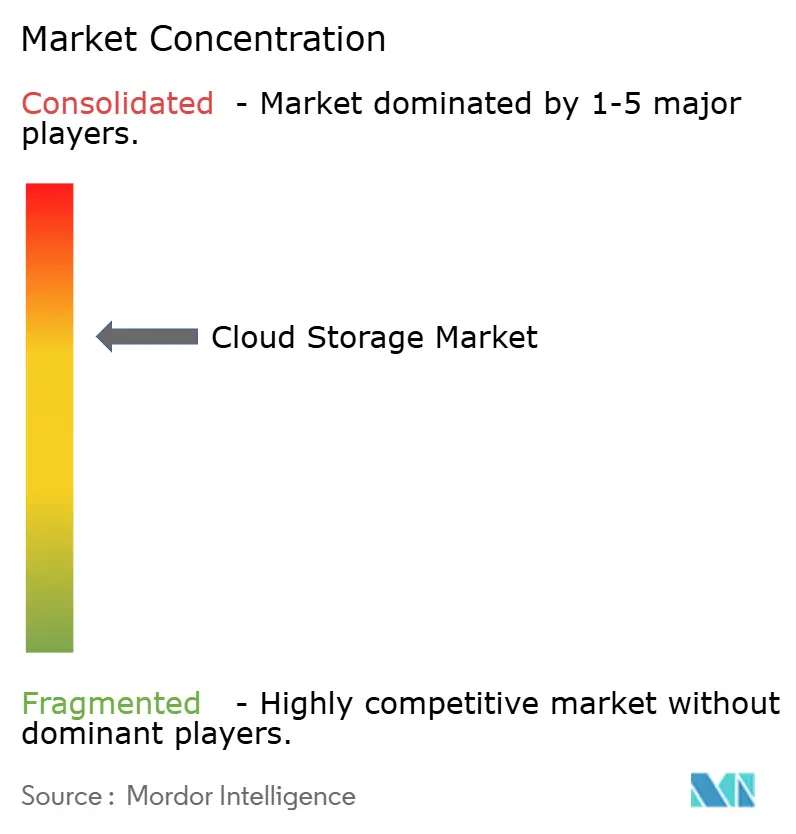

Рынок демонстрирует среднюю концентрацию: топ-5 провайдеров контролируют примерно 60-65% выручки. AWS опубликовала 29,3 млрд долл. США в первом квартале 2025 года, но Microsoft Azure и Google Cloud сокращают разрыв с ростом более 30%. Гиперскейлеры выделяют более 200 млрд долл. США ежегодно на дата-центры, ориентированные на ИИ, и кастомные чипы, позиционируясь для хостинга моделей и сервисов векторных баз данных. Периферийные развертывания, суверенные регионы и углеродно-негативные объекты составляют стратегические рубежи.

M&A изменяет ландшафт. IBM согласилась приобрести HashiCorp за 35 долл. США за акцию, интегрируя Terraform и Vault для автоматизации многооблачных рабочих процессов. Salesforce купила Own Company за 1,9 млрд долл. США, расширяя возможности защиты данных. Региональные претенденты, такие как норвежская Jottacloud и поддерживаемые Саудовской Аравией промышленные облака, набирают обороты, удовлетворяя юрисдикционные мандаты. Стартапы рекламируют ценообразование без исходящего трафика и зеленые учетные данные, оказывая давление на действующих игроков для пересмотра структур комиссий и дорожных карт устойчивости.

Технологические рвы сосредоточены на иерархиях хранения, оптимизированных для ИИ, сквозном шифровании и движках перемещения данных, управляемых политиками. Патентные заявки в области согласованности кеша и распределенного управления метаданными множатся. Провайдеры объединяют наблюдаемость, аналитику затрат и инструменты FinOps для снижения шока от облачных счетов и страхов привязки. Таким образом, рынок клауд-хранилищ эволюционирует через сочетание масштабной экономики, регулятивного соответствия и дифференцированных наборов функций.

Лидеры индустрии клауд-хранилищ

-

Google LLC (Alphabet Inc.)

-

Amazon Web Services Inc.

-

Dropbox Inc

-

Dell EMC (Dell Technologies Inc.)

-

Hewlett Packard Enterprise Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Май 2025: Cohesity завершила объединение с бизнесом корпоративной защиты данных Veritas, сформировав крупнейшего в мире поставщика программного обеспечения для защиты данных.

- Май 2025: NetApp и Google Cloud расширили NetApp Volumes с поддержкой наборов данных ИИ петабайтного масштаба и интеграцией Vertex AI.

- Апрель 2025: Smart Communications приобрела Joisto для усиления функций архивирования документов в своей платформе Conversation Cloud.

- Март 2025: Jottacloud объединилась с Telenor Software Lab, создав норвежскую альтернативу суверенному облаку стоимостью 1,5 млрд норвежских крон.

Глобальный объем отчета по рынку клауд-хранилищ

Клауд-хранилище позволяет пользователю хранить данные в Интернете через провайдера облачных вычислений, который управляет и эксплуатирует хранение данных как сервис. Данные хранятся в и доступны из множественных распределенных и связанных ресурсов.

Рынок клауд-хранилищ сегментирован по модели (частное облако, публичное облако, гибридное облако), по конечному пользователю (БФУС, розничная торговля и потребительские товары, здравоохранение, медиа и развлечения, ИТ и телекоммуникации, производство, правительство) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Отчет предлагает рыночные прогнозы и размер в стоимости (долл. США) для всех вышеуказанных сегментов.

| Частное облако |

| Публичное облако |

| Гибридное облако |

| Файловое хранилище |

| Объектное хранилище |

| Блочное хранилище |

| МСП |

| Крупные предприятия |

| Резервное копирование и восстановление |

| Управление данными и архивирование |

| Управление приложениями |

| Сервисы совместной работы и контента |

| БФУС |

| Здравоохранение и науки о жизни |

| Правительство и государственный сектор |

| Производство |

| Розничная торговля и электронная коммерция |

| ИТ и телеком |

| Медиа и развлечения |

| Другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Турция | ||

| Африка | Южная Африка | |

| По модели развертывания | Частное облако | ||

| Публичное облако | |||

| Гибридное облако | |||

| По типу хранилища | Файловое хранилище | ||

| Объектное хранилище | |||

| Блочное хранилище | |||

| По размеру предприятия | МСП | ||

| Крупные предприятия | |||

| По применению | Резервное копирование и восстановление | ||

| Управление данными и архивирование | |||

| Управление приложениями | |||

| Сервисы совместной работы и контента | |||

| По отрасли конечного пользователя | БФУС | ||

| Здравоохранение и науки о жизни | |||

| Правительство и государственный сектор | |||

| Производство | |||

| Розничная торговля и электронная коммерция | |||

| ИТ и телеком | |||

| Медиа и развлечения | |||

| Другие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Россия | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Турция | |||

| Африка | Южная Африка | ||

Ключевые вопросы, отвеченные в отчете

Насколько быстро, как ожидается, будет расти рынок клауд-хранилищ до 2030 года

Прогнозируется, что рынок клауд-хранилищ расширится с 145,23 млрд долл. США в 2025 году до 425,76 млрд долл. США к 2030 году, обеспечивая сложный годовой темп роста 24,0% за прогнозируемый период.

Какая модель развертывания набирает наибольший импульс?

Гибридное облако является самой быстрорастущей моделью, регистрируя среднегодовой темп роста 26,01%, поскольку предприятия балансируют задержку, стоимость и мандаты суверенитета данных.

Почему объектное хранилище так важно для рабочих нагрузок ИИ?

Объектное хранилище легко масштабируется, содержит богатые метаданные и обеспечивает параллельную пропускную способность, необходимую для обучения больших языковых моделей, поэтому оно уже составляет 51,2% выручки и развивается со среднегодовым темпом роста 25,0%.

Какой регион внесет наибольший инкрементный доход к 2030 году?

Прогнозируется, что Азиатско-Тихоокеанский регион продемонстрирует самый сильный рост (среднегодовой темп роста 24,98%), стимулируемый инициативами суверенных облаков, растущим внедрением ИИ и крупномасштабными инвестициями в дата-центры.

Какие самые большие беспокойства о стоимости у предприятий, использующих клауд-хранилище сегодня?

Растущие комиссии за исходящий трафик и API часто превышают чистые расходы на хранение, стимулируя многооблачные стратегии и возобновленный фокус на инструментах оптимизации затрат.

Как цели устойчивости влияют на выбор хранилища?

Предприятия все больше взвешивают углеродную интенсивность наряду с производительностью, принимая энергоэффективные флэш-уровни и углеродно-осознанное планирование рабочих нагрузок, поскольку основные провайдеры обязуются достичь целей нулевого углерода.

Последнее обновление страницы: