Размер и доля рынка само- хранилище

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Объем Рынка (2025) | 2.69 Миллиард квадратных футов |

| Объем Рынка (2030) | 3.18 Миллиард квадратных футов |

| Темп роста (2025 - 2030) | 3.60% CAGR |

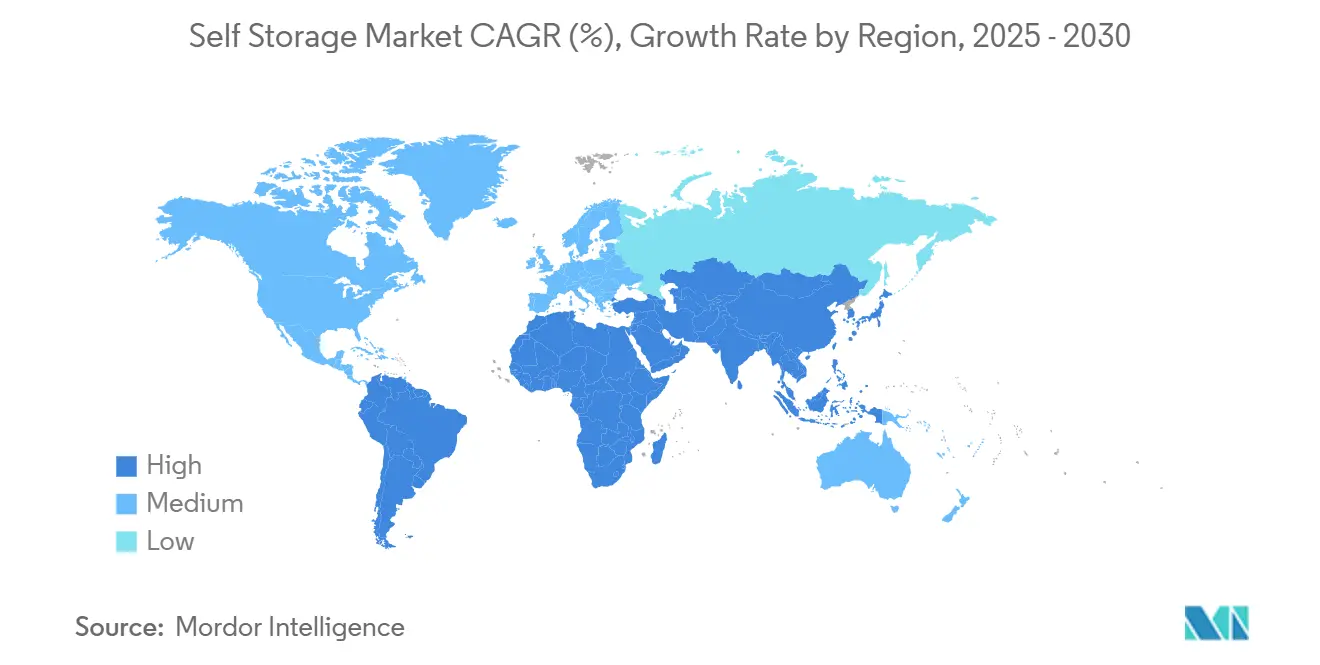

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

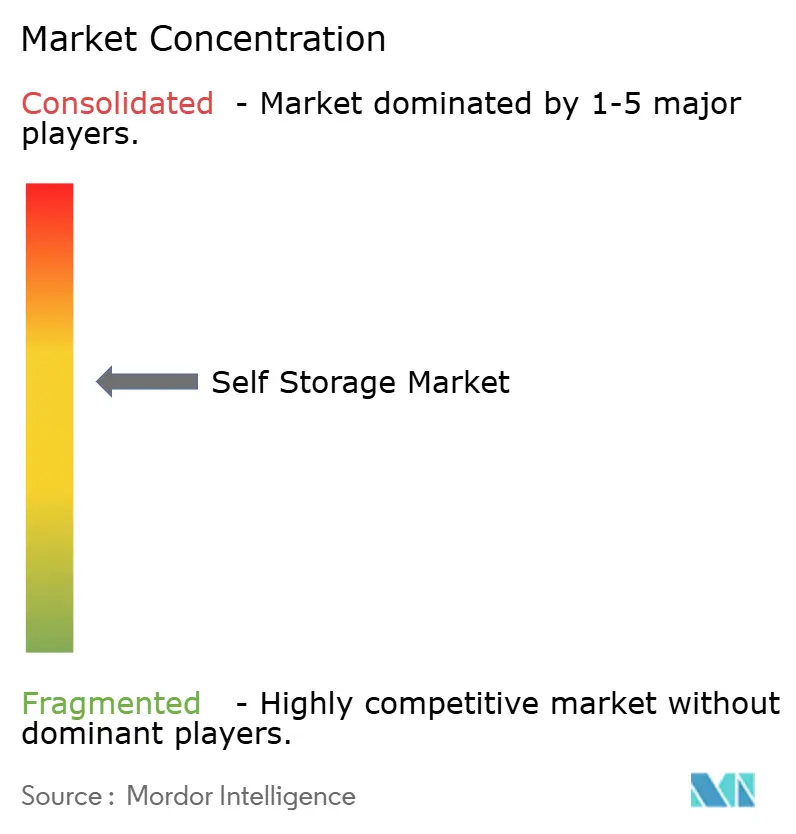

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка само- хранилище от Mordor интеллект

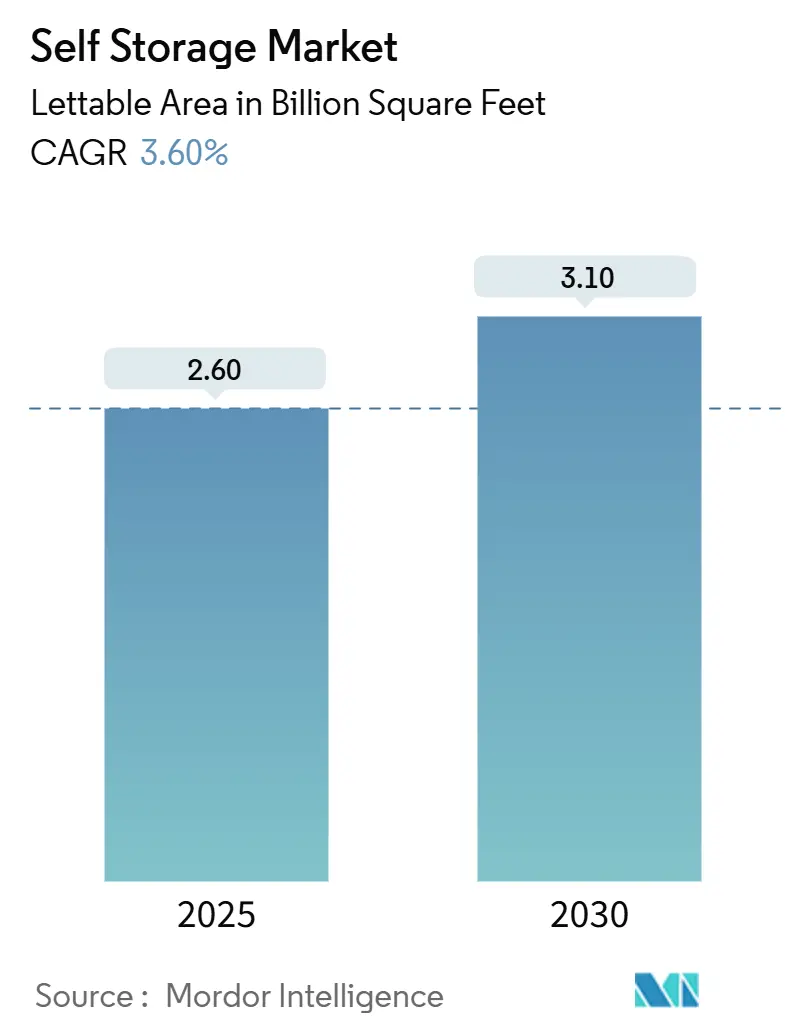

Рынок само- хранилище охватывает 2,6 миллиарда квадратных футов в 2025 году и прогнозируется достичь 3,1 миллиарда квадратных футов к 2030 году, расширяясь со среднегодовым темпом роста 3,6%. Рынок само- хранилище теперь растет за счет дисциплинированной оптимизации активов, а не за счет пандемийной спешки строительства новых объектов. Урбанизация, микро-торговцы электронной коммерции и защита активов от климатических воздействий лежат в основе структурного спроса, в то время как цифровые платформы аренды сокращают операционные расходы до 25% для операторов, внедряющих системы умного доступа. Консолидация среди публичных REIT повышает операционный масштаб, однако ограничения зонирования во многих городах поддерживают высокие барьеры входа, способствуя стабильности арендных ставок. Климат-контролируемая емкость-уже более половины общей арендуемой площади-показывает наиболее сильную ценовую эластичность, поскольку клиенты платят премии за температурные и влажностные гарантии. В целом, рынок само- хранилище демонстрирует устойчивые характеристики денежного потока, которые продолжают привлекать институциональный капитал даже на фоне растущих страховых расходов, связанных с экстремальными погодными условиями.

Ключевые выводы отчета

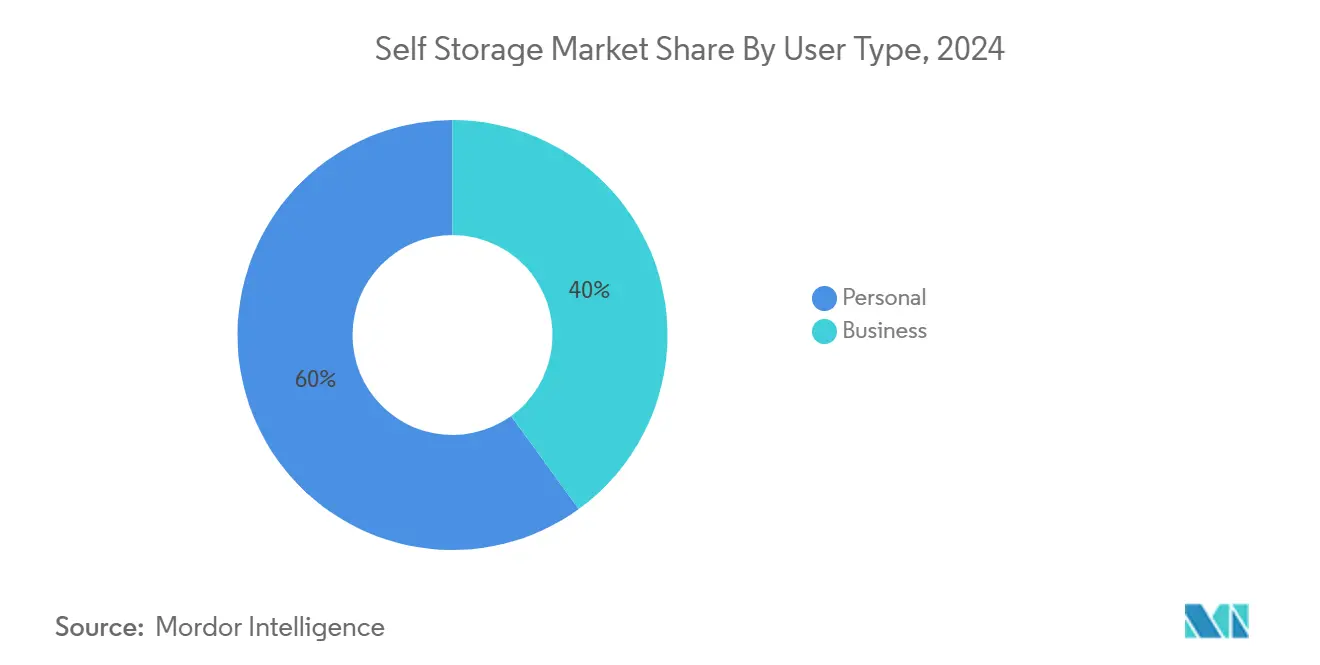

- По типу пользователей персональные пользователи составляли 60% доли рынка само- хранилище в 2024 году, в то время как бизнес-сегмент прогнозируется к расширению со среднегодовым темпом роста 7,9% до 2030 года.

- По типу хранения климат-контролируемые помещения захватили 52% размера рынка само- хранилище в 2024 году и прогнозируются к росту со среднегодовым темпом роста 9,8% до 2030 года.

- По географии Северная Америка лидировала с 45% долей доходов в 2024 году; Азиатско-Тихоокеанский регион прогнозируется к продвижению со среднегодовым темпом роста 9,3% до 2030 года.

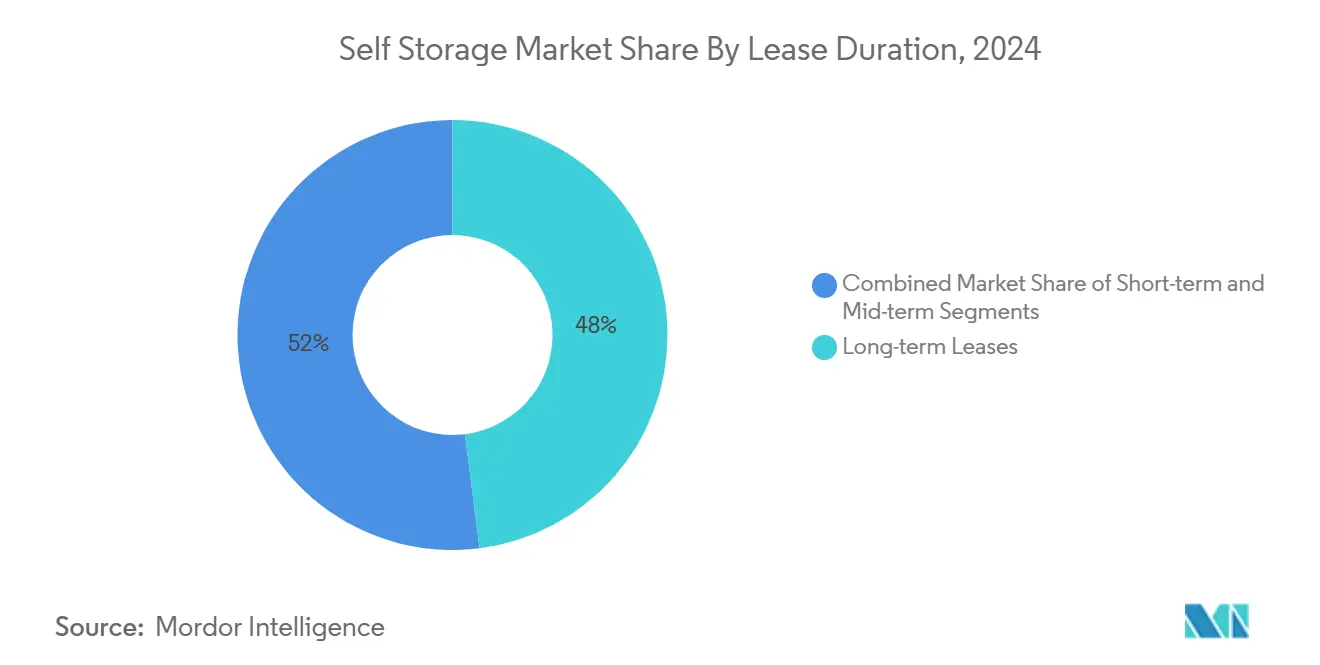

- По продолжительности аренды долгосрочные контракты (≥12 месяцев) держали 48% размера рынка само- хранилище в 2024 году, в то время как краткосрочная аренда (<3 месяцев) фиксирует самый быстрый среднегодовой темп роста 8,7% до 2030 года.

- По размеру помещения средние помещения (50-100 кв. футов) держали 40% размера рынка само- хранилище в 2024 году, в то время как малые помещения (<50 кв. футов) растут со среднегодовым темпом роста 8,2% до 2030 года.

Глобальные тренды и инсайты рынка само- хранилище

Анализ влияния драйверов

| % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния | |

|---|---|---|---|

| Урбанизация и сокращение жилых площадей | 1.20% | Глобально; наиболее сильно в АТЭС и Европе | Долгосрочное (≥ 4 года) |

| Распространение микро-торговцев электронной коммерции | 0.80% | Северная Америка и АТЭС; распространение в Европу | Среднесрочное (2-4 года) |

| Рост стоимости жилой недвижимости | 0.70% | Глобальные городские центры | Долгосрочное (≥ 4 года) |

| само- хранилище как центры микро-фулфилмента | 0.50% | Северная Америка и АТЭС; расширение в Европу | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Урбанизация и сокращение жилых площадей

Быстрый рост мегаполитенского населения происходит из-за потока людей, ищущих работу, в плотные города, где средние площади квартир имеют тенденцию к снижению. Траектория населения Лондона к 10 миллионам к 2030 году иллюстрирует, как сокращение жилой площади на душу населения направляет дискреционные расходы на внешнее хранение, а не на более крупное жилье. Миллениалы-которые составляют 40% арендаторов США-проявляют более высокую мобильность, что переводится в повторяющийся спрос на гибкие помещения. Аналогичное уплотнение в Джакарте, Маниле и Мехико стимулирует параллельное поглощение хранилищ. Доминирование городской аренды усиливает эту потребность, поскольку арендаторы редко контролируют хранилища на объекте, а повторяющиеся переезды усложняют требования к объему. Где кризисы доступности жилья сжимают жилое пространство, рынок само- хранилище становится практическим расширением городского жилища.

Распространение микро-торговцев электронной коммерции

Модели онлайн-ритейла с низкими барьерами позволяют предпринимателям работать из дома, но требуют мини-складирования близко к клиентам. Микро-торговцы поэтому преобразуют стандартные шкафчики в узлы фулфилмента с низкими затратами, ускоряя коммерческую долю рынка само- хранилище. Операторы теперь дифференцируются, предлагая погрузочные доки, ви-фи и круглосуточный доступ, предназначенные для забора отправлений, в то время как климат-контролируемые секции защищают чувствительные к температуре товары. Этот коммерческий поворот поднимает средний доход с квадратного фута и повышает пропускную способность выше, чем традиционное персональное хранение, делая сегмент ключевым драйвером маржи. Сдвиг наиболее заметен в плотных пригородах, где флоты доставки ride-share могут достичь потребителей в пределах одночасовых окон.

Рост стоимости жилой недвижимости

В Нью-Йорке, Сан-Франциско, Сиднее и Ванкувере арендаторы сталкиваются с рекордно высокими жилищными расходами. Когда месячная плата за климат-контролируемое помещение 75 кв. футов падает ниже дополнительной арендной платы за большую квартиру, внешнее хранение выигрывает анализ затрат и выгод. Для владельцев собственности конверсии кондоминиумов и тренды дополнительных жилых единиц (ADU) сокращают подвальное пространство, заставляя семьи искать внеплощадочные решения. Эффекты богатства от роста недвижимости одновременно повышают платежеспособность, делая премиальные помещения устойчивыми даже в спадах. Взаимодействие поддерживает чистое поглощение положительным, несмотря на экономические циклы.

Self storage как центры микро-фулфилмента

Перспективные REIT пилотируют партнерства последней мили с перевозчиками посылок для сокращения расстояний доставки. Объекты с примыканием к автомагистралям теперь размещают сортировочные комнаты, йот шкафчики и водительские залы, обеспечивая доставку в тот же день для брендов электронной коммерции. Технологические слои, такие как доступ к воротам по QR-коду и отслеживание запасов на основе датчиков, выравнивают операционный поток с соглашениями об уровне обслуживания логистики. Хотя капитальные затраты растут, дополнительные сервисные сборы и продленные сроки аренды компенсируют инвестиции и создают устойчивые конкурентные рвы в плотных метро.

Анализ влияния ограничений

| Ограничение | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие правила зонирования и землепользования | -0.90% | Северная Америка и Европа; появляется в АТЭС | Краткосрочное (≤ 2 года) |

| Эскалация страховых премий от экстремальной погоды | -0.40% | Глобально; наивысший в климатически уязвимых регионах | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие правила зонирования и землепользования

Муниципалитеты все чаще блокируют новое строительство хранилищ, предпочитая розничную торговлю или промышленные разработки с более высоким количеством персонала и налоговыми мультипликаторами. Более 15 штатов США ввели мораторий с 2019 года, и европейские городские советы применяют аналогичные ограничения. Существующие операторы видят попутные ветры заполняемости и ценообразования, но ограничения предложения препятствуют новым участникам и поощряют конверсии заброшенных площадок над строительством с нуля. Разработчики, знающие соответствие требованиям, поэтому объединяют компоненты смешанного использования-уличные кафе, коворкинг-зоны-чтобы пройти препятствия получения разрешений, добавляя сложность и стоимость к проектному конвейеру.

Эскалация страховых премий от экстремальной погоды

Годовые застрахованные потери от природных катастроф превысили 100 миллиардов долларов США с 2020 года, и страховщики теперь устанавливают цены в климатических моделях, которые непропорционально наказывают коридоры лесных пожаров и ураганов Банк международных расчетов. Покрытие может превышать 5% валового дохода для объектов в прибрежной Флориде против 1-2% на внутренних рынках. Операторы хеджируют через более высокие франшизы, пулы самострахования и проактивные обновления устойчивости, такие как поднятые плиты и огнеустойчивая облицовка. Некоторые переносят капитал развития в климатически стабильные метро, тонко перераспределяя будущее предложение.

Сегментный анализ

По типу пользователей: коммерческое принятие опережает персональный спрос

Бизнес-подсектор вносит растущий объем, хотя персональные клиенты все еще занимают большинство шкафчиков. Бизнес-пользователи, расширяющиеся со среднегодовым темпом роста 7,9%, используют помещения для переполнения запасов, сезонных акций и архивирования документов, тем самым модернизируя экономику последней мили. Размер рынка само- хранилище для бизнес-пользователей готов ускориться, поскольку омниканальные ритейлеры балансируют запасы ближе к потребителям для подавления затрат на доставку. Персональный сегмент сохраняет 60% общей доли рынка само- хранилище, основанной на предсказуемых триггерах жизненных событий-брак, развод, переезд-которые поддерживают отток и продление аренды. Бесконтактный доступ означает, что 87% всех арендаторов теперь предпочитают вход через смартфон, продвигая автоматизацию через оба подсегмента.

Операционно, клиенты малого бизнеса демонстрируют более длительную среднюю продолжительность пребывания и покупают вспомогательные услуги, такие как прием посылок, повышая доход с доступного квадратного фута. Для персональных арендаторов климат-контролируемые шкафчики предоставляют премиальные ставки за семейные реликвии, электронику и коллекционные предметы. Операторы поэтому разрабатывают гибридный мерчандайзинг, сочетая жилищно-дружественный брендинг с докными функциями корпоративного уровня. Эта двухуровневая модель расширяет адресуемый рынок само- хранилище без разбавления бренд-капитала.

По типу хранения: премиальный климат-контроль лидирует в росте

Климат-контролируемая емкость представляет 52% запаса и прогнозируется к росту со среднегодовым темпом роста 9,8%, движимая повышенным потребительским осознанием ущерба от влажности и торговцами электронной коммерции, ищущими температурно-стабильные условия. Затраты на разработку составляют 35-70 долларов США за квадратный фут, однако операторы наслаждаются 20-50% премиями к аренде и примерно 11% годовой прибыльностью. Стандартные нон-климат шкафчики остаются ценовыми лидерами для товаров длительного пользования, но сталкиваются с риском замещения, где экстремальная погода усиливается. Портативное контейнерное хранение добавляет конкурентное давление, предлагая удобство от двери до двери; однако, операторы с низкими капитальными затратами в этой нише часто не имеют земельных активов для обеспечения долгосрочных барьеров входа.

Сегментная экономика благоприятствует активам, спроектированным для гибких модернизаций-обновления овкв, вентиляция на солнечной энергии-которые поддерживают управляемую капиталоемкость по мере роста климатических ожиданий. В зонах высокого риска страховщики все чаще обусловливают покрытие устойчивым строительством, ускоряя принятие изолированных помещений, которые уже командуют премиальной арендой. В результате, стандарты климатоготового дизайна становятся базовыми ставками для новых разработок.

По продолжительности аренды: скорость оборота набирает обороты

Долгосрочная аренда (≥12 месяцев) контролирует 48% дохода, обеспечивая стабильные денежные потоки, которые поддерживают дивидендные модели REIT. Краткосрочные контракты менее трех месяцев растут быстрее всего со среднегодовым темпом роста 8,7%, поскольку арендаторы ищут гибкость для переездов, ремонтов или сезонных всплесков запасов. Алгоритмы динамического ценообразования настраивают ставки ежедневно, аналогично управлению доходностью авиакомпаний, оптимизируя заполняемость через рынок само- хранилище. Среднесрочная аренда между 3-12 месяцами обслуживает ритейлеров, хеджирующих против праздничного спроса, и организаторов мероприятий, хранящих выставочные материалы, иллюстрируя, как гибкие стратегии запасов усиливают бизнес-пользовательский нарратив.

Автоматизация снижает требование к фиксированному персоналу, позволяя самообслуживание 24/7, которое поддерживает более высокую скорость оборота помещений без пропорциональных трудовых затрат. Операторы, сообщающие о принятии цифровой аренды, ссылаются на прирост заполняемости 40% и снижение маркетинговых расходов, поскольку клиенты, ориентированные на мобильные устройства, текут напрямую через онлайн-воронки Stora.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По размеру помещения: малые площади доминируют в городских постройках

Шкафчики менее 50 кв. футов прогнозируются к росту со среднегодовым темпом роста 8,2%, захватывая арендаторов в плотных центрах городов, где квартирные шкафы скудны, а владение автомобилем низкое. Разработчики максимизируют общую арендуемую площадь, укладывая мезонинные этажи с микро-помещениями, доступными через грузовые лифты. Средние шкафчики 50-100 кв. футов сохраняют 40% долю благодаря переездам домохозяйств и переливам малого бизнеса. Большие отсеки (100-200 кв. футов) и мега-помещения (>200 кв. футов) остаются существенными на пригородных объектах, обслуживающих дома на колесах, лодки и строительное оборудование.

Стратегия микса помещений теперь зависит от геопространственного анализа размеров квартир, уровней владения транспортными средствами и плотности доставки электронной коммерции. Датчики подают данные заполняемости в реальном времени в программное обеспечение ценообразования, которое подталкивает арендаторов к недоиспользуемым уровням, сохраняя доходность через портфолио рынка само- хранилище.

Географический анализ

Северная Америка поддерживает лидерство с 45% глобального дохода в 2024 году, отражая глубокое потребительское знакомство и институциональную консолидацию. Зрелые доходности превышают многие классы активов недвижимости, но ограничения зонирования в городах, таких как Нью-Йорк и Портленд, замедляют новое предложение, поощряя конверсии устаревшей розничной торговли в вертикальные хранилища. Размер рынка само- хранилище в Северной Америке выигрывает от продвинутых цифровых платформ, однако климатически подверженные прибрежные суб-рынки сталкиваются с инфляцией затрат, вызванной страхованием.

Азиатско-Тихоокеанский регион является самым быстрорастущим театром со среднегодовым темпом роста 9,3%. Партнерская модель Японии-примером которой является Mitsubishi имущество и Palma-направляет институциональный капитал в многоэтажные объекты, предлагающие бесконтактные услуги, в то время как бпо-движок Palma управляет примерно 60% национальных операторов, создавая сетевые эффекты. Австралия, оцениваемая в 2 миллиарда долларов США ежегодно, публикует близкую к 90% заполняемость, привлекая покупку StoreLocal BlackRock на 400 миллионов долларов США и предложение публичный хранилище на 1,9 миллиарда долларов США за Abacus хранилище King Сингапур[2]Michael Bleby, "BlackRock Makes Inroads Into само- хранилище, Buys USD 400m Store Local," то Australian финансовый Review, afr.com и Южная Корея отстают, но показывают растущее принятие по мере созревания плотных кондо-рынков.

Европа обеспечивает устойчивое расширение, поддерживаемое базой запасов 150 миллионов кв. футов, распределенной среди почти 500 миллионов жителей. Доход Shurgard вырос на 13% год к году до 406,7 миллиона евро (434,2 миллиона долларов США) в 2024 году, с сделкой Lok'nStore, удваивающей его присутствие в Великобритании и сигнализирующей о продолжающейся консолидации [3]управление Team, "Annual отчет 2024," Shurgard, shurgard.com. Континентальные операторы используют разнообразные миксы пользователей-персональные переезжающие, МСП, фирмы архивирования документов-для достижения высокой заполняемости. Хеджированная валютой доходность и низкая корреляция с офисными циклами привлекают пенсионные фонды, ищущие стабильность доходов.

Латинская Америка и Ближний Восток остаются зарождающимися, но многообещающими. Мехико и Сан-Паулу испытывают сильный спрос от растущего среднего класса и продавцов электронной коммерции, но фрагментированное владение и ограниченный институциональный капитал замедляют масштабирование. Экономики Совета сотрудничества стран Залива свидетельствуют о инвестициях ранней стадии, поскольку экспатриантские популяции ищут температурно-контролируемое пространство для защиты имущества от интенсивной жары.

Конкурентная среда

Умеренная концентрация характеризует рынок само- хранилище: четыре крупнейших публичных REIT управляют примерно 40% объектов против 25% пять лет назад, однако тысячи местных операторов сохраняют районную лояльность. Интеграция жизнь хранилище Extra космос хранилище на 12 миллиардов долларов США позиционировала фирму как лидера масштаба, теперь движущего диверсификацию доходов через управление третьими сторонами, которое составляет почти 40% ее портфолио. публичный хранилище продолжает свою глобальную экспансию, что подтверждается подходом Abacus хранилище King, сигнализируя, что трансграничные M&а будут интенсифицироваться.

Технология является определяющим дифференциатором. йот датчики оптимизируют мониторинг климата, ИИ движки ценообразования балансируют заполняемость и маржу, а ворота мобильного доступа снижают количество персонала и расширяют часы. Операторы, предлагающие логистические услуги с добавленной стоимостью-обработка посылок, коворкинг-уголки-создают затраты на переключение, которые защищают заполняемость. Белое пространство остается в недопроникнутых международных метро, где первые мувер могут обеспечить заполняющие участки до скачка стоимости земли.

Притоки капитала иллюстрируют убежденность: инвесторы вложили 3 миллиарда долларов США в течение 2024 года в рынок само- хранилище среди более широкой волатильности недвижимости [1]Editorial Staff, "Investors Poured $3B Into само--хранилище в 2024," Credaily, credaily.com . PE фонды преследуют стратегии свертывания, агрегируя активы mom-и-pop в институциональные платформы. На краю, стартапы peer-к-peer, такие как SpaceMate, листят жилые гаражи, представляя альтернативу с низкими активами, которая могла бы откусить от традиционного спроса в определенных пригородах. Однако доверие клиентов и сложность страхования все еще благоприятствуют профессиональным операторам.

Лидеры индустрии само- хранилище

-

публичный хранилище

-

Extra космос хранилище Inc.

-

ты-Haul International Inc.

-

CubeSmart LP

-

National хранилище Affiliates Trust

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: публичный хранилище и Ki Corporation подали предложение о поглощении Abacus хранилище King на 1,9 миллиарда долларов США, направленное на масштабирование австралийского присутствия, несмотря на 8% скидку к чистым материальным активам

- Апрель 2025: BlackRock купил StoreLocal за более чем 400 миллионов долларов США, обеспечивая немедленный доступ к австралийской сети высокой заполняемости и сигнализируя долгосрочную убежденность в траектории роста региона

- Апрель 2025: Extra космос хранилище опубликовал чистый доход за Q1 2025 в размере 1,28 доллара США на разводненную акцию, добавил 12 магазинов за 153,8 миллиона долларов США и интегрировал 113 объектов третьих сторон, усиливая свой тезис управления с низкими активами

- Март 2025: StorHub запустил австралийскую дочернюю компанию, поддерживаемую 300 миллионами долларов США собственного капитала для захвата импульса Азиатско-Тихоокеанского региона, используя свой сингапурский операционный план для быстрого развертывания

Глобальный охват отчета по рынку само- хранилище

само- хранилище - это индустрия, которая арендует места хранения, такие как комнаты, комнаты шкафчиков, контейнеры и открытые пространства, также известные как единицы хранения,

арендаторам, обычно на краткосрочной основе, часто из месяца в месяц. само- хранилище доступен для физических лиц и малых и средних предприятий в гибкие, более короткие или более длинные периоды. Объекты само- хранилище высокопрофессиональны и отличаются от пустых складов или чердаков. Центры само- хранилище оснащены всем необходимым оборудованием для обеспечения безопасного хранения товаров. Концепция само- хранилище пришла из США, но она также распространяется в Европе.

Рынок само- хранилище сегментирован по типу пользователей (персональный и бизнес) и географии (Северная Америка [США, Канада], Европа [Великобритания, Германия, Франция, Испания, Италия, Бенилюкс, Северные страны и остальная Европа], Азиатско-Тихоокеанский регион [Китай, Япония, Тайвань, Южная Корея, Малайзия, Гонконг, Австралия и остальная часть Азиатско-Тихоокеанского региона], Латинская Америка, Ближний Восток и Африка). Исследование отслеживает количество и общую арендуемую площадь объектов само- хранилище по всему миру, указывая их уровень заполняемости.

| Персональные |

| Бизнес |

| Климат-контролируемый |

| Без климат-контроля |

| Портативный/контейнерный |

| Транспортные средства и специальные (RV, лодки, вино) |

| Краткосрочная (<3 месяцев) |

| Среднесрочная (3-12 месяцев) |

| Долгосрочная (>12 месяцев) |

| Малые (<50 кв. футов) |

| Средние (50-100 кв. футов) |

| Большие (100-200 кв. футов) |

| Мега (>200 кв. футов) |

| Северная Америка | США |

| Канада | |

| Южная Америка | Бразилия |

| Аргентина | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Россия | |

| Азия | Китай |

| Япония | |

| Австралия | |

| Индия | |

| Ближний Восток и Африка | СПЗ |

| Южная Африка |

| По типу пользователей | Персональные | |

| Бизнес | ||

| По типу хранения | Климат-контролируемый | |

| Без климат-контроля | ||

| Портативный/контейнерный | ||

| Транспортные средства и специальные (RV, лодки, вино) | ||

| По продолжительности аренды | Краткосрочная (<3 месяцев) | |

| Среднесрочная (3-12 месяцев) | ||

| Долгосрочная (>12 месяцев) | ||

| По размеру помещения | Малые (<50 кв. футов) | |

| Средние (50-100 кв. футов) | ||

| Большие (100-200 кв. футов) | ||

| Мега (>200 кв. футов) | ||

| По географии | Северная Америка | США |

| Канада | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Россия | ||

| Азия | Китай | |

| Япония | ||

| Австралия | ||

| Индия | ||

| Ближний Восток и Африка | СПЗ | |

| Южная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка само- хранилище?

Рынок само- хранилище охватывает 2,6 миллиарда квадратных футов арендуемого пространства в 2025 году и прогнозируется к росту до 3,1 миллиарда квадратных футов к 2030 году.

Какой сегмент растет быстрее всего на рынке само- хранилище?

Климат-контролируемые помещения лидируют в росте, расширяясь со среднегодовым темпом роста 9,8% до 2030 года, поскольку клиенты платят премии за защиту активов.

Почему Азиатско-Тихоокеанский регион привлекает так много инвестиций в само- хранилище?

Быстрая урбанизация, институциональные совместные предприятия в Японии и уровни заполняемости Австралии близкие к 90% поддерживают региональный среднегодовой темп роста 9,3%, привлекая значительные притоки капитала.

Как правила зонирования влияют на новую разработку само- хранилище?

Более 15 штатов США и несколько европейских муниципалитетов ввели моратории или строгие ограничения, создавая ограничения предложения, которые благоприятствуют действующим лицам, но усложняют новые постройки.

Какие технологии наиболее влиятельны для операторов само- хранилище сегодня?

Доступ через смартфон, йот датчики климата и ИИ-движимые движки ценообразования коллективно снижают накладные расходы, улучшают удобство клиентов и увеличивают доход с квадратного фута.

Являются ли растущие страховые премии основным риском для инвесторов само- хранилище?

Да. Объекты в климатически уязвимых регионах теперь сталкиваются со страховыми расходами, превышающими 5% валового дохода, побуждая инвестиции в устойчивое строительство и географическую диверсификацию.

Последнее обновление страницы: