Размер и доля глобального рынка устройств электромиографии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

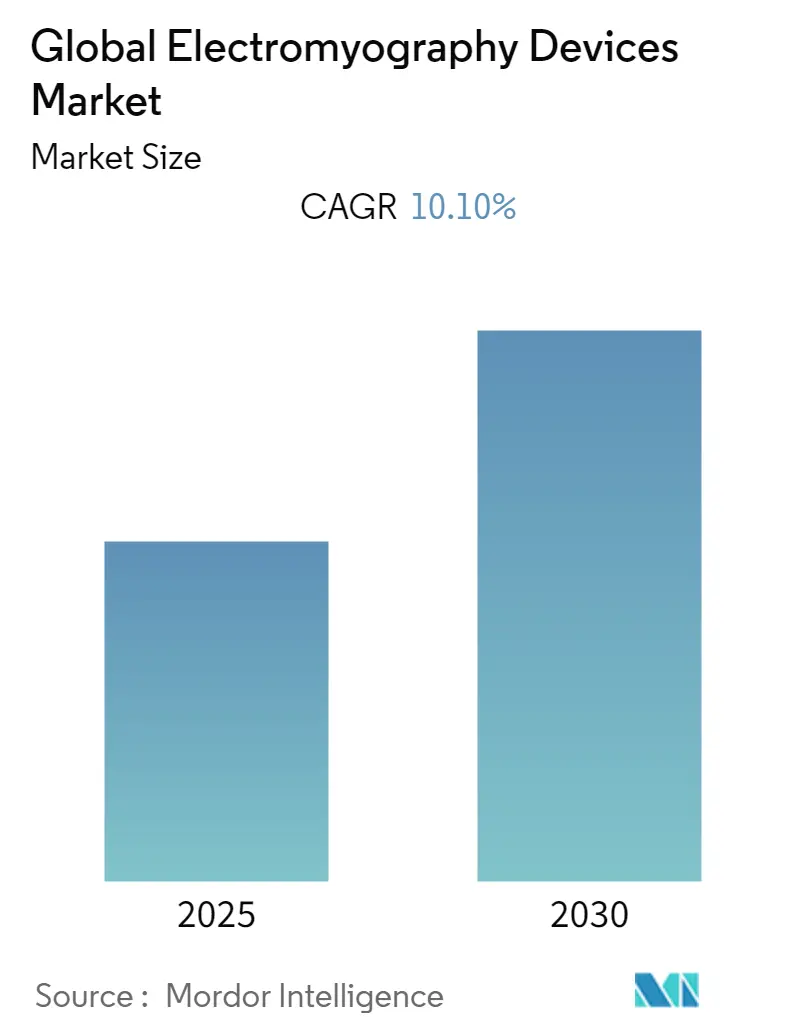

| Размер Рынка (2025) | 1.32 Миллиардов долларов США |

| Размер Рынка (2030) | 1.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.40% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ глобального рынка устройств электромиографии от Mordor Intelligence

Размер рынка ЭМГ составляет 1,32 млрд долл. США в 2025 году и прогнозируется на уровне 1,88 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 7,40%. Демографическое старение, расширение клинических применений и технологические достижения в носимых и AI-системах в совокупности способствуют этому росту. Растущая распространенность нейромышечных заболеваний поддерживает диагностический спрос, в то время как миниатюризированные датчики и облачная аналитика расширяют использование за пределы больничных стен в реабилитацию, спортивную медицину и домашний мониторинг. Регулятивные разрешения для передовых устройств сокращают циклы инноваций, а внедрение одноразовых электродов снижает риск инфекции, поддерживая принятие поставщиками. Конкурентные стратегии концентрируются на интегрированных аппаратно-программных платформах, которые обеспечивают прогностические insights и бесшовные рабочие процессы, позиционируя электромиографию в центре прецизионного нейромышечного лечения.

Ключевые выводы отчета

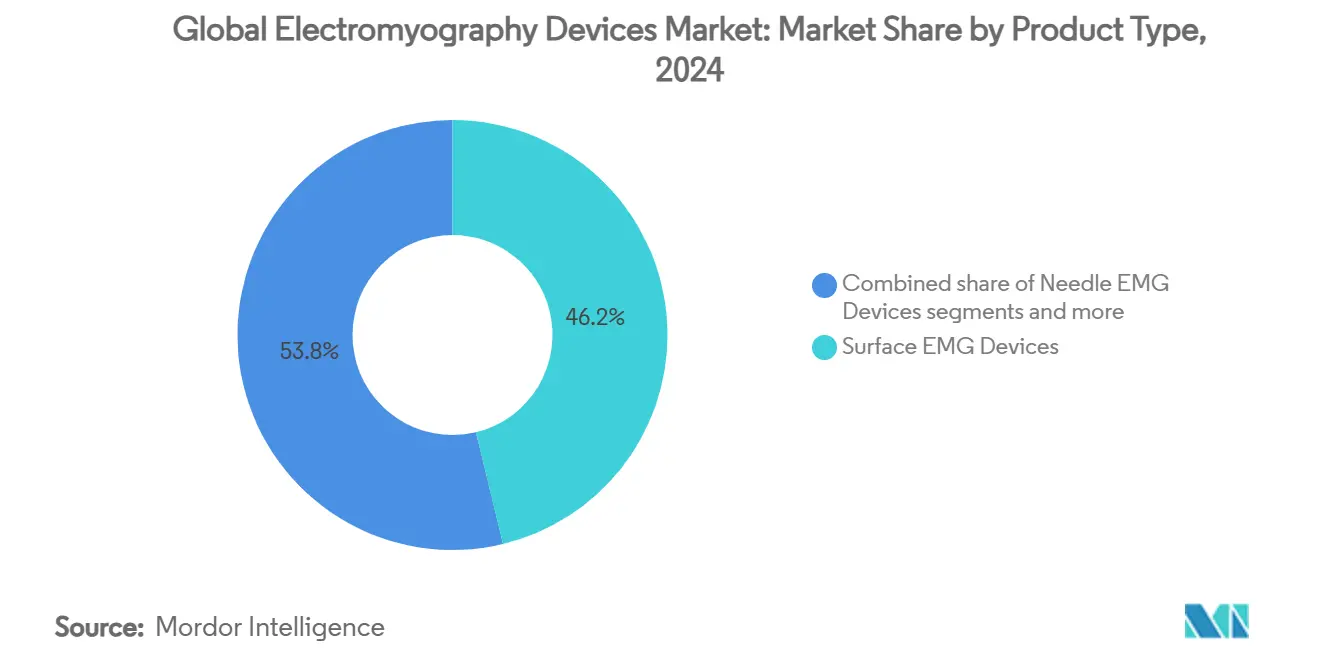

- По типу продукта поверхностные устройства лидировали с 46,23% доли рынка ЭМГ в 2024 году. Носимые системы развиваются со среднегодовым темпом роста 8,12% до 2030 года.

- По модальности автономные системы составили 38,79% доли размера рынка ЭМГ в 2024 году и расширяются со среднегодовым темпом роста 8,38% до 2030 года.

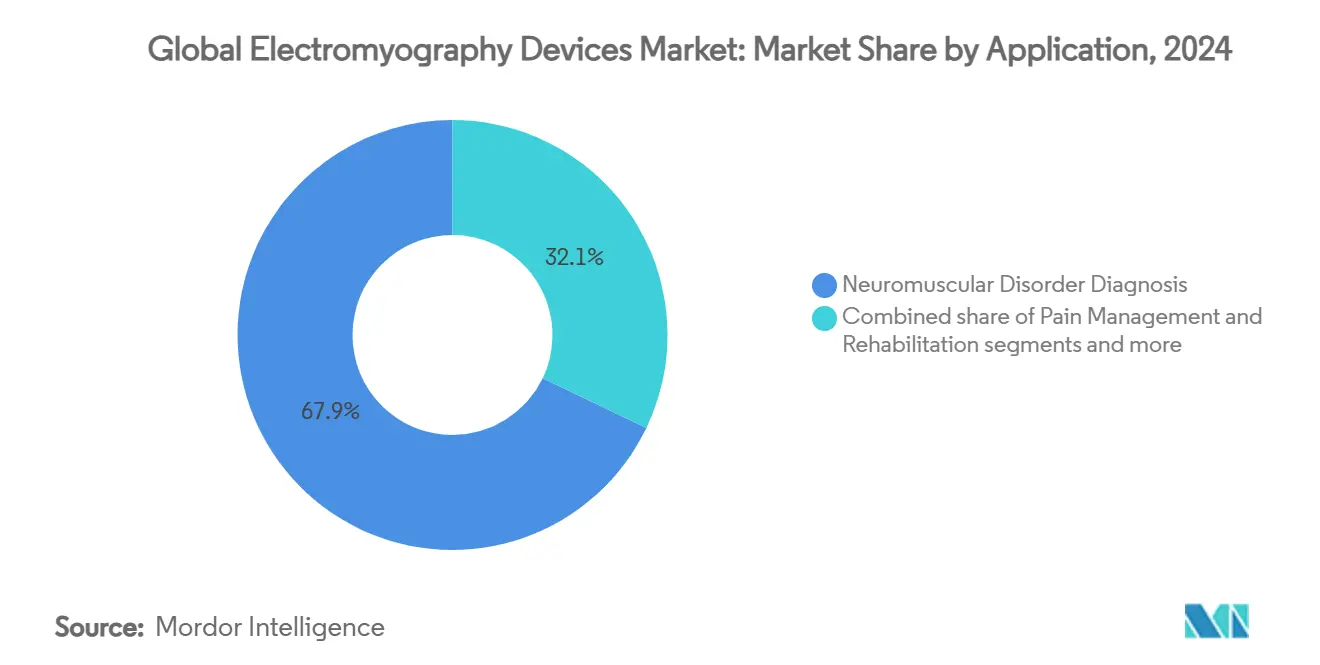

- По применению нейромышечная диагностика занимала 67,89% доли рынка ЭМГ в 2024 году, в то время как ортопедия и спортивная медицина зафиксировали самый высокий прогнозируемый среднегодовой темп роста 8,66% до 2030 года.

- По конечным пользователям больницы захватили 53,82% размера рынка ЭМГ в 2024 году; амбулаторные хирургические центры развиваются со среднегодовым темпом роста 8,94% до 2030 года.

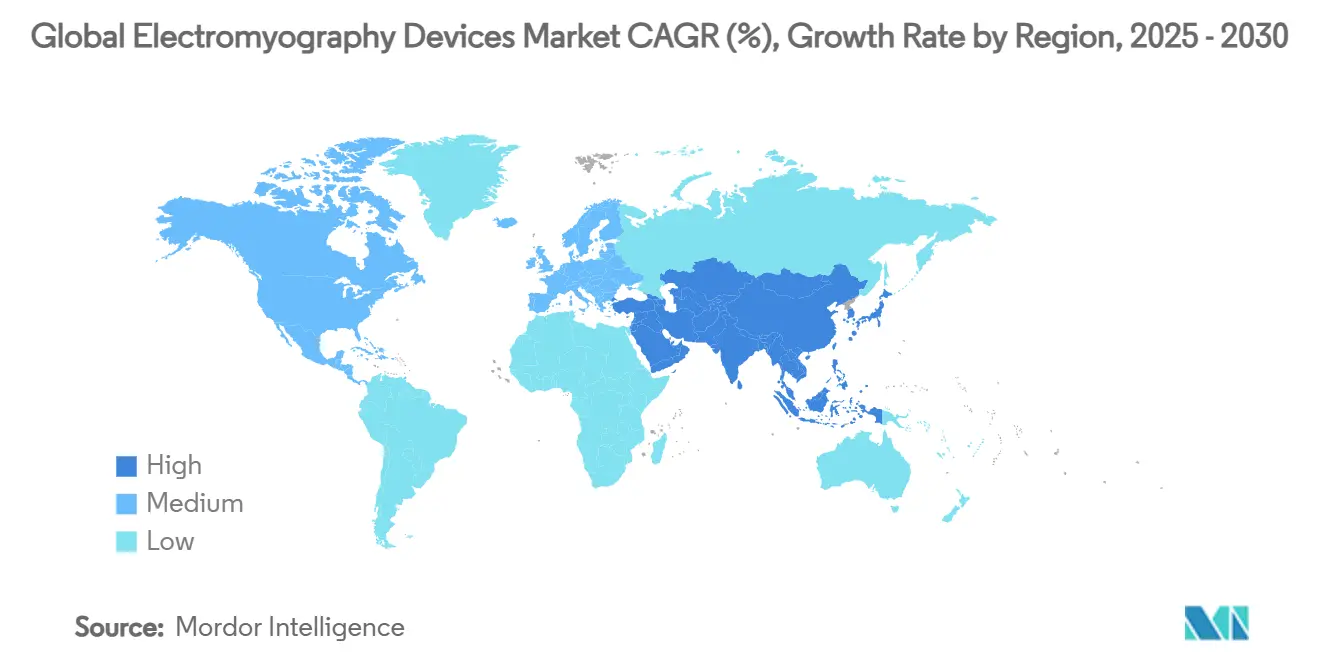

- По географии Северная Америка сохранила 28,23% долю в 2024 году, тогда как Азиатско-Тихоокеанский регион регистрирует самый быстрый рост со среднегодовым темпом роста 9,23%.

Тенденции и insights глобального рынка устройств электромиографии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность нейромышечных расстройств и стареющее население | +1.8% | Глобальный, с концентрацией в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Технологические достижения в портативных и носимых ЭМГ устройствах | +2.1% | Глобальный, раннее внедрение в Северной Америке и АТЭС | Среднесрочный (2-4 года) |

| Растущее принятие интраоперационного нейромониторинга | +1.4% | Северная Америка и Европа, расширение в АТЭС | Среднесрочный (2-4 года) |

| AI-аналитика ЭМГ в реальном времени для прогностической диагностики | +1.6% | Северная Америка и Европа, отдельные рынки АТЭС | Долгосрочный (≥ 4 лет) |

| Рост недорогих одноразовых сухих электродов для физиотерапевтических клиник | +0.9% | Глобальный, с акцентом на развивающиеся рынки | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность нейромышечных расстройств и стареющее население

Растущая продолжительность жизни повышает частоту таких состояний, как боковой амиотрофический склероз и миастения, увеличивая объемы диагностики в учреждениях первичной медицинской помощи и гериатрических условиях. ЭМГ предлагает экономически эффективную альтернативу визуализации для подтверждения нейромышечных нарушений, и плательщики все чаще возмещают тестирование для управления долгосрочными расходами на инвалидность. Постоянный спрос, независимо от экономических циклов, стабилизирует доходы поставщиков устройств, поощряя врачей первичной медицинской помощи к принятию ЭМГ решений в местах оказания помощи, которые сокращают пути направления и ускоряют терапевтическое вмешательство.

Технологические достижения в портативных и носимых ЭМГ устройствах

Миниатюризированная электроника и беспроводная связь теперь обеспечивают клиническую точность в устройствах весом менее 50 граммов, позволяя непрерывный мониторинг во время повседневной деятельности. Время работы батареи свыше 48 часов устраняет ограничения зарядки, а встроенные фильтры машинного обучения удаляют артефакты, сокращая необходимость в надзоре специалистов. Эти функции расширяют ЭМГ в области потребительского здоровья и спортивных достижений без компромиссов в медицинской надежности. Сдвиг также стимулирует повторяющиеся доходы через подписки на сопутствующее программное обеспечение, которое анализирует лонгитюдные данные мышц.

Растущее принятие интраоперационного нейромониторинга

Сложные операции на позвоночнике и черепе теперь обычно используют ЭМГ для отслеживания целостности нервов, сокращая послеоперационные осложнения до 70% в случаях спондилодеза. Мандаты от хирургических обществ и страховщиков ускоряют внедрение, и больницы ссылаются на снижение риска врачебной халатности как обоснование инвестиций в оборудование. Программы развития рабочей силы расширяют доступность техников, однако спрос по-прежнему превышает предложение, поддерживая премиальные цены на интраоперационные системы.

AI-аналитика ЭМГ в реальном времени для прогностической диагностики

Облачные платформы применяют алгоритмы распознавания образов к большим наборам данных ЭМГ, отмечая раннее ухудшение до появления функционального снижения. Автоматизированная интерпретация сокращает время обзора с часов до минут и смягчает дефицит нейрофизиологов. Меньшие клиники получают удаленный доступ к продвинутой аналитике без найма специалистов, демократизируя высококачественную диагностику. Правила конфиденциальности данных под HIPAA и GDPR стимулируют инвестиции в шифрование и протоколы согласия пользователей, формируя дизайн продуктов, но в конечном итоге укрепляя доверие рынка.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость капитала и обслуживания ЭМГ систем | -1.2% | Глобальный, особенно влияющий на развивающиеся рынки | Долгосрочный (≥ 4 лет) |

| Нехватка обученных нейрофизиологов и техников | -0.8% | Глобальный, острая в сельских и развивающихся регионах | Долгосрочный (≥ 4 лет) |

| Проблемы конфиденциальности данных в облачных ЭМГ платформах | -0.6% | Глобальный, с акцентом на ЕС и Северную Америку | Среднесрочный (2-4 года) |

| Ограниченное возмещение для ЭМГ оценок в спортивной медицине | -0.4% | Северная Америка и Европа, отдельные рынки АТЭС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость капитала и обслуживания ЭМГ систем

Комплексные платформы стоят 50 000-200 000 долл. США и требуют ежегодных сервисных контрактов около 12% от покупной цены. Меньшие учреждения с трудом обосновывают инвестиции, когда возмещение не покрывает общие затраты на владение. Модернизация инфраструктуры - экранированные помещения, изоляционные трансформаторы и регулярная калибровка - добавляют к бремени. Следовательно, мощности ЭМГ концентрируются в третичных больницах, ограничивая доступ для пациентов за пределами столичных центров.

Нехватка обученных нейрофизиологов и техников

Сертификация требует дополнительно 2-3 года специализированного обучения, однако ежегодный выпуск квалифицированных профессионалов остается ниже прогнозируемого роста спроса. В сельских регионах может не быть ни одного сертифицированного электромиографиста в радиусе 200 миль, заставляя пациентов путешествовать и задерживая диагностику. Расходы на непрерывное образование отпугивают клиницистов от приобретения новых компетенций, а предстоящие пенсии угрожают расширить разрыв. AI-дополненная интерпретация предлагает частичное облегчение, но не может полностью заменить практический опыт в сложных случаях.

Сегментный анализ

По типу продукта: поверхностные устройства удерживают позиции на фоне роста носимых

Поверхностные устройства составили 46,23% доли рынка ЭМГ в 2024 году, подчеркивая их универсальность в рутинных нейромышечных оценках. Размер рынка ЭМГ для поверхностных устройств продолжает расти, поскольку клиницисты доверяют установленным протоколам, а возмещение является прямолинейным. Носимые системы, однако, показывают самый быстрый среднегодовой темп роста 8,12%, обеспечивая непрерывные данные, основанные на активности, которые обогащают программы реабилитации и спортивных достижений.

Игольчатая ЭМГ остается незаменимой для оценки глубоких мышц, поддерживая стабильный спрос даже при росте менее инвазивных модальностей. Высокоплотные массивы, когда-то ограниченные академией, теперь привлекают специализированные клиники, анализирующие сложные двигательные расстройства. Разрешение FDA системы поверхностных электродов Glide иллюстрирует регулятивное одобрение дружественных к пациенту дизайнов, которые улучшают качество сигнала. Расходные материалы стимулируют повторяющиеся доходы: одноразовые сухие электроды снижают риск перекрестной инфекции и упрощают рабочий процесс для физиотерапевтических центров. Исследования контроля инфекций сообщают о потенциальных затратах на лечение сепсиса в размере 33 718 долл. США на пораженного пациента, делая одноразовые решения финансово разумными. При росте амбулаторных объемов поставки электродов будут все больше поддерживать доходы поставщиков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модальности: автономные системы сохраняют предпочтение перед интегрированными платформами

Автономные конфигурации захватили 38,79% доли рынка ЭМГ в 2024 году и одновременно показали среднегодовой темп роста 8,38%, отражая предпочтение клиницистов к специализированным системам, предлагающим оптимизированное качество сигнала и интуитивные рабочие процессы. Интегрированные ЭМГ/ЭЭГ платформы находят нишевое использование в клиниках эпилепсии и сна, где одновременные данные мозг-мышцы информируют диагностику, однако дизайнерские компромиссы могут ограничить глубину любой модальности. Пути устройств FDA Class II также благоприятствуют фокусированной валидации, упрощая одобрения для одноцелевого оборудования. Больницы ценят сокращенное время установки и специализированное программное обеспечение анализа, встроенное в автономные единицы, что сокращает циклы обследований и увеличивает ежедневную пропускную способность.

По применению: диагностическое доминирование с подъемом спортивной медицины

Нейромышечная диагностика представила 67,89% доли рынка ЭМГ в 2024 году, подтверждая центральность технологии в таких состояниях, как ALS и периферические нейропатии. Ортопедия и спортивная медицина показывают среднегодовой темп роста 8,66%, поскольку клиницисты используют поверхностные показания для отслеживания паттернов мышечного возбуждения во время реабилитации.

Принятие возмещения CPT 96002 для динамических поверхностных исследований ускоряет амбулаторное использование. Интраоперационный мониторинг остается премиальной нишей, где надежность, латентность и интеграция с хирургическими системами командуют более высокими ценами. Академические исследования, особенно в захвате движения и контроле протезов, стимулируют спрос на высокоплотные массивы, которые питают модели машинного обучения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: лидерство больниц сталкивается с амбулаторным вызовом

Больницы поддержали 53,82% доли размера рынка ЭМГ в 2024 году, извлекая выгоду из комплексных нейрофизиологических лабораторий. Однако амбулаторные хирургические центры расширяются со среднегодовым темпом роста 8,94%, поскольку плательщики направляют процедуры в более дешевые условия.

Специализированные клиники привлекают направления для сложных мышечно-скелетных случаев, используя фокусированную экспертизу. Спортивно-реабилитационные центры развертывают носимые ЭМГ для генерации объективных метрик, которые направляют решения о возвращении к игре, в то время как академические институты пилотируют новые алгоритмы и устройства, которые позже входят в коммерческие каналы.

Географический анализ

Северная Америка объединяет 28,23% долю рынка с плотной сетью специалистов и поддержкой плательщиков для диагностических ЭМГ процедур. Коммерческие страховщики возмещают стандартные тесты, однако классифицируют некоторые связанные со спортом поверхностные исследования как исследовательские, сдерживая расширение сегмента. Пути FDA ускоряют циклы обновления устройств, но дефицит нейрофизиологов в сельских районах сохраняется, замедляя проникновение за пределы городских центров.

Азиатско-Тихоокеанский регион регистрирует самый быстрый среднегодовой темп роста 9,23% через целевые бюджеты общественного здравоохранения и частные инвестиции в диагностические возможности. Китай расширяет больницы третичной помощи, поощряя отечественное производство устройств для снижения зависимости от импорта. Продвинутое старение Японии повышает объемы электромиографии, а национальные списки возмещений одобряют высокоточное тестирование. Больницы среднего уровня Индии требуют экономически эффективные системы, которые обеспечивают приемлемую производительность без премиальных функций, предпочитаемых на более богатых рынках. Местная сборка и гибкое финансирование помогают поставщикам конкурировать.

Европа поддерживает последовательный рост под единой сертификацией MDR, которая упрощает трансграничное распространение. Соответствие GDPR накладывает строгие контроли безопасности данных, побуждая поставщиков встраивать шифрование, согласие пользователей и опции регионального размещения. Германия, Франция и Великобритания лидируют в внедрении благодаря зрелым неврологическим услугам, в то время как Восточная Европа видит постепенное принятие, поскольку структурные фонды ЕС модернизируют здравоохранение. Южная Америка и Ближний Восток/Африка открывают новые каналы продаж, поскольку партнерства правительства и больниц развертывают мобильные ЭМГ лаборатории в недостаточно обслуживаемых сообществах.

Конкурентная среда

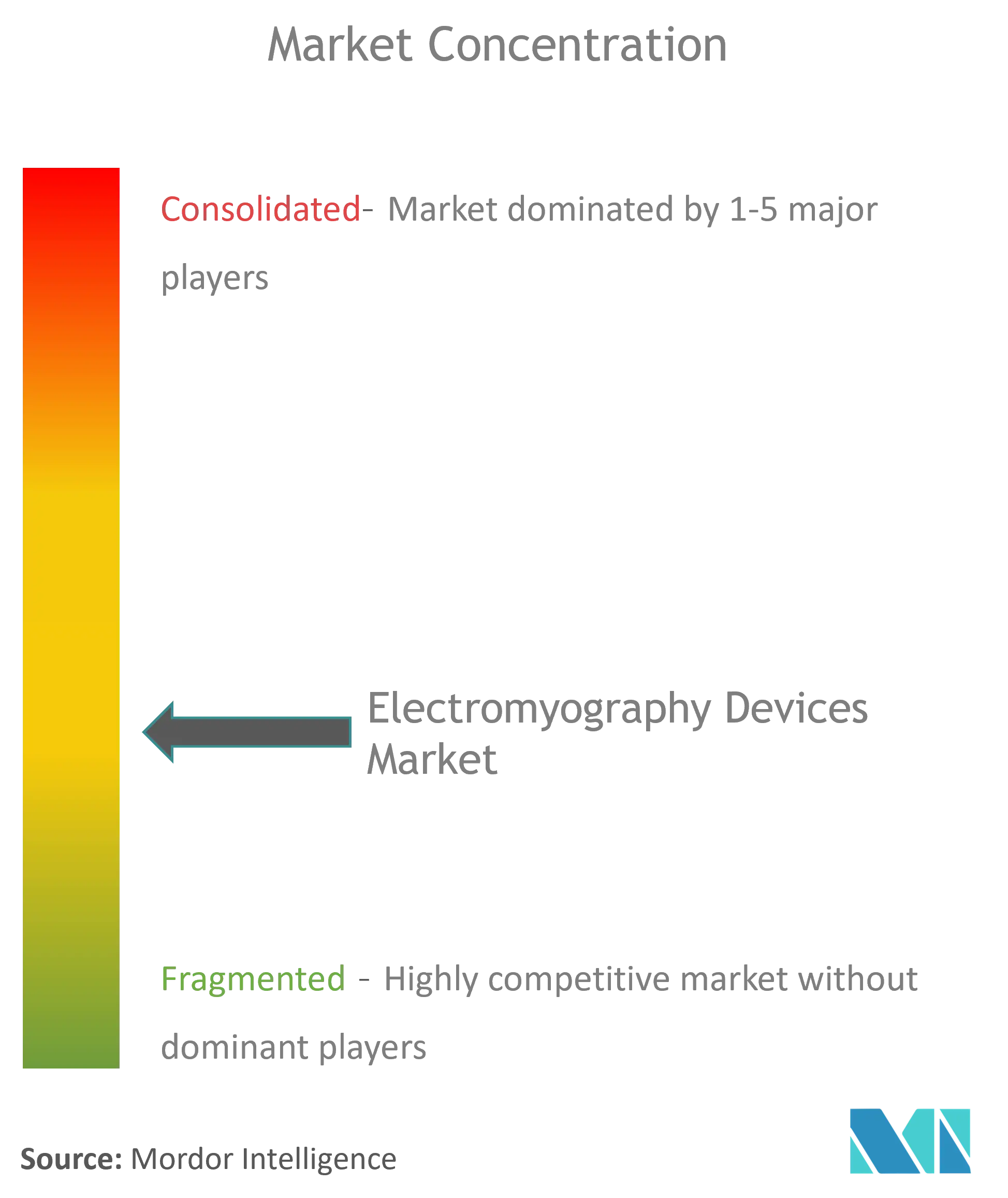

Рынок ЭМГ представляет умеренную концентрацию: пять крупнейших поставщиков составляют половину глобального дохода. Действующие игроки, такие как Medtronic, Nihon Kohden и Natus Medical, интегрируют аппаратные средства, программное обеспечение и аналитику для обеспечения платформенной устойчивости. Запуск Medtronic стимулятора спинного мозга с замкнутой петлей Inceptiv, который воспринимает биологические сигналы для корректировки терапии, иллюстрирует конвергенцию между электромиографией и нейромодуляцией. Приобретение Nihon Kohden компании NeuroAdvanced увеличивает ее присутствие в области нейродиагностики в США и обогащает ее портфель ЭМГ[1]Источник: MarketScreener, `Nihon Kohden: Notice regarding Acquisition of Shares of NeuroAdvanced Corp,` marketscreener.com . Natus Medical инвестирует в гибриды ЭЭГ-ЭМГ следующего поколения, далее размывая границы модальностей.

Развивающиеся игроки нацеливаются на носимые датчики и AI-аналитику, привлекая венчурное финансирование, которое составило 2,3 млрд долл. США по 129 нейротехнологическим сделкам в 2024 году[2]Источник: Naveen Rao, `2024 Neurotech Funding Snapshot,` neurotechnology.substack.com . Конкурентная дифференциация зависит от регулятивной гибкости, учетных данных безопасности данных и способности накладывать прогностические алгоритмы на собственные базы данных сигналов. Облачная связность вводит модели повторяющихся доходов от услуг, но повышает ставки соответствия HIPAA и GDPR, побуждая к стратегическим партнерствам со специалистами по кибербезопасности.

Лидеры глобальной индустрии устройств электромиографии

Natus Medical Incorporated

ADInstruments

Delsys Incorporated

iWorx

Ambu A/S

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: Firefly Neuroscience приобрела Evoke Neuroscience за 6 млн долл. США для расширения своей одобренной FDA базы данных аналитики мозга

- Май 2024: FDA одобрило системы стимуляции спинного мозга WaveWriter компании Boston Scientific для управления хронической болью

Область глобального отчета о рынке устройств электромиографии

Согласно области отчета, электромиография (ЭМГ) - это диагностическая процедура для оценки здоровья мышц и нервных клеток, которые их контролируют (моторные нейроны). Она используется для оценки состояния здоровья мышц и нервных клеток, ответственных за контроль мышц. ЭМГ переводит сигналы в числа или графики, помогая врачам в диагностике. Рынок устройств электромиографии сегментирован по мобильности продукта (стационарные ЭМГ системы и портативные ЭМГ системы), типу исследования (проводимость нервов и вызванный потенциал), типу продукта (тип ЭМГ, программное обеспечение, электрод, другие продукты), применению (мышечные расстройства, неврологические расстройства, нейромышечные расстройства, другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов. Рыночный отчет также охватывает оценочные размеры рынков и тенденции для 17 различных стран в основных регионах по всему миру.

| Поверхностные ЭМГ устройства |

| Игольчатые ЭМГ устройства |

| Носимые / портативные ЭМГ системы |

| Высокоплотные ЭМГ системы |

| ЭМГ электроды и аксессуары |

| Автономные ЭМГ системы |

| Интегрированные ЭМГ/ЭЭГ системы |

| Диагностика нейромышечных расстройств |

| Обезболивание и реабилитация |

| Ортопедия и спортивная медицина |

| Интраоперационный мониторинг |

| Исследования и академия |

| Больницы |

| Специализированные клиники |

| Амбулаторные хирургические центры |

| Спортивно-реабилитационные центры |

| Академические и исследовательские институты |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Поверхностные ЭМГ устройства | |

| Игольчатые ЭМГ устройства | ||

| Носимые / портативные ЭМГ системы | ||

| Высокоплотные ЭМГ системы | ||

| ЭМГ электроды и аксессуары | ||

| По модальности | Автономные ЭМГ системы | |

| Интегрированные ЭМГ/ЭЭГ системы | ||

| По применению | Диагностика нейромышечных расстройств | |

| Обезболивание и реабилитация | ||

| Ортопедия и спортивная медицина | ||

| Интраоперационный мониторинг | ||

| Исследования и академия | ||

| По конечным пользователям | Больницы | |

| Специализированные клиники | ||

| Амбулаторные хирургические центры | ||

| Спортивно-реабилитационные центры | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка ЭМГ в 2030 году?

Прогнозируется, что рынок ЭМГ достигнет 1,88 млрд долл. США к 2030 году, растя при среднегодовом темпе роста 7,40%.

Какой тип продукта занимает наибольшую долю?

Поверхностные устройства занимали 46,23% глобальной доли в 2024 году, сохраняя лидерство благодаря универсальному диагностическому использованию.

Почему носимые ЭМГ системы растут быстро?

Миниатюризация, увеличенное время работы батареи и AI-аналитика позволяют непрерывный мониторинг, поддерживая среднегодовой темп роста 8,12% до 2030 года.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион регистрирует среднегодовой темп роста 9,23%, поскольку инвестиции в инфраструктуру здравоохранения и демографическое старение стимулируют спрос.

Как одноразовые электроды влияют на внедрение?

Одноразовые электроды снижают риск инфекции и этапы обслуживания, поощряя физиотерапевтические и амбулаторные клиники к внедрению технологии ЭМГ.

Последнее обновление страницы: