Размер и доля рынка электрохирургических устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

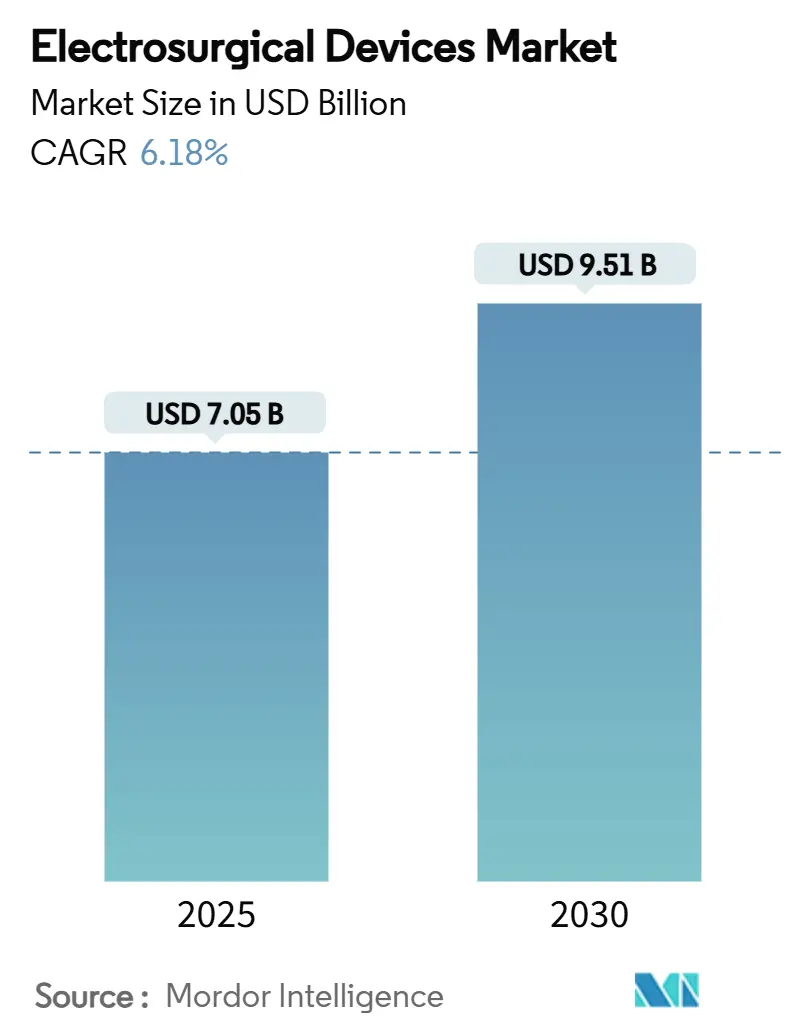

| Размер Рынка (2025) | 7.05 Миллиардов долларов США |

| Размер Рынка (2030) | 9.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.18% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка электрохирургических устройств от Mordor Intelligence

Размер рынка электрохирургических устройств достиг 7,05 млрд долларов США в 2025 году, и прогнозируется его рост до 9,51 млрд долларов США к 2030 году, с темпом роста 6,18% в год. Подталкиваемые демографическим давлением, больницы и амбулаторные медицинские учреждения быстро переходят от устаревших монополярных генераторов к интегрированным энергетическим платформам с поддержкой ИИ, которые модулируют мощность в режиме реального времени. Устойчивый переход к минимально инвазивным процедурам в сочетании с распространением амбулаторных хирургических центров (АХЦ) обеспечивает постоянный спрос на компактные высокоточные системы. Стимулы локализации цепочки поставок в США и Европейском союзе укрепляют внутреннее производство, тогда как колебания цен на редкоземельные металлы и вольфрам ужесточают контроль затрат по всему рынку электрохирургических устройств. Конкурентная интенсивность остается умеренной, поскольку действующие игроки защищают долю рынка посредством поглощений, запуска интеллектуальных инструментов и стратегий объединения платформ, которые встраивают подачу энергии, робототехнику и эвакуацию дыма в единую экосистему.

Ключевые выводы отчета

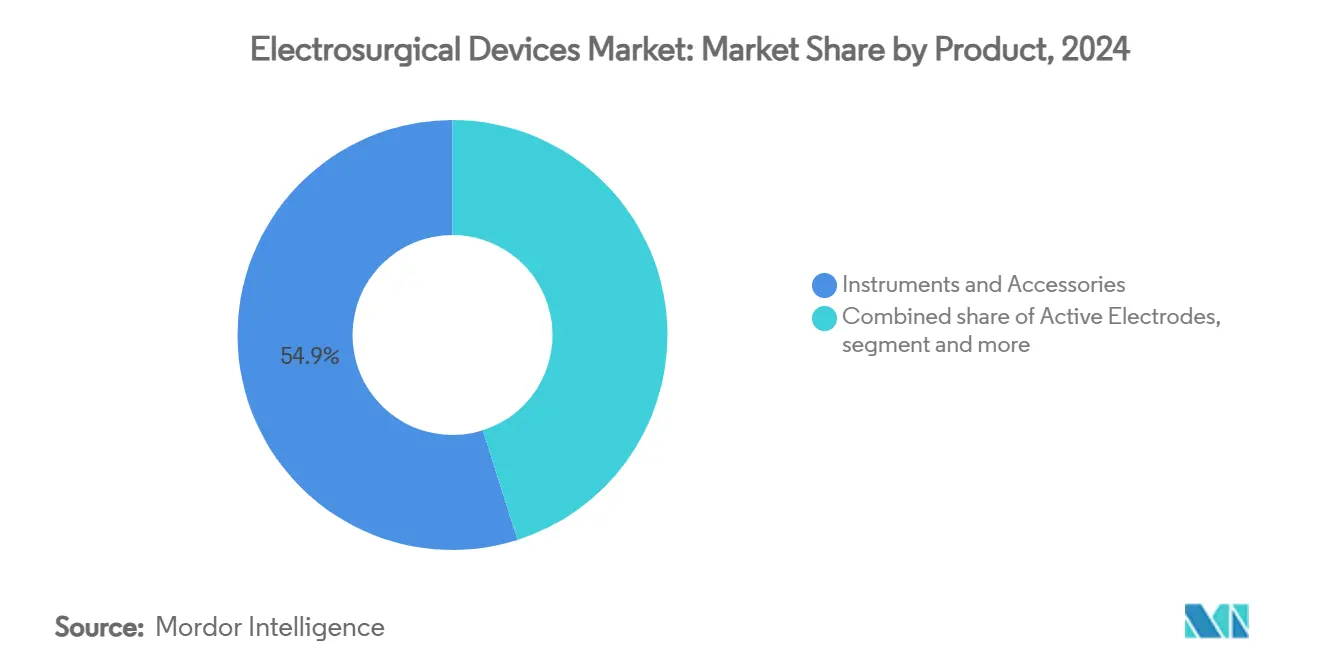

- По продуктам инструменты и аксессуары лидировали с 54,86% доли рынка электрохирургических устройств в 2024 году; активные электроды готовы расширяться со среднегодовым темпом роста 7,86% до 2030 года.

- По применению общая хирургия составила 30,64% размера рынка электрохирургических устройств в 2024 году, тогда как косметическая и пластическая хирургия, по прогнозам, ускорится со среднегодовым темпом роста 8,16% до 2030 года.

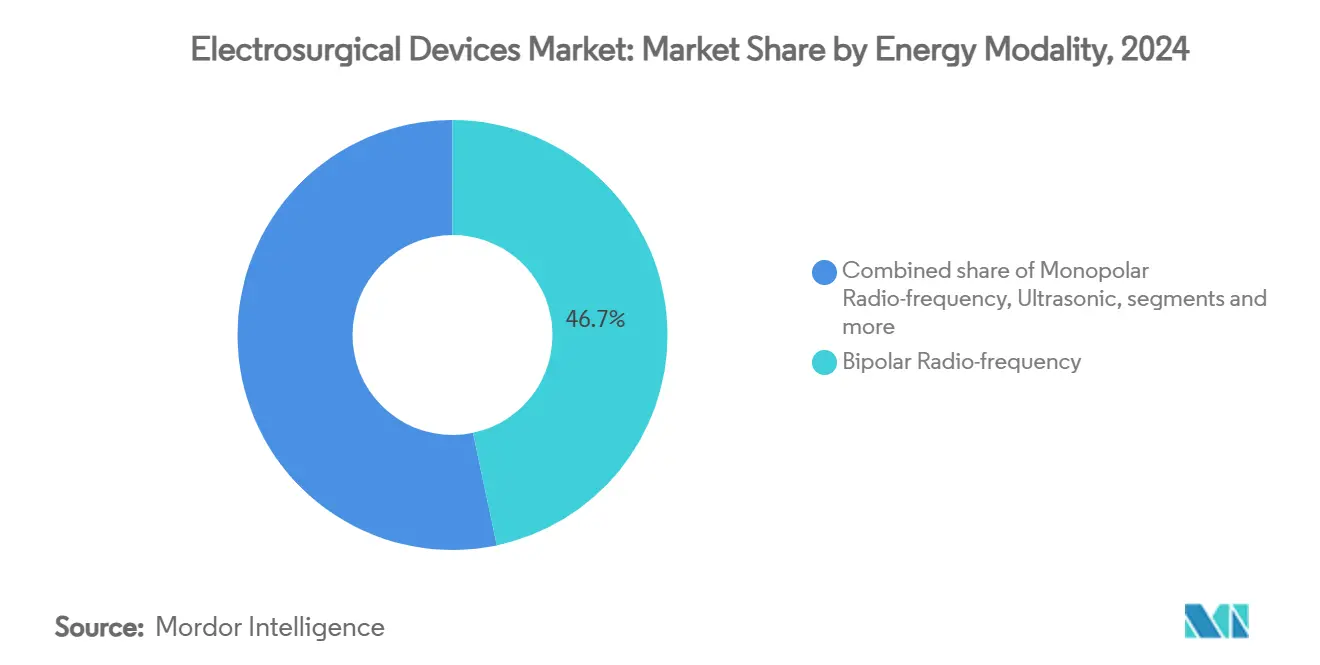

- По энергетическому режиму биполярная радиочастота захватила 46,72% доли в 2024 году, в то время как ультразвуковая энергия, по прогнозам, резко возрастет со среднегодовым темпом роста 7,56% до 2030 года.

- По конечному пользователю больницы владели 58,48% доли в 2024 году, поскольку АХЦ показывают самый быстрый будущий рост со среднегодовым темпом роста 8,43%.

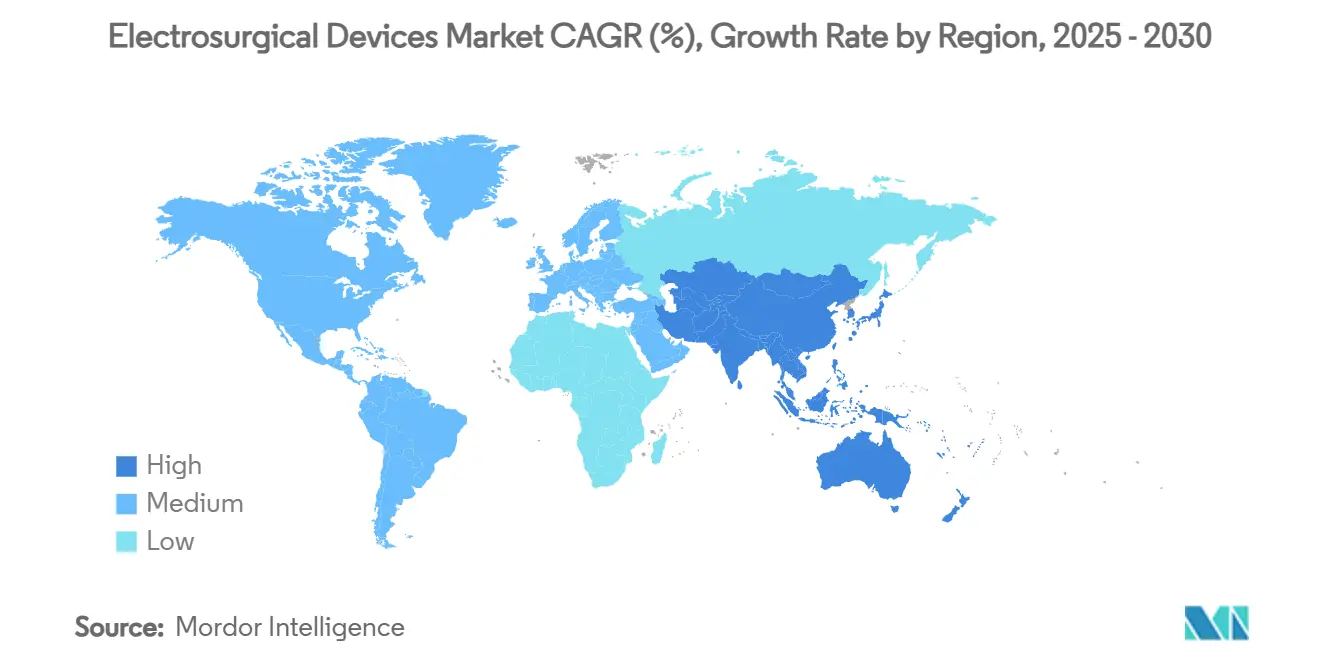

- По регионам Северная Америка сохранила лидерство с долей выручки 42,14% в 2024 году; Азиатско-Тихоокеанский регион готов к самому быстрому региональному подъему, продвигаясь со среднегодовым темпом роста 8,89% до 2030 года.

Тенденции и аналитика глобального рынка электрохирургических устройств

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Рост хронических заболеваний и старение населения | +1.8% | Глобально; наиболее сильно в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Предпочтение минимально инвазивной хирургии | +1.5% | Глобально; ведомо Северной Америкой и Азиатско-Тихоокеанским регионом | Среднесрочный (2-4 года) |

| Технологический переход к интеллектуальной энергии | +1.2% | Северная Америка и Европейский союз; распространение на АТЭС | Среднесрочный (2-4 года) |

| Бум амбулаторных хирургических центров | +0.9% | В первую очередь Северная Америка; развивающийся в Европе | Краткосрочный (≤ 2 лет) |

| Управляемое ИИ распознавание тканей | +0.6% | Развитые рынки в Северной Америке и ЕС | Долгосрочный (≥ 4 лет) |

| Стимулы локализации цепочки поставок | +0.4% | Фокус США и ЕС с косвенным глобальным эффектом | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост хронических заболеваний и старение населения

Глобальное увеличение продолжительности жизни означает, что все больше пациентов с множественными заболеваниями попадает в операционные залы, и только сердечно-сосудистые процедуры, по прогнозам, резко возрастут по мере роста заболеваемости диабетом. Поэтому хирурги требуют биполярные и ультразвуковые платформы, способные к контролируемому гемостазу внутри хрупких тканевых полей у коморбидных пациентов. Интеллектуальные энергетические консоли обеспечивают точные регулировки мощности, которые минимизируют тепловое распространение, снижая опасения в отношении пожилых когорт с ограниченным физиологическим резервом. Та же демографическая тенденция увеличивает объемы ревизионного эндопротезирования суставов и онкологических резекций, расширяя адресную базу рынка электрохирургических устройств. Больницы в Северной Америке и Западной Европе удваивают усилия по модернизации генераторов, которые встраивают мониторинг импеданса тканей, чтобы любое непреднамеренное повышение температуры ткани распознавалось и корректировалось в течение миллисекунд. В долгосрочной перспективе кумулятивный эффект старения и хронических заболеваний добавляет 1,8 процентного пункта попутного ветра к общим прогнозам CAGR.

Предпочтение минимально инвазивной хирургии

Плательщики и поставщики услуг все чаще ранжируют сокращение продолжительности пребывания и более быстрое возвращение к работе как основные метрики ценности. Лапароскопические, торакоскопические и эндоскопические подходы по своей сути зависят от тонких инструментов с низким нагревом, что объясняет, почему усовершенствованные биполярные и ультразвуковые ножницы доминируют в капитальных бюджетах для минимально инвазивных операционных. Компактные электрохирургические генераторы, предназначенные для стыковки под мобильными башнями, освобождают ценное пространство внутри переполненных операционных залов. Внедрение микроразрезов в Азиатско-Тихоокеанском регионе теперь приближается к кривым роста, некогда уникальным для США, расширяя потенциал выручки для интегрированной эвакуации дыма и радиочастотных электродов с контролем температуры. Недавняя четырехлетняя экономическая модель показала, что радиочастотные инструменты с контролем температуры принесли экономию на уровне плана в размере 20 млн долларов США и 3531 доллара США на пролеченного пациента, укрепляя аргументы оплаты за ценность.

Технологический переход к интеллектуальным энергетическим платформам

Вместо статических настроек резки-коагуляции консоли нового поколения используют алгоритмические петли обратной связи, которые распознают импеданс ткани 4000 раз в секунду и поддерживают оптимальную доставку джоулей. Схема TissueFect™ от Medtronic олицетворяет это достижение, автоматически снижая мощность для защиты прилегающих структур во время герметизации сосудов.[1]Medtronic, "Valleylab™ FX8 Energy Platform," medtronic.com Такие платформы объединяют монополярные, биполярные и ультразвуковые режимы в единый корпус, сокращая замены инструментов и время операции. Встроенное программное обеспечение записывает энергетические профили, создавая хранилище данных, которое больницы используют для аналитики улучшения качества. Эти преимущества производительности приводят к повышению CAGR рынка электрохирургических устройств на 1,2 процентного пункта.

Бум амбулаторных хирургических центров (строительство АХЦ)

Семьдесят два процента операций в США уже происходят в АХЦ, и объемы процедур, по прогнозам, вырастут еще на 25% в этом десятилетии.[2]Health Industry Distributors Association, "Ambulatory Surgery Center Market Report," hida.orgЭкономика АХЦ подчеркивает предсказуемые, готовые к использованию инструменты; следовательно, спрос смещается от полнофункциональных больничных башен к комплектам для отдельных процедур по пакетной цене. Производители, которые накладывают сервисные контракты и программы быстрого обмена поверх своего парка генераторов, получают долю, потому что операторы центров приравнивают время работы к выручке. Всплеск новых АХЦ в пригородных коридорах также нормализует одноразовые активные электроды, настроенные для однократного использования, борясь с перекрестным загрязнением без высокотемпературного стерилизационного оборудования.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка квалифицированных электрохирургов | −1.1% | Глобально; наиболее остро в развивающихся рынках | Долгосрочный (≥ 4 лет) |

| Строгая повторная сертификация устройств (EU-MDR) | −0.8% | Европейский союз с глобальным распространением | Среднесрочный (2-4 года) |

| Всплеск судебных исков по термическим травмам | −0.5% | Северная Америка; постепенно распространяется по всему миру | Краткосрочный (≤ 2 лет) |

| Волатильность цен на редкоземельные металлы и вольфрам | −0.3% | Воздействие на глобальную цепочку поставок | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированных электрохирургов

Учебные программы на основе симуляций, такие как программа FUSE от SAGES, улучшили оценки знаний, но спрос на полностью аккредитованных электрохирургов по-прежнему превышает предложение. В странах с низким и средним уровнем дохода многие операционные залы не имеют наставничества, заставляя больницы откладывать модернизацию генераторов до повышения компетенций персонала. Слепое наблюдательное исследование 2023 года показало, что комфорт резидентов при выполнении петлевой электрохирургической эксцизии повысился только после 10 управляемых практических сессий, подчеркивая крутую кривую обучения. Нехватка навыков вычитает 1,1 процентного пункта из прогноза CAGR рынка электрохирургических устройств.

Строгая повторная сертификация устройств (EU-MDR)

Регламент по медицинским устройствам обязывает пакеты доказательств, уникальные идентификаторы устройств и постоянный надзор после вывода на рынок. Узкие места уполномоченных органов растянули обновления сертификатов до 12-18 месяцев, задерживая запуск продуктов и заставляя некоторых небольших OEM выйти из Европы. Более крупные конкуренты поглощают накладные расходы на соответствие, но должны сортировать портфели НИОКР, замедляя развертывания в других местах.

Сегментный анализ

По продуктам: инновационные инструменты расширяют плановое использование

Инструменты и аксессуары обеспечили 54,86% выручки 2024 года, закрепив размер рынка электрохирургических устройств на уровне 3,87 млрд долларов США для категории. Одноразовые биполярные щипцы, ультразвуково активированные ножницы и ручки эвакуации дыма создают повторяющийся маховик продаж, который смягчает сезонные колебания процедур. Растущая сложность процедур теперь способствует активным электродам, встроенным с тепловыми датчиками, которые передают данные импеданса генераторам менее чем за 10 миллисекунд. Больницы, приобретающие эти интеллектуальные наконечники, обычно привязываются к проприетарным кабельным экосистемам, что еще больше укрепляет лояльность к бренду и увеличивает пожизненную стоимость учетной записи для поставщиков. Ультразвуковые и гибридные РЧ-ультразвуковые лезвия набирают популярность в нишевых областях, таких как трансоральная и роботическая тиреоидэктомия, где традиционные монополярные дуги рискуют повредить нервы.

Активные электроды представляют самый быстрорастущий подсегмент, продвигаясь со среднегодовым темпом роста 7,86%, поскольку хирурги ищут тактильную обратную связь и функции автоостановки, которые смягчают рассеянную энергию. Ожидается, что доля рынка электрохирургических устройств в специализированных аксессуарах склонится к одноразовым наконечникам с поддержкой датчиков, поскольку офицеры контроля инфекций все чаще запрещают переработанные электроды без полной отслеживаемости. Спрос на генераторы остается стабильным; однако консоли, построенные до 2016 года, не имеют слотов микропрограммного обеспечения с полевым обновлением, ускоряя циклы замены. Тем временем пакеты аксессуаров, которые интегрируют улавливающие пластины эвакуации дыма, быстро движутся через трубопроводы закупок амбулаторных пациентов США, выполняя государственные мандаты бездымных операционных.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: общая хирургия обеспечивает стабильность объемов

Общая хирургия сгенерировала 30,64% продаж 2024 года, отражая широту случаев аппендэктомии, грыжи и холецистэктомии, которые полагаются на стандартизированные энергетические настройки. Эта значительная база обеспечивает предсказуемый денежный поток даже при снижении плановых ортопедических или косметических объемов. Параллельно растущий спрос на плановую эстетику поднимает косметическую и пластическую хирургию, которая, по прогнозам, будет развиваться со среднегодовым темпом роста 8,16%. Пациенты в этом сегменте отдают приоритет низкому рубцеванию и контролируемой коагуляции, делая ультразвуковые диссекторы и биполярные щипцы с тонкими наконечниками инструментами выбора.

Команды сердечно-сосудистой и нейрохирургии тяготеют к двухрежимным консолям, способным переключаться с 1 МГц биполярного запечатывания на 47 кГц ультразвуковую диссекцию без изменения насадок. Гинекологи-онкологи принимают термосенсорные ножницы для уменьшения серозного повреждения во время лапароскопической гистерэктомии. Ожидается, что размер рынка электрохирургических устройств, полученный от гибридных специализированных операционных, будет неуклонно расти, поскольку междисциплинарные команды предпочитают единую, полнофункциональную генераторную платформу. Будущий рост процедур также будет происходить от ортопедических ревизий, которые используют РЧ-основанное капсулярное высвобождение для оптимизации суставного пространства перед установкой имплантата.

По энергетическому режиму: доминирование биполярной энергии встречает ультразвуковой импульс

Биполярная радиочастота удерживала 46,72% доли выручки в 2024 году благодаря своему контролируемому пути тока, что делает ее незаменимой для запечатывания сосудов диаметром до 7 мм. Генераторы теперь поставляются с логикой автоматического прекращения при перегреве, успокаивая менеджеров рисков, обеспокоенных тепловым распространением. Тем не менее, ультразвуковые насадки набирают популярность со среднегодовым темпом роста 7,56%, поскольку они предлагают одновременное резание и запечатывание с незначительным шлейфом и минимальным побочным нагревом, облегчая управление полем зрения во время лапароскопии.

Гибридные биполярно-ультразвуковые устройства входят в основные инвентари операционных, позволяя одному инструменту обрабатывать сальник, брыжейку и толстую фасцию без замены инструмента. Клинические инженеры ценят модульность консоли, которая позволяет учреждениям добавлять ультразвуковую плату после покупки, сохраняя капитал. Исследование ex-vivo на электроде Anovo сообщило о четко определенных краях коагуляции в 97,6% образцов, подтверждая заявления о точности.[3]BMC Surgery, "Thermal Effect Characterization of the Anovo® Hook Electrode," bmcsurgery.biomedcentral.com В будущем концепции импульсной полевой абляции могут войти в общую хирургию, как только программное обеспечение формирования энергии продемонстрирует эквивалентность в селективности тканей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: больницы правят, АХЦ мчатся вперед

Больницы остались основным каналом сбыта в 2024 году, обеспечив 58,48% транзакций, поскольку третичные центры инвестировали в сложные многоэнергетические башни, способные к открытым, лапароскопическим и роботическим случаям. Учебные заведения также закупают вспомогательные модули - аргоновая плазма, эвакуация дыма, фильтры шлейфа - для соответствия исследовательским стандартам и стандартам соответствия. Однако сегмент АХЦ стремительно движется вперед со среднегодовым темпом роста 8,43%, привлеченный предсказуемыми объемами пациентов и выделениями плательщиков, которые возмещают амбулаторные настройки по выгодным ставкам.

Операторы, управляющие многосетевыми цепочками АХЦ, стандартизируют одну модель генератора на десятках объектов, чтобы использовать оптовые скидки и упростить обучение персонала. Комплекты одноразовых электродов привлекают эти центры, поскольку они сокращают накладные расходы на отслеживание инструментов. Специализированные клиники - ЛОР, дерматология и фертильность - приобретают компактные настольные блоки, которые подключаются к стандартным розеткам 120 вольт, расширяя нижний сегмент рынка электрохирургических устройств. Программы финансирования поставщиков и аренда за процедуру набирают популярность, предлагая клиникам с ограниченными денежными средствами жизнеспособный путь к принятию технологий без больших первоначальных капитальных затрат.

Географический анализ

Северная Америка обеспечила 42,14% выручки 2024 года, поскольку американские больницы использовали надежные схемы возмещения и обширную сеть АХЦ для обновления парков консолями с поддержкой ИИ. Канадская система единого плательщика, под бюджетными ограничениями, тем не менее модернизировалась до интегрированной эвакуации дыма для соответствия вновь принятым стандартам охраны труда. Частные больницы Мексики инвестировали в премиальные биполярно-ультразвуковые гибриды для повышения конкурентоспособности медицинского туризма. Гранты локализации цепочки поставок в США сокращают сроки поставки печатных плат и ферритовых сердечников, соответствуя федеральным целям устойчивости.

Азиатско-Тихоокеанский регион является самым быстрорастущим театром, показывая прогноз CAGR 8,89% до 2030 года. Китай закрепляет региональный спрос благодаря амбициозной программе модернизации больниц и стимулам "Сделано в Китае 2025", которые подталкивают отечественных OEM к совместной разработке интеллектуальных энергетических платформ с университетами. Япония, обремененная самым быстро стареющим населением в мире, поставляет прецизионные ультразвуковые скальпельные системы для лапароскопической колэктомии. Индийские частные больничные сети упаковывают электрохирургические башни в готовые хирургические пакеты, предлагаемые международным медицинским туристам по упакованным, прозрачным ценам. Австралия и Южная Корея импортируют передовые биполярные герметизирующие устройства для решения растущих объемов бариатрической и онкологической хирургии, еще больше расширяя размер рынка электрохирургических устройств в Тихоокеанском регионе.

Европа регистрирует стабильный рост в среднем однозначном диапазоне, поскольку Германия, Франция и Великобритания модернизируют операционные залы, проходя через препятствия документации EU-MDR. Южноевропейские страны получают выгоду от фондов восстановления ЕС, которые частично субсидируют капитальные покупки систем эвакуации дыма и фильтрации шлейфа. Скандинавские больницы, ранние последователи богатых данными хирургических платформ, интегрируют потоки данных генераторов в национальные регистры качества хирургии, укрепляя закупки на основе доказательств. Рост в Восточной Европе и странах Залива остается оппортунистическим; однако крупные инфраструктурные программы в Видении 2030 Саудовской Аравии и медицинских свободных зонах ОАЭ открывают свежие возможности для премиальных энергетических платформ. Южная Америка и Африка коллективно вносят скромную долю сегодня, но имеют потенциал роста по мере развертывания расширений всеобщего здравоохранения.

Конкурентный ландшафт

Крупные производители контролируют значительную часть глобальной выручки, размещая сектор в сфере умеренной концентрации. Medtronic использует свою консоль Valleylab FX 8 и линейку усовершенствованных герметизаторов LigaSure для перекрестных продаж в робототехнические альянсы, включая роботическую платформу Hugo™. Johnson & Johnson согласовывает свой генератор Dualto™ с предстоящим роботом Ottava™, преследуя полностью интегрированные экосистемы "энергия плюс робот", которые блокируют пожизненную стоимость клиента. Olympus расширяет ультразвуковые портфели через инкрементальные улучшения наконечников, которые снижают кавитационный шум и улучшают скорость резки.

Стратегические слияния и поглощения продолжаются: приобретение Fortimedix компанией Medtronic в 2024 году добавило ультраманульные артикулирующие инструменты, которые напрямую подпитывают пакеты энергоассистированной лапароскопии, в то время как покупка сосудистых активов BIOTRONIK компанией Teleflex в 2025 году дополняет ее конвейер абляции. Конкуренты, не способные сравняться масштабом, сосредотачиваются на дифференцированном программном обеспечении распознавания тканей ИИ, встроенном в насадки. Защищенные патентами обновления микропрограммного обеспечения, доставляемые по воздуху, позволяют поставщикам среднего уровня итерироваться быстрее, чем циклы обновления устаревшего оборудования, сужая разрывы в производительности в рынке электрохирургических устройств.

Регуляторы начали пилотировать планы контроля предварительно определенных изменений для упрощения одобрения улучшений только программного обеспечения, что может усилить конкурентный ритм, поскольку игроки продвигают ежемесячные выпуски микропрограммного обеспечения. Крупные ГПО в США теперь ведут переговоры по контрактам на основе стоимости, привязанным к послеоперационным осложнениям, поощряя производителей предоставлять доказательства реального мира, собранные облачно-связанными консолями. Коллективная переговорная сила многорегиональных цепочек АХЦ также сжимает маржи в нижнем сегменте генераторных портфелей.

Лидеры индустрии электрохирургических устройств

-

Applied Medical Resources Corporation

-

Medtronic PLC

-

Olympus Corporation

-

Boston Scientific Corporation

-

B. Braun SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июль 2025: Medtronic получила знак CE для своего роботизированного устройства герметизации сосудов LigaSure, расширяя свое европейское присутствие в интеллектуальных хирургических энергетических системах.

- Июль 2025: Intuitive Surgical получила разрешение FDA для изогнутого герметизатора сосудов, расширяя возможности электрохирургии на платформах da Vinci.

- Март 2025: Johnson & Johnson MedTech запустила свой электрохирургический генератор Dualto, разработанный для бесшовной интеграции с роботом Ottava.

- Ноябрь 2024: Medtronic завершила приобретение Fortimedix Surgical, укрепив свой передовой инструментальный ассортимент.

Область применения глобального отчета о рынке электрохирургических устройств

Электрохирургические устройства - это инструменты и оборудование, которые используются для хирургического разрезания или контроля кровотечения, вызывая коагуляцию в месте операции с использованием переменного электрического тока.

Рынок электрохирургических устройств сегментирован по продуктам (генераторы электрохирургических устройств, активные электроды, электрохирургические инструменты и аксессуары (биполярные инструменты, монополярные инструменты, аксессуары)), применению (нейрохирургия, гинекологическая хирургия, сердечно-сосудистая хирургия, косметическая хирургия, общая хирургия, ортопедическая хирургия и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет о рынке также охватывает оценочные размеры рынков и тенденции для 17 различных стран в основных регионах мира.

Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Генераторы электрохирургических устройств | |

| Активные электроды | |

| Инструменты и аксессуары | Биполярные инструменты |

| Монополярные инструменты | |

| Ультразвуковая и передовая энергия | |

| Аксессуары (кабели, наконечники, эвакуация дыма) |

| Общая хирургия |

| Нейрохирургия |

| Гинекологическая хирургия |

| Сердечно-сосудистая хирургия |

| Ортопедическая хирургия |

| Косметическая и пластическая хирургия |

| Другие специализированные процедуры |

| Монополярная радиочастота |

| Биполярная радиочастота |

| Ультразвуковая |

| Гибридная/передовая биполярно-ультразвуковая |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники и кабинеты |

| Прочие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Генераторы электрохирургических устройств | |

| Активные электроды | ||

| Инструменты и аксессуары | Биполярные инструменты | |

| Монополярные инструменты | ||

| Ультразвуковая и передовая энергия | ||

| Аксессуары (кабели, наконечники, эвакуация дыма) | ||

| По применению | Общая хирургия | |

| Нейрохирургия | ||

| Гинекологическая хирургия | ||

| Сердечно-сосудистая хирургия | ||

| Ортопедическая хирургия | ||

| Косметическая и пластическая хирургия | ||

| Другие специализированные процедуры | ||

| По энергетическому режиму | Монополярная радиочастота | |

| Биполярная радиочастота | ||

| Ультразвуковая | ||

| Гибридная/передовая биполярно-ультразвуковая | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники и кабинеты | ||

| Прочие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые дан ответ в отчете

Какой прогнозируемый темп роста для рынка электрохирургических устройств до 2030 года?

Прогнозируется, что рынок электрохирургических устройств будет расширяться со среднегодовым темпом роста 6,18% между 2025 и 2030 годами.

Какая категория продуктов в настоящее время генерирует самую высокую выручку?

Инструменты и аксессуары лидируют на рынке, составляя 54,86% продаж 2024 года.

Почему амбулаторные хирургические центры важны для будущего спроса?

АХЦ отдают приоритет экономически эффективным процедурам с высокой пропускной способностью и, по прогнозам, будут расти со среднегодовым темпом роста 8,43%, создавая устойчивый спрос на простые в использовании электрохирургические системы.

Какой энергетический режим набирает популярность быстрее всего?

Ультразвуковая энергия продвигается со среднегодовым темпом роста 7,56% из-за своей способности к одновременному резанию и запечатыванию с минимальным тепловым распространением.

Как EU-MDR влияет на производителей?

Более строгие правила повторной сертификации продлевают циклы утверждения до 18 месяцев и повышают расходы на соответствие, незначительно замедляя внедрение новых продуктов.

Последнее обновление страницы: