Размер и доля рынка медицинских динамометров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

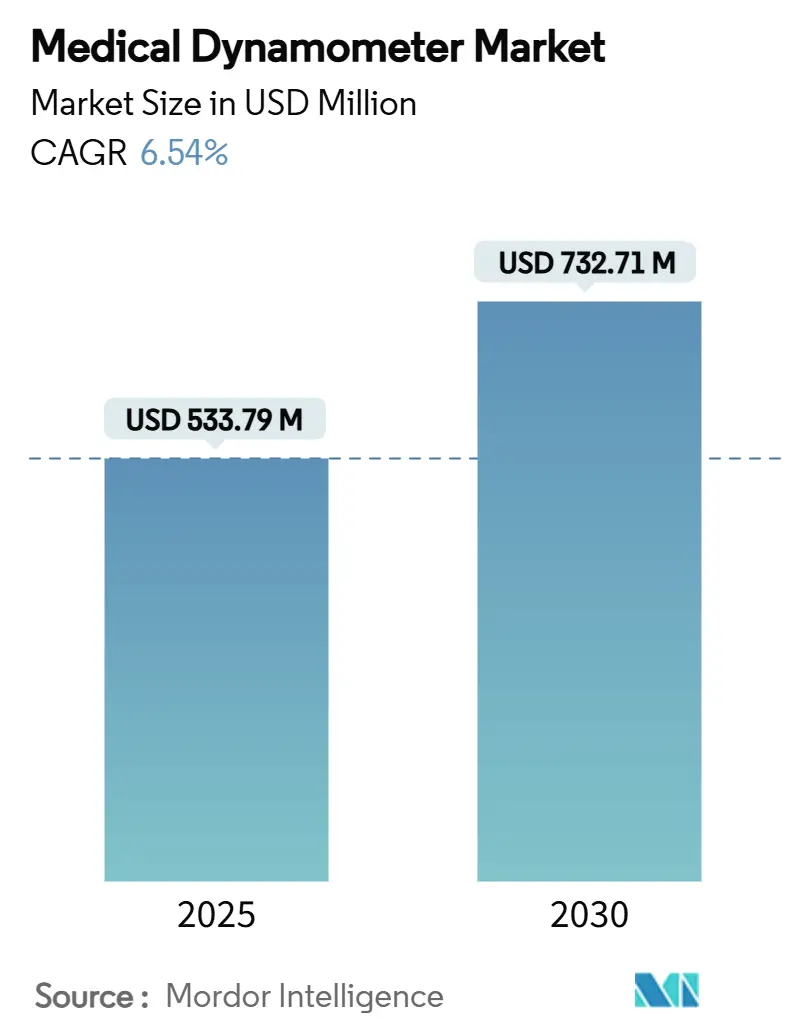

| Размер Рынка (2025) | 533.79 Миллион долларов США |

| Размер Рынка (2030) | 732.71 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.54% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинских динамометров от Mordor Intelligence

Размер рынка медицинских динамометров составляет 533,79 млн долл. США в 2025 году и прогнозируется на уровне 732,71 млн долл. США в 2030 году при росте со среднегодовым темпом 6,54%. Спрос обусловлен старением мирового населения, клиническим признанием саркопении как отдельного заболевания и растущим использованием точных данных о мышечной силе для управления медицинской помощью, основанной на ценности. Подключение устройств изменилось с опционального до обязательного, связывая динамометры с электронными медицинскими картами и платформами виртуальной реабилитации. Больницы рассматривают подключенные системы как диагностические инструменты, экономящие трудозатраты, в то время как плательщики поощряют объективные показатели результатов, генерируемые этими устройствами. Производители, способные объединить датчики, аналитику и облачные дашборды, продолжают набирать обороты.

Ключевые выводы отчета

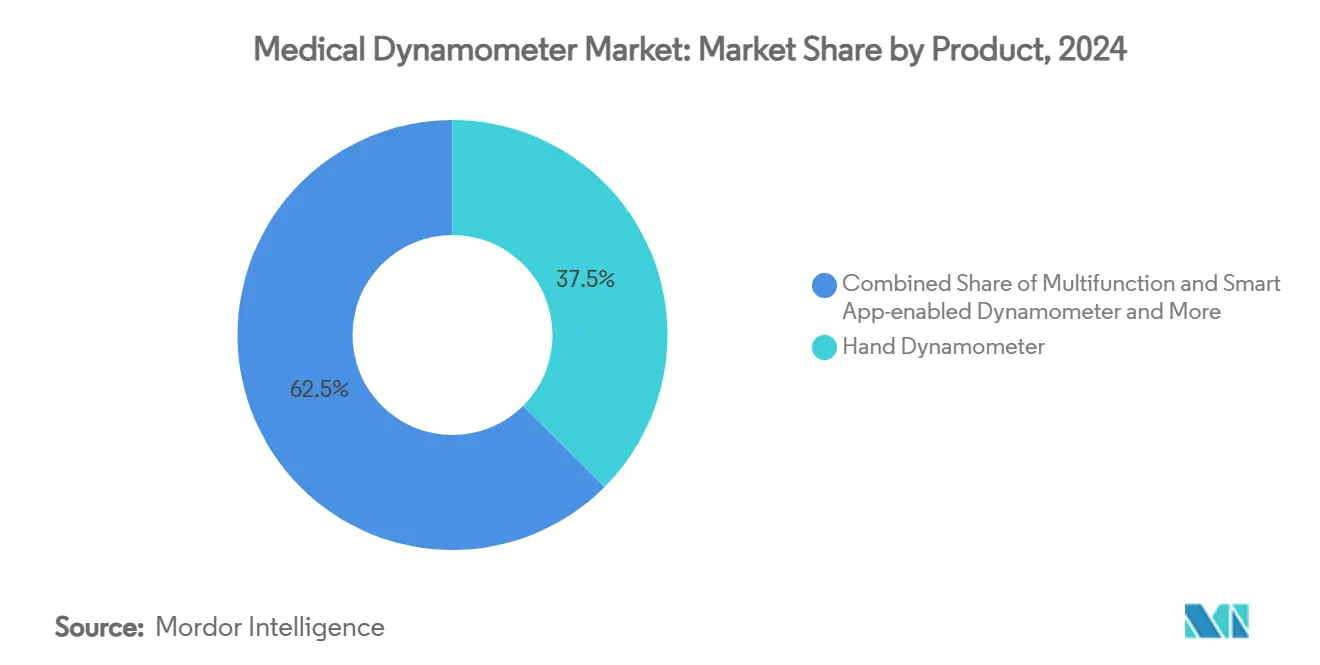

- По типу продукта ручные динамометры лидировали с 37,51% доли рынка медицинских динамометров в 2024 году, в то время как многофункциональные и смарт-динамометры с приложениями растут со среднегодовым темпом 13,25% до 2030 года.

- По применению ортопедия и спортивная медицина занимали 45,53% размера рынка медицинских динамометров в 2024 году; неврология и реабилитация после инсульта расширяются со среднегодовым темпом 11,85% до 2030 года.

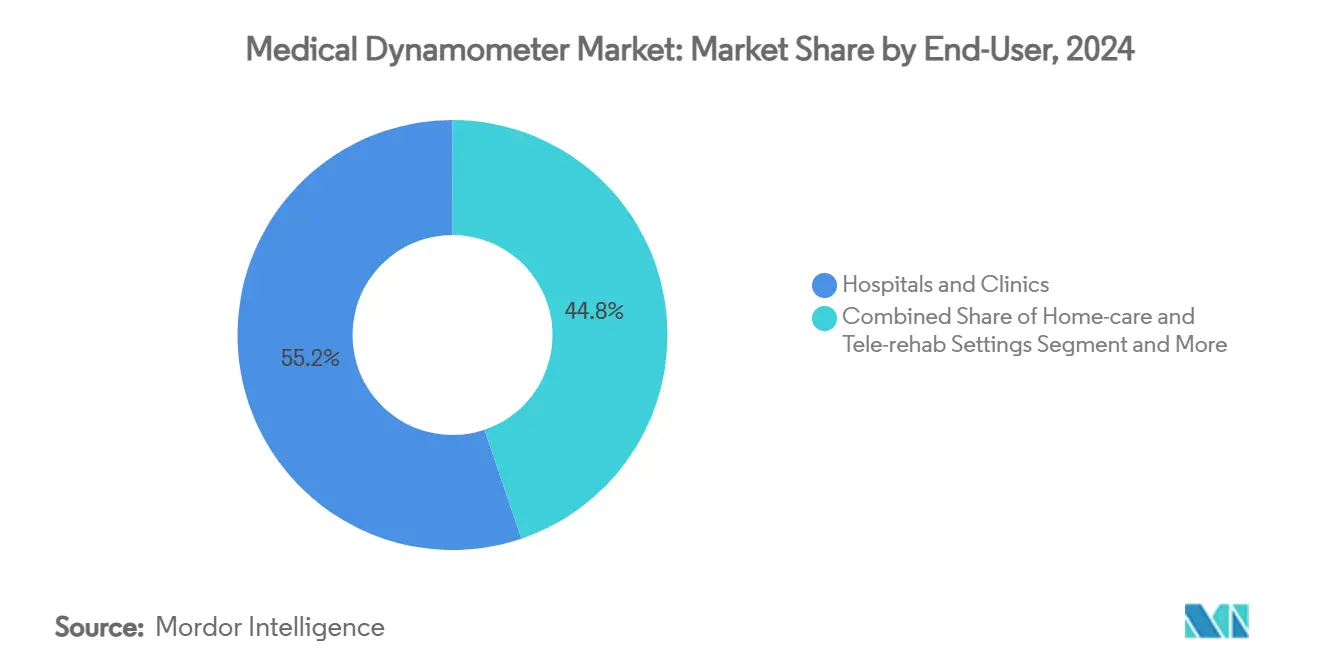

- По конечному пользователю больницы и клиники сохранили 55,21% доли в 2024 году, однако домашний уход и телереабилитация прогнозируются к росту со среднегодовым темпом 14,87% до 2030 года.

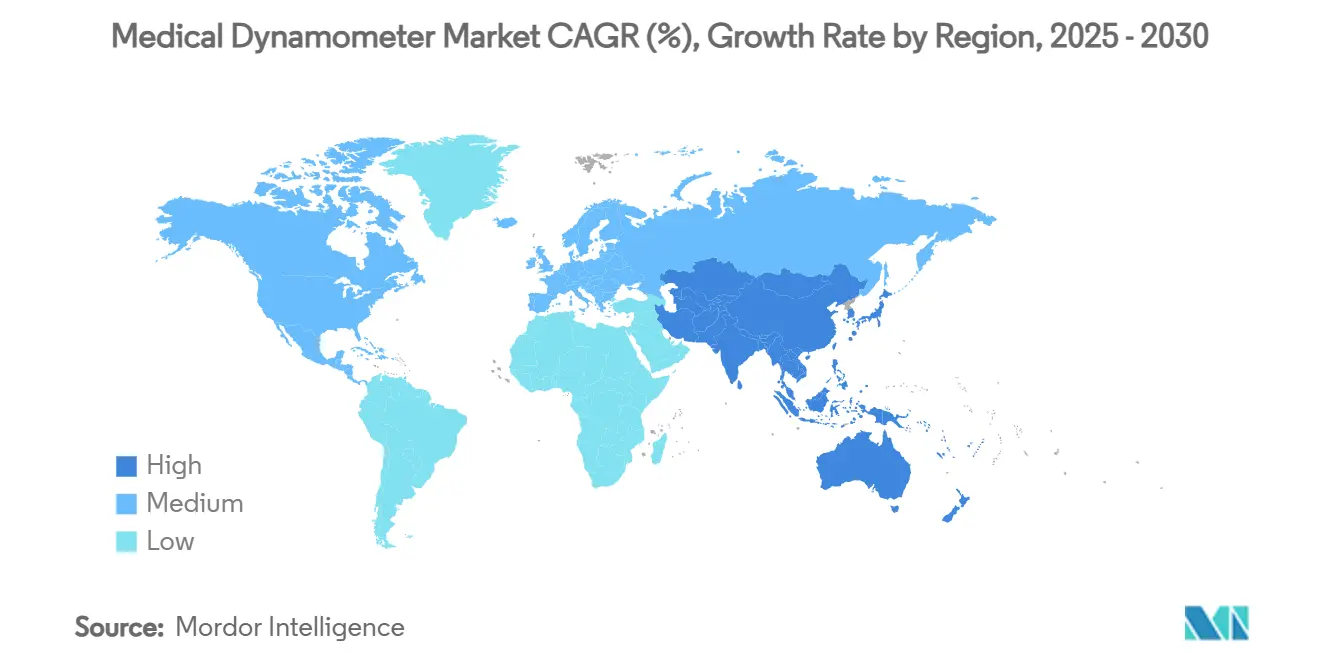

- По географии Северная Америка составляла 35,32% выручки в 2024 году, тогда как Азиатско-Тихоокеанский регион готов к среднегодовому темпу роста 10,71% до 2030 года.

Тренды и аналитика мирового рынка медицинских динамометров

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая заболеваемость остеопорозом | +1.2% | Глобально, концентрируется в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Увеличение спортивных мышечно-скелетных травм | +0.9% | Северная Америка и ЕС, расширяется в АТЭС | Среднесрочно (2-4 года) |

| Старение населения и распространенность саркопении | +1.5% | Глобально, остро в развитых экономиках | Долгосрочно (≥ 4 лет) |

| Расширение возмещения физиотерапии и реабилитации | +0.8% | Основные рынки Северной Америки и ЕС | Среднесрочно (2-4 года) |

| Интеграция с цифровыми платформами MSK-ухода | +1.1% | Глобально, лидируют инновационные центры Северной Америки | Краткосрочно (≤ 2 лет) |

| Мандаты эргономического скрининга на рабочих местах | +0.7% | ЕС и отдельные штаты США, расширяется глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Старение населения и распространенность саркопении

Клинические руководящие принципы теперь классифицируют саркопению как самостоятельное состояние, требующее раннего скрининга в первичной медицинской помощи. Глобальная распространенность достигает 21% среди пожилых людей, и данные китайских когорт связывают низкую силу хвата с риском переломов бедра[1]Huang S. et al., "Sarcopenia and Hip Fracture Risk Among Chinese Adults," Nature Scientific Reports, nature.com. Больницы встраивают портативные динамометры в гериатрические осмотры для выявления снижения подвижности и составления планов силовых тренировок. Общественные клиники предпочитают портативные устройства, выдерживающие частые перемещения между локациями. Цифровые дашборды агрегируют базовые показатели силы хвата, позволяя клиницистам выявлять быстрое ухудшение и вмешиваться до того, как госпитализации, связанные с падениями, увеличат расходы.

Растущая заболеваемость остеопорозом

Азиатско-Тихоокеанский регион сообщает о показателях остеопороза до 30% для женщин в возрасте 40+ и заболеваемости переломами до 1000 на 100 000 человеко-лет. Ортопедические отделения ценят, что слабая сила хвата предсказывает переломы хрупкости и используют динамометры как недорогие инструменты сортировки, когда DEXA-сканеры недоступны. Розничные аптеки в Японии начали дни общественного скрининга с устройствами, связанными со смартфонами, которые загружают анонимизированные данные в больничные сети. Агентства общественного здравоохранения теперь включают тестирование хвата динамометром наряду со сканированием плотности костей в руководящие принципы профилактики падений, расширяя бюджеты на закупки.

Интеграция с цифровыми платформами MSK-ухода

Портативные динамометры все чаще сочетаются с программным обеспечением для анализа движений на основе ИИ, позволяя терапевтам визуализировать кривые силы во время каждого повторения[2]EverEx, "EverEx Products," everex.co.kr. Реабилитационные приложения передают персонализированные цели силы пациентам дома; результаты автоматически синхронизируются с клиницистами, замыкая циклы обратной связи между визитами. Ранние пилотные проекты сократили требования к очным сессиям на 15%, снижая доплаты и освобождая мощности терапевтов. Облачные платформы нормализуют данные по моделям устройств, помогая многосайтовым системам здравоохранения в бенчмаркинге качества. Поставщики, дифференцирующиеся на аналитике, а не на сырой силовой мощности, выигрывают новые контракты.

Расширение возмещения физиотерапии и реабилитации

Плательщики в Соединенных Штатах теперь возмещают коды удаленного терапевтического мониторинга, которые требуют объективной документации мышечной силы. Крупнейшие государственные страховщики Европы последовали их примеру, ссылаясь на доказательства того, что контролируемые программы силовых тренировок сокращают расходы на замену суставов. Клиники инвестируют в Bluetooth-динамометры, которые передают зашифрованные наборы данных в биллинговые порталы, автоматизируя соблюдение требований. Аналитики политики ожидают аналогичных дополнений кодов в Австралии и Южной Корее в течение двух лет, давая производителям возможность локализовать прошивку и языковую поддержку.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость устройств и калибровки | -0.8% | Глобально, остро на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Нехватка обученных клиницистов на развивающихся рынках | -0.6% | Развивающиеся экономики Азиатско-Тихоокеанского региона и БВА | Долгосрочно (≥ 4 лет) |

| Дешевый азиатский импорт, снижающий средние цены продаж | -0.9% | Глобально, концентрируется в ценочувствительных сегментах | Среднесрочно (2-4 года) |

| Пробелы интеграции данных и интероперабельности | -0.5% | Глобально, варьируется по зрелости системы здравоохранения | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость устройств и калибровки

Годовые расходы на калибровку составляют 3-5% бюджета клиники на оборудование, а правила FDA требуют сертифицированных поставщиков услуг. Небольшие практики часто откладывают рекалибровку, рискуя неточными показаниями, которые могут скомпрометировать результаты лечения. Некоторые поставщики теперь объединяют многолетние контракты на калибровку в лизинговые модели для сглаживания денежных потоков. Облачная самодиагностика помогает пользователям планировать обслуживание только при превышении порогов дрейфа, сокращая время простоя. Несмотря на такие помощи, шоковые цены все еще останавливают покупки в общественных больницах Латинской Америки.

Нехватка обученных клиницистов на развивающихся рынках

Индия в среднем имеет 0,6 физиотерапевтов на 10 000 человек, что значительно ниже рекомендаций ВОЗ. Без специалистов для проведения стандартизированных тестов хвата больницы недоиспользуют оборудование, которым они уже владеют. НКО проводят программы мобильных клиник, которые обучают медсестер упрощенным протоколам динамометра, расширяя покрытие базового скрининга. Производители предоставляют пользовательские интерфейсы на основе пиктограмм, которые обходят языковые барьеры и сокращают время обучения вдвое. До реализации более широких реформ рабочей силы недоиспользование будет сдерживать продажи единиц, несмотря на сильный скрытый спрос.

Сегментный анализ

По продукту: Интеллектуальная интеграция трансформирует традиционные устройства

Ручные динамометры генерировали 37,51% выручки 2024 года, подчеркивая их роль как базового инструмента для быстрой оценки хвата в первичной медицинской помощи[3]Charder Medical, "Digital Hand Dynamometer," chardermedical.com. Однако умные многофункциональные модели масштабируются со среднегодовым темпом 13,25%, поддерживаемые встроенными инерциальными датчиками, которые захватывают пиковую, среднюю и силу выносливости в одном испытании. Устройства на сжатие-растяжение доминируют в эргономических аудитах на производственных предприятиях, где специалисты по безопасности используют данные о силе для перепроектирования рабочих процессов. Грудные динамометры, хотя и нишевые, получили распространение в пост-COVID программах легочной реабилитации, которые контролируют силу инспираторных мышц. Недавние конструкции интегрируют перезаряжаемые литиевые батареи, сокращая расходы на замену батарей на 60% и поддерживая мандаты зеленых закупок.

Рынок медицинских динамометров все больше вознаграждает поставщиков, которые сочетают аппаратное обеспечение с надежной аналитикой. Облачные дашборды доставляют цветные диаграммы прогресса терапевтам и экспортируют файлы, совместимые с HL7, в больничные системы записей, исключая ручной ввод данных. Компании, внедряющие программные слои на основе подписки, сообщают о на 25% более высокой удержанности клиентов. Поскольку тарифы на китайские компоненты достигли 125% в 2025 году, североамериканские фирмы переместили сборку датчиков на берег для снижения риска цепи поставок. Смещение подняло средние цены продаж, но создало маркетинговое пространство для заявлений о качестве "отечественного происхождения", которые резонируют с покупателями департамента по делам ветеранов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: Неврологическая реабилитация стимулирует инновации

Ортопедия и спортивная медицина поддерживали 45,53% продаж 2024 года, отражая давнее использование клиницистами силы хвата для оценки восстановления после травм. Однако неврология и реабилитация после инсульта прогнозируют среднегодовой темп роста 11,85%, поскольку виртуальная реальность и роботизированные экзокостюмы требуют точных базовых показателей силы для персонализации. Больницы объединяют динамометры с модулями VR для верхних конечностей для формирования готовых нейрореабилитационных лабораторий, возмещаемых в рамках комплексных пакетов ухода за инсультом. Кардиопульмональные программы теперь включают метрики силы хвата, потому что они коррелируют с сердечно-сосудистой смертностью лучше, чем выносливость на беговой дорожке у ослабленных пациентов. Травматологические центры предпочитают компактные устройства, которые помещаются в хирургические отделения интенсивной терапии, позволяя измерения силы в течение 24 часов после травмы для информирования планов ранней мобилизации.

ИИ-системы, обученные на 200 миллионах точек данных кривых силы, классифицируют траектории восстановления и предлагают корректировки протокола. Предварительные испытания сократили периоды плато на две недели для выживших после подострого инсульта. Размер рынка медицинских динамометров для невро-применений прогнозируется к добавлению 80 млн долл. США к 2030 году, поддерживаемый финансируемыми грантами пилотными площадками в Германии и Японии. Клиницисты ценят, что автоматизированная отчетность удовлетворяет документации страховщиков, сокращая время написания заметок.

По конечному пользователю: Революция домашнего ухода меняет динамику рынка

Больницы и клиники сохранили 55,21% доли рынка в 2024 году, движимые объединенными покупками через организации группового приобретения. Однако домашний уход и телереабилитация ускоряются со среднегодовым темпом 14,87%, поощряемые кодами возмещения, которые платят за удаленный мониторинг пациентов. Производители устройств ответили легкими устройствами менее 300 г, которые пожилые пользователи могут эксплуатировать без помощи. Связь Bluetooth Low Energy позволяет непрерывное тестирование хвата во время ежедневных активностей, создавая плотные наборы данных, которые предиктивные алгоритмы анализируют на предмет маркеров рецидива.

Программы профессионального здоровья покупают модели сжатия-растяжения для соблюдения новых эргономических регулирований Миннесоты, которые требуют квантифицированных оценок нагрузки на складских работах. Спортивные центры производительности интегрируют метрики хвата в дашборды спортсменов наряду с GPS и данными сердечного ритма, поддерживая точные тренировочные нагрузки. Военные госпитали развертывают усиленные варианты, соответствующие MIL-STD-810H для полевой реабилитации после мышечно-скелетных травм. Доля рынка медицинских динамометров, захваченная поставщиками телереабилитации, готова к росту, поскольку учреждения по делам ветеранов масштабируют партнерства по закупкам, такие как сделка PortableConnect, объявленная в марте 2024 года.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка генерировала 35,32% выручки 2024 года, поддерживаемая высокими объемами процедур, универсальным покрытием частными плательщиками амбулаторной реабилитации и ранним принятием облачных устройств. Крупные интегрированные сети здравоохранения, включая Kaiser Permanente и Администрацию здоровья ветеранов, теперь указывают интероперабельные данные динамометры в тендерах. Федеральные руководящие принципы, которые возмещают удаленный терапевтический мониторинг, дополнительно расширяют объемы заказов. Отечественные производители продвигают тарифы как катализаторы для местного производства, апеллируя к покупателям государственного сектора, ищущим устойчивость цепи поставок.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 10,71% до 2030 года, поддерживаемый стареющей демографией и проактивными кампаниями мышечно-скелетного скрининга в Японии, Южной Корее и Китае. Китайские компании теперь составляют более 80% поставок компонентов ведущим мировым брендам, что сокращает сроки доставки и поддерживает кастомизированные сборки. Правительственные стимулирующие фонды в Индонезии и Индии выделяют гранты на цифровое реабилитационное оборудование в городах второго уровня, расширяя доступ за пределы столичных больниц. Региональные поставщики используют локализованные по языку приложения для проникновения в центры общественного здоровья.

Европа представляет зрелый, но инновационно-ориентированный ландшафт. Исполнение Регламента о медицинских устройствах повышает расходы на документацию, однако производители, достигающие сертификации, пользуются уменьшенным конкурентным беспорядком. Мандаты эргономического скрининга, такие как соглашение Amazon-OSHA 2024 года, создают свежий спрос в промышленном здоровье и безопасности. Тендеры государственного сектора приоритизируют раскрытие углеродного следа, побуждая поставщиков переходить на биоразлагаемые материалы упаковки. Пилотная программа Европейского космического агентства по оценке силы хвата астронавтов для исследования мышечной атрофии предлагает нишевую рыночную рекламу, которая стимулирует больничный интерес к аналогичным технологиям.

Конкурентная среда

Отрасль остается умеренно фрагментированной; пять ведущих поставщиков контролируют основную глобальную выручку. Устоявшиеся бренды специализируются на аккредитованных услугах калибровки, в то время как венчурные новички фокусируются на аналитике на основе ИИ. Конкуренция усиливается, поскольку покупатели ценят программные экосистемы больше сырой силовой мощности. Доминируют три стратегических кластера: лидеры по затратам строят высокообъемные заводы в материковом Китае; технологические лидеры встраивают многоосевые датчики и облачные API; лидеры услуг оборачивают устройства в обучение и подписки на анализ результатов.

Недавняя динамика решоринга и тарифов стимулирует совместные предприятия между американскими и мексиканскими электронными фирмами для обеспечения поставок датчиков. Европейские инкумбенты инвестируют в сертификации кибербезопасности для соблюдения предстоящего Акта ИИ ЕС. Маркетинговые нарративы подчеркивают пайплайны клинических доказательств: рандомизированные контролируемые испытания, связывающие прибавки силы хвата со сниженными повторными госпитализациями, лежат в основе премиального ценообразования.

Системные интеграторы объединяют динамометры с EMG-рукавами и носимыми инерциальными измерительными устройствами, продавая унифицированные мышечно-скелетные инсайты страховщикам, которые вознаграждают холистические дашборды результатов. Активность приобретений нацелена на программные возможности - иллюстрируется покупкой Medbridge Rehab Boost в 2024 году для добавления аналитики компьютерного зрения. Крупные игроки наблюдают смежные рынки, такие как умные стельки для анализа походки, оценивая потенциал кросс-продаж через существующие реабилитационные каналы.

Лидеры отрасли медицинских динамометров

-

Marsden Weighing Group

-

JTECH Medical Industries

-

KERN & SOHN

-

Charder Electronics

-

Mirion Technologies, Inc. (Biodex Medical Systems)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Май 2025: Hoggan Scientific обновил свой портативный динамометр microFET2 с новыми беспроводными аксессуарами для быстрого тестирования нескольких мышц.

- Октябрь 2024: Medbridge приобрел стартап захвата движений Rehab Boost для интеграции аналитики движений тела в реальном времени в свою реабилитационную платформу.

Охват глобального отчета по рынку медицинских динамометров

Согласно охвату отчета, медицинские динамометры - это устройства, которые измеряют силу различных групп мышц вместе с костями и нейронами. Медицинские динамометры оценивают интенсивность различных групп мышц, нервов и суставов в теле. Некоторые динамометры обеспечивают толерантность к различным требованиям человека, включая лечение травм, слабости, дискомфорта среди прочего.

| Грудной динамометр |

| Ручной динамометр |

| Динамометр сжатия-растяжения |

| Динамометр сжатия/хвата |

| Многофункциональный и умный динамометр с приложениями |

| Ортопедия и спортивная медицина |

| Неврология и реабилитация после инсульта |

| Кардиология и легочная реабилитация |

| Медицинская травма и послеоперационный период |

| Другие |

| Больницы и клиники |

| Реабилитационные центры |

| Домашний уход и телереабилитация |

| Профессиональное здоровье и спортивные учреждения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Грудной динамометр | |

| Ручной динамометр | ||

| Динамометр сжатия-растяжения | ||

| Динамометр сжатия/хвата | ||

| Многофункциональный и умный динамометр с приложениями | ||

| По применению | Ортопедия и спортивная медицина | |

| Неврология и реабилитация после инсульта | ||

| Кардиология и легочная реабилитация | ||

| Медицинская травма и послеоперационный период | ||

| Другие | ||

| По конечному пользователю | Больницы и клиники | |

| Реабилитационные центры | ||

| Домашний уход и телереабилитация | ||

| Профессиональное здоровье и спортивные учреждения | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка медицинских динамометров?

Размер рынка медицинских динамометров составляет 533,79 млн долл. США в 2025 году.

Как быстро ожидается рост рынка?

Между 2025 и 2030 годами прогнозируется, что рынок покажет среднегодовой темп роста 6,54%, достигнув 732,71 млн долл. США.

Какая категория продукта лидирует в продажах сегодня?

Ручные динамометры остаются самым продаваемым продуктом, составляя 37,51% выручки 2024 года.

Какой сегмент конечного пользователя расширяется быстрее всего?

Домашний уход и телереабилитация продвигаются со среднегодовым темпом роста 14,87% до 2030 года.

Почему умные динамометры набирают популярность?

Умные устройства связываются напрямую с электронными медицинскими картами, поддерживают планы реабилитации на основе ИИ и предоставляют объективные данные, которые страховщики теперь требуют для возмещения удаленного терапевтического мониторинга.

Какой регион предлагает самую сильную возможность роста?

Азиатско-Тихоокеанский регион прогнозируется к обеспечению среднегодового темпа роста 10,71% благодаря стареющей демографии, расширенному финансированию медицинских технологий и конкурентному местному производству.

Последнее обновление страницы: