Размер и доля рынка нейроваскулярных устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

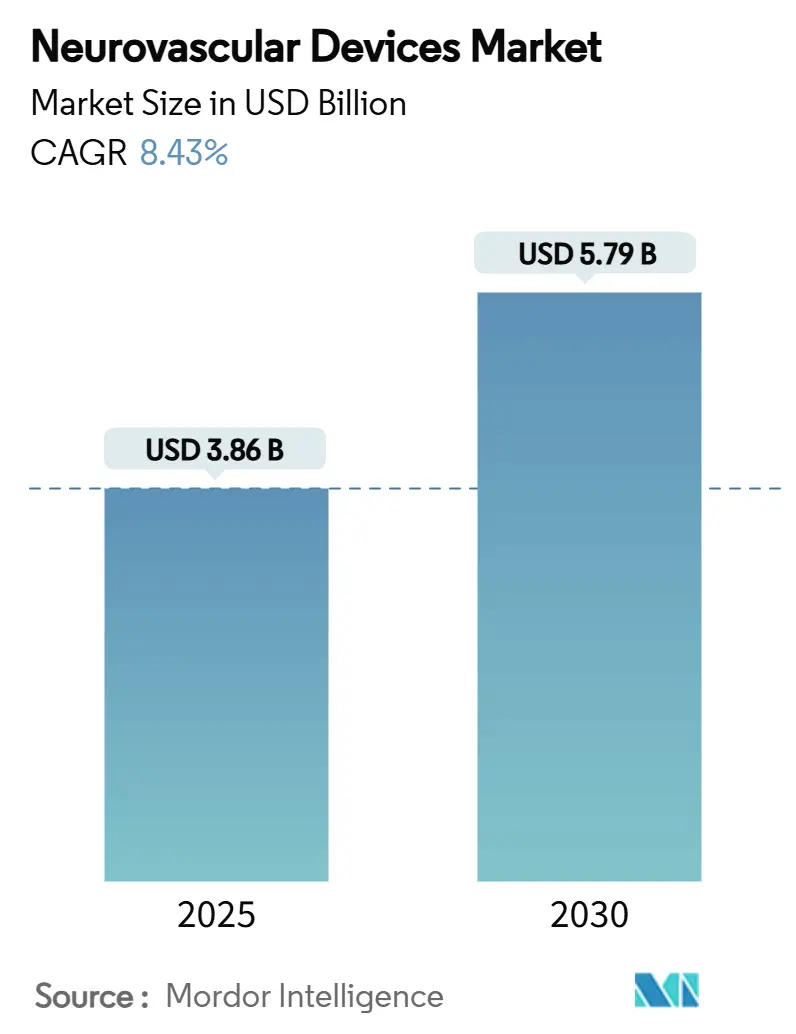

| Размер Рынка (2025) | 3.86 Миллиардов долларов США |

| Размер Рынка (2030) | 5.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.43% CAGR |

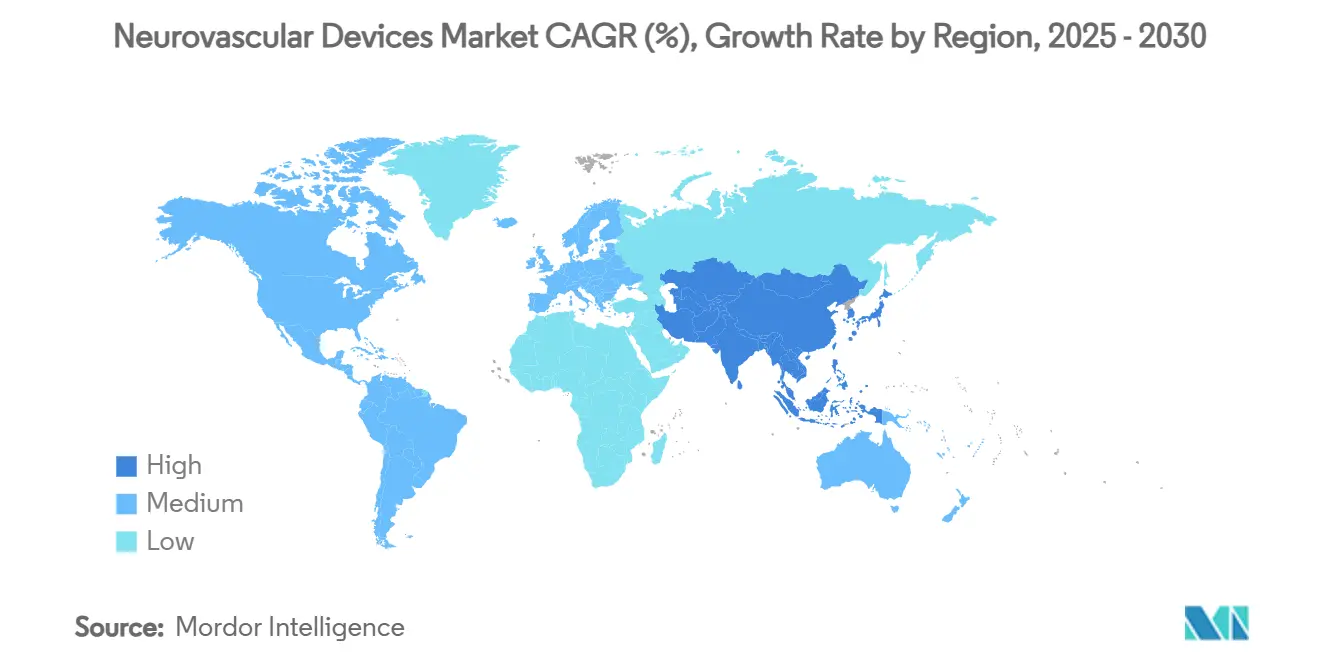

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка нейроваскулярных устройств от Mordor Intelligence

Размер рынка нейроваскулярных устройств оценивается в 3,86 млрд долларов США в 2025 году и ожидается, что достигнет 5,79 млрд долларов США к 2030 году при среднегодовом темпе роста 8,43% в течение прогнозируемого периода (2025-2030). Устойчивый спрос на минимально инвазивные вмешательства при инсульте, благоприятные тенденции возмещения расходов в Северной Америке и распространение современных визуализационных платформ укрепляют траекторию роста рынка нейроваскулярных устройств. Северная Америка продолжает лидировать по объемам процедур, поскольку больницы стандартизируют механическую тромбэктомию при окклюзиях крупных сосудов, в то время как Азиатско-Тихоокеанский регион стимулирует дополнительный рост за счет развития инфраструктуры, которое сокращает разрыв в доступе к лечению. Поставщики устройств усиливают конкурентную напряженность, запуская аспирационные катетеры с более высокими показателями реканализации, отводящие стенты с более быстрыми профилями окклюзии и роботизированные навигационные системы, которые снижают радиационное воздействие. В то же время расширенное покрытие государственными и частными плательщиками - совсем недавно более широкая политика Medicare по стентированию сонных артерий - устраняет стоимостные барьеры, которые ранее сдерживали внедрение.

Ключевые выводы отчета

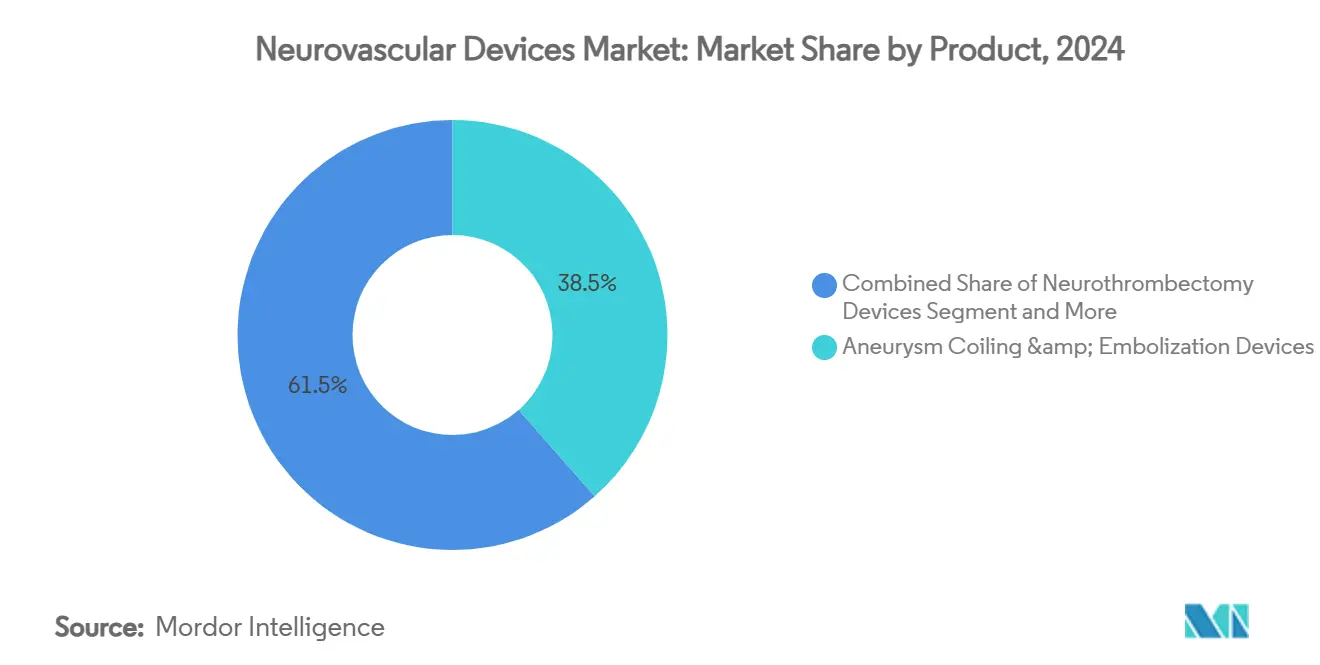

- По продуктам устройства для намотки спиралей и эмболизации аневризм занимали наибольшую долю рынка нейроваскулярных устройств в размере 38,51% в 2024 году, тогда как нейротромбэктомические устройства развиваются со среднегодовым темпом роста 10,86% до 2030 года.

- По целевым заболеваниям терапия ишемического инсульта составляла 53,62% размера рынка нейроваскулярных устройств в 2024 году; прогнозируется, что вмешательства при церебральной аневризме будут расти со среднегодовым темпом роста 10,13% до 2030 года.

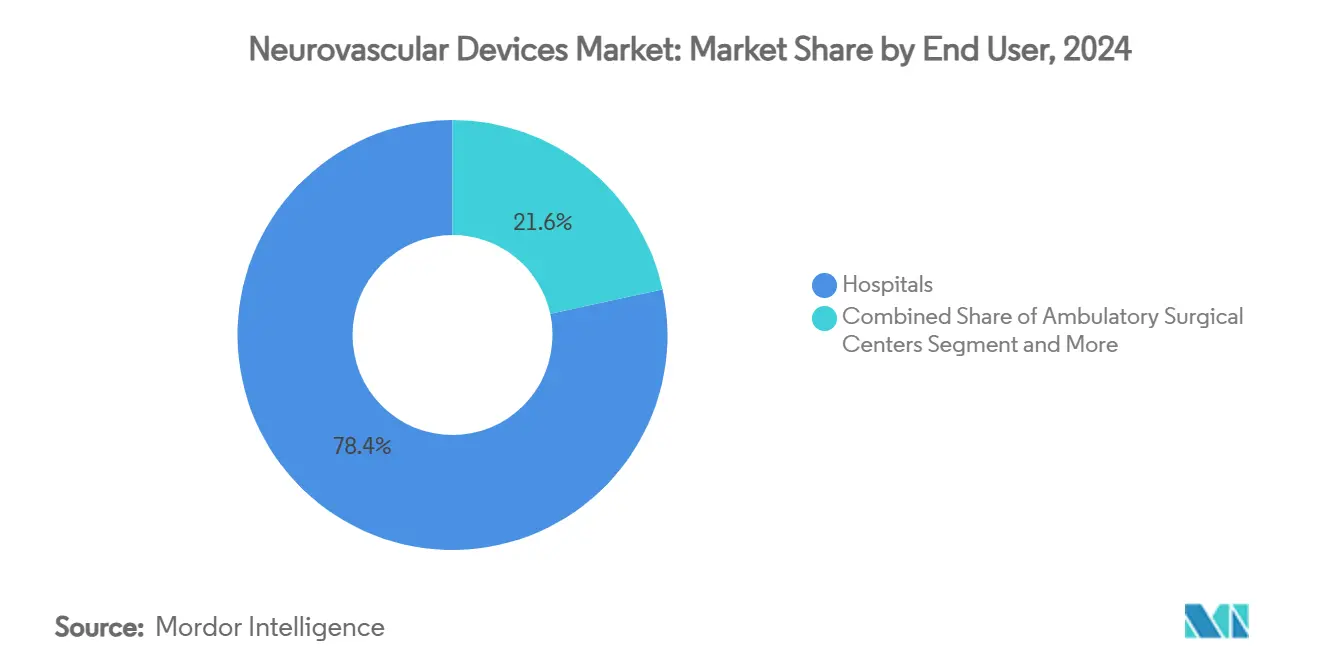

- По конечным пользователям больницы захватили 78,43% доли рынка нейроваскулярных устройств в 2024 году, однако амбулаторные хирургические центры расширяются быстрее всего со среднегодовым темпом роста 9,54%.

- По регионам Северная Америка представляла 36,71% доходов 2024 года, в то время как Азиатско-Тихоокеанский регион готов зафиксировать наивысший среднегодовой темп роста 11,21% до 2030 года.

Глобальные тенденции и аналитика рынка нейроваскулярных устройств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация глобальной заболеваемости инсультом и связанного социально-экономического бремени | +2.1% | Глобально, с наибольшим воздействием в Азиатско-Тихоокеанском регионе и развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Быстрая инновация в минимально инвазивных нейроинтервенционных технологиях | +1.8% | Глобально, во главе с Северной Америкой и Европой | Среднесрочно (2-4 года) |

| Внедрение больницами двухплоскостных ангиографических комплексов, увеличивающих объемы процедур | +1.3% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Увеличение инвестиций в исследования и разработки | +1.2% | Глобально, сосредоточено в развитых рынках | Долгосрочно (≥ 4 лет) |

| Расширение покрытия возмещения расходов на эндоваскулярную помощь при инсульте | +1.1% | Северная Америка и ЕС, избранные рынки АТЭС | Краткосрочно (≤ 2 лет) |

| Расширение инфраструктуры здравоохранения в развивающихся рынках | +0.8% | Основные страны АТЭС, распространение на БВА и Латинскую Америку | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Эскалация глобальной заболеваемости инсультом и связанного социально-экономического бремени

Во всем мире потери производительности, связанные с инсультом, ежегодно обходятся в 45,5 млрд долларов США, стимулируя плательщиков возмещать расходы на ранние вмешательства, которые сокращают расходы на долгосрочный уход. Показатели смертности в развивающихся экономиках остаются на 40-60% выше, чем в развитых странах, что отражает пробелы в инфраструктуре, которые может устранить рынок нейроваскулярных устройств. Прогнозируется, что демографический сдвиг Азиатско-Тихоокеанского региона в сторону старших когорт поднимет региональную заболеваемость инсультом еще на 30% к 2030 году, ускоряя внедрение устройств. Системы здравоохранения теперь количественно оценивают окупаемость инвестиций нейроваскулярных программ, взвешивая сокращенные сроки реабилитации против общественных выгод производительности.

Быстрая инновация в минимально инвазивных нейроинтервенционных технологиях

Аспирационные катетеры нового поколения, такие как семейство SOFIA, обеспечивают 85% реканализацию против 65% эталонов более ранних конструкций, предоставляя клиническое преимущество, которое ускоряет внедрение.[1]Источник: Medical Device Network, "Radical Catheter Technologies Presents Data at SNIS," medicaldevice-network.com Отводящие стенты, такие как Pipeline Vantage, достигают 95% окклюзии аневризм через 12 месяцев, сокращая средние времена процедур на 25%. Ранние данные роботизированной тромбэктомии показывают 20% снижение радиационного воздействия, поддерживая инициативы безопасности больниц. Платформы визуализации с улучшением ИИ теперь обеспечивают анализ сосудов в реальном времени, который снижает осложнения до 20%. Эти улучшения производительности закрепляют премиальное ценообразование, усиливая потенциал доходов рынка нейроваскулярных устройств.

Внедрение больницами двухплоскостных ангиографических комплексов, увеличивающих объемы процедур

Установки двухплоскостных ангиографических систем выросли на 18% в 2024 году, поскольку больницы стремились к 30% меньшему использованию контрастных агентов и на 20% более быстрым временам случаев. Двухплоскостная визуализация снижает репозиционирование катетера и риск инсульта, расширяя сложность поддающихся лечению поражений. Исследования окупаемости инвестиций показывают 25-30% увеличение объемов и сроки окупаемости 3,5 года в центрах высокой пропускной способности. Проникновение в Северной Америке уже превышает 65%, в то время как больницы Азиатско-Тихоокеанского региона продвинулись с 25% до 35% в 2024 году. Оборудование также расширяет право пациентов на лечение, увеличивая пул процедур, который питает рынок нейроваскулярных устройств.

Увеличение инвестиций в исследования и разработки

Подразделение нейронаук Medtronic зафиксировало 2,451 млрд долларов США доходов в 2024 году, поддерживая двузначные коэффициенты НИОКР, которые финансируют конвейеры тромбэктомии и отводящих стентов.[2]Источник: Medtronic, "Q2 FY2025 Results," news.medtronic.com Приобретение Stryker компании Inari Medical за 4,9 млрд долларов США ускорило смежность периферийной васкулярной области и синергии межпортфельного взаимодействия. Обозначения прорыва FDA теперь ускоряют более 40 нейроваскулярных устройств на рассмотрении, сокращая время до возмещения. Поддерживаемые венчурным капиталом фирмы, такие как Contego Medical, получили одобрение FDA для комбинированных систем стент-баллон-фильтр, которые зафиксировали ноль больших инсультов через 12 месяцев. Постоянные инновации поддерживают ценовую власть и усиливают конкуренцию в рамках рынка нейроваскулярных устройств.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие и длительные процессы регуляторного одобрения | -1.4% | Глобально, наиболее выражено в США и ЕС | Среднесрочно (2-4 года) |

| Высокие затраты на процедуры и капитальное оборудование | -1.2% | Глобально, остро в развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Постоянная нехватка обученных нейроинтервенционистов | -0.9% | Глобально, серьезно в регионах с низким и средним доходом | Долгосрочно (≥ 4 лет) |

| Процедурные осложнения и диагностические задержки | -0.7% | Глобально, переменно по зрелости системы здравоохранения | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие и длительные процессы регуляторного одобрения на ключевых рынках

Среднее время одобрения US 510(k) растянулось до 201 дня в 2024 году, более чем удвоив установленную цель и задерживая коммерческие запуски.[3]Источник: FDA, "510(k) and PMA Review Times," fda.gov Одобрения PMA теперь превышают 12 месяцев, а Регламент ЕС по медицинским устройствам заставляет производителей готовить отдельные клинические наборы данных стоимостью до 5 млн долларов США на категорию. Меньшие инноваторы борются за финансирование двухрегиональных заявок, ослабляя разнообразие конвейера. Затянутые циклы одобрения размывают преимущество первого хода, отпугивая инвесторов, которые взвешивают временную стоимость капитала. Возникающая задержка ограничивает реализацию доходов в рамках рынка нейроваскулярных устройств.

Высокие затраты на процедуры и капитальное оборудование, ограничивающие внедрение в бюджетно-ограниченных больницах

Случаи механической тромбэктомии в среднем стоят 35 000-50 000 долларов США, при этом устройства составляют примерно половину счета. Двухплоскостной комплекс требует 2-3 млн долларов США авансом и 300 000 долларов США ежегодных сервисных сборов, тяжелая нагрузка для больниц, сталкивающихся с инфляцией персонала. Пакетные закупки могут сэкономить 2 900 долларов США на вмешательство, но часто конфликтуют с предпочтениями врачей. Треть сельских больниц США не достигает минимальных объемов, которые оправдывают нейроваскулярную программу, увеличивая географическое неравенство. Учреждения развивающихся рынков покупают на 60-70% меньше единиц, чем развитые коллеги, поскольку капитальные бюджеты остаются ограниченными. Эти стоимостные давления сдерживают внедрение в частях рынка нейроваскулярных устройств.

Сегментный анализ

По продуктам: намотка спиралей аневризм закрепляет стоимость, тогда как тромбэктомия ускоряет рост

Устройства для намотки спиралей и эмболизации аневризм захватили 38,51% доли рынка нейроваскулярных устройств в 2024 году благодаря доказанной эффективности в различных морфологиях аневризм. Гидрогелевые и биоактивные спирали теперь обеспечивают 92% пятилетнюю окклюзию против 85% эталона голых платиновых вариантов, сохраняя сегмент прочно закрепленным в больничных протоколах. В течение прогнозируемого горизонта непрерывные улучшения материалов и доставки помогают поддерживать спрос на единицы.

Нейротромбэктомические устройства растут быстрее всего со среднегодовым темпом роста 10,86%, катализируемые расширениями руководящих принципов, которые позволяют лечение до 24 часов после начала. Техники аспирации-первой и катетеры большего диаметра расширяют право на пациентов с большими инфарктами ядра, расширяя рынок нейроваскулярных устройств. Системы церебральной баллонной ангиопластики и стентирования демонстрируют стабильные выгоды от усовершенствований в соответствии баллона и дизайне стентов с закрытыми ячейками. Поддерживающие устройства, такие как микро-катетеры и направляющие проволоки, поддерживают постоянные сквозные доходы, поскольку каждая тромбэктомия потребляет множественные одноразовые предметы. Нишевые категории - жидкие эмболики, окклюзионные баллоны и отводящие стенты нового поколения - предлагают дополнительный рост там, где обычные инструменты встречают анатомические ограничения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По целевым заболеваниям: ишемический инсульт доминирует; терапии аневризм догоняют

Решения для ишемического инсульта составляли 53,62% размера рынка нейроваскулярных устройств в 2024 году из-за их соответствия с состоянием самой высокой заболеваемости церебро-васкулярным. Более широкое внедрение перфузионной визуализации повышает включение пациентов, в то время как данные исходов из DEFUSE 3 и DAWN продолжают валидировать тромбэктомию позднего окна. Больницы поэтому приоритизируют инвентарь для аспирационных катетеров и стент-ретриверов, которые сокращают времена от двери до реваскуляризации.

Прогнозируется, что вмешательства при церебральной аневризме зарегистрируют среднегодовой темп роста 10,13% до 2030 года, поскольку программы скрининга эскалируют, а осведомленность пациентов растет. Отводящие стенты и биоактивные спирали теперь адресуют широкошейные и сложные геометрии, побуждая профилактическое лечение неразорвавшихся поражений. Артериовенозные мальформации и фистулы остаются специализированными нишами, которые требуют выделенных центров с мультимодальными наборами навыков, тогда как лечения внутримозгового кровоизлияния отстают из-за неопределенных профилей риск-выгода. Расширяющаяся палитра заболеваний позиционирует рынок нейроваскулярных устройств для более глубокого проникновения в континуум помощи при инсульте.

По конечным пользователям: больницы сохраняют масштаб; АХЦ набирают импульс

Больницы доминировали в каналах распределения с 78,43% долей доходов в 2024 году в силу комплексных центров инсульта, 24/7 неврологического дежурства и инфраструктуры интенсивной терапии. Их процедурная широта поддерживает управление запасами и мультидисциплинарные рабочие процессы для случаев высокой остроты.

Амбулаторные хирургические центры, однако, расширяются со среднегодовым темпом роста 9,54%, поскольку изменения возмещения позволяют нейтральные к месту платежи для избранных нейроваскулярных услуг. АХЦ обеспечивают 20-30% экономии затрат и более быструю выписку, резонируя с стимулами помощи на основе ценности. Специализированные неврологические центры и центры инсульта сочетают оборудование больничного класса с упрощенными путями помощи, процветая в столичных водосборах, которые поддерживают высокую плотность случаев. Эволюция конечных пользователей таким образом отражает как улучшения эффективности, так и диверсификацию настроек помощи в рамках рынка нейроваскулярных устройств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сгенерировала 36,71% глобальных доходов в 2024 году, поддерживаемая расширением покрытия Medicare для стентирования сонных артерий и 65% проникновением двухплоскостной ангиографии среди американских больниц. Канадские провинции выделили новые бюджеты на инфраструктуру инсульта, которые оснастили третичные центры тромбэктомическими комплексами, в то время как мексиканские частные больницы инвестировали в аспирационные системы для обслуживания медицинских туристов.

Прогнозируется, что Азиатско-Тихоокеанский регион зафиксирует сильнейший среднегодовой темп роста 11,21%, движимый 2,77 миллионами случаев ишемического инсульта в Китае, быстро стареющим населением Японии и растущим средним классом Индии. Тем не менее, проникновение устройств варьируется: Япония приближается к западным уровням внедрения, тогда как развивающиеся рынки АСЕАН приоритизируют фундаментальные мощности, такие как сканеры перфузионной КТ. Местные производственные стимулы в Китае поощряют партнерства, которые противодействуют импортным тарифам и регуляторным задержкам, поддерживая долгосрочный рост рынка нейроваскулярных устройств.

Европа поддерживает стабильный спрос в Германии, Великобритании и Франции, где комитеты закупок на основе доказательств предпочитают устройства с надежными досье экономической эффективности. Ближний Восток и Африка показывают зарождающееся внедрение, сосредоточенное в государствах Совета сотрудничества стран Персидского залива, в то время как Южная Америка прогрессирует постепенно, поскольку Бразилия развертывает сети инсульта, а Аргентина извлекает выгоду из отечественного производства устройств. Региональный импульс зависит от зрелости инфраструктуры, политики плательщиков и экономического развития, требуя локализованных коммерческих моделей.

Конкурентный ландшафт

Рынок нейроваскулярных устройств характеризуется умеренной консолидацией, поскольку Medtronic и Stryker используют широкие портфели, глобальную логистику и устойчивые НИОКР для защиты доли. Доходы подразделения нейронаук Medtronic достигли 2,451 млрд долларов США в 2024 году и продолжают двузначное расширение через конвейерные технологии. Приобретение Stryker компании Inari Medical за 4,9 млрд долларов США ускорило масштаб в терапии периферийной васкулярной области и создало синергии кросс-продаж.

Средние инноваторы, такие как Contego Medical, дифференцировались, объединяя стент, баллон и эмболический фильтр в единую систему доставки, которая зафиксировала ноль больших инсультов при годичном наблюдении. Поддерживаемые венчурным капиталом участники эксплуатируют регуляторные обозначения для сокращения сроков одобрения в аспирации тромбэктомии, роботизированной навигации и направляемой ИИ визуализации.

Конкурентное преимущество все больше опирается на демонстрируемые клинические исходы и эталоны стоимости за год жизни с поправкой на инвалидность, а не на инкрементальные инженерные настройки. Фирмы, инвестирующие в многоцентровые базы данных реального мира, получают убедительные доказательства для переговоров с плательщиками. Следовательно, создание ценности в рамках рынка нейроваскулярных устройств смещается от дифференциации оборудования к доказательству улучшенной выживаемости пациентов и сниженной общей стоимости эпизода.

Лидеры индустрии нейроваскулярных устройств

-

Asahi Intecc Co., Ltd.

-

CERENOVUS (Johnson & Johnson)

-

Terumo Corporation (MicroVention)

-

Medtronic plc

-

Stryker Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Январь 2025: Medtronic заключила эксклюзивное соглашение о дистрибуции в США с Contego Medical, покрывающее комбинированную платформу стент-баллон-фильтр Neuroguard IEP.

- Январь 2025: Q'Apel Medical получила маркировку CE для нейроваскулярной системы доступа Armadillo SelectFlex 7F.

- Сентябрь 2024: Vesalio запустила устройство для тромбэктомии pVasc для удаления периферийных окклюзий в Соединенных Штатах.

- Июль 2024: Vesalio представила устройство для захвата сгустков NeVa NET 4 мм для ишемического инсульта.

Область глобального отчета по рынку нейроваскулярных устройств

Согласно области отчета, нейроваскулярные устройства используются для лечения неврологических расстройств. Сюда входят спирали, стенты и клипсы, которые используются для лечения нейроваскулярных расстройств, таких как аневризмы мозга. Эти устройства широко используются в лечении и диагностике различных типов расстройств и заболеваний периферийной и центральной нервной системы. Рынок нейроваскулярных устройств классифицируется следующим образом: продукт (устройства для намотки спиралей и эмболизации аневризм, системы церебральной баллонной ангиопластики и стентирования, поддерживающие устройства, нейротромбэктомические устройства и другие), целевое заболевание (ишемические инсульты, церебральные аневризмы, артериовенозные мальформации и фистулы, и другие целевые заболевания), и география (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции 17 стран в основных регионах глобально. Отчет предлагает значения (в млн долларов США) для вышеуказанных сегментов.

| Устройства для намотки спиралей и эмболизации аневризм |

| Системы церебральной баллонной ангиопластики и стентирования |

| Нейротромбэктомические устройства |

| Поддерживающие устройства (микро-катетеры, направляющие проволоки, оболочки) |

| Другие устройства (жидкие эмболики, окклюзионные баллоны) |

| Ишемический инсульт |

| Церебральная аневризма |

| Артериовенозные мальформации и фистулы |

| Внутримозговое кровоизлияние |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные неврологические центры и центры инсульта |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Устройства для намотки спиралей и эмболизации аневризм | |

| Системы церебральной баллонной ангиопластики и стентирования | ||

| Нейротромбэктомические устройства | ||

| Поддерживающие устройства (микро-катетеры, направляющие проволоки, оболочки) | ||

| Другие устройства (жидкие эмболики, окклюзионные баллоны) | ||

| По целевым заболеваниям | Ишемический инсульт | |

| Церебральная аневризма | ||

| Артериовенозные мальформации и фистулы | ||

| Внутримозговое кровоизлияние | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные неврологические центры и центры инсульта | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Насколько велик рынок нейроваскулярных устройств в 2025 году?

Размер рынка нейроваскулярных устройств достиг 3,86 млрд долларов США в 2025 году и прогнозируется достичь 5,79 млрд долларов США к 2030 году.

Какая категория продуктов лидирует в продажах?

Устройства для намотки спиралей и эмболизации аневризм занимали наибольшую долю 38,51% от доходов 2024 года.

Какой сегмент продуктов растет быстрее всего?

Нейротромбэктомические устройства расширяются со среднегодовым темпом роста 10,86% до 2030 года.

Какой регион прогнозируется расти быстрее всего?

Азиатско-Тихоокеанский регион готов зафиксировать среднегодовой темп роста 11,21%, движимый растущей заболеваемостью инсультом и инвестициями в инфраструктуру.

Почему амбулаторные хирургические центры набирают обороты?

Нейтральные к месту платежи Medicare и 20-30% экономии затрат смещают избранные нейроваскулярные процедуры в амбулаторные хирургические центры.

Что ограничивает более быстрое внедрение в развивающихся рынках?

Высокие затраты на устройства и капитальное оборудование в сочетании с ограниченным количеством обученных специалистов в настоящее время ограничивают внедрение.

Последнее обновление страницы: