Размер и доля рынка электрофизиологии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.27 Миллиардов долларов США |

| Размер Рынка (2030) | 19.08 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка электрофизиологии от Mordor Intelligence

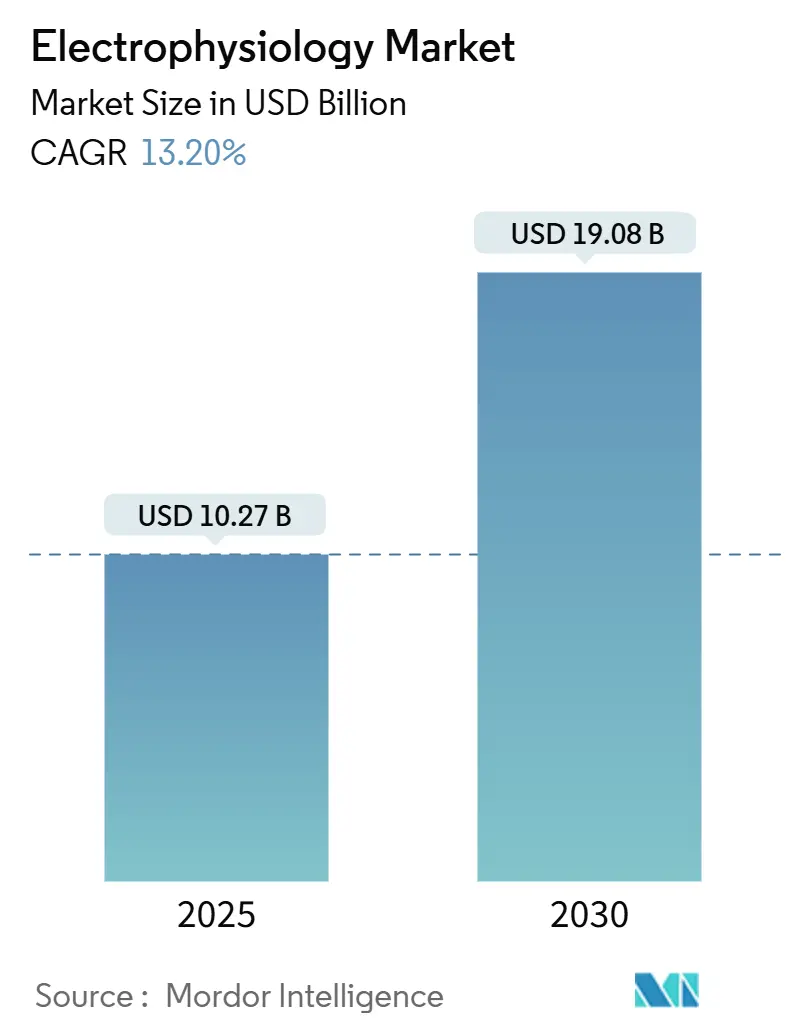

Размер рынка электрофизиологии оценивается в 10,27 млрд долларов США в 2025 году и, как ожидается, достигнет 19,08 млрд долларов США к 2030 году, с CAGR 13,20% в течение прогнозного периода (2025-2030).

Этот рост основан на быстром внедрении технологий импульсной полевой аблации (PFA), увеличении объемов процедур, связанных со старением населения, и постепенном переводе случаев фибрилляции предсердий в амбулаторные условия. Более широкое возмещение расходов, особенно от Medicare, поддерживает капиталовложения в современные лаборатории, в то время как консолидация отрасли концентрирует интеллектуальную собственность в руках нескольких крупных производителей устройств. Азиатско-Тихоокеанский регион наращивает новые мощности быстрее любого другого региона, но Северная Америка по-прежнему обеспечивает крупнейший пул доходов. В совокупности эти факторы позиционируют рынок электрофизиологии для опережения многих других категорий сердечно-сосудистых устройств до 2030 года.

Ключевые выводы отчета

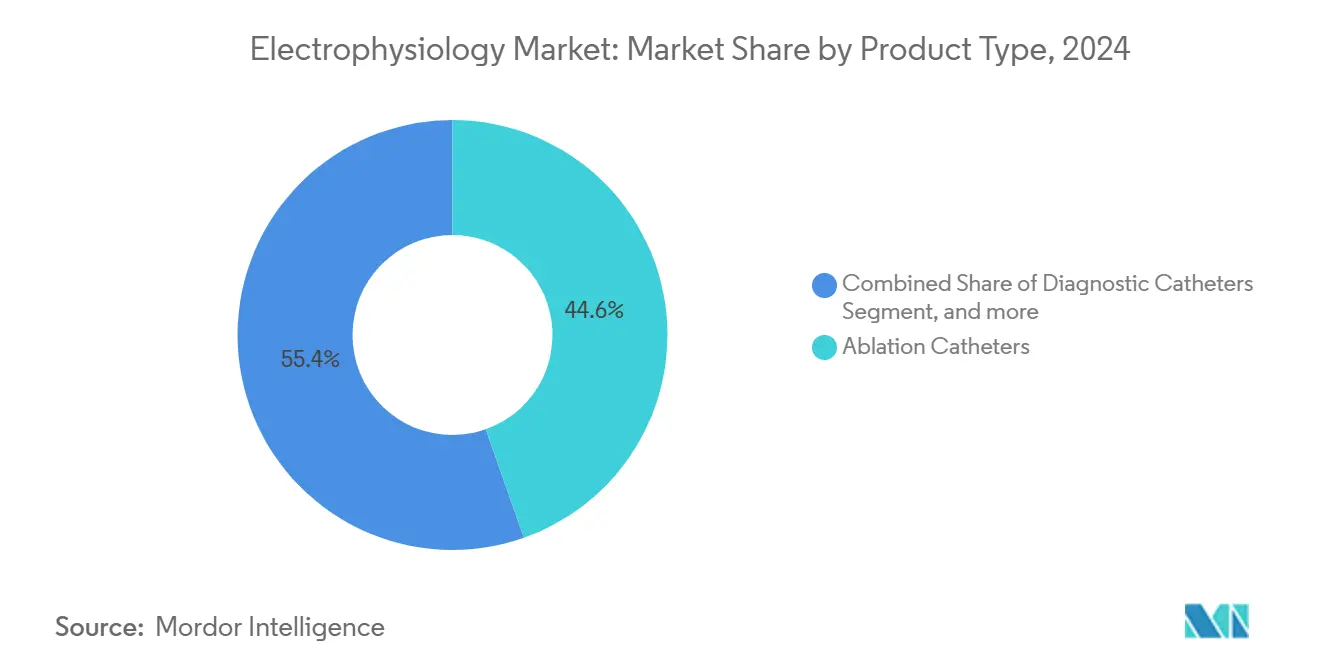

- По типу продукта катетеры для аблации занимали 44,62% доли рынка электрофизиологии в 2024 году; прогнозируется, что катетеры для импульсной полевой аблации будут расти с CAGR 17,89% до 2030 года.

- По показаниям фибрилляция предсердий составляла 60,72% размера рынка электрофизиологии в 2024 году и растет с CAGR 15,52%.

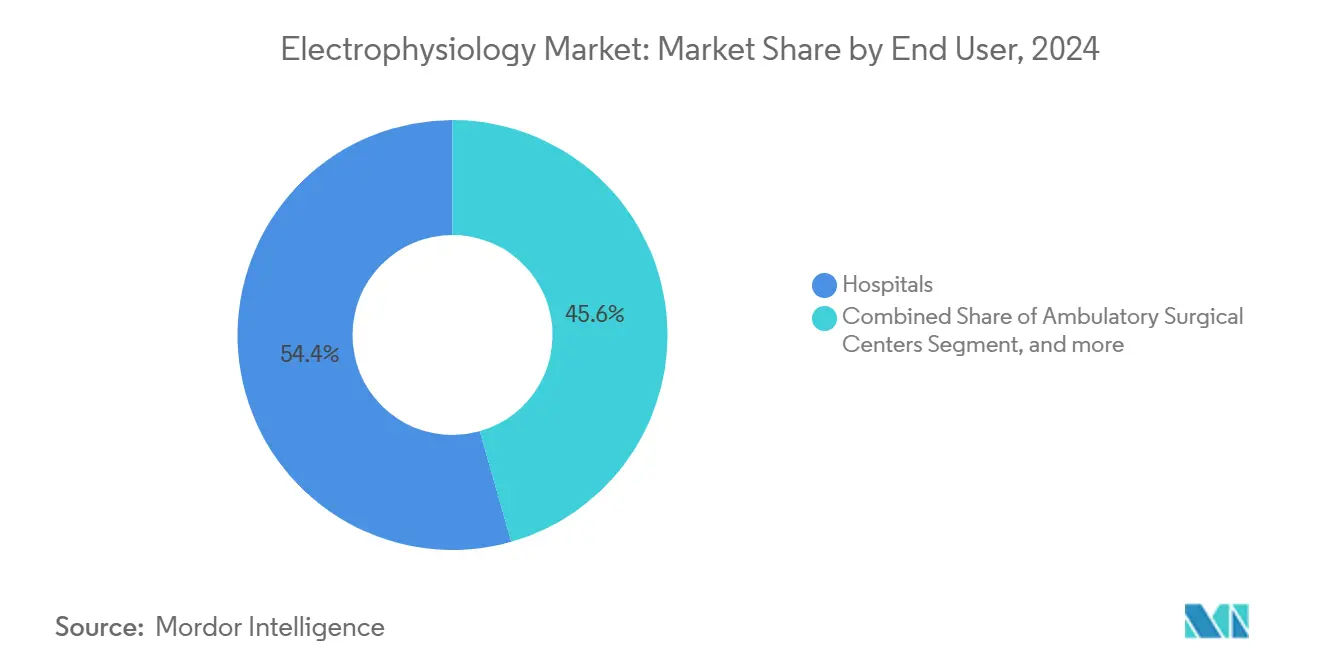

- По конечным пользователям больницы контролировали 54,45% размера рынка электрофизиологии в 2024 году, в то время как амбулаторные хирургические центры расширяются с CAGR 16,12% до 2030 года.

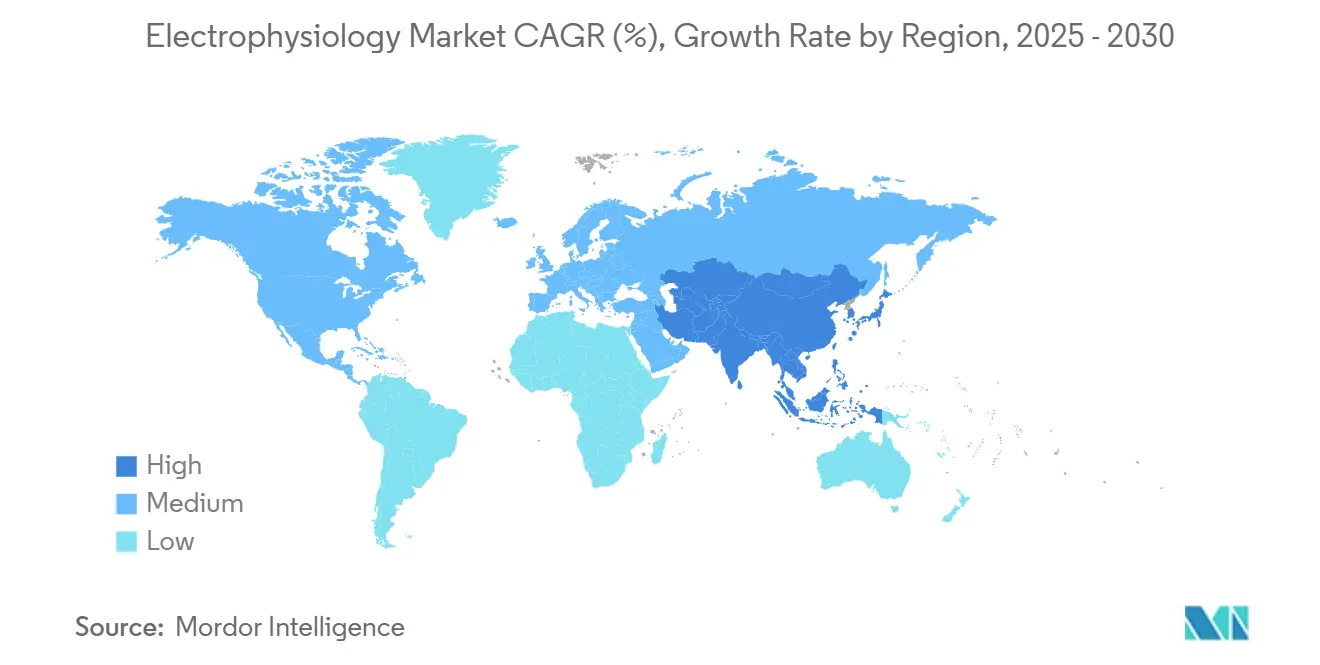

- По географии Северная Америка лидировала с долей доходов 36,85% в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион покажет CAGR 14,23% до 2030 года.

Тенденции и аналитика глобального рынка электрофизиологии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность фибрилляции предсердий и других аритмий | +3.2% | Глобально, наиболее высокая в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Быстрые технологические инновации в системах аблации и картирования | +2.8% | Глобально, возглавляемые Северной Америкой и Европой, расширяющиеся в APAC | Среднесрочно (2-4 года) |

| Растущее предпочтение минимально инвазивных катетерных процедур | +2.1% | Глобально, с ранним внедрением на развитых рынках | Среднесрочно (2-4 года) |

| Ускоренное внедрение систем импульсной полевой аблации (PFA) | +2.4% | Северная Америка и ЕС лидируют, быстрое внедрение в APAC | Краткосрочно (≤ 2 года) |

| Более широкое возмещение и строительство EP-лабораторий на развивающихся рынках | +1.9% | Ядро APAC, распространение на MEA и Латинскую Америку | Долгосрочно (≥ 4 года) |

| Гибридные EP-OR центры "одного окна", повышающие пропускную способность процедур | +1.3% | Северная Америка и Европа, отдельные рынки APAC | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность фибрилляции предсердий

Частота фибрилляции предсердий растет по мере старения населения, при этом ожидается, что европейская распространенность удвоится в течение следующих трех десятилетий.[1]Abbott Communications, "Volt Pulsed Field Ablation System Clinical Data," Abbott, abbott.com Более молодые когорты в развивающихся странах теперь проявляют аритмии, связанные с малоподвижным образом жизни, расширяя пул кандидатов за пределы традиционной демографии. Персистирующие формы заболевания стимулируют спрос на сложные системы картирования и двойной энергии, которые сокращают время процедуры и улучшают качество поражений. Финансируемые государством программы скрининга в Азиатско-Тихоокеанском регионе выявляют больше недиагностированных случаев, добавляя объем в уже перегруженные лаборатории электрофизиологии. Стоимость профилактики инсульта более 45 000 долларов США на пациента в год обеспечивает плательщикам веское финансовое обоснование для одобрения ранних вмешательств аблации.[2]Boston Scientific Corp., "FARAPULSE System Reaches 125,000 Patients," Boston Scientific, bostonscientific.com

Быстрые инновации в системах аблации и картирования

PFA является наиболее разрушительной модальностью со времен радиочастотной аблации. Ее тканеселективные свойства избегают термического повреждения, улучшая запасы безопасности и повышая уверенность оператора. Программное обеспечение для картирования под руководством искусственного интеллекта сокращает время планирования и повышает показатели изоляции первого прохода.[3]Volta Medical SAS, "AI-Guided Ablation Outperforms Standard Mapping," Volta Medical, volta-medical.comКатетеры двойной энергии теперь позволяют односеансовое лечение сложных аритмий, снижая частоту повторных аблаций ниже 10%. Разработки в области безэлектродной стимуляции, такие как стимуляция области левой ножки пучка Гиса, устраняют осложнения оборудования и открывают новые процедурные пути. Вместе эти достижения расширяют рынок электрофизиологии, снижая барьеры для принятия врачами.

Растущее предпочтение минимально инвазивных катетерных процедур

Ожидания выписки в тот же день подталкивают поставщиков к более коротким и безопасным методам. Процедуры PFA длятся 60-120 минут против 3-4 часов для традиционных термических систем, обеспечивая более высокую ежедневную пропускную способность в амбулаторных хирургических центрах. Нефлюороскопическая навигация теперь направляет 25% аблаций, сокращая радиационное воздействие и прокладывая путь для амбулаторного одобрения. Больничные системы предпочитают катетерные подходы, которые сокращают продолжительность пребывания и освобождают операционные для случаев повышенной остроты. Гибридные методы, сочетающие минимально инвазивные и хирургические техники, дополнительно расширяют право на лечение, особенно для пациентов с персистирующей фибрилляцией предсердий.

Ускоренное внедрение систем импульсной полевой аблации

Данные опросов показывают, что PFA превзойдет объемы радиочастоты к 2025 году. Исследование PULSED AF документировало 80% выживаемости без аритмии через 1 год, превосходя более старые модальности. Даже недавно обученные операторы сообщают о >95% устойчивой изоляции, подчеркивая скромную кривую обучения. Более низкие показатели осложнений обеспечивают снижение общей стоимости ухода на 15-20%, мотивируя команды закупок больниц. Регуляторы признают сдвиг, предоставляя множественные прорывные обозначения, в то время как Япония и США одобрили самые ранние коммерческие системы от Boston Scientific и Medtronic

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Нехватка обученных электрофизиологов и медсестер EP | -2.1% | Глобально, наиболее остро в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Высокая капитальная стоимость современных EP-лабораторий | -1.8% | Развивающиеся рынки в первую очередь, выборочное влияние на развитых рынках | Среднесрочно (2-4 года) |

| Осторожность плательщиков относительно долгосрочных данных безопасности/эффективности PFA | -1.2% | Северная Америка и Европа, ограниченное влияние в APAC | Краткосрочно (≤ 2 года) |

| Контроль дозы радиации задерживает установки на основе флюороскопии | -0.9% | Глобально, с регулятивным фокусом в ЕС и Северной Америке | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка обученных электрофизиологов и медсестер EP

Программы стажировки принимают 3-4 стажера ежегодно, когда необходимо 8-10 выпускников, ограничивая рост. Новые технологии PFA по-прежнему требуют 50-100 контролируемых случаев для достижения компетентности. Больницы пилотируют учебные программы перекрестного обучения, которые сокращают адаптацию до восьми месяцев, но незаполненные позиции могут снизить доходы отделения до 3 млн долларов США в год. Профессиональные общества предлагают модели обучения два плюс два для ускорения сертификации. Тем временем автоматизация задач документирования под управлением ИИ освобождает существующих специалистов для выполнения большего количества процедур.

Высокая капитальная стоимость современных EP-лабораторий

Полностью оборудованный кабинет электрофизиологии стоит 3-5 млн долларов США, цифра, которая удваивается после включения ремонта помещения и экранирования. Импортные пошлины поднимают расходы на 25-40% в Индии и Бразилии, замедляя внедрение, несмотря на растущий спрос. Поставщики теперь предлагают подписную ценовую модель, привязанную к объемам процедур, переводя расходы из капитальных бюджетов в операционные бюджеты. Модульные системы позволяют поэтапные обновления, продлевая полезную жизнь без больших единовременных инвестиций. Большинство центров с высоким объемом по-прежнему окупают капитальные затраты в течение 18-24 месяцев по мере роста загрузки лабораторий.

Сегментный анализ

По типу продукта: катетеры PFA стимулируют инновации

Сегмент катетеров для аблации сохранил 44,62% доли рынка электрофизиологии в 2024 году, но катетеры для импульсной полевой аблации расширяются с CAGR 17,89% и изменят лидерство категории к 2030 году. Клинические доказательства, подтверждающие превосходную безопасность PFA, перенаправляют капитальные бюджеты от устаревших радиочастотных и крио-платформ. Системы картирования и навигации набирают обороты, поскольку интеграция ИИ обеспечивает более быстрое пошаговое руководство, повышая эффективность процедур. Системы записи переходят на облачные форматы, позволяя удаленную интерпретацию и снижая потребности в персонале. Диагностические катетеры растут медленно, поскольку они объединяются в полносервисные платформы, а не в независимые устройства. Лабораторное оборудование для визуализации растет в тандеме с установками гибридных операционных, закрепляя циклы больничных инвестиций в отрасли электрофизиологии.

Конкурентная дифференциация переходит от отдельных устройств к системной интеграции. Поставщики, которые предлагают бесшовные программно-аппаратные экосистемы, закрепляют предпочтения больниц и создают повторяющийся доход от расходных материалов. Устройства доступа остаются необходимыми, но в основном товаризованными; поставщики используют их для завершения портфелей, а не для получения прибыли. В целом рынок электрофизиологии выигрывает от конвергенции продуктов, которая упрощает решения о покупке и ускоряет обновление технологий.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По показаниям: доминирование фибрилляции предсердий ускоряется

Процедуры фибрилляции предсердий заявили о 60,72% размера рынка электрофизиологии в 2024 году и демонстрируют самый быстрый CAGR 15,52% до 2030 года. Персистирующие случаи требуют сложных наборов поражений, увеличивая доход на процедуру и привлекая инвестиции в продвинутое картирование. Аблация желудочковой тахикардии показывает двузначный рост теперь, когда катетеры двойной энергии могут абляционировать глубокие миокардиальные субстраты. Трепетание предсердий остается стабильным и часто лечится во время той же сессии, что и фибрилляция предсердий, незначительно повышая средние продажные цены.

Данные раннего вмешательства убеждают клиницистов абляционировать до отказа антиаритмических препаратов, увеличивая пул подходящих пациентов и поддерживая расширение рынка электрофизиологии. Новые технологии для суправентрикулярной тахикардии и нишевых аритмий вводят премиальные цены для специализированных катетеров, но их абсолютный вклад остается небольшим. Доказательства, поддерживающие аблацию первой линии, питают уверенность плательщиков и расширяют покрытие, закрепляя долгосрочный рост спроса в отрасли электрофизиологии.

По конечному пользователю: рост ASC изменяет доставку

Больницы сгенерировали 54,45% размера рынка электрофизиологии в 2024 году, однако амбулаторные хирургические центры показывают CAGR 16,12% до 2030 года, поскольку плательщики подталкивают уход в среды с более низкой стоимостью. Короткое время случаев PFA и низкие показатели осложнений подходят для рабочих процессов ASC, мотивируя инвестиции в меньшие мобильные тележки для картирования и одноразовые катетеры. Специализированные кардиологические центры сочетают визуализацию больничного уровня с эффективностью, подобной ASC, перекрывая пробел до тех пор, пока регулятивные рамки не позволят более сложные аблации в автономных учреждениях.

Экономическое моделирование благоприятствует ASC, поскольку труд и накладные расходы работают на 30% ниже больничных средних. Medicare еще не добавила катетерную аблацию в свой список покрытых ASC, ограничивая объем государственного плательщика, но коммерческие страховщики одобряют амбулаторные условия для большинства простых случаев. Поставщики решают барьеры капитала, арендуя оборудование на основе процедур, помогая меньшим ASC присоединиться к рынку электрофизиологии без многомиллионных затрат.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка удерживала 36,85% доходов в 2024 году, поддерживаемая широким страховым покрытием и высоким внедрением устройств. Сокращения тарифов врачебных сборов на 2,93% в 2025 году умеряют рост, однако объемы процедур остаются устойчивыми из-за растущей частоты фибрилляции предсердий. Европа следует зрелой схеме, со стандартизацией под Регламентом медицинских изделий, облегчающей миграцию технологий между государствами-членами. Консолидация больниц концентрирует покупательную силу, поощряя скидки на основе объема, но также ускоряя циклы обновления для систем картирования.

Азиатско-Тихоокеанский регион фиксирует самый быстрый CAGR 14,23%, поскольку китайская инициатива 'Здоровый Китай 2030' субсидирует строительство катетерных лабораторий и возмещает продвинутые процедуры аблации. Частный сектор Индии интенсивно инвестирует в катетерные лаборатории, с одной ведущей сетью, добавляющей 2 200 коек и EP-кабинеты с поддержкой ИИ. Япония поддерживает высокие показатели процедур на душу населения и недавно одобрила FARAPULSE от Boston Scientific, сигнализируя о быстром регулятивном принятии для новых систем PFA.

Ближний Восток нацелен на медицинский туризм, с Объединенными Арабскими Эмиратами, увеличивающими расходы на здравоохранение с 5% до 5,4% ВВП, укрепляя спрос на сложные аблации. Латинская Америка предлагает селективное обещание: экономический подъем Бразилии поднимает капитальные бюджеты, но импортные пошлины и лицензионные требования замедляют развертывание новых платформ. Партнерства местного производства и гибкое финансирование смягчают эти препятствия, поддерживая рынок электрофизиологии на устойчивой восходящей траектории в различных регионах.

Конкурентная среда

Конкурентная интенсивность высока, но остается в руках немногих транснациональных корпораций, которые обладают обширными патентными портфелями. Johnson & Johnson изменила поле, приобретя Abiomed за 16,6 млрд долларов США и Shockwave Medical за 13 млрд долларов США, интегрировав механическую циркуляторную поддержку и внутрисосудистую литотрипсию в свои предложения электрофизиологии. Boston Scientific получила преимущество первопроходца с системой FARAPULSE PFA, обслужив более 125 000 пациентов по всему миру и обеспечив ранние контракты с центрами высокого объема.

Medtronic противодействует двумя отдельными платформами PFA, предлагая врачам выбор между фокальной и решетчатой подачей энергии, в то время как ее недавно одобренный электрод OmniaSecure решает вопросы долговечности и надежности дефибрилляции. Abbott использует прорывные обозначения устройств для безэлектродной стимуляции области левой ножки пучка Гиса, создавая процедурные синергии со своей платформой Volt PFA. Меньшие инноваторы, такие как Field Medical, нацелены на нишевые показания с генераторами наносекундных импульсов, которые обещают большую глубину поражения. Партнерства между программными фирмами и гигантами визуализации, примером которых является Volta Medical и GE HealthCare, интегрируют ИИ по всему континууму процедур, подчеркивая, что наука о данных теперь центральна для конкурентного нарратива рынка электрофизиологии.

Барьеры входа остаются значительными из-за регулятивного контроля и необходимости в данных исходов многоцентровых исследований, но награда за дифференциацию ясна. С PFA, по-прежнему находящейся на раннем этапе внедрения, и безэлектродной стимуляцией в зачаточном состоянии, технологическое лидерство может быстро трансформироваться в двузначные приросты доли. В целом консолидация действующих игроков в сочетании с гибкими инновациями стартапов формирует динамичную среду, где размер и скорость определяют стратегический успех.

Лидеры отрасли электрофизиологии

-

Abbott Laboratories

-

Boston Scientific Corporation

-

Biotronik SE & Co. KG

-

GE HealthCare Technologies Inc.

-

Medtronic

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Boston Scientific получила одобрение FDA для платформы VARIPULSE, отметив вход компании на рынок импульсной полевой аблации с переменной петлей с интегрированными возможностями картирования CARTO 3

- Март 2025: Abbott получила одобрение CE Mark для своей системы импульсной полевой аблации Volt, достигнув 99,1% успешности изоляции легочных вен в европейских клинических исследованиях

- Январь 2024: Boston Scientific Corporation получила одобрение Управления по контролю за продуктами и лекарствами США (FDA) для своей системы импульсной полевой аблации FARAPULSE (PFA). Эта система FARAPULSE PFA предназначена для изоляции легочных вен у пациентов с лекарственно-резистентной, рецидивирующей, симптоматической, пароксизмальной (прерывистой) фибрилляцией предсердий (AF). Она предлагает альтернативу традиционным методам термической аблации.

- Январь 2024: CardioFocus, Inc., медицинская устройственная фирма, сосредоточенная на улучшении аблационных лечений сердечных аритмий, приобрела отделение технологий электрофизиологии от Galvanize Therapeutics. Ключевые активы в этом приобретении включают генератор импульсного электрического поля системы CENTAURI, который имеет маркировку CE и активно продается в Европейском союзе и Великобритании, наряду с системой катетерной аблации QuickShot, которая в настоящее время находится в разработке.

Объем глобального отчета по рынку электрофизиологии

В соответствии с объемом отчета электрофизиология - это биомедицинская область, которая занимается изучением электрической активности в организме. Электрофизиология включает изучение генерации электрической активности и влияний этой электрической активности на организм. Рынок электрофизиологии сегментирован по продуктам, заболеваниям и географии. По продуктам рынок сегментирован на катетеры для аблации, лабораторные устройства, диагностические катетеры, устройства доступа и другие продукты. По заболеваниям рынок сегментирован на фибрилляцию предсердий, трепетание предсердий, синдром Вольфа-Паркинсона-Уайта, атриовентрикулярную узловую реципрокную тахикардию и другие заболевания. Для каждого сегмента размер рынка предоставляется в стоимостном выражении (в долларах США).

| Катетеры для аблации |

| Диагностические катетеры |

| Лабораторные устройства |

| Системы картирования и навигации |

| Системы записи EP |

| Устройства доступа |

| Другие продукты |

| Фибрилляция предсердий |

| Трепетание предсердий |

| АВ узловая реципрокная тахикардия (AVNRT) |

| Желудочковая тахикардия |

| Другие аритмии |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные кардиологические центры |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Катетеры для аблации | |

| Диагностические катетеры | ||

| Лабораторные устройства | ||

| Системы картирования и навигации | ||

| Системы записи EP | ||

| Устройства доступа | ||

| Другие продукты | ||

| По показаниям | Фибрилляция предсердий | |

| Трепетание предсердий | ||

| АВ узловая реципрокная тахикардия (AVNRT) | ||

| Желудочковая тахикардия | ||

| Другие аритмии | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные кардиологические центры | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка электрофизиологии?

Рынок электрофизиологии был оценен в 10,27 млрд долларов США в 2025 году и, по прогнозам, вырастет до 19,08 млрд долларов США к 2030 году с CAGR 13,22%.

Какой сегмент продуктов лидирует на рынке электрофизиологии?

Катетеры для аблации лидируют с долей доходов 44,62% в 2024 году, хотя катетеры для импульсной полевой аблации являются самым быстрорастущим подсегментом с CAGR 17,89%.

Почему импульсная полевая аблация набирает обороты?

PFA избегает термического повреждения, сокращает время процедуры до 60-120 минут и показывает 80% выживаемость без аритмии через 12 месяцев, что делает ее привлекательной для врачей и плательщиков.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион показывает самый быстрый региональный CAGR 14,23% до 2030 года благодаря крупным инвестициям в больничную инфраструктуру и благоприятной государственной политике.

Что ограничивает рост на рынке электрофизиологии?

Ключевые ограничения включают глобальную нехватку обученных электрофизиологов и высокую капитальную стоимость оснащения современных лабораторий.

Как амбулаторные хирургические центры влияют на динамику рынка?

ASC растут с CAGR 16,12%, поскольку профиль безопасности PFA поддерживает выписку в тот же день, снижая стоимость процедур и расширяя доступ пациентов.

Последнее обновление страницы: