Размер и доля рынка замены локтевых суставов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 184.85 Миллион долларов США |

| Размер Рынка (2030) | 252.34 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.54% CAGR |

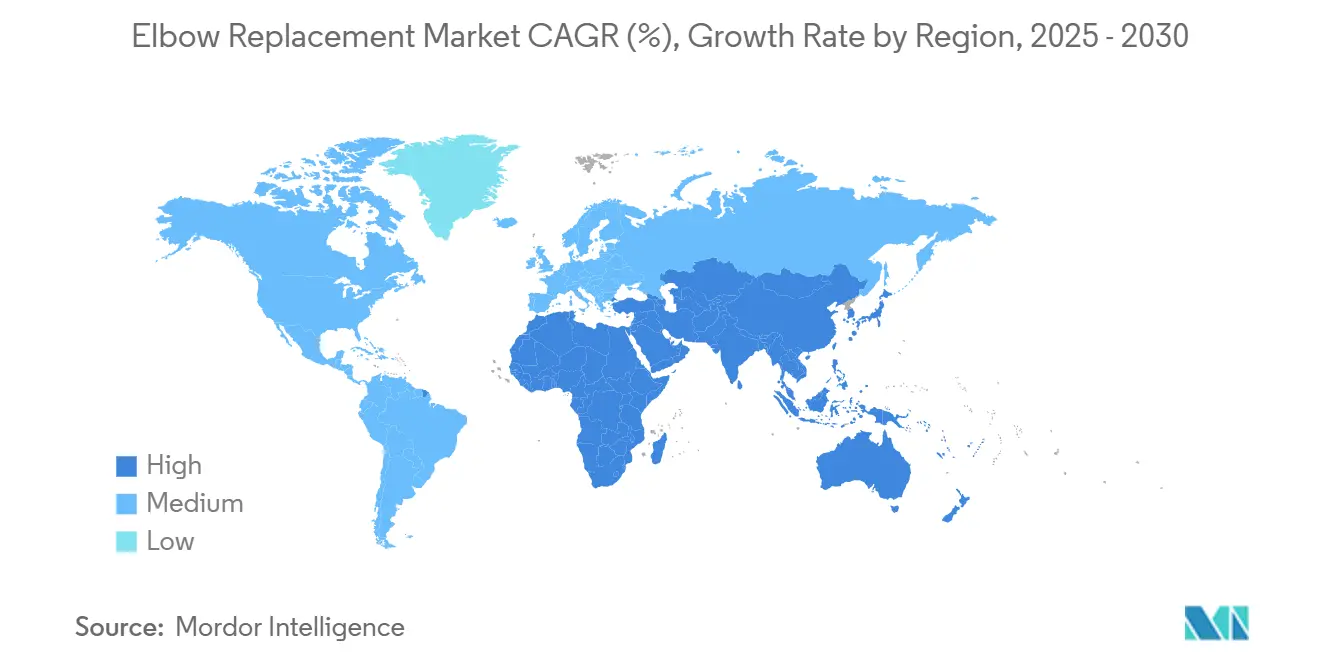

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

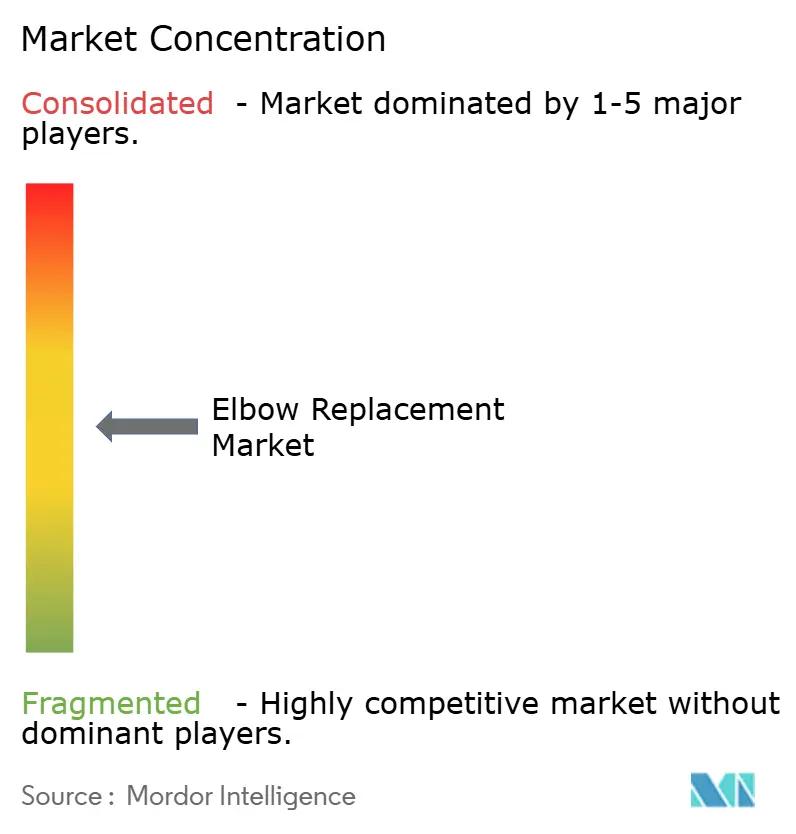

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка замены локтевых суставов от Mordor Intelligence

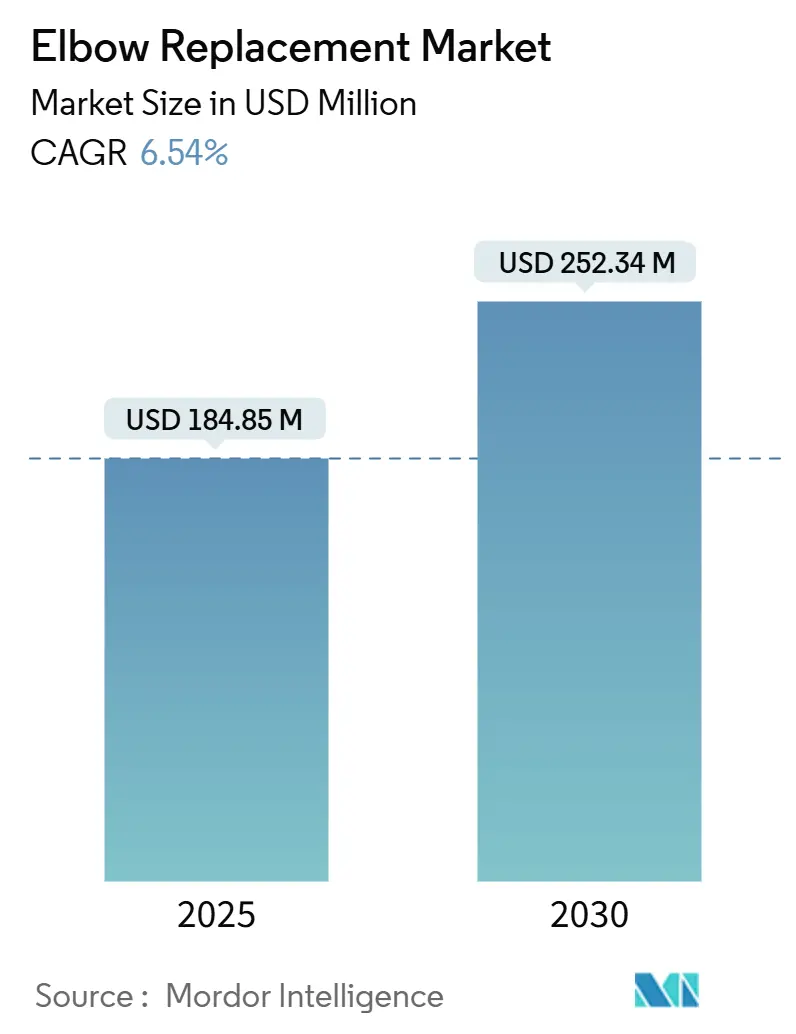

Размер рынка замены локтевых суставов оценивается в 184,85 млн долларов США в 2025 году и ожидается, что достигнет 252,34 млн долларов США к 2030 году со среднегодовым темпом роста 6,54% в прогнозный период (2025-2030).

Растущее число случаев артрита локтевого сустава в конечной стадии, расширение знакомства хирургов с тотальной артропластикой локтевого сустава и неуклонные улучшения в 3D-печатных имплантатах, подобранных индивидуально для пациента, являются основой данной экспансии. Быстрые достижения в инфраструктуре амбулаторной хирургии в сочетании с благоприятными корректировками возмещения расходов на сложные процедуры на конечностях еще больше расширяют доступ пациентов. Связанные шарнирные протезы превосходят более ранние конструкции по выживаемости без ревизий, в то время как антимикробные поверхностные технологии снижают риск глубокой инфекции и способствуют долгосрочному успеху имплантата. Рынок замены локтевых суставов также выигрывает от растущих объемов процедур в Азиатско-Тихоокеанском регионе по мере модернизации ортопедических операционных в больницах и получения местными производителями разрешений регуляторных органов.

Ключевые выводы отчета

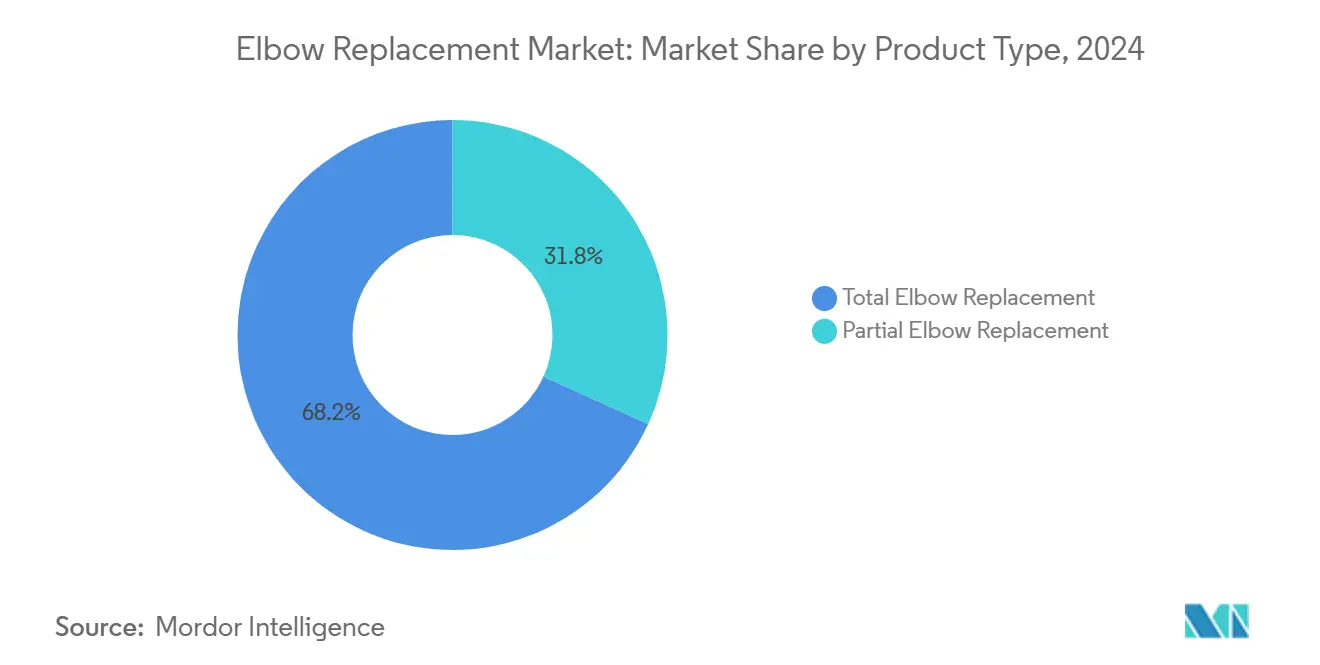

- По типу продукта тотальная замена локтевого сустава лидировала с 68,17% долей выручки в 2024 году; частичная замена локтевого сустава развивается со среднегодовым темпом роста 6,80% до 2030 года.

- По материалу имплантата кобальт-хромовые сплавы захватили 51,59% доли рынка замены локтевых суставов в 2024 году; титановые сплавы демонстрируют самый быстрый рост со среднегодовым темпом роста 7,13% до 2030 года.

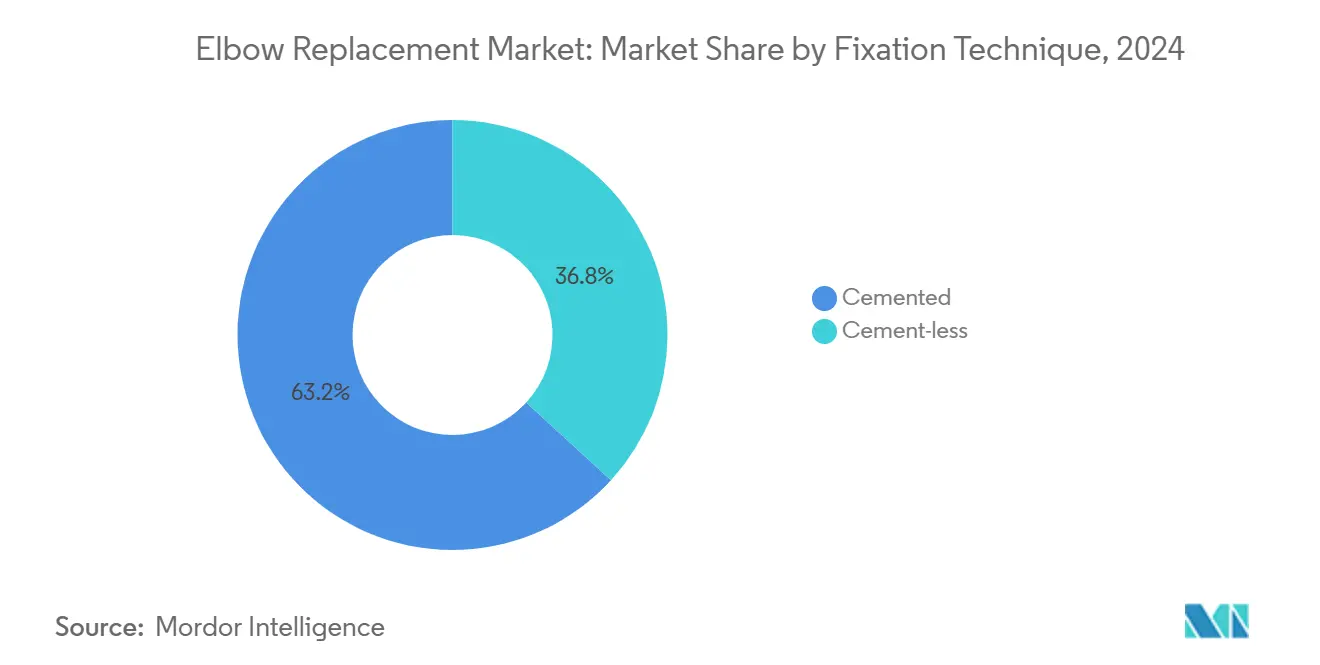

- По технике фиксации цементированные подходы сохранили доминирование 63,22% в 2024 году, в то время как бесцементные системы расширяются со среднегодовым темпом роста 8,03% до 2030 года.

- По конечному пользователю больницы удерживали 57,42% размера рынка замены локтевых суставов в 2024 году; ортопедические и специализированные центры демонстрируют наивысший рост со среднегодовым темпом роста 8,84% до 2030 года.

- По географии Северная Америка составила 39,81% выручки 2024 года, тогда как Азиатско-Тихоокеанский регион готов подняться со среднегодовым темпом роста 7,55% до 2030 года.

Тенденции и аналитика глобального рынка замены локтевых суставов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя артрита | +1.2% | Глобально, выше в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Быстрое внедрение связанных шарнирных конструкций | +0.8% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Технологические достижения в 3D-печатных имплантатах | +1.5% | Глобально, во главе с Северной Америкой и Европой | Среднесрочно (2-4 года) |

| Переход к амбулаторным/АХЦ условиям | +1.1% | Ядро - Северная Америка, распространение на ЕС и АТЭС | Краткосрочно (≤ 2 лет) |

| Расширение возмещения в развивающихся рынках | +0.9% | АТЭС, Латинская Америка и БВА | Долгосрочно (≥ 4 года) |

| Прорывы в антимикробных покрытиях | +0.7% | Глобально, раннее внедрение в развитых рынках | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя артрита

Широко распространенный остеоартрит и ревматоидный артрит продолжают увеличивать хирургический лист ожидания на реконструкцию локтевого сустава. Клинические регистры показывают улучшение показателей Mayo Elbow Performance Scores с 39 до 95 после тотальной артропластики, подтверждая хирургию как долгосрочную стратегию облегчения боли.[1]A. Smith, "Anconeus-Reflected Triceps Tongue Approach Outcomes," Journal of Clinical Medicine, mdpi.com Старение населения и более высокие ожидания активности среди пожилых людей обеспечивают стабильный поток кандидатов в долгосрочной перспективе. Новые техники, щадящие мягкие ткани, такие как доступ через отраженный трехглавый язык локтевой мышцы, уменьшают нарушение мягких тканей, поддерживая более быструю реабилитацию. Эти достижения в совокупности поддерживают объемы процедур во всех ключевых географических регионах и укрепляют траекторию рынка замены локтевых суставов.

Быстрое внедрение связанных шарнирных конструкций

Полуограниченные связанные шарнирные протезы обеспечивают большую стабильность при вальгусной-варусной деформации, чем более ранние неограниченные устройства, особенно для локтей с обширной потерей кости. Мета-анализы сообщают о более низком расшатывании и более высокой 10-летней выживаемости при воспалительных артритах по сравнению с несвязанными системами.[2]R. Lee, "Linked-Hinge Elbow Survivorship Analysis," ScienceDirect, sciencedirect.com По мере интеграции этих техник в клинические учебные планы предпочтения хирургов смещаются, повышая спрос на имплантаты в справочных центрах Северной Америки и Западной Европы. Производители совершенствуют модульные стержни и конические фланцы, которые облегчают интраоперационное выравнивание, защищая при этом естественную кинематику.

Технологические достижения в 3D-печатных имплантатах

Аддитивное производство теперь создает локтевые суставы с решетчатой структурой, адаптированные к КТ-сканированию каждого пациента, обеспечивая пресс-посадочную фиксацию и почти физиологическое распределение напряжений. Документированы экономия хирургического времени на 44 минуты и меньшее количество флюороскопических проверок с индивидуальными направляющими. Появляющиеся PEEK-титановые гибриды сочетают модуль, имитирующий кость, с бактерицидными покрытиями, еще больше улучшая долгосрочные результаты. Широкое развертывание больничных 3D-лабораторий в Соединенных Штатах ускоряет внедрение, в то время как региональные центры контрактной печати обслуживают европейские и азиатско-тихоокеанские рынки.

Переход к амбулаторным/АХЦ условиям

Инициативы выписки в тот же день снижают общую стоимость эпизода на 8 400 долларов США по сравнению с госпитализацией, даже после включения более высоких расходов на амбулаторную терапию. Предложения CMS по добавлению различных артропластик суставов в список АХЦ сигнализируют о растущей политической поддержке. Сопоставимые показатели реадмиссии и повышенная удовлетворенность пациентов убеждают частных плательщиков возмещать замену локтевых суставов за пределами больничных стен, направляя объем случаев в специально построенные специализированные центры.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Доступность альтернатив (артроскопия, слияние) | -0.8% | Более высокое внедрение в развитых рынках | Среднесрочно (2-4 года) |

| Высокая стоимость процедуры и устройства | -1.2% | Выражено в развивающихся рынках | Долгосрочно (≥ 4 года) |

| Послеоперационные осложнения и долговечность имплантата | -0.9% | Более высокое влияние в молодых когортах | Долгосрочно (≥ 4 года) |

| Ограниченная доступность специализированных хирургов | -0.6% | Остро в развивающихся и сельских районах | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Доступность альтернатив

Минимально инвазивная артроскопия предлагает дебридмент хряща и синовэктомию, которая откладывает окончательную замену сустава, особенно привлекательная для молодых спортсменов. Слияние локтевого сустава остается запасным вариантом при грубой нестабильности или инфекции, достигая показателей слияния выше 90% в установленных положениях, оптимальных для ежедневных задач. Регенеративные инъекции с использованием богатой тромбоцитами плазмы и стволовых клеток также заняли нишу при дегенерации на ранней стадии. Эти альтернативные пути, хотя и обслуживают выбранные показания, в совокупности отвлекают измеримую долю хирургических кандидатов от рынка замены локтевых суставов.

Высокая стоимость процедуры и устройства

Аппаратное обеспечение имплантата составляет до 63% стоимости амбулаторного эпизода, ограничивая доступность в незастрахованных сегментах.[3]B. Khan, "Cost Contribution of Implants in Outpatient Arthroplasty," The Permanente Journal, ncbi.nlm.nih.gov Дополнительная сложность по сравнению с артропластикой тазобедренного или коленного сустава увеличивает операционное время и усиливает использование ресурсов. Частые ревизии у молодых пациентов увеличивают пожизненные расходы, вызывая осторожную политику плательщиков во многих экономиках со средним доходом. Чтобы противостоять этому, производители локализуют обработку компонентов и принимают наборы многоразовых инструментов, которые сокращают расходы на случай.

Сегментный анализ

По типу продукта: тотальная замена остается эталоном

Тотальная замена локтевого сустава генерировала 68,17% выручки 2024 года, подчеркивая ее роль как комплексного решения для серьезного разрушения суставов. Это доминирование отражает десятилетия данных о результатах, показывающих скачок медианных показателей Mayo с низких 40-х до середины 90-х после операции. Частичные системы, покрывающие гемиартропластику и протезы головки лучевой кости, растут со среднегодовым темпом роста 6,80% до 2030 года, поскольку они лучше подходят молодым травматическим пациентам. Хирурги все чаще резервируют тотальные системы для воспалительных или дегенеративных состояний в конечной стадии, выбирая при этом частичные варианты, сохраняющие кость, при сложных переломах, расширяя адресуемую базу рынка замены локтевых суставов.

Клинические регистры подтверждают эти тенденции, отмечая, что частичные имплантаты достигают 17% показателей повторных операций - приемлемых, учитывая требовательную биомеханику локтя - когда соблюдаются послеоперационные ограничения по весу. Обе категории выигрывают от интраоперационной 3D-навигации, которая улучшает выравнивание компонентов. Параллельно модульные локтевые стержни позволяют хирургам увеличивать размер фиксации при встрече с остеопоротическими каналами, дополнительно снижая раннее расшатывание. Эта смесь универсальности и сохранения доказательств обеспечивает стабильный рост объема по обеим продуктовым линиям в рамках рынка замены локтевых суставов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу имплантата: преимущество остеоинтеграции титана

Кобальт-хром сохранил долю 51,59% благодаря проверенной износостойкости, однако титановые сплавы показывают среднегодовой темп роста 7,13%. Резьбовые титановые стержни повышают покупку губчатого вещества и снижают экранирование напряжения, качества, которые находят отклик у хирургов, сосредоточенных на долгосрочном сохранении кости. Новые пористые танталовые рукава и PEEK-композиты продолжают играть нишевые роли, но вызывают интерес для ревизионных случаев с компрометированным костным запасом.

Лазерно-текстурированные поверхности и гидроксиапатитовые покрытия усиливают остеокондуктивность титана, обеспечивая более раннюю функциональную нагрузку. Одновременно антимикробное осаждение пленки нацелено на периимплантационную инфекцию - ключевой режим отказа. По мере созревания этих улучшений материальный состав, вероятно, постепенно склонится к титану, не вытесняя место хром-кобальта в высокопотребительских применениях. Размер рынка замены локтевых суставов для систем на основе титана, следовательно, ожидается значимо, но прогрессивно расти в течение прогнозного горизонта.

По технике фиксации: ускоряется внедрение бесцементных методов

Цементированная фиксация все еще составляет 63,22% имплантаций, ценимая за немедленную стабильность, особенно в остеопенической кости. Однако бесцементные техники превосходят со среднегодовым темпом роста 8,03%, поскольку пористые архитектуры и стержни пресс-посадки способствуют биологической интеграции. Случаи, использующие бесцементные плечевые компоненты в паре с цементированными локтевыми стержнями, иллюстрируют прагматичный гибридный путь, который облегчает будущую ревизию.

Десятилетняя выживаемость, превышающая 94% для бесцементных частичных колен, воодушевила регуляторов одобрить аналогичные концепции для локтя. Хирурги ценят более короткие операционные окна и избегание осложнений цементной мантии. Следовательно, доля рынка замены локтевых суставов полностью биологической фиксации прогнозируется к расширению в первую очередь в городских центрах, обрабатывающих более высокие объемы молодых пациентов с высокими требованиями.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: специализированные центры набирают обороты

Больницы сохранили 57,42% доли выручки в 2024 году, что является функцией резервного критического ухода и широкого принятия страховкой. Специализированные ортопедические центры, хотя и меньшие, расширяются со среднегодовым темпом роста 8,84%, используя специализированные команды, быстрые пути и контракты с пакетными платежами. Показатели удовлетворенности пациентов постоянно выше в этих условиях, питая положительную молву и выравнивание хирургов.

Программы на базе АХЦ появляются там, где политика плательщика позволяет, объединяя анестезию, имплантат и терапию в модели с одним счетом, которые оптимизируют возмещение. Производители теперь партнерствуют напрямую с высокообъемными центрами для полевого тестирования локтей следующего поколения в реальных условиях, укрепляя влияние сектора на дизайн устройств и закупки.

Географический анализ

Северная Америка сохранила лидерство с 39,81% оборота 2024 года благодаря надежным рамкам возмещения и плотной сети хирургов верхних конечностей, прошедших стажировку. Стабильность гонораров Medicare и четко определенные коды CPT поддерживают стабильное процедурное внедрение. Европа следует, поддерживаемая строгими стандартами MDR, которые успокаивают клиницистов относительно безопасности имплантатов, при этом поощряя инновации через быстрые одобрения 3D-печати.

Азиатско-Тихоокеанский регион - самый быстрый рост, прогнозируемый на уровне 7,55% среднегодового темпа роста, поскольку Китай, Индия и Южная Корея расширяют социальное страхование и культивируют отечественное производство имплантатов. Национальные закупочные драйвы снижают удельные цены, расширяя больничные бюджеты для сложных реконструкций. Латинская Америка, Ближний Восток и Африка отстают, но показывают значительный потенциал роста там, где городские частные больницы устанавливают передовую визуализацию и ламинарные театры. В совокупности эти модели поддерживают географически диверсифицированный рост для рынка замены локтевых суставов.

Конкурентный ландшафт

Концентрация рынка умеренная, с несколькими глобальными ортопедическими фирмами, контролирующими премиальный сегмент, и региональными специалистами, обслуживающими спрос ценового уровня. Enovis укрепила свою франшизу конечностей через приобретение LimaCorporate за 800 млн евро в 2024 году, открыв проприетарные 3D-платформы Trabecular Titanium. Предыдущая покупка Wright Medical от Stryker обеспечила вход в комплементарный трубопровод травм и биологии. Zimmer Biomet продолжает интегрировать визуализацию с поддержкой ИИ после покупки OrthoGrid, стремясь усовершенствовать интраоперационное выравнивание.

Стратегические приоритеты сосредоточены на аддитивном производстве, антимикробных поверхностях и роботизированном выравнивании. Перекрестное лицензирование между поставщиками имплантатов и программного обеспечения ускоряет циклы разработки, в то время как партнерства, согласованные с больницами, способствуют стандартизации процедур. В целом, технологическая дифференциация и проникновение в развивающиеся рынки остаются решающими фронтами в конкуренции рынка замены локтевых суставов.

Лидеры отрасли замены локтевых суставов

-

Johnson & Johnson

-

Stryker Corporation

-

Zimmer Biomet

-

Smith & Nephew plc

-

Enovis

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Ноябрь 2024: Zimmer Biomet получила одобрение FDA на Oxford Cementless Partial Knee, единственный бесцементный частичный имплантат для замены коленного сустава в США, демонстрирующий 94,1% выживаемость имплантата через 10 лет и превосходную производительность по сравнению с традиционными цементированными имплантатами. Это одобрение сигнализирует о более широком регулятивном принятии технологий бесцементной фиксации, которые могут распространиться на применения замены локтевых суставов

- Август 2024: Stryker объявил о запуске своей системы пластин Pangea, которая получила разрешение FDA в конце 2023 года, улучшая травматологическую помощь с помощью пластин с переменным углом для различных популяций пациентов. Система включает 20 анатомических пластин и 13 утилитарных пластин, разработанных для оптимальной посадки имплантата и размещения винтов, поддерживая управление переломами локтя и процедуры реконструкции.

- Июнь 2024: Stryker объявил о своем окончательном соглашении о приобретении Artelon, Inc., компании, специализирующейся на продуктах фиксации мягких тканей для ортопедических процедур. Это приобретение направлено на усиление предложений Stryker в сегментах стопы и голеностопного сустава и спортивной медицины, с технологией Artelon, разработанной для улучшения реконструкции связок и сухожилий, потенциально влияющей на процедуры замены локтевых суставов.

- Январь 2024: Enovis Corporation завершила приобретение LimaCorporate S.p.A. за 800 млн евро, создав бизнес реконструкции ~1 млрд долларов США с приблизительно 50% доходов от быстрорастущих рынков конечностей, включая продукты замены локтевых суставов. Приобретение усиливает позицию Enovis на глобальном рынке ортопедической реконструкции и обеспечивает доступ к инновационным 3D-печатным имплантатам Trabecular Titanium от Lima.

Область охвата отчета по глобальному рынку замены локтевых суставов

Согласно области охвата отчета, при замене локтевого сустава врач заменяет локоть искусственным суставом, изготовленным из двух имплантатов, которые прикрепляются к костям руки. Металлический и пластиковый шарнир соединяет имплантаты вместе. Рынок замены локтевых суставов сегментирован по продукту (частичная замена локтевого сустава и тотальная замена локтевого сустава), конечному пользователю (больницы, ортопедические центры, другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Частичная замена локтевого сустава |

| Тотальная замена локтевого сустава |

| Титановые сплавы |

| Кобальт-хромовые сплавы |

| Тантал и другие |

| Цементированная |

| Бесцементная |

| Больницы |

| Ортопедические и специализированные центры |

| Амбулаторные хирургические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу продукта | Частичная замена локтевого сустава | |

| Тотальная замена локтевого сустава | ||

| По материалу имплантата | Титановые сплавы | |

| Кобальт-хромовые сплавы | ||

| Тантал и другие | ||

| По технике фиксации | Цементированная | |

| Бесцементная | ||

| По конечному пользователю | Больницы | |

| Ортопедические и специализированные центры | ||

| Амбулаторные хирургические центры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка замены локтевых суставов?

Размер рынка замены локтевых суставов достиг 184,85 млн долларов США в 2025 году.

Как быстро ожидается рост рынка?

Прогнозируется расширение на 6,54% среднегодового темпа роста, достигнув 252,34 млн долларов США к 2030 году.

Какой продуктовый сегмент доминирует на рынке?

Тотальная замена локтевого сустава составляет 68,2% выручки 2024 года, сохраняя явное лидерство.

Почему титановые имплантаты набирают популярность?

Титановые сплавы способствуют превосходной интеграции кости и растут на 7,13% среднегодового темпа роста в материальном составе.

Какой регион показывает самый быстрый рост?

Азиатско-Тихоокеанский регион продвигается на 7,55% среднегодового темпа роста, движимый расширяющимся охватом здравоохранения и растущими хирургическими возможностями.

Как амбулаторная хирургия влияет на рынок?

Миграция в амбулаторные хирургические центры снижает стоимость эпизодов и ускоряет объемы процедур, особенно в Северной Америке и отдельных европейских рынках.

Последнее обновление страницы: