Размер и доля рынка замещения плечевого сустава

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.24 Миллиардов долларов США |

| Размер Рынка (2030) | 3.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.88% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

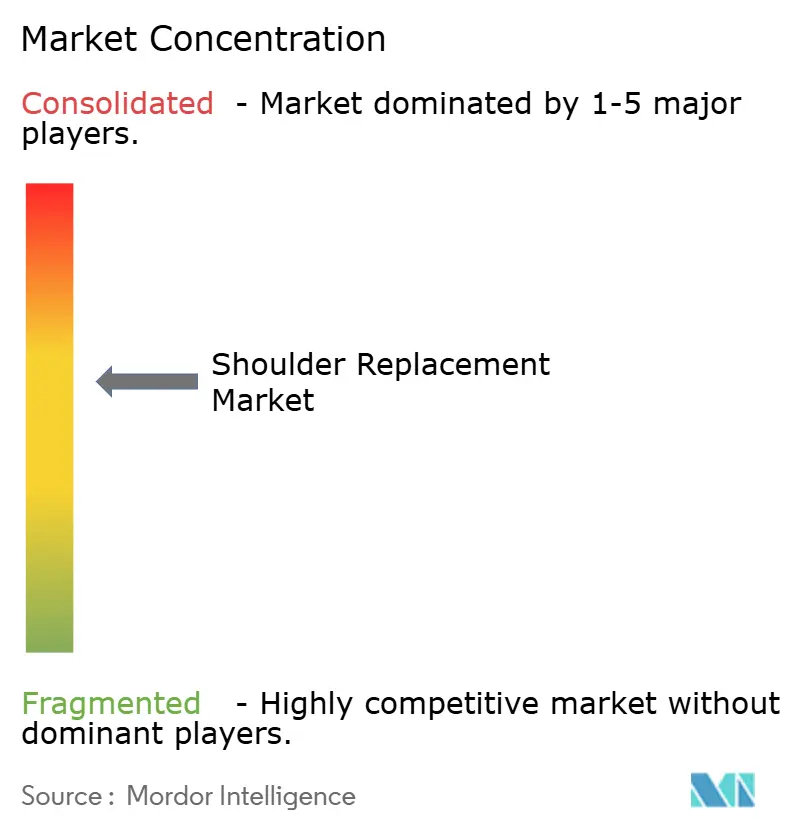

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка замещения плечевого сустава от Mordor Intelligence

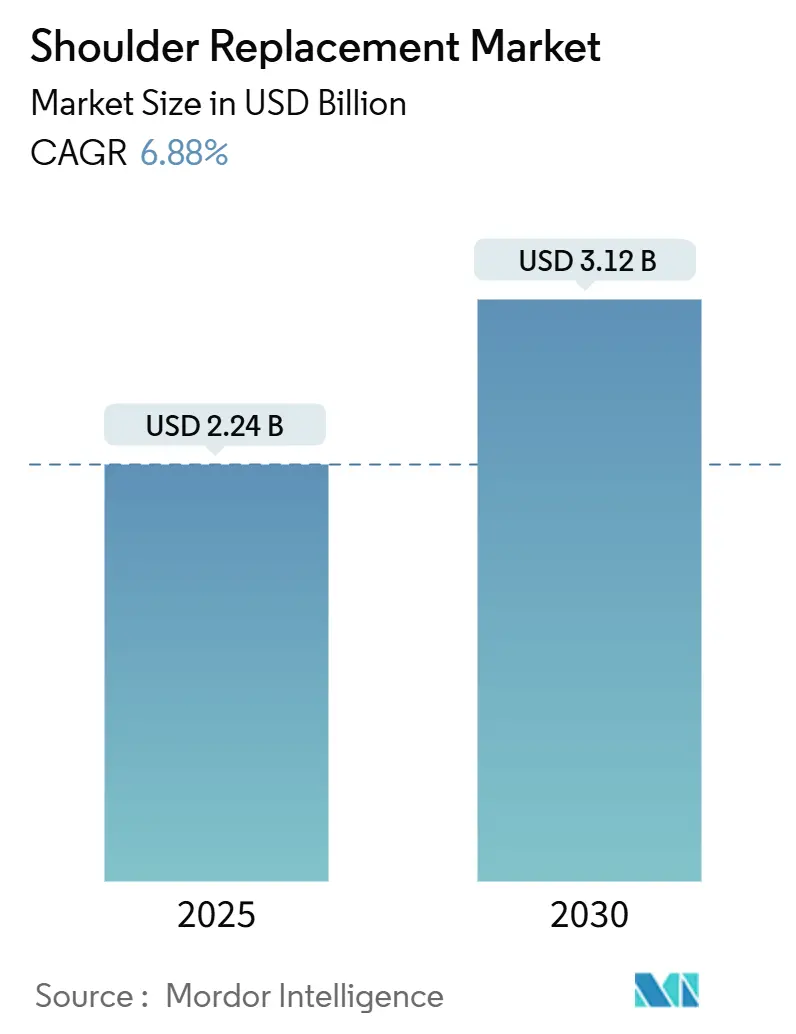

Размер рынка замещения плечевого сустава оценивается в 2,24 млрд долл. США в 2025 году и ожидается достигнет 3,12 млрд долл. США к 2030 году при CAGR 6,88% в течение прогнозного периода (2025-2030).

Расширение отражает демографические сдвиги в сторону старших возрастных групп, растущую распространенность артрита и постоянные инновации в дизайне, которые повышают долговечность имплантатов и хирургическую точность. Искусственный интеллект, программное обеспечение для 3D-планирования и роботизированные системы теперь направляют хирургов в реальном времени, сокращая операционную вариабельность и время восстановления. Рост также получает импульс от миграции процедур в амбулаторные хирургические центры, где благоприятное возмещение расходов и более низкие операционные затраты соответствуют приоритетам плательщиков. Между тем, инвестиции в здравоохранение Азиатско-Тихоокеанского региона ускоряют внедрение технологий, сдерживая доминирование Северной Америки и изменяя конкурентные расчеты для многонациональных производителей медицинских устройств.

Основные выводы отчета

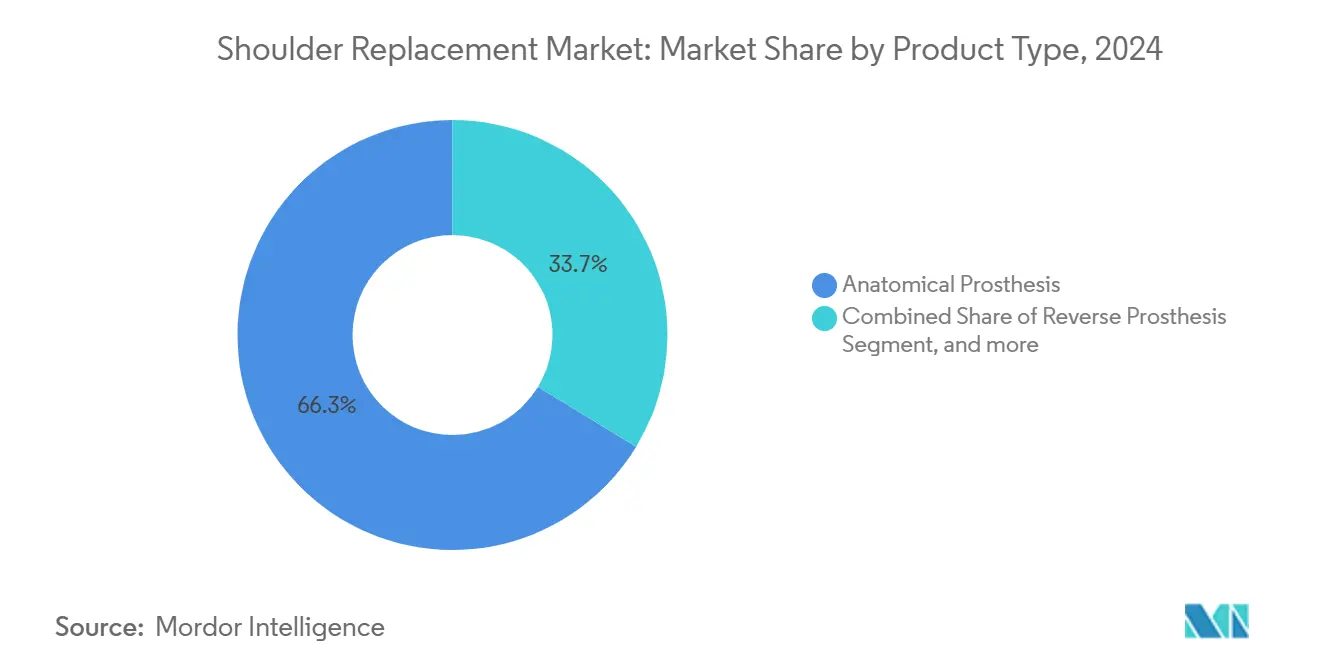

- По типу продукта анатомические протезы составили 66,34% доли рынка замещения плечевого сустава в 2024 году, в то время как реверсивные протезы прогнозируются к росту с CAGR 7,13% до 2030 года.

- По процедуре тотальное замещение плечевого сустава составляло 44,39% размера рынка замещения плечевого сустава в 2024 году, тогда как реверсивное тотальное замещение плечевого сустава развивается с CAGR 8,20% до 2030 года.

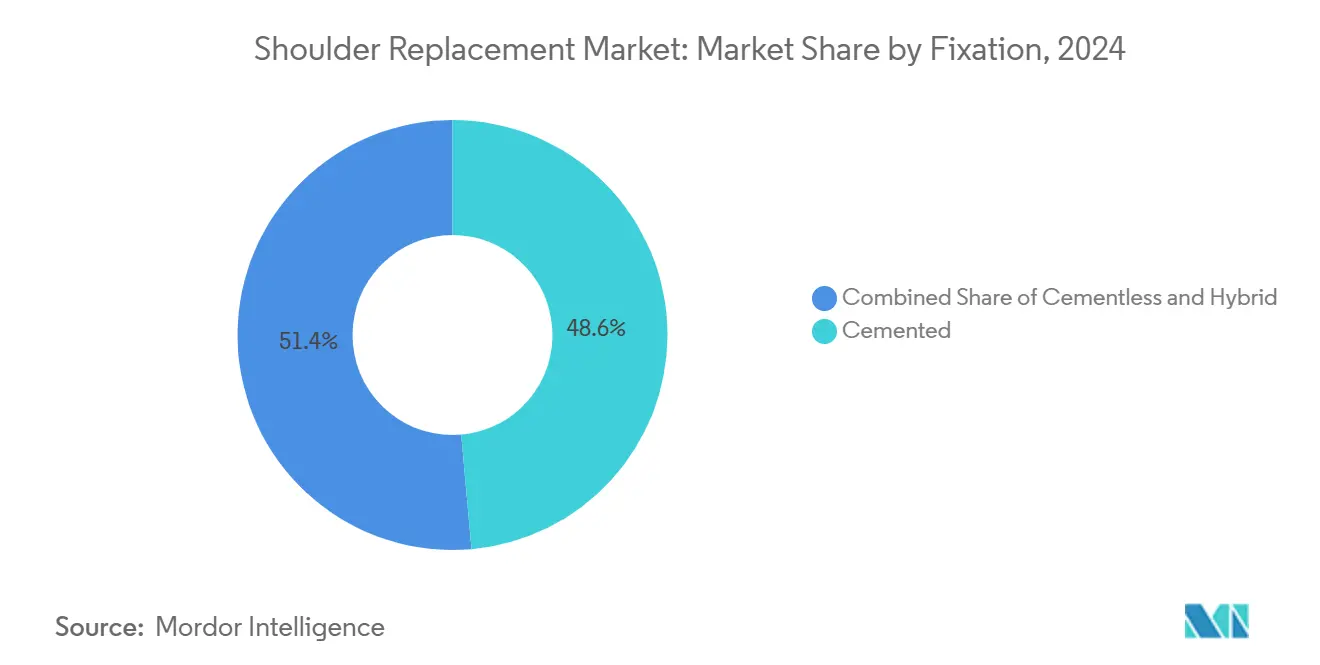

- По фиксации цементированные методы захватили 48,63% выручки в 2024 году; бесцементные системы нацелены на CAGR 9,73% за тот же период.

- По конечному пользователю больницы сохранили 62,78% доли выручки в 2024 году, но амбулаторные хирургические центры растут быстрее всего с CAGR 10,07%.

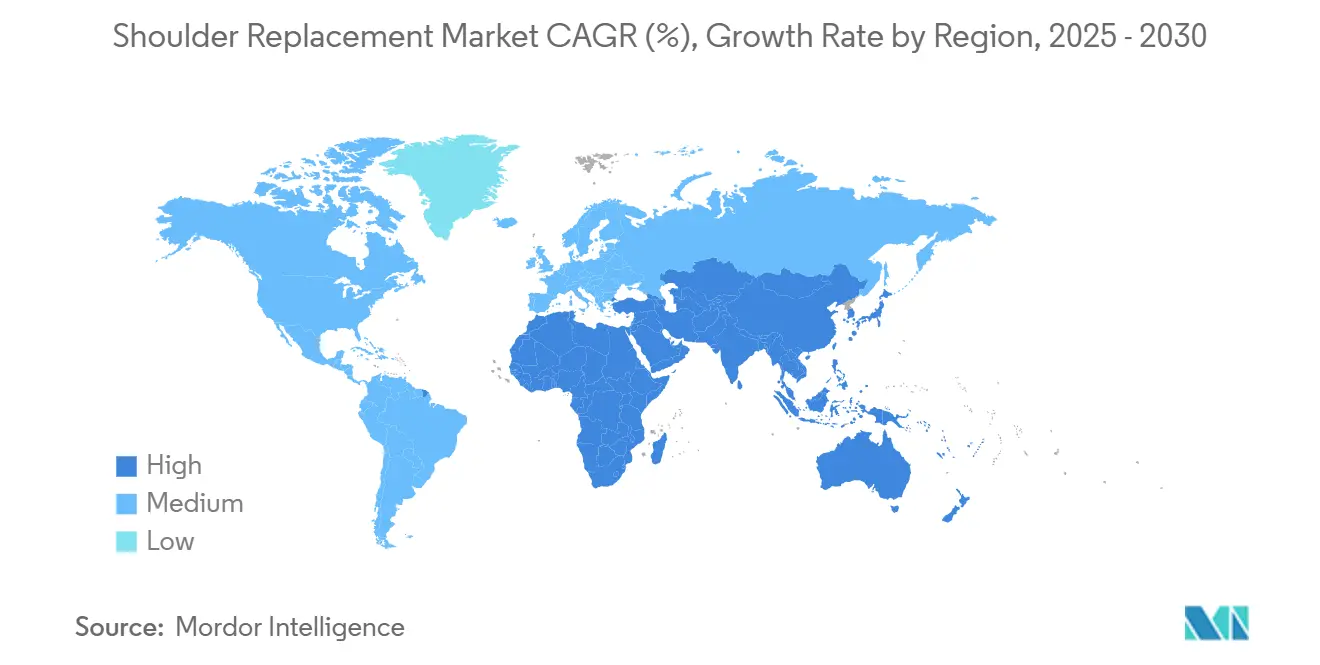

- По географии Северная Америка лидировала с долей 39,81% в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к росту с CAGR 8,47% до 2030 года.

Тенденции и аналитика глобального рынка замещения плечевого сустава

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность артрита | +1.8% | Северная Америка, Европа | Долгосрочно (≥ 4 лет) |

| Технологические достижения в дизайне протезов | +1.5% | Глобально, под руководством Северной Америки и Европы | Среднесрочно (2-4 года) |

| Расширение пожилого населения и продолжительности жизни | +2.1% | Азиатско-Тихоокеанский регион, Северная Америка | Долгосрочно (≥ 4 лет) |

| Рост программ амбулаторной артропластики | +0.9% | Северная Америка и Европа, распространение на Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Инструментарий на основе ИИ для конкретного пациента | +0.7% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Рост случаев спортивных травм | +0.4% | Развитые рынки по всему миру | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность артрита

Артрит поражает 54 миллиона взрослых только в Соединенных Штатах, и остеоартрит плечелопаточного сустава теперь вызывает растущую долю направлений на анатомическую артропластику.[1]Aetna, "Политика и статистика артропластики плеча," aetna.com Ускоренная дегенерация хряща у пациентов с патологией вращательной манжеты часто прогрессирует до сложных реверсивных процедур, расширяя адресуемую базу. Более раннее выявление с помощью высокоразрешающей визуализации увеличивает хирургическую кандидатуру в более молодом возрасте, в то время как расширение покрытия Medicare устраняет финансовые барьеры для квалифицированных случаев. Экономическое бремя неуправляемой артритической боли - потеря продуктивности, длительная терапия и использование опиоидов - усиливает ценностное предложение окончательной замены сустава. В совокупности эти факторы обеспечивают устойчивый рост объема процедур в регионах с установленным доступом к здравоохранению.

Технологические достижения в дизайне протезов

Бесстержневые системы от Smith + Nephew и Zimmer Biomet, одобренные FDA в 2024 году, сохраняют костный запас и снижают риск периимплантатных переломов.[2]Smith + Nephew, "Одобрение AETOS Stemless," smith-nephew.com Реверсивные конструкции теперь включают принципы латерализации и дистализации, которые восстанавливают механику дельтовидной мышцы, а пироуглеродные головки плечевой кости приближаются к модулю кортикальной кости, уменьшая эрозию гленоида относительно альтернатив кобальт-хром.[3]Journal of Orthopaedic Experience & Innovation, "Пироуглеродные головки плечевой кости уменьшают износ гленоида," joei-journal.org Хирурги все чаще полагаются на навигационные платформы, которые совмещают 3D предоперационные планы с интраоперационными трекерами для обеспечения точной посадки гленоида. Эти сходящиеся технологии обеспечивают более длительную выживаемость имплантата и отличают поставщиков, готовых инвестировать в передовые исследования и разработки.

Расширение пожилого населения и продолжительности жизни

Пациенты в возрасте 80 лет и старше демонстрируют распространенность процедур свыше 2%, превосходя младшие когорты на порядок величины. Более долгая продолжительность жизни требует долговечных биоматериалов и модульных компонентов, которые облегчают будущую ревизию без значительной потери кости. Реверсивная артропластика показывает превосходное функциональное восстановление в случаях остеопоротических переломов, которые ранее полагались на внутреннюю фиксацию. Тем не менее более высокие показатели когнитивного спада вводят периоперативную сложность, побуждая больницы совершенствовать гериатрические протоколы, которые смягчают риски делирия, нестабильности и инфекции. Эти демографические реалии усиливают долгосрочный спрос, направляя дизайн продукта на долговечность и простоту ревизии.

Рост программ амбулаторной артропластики

Корректировки возмещения CMS теперь покрывают артропластику плеча в отдельно стоящих центрах, катализируя прогнозируемый 25% рост амбулаторных объемов в течение следующего десятилетия. Средняя стоимость процедур ASC регистрируется на 144% ниже, чем амбулаторные отделения больниц, производя экономию, которая резонирует с плательщиками и самострахующими работодателями. Профили безопасности аналогичны; данные Medicare указывают на 1,09% частоту серьезных неблагоприятных событий, соответствуя стационарным показателям. Производители устройств отвечают компактными наборами инструментов, которые соответствуют ограниченной стерилизационной мощности ASC и быстрому обороту палат.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Послеоперационные осложнения и расшатывание имплантата | -1.2% | Глобально, выше в развивающихся странах | Долгосрочно (≥ 4 лет) |

| Высокие затраты на процедуры и имплантаты | -0.8% | Развивающиеся рынки по всему миру | Среднесрочно (2-4 года) |

| Волатильные поставки медицинских металлов и UHMWPE | -0.6% | Глобально, поставки сосредоточены в Азии | Краткосрочно (≤ 2 лет) |

| Более строгие циклы одобрения реверсивных протезов | -0.4% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Послеоперационные осложнения и расшатывание имплантата

Долгосрочные данные из Норвегии указывают на 14,3% частоту осложнений для реверсивной артропластики, при этом нестабильность и инфекция вызывают ревизии. Расшатывание гленоида проявляется в до 48% анатомических случаев в течение двух лет, вызывая озабоченность относительно стратегий фиксации. Компоненты с металлической основой в паре с полиэтиленовыми вкладышами демонстрируют повышенный риск ревизии, побуждая к сдвигам в сторону моноблочного полиэтилена или гибридных конструкций. Пятилетняя смертность после артропластики достигает 16,6% среди бенефициаров Medicare, напоминание о том, что сопутствующие заболевания значительно влияют на результаты. Непрерывное совершенствование дизайна и строгие протоколы контроля инфекций остаются первостепенными.

Высокие затраты на процедуры и имплантаты

Нарушения поставок и инфляция сырьевых материалов теперь потребляют до 20% выручки от ортопедических устройств, заставляя пересчитывать цены или эрозию маржи. Тарифы до 125% на отдельные китайские компоненты ускоряют инициативы по возвращению производства на родину, но повышают краткосрочные производственные расходы. Наоборот, национальная программа закупок Китая сократила затраты на госпитализацию для замены суставов на 50,10% без ущерба для результатов, демонстрируя альтернативный путь к доступности. Производители должны сбалансировать инновации с ценностно-ориентированными предложениями для проникновения на чувствительные к стоимости рынки.

Сегментный анализ

По типу продукта: реверсивные протезы движут инновации

Анатомические протезы обеспечили 66,34% выручки 2024 года, но реверсивные системы сокращают разрыв с CAGR 7,13%. Хирурги предпочитают анатомические имплантаты для пациентов с интактными вращательными манжетами, поскольку эти устройства имитируют нормальную кинематику и сохраняют плечевую кость. Бесстержневые варианты сокращают операционное время, избегая подготовки канала и упрощая будущую ревизию. Реверсивные имплантаты доминируют в случаях дефицита манжеты, нестабильных переломов и ревизий, похваляясь 10-летней выживаемостью свыше 88%.

Эволюция дизайна сосредотачивается на латерализованных центрах ротации и дистализованных гленосферах, которые повышают напряжение дельтовидной мышцы и расширяют диапазон движений. Инлейные реверсивные системы упрощают экспозицию гленоида, тогда как онлейные платформы обеспечивают инкрементальную стабильность в случаях с потерей кости. Модульные платформы теперь вмещают как анатомические, так и реверсивные конфигурации, позволяя интраоперативные переключения решений без дополнительного инвентаря. Эти достижения расширяют показания и усиливают конкурентную позицию компаний, предоставляющих конфигурируемые решения на рынке замещения плечевого сустава.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По процедуре: сложные случаи стимулируют рост

Тотальное замещение плечевого сустава поддерживало 44,39% выручки в 2024 году, поддерживаемое десятилетиями данных о результатах и широкой знакомостью хирургов. Реверсивное тотальное замещение плечевого сустава, однако, продвигает расширение объемов с CAGR 8,20% через сложную артропатию разрывов, переломы и пути повторной ревизии. Поверхностная гемиартропластика остается актуальной для очаговых хондральных поражений у молодых спортсменов, которые могут отложить тотальную замену, в то время как стержневая гемиартропластика отступила, поскольку реверсивные альтернативы демонстрируют большее облегчение боли и функцию.

Траектория к реверсивным тотальным процедурам отражает доказательства того, что комбинированные переносы сухожилий могут восстановить 32° внешней ротации, улучшая повседневную жизнедеятельность. Роботизированные платформы поддерживают как анатомические, так и реверсивные рабочие процессы, унифицируя инструментарий и сокращая кривые обучения. Амбулаторная миграция больше не ограничивается первичными анатомическими случаями; тщательно отобранные реверсивные процедуры теперь выписываются в тот же день с эквивалентными профилями безопасности. Это процедурное разнообразие вносит устойчивость в рынок замещения плечевого сустава, рассеивая рост по разнообразным клиническим показаниям.

По фиксации: бесцементные инновации ускоряются

Цементированная фиксация обеспечила 48,63% выручки в 2024 году, оптимизированная для остеопоротической кости и немедленной послеоперационной стабильности. Бесцементная когорта, продвигающаяся с CAGR 9,73%, использует пористые титановые и тантловые покрытия, которые приглашают биологическое врастание. Гибридные стратегии цементируют гленоид, одновременно прессовая подгонка плечевой кости, адаптируя фиксацию к дифференциальному качеству кости. Керамически покрытые поверхностные плечи регистрируют всего 0,6 мм износа за 10 лет, превосходя кобальт-хромовые имплантаты в независимых сериях.

Поверхностные модификации, такие как гидроксиапатит и плазменное напыление титана, расширяют остеокондуктивный интерфейс, в то время как 3D-печатные решетчатые структуры копируют трабекулярную кость. Хирурги теперь согласуют модальность фиксации с возрастом пациента, уровнем активности и биологией кости, иллюстрируя нюансированную сегментацию рынка замещения плечевого сустава. Продолжающееся накопление клинических данных определит, превзойдут ли бесцементные конструкции в конечном итоге цементированные подходы в долгосрочной выживаемости.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: миграция ASC изменяет доставку

Больницы удерживали 62,78% выручки в 2024 году, поддерживаемые многопрофильными командами по уходу, возможностями сложной ревизии и интенсивным послеоперационным мониторингом. Третичные академические центры также функционируют как инновационные хабы, воспитывающие клинические испытания, которые валидируют имплантаты следующего поколения. Тем не менее амбулаторные хирургические центры расширяются с CAGR 10,07%, движимые мандатами плательщиков, упрощенным планированием и эффективностью быстрого оборота. Процедуры в условиях ASC стоят на 144% меньше амбулаторных путей больниц, заставляя как плательщиков, так и пациентов предпочитать это место.

Производители устройств отвечают однотрейными инструментами и одноразовыми изделиями, разработанными для меньших стерильных ядер. Специализированные ортопедические клиники вне metropolitan хабов полагаются на эти предложения для предоставления высококачественного ухода без накладных расходов больших больничных систем. Этот сдвиг распределения бросает вызов традиционным каналам продаж, но обогащает охват рынка, подчеркивая важность гибких коммерческих моделей в рамках рынка замещения плечевого сустава.

Географический анализ

Северная Америка сохраняет первенство с долей выручки 39,81% в 2024 году, подкрепленная зрелыми структурами возмещения и примерно 53 000 ежегодных процедур артропластики только в Соединенных Штатах. Включение CMS тотального замещения плечевого сустава в покрываемый список ASC усиливает процедурную миграцию, в то время как национальные реестры суставов поддерживают основанный на доказательствах выбор устройств. Канада противостоит отставанию плановых операций путем увеличения мощности операционных, тогда как Мексика использует различия в стоимости для привлечения международных пациентов.

Азиатско-Тихоокеанский регион показывает самый быстрый CAGR 8,47% до 2030 года, подпитываемый расширением больничной инфраструктуры, ростом доходов среднего класса и государственной политикой, стремящейся к доступным ортопедическим решениям. Объемные закупки Китая сократили стационарные расходы вдвое, обеспечивая более широкий доступ к имплантатам без ущерба для качества. Супер-старое общество Японии увеличивает спрос на процедуры, даже при строгом регулятивном надзоре. Частные больничные сети Индии преследуют медицинский туризм, импортируя высококлассные имплантаты, одновременно продвигая отечественное производство под рамками "Make in India". Австралия продолжает бить выше своего популяционного веса в клинических испытаниях, предлагая возможности раннего принятия новых технологий.

Европа регистрирует устойчивое поглощение в государственных и частных системах. Немецкая производственная база подкрепляет высокое внутреннее принятие, в то время как Великобритания продолжает исследования замены суставов несмотря на регулятивное перестроение Brexit. Франция и Италия совершенствуют протоколы усиленного восстановления, которые сокращают продолжительность пребывания без увеличения повторных госпитализаций. Северные реестры предоставляют детальные данные, которые освещают корреляции техника-результат, направляя глобальные практические паттерны. Хотя Европейское регулирование медицинских устройств продлило временные рамки одобрения, его акцент на безопасности может повысить региональную уверенность в имплантатах следующего поколения. В совокупности эти региональные паттерны обеспечивают диверсифицированные потоки выручки, которые изолируют рынок замещения плечевого сустава от изолированных политических шоков.

Конкурентная среда

Конкурентное поле остается умеренно консолидированным. Zimmer Biomet, DePuy Synthes от Johnson & Johnson и Stryker используют интегрированные портфолио, покрывающие бесстержневые, стержневые, анатомические и реверсивные имплантаты. Робот ROSA Shoulder от Zimmer Biomet связывает аналитику данных с интраоперационным исполнением, усиливая процедурную последовательность. Stryker продолжает агрессивный темп приобретений и зарегистрировал 9,1 млрд долл. США выручки от ортопедии в 2024 году, рост на 8,9% год к году. Smith + Nephew расширился в бесстержневые анатомические системы с платформой AETOS, одобренной FDA в декабре 2024 года.

Цифровая дифференциация ускоряется. Партнерство Exactech с Statera интегрирует имплантируемые датчики, которые отслеживают нагрузку в реальном времени, сигнализируя послеоперационную производительность клиницистам. Меньшие участники, такие как Shoulder Innovations, привлекают венчурное финансирование - 40 млн долл. США в марте 2025 года - для совершенствования подходов к фиксации гленоида. Эти игроки эксплуатируют пробелы, оставленные крупными инкумбентами, особенно в нишевых показаниях или ценочувствительных регионах.

Поставщики сталкиваются с параллельным давлением локализации производства и упрощения цепочек поставок, особенно после геополитических напряжений, которые выявили уязвимости в поставках титана и UHMWPE. Некоторые выделяют до 20% выручки на оптимизацию логистики, усиливая устойчивость, одновременно сдерживая инфляцию расходов. Конкурентный акцент смещается к экосистемным решениям - роботы, платформы данных и пациент-специфические имплантаты - которые расширяются за пределы продажи оборудования для захвата повторяющейся выручки от программного обеспечения и услуг. В целом успех зависит от гармонизации клинических доказательств, цифрового усиления и конкурентоспособности затрат в рамках развивающегося рынка замещения плечевого сустава.

Лидеры индустрии замещения плечевого сустава

-

Arthrex Inc.

-

Zimmer Biomet Holdings Inc.

-

Integra LifeSciences Holdings Corporation

-

Johnson & Johnson

-

Smith & Nephew plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Zimmer Biomet сообщил о чистых продажах Q1 2025 в размере 1,942 млрд долл. США, увеличение на 3,9% год к году, завершив приобретение Paragon 28 для усиления своего портфеля стопы и лодыжки и объявив одобрение FDA для Persona Revision SoluTion Femur для коммерческой доступности в Q3 2025.

- Март 2025: Shoulder Innovations обеспечил 40 млн долл. США финансирования для продвижения своих систем артропластики, представляя значительные капитальные инвестиции в специализированные технологии замещения плечевого сустава и инновационные возможности.

- Февраль 2025: Zimmer Biomet объявил полногодовые чистые продажи 2024 в размере 7,679 млрд долл. США, рост на 3,8%, получив одобрение FDA 510(k) для системы OsseoFit Stemless Shoulder System, разработанной для оптимизации анатомической посадки и сохранения здоровой кости в процедурах тотального замещения плечевого сустава.

- Январь 2025: Stryker Corporation сообщил о 10,8% увеличении чистых продаж ортопедии за Q4 2024, общая сумма 2,5 млрд долл. США, с полногодовыми продажами ортопедии, достигшими 9,1 млрд долл. США, увеличение на 8,9%, прогнозируя органический рост чистых продаж 8,0%-9,0% на 2025.

- Декабрь 2024: Smith+Nephew получил одобрение FDA для системы AETOS Stemless анатомического тотального замещения плечевого сустава, расширяя свой плечевой портфель бесстержневой опцией, разработанной для эффективных процедур и усиленной метафизарной фиксации.

Объем глобального отчета рынка замещения плечевого сустава

Замещение плечевого сустава - это хирургическая процедура, при которой вся или часть плечелопаточного сустава заменяется протетическим имплантатом. Такая операция по замене сустава обычно проводится для облегчения артритической боли или исправления серьезного физического повреждения сустава. Рынок замещения плечевого сустава сегментирован по типу (анатомический протез плеча, реверсивный протез плеча), процедуре (поверхностная гемиартропластика, реверсивное тотальное замещение плечевого сустава, стержневая гемиартропластика, тотальное замещение плечевого сустава), конечному пользователю (больница, ортопедический центр, прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет о рынке также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Анатомический протез | Стержневой анатомический |

| Бесстержневой анатомический | |

| Реверсивный протез | Инлейный реверсивный |

| Онлейный реверсивный | |

| Бесстержневой реверсивный | |

| Гибридный/биологический протез |

| Поверхностная гемиартропластика |

| Стержневая гемиартропластика |

| Тотальное замещение плечевого сустава |

| Реверсивное тотальное замещение плечевого сустава |

| Частичное замещение плечевого сустава |

| Цементированный |

| Бесцементный |

| Гибридный |

| Больницы |

| Ортопедические центры |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Анатомический протез | Стержневой анатомический |

| Бесстержневой анатомический | ||

| Реверсивный протез | Инлейный реверсивный | |

| Онлейный реверсивный | ||

| Бесстержневой реверсивный | ||

| Гибридный/биологический протез | ||

| По процедуре | Поверхностная гемиартропластика | |

| Стержневая гемиартропластика | ||

| Тотальное замещение плечевого сустава | ||

| Реверсивное тотальное замещение плечевого сустава | ||

| Частичное замещение плечевого сустава | ||

| По фиксации | Цементированный | |

| Бесцементный | ||

| Гибридный | ||

| По конечному пользователю | Больницы | |

| Ортопедические центры | ||

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка замещения плечевого сустава?

Рынок замещения плечевого сустава стоит 2,24 млрд долл. США в 2025 году и прогнозируется достигнуть 3,12 млрд долл. США к 2030 году с CAGR 6,88%.

Какой сегмент продукта растет быстрее всего?

Реверсивные протезы лидируют в росте с CAGR 7,13% до 2030 года, движимые более широкими показаниями и совершенствованием дизайна.

Насколько быстро расширяется амбулаторная артропластика плеча?

Процедуры амбулаторных хирургических центров увеличиваются с CAGR 10,07%, поддерживаемые более низкими затратами и благоприятным возмещением CMS.

Какой регион предлагает наивысший потенциал роста?

Азиатско-Тихоокеанский регион показывает самое быстрое расширение, прогнозируется с CAGR 8,47% из-за растущих доходов, строительства больниц и государственных программ закупок.

Какие технологические тренды изменяют рынок?

ИИ-управляемые пациент-специфические направляющие, роботизированные системы и навигационные платформы повышают хирургическую точность и снижают риск ревизии.

Кто ведущие компании в пространстве?

Zimmer Biomet, DePuy Synthes и Stryker доминируют, с Smith + Nephew и Exactech укрепляющими портфолио через бесстержневые дизайны и сенсорные имплантаты.

Последнее обновление страницы: