Размер и доля рынка эндопротезирования суставов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 19.98 Миллиардов долларов США |

| Размер Рынка (2030) | 25.02 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.24% CAGR |

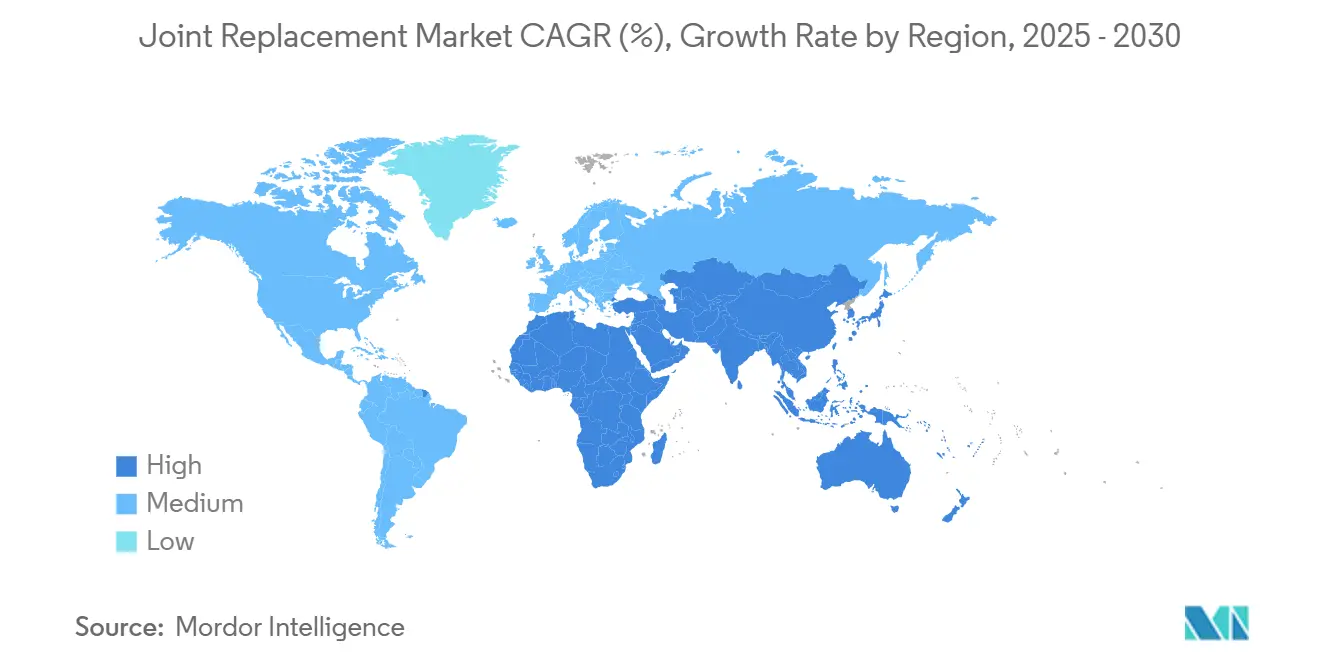

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

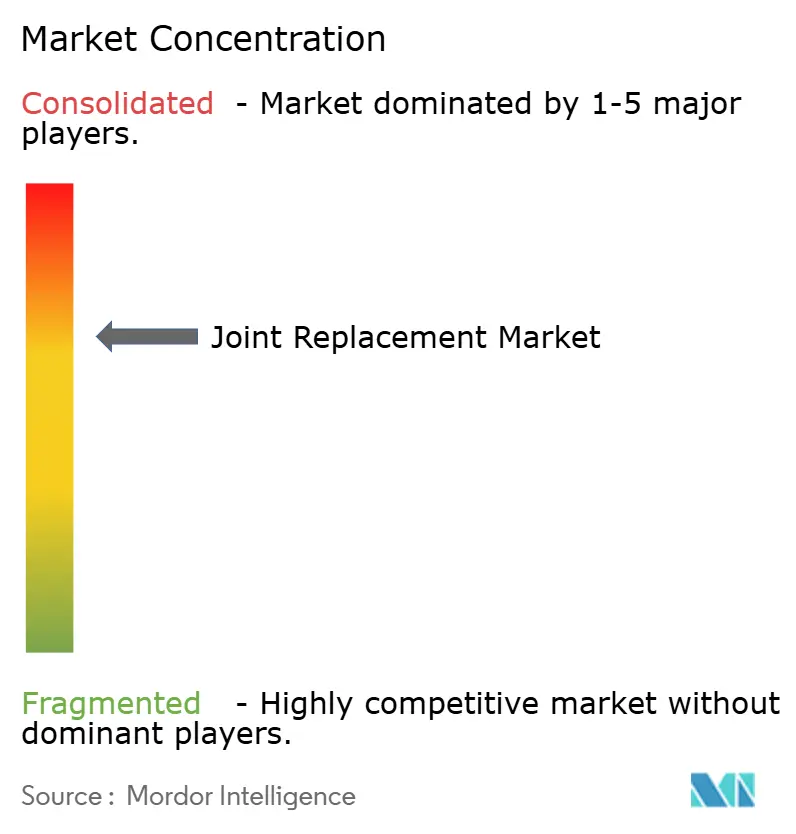

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эндопротезирования суставов от Mordor Intelligence

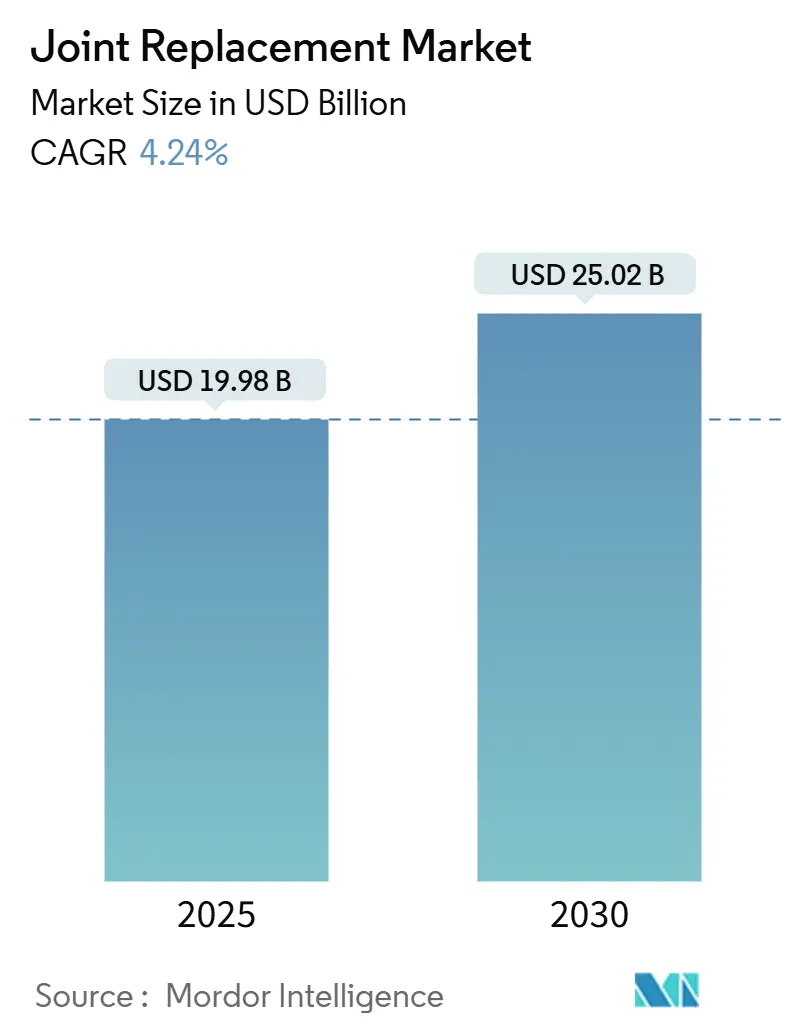

Размер рынка эндопротезирования суставов оценивается в 19,98 млрд долларов США в 2025 году и, как ожидается, достигнет 25,02 млрд долларов США к 2030 году при среднегодовом темпе роста 4,24% в течение прогнозируемого периода (2025-2030).

Сочетание демографического старения, остеоартрита, связанного с образом жизни, и постоянных инноваций имплантатов поддерживает этот умеренный рост, одновременно вызывая быстрые изменения в хирургических протоколах. Роботизированные системы захватили двузначную долю от общего числа операций на коленном суставе в Соединенных Штатах и катализировали переход к протоколам выписки в тот же день. Металлические устройства по-прежнему доминируют, однако керамика набирает популярность среди более молодых, активных пациентов, которые хотят минимального износа и отсутствия воздействия ионов металла. На региональном уровне Северная Америка лидирует по использованию, тогда как Азиатско-Тихоокеанский регион является самой быстро расширяющейся зоной, поскольку правительства инвестируют в ортопедические мощности и расширяют возмещение расходов.

Основные выводы отчета

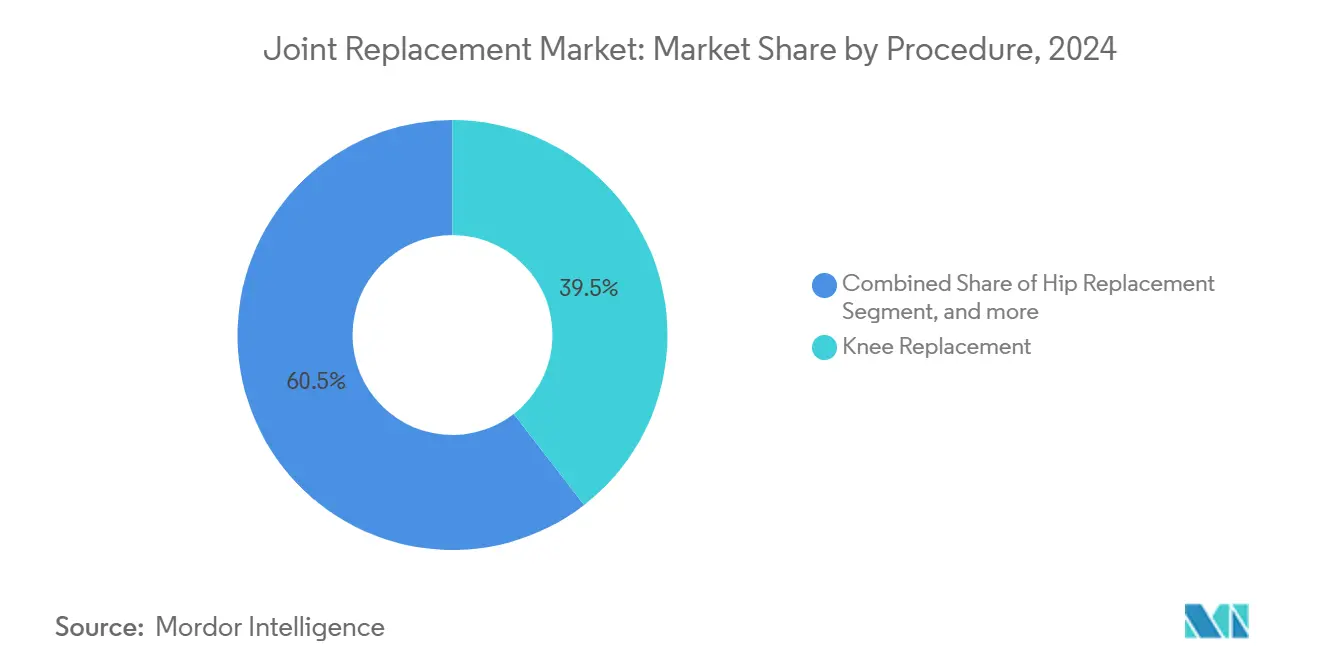

- По процедурам эндопротезирование коленного сустава занимало 39,54% доли рынка эндопротезирования суставов в 2024 году; эндопротезирование плечевого сустава показывает самый высокий среднегодовой темп роста на уровне 5,50% до 2030 года.

- По продуктам металлические имплантаты лидировали с 47,87% выручки в 2024 году; прогнозируется, что керамические имплантаты будут расти со среднегодовым темпом роста 10,93% до 2030 года на рынке эндопротезирования суставов.

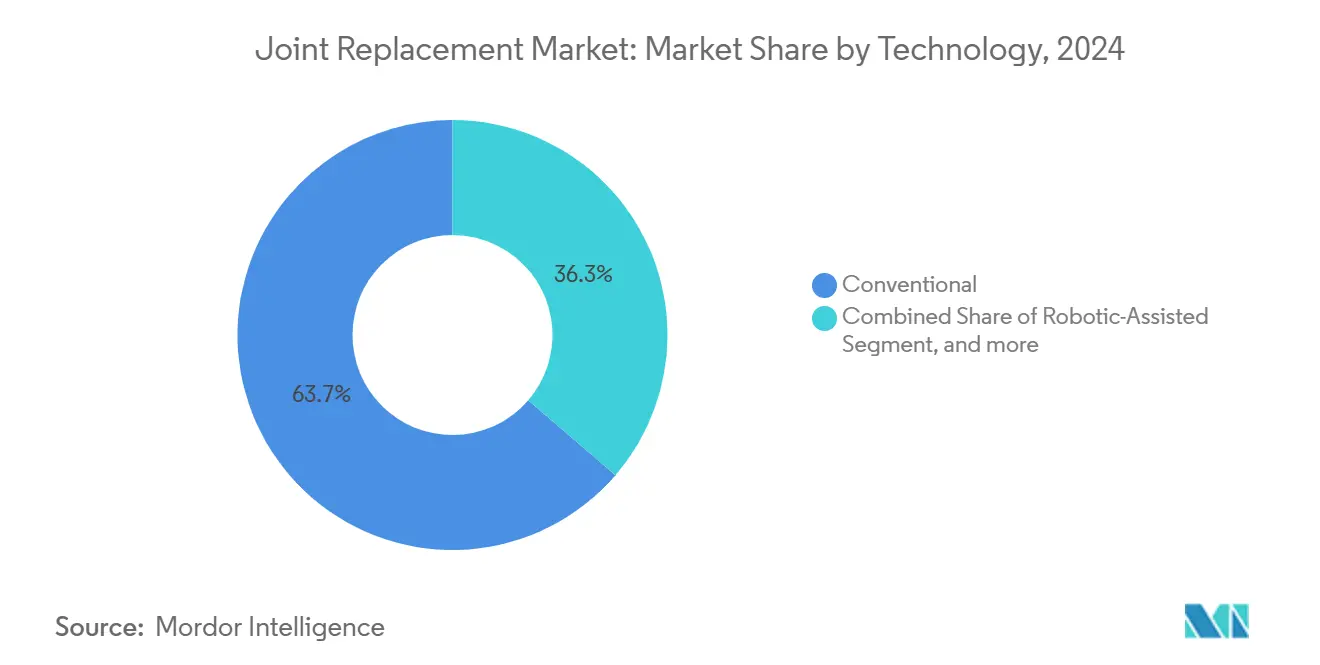

- По технологиям традиционные методы сохранили 63,74% выручки в 2024 году по размеру рынка эндопротезирования суставов; роботизированные системы будут развиваться быстрее всего со среднегодовым темпом роста 8,59%.

- По конечным пользователям больницы выполнили 64,31% глобальных процедур в 2024 году; амбулаторные хирургические центры демонстрируют среднегодовой темп роста 6,71% на 2025-2030 годы.

- По географии Северная Америка составила 41,11% выручки в 2024 году; Азиатско-Тихоокеанский регион готов расти со среднегодовым темпом роста 9,92% до 2030 года.

Глобальные тенденции и аналитика рынка эндопротезирования суставов

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая распространенность остеоартрита | +1.2% | Глобально, выше в регионах с высоким доходом | Долгосрочно (≥ 4 года) |

| Рост гериатрического населения | +0.9% | Глобально, сконцентрировано в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Растущие предпочтения малоинвазивного и роботизированного эндопротезирования суставов | +0.7% | Северная Америка и ядро ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Ускоренные протоколы послеоперационной реабилитации, увеличивающие объемы амбулаторного эндопротезирования суставов | +0.5% | Лидерство Северной Америки, ускорение внедрения в ЕС | Краткосрочно (≤ 2 года) |

| 3D-печатные, специфичные для пациента имплантаты, снижающие риск ревизии | +0.4% | Рынки с высоким доходом с развитым производством | Среднесрочно (2-4 года) |

| Стратегическое возвращение цепочек поставок титановых и кобальтовых сплавов на родину | +0.3% | Производственные центры США и ЕС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая распространенность остеоартрита

Остеоартрит поражает 32,5 миллиона взрослых в Соединенных Штатах и 606,5 миллиона человек во всем мире.[1]Источник: Остеоартрит Экшн Альянс, "Статистика остеоартрита," oaaction.unc.edu Только заболевание коленного сустава составляет более половины всех случаев, создавая обширный пул потенциальных кандидатов на хирургическое вмешательство. В Соединенных Штатах экономическое бремя составляет 136,8 млрд долларов США в год, обусловленное почти 1 миллионом операций по замене коленного и тазобедренного суставов, напрямую связанных с остеоартритом. Более половины пациентов с диагнозом остеоартрит коленного сустава в конечном итоге подвергаются тотальному эндопротезированию коленного сустава, формируя структурную кривую спроса на имплантаты.

Рост гериатрического населения

Прогнозируется, что первичное эндопротезирование тазобедренного сустава достигнет 572 000 случаев к 2030 году, а первичное эндопротезирование коленного сустава - 3,48 миллиона, что означает рост на 174% и 673% по сравнению с объемами 2005 года.[2]Источник: JBJS, "Прогнозы артропластики до 2030 года," journals.lww.com Ревизионные операции на тазобедренном и коленном суставах будут расти параллельно, поскольку стареющие имплантаты достигают конца своего срока службы, усиливая нагрузку на системы здравоохранения. Развивающиеся страны повторяют эту модель; Колумбия ожидает 39 270 операций артропластики нижних конечностей к 2050 году, при этом женщины составляют 52,7% процедур. Пожилые пациенты часто имеют множественные сопутствующие заболевания, поэтому поставщики медицинских услуг отдают предпочтение менее инвазивным методам, которые сокращают время восстановления. Плательщики также поощряют амбулаторные условия: 72% операций по замене суставов Medicare уже происходит в амбулаторных учреждениях, что резко выросло с практически нуля пять лет назад.

Растущие предпочтения малоинвазивного и роботизированного эндопротезирования суставов

Роботизированное тотальное эндопротезирование коленного сустава достигло 13% проникновения в Соединенных Штатах в течение 2023 года, главным образом благодаря платформе Mako от Stryker. Роботы последовательно улучшают точность механического выравнивания, хотя валидированные функциональные шкалы, такие как WOMAC, пока не показывают материального превосходства над традиционными подходами. Сравнительные данные заявок показывают, что платформа VELYS показала 13,9% частоту повторных визитов в течение 90 дней по сравнению с 22,8% для конкурирующих систем, наряду с более низкими затратами на эпизод. Роботизированная технология расширяется на плечевые суставы после одобрения FDA для ROSA Shoulder от Zimmer Biomet и на частичные колени через показания к одномыщелковому эндопротезированию от DePuy Synthes. Тем не менее, данные регистра не показывают преимуществ ранней ревизии для роботизированных тотальных коленных протезов, подчеркивая необходимость валидации долгосрочных результатов.

Ускоренные протоколы послеоперационной реабилитации, увеличивающие объемы амбулаторного эндопротезирования суставов

Программы ускоренного восстановления после операции сокращают среднюю продолжительность пребывания почти на три дня для артропластики тазобедренного и коленного суставов и снижают прямые затраты на 1489 канадских долларов за случай операции на тазобедренном суставе в Канаде.[3]Источник: Журнал клинической медицины, "Экономия затрат ERAS при тотальном эндопротезировании тазобедренного сустава," mdpi.com Рандомизированное многоцентровое исследование зафиксировало сокращение продолжительности пребывания с 8,17 дней до 5,92 дней для тотального эндопротезирования коленного сустава при одновременном снижении послеоперационных болевых баллов. Удаление артропластики тазобедренного и коленного суставов из американского списка только стационарных процедур катализировало этот сдвиг, побудив страховщиков и поставщиков предпочитать амбулаторные учреждения. AAOS прогнозирует, что амбулаторные учреждения будут выполнять 51% тотальных операций по замене суставов к 2026 году, движимые протоколами ERAS, мультимодальной анальгезией и структурированным обучением пациентов. Миграция процедур дополнительно поддерживает цели плательщиков по снижению кривой затрат и оказывает ценовое давление на больничные системы.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость процедур и имплантатов | −0.8% | Глобально, остро на развивающихся рынках | Краткосрочно (≤ 2 года) |

| Доступность фармакологических и артроскопических альтернатив | −0.4% | Развитые рынки с развитой консервативной терапией | Среднесрочно (2-4 года) |

| Бремя ревизионных операций из-за претензий по металлической гиперчувствительности | −0.3% | Глобально, выше на рынках с высокой судебной активностью | Долгосрочно (≥ 4 года) |

| Узкие места мощностей в стерилизации и обработке в чистых помещениях | −0.2% | Производственные центры, зависимые от цепочки поставок | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость процедур и имплантатов

Средняя стоимость имплантатов тазобедренного или коленного сустава составила 5139 долларов США в 2023 году, в то время как возмещение Medicare за тотальное эндопротезирование тазобедренного сустава продолжало падать, сжимая больничную маржу. Франция является примером давления на возмещение после введения обязательного 25% снижения цен на ортопедические устройства с 2025 года, рискуя дефицитом продукции по мере сжатия маржи. Пилотные программы объединенных платежей в Соединенных Штатах благоприятствуют крупным некоммерческим больницам, которые могут распределить риск, оставляя более мелких поставщиков уязвимыми. Возмещение ортопедической травмы снизилось на треть за два десятилетия, значительно ниже инфляции, усиливая ценовую чувствительность при выборе устройств. Амбулаторные центры обеспечивают значительную экономию затрат, но каскадируют давление маржи на производителей, стимулируя большую конкуренцию.

Бремя ревизионных операций из-за металлической гиперчувствительности

Металлическая аллергия вызывает 1,6% ревизий тотального эндопротезирования коленного сустава, при этом никель является наиболее распространенным триггером. Гипоаллергенные ревизионные имплантаты снижают самооценку боли на 37,8% через шесть недель по сравнению с умеренным облегчением в нереактивных когортах. Описания случаев связывают необъяснимую боль и нестабильность имплантата с местной гиперчувствительностью, однако надежные инструменты скрининга остаются неуловимыми, осложняя отбор пациентов. Патч-тестирование и тесты трансформации лимфоцитов страдают от переменной чувствительности и добавляют затраты, поэтому большинство хирургов полагаются на клиническое подозрение. Разработчики отвечают новыми сплавами, такими как нержавеющая сталь BioDur 108 без никеля, которая поддерживает аддитивное производство без кобальта, соответствуя ужесточающимся европейским регулированиям.

Сегментный анализ

По процедурам: доминирование коленного сустава встречает ускорение плечевого

Операции на коленном суставе составили 39,54% выручки в 2024 году, опираясь на высокую распространенность остеоартрита коленного сустава и хорошо установленные клинические пути. Артропластика плечевого сустава является самой быстрорастущей категорией со среднегодовым темпом роста 5,50%, стимулируемой ростом спортивных травм среди пациентов до 60 лет и появлением роботизированного наведения, которое снижает ошибку размещения гленоида. Объемы замены тазобедренного сустава увеличились на 3,8% до 793 082 в 2023 году, в то время как процедуры на голеностопном суставе и локте остаются нишевыми, но получают выгоду от 3D-печатных, специфичных для пациента устройств, которые расширяют показания к имплантации. Вариант частичного протезирования коленного сустава вновь обретает актуальность благодаря бесцементному имплантату Oxford от Zimmer Biomet, который обеспечивает 94,1% 10-летней выживаемости. Этот массив типов процедур определяет созревающий, но инновационно-ориентированный ландшафт, который продолжает развивать рынок эндопротезирования суставов.

Быстрое внедрение одномыщелкового эндопротезирования коленного сустава также отражает готовность хирургов сохранять кость и ускорять реабилитацию. Роботизированные инструменты выравнивания, такие как VELYS, направлены на преодоление крутой кривой технического обучения, которая традиционно ограничивала использование. Между тем, растущий спрос на ревизии усиливает потребности в обучении для сложных реконструкций, усиливая зависимость больниц от высокообъемных специалистов по артропластике. Эти динамики поддерживают долговечную смесь процедур, которая будет продолжать влиять на планирование ресурсов больниц и переговоры с плательщиками до 2030 года.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продуктам: лидерство металлических материалов испытывает вызов керамических инноваций

Металлические имплантаты сохранили 47,87% выручки в 2024 году благодаря проверенной усталостной прочности и простоте обработки. Однако керамика расширяется со среднегодовым темпом роста 10,93%, поскольку пациенты ищут меньший износ и отсутствие выделения ионов. Титановые сплавы более эффективно сохраняют минеральную плотность периимплантатной кости по сравнению с кобальт-хромом, поддерживая размер рынка эндопротезирования суставов для систем на основе титана как на первичном, так и на ревизионном уровне. Подшипники BIOLOX delta для тазобедренного сустава показывают отличную выживаемость и незначительную аллергическую реакцию, предоставляя керамике убедительное ценностное предложение. Полимерно-металлические гибриды и биорезорбируемые каркасы также привлекают внимание для сложных ревизий и травм молодых взрослых, сигнализируя о диверсифицированном продуктовом конвейере.

Металлическая гиперчувствительность подтолкнула НИОКР к альтернативам без никеля или кобальта и передовым покрытиям, которые сокращают выделение ионов. Решение для ресерфейсинга OXINIUM от Smith + Nephew продемонстрировало 94,1% 20-летней выживаемости и на 35% меньше ревизий по сравнению с обычными сплавами. Поставщики добавляют антимикробные серебряные покрытия к пластинам для переломов и инструментальным лоткам для борьбы с инфекцией места операции. Вместе эти инновации переопределят иерархии предпочтений материалов и повлияют на будущие траектории доли рынка эндопротезирования суставов.

По технологиям: устойчивость традиционных методов в условиях роботизированного прорыва

Традиционные подходы захватили 63,74% выручки в 2024 году, поскольку они подходят большинству больничных бюджетов и используют зрелые экосистемы имплантат-инструмент. Роботизированные системы, хотя и дорогостоящие, расширяются со среднегодовым темпом роста 8,59%, движимые маркетинговыми заявлениями о большей точности и индивидуальном планировании для пациента. Навигационные платформы и платформы дополненной реальности предлагают компромиссную альтернативу, которая улучшает визуализацию с меньшими капитальными затратами. Раннее медико-экономическое моделирование показывает, что экосистема VELYS снижает затраты на 90-дневный эпизод на 1819 долларов США по сравнению с конкурирующими роботами. Модули искусственного интеллекта накладывают предиктивную аналитику на периоперационные данные для информирования выбора имплантата и планирования выписки, усиливая дифференциацию на все более переполненном поле.

Долгосрочные данные регистра остаются неоднозначными относительно того, переводятся ли точностные выгоды в меньшее количество ревизий, особенно поскольку раннее отказы часто происходят от инфекции или нестабильности, а не только от выравнивания. Хирурги с высоким годовым числом случаев быстро адаптируются к роботам, однако поставщики с малым объемом могут продлить операционное время и притупить прогнозируемые выгоды эффективности. Следовательно, традиционные ручные методы сохранят существенную роль, особенно на развивающихся рынках и в экономичных амбулаторных условиях, сохраняя технологическое разнообразие в индустрии эндопротезирования суставов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: доминирование больниц сталкивается с прорывом АХЦ

Больницы выполнили 64,31% всех суставных процедур в 2024 году благодаря возможностям интенсивной терапии, инфраструктуре контроля инфекций и многопрофильным командам. Амбулаторные хирургические центры являются самым быстрорастущим местом проведения со среднегодовым темпом роста 6,71%, поскольку плательщики направляют подходящих пациентов в более дешевые условия. Крупные амбулаторные учреждения теперь безопасно выполняют сложные операции на тазобедренном и коленном суставах, достигая 0,8% инфекции и 1,5% повторной госпитализации в серии из 1000 процедур. Эта производительность подтверждает модели ухода АХЦ и привлекает совместные предприятия, принадлежащие хирургам, ищущим больший контроль над расписанием и удержанием прибыли.

Больницы отвечают, создавая гибридные артропластические операционные и перекрестно аккредитуя периоперационный персонал в стационарных и амбулаторных отделениях. Специализированные ортопедические больницы занимают среднюю логику, балансируя мощности травмы с плановой пропускной способностью. Координированные рамки ухода, пути быстрого восстановления и цифровой мониторинг являются существенными дифференциаторами в этом соревновании мест, обеспечивая, что рынок эндопротезирования суставов продолжает фрагментироваться по линиям стоимости, клинической сложности и потребительского опыта.

Географический анализ

Северная Америка занимала 41,11% выручки в 2024 году, поддерживаемая более чем 2,15 миллиона операций на тазобедренном и коленном суставах ежегодно. Однако снижение возмещения на более чем 44% обязывает больницы удваивать усилия по эффективности операционных и переговорам по ценам на имплантаты.

Европа представляет опытную регулятивную среду и широкое покрытие, но сокращения возмещения, особенно 25% снижение цен на устройства во Франции с 2025 года, давят на прибыльность. Германия, Великобритания и Италия показывают высокие процедурные объемы, в то время как более широкие дискуссии ЕС о суверенитете сырья стимулировали инициативы по возвращению титана и кобальта. Более высокий комфорт хирургов с керамическими подшипниками и частичной поверхностной заменой тазобедренного сустава дифференцирует европейскую клиническую практику.

Азиатско-Тихоокеанский регион является самой быстро расширяющейся зоной со среднегодовым темпом роста 9,92%. Центр титановой промышленности Китая в Баоцзи вносит 33% мирового производства, поддерживая рост внутренних имплантатов. Японские центры лидируют в внедрении роботов, в то время как Индия ускоряет производство и подсчеты процедур через схему производственных связанных стимулов. Испытания роботизированного тотального эндопротезирования коленного сустава в государственных больницах сократили пребывание пациентов без компромисса безопасности, свидетельствуя о внедрении технологий через ресурсные уровни. Австралия и Южная Корея добавляют зрелые рамки возмещения и быструю диффузию инноваций, завершая гетерогенную, но бодрую региональную картину.

Конкурентная среда

Индустрия эндопротезирования суставов показывает умеренную концентрацию. Zimmer Biomet, Stryker и DePuy Synthes коллективно держат основную долю глобального рынка, в то время как средние и нишевые инноваторы конкурируют по технологиям, а не по объему. Конвейеры поглощений остаются надежными: Stryker приобретет Inari Medical за 4,9 млрд долларов США для входа в тромбэктомию и перекрестных продаж роботики, следуя недавним сделкам с Care.ai, Vertos Medical и Artelon. Zimmer Biomet закрыла покупку Paragon 28 для стопы и голеностопа для диверсификации предложения конечностей и сообщила о возобновлении импульса продаж.

Роботизированные платформы определяют основное поле битвы. Mako от Stryker имеет преимущество первого хода с 13% проникновения в США по коленям, в то время как ROSA от Zimmer Biomet теперь охватывает колено, бедро и плечо. DePuy Synthes фокусируется на программно-центричной дифференциации через свою цифровую экосистему VELYS. Материаловедение является вторичным вектором: BIOLOX delta от CeramTec и поверхность OXINIUM от Smith + Nephew решают проблемы износа и аллергии, расширяясь за пределы бедер в показания для плеча и колена. Устойчивость цепочки поставок также приобретает стратегическую важность; западные OEM закупают титан на внутреннем рынке и инвестируют в центры аддитивного производства для снижения геополитических рисков.

Новые прорывные игроки включают компании 3D-печати, такие как restor3d, которая получила разрешение FDA на специфичные для пациента имплантаты таранной кости, и фирмы ИИ-аналитики, которые оптимизируют хирургический рабочий процесс. Конкурентная динамика будет зависеть от того, насколько успешно действующие компании объединят роботику, умные инструменты и передовые биоматериалы, предоставляя привлекательные показатели стоимости ухода операторам АХЦ.

Лидеры индустрии эндопротезирования суставов

-

Stryker Corporation

-

Zimmer Biomet Holdings, Inc.

-

Depuy Synthes (Johnson & Johnson)

-

Smith & Nephew

-

B. Braun SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Июнь 2025: Stryker Corporation объявила о заключительном соглашении о приобретении Inari Medical, Inc. приблизительно за 4,9 млрд долларов США, обеспечивая вход в быстрорастущий периферический сосудистый сегмент и расширение за пределы традиционных ортопедических рынков.

- Май 2025: Zimmer Biomet завершила приобретение Paragon 28, укрепляя свои позиции в ортопедическом сегменте стопы и голеностопа, сообщив о росте чистых продаж Q1 2025 на 1,1% с обновленным полногодовым руководством по выручке, прогнозирующим рост от 5,7% до 8,2%.

- Апрель 2025: Smith+Nephew сообщила о выручке Q1 2025 в размере 1407 млн долларов США с базовым ростом 3,1%, обусловленным улучшениями в американских имплантатах тазобедренного и коленного суставов, включая систему JOURNEY II Knee и решение POLAR3 Total Hip.

- Март 2025: Johnson & Johnson MedTech продемонстрировала свою новую эру цифровой ортопедии на AAOS 2025, выделив роботизированное решение VELYS, используемое в более чем 100 000 процедур, и представив автоматизированную хирургическую систему KINCISE 2.

Область применения глобального отчета о рынке эндопротезирования суставов

Согласно области применения отчета, операция эндопротезирования суставов выполняется наиболее часто для замены суставов, что включает полное или частичное удаление поврежденного сустава и тканей, подлежащих замене новыми, искусственными частями. Цель такой процедуры - облегчить боль и восстановить чувство нормальной функции и подвижности в поврежденном суставе. Эти операции по замене суставов преимущественно рекомендуются пациентам, испытывающим сильную боль и инвалидность в результате прогрессирующего артрита. Устройства для операций по замене суставов включают имплантаты, трансплантаты и все другие инструменты, связанные с процедурами замены суставов.

Рынок эндопротезирования суставов сегментирован по процедурам, продуктам и географии. По процедурам рынок сегментирован на замену тазобедренного сустава, замену коленного сустава, плечо и другие процедуры. По продуктам рынок сегментирован на имплантаты, костные трансплантаты и другие продукты. Рынок подразделяется по имплантатам на металлические, керамические и полимерные биоматериалы. По костным трансплантатам рынок подразделяется на аллотрансплантаты и синтетические. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку).

Для каждого сегмента размер рынка представлен в стоимостном выражении в долларах США.

| Эндопротезирование тазобедренного сустава |

| Эндопротезирование коленного сустава |

| Эндопротезирование плечевого сустава |

| Эндопротезирование голеностопного сустава |

| Эндопротезирование локтевого сустава |

| Прочие |

| Имплантаты | Металлические |

| Керамические | |

| Полимерные и гибридные биоматериалы | |

| Костные трансплантаты и заменители | Аутотрансплантат |

| Аллотрансплантат | |

| Синтетические | |

| Фиксация и инструментарий | |

| Прочие |

| Традиционные |

| Роботизированные |

| Навигационные/AR-управляемые |

| Больницы |

| Специализированные ортопедические центры |

| Амбулаторные хирургические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По процедурам | Эндопротезирование тазобедренного сустава | |

| Эндопротезирование коленного сустава | ||

| Эндопротезирование плечевого сустава | ||

| Эндопротезирование голеностопного сустава | ||

| Эндопротезирование локтевого сустава | ||

| Прочие | ||

| По продуктам | Имплантаты | Металлические |

| Керамические | ||

| Полимерные и гибридные биоматериалы | ||

| Костные трансплантаты и заменители | Аутотрансплантат | |

| Аллотрансплантат | ||

| Синтетические | ||

| Фиксация и инструментарий | ||

| Прочие | ||

| По технологиям | Традиционные | |

| Роботизированные | ||

| Навигационные/AR-управляемые | ||

| По конечным пользователям | Больницы | |

| Специализированные ортопедические центры | ||

| Амбулаторные хирургические центры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка эндопротезирования суставов?

Размер рынка эндопротезирования суставов достиг 19,98 млрд долларов США в 2025 году и, по прогнозам, вырастет до 25,02 млрд долларов США к 2030 году, отражая среднегодовой темп роста 4,24%.

Какой процедурный сегмент лидирует по глобальной выручке?

Артропластика коленного сустава занимает верхнюю позицию с 39,54% выручки в 2024 году, поддерживаемая высокой заболеваемостью остеоартритом коленного сустава.

Почему керамика набирает популярность в имплантатах?

Керамические подшипники предлагают отличную износостойкость и устраняют выделение ионов металла, поддерживая среднегодовой темп роста 10,93% для керамических продуктов до 2030 года.

Как быстро растут амбулаторные хирургические центры?

Прогнозируется, что процедуры, выполняемые в условиях АХЦ, будут расширяться со среднегодовым темпом роста 6,71% между 2025 и 2030 годами на основе протоколов ERAS и стимулов плательщиков.

Улучшает ли роботизированная хирургия долгосрочные результаты?

Роботизированные системы повышают точность выравнивания, однако данные регистра не продемонстрировали значительного снижения ранних ревизий, указывая, что преимущества являются в первую очередь краткосрочными выгодами эффективности и точности.

Какой регион обеспечит самый быстрый рост?

Ожидается, что Азиатско-Тихоокеанский регион покажет самый высокий региональный среднегодовой темп роста на уровне 9,92% до 2030 года, движимый стареющим населением, ростом случаев остеоартрита и инвестициями в систему здравоохранения.

Последнее обновление страницы: