Размер и доля рынка амбулаторных EHR

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.75 Миллиардов долларов США |

| Размер Рынка (2030) | 8.96 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.83% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

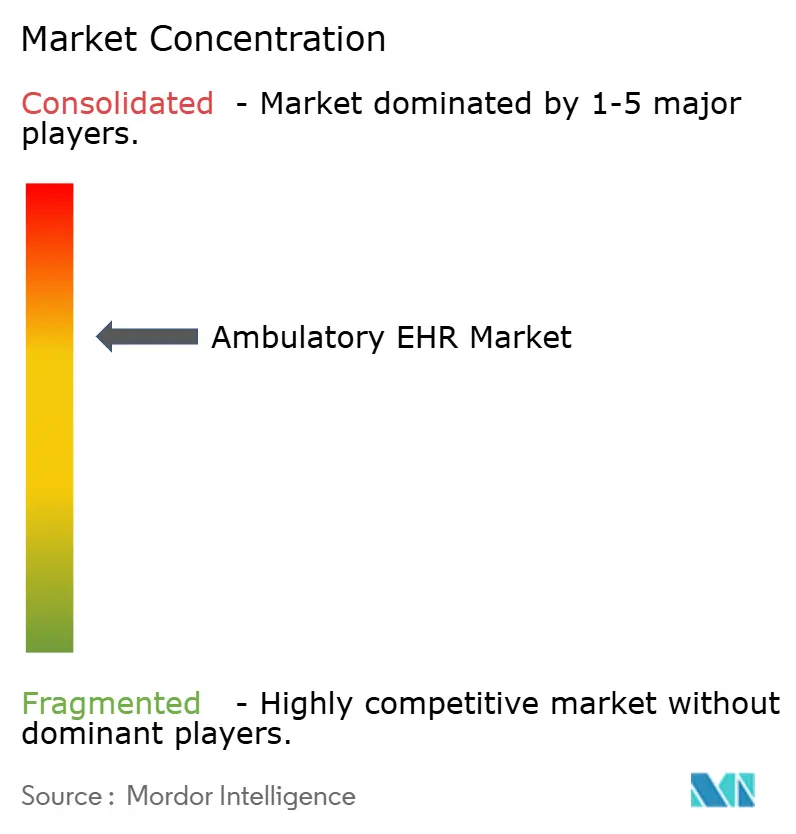

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка амбулаторных EHR от Mordor Intelligence

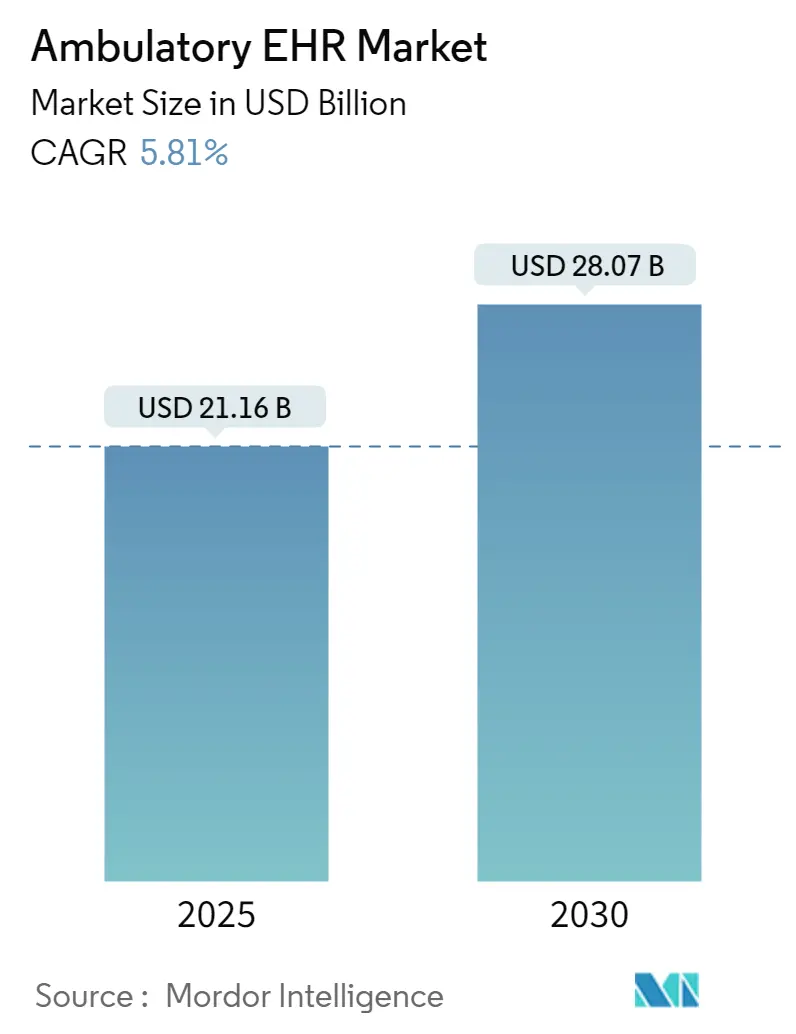

Размер рынка амбулаторных EHR в настоящее время оценивается в 6,75 млрд долл. США и, по прогнозам, достигнет 8,96 млрд долл. США к 2030 году, увеличиваясь с CAGR 5,83% в течение периода. Ускоряющиеся регулятивные санкции за блокирование информации, новые коды биллинга Advanced Primary Care Management и расширение контрактов подотчетной медицинской помощи повышают ставки для поставщиков, которые все еще полагаются на устаревшие системы учета. Миграция в облако остается доминирующим выбором развертывания, обеспечивая быструю масштабируемость и более низкие капитальные затраты, даже несмотря на то, что громкие нарушения безопасности выявляют пробелы в защите. Модули искусственного интеллекта, которые сокращают время документооборота и улучшают стратификацию рисков, теперь влияют на решения о покупке больше, чем классические наборы функций. Конкурентная напряженность обостряется, поскольку поставщики соревнуются в объединении интероперабельности, телездравоохранения и инструментов окружающего прослушивания в связные платформы, которые обслуживают как крупные системы здравоохранения, так и небольшие независимые практики.

Ключевые выводы отчета

- По способу доставки облачные решения лидировали с 77,58% доли рынка амбулаторных EHR в 2024 году, в то время как облачный сегмент расширяется с CAGR 6,25% до 2030 года.

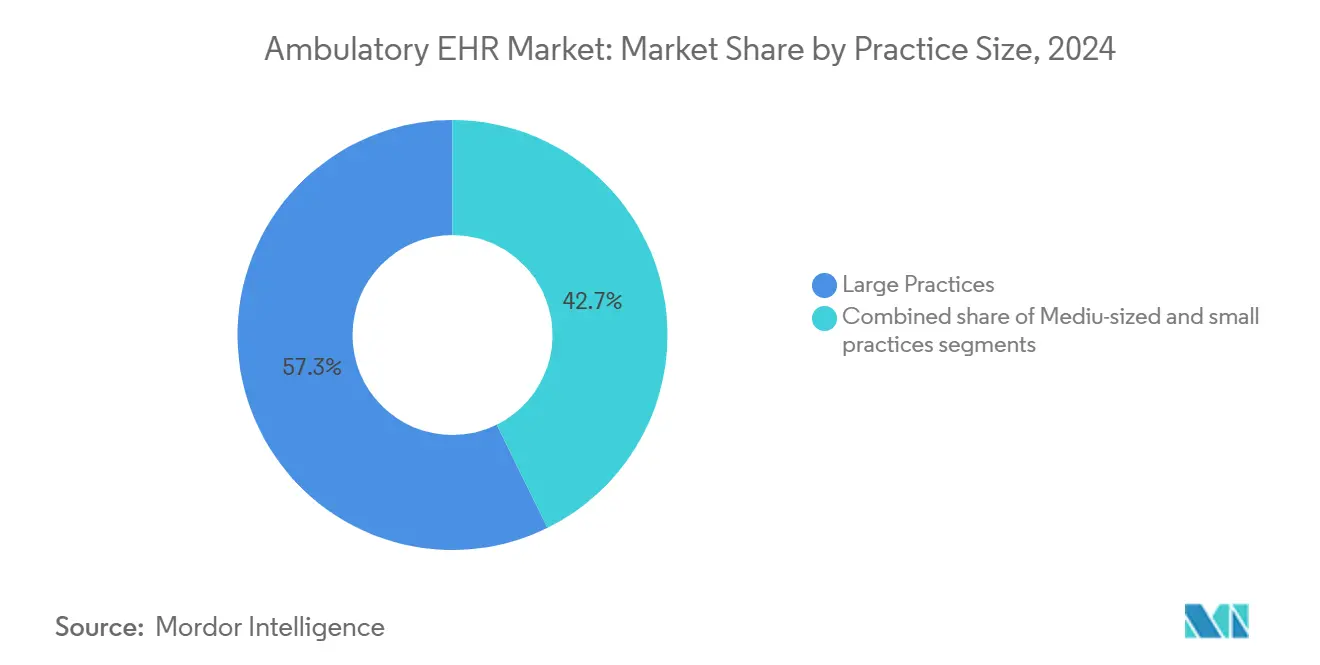

- По размеру практики крупные практики составили 57,29% доли рынка амбулаторных EHR в 2024 году; малые практики показывают самый быстрый рост с CAGR 8,13% до 2030 года.

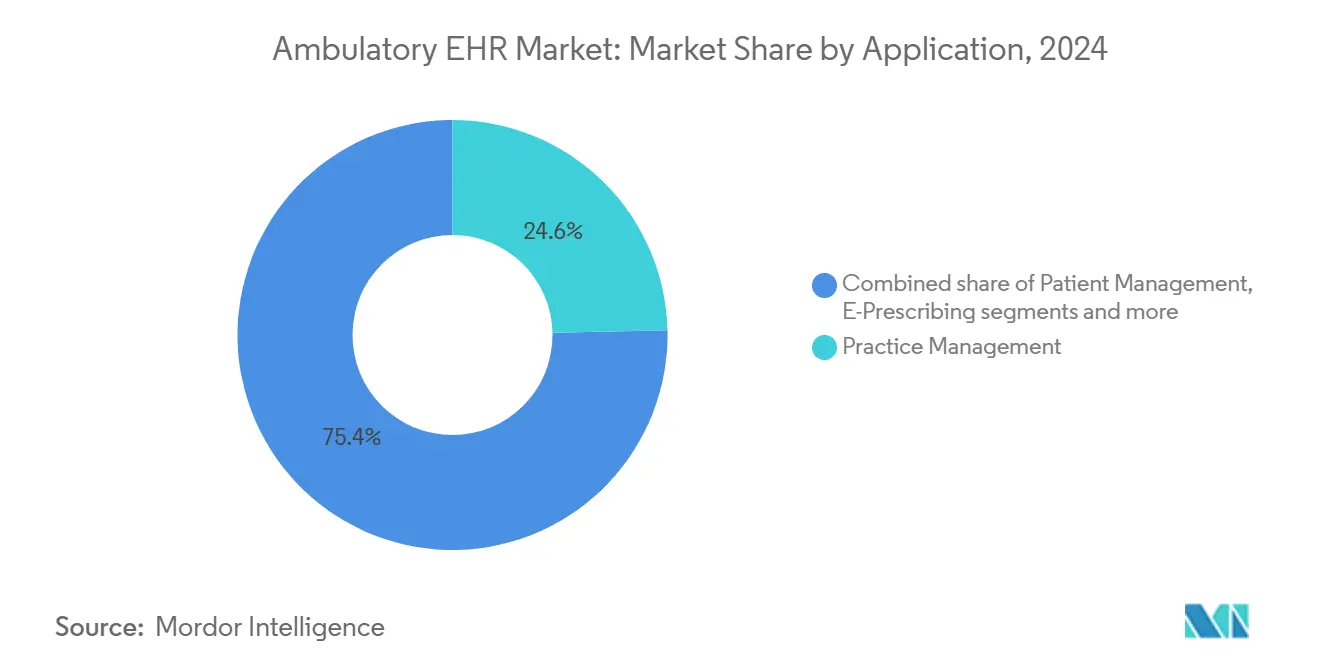

- По применению модули управления практикой занимали 24,64% размера рынка амбулаторных EHR в 2024 году, тогда как управление здоровьем населения развивается с CAGR 6,47%.

- По конечным пользователям амбулаторные центры, принадлежащие больницам, контролировали 64,23% доли рынка амбулаторных EHR в 2024 году, но независимые центры растут с CAGR 7,68% до 2030 года.

- По географии Северная Америка представляла 40,32% доли рынка амбулаторных EHR в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион покажет самый высокий CAGR 7,09% до 2030 года.

Глобальные тенденции и инсайты рынка амбулаторных EHR

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт влияния |

|---|---|---|---|

| Государственные стимулы и требования соответствия | +1.8% | Глобально, наиболее сильно в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Ускоренный переход к облачным EHR | +1.5% | Глобально, возглавляемый развитыми рынками | Краткосрочный период (≤ 2 лет) |

| Продвижение ценностно-ориентированной медицинской помощи для интероперабельных данных | +1.2% | Центр в Северной Америке, расширяется в APAC | Долгосрочный период (≥ 4 лет) |

| Специализированные модули ИИ, стимулирующие обновления | +0.9% | Раннее внедрение в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Интеграция рабочих процессов телездравоохранения в платформы EHR | +0.8% | Глобально, ускорено в сельских и недообслуживаемых районах | Краткосрочный период (≤ 2 лет) |

| Возмещение за удаленный мониторинг и сбор амбулаторных данных захват | +0.7% | Преимущественно Северная Америка, развивающаяся Европа | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Государственные стимулы и требования соответствия стимулируют расширение рынка

Санкции теперь превосходят вознаграждения в политике EHR. Согласно Закону о лекарствах XXI века, поставщики, блокирующие информацию, рискуют получить сокращение платежей Medicare до 5%, потенциальное исключение из программы совместных сбережений и репутационный ущерб. Программа качественных платежей 2025 года вводит семь новых показателей качества, которые требуют более глубокой электронной отчетности о клиническом качестве. CMS также требует API с поддержкой FHIR для доступа пациентов, правило, которое уже выполняют 73% фирм цифрового здравоохранения[1]Wesley Barker, "A National Survey of Digital Health Company Experiences With Electronic Health Record Application Programming Interfaces," Journal of the American Medical Informatics Association, academic.oup.com , но все еще обремененное высокими комиссиями за внедрение. В результате рынок амбулаторных EHR получает выгоду от цикла замены, обусловленного соответствием среди отстающих практик и более мелких специализированных клиник.

Импульс миграции в облако компенсируется эскалацией требований безопасности

Облачные среды снижают затраты на оборудование и ускоряют обновления, но они расширяют поверхность атак. Офис по гражданским правам HHS зафиксировал 626 значительных нарушений в 2024 году, затронувших 41,7 миллиона человек; взлом составил 74% инцидентов, а сетевые серверы были основным вектором. Атака программы-вымогателя Change Healthcare в феврале 2024 года, которая нарушила половину трафика требований США, подчеркнула системные риски централизованной обработки данных. Поставщики теперь требуют многофакторную аутентификацию, непрерывный мониторинг и архитектуры нулевого доверия как непереговорные условия в контрактах с поставщиками, поддерживая уровень услуг безопасности с более высокой маржой, который добавляет привязанность к ведущим платформам.

Интеграция ценностно-ориентированной медицинской помощи ускоряет требования к интероперабельности

CMS стремится разместить каждого получателя традиционной Medicare в рамках подотчетной медицинской помощи к 2030 году, заставляя амбулаторные участки беспрепятственно обмениваться клиническими данными между плательщиками и больницами. ACO совместных сбережений теперь насчитывают 480, обслуживая 10,8 миллиона получателей[2]Centers for Medicare & Medicaid Services, "Calendar Year 2025 Medicare Physician Fee Schedule Final Rule (CMS-1807-F): Medicare Shared Savings Program," cms.gov , в то время как новые коды управления первичной медицинской помощью обеспечивают 15-110 долл. США на пациента каждый месяц за координацию медицинской помощи с учетом рисков. Эти политические сдвиги подталкивают спрос на панели мониторинга здоровья населения и рабочие процессы направления с замкнутым контуром, закрепляя интероперабельность как решающий критерий покупки на рынке амбулаторных EHR.

Клиническая документация на основе ИИ трансформирует экономику рабочих процессов

Модели окружающего прослушивания и генеративной ИИ-сортировки переходят от пилотного к производственному режиму. Kaiser Permanente сократил время документооборота клиницистов на целых два часа в день и зарегистрировал показатели удовлетворенности пациентов выше 92% после внедрения ИИ-скриба. Epic построил более 100 функций ИИ, включая автоматизированные сообщения MyChart и предсказание заказов, в то время как Oracle встраивает распознавание голоса во всю свою платформу, производную от Cerner. Эти возможности изменяют анализ затрат и выгод для небольших практик, которым не хватало персонала для управления устаревшими нагрузками документооборота, открывая новую адресуемую когорту для рынка амбулаторных EHR.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт влияния |

|---|---|---|---|

| Кибербезопасность и опасения по поводу утечки конфиденциальности | -0.8% | Глобально, остро на развитых рынках | Краткосрочный период (≤ 2 лет) |

| Неравномерная инфраструктура в развивающихся экономиках | -0.6% | APAC, MEA, Южная Америка | Долгосрочный период (≥ 4 лет) |

| Сложное соответствие многоюрисдикционным регулятивным требованиям | -0.6% | Глобально, особенно Европа-США-APAC | Среднесрочный период (2-4 года) |

| Растущие затраты на API с оплатой по использованию для интеграций третьих сторон | -0.5% | Глобально, концентрировано на развитых рынках | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Уязвимости кибербезопасности ограничивают скорость внедрения облака

Нарушение программы-вымогателя ALPHV в Change Healthcare вызвало потери доходов для 80% врачебных практик США и потребовало выплаты выкупа в размере 22 миллионов долларов, но все же привело к многонедельным задержкам платежей. Такие события стимулируют призывы к распределенному хранению данных в реестре и многооблачным стратегиям аварийного переключения, но более мелкие поставщики часто не имеют бюджетов или персонала для их полного внедрения. В результате некоторые организации откладывают миграцию в облако, выбирая инкрементальные гибридные архитектуры, которые замедляют общую траекторию роста рынка амбулаторных EHR.

Диспропорции инфраструктуры ограничивают проникновение на развивающиеся рынки

Цифровая миссия Ayushman Bharat в Индии выдала 568 миллионов медицинских удостоверений, но сельское внедрение отстает из-за ненадежного интернета и недостатка ИТ-поддержки. Городское внедрение EHR[3]A. Jerrod Anzalone, "Lower Electronic Health Record Adoption and Interoperability in Rural Versus Urban Physician Participants: A Cross-Sectional Analysis From the CMS Quality Payment Program," BMC Health Services Research, bmchealthservres.biomedcentral.com составляет 74%, в то время как сельские клиники достигают только 64%. Языковая локализация, ограниченное финансирование и пробелы в обучении поставщиков усугубляют проблему. Аналогичные модели проявляются в Юго-Восточной Азии и частях Африки, умеряя в остальном устойчивые прогнозы роста для индустрии амбулаторных EHR в развивающемся мире.

Анализ сегментов

По применению: доминирование управления практикой оспаривается инновациями в области здоровья населения

Модули управления практикой захватили 24,64% доли рынка амбулаторных EHR в 2024 году, отражая их жизненно важную роль в выставлении счетов, планировании и проверке права на получение услуг. Однако размер рынка амбулаторных EHR для управления здоровьем населения, по прогнозам, будет расширяться с CAGR 6,47% до 2030 года, стимулируемый рискоориентированным возмещением, которое вознаграждает проактивный надзор за хроническими заболеваниями. Поставщики теперь встраивают управляемую ИИ[4]Eric J. Topol, "Transforming Cardiovascular Care With Artificial Intelligence: From Discovery to Practice," Journal of the American College of Cardiology, jacc.org стратификацию рисков в панели мониторинга населения, позволяя небольшим группам управлять сложными панелями пациентов без добавления персонала. Инструменты управления направлениями теперь интегрируются с обменами медицинской информации через Trusted Exchange Framework и Common Agreement, позиционируя их для захвата путешествий пациентов между сетями. Специализированные модули, от кардиоонкологии до дерматологии, появляются как готовые к ИИ дополнения, которые можно включить без крупных переписываний кода, прокладывая новые доходные пути для поставщиков платформ.

Панели мониторинга здоровья населения получают прямую выгоду от возмещений Advanced Primary Care Management, которые масштабируются от 15 до 110 долларов США на пациента в месяц. Клиники, которые демонстрируют протоколы рискоориентированного охвата и последующего наблюдения, видят почти немедленную окупаемость инвестиций, делая этот сегмент применения самой сильной движущей силой обновлений внутри рынка амбулаторных EHR. По мере того как облачный хостинг сокращает инфраструктурные затраты, даже группы врачей одного участка получают доступный доступ к аналитическим движкам, когда-то зарезервированным для корпоративных систем, углубляя рыночное проникновение на горизонте прогноза.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу доставки: превосходство облака ускоряется, но сомнения в безопасности сохраняются

Облачные развертывания составили 77,58% размера рынка амбулаторных EHR в 2024 году, и сегмент готов развиваться с CAGR 6,25%. Экземпляры публичного облака от Epic, Oracle и athenahealth предлагают ценообразование на основе потребления, обновления версий и готовую аналитику, но события программ-вымогателей 2024 года заставили клиентов тщательно изучать пункты общей ответственности, проводить внешние тесты на проникновение и требовать киберответственности в контрактах. Локальные решения остаются актуальными для меньшинства поставщиков с повышенными потребностями в суверенитете данных, особенно академических медицинских групп, которые управляют данными клинических исследований. Тем не менее, их доля будет продолжать сокращаться по мере созревания средств безопасности облака.

Гибридные модели быстро растут среди крупных систем здравоохранения, которые хотят эластичность облачной аналитики, сохраняя при этом локальную копию основных медицинских записей. Эта архитектура смягчает риск единой точки отказа и обеспечивает быстрые варианты восстановления после катастрофы. Она также поддерживает 'граничный ИИ' вывод в точке оказания медицинской помощи, сокращая задержку для инструментов поддержки принятия решений. Эти структурные сдвиги усиливают динамику 'победитель берет большинство', которая благоприятствует поставщикам с проверенными послужными списками безопасности облака, глубокими учетными данными интероперабельности и глобальным масштабом.

По размеру практики: инициативы доступности поставщиков стимулируют внедрение малых практик

Крупные практики контролировали 57,29% доли рынка амбулаторных EHR в 2024 году, но импульс роста явно смещается к офисам с менее чем 10 врачами. Epic's Garden Plot, Oracle's CommunityWorks и NextGen Office специально нацелены на эту когорту с шаблонными внедрениями, торговыми площадками API и объединенными услугами цикла доходов. Улучшение удобства использования имеет решающее значение; 60% малых клиник заявляют, что основные поставщики все еще упускают основные функции, такие как самостоятельное планирование пациентов и интегрированное телездравоохранение. Поэтому рынок амбулаторных EHR реагирует модульными UI-фреймворками, которые клиницисты могут перенастроить без кода, сокращая циклы запуска до недель, а не месяцев.

Средние практики занимают промежуточную позицию, где им нужна функциональность корпоративного уровня, но им не хватает бюджета больших сетей. Партнерские экосистемы, которые объединяют DevOps, аналитику данных и поддержку администрирования сети, появляются для обслуживания этой группы. Сельские клиники борются с широкополосными пустынями и нехваткой персонала, условиями, которые усиливают привлекательность управляемых облачных предложений и голосовой навигации. По мере снижения этих барьеров доступности проникновение малых практик будет продолжать превосходить любую другую когорту, изменяя общий адресуемый спрос в индустрии амбулаторных EHR.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: независимые центры движутся быстро, поскольку участки, принадлежащие больницам, консолидируются

Амбулаторные учреждения, принадлежащие больницам, контролировали 64,23% размера рынка амбулаторных EHR в 2024 году, благодаря интегрированным системам, которые охватывают стационарные, экстренные и амбулаторные подразделения. Тем не менее, независимые центры растут с CAGR 7,68%, подпитываемые предпринимательскими моделями, которые специализируются на ортопедии, гастроэнтерологии и женском здоровье. Этим группам требуются гибкие развертывания EHR, которые взаимодействуют с несколькими плательщиками и больничными партнерами, поддерживая при этом вспомогательные услуги, управляемые клиникой, такие как визуализация или аптека. Дорожные карты поставщиков теперь подчеркивают открытые, совместимые с FHIR API и окружающую документацию, чтобы независимые врачи могли поддерживать пропускную способность пациентов без больших IT-накладных расходов.

Группы врачей, аффилированные с системами здравоохранения, сталкиваются с отличительными давлениями. Они должны соблюдать корпоративное управление, но все же гоняться за местным ростом пациентов. Их список желаний объединяет корпоративную аналитику, порталы пациентов потребительского уровня и гибкие движки биллинга, которые обрабатывают прямые контракты с работодателями. Поставщики, предоставляющие настраиваемые движки рабочих процессов и аналитические коннекторы, позиционированы для захвата бюджетов расширения внутри этого сегмента, добавляя еще одну движущую силу общему росту рынка амбулаторных EHR.

Анализ по географии

Северная Америка составила 40,32% доходов 2024 года и будет расти с CAGR 5,52%, поскольку рынок переходит от цифровизации к оптимизации. Новые правила CMS требуют 180-дневного окна отчетности EHR и расширенных подач eCQM, заставляя поставщиков заменять дополнительные модули нативно интероперабельными альтернативами. Внедрение ИИ особенно устойчиво; более 30 систем здравоохранения развернули окружающее прослушивание в масштабе, сокращая время документооборота врачей и повышая расчеты ROI для обновлений системы. Более мелкие практики США получают свежие стимулы от кодов, которые возмещают продольные действия координации медицинской помощи, расширяя участие рынка в сельских штатах.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 7,09%, поддерживаемым Индией, Австралией и Японией. Цифровая миссия Ayushman Bharat в Индии зарегистрировала 568 миллионов медицинских аккаунтов, но только доля переводится в активное использование EHR из-за неоднородной связности и языкового разнообразия. Государственные субсидии для обновления сети и закупки устройств начинают преодолевать этот разрыв. Китай и Южная Корея агрессивно субсидируют медицинскую аналитику на основе ИИ, создавая спрос на зеленых полях для облачных амбулаторных систем, которые поставляются со встроенными конвейерами машинного обучения. Эти тенденции позиционируют регион как самый большой инкрементальный пул доходов для рынка амбулаторных EHR в течение прогнозного периода.

Европа показывает CAGR 5,89%, поддерживаемый национальными планами электронного здравоохранения в Германии, Франции и Северных странах, которые подчеркивают трансграничный обмен данными. Соответствие GDPR налагает жесткие контроли доступа и журналирование аудита, склоняя закупки к установленным поставщикам с надежными структурами конфиденциальности. Средний Восток и Африка следуют с CAGR 6,41%, поддерживаемые программами телемедицины в Саудовской Аравии и ОАЭ, которые направляют данные, генерируемые пациентами, непосредственно в амбулаторные записи. Южная Америка растет с CAGR 6,04%, при этом Бразилия ведет инвестиции в нативные для облака EHR, которые интегрируются с порталами отчетности общественного здравоохранения. Пробелы в инфраструктуре остаются ограничением на всех развивающихся рынках. Тем не менее, многотенантные развертывания публичного облака и мобильные фронтенды предлагают экономически эффективные обходные пути, укрепляя долгосрочные перспективы для рынка амбулаторных EHR.

Конкурентный ландшафт

Epic Systems расширила свою долю установок в больницах США в 2024 году, подписав 176 новых учреждений и добавив 29 399 коек. Ее продолжающееся доминирование проистекает из агрессивных выпусков продуктов - более 100 новых функций ИИ - и репутации глубокой интероперабельности. Oracle Health, переименованное приобретение Cerner, потеряло 74 больничных участка, несмотря на обновленную облачную архитектуру, иллюстрируя интеграционное трение, которое может разрушить долю даже для хорошо капитализированных игроков. MEDITECH Expanse, athenahealth и NextGen поворачиваются к нишевым играм, подчеркивая удовольствие врачей, быстрые запуски и низкую общую стоимость владения, стратегии, которые резонируют в недообслуживаемом уровне малых практик рынка амбулаторных EHR.

ИИ остается заголовочным дифференциатором. MyChart Compose от Epic с питанием от GPT составляет сообщения пациентов, в то время как Oracle встраивает проверки предварительной авторизации в реальном времени. InterSystems представила IntelliCare, наслаивая генеративный ИИ на свою глобальную базу TrakCare для ускорения генерации заметок. Стартап-претенденты, такие как Elation и Canvas, щеголяют архитектурами, ориентированными на API, которые позволяют строителям цифрового здравоохранения быстро создавать новые модели оказания медицинской помощи. Тем не менее, покупатели тяготеют к поставщикам, демонстрирующим проверенную кибероустойчивость; сага Change Healthcare заострила этот фильтр, делая планы реагирования на инциденты, прошедшие настольные испытания, ключевым критерием отбора.

Партнерские экосистемы размножаются. Ambient Scribe от Veradigm вводит ИИ-транскрипцию в любые EHR через API на основе стандартов, в то время как его сделка с Insiteflow направляет правила покрытия плательщиков в рабочие процессы Epic. Крупные поставщики облачных услуг - Microsoft, Google и AWS - предлагают услуги медицинских данных, которые лежат в основе многих стеков поставщиков среднего уровня. Результирующий ландшафт становится все более штанговидным: горстка мега-платформ на одном конце и специализированные приложения лучшего класса на другом, все борются за агрегацию следующего миллиарда клинических взаимодействий на рынке амбулаторных EHR.

Лидеры индустрии амбулаторных EHR

-

Epic Systems Corporation

-

Medical Information Technology, Inc. (Meditech)

-

Oracle Corporation

-

TruBridge, Inc.

-

Veradigm Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Март 2025: Epic Systems представила ERP-пакет, специфичный для здравоохранения, охватывающий управление персоналом, финансами и поставками, позиционируя себя против Oracle и Workday.

- Март 2025: InterSystems запустила IntelliCare, оверлей EHR на базе ИИ, построенный на TrakCare, который автоматизирует заметки встреч и поддерживает команды на естественном языке.

- Ноябрь 2024: Veradigm выпустила Ambient Scribe, ИИ-инструмент, который захватывает разговоры пациентов и заполняет структурированные заметки внутри Veradigm EHR.

- Апрель 2024: eClinicalWorks интегрировала Sunoh.ai окружающее прослушивание по всей своей установочной базе, позволив Canyonville Health расширить услуги хронического ухода.

Область применения глобального отчета о рынке амбулаторных EHR

Согласно области применения отчета, амбулаторная помощь включает пациентов, которые не остаются на ночь для лечения заболеваний в любом медицинском учреждении. Электронные медицинские карты (EHR) - это записи пациентов, которые помогают авторизованным пользователям безопасно получать доступ к доступной информации о пациенте. EHR, разработанные для амбулаторных услуг, проще, чем стационарные EHR, поскольку они работают с одной практикой и ее пациентами и используются в амбулаторных учреждениях и более мелких практиках.

Рынок амбулаторных EHR сегментирован по применению (управление практикой, управление пациентами, электронное назначение, управление направлениями, управление здоровьем населения и другие применения), способу доставки (облачные решения и локальные решения), размеру практики (крупные практики, средние практики и малые практики), конечному пользователю (амбулаторные центры, принадлежащие больницам, и независимые амбулаторные центры) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Средний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Управление практикой |

| Управление пациентами |

| Электронное назначение |

| Управление направлениями |

| Управление здоровьем населения |

| Другие |

| Облачные решения |

| Локальные решения |

| Гибридные решения |

| Крупные практики |

| Средние практики |

| Малые практики |

| Амбулаторные центры, принадлежащие больницам |

| Независимые амбулаторные центры |

| Группы врачей, аффилированные с системами здравоохранения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Средний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Среднего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Управление практикой | |

| Управление пациентами | ||

| Электронное назначение | ||

| Управление направлениями | ||

| Управление здоровьем населения | ||

| Другие | ||

| По способу доставки | Облачные решения | |

| Локальные решения | ||

| Гибридные решения | ||

| По размеру практики | Крупные практики | |

| Средние практики | ||

| Малые практики | ||

| По конечному пользователю | Амбулаторные центры, принадлежащие больницам | |

| Независимые амбулаторные центры | ||

| Группы врачей, аффилированные с системами здравоохранения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Средний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Среднего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Как модели ценностно-ориентированной медицинской помощи формируют приоритеты функций EHR?

Инструменты, которые обеспечивают панели мониторинга здоровья населения, направления с замкнутым контуром и данные, генерируемые пациентами из устройств, стали необходимыми, поскольку возмещение все больше вознаграждает координированную, ориентированную на результат медицинскую помощь.

Что делает гибридные архитектуры развертывания привлекательными для крупных систем здравоохранения?

Гибридные модели сохраняют конфиденциальные клинические записи локально для контроля и устойчивости, используя при этом облачные ресурсы для аналитики и взаимодействия с пациентами, балансируя суверенитет данных с масштабируемостью.

Какие регулятивные изменения больше всего влияют на решения о покупке амбулаторных EHR в 2025 году?

Поставщики отдают приоритет системам, которые нативно соответствуют новым санкциям за блокирование информации, правилам доступа пациентов с поддержкой FHIR и расширенным требованиям электронной отчетности о клиническом качестве, делая готовое к регулятивному соответствию основным фактором выбора.

Как искусственный интеллект переопределяет рабочие процессы клиницистов в амбулаторных условиях?

Модули окружающего прослушивания и генеративного текста теперь преобразуют разговоры врача и пациента в структурированные заметки, в то время как предиктивная аналитика показывает следующие лучшие действия, сокращая бремя документооборота и улучшая поддержку клинических решений

Какие стратегии безопасности принимают организации здравоохранения после недавних инцидентов с программами-вымогателями?

Поставщики переходят к сетевым дизайнам нулевого доверия, многофакторной аутентификации, непрерывному мониторингу и контрактным моделям общей ответственности с поставщиками для смягчения централизованных облачных рисков данных.

Почему небольшие врачебные практики ускоряют свой переход к современным платформам EHR?

Облачные предложения на основе подписки, шаблонные внедрения и объединенные услуги цикла доходов снижают первоначальные затраты и ИТ-сложность, позволяя небольшим офисам получать доступ к возможностям, когда-то зарезервированным для крупных систем здравоохранения.

Последнее обновление страницы: