Размер и доля рынка клинических EHR систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

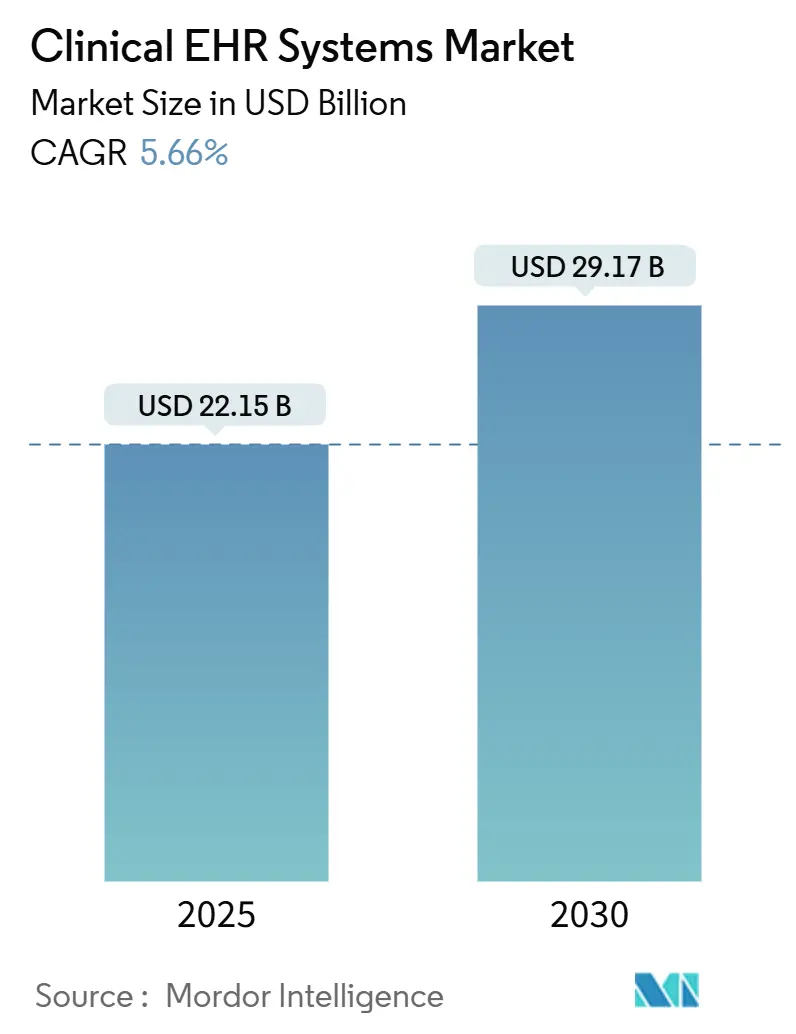

| Размер Рынка (2025) | 22.15 Миллиардов долларов США |

| Размер Рынка (2030) | 29.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.66% CAGR |

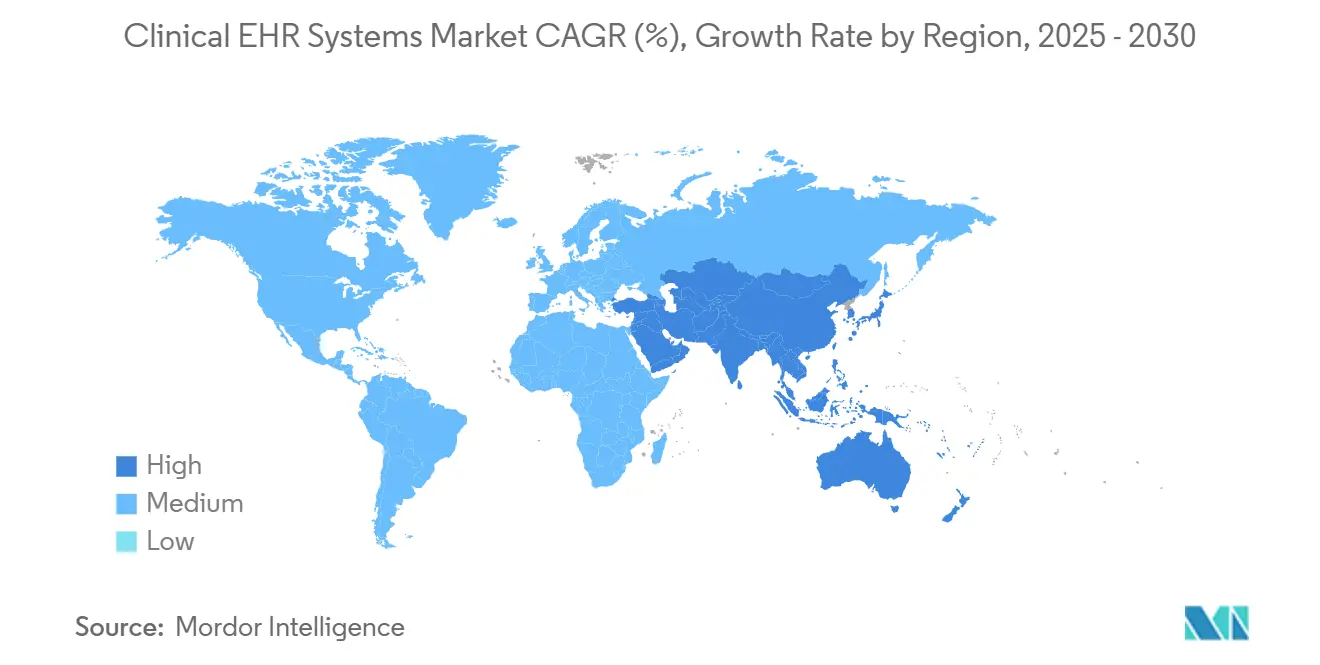

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

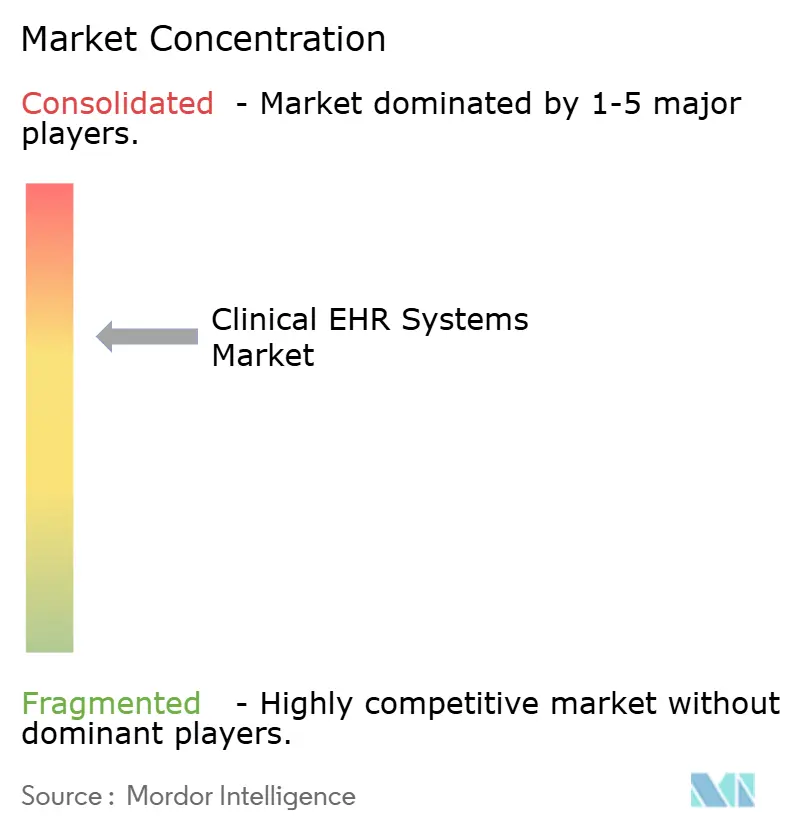

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка клинических EHR систем от Mordor Intelligence

Рынок клинических EHR систем зафиксировал 22,15 млрд долларов США в 2025 году и прогнозируется к достижению 29,17 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 5,66%. Ускоренная цифровизация здравоохранения, строгие регулятивные стимулы и переход к возмещению расходов, основанному на ценности, являются основными силами, расширяющими принятие. Больницы и амбулаторные сети заменяют разрозненные платформы унифицированными записями для улучшения координации ухода, в то время как инструменты искусственного интеллекта, встроенные в современные решения, сокращают время клинической документации и снижают выгорание. Облачное развертывание теперь лежит в основе большинства новых проектов, поскольку оно снижает капитальные расходы и обеспечивает мгновенную масштабируемость. Мандаты интероперабельности, такие как TEFCA, обеспечивают соответствие продуктов поставщиков национальным стандартам обмена, побуждая системы здравоохранения пересматривать приоритеты закупок в сторону платформ с доказанными возможностями обмена данными.

Ключевые выводы отчета

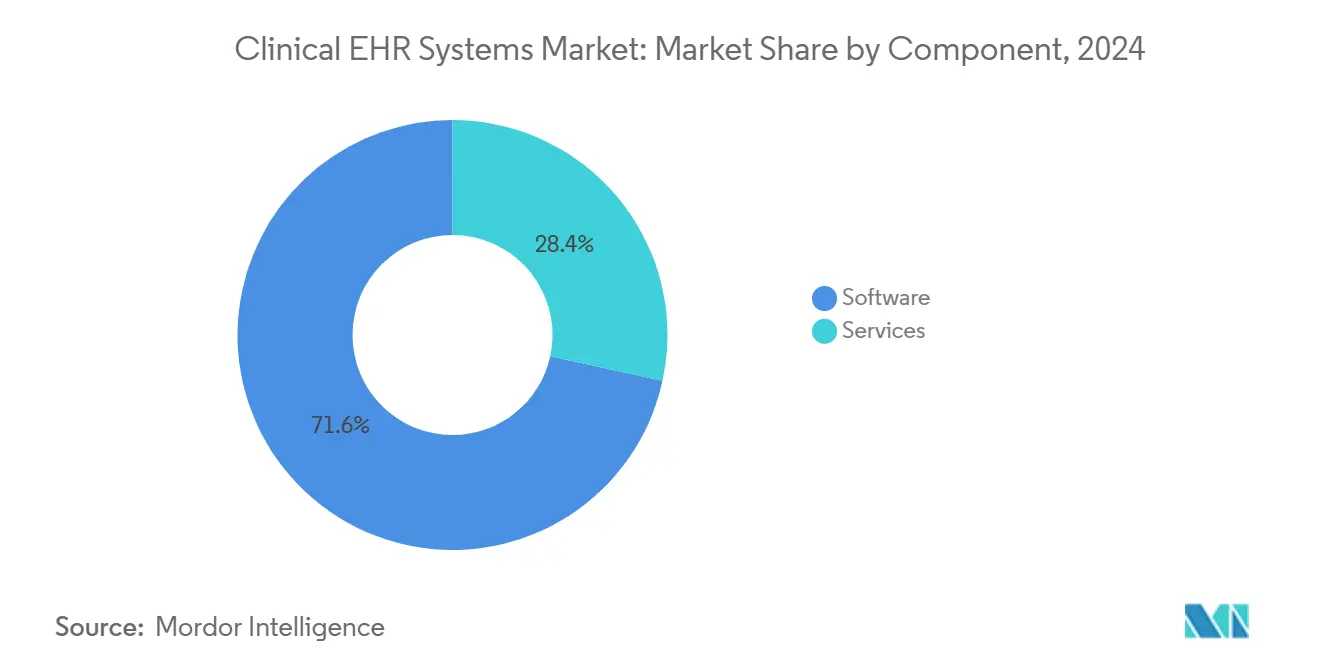

- По компонентам программное обеспечение лидировало с 71,59% размера рынка клинических EHR систем в 2024 году, тогда как услуги прогнозируются к демонстрации самого быстрого среднегодового темпа роста 6,29% до 2030 года.

- По способу поставки облачные решения захватили 70,62% доли рынка клинических EHR систем в 2024 году и планируются к расширению со среднегодовым темпом роста 6,13% до 2030 года.

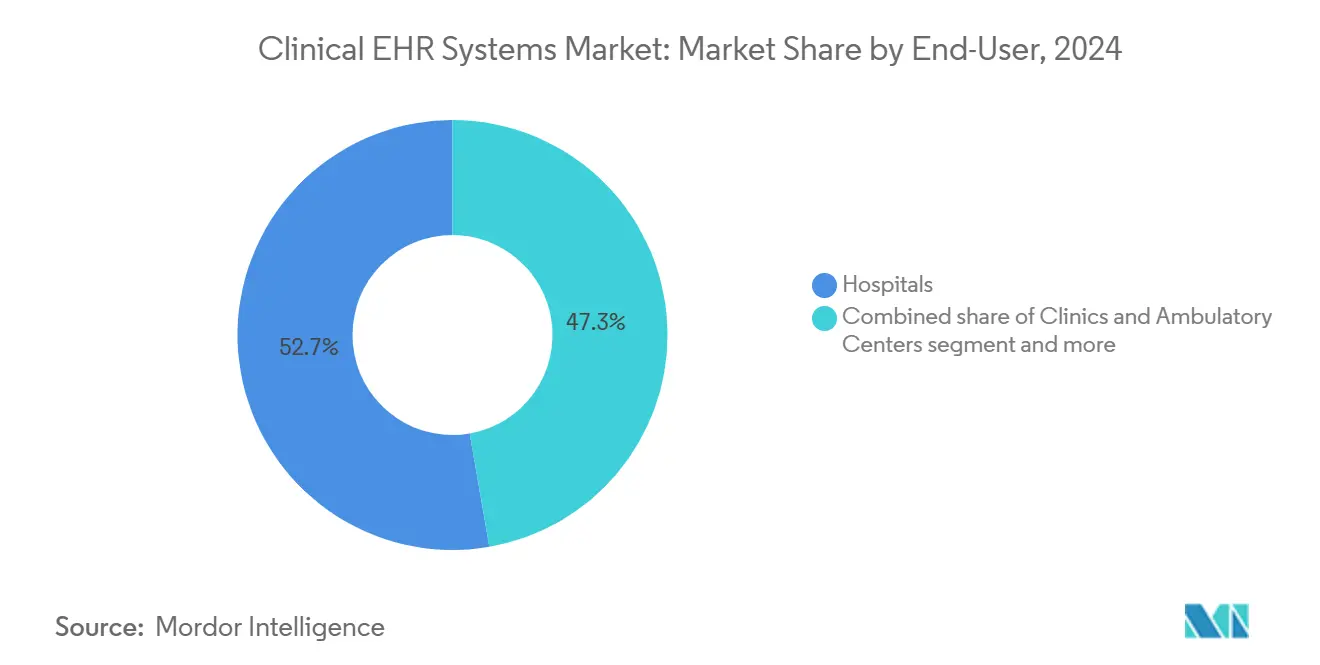

- По конечным пользователям больницы составили 52,74% доли размера рынка клинических EHR систем в 2024 году, в то время как клиники и амбулаторные центры прогнозируются к росту со среднегодовым темпом роста 6,07% до 2030 года.

- По географии Северная Америка заняла 39,38% доли размера рынка клинических EHR систем в 2024 году; Азиатско-Тихоокеанский регион находится на пути к тому, чтобы стать самым быстрорастущим регионом со среднегодовым темпом роста 6,54% до 2030 года.

Глобальные тенденции и аналитика рынка клинических EHR систем

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Государственные стимулы для общенационального внедрения EHR | +1.2% | Глобально, наиболее сильно в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Потребность в интегрированной координации ухода между учреждениями | +1.0% | Глобально, остро в фрагментированных системах | Долгосрочная перспектива (≥ 4 лет) |

| Растущий объем телемедицины и удаленного мониторинга | +0.8% | Глобально, быстро в АТЭС и сельских рынках | Краткосрочная перспектива (≤ 2 лет) |

| Переход к возмещению, основанному на ценности | +0.6% | Северная Америка и Европа, расширение в АТЭС | Среднесрочная перспектива (2-4 года) |

| Появление ИИ-ассистированной голосовой документации | +0.4% | Северная Америка и Европа лидируют, расширение в АТЭС | Среднесрочная перспектива (2-4 года) |

| Скидки по киберстраховке | +0.3% | Северная Америка и ЕС, развивающиеся в АТЭС | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Государственные стимулы способствуют общенациональному внедрению EHR

Финансовые вознаграждения[1]Centers for Medicare & Medicaid Services, "Calendar Year 2024 Program Requirements," cms.gov , встроенные в обновленные правила Medicare Promoting Interoperability и программы Medicaid, поддерживают поток капитала в сторону сертифицированных записей. Больницы могут получить до 63 750 долларов США на провайдера, демонстрируя значимое использование, а штрафы теперь нацелены на организации, блокирующие обмен информацией. Закон 21st Century Cures Act дополнительно привязывает возмещение к интероперабельности[2]Office of the Federal Register, "21st Century Cures Act-Establishment of Disincentives for Health Care Providers," federalregister.gov , создавая устойчивый спрос на платформы, удовлетворяющие критериям обмена данными.

Потребности интегрированной координации ухода способствуют конвергенции систем

Фрагментированные записи препятствуют клиницистам в доступе к продольным историям пациентов. TEFCA, вступающая в силу в январе 2025 года, обязывает поставщиков поддерживать национальные спецификации обмена[3]Office of the Federal Register, "Health Data, Technology, and Interoperability; Trusted Exchange Framework and Common Agreement," federalregister.gov , направляя закупки к корпоративным решениям, устраняющим информационные бункеры.

Интеграция телемедицины ускоряет возможности удаленного ухода

Системы здравоохранения встраивают модули виртуального ухода в основные записи, чтобы жизненные показатели, зафиксированные дома, напрямую поступали в карту, сохраняя непрерывность рабочих процессов и комплексную документацию. Организации здравоохранения сообщают, что интегрированные платформы телемедицина-EHR улучшают производительность провайдеров, поддерживая знакомые рабочие процессы при расширении возможностей предоставления услуг за пределы традиционных границ учреждений.

ИИ-ассистированная голосовая документация снижает клиническую нагрузку

Интеграция искусственного интеллекта (ИИ) в системы EHR решает постоянную проблему нагрузки клинической документации, способствующей выгоранию врачей. Окружающие скрайбы преобразуют разговоры в структурированные заметки[4]Craig Lee, "Evaluating the Impact of Artificial Intelligence (AI) on Clinical Documentation Efficiency and Accuracy Across Clinical Settings: A Scoping Review," Cureus, pmc.ncbi.nlm.nih.gov , сокращая время набора текста до 90% и позволяя врачам сосредоточиться на взаимодействии с пациентом.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Проблемы конфиденциальности данных и интероперабельности | -0.7% | Глобально, усиливается в Европе и Северной Америке | Долгосрочная перспектива (≥ 4 лет) |

| Нехватка обученной рабочей силы в сфере здравоохранения-ИТ | -0.5% | Глобально, остро на развивающихся рынках и в сельских районах | Среднесрочная перспектива (2-4 года) |

| Растущая стоимость сборов за облачную передачу данных | -0.4% | Глобально, самая высокая в крупных системах здравоохранения | Среднесрочная перспектива (2-4 года) |

| Привязка к поставщику замедляет модульную миграцию | -0.3% | Глобально, влияет на средних провайдеров | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Проблемы конфиденциальности данных и интероперабельности ограничивают внедрение

Новые пересмотры безопасности HIPAA предлагают обязательное шифрование и многофакторную аутентификацию, усложняя соответствие требованиям. Совокупное воздействие от 136 миллионов скомпрометированных записей в 2023 году усиливает осторожное бюджетирование для новых развертываний.

Нехватка рабочей силы в сфере здравоохранения-ИТ ограничивает возможности внедрения

Инициативы обучения ONC расширили пул сертифицированных специалистов, однако незаполненные роли остаются в области конфиденциальности, аналитики и интеграции. Меньшие больницы откладывают запуск до обеспечения талантов, способных поддерживать производительность системы.

Сегментный анализ

По компонентам: лидерство программного обеспечения стимулирует инновации

Программное обеспечение занимало 71,59% доли рынка клинических EHR систем в 2024 году, отражая предпочтение провайдеров функциональности над оборудованием. Услуги, хотя и меньшие, развиваются со среднегодовым темпом роста 6,29% благодаря растущему спросу на внедрение, оптимизацию и миграцию данных. Рынок клинических EHR систем получает выгоду от управляемой ИИ документации, аналитики и прогностических модулей, которые накладываются на основное программное обеспечение. Поставщики теперь встраивают интерфейсы естественного языка, чтобы врачи говорили, система транскрибировала, а дискретные поля обновлялись в реальном времени.

Расширение услуг указывает на признание того, что управление изменениями часто определяет возврат инвестиций. Контракты управляемых услуг покрывают обновления интероперабельности, укрепление кибербезопасности и циклы регулятивной отчетности. Оборудование теперь составляет скромную долю, поскольку облачные модели переносят закупки серверов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу поставки: миграция в облако ускоряется

Облачные развертывания заняли 70,62% размера рынка клинических EHR систем в 2024 году и прогнозируются к самому быстрому росту на 6,68% ежегодно. Провайдеры ссылаются на эластичное масштабирование, быстрые выпуски функций и встроенные гарантии аварийного восстановления. Некоторые учреждения сохраняют локальные среды для чувствительных архивов изображений, однако большинство новых проектов по умолчанию используют мультитенантную архитектуру.

Гибридные подходы обслуживают многообъектные сети, которые должны интегрировать устаревшие радиологические или лабораторные приложения перед полной миграцией. Ценообразование по модели pay-as-you-go перенаправляет капитальные бюджеты в операционные расходы, согласуясь с финансовыми стратегиями, сосредоточенными на предсказуемом денежном потоке. Регулятивные органы теперь принимают сертифицированный облачный хостинг при доказательстве шифрования, аудиторских следов и правил региональной резидентности данных, дополнительно облегчая препятствия перехода.

По конечным пользователям: амбулаторная помощь набирает обороты

Больницы представляли 52,74% доли рынка клинических EHR систем в 2024 году, поскольку стационарные рабочие процессы остаются сложными и сильно регулируемыми. Однако клиники и амбулаторные центры являются самой быстрорастущей группой пользователей со среднегодовым темпом роста 6,07%, отражая стимулы плательщиков, которые вознаграждают профилактику и управление хроническими заболеваниями вне острых условий.

Амбулаторные группы ищут легкие, но интероперабельные записи, которые интегрируют планирование, телемедицину и электронное назначение в одном интерфейсе. Дорожные карты поставщиков теперь приоритизируют шаблоны для амбулаторных пациентов и потребительские порталы, чтобы закрепиться до того, как многопрактические сети стандартизируются на корпоративных платформах. Долгосрочный уход и специализированные практики также ускоряют внедрение, поощряемые моделями возмещения, которые наказывают блокировку информации и вознаграждают скоординированные переходы.

Географический анализ

Северная Америка сохранила лидерство с 39,38% долей размера рынка клинических EHR систем в 2024 году, поддерживаемая зрелой политикой здравоохранения ИТ, широким покрытием широкополосного доступа и хорошо капитализированными больничными сетями. Структуры стимулов CMS продолжают финансировать модернизацию, в то время как частные страховщики все чаще требуют электронные записи для участия в сети.

Европа переживает устойчивую, но более медленную миграцию, поскольку соответствие Общему регламенту защиты данных вводит дополнительные этапы проверки. Национальные службы здравоохранения в Великобритании, Германии и Франции инвестируют в программы облачной миграции, обещающие унифицированные записи ухода по региональным трастам. Циклы закупок часто синхронизируются с многолетними окнами финансирования, создавая периодические всплески присуждения контрактов.

Азиатско-Тихоокеанский регион регистрирует самый быстрый среднегодовой темп роста 6,54% до 2030 года. Крупномасштабные государственные проекты в Индии, Китае и странах Юго-Восточной Азии объединяют инфраструктурные гранты с обязательными рамками отчетности. Правительства предлагают налоговые кредиты за использование облака и спонсируют программы обучения рабочей силы для ускорения внедрения. Ближний Восток и Африка следуют аналогичным траекториям; члены Совета сотрудничества стран Залива соединяют государственные больницы через централизованные биржи, в то время как африканские страны используют донорское финансирование для развертывания открытого кода.

Конкурентная среда

Рынок клинических EHR систем остается концентрированным. Epic Systems расширилась, охватив значительную долю больниц США к 2024 году, что свидетельствует о тесных партнерских отношениях с клиентами и широких пакетах приложений. Oracle Health, несмотря на ИИ-ориентированные улучшения, уступила сайты частично из-за сложности внедрения. Региональные лидеры в Европе и АТЭС защищают свою долю через локализацию и предварительно построенные языковые пакеты.

Крупные платформы дифференцируются через полнофункциональную интероперабельность, содержащую лабораторные, визуализационные функции и функции цикла доходов. Меньшие претенденты сосредотачиваются на нишевых сегментах, таких как поведенческое здоровье или педиатрия, где адаптированные шаблоны дают преимущества рабочего процесса. Акселераторы искусственного интеллекта - окружающие скрайбы, предсказание сепсиса и автоматизированное кодирование - действуют как базовые ставки. Поставщики, неспособные интегрировать эти функции, рискуют исключением из коротких списков, формируемых опросами удовлетворенности клиницистов и контрольными списками киберстраховщиков.

Стратегические маневры включают совместные предприятия с гиперскейловыми облачными провайдерами для встроенной аналитики и маркетплейсы, которые позволяют сторонним разработчикам расширять основную функциональность. Слияния стремятся к экономии масштаба в НИОКР и поддержке, в то время как инвестиции частного капитала поставляют средства роста игрокам среднего уровня, стремящимся войти в новые географии.

Лидеры отрасли клинических EHR систем

-

Epic Systems Corporation

-

Medical Information Technology, Inc. (Meditech)

-

Oracle Corporation

-

TruBridge, Inc.

-

Veradigm Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Май 2025: Madison Dearborn Partners приобрела значительную долю в NextGen Healthcare, позиционируя поставщика для расширенных облачных и ИИ инвестиций.

- Март 2025: InterSystems представила IntelliCare, ИИ-powered запись с командами естественного языка и автоматическими предложениями кодов выставления счетов.

- Март 2025: Commure присоединилась к MEDITECH Alliance для встраивания окружающей ИИ документации в Expanse, сокращая время создания заметок для клиницистов.

- Октябрь 2024: Oracle выпустила облачную EHR, которая заменяет традиционные меню голосовыми запросами и предиктивными подсказками.

Область применения глобального отчета по рынку клинических EHR систем

Электронная медицинская карта (EHR) - это систематизированный сбор медицинской информации о пациентах и населении, хранящейся в электронном виде в цифровом формате. Эти записи могут быть разделены между различными учреждениями здравоохранения. EHR могут включать различные данные, включая демографию, медицинскую историю, лекарства и аллергии, статус иммунизации, результаты лабораторных тестов, радиологические изображения, жизненные показатели, личную статистику, такую как возраст и вес, и информацию о выставлении счетов. Рынок сегментирован по типу (оборудование и программное обеспечение), конечному пользователю (больница, клиники, другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Оборудование |

| Программное обеспечение |

| Услуги |

| Облачные решения |

| Локальные решения |

| Гибридные решения |

| Больницы |

| Клиники и амбулаторные центры |

| Другие конечные пользователи |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Оборудование | |

| Программное обеспечение | ||

| Услуги | ||

| По способу поставки | Облачные решения | |

| Локальные решения | ||

| Гибридные решения | ||

| По конечным пользователям | Больницы | |

| Клиники и амбулаторные центры | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какие факторы побуждают провайдеров заменять устаревшие платформы EHR?

Больницы и амбулаторные сети приоритизируют унифицированные записи, поддерживающие обмен данными в реальном времени, интеграцию телемедицины и упрощенную регулятивную отчетность, делая старые разрозненные системы операционно неприемлемыми.

Как искусственный интеллект изменяет рабочие процессы клиницистов в системах EHR?

Окружающие голосовые инструменты теперь автоматизируют создание заметок и кодирование, резко сокращая время документации и позволяя клиницистам посвящать больше внимания непосредственному уходу за пациентами.

Почему облачные развертывания все чаще предпочитаются локальным установкам?

Облачные EHR обеспечивают автоматические обновления, эластичное масштабирование и меньшую нагрузку на обслуживание, удовлетворяя современным ожиданиям аварийного восстановления и безопасности.

Какую роль играют государственные регулирования в решениях о покупке EHR?

Правила соответствия, которые привязывают возмещение к интероперабельности и стимулам обмена данными, подталкивают провайдеров к поставщикам с доказанными возможностями обмена и сертифицированными рамками безопасности.

Как требования кибербезопасности влияют на выбор поставщика?

Страховщики теперь предлагают скидки на премии для платформ, соответствующих продвинутым стандартам безопасности, поэтому системы здравоохранения взвешивают историю нарушений поставщика и протоколы шифрования так же тяжело, как клинические функции.

Какая группа пользователей становится ключевой возможностью роста для поставщиков EHR?

Амбулаторные клиники и амбулаторные центры принимают гибкие, облачные системы для достижения целей ухода, основанного на ценности, делая их основной целью для специализированных продуктовых линий.

Последнее обновление страницы: