Data Loss Prevention (DLP) Market Size and Share

Market Overview

| Study Period | 2020 - 2031 |

|---|---|

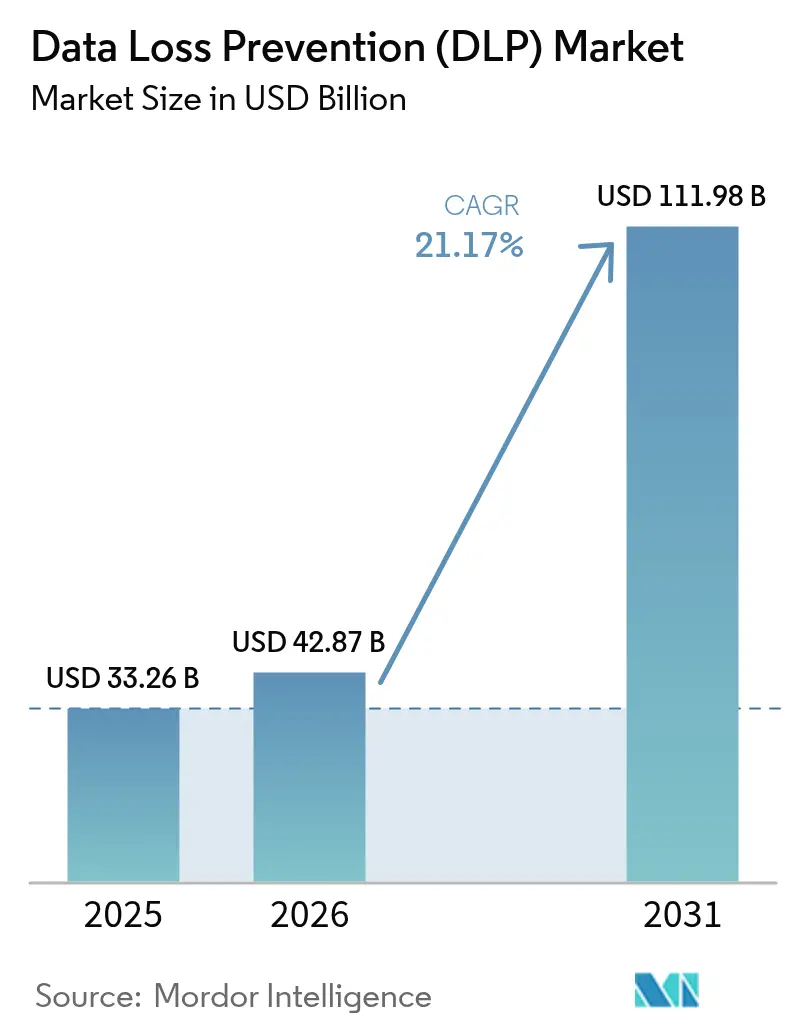

| Market Size (2026) | USD 42.87 Billion |

| Market Size (2031) | USD 111.98 Billion |

| Growth Rate (2026 - 2031) | 21.17% CAGR |

| Fastest Growing Market | Asia Pacific |

| Largest Market | North America |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Data Loss Prevention (DLP) Market Analysis by Mordor Intelligence

The Data loss prevention (DLP) market size expanded from USD 33.26 billion in 2025, to USD 42.87 billion in 2026, and will touch USD 111.98 billion by 2031, rising at a 21.17% CAGR during 2026-2031. Penalty escalation under GDPR 2.0 and amended CCPA rules now assigns material cost to every breached record, so boards approve bigger DLP budgets. Gen-AI copilots have opened new exfiltration paths inside chat prompts, changing threat models from file-centric to conversation-centric vectors. Sovereign-cloud mandates in China, Russia, India, and the European Union require on-shore processing, so global companies run parallel DLP policies that respect local cryptographic-key custody. Vendors answer this complexity by merging cloud-access security broker, data-security-posture-management, and DLP functions inside one console, lowering false-positive rates and shortening deployment cycles. As a result, cloud deployments now dominate new spending, and endpoint agents outpace network appliances.

Key Report Takeaways

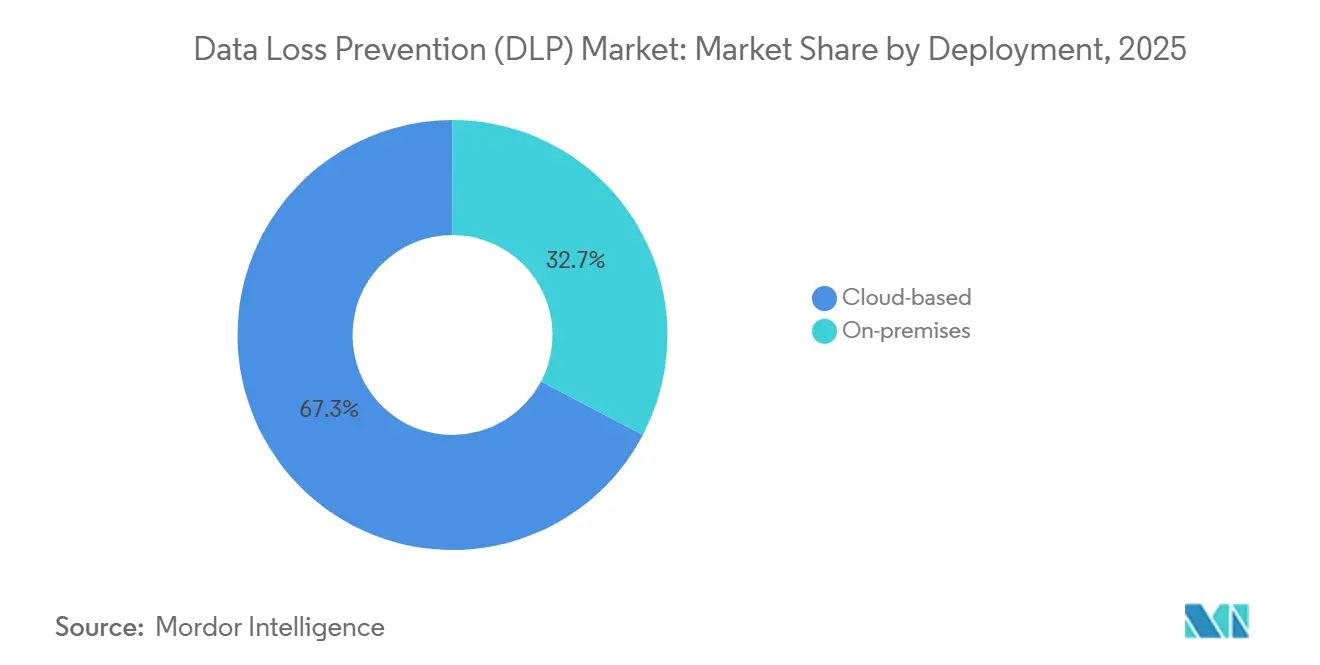

- By deployment, cloud platforms captured 67.31% of Data loss prevention (DLP) market share in 2025 and are advancing at a 21.23% CAGR through 2031.

- By solution, endpoint DLP is forecast to expand at 23.91% CAGR between 2026-2031, surpassing network DLP which held 34.23% revenue in 2025.

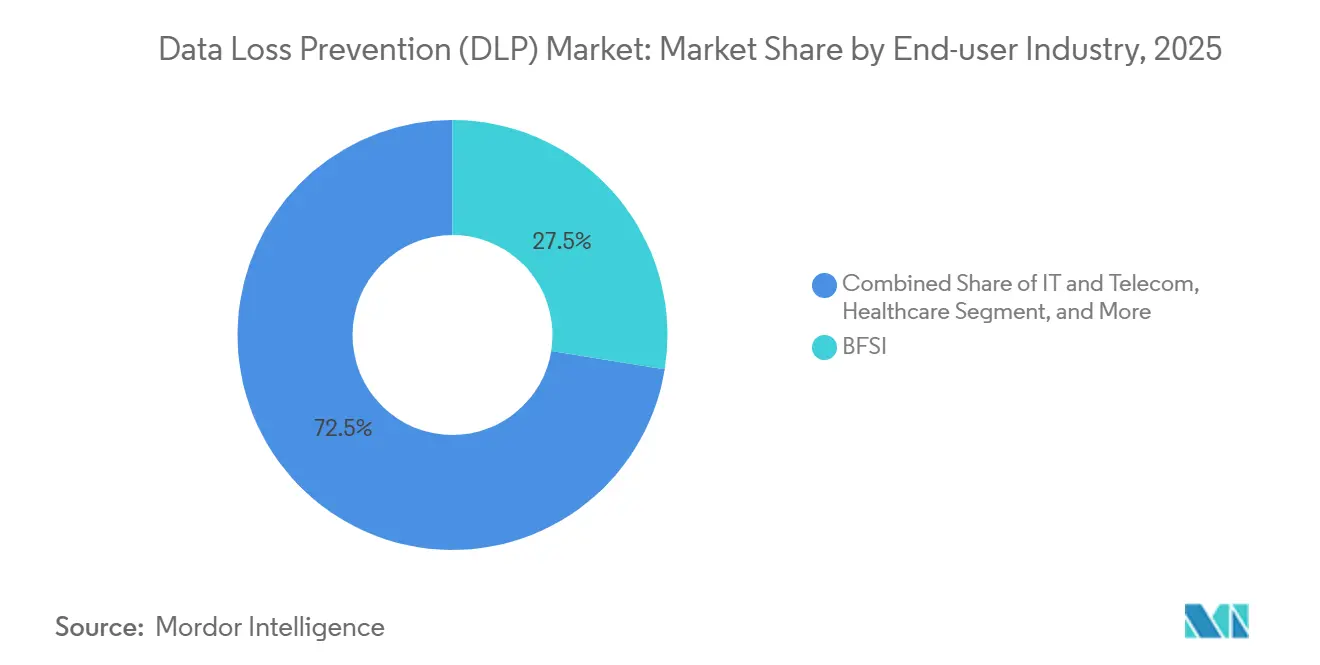

- By end-user industry, banking, financial services, and insurance held 27.54% revenue share in 2025, while healthcare is projected to lead growth at 24.51% CAGR to 2031.

- By application, cloud storage security is on course for a 24.88% CAGR, the highest among all segments through 2031.

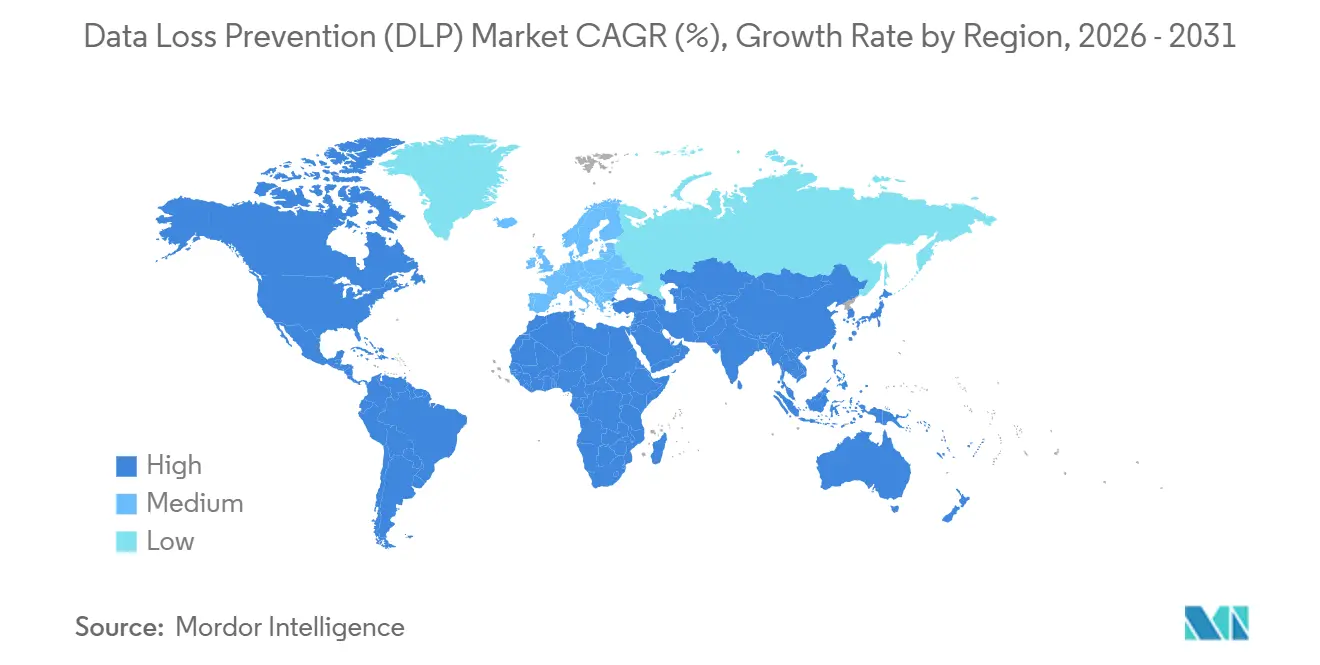

- North America kept a 40.12% revenue share in 2025; Asia-Pacific shows the fastest trajectory with 23.62% CAGR through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Data Loss Prevention (DLP) Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Escalating Cyber-Breach Fines Under GDPR 2.0 and CCPA Amendments | +4.2% | Global, with peak enforcement in EU, California, and UK | Short term (≤ 2 years) |

| Hybrid-Work Data Sprawl Raising Endpoint and Cloud Risk | +3.8% | North America & EU core, APAC following | Medium term (2-4 years) |

| Convergence of DLP with CASB and DSPM Platforms | +3.5% | Global, led by North America enterprise buyers | Medium term (2-4 years) |

| AI-Assisted Policy Tuning Slashing False-Positive Rates | +2.9% | North America, Western Europe, APAC tier-1 cities | Long term (≥ 4 years) |

| Zero-Trust and SASE Road Maps Mandating Integrated DLP | +3.6% | Global, with early traction in financial services and government | Medium term (2-4 years) |

| Gen-AI Code Copilots Creating New Exfiltration Vectors | +2.3% | North America, Western Europe, India software hubs | Short term (≤ 2 years) |

| Source: Mordor Intelligence | |||

Escalating Cyber-Breach Fines Under GDPR 2.0 and CCPA Amendments

In 2025, European regulators imposed a substantial EUR 1.2 billion in fines under the GDPR, marking a significant 22% increase compared to the previous year. This rise underscores the growing enforcement of data protection regulations across the region. A notable case involved a EUR 530 million fine levied against TikTok, which highlighted the increasing scrutiny on cross-border data transfers and compliance with GDPR requirements. Meanwhile, California's updated CCPA, which came into effect in January 2025, introduced new provisions allowing private class actions. This change has the potential to expose companies to unlimited damages, further emphasizing the importance of robust data protection measures. With penalties reaching as high as 4% of a company's global turnover, chief information security officers are now compelled to implement advanced real-time Data Loss Prevention (DLP) measures. These controls are designed to prevent data exfiltration proactively, ensuring that legal thresholds are not breached and organizations remain compliant with evolving regulations.

Hybrid-Work Data Sprawl Raising Endpoint and Cloud Risk

In 2024, Fortinet found that 77% of organizations encountered insider incidents, and nearly half deemed their current DLP tools ineffective.[1]Fortinet, “2025 Data Security Report,” fortinet.com The rise of bring-your-own-device programs and unmanaged file-sharing apps has significantly expanded avenues for potential data leakage, making it increasingly difficult for organizations to safeguard sensitive information. With enterprises now averaging 4.3 infrastructure-as-a-service platforms, achieving unified labeling and maintaining consistent data protection policies across platforms has become a considerable challenge. Highlighting the financial stakes involved, the IBM Security breach report pegged the average breach cost at a staggering USD 4.88 million, underscoring the need for robust preventive measures. As a result, boards are now prioritizing prevention strategies over post-incident forensics to mitigate risks and reduce potential losses.

Convergence of DLP with CASB and DSPM Platforms

Netskope has integrated its cloud proxy with Microsoft Purview and Google Workspace, enabling enhanced security measures by quarantining SaaS files that violate organizational policies. This integration has led to a significant reduction in false positives, which previously accounted for over 30% of flagged files. By addressing this issue, Netskope has improved the accuracy and efficiency of its policy enforcement mechanisms. Meanwhile, Forcepoint has strengthened its capabilities by incorporating Cyera's advanced discovery sensors. This integration allows rules to dynamically follow data lineage, ensuring more precise data management and security, as opposed to relying solely on static labels. This approach enhances the adaptability of Forcepoint's solutions to evolving data environments. Additionally, continuous scans of misconfigured S3 buckets are now being utilized to inform and refine blocking rules. This development highlights the effectiveness of identity-aware inspection methods, which provide a more robust and comprehensive security framework compared to traditional perimeter-only strategies. These advancements collectively demonstrate the industry's shift toward more intelligent and adaptive security solutions.

AI-Assisted Policy Tuning Slashing False-Positive Rates

During pilot testing, Microsoft Purview Adaptive Protection, which utilizes reinforcement learning technology, recalibrated thresholds to optimize performance, achieving a significant 40% reduction in false alarms.[2]Microsoft, “Adaptive Protection in Purview,” microsoft.com Zscaler, on the other hand, applies advanced natural-language processing techniques to analyze unstructured chat and email content, effectively identifying sensitive information such as Social Security numbers and proprietary project names.[3]Zscaler, “Zscaler Data Protection,” zscaler.com To address increasing regulatory demands for transparent decision-making logic, vendors have started publishing detailed audit trails that ensure compliance with GDPR Article 22 requirements.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Complexity and Skills Gap in Multi-Cloud Roll-Outs | -2.1% | Global, acute in APAC and Latin America | Medium term (2-4 years) |

| High TCO for Legacy On-Prem Policies | -1.4% | North America and Europe enterprises with sunk capital | Short term (≤ 2 years) |

| Privacy-by-Design Push Limiting Deep Content Inspection | -1.2% | EU, California, Canada | Long term (≥ 4 years) |

| Sovereign-Cloud Mandates Fragmenting Global Policy Sets | -1.8% | China, Russia, EU, India | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Complexity and Skills Gap in Multi-Cloud Roll-Outs

In 2024, ISC2 identified a significant 3.5 million-person shortfall in the cybersecurity workforce, highlighting the growing demand for skilled professionals in this field. Data-protection roles, in particular, are in high demand, commanding an 18% salary premium due to their critical importance in safeguarding sensitive information. Each hyperscale cloud platform, including AWS, Azure, and Google Cloud, employs its own distinct policy syntax, which creates challenges for engineers attempting to map labels across these platforms. This lack of standardization often forces firms to operate dual DLP (Data Loss Prevention) stacks for an extended period of up to twelve months during migration processes. Consequently, this approach results in a doubling of both operational expenses and associated risks, further complicating the migration process.

High TCO for Legacy On-Prem Policies

Perpetual-license appliances bind users to five-year cycles, accompanied by annual support fees of 20%. These appliances often require additional investments in hardware refresh, rack space, and cooling, which collectively extend payback periods. As a result, some boards choose to delay cloud migration initiatives. Even as subscription models aim to transition capital expenditures into operating expenses, they continue to face resistance, particularly in manufacturing sectors where budgets are heavily focused on fixed assets and long-term investments.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Deployment: Cloud Platforms Lead the Shift to API-Driven Inspection

Cloud deployments held 67.31% of Data loss prevention (DLP) market revenue in 2025 and are forecast to climb at 21.23% CAGR to 2031, highlighting how elastic compute and global points of presence favor inline API inspection. On-prem appliances stay relevant for defense and nuclear operators that forbid cloud egress, yet rising TLS 1.3 usage reduces the visibility of passive taps, pushing even regulated firms toward cloud proxies with customer-managed keys.

Elastic scale also drives unit pricing lower. Zscaler processes more than 300 billion daily transactions, so each incremental user costs cents, not dollars. Hybrid models route SaaS traffic to cloud proxies while keeping file-server coverage on-premise, but policy drift emerges without federated management. Vendors are therefore embedding unified consoles that push the same label grammar to both environments.

By Solution: Endpoint DLP Surges as Devices Multiply outside the Office

While network tools accounted for 34.23% of the 2025 revenue, endpoint agents are set to experience the swiftest growth, boasting a projected CAGR of 23.91% through 2031. This surge is largely fueled by the rising prominence of laptops, smartphones, and IoT sensors, which increasingly operate beyond traditional perimeter controls. As remote work continues to be the norm, the market size for data loss prevention (DLP) solutions tied to these endpoints is anticipated to see a significant uptick, driven by the growing need for robust security measures to protect sensitive data in decentralized work environments.

Digital Guardian monitors clipboard, USB, and printing activities, even in offline mode, proactively blocking any transfers that breach established policies. This comprehensive monitoring ensures that data remains secure, even when devices are disconnected from the network. Meanwhile, CrowdStrike enhances the DLP's efficacy by linking alerts to malware indicators, thereby expediting the response time and improving overall threat mitigation. Although network appliances are still vital for air-gapped military laboratories, leading vendors are updating their signature packs to maintain relevance in these specialized environments. However, it's evident that the growth trajectory is heavily skewed towards the endpoint segment, reflecting the broader shift in security priorities as organizations adapt to evolving technological landscapes.

By End-User Industry: Healthcare Shows the Fastest Climb amid Rising HIPAA Fines

In 2025, the BFSI sector accounted for a dominant 27.54% share of spending, driven by the PCI DSS 4.0 mandate to safeguard card data both at rest and during transit. This significant share highlights the critical importance of compliance with evolving security standards in the financial services industry. Meanwhile, the healthcare sector is poised for substantial growth, projected to expand at a 24.51% CAGR through 2031. This growth trend is underscored by HIPAA actions, which resulted in penalties amounting to USD 1.35 million in 2024. The increasing focus on regulatory compliance and data security in healthcare is propelling the data loss prevention (DLP) market, particularly in the context of cloud EHR migrations.

As hospitals transition their Epic and Cerner workloads to cloud giants like Azure and AWS, they require precise and granular rules to distinguish between research and marketing uses. This growing demand has prompted vendors to develop and provide tailored healthcare-specific templates to address these unique requirements. Additionally, sectors such as government and defense, retail, and manufacturing are consistently adopting these measures. These industries are aligning regulations, including CMMC, PCI, and ITAR, with DLP labels to ensure compliance and enhance data protection across their operations.

By Application: Cloud Storage Security Posts the Steepest Trajectory

In 2025, encryption accounted for 20.61% of total revenue. However, cloud storage security is set to experience significant growth, with a rapid 24.88% CAGR. This growth is primarily driven by vulnerabilities such as misconfigured S3 buckets and exposed Azure Blob links, which continue to pose substantial security risks. As a result, the market share for Data Loss Prevention (DLP) in storage scanning is expanding swiftly, highlighting the increasing importance of robust security measures in cloud environments.

Netskope is actively monitoring and inspecting files across widely used platforms like Box, Dropbox, and Google Drive. The company implements retention policies that automatically delete files once the legal hold period concludes, ensuring compliance and reducing risks associated with prolonged data retention. Furthermore, DLP measures for email and collaboration tools are playing a critical role in safeguarding communications on platforms such as Gmail, Outlook, Teams, and Slack. These measures are particularly vital, given the USD 2.9 billion in losses attributed to business-email-compromise fraud in 2024.

Geography Analysis

In 2025, North America accounted for a significant 40.12% of the total revenue, showcasing its dominance in the market. In 2024, the United States recorded a staggering 3,205 breach incidents, which impacted 353 million individuals. This alarming surge in breach volume has heightened urgency at the board level for implementing robust and effective controls to mitigate risks and ensure compliance. Both Canada's PIPEDA and Mexico's INAI regulations mandate firms to issue breach notices within a tight 72-hour window. As a result, companies are increasingly adopting continuous monitoring practices to proactively identify vulnerabilities and sidestep potential statutory penalties that could arise from non-compliance.

Asia-Pacific is emerging as a dominant player in the market, boasting an impressive 23.62% CAGR, which highlights its rapid growth trajectory. China's Personal Information Protection Law, India's Digital Personal Data Protection Act, and Japan's APPI amendments are collectively amplifying the stakes for data localization and compliance in the region [MEITY.GOV.IN]. These regulatory developments are compelling businesses to adapt their operations to meet stringent localization requirements. IBM projects a robust 31.5% annual growth in sovereign cloud spending across the region, driven by increasing demand for secure and compliant data storage solutions. This trend is fueling the adoption of Data Loss Prevention (DLP) platforms, particularly those offering in-country key management capabilities to address regulatory and security concerns.

Europe, under the stringent watch of GDPR, continues to maintain its position as a regulatory leader, levying fines totaling EUR 1.2 billion in 2025. The Schrems II ruling has introduced significant complexities for U.S. data transfers, creating challenges for multinational corporations operating in the region. In response, these organizations are bolstering their security measures by incorporating advanced client-side encryption and utilizing EU-hosted keys to ensure compliance with GDPR requirements. Notably, in 2024, the U.K., Spain, and Italy intensified their enforcement actions, further emphasizing the importance of adhering to data protection regulations. This escalation has led to a heightened demand for policy engines capable of blocking data transfers to regions outside the EEA, ensuring that businesses remain compliant while safeguarding sensitive information.

Competitive Landscape

In 2025, the top five suppliers, Microsoft, Broadcom, Forcepoint, Zscaler, and Palo Alto Networks, commanded approximately 55% of the revenue, leaving a niche for specialists. Microsoft, leveraging its near-zero customer-acquisition cost strategy, integrates Purview DLP with its 365 E5 suites to capture a broader clientele. While Broadcom's Symantec maintains a robust presence in on-prem appliance accounts, shifts in subscription pricing have led to some customer defections.

API-first entrants like Cyera and Nightfall AI are making waves by scanning SaaS workspaces sans agents, appealing to mid-market buyers lacking endpoint management expertise. Zscaler, in a notable move, secured 14 patents related to natural-language detection in 2024. Meanwhile, Palo Alto Networks orchestrated a significant USD 25 billion deal with CyberArk, merging privileged-access management and DLP into a unified identity fabric. There's a burgeoning opportunity in operational-technology environments, especially where uptime guards hinder agent installations.

Additionally, the market is witnessing a growing demand for solutions tailored to hybrid work environments. Vendors are focusing on enhancing data loss prevention (DLP) capabilities to address the complexities of securing distributed workforces. This trend is expected to drive innovation and competition among both established players and emerging challengers.

Data Loss Prevention (DLP) Industry Leaders

Broadcom Inc.

Microsoft Corporation

GTB Technologies Inc.

CoSoSys Group

Digital Guardian (Fortra LLC)

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- February 2026: Palo Alto Networks closed its USD 25 billion CyberArk acquisition to fuse privileged-access control with Prisma Cloud DLP.

- November 2025: Zscaler bought SPLX to embed natural-language data classification across Slack and Notion, cutting deployment time to hours.

- August 2025: Zscaler completed a USD 675 million purchase of Red Canary, linking endpoint telemetry to cloud DLP policies for automated quarantine.

- May 2025: Fortra bought Lookout’s Cloud Security business, adding SSE and DSPM to Digital Guardian DLP.

Global Data Loss Prevention (DLP) Market Report Scope

The data loss prevention market is defined based on the revenues generated from the deployment of solutions, such as network DLP, endpoint DLP, and datacenter/ storage-based DLP through on-premise and cloud-based that are being used by various end-user industries, such as IT and telecommunication, BFSI, government, healthcare, manufacturing, retail and logistics, and other end-user industries across the globe. The analysis is based on the market insights captured through secondary research and the primaries.

The Data Loss Prevention (DLP) Market Report is Segmented by Deployment (On-Premise, and Cloud-Based), Solution (Network DLP, Endpoint DLP, and More), End-User Industry (BFSI, IT and Telecom, Government and Defense, Healthcare, Retail and Logistics, and More), Application (Cloud Storage Security, Email and Collaboration Protection, and More), and Geography. The Market Forecasts are Provided in Terms of Value (USD).

| On-Premise |

| Cloud-Based |

| Network DLP |

| Endpoint DLP |

| Storage / Datacenter DLP |

| Others |

| BFSI |

| IT and Telecom |

| Government and Defense |

| Healthcare |

| Retail and Logistics |

| Manufacturing |

| Others |

| Cloud Storage Security |

| Email and Collaboration Protection |

| IP Protection and Source-Code Governance |

| Others |

| North America | United States |

| Canada | |

| Mexico | |

| South America | Brazil |

| Argentina | |

| Rest of South America | |

| Europe | Germany |

| United Kingdom | |

| France | |

| Italy | |

| Spain | |

| Rest of Europe | |

| Asia-Pacific | China |

| India | |

| Japan | |

| South Korea | |

| Australia and New Zealand | |

| Rest of Asia-Pacific | |

| Middle East | Saudi Arabia |

| United Arab Emirates | |

| Turkey | |

| Rest of Middle East | |

| Africa | South Africa |

| Nigeria | |

| Egypt | |

| Rest of Africa |

| By Deployment | On-Premise | |

| Cloud-Based | ||

| By Solution | Network DLP | |

| Endpoint DLP | ||

| Storage / Datacenter DLP | ||

| Others | ||

| By End-User Industry | BFSI | |

| IT and Telecom | ||

| Government and Defense | ||

| Healthcare | ||

| Retail and Logistics | ||

| Manufacturing | ||

| Others | ||

| By Application | Cloud Storage Security | |

| Email and Collaboration Protection | ||

| IP Protection and Source-Code Governance | ||

| Others | ||

| By Geography | North America | United States |

| Canada | ||

| Mexico | ||

| South America | Brazil | |

| Argentina | ||

| Rest of South America | ||

| Europe | Germany | |

| United Kingdom | ||

| France | ||

| Italy | ||

| Spain | ||

| Rest of Europe | ||

| Asia-Pacific | China | |

| India | ||

| Japan | ||

| South Korea | ||

| Australia and New Zealand | ||

| Rest of Asia-Pacific | ||

| Middle East | Saudi Arabia | |

| United Arab Emirates | ||

| Turkey | ||

| Rest of Middle East | ||

| Africa | South Africa | |

| Nigeria | ||

| Egypt | ||

| Rest of Africa | ||

Key Questions Answered in the Report

What is the projected value of the Data loss prevention (DLP) market by 2031?

The market is forecast to reach USD 111.98 billion by 2031, growing at a 21.17% CAGR between 2026-2031.

Which deployment type leads current spending?

Cloud-based deployment commanded 67.31% revenue in 2025 and continues to grow fastest.

Why is healthcare the most dynamic vertical for DLP?

Record HIPAA settlements and accelerated EHR migration drive a 24.51% CAGR through 2031.

How do sovereign-cloud mandates affect DLP strategy?

They force region-specific policies, encryption keys, and incident playbooks, increasing complexity and cost.

Page last updated on: