Размер и доля глобального рынка восстановления мягких тканей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 16.23 Миллиардов долларов США |

| Размер Рынка (2030) | 20.33 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.93% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка восстановления мягких тканей от Mordor Intelligence

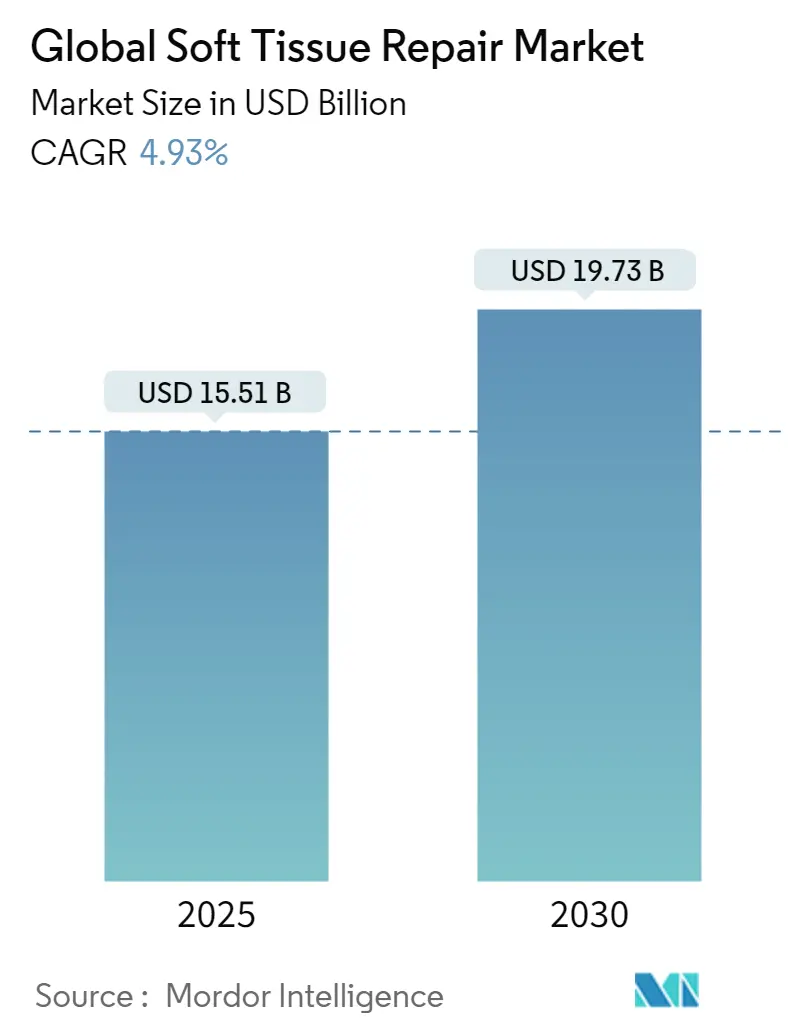

Размер глобального рынка восстановления мягких тканей составил 15,51 млрд долларов США в 2025 году и, по прогнозам, достигнет 19,73 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 4,93%. Спрос обусловлен стареющей демографией, устойчивым ростом спортивных травм и ускоряющимся переходом процедур в амбулаторные хирургические центры (АХЦ). Быстрые продуктовые инновации - включающие биоинженерные сетки, 3D-печатные каркасы и системы фиксации без швов - продолжают обновлять конкурентный ландшафт. Усиливающийся регуляторный контроль устаревших синтетических сеток направляет хирургов к биологическим и гибридным альтернативам, которые обещают лучшую биосовместимость. В то же время политика сдерживания расходов плательщиков усиливает потребность в устройствах, оптимизированных для амбулаторных условий без ущерба для клинических результатов.

Ключевые выводы отчета

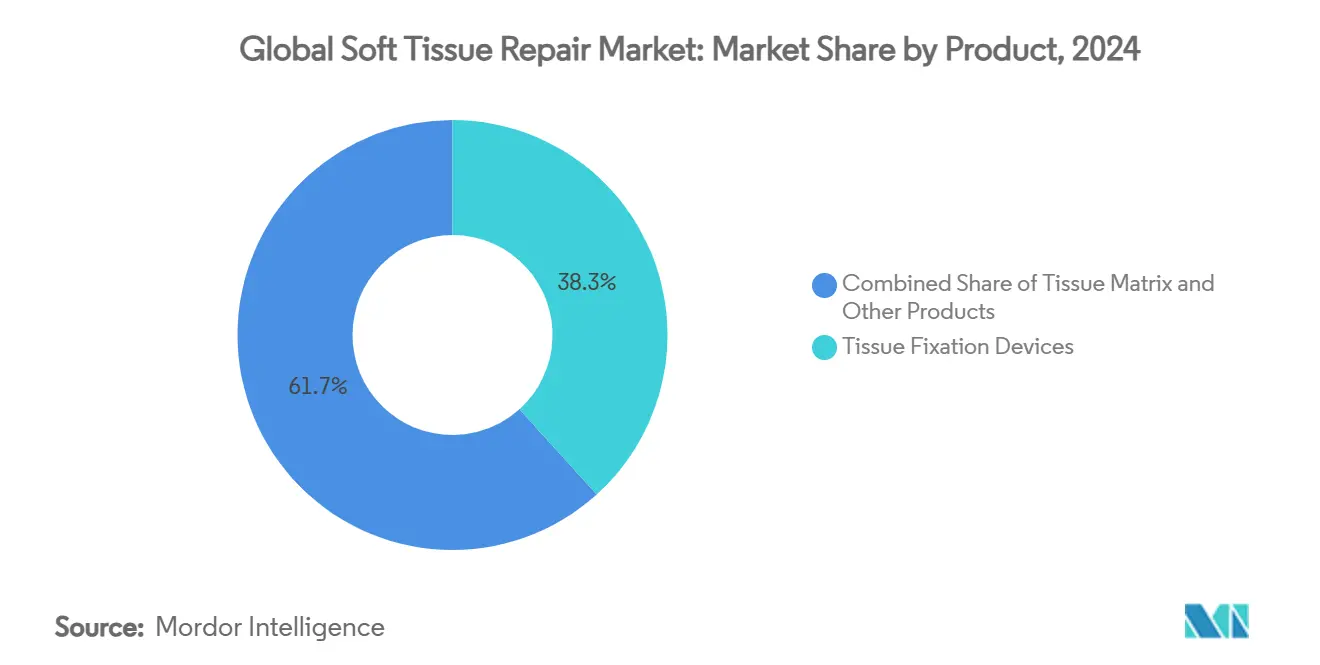

- По продуктам устройства фиксации тканей лидировали с долей выручки 38,35% на рынке восстановления мягких тканей в 2024 году; прогнозируется, что тканевые матриксы будут расти со среднегодовым темпом роста 5,37% до 2030 года.

- По применению восстановление грыж составило 28,15% доли рынка восстановления мягких тканей в 2024 году, в то время как ортопедия и спортивная медицина прогнозируется к росту со среднегодовым темпом роста 5,81% между 2025 и 2030 годами.

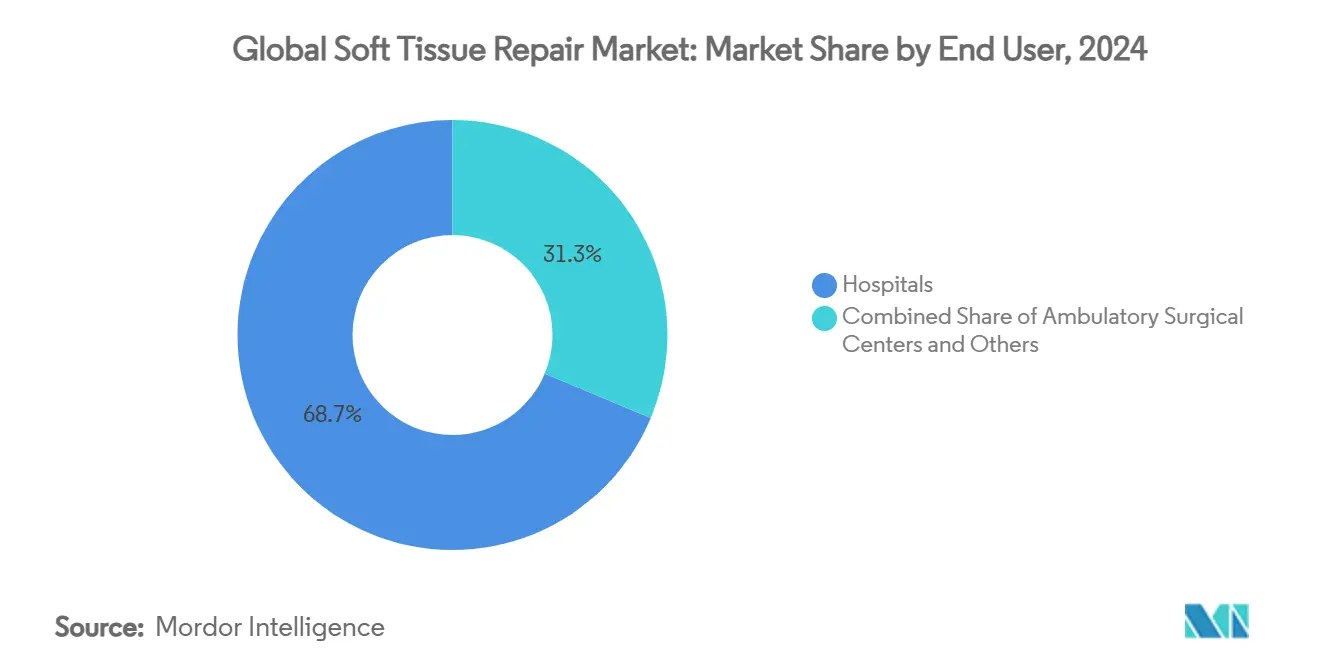

- По конечным пользователям больницы сохранили 68,78% рынка восстановления мягких тканей в 2024 году; ожидается, что АХЦ покажут самый быстрый рост со среднегодовым темпом роста 5,92% в течение прогнозного периода.

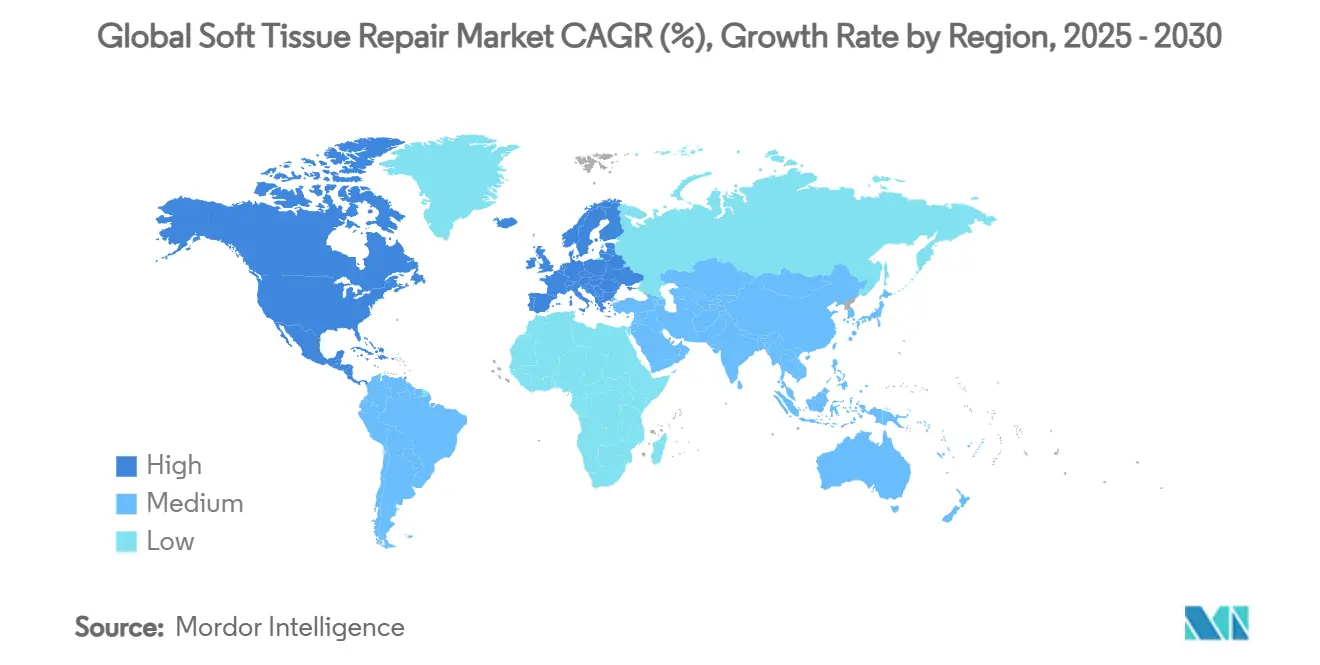

- По географии Северная Америка заняла 42,81% рынка восстановления мягких тканей в 2024 году; Азиатско-Тихоокеанский регион готов показать самый высокий региональный среднегодовой темп роста 6,15% в период 2025-2030.

Тренды и инсайты глобального рынка восстановления мягких тканей

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Рост спортивных травм | +0.8% | Северная Америка и Европа | Средний срок (2-4 года) |

| Увеличение случаев травм и дорожно-транспортных происшествий | +0.6% | Глобально, наивысший в развивающихся рынках | Короткий срок (≤ 2 лет) |

| Рост пожилого населения | +1.2% | Глобально, усилен в развитых экономиках | Долгий срок (≥ 4 лет) |

| Технологические достижения в биоинженерных сетках и устройствах фиксации | +0.9% | Северная Америка и Европа; принятие распространяется по всему миру | Средний срок (2-4 года) |

| Расширение амбулаторных АХЦ | +1.1% | Северная Америка, переходя в Европу | Короткий срок (≤ 2 лет) |

| 3D-печатные персонализированные каркасы | +0.7% | Северная Америка и Европа | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост спортивных травм

Устойчивый рост спортивного участия во всех возрастных группах поддерживает рынок восстановления мягких тканей на траектории роста. Частота хирургически лечимых травм подколенного сухожилия выросла более чем в три раза в Швеции между 2001 и 2023 годами. Аналогичные тенденции появляются в травмах верхних конечностей, где случаи травм кисти росли на 2% ежегодно с 2007 по 2022 год. Пожилые спортсмены-любители часто демонстрируют сниженное качество тканей, подпитывая спрос на продвинутые биологические трансплантаты и системы фиксации с распределением нагрузки, которые сокращают сроки реабилитации. Производители устройств, способные документировать более быстрое функциональное восстановление в этой когорте, получают явное конкурентное преимущество.

Увеличение случаев травм и дорожно-транспортных происшествий

Дорожно-транспортные происшествия остаются серьезным глобальным бременем здравоохранения, особенно в развивающихся экономиках. Сложные травмы конечностей часто затрагивают несколько слоев мягких тканей, побуждая хирургов отдавать предпочтение интегрированным платформам восстановления, объединяющим функции фиксации, каркаса и гемостаза. Региональные различия в характере травм заставляют производителей адаптировать модели обучения и инвентаря к местным потребностям. По мере развертывания правительствами в Азии и Латинской Америке модернизации травматологических систем ожидается дальнейший рост объемов процедур на рынке восстановления мягких тканей.

Рост пожилого населения

По прогнозам, почти половина женщин в постменопаузе будет страдать от заболеваний опорно-двигательного аппарата к 2045 году. Распространенность грыж, связанных с возрастом, также растет, с 6,75 миллионами существующих случаев у взрослых, подсчитанных в 2021 году. Пожилые пациенты демонстрируют более медленное заживление и повышенный риск рецидива, повышая интерес к основанным на коллагене и био-индуктивным имплантатам, которые поддерживают регенерацию тканей. Поставщики с долгосрочными клиническими данными в гериатрических когортах готовы захватить долю рынка.

Технологические достижения в биоинженерных сетках и устройствах фиксации

Покрытия из гидрогеля внеклеточного матрикса (ECM) значительно снижают хроническое воспаление вокруг полипропиленовой сетки. Светоактивируемые полимеры исключают швы при восстановлении периферических нервов, подчеркивая более широкое стремление к менее инвазивным, экономящим время методам. Постоянные улучшения продукции помогают производителям справиться с двойным вызовом ограничений расходов АХЦ и показателей эффективности больниц, укрепляя общий рынок восстановления мягких тканей.

Расширение амбулаторных АХЦ, стимулирующее объемы процедур

АХЦ выполнили 72% всех операций в США в 2024 году и находятся на пути к 21% росту объема к 2034 году [1]Mukerji S., "Высокий рост объемов АХЦ," ascfocus.org . Протоколы выписки в тот же день заставляют производителей устройств доказывать сокращение времени подготовки и операции. Компании, способные объединить имплантаты с одноразовыми инструментами, адаптированными для АХЦ, могут наращивать потоки доходов даже при снижении цен за единицу продукции.

3D-печатные персонализированные каркасы

Аддитивное производство теперь генерирует анатомически подходящие заплатки и кондуиты, которые подходят к сложным дефектам с минимальной обрезкой. Ранние исследования трансплантатов, вдохновленных кораллами, показывают полную интеграцию в течение 6-12 месяцев по сравнению с более длительными сроками для обычных аллотрансплантатов. По мере расширения доступа к принтерам за пределы академических центров ожидается, что персонализированные конструкции сформируют значимый сегмент доходов на рынке восстановления мягких тканей.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокие расходы на процедуры и устройства | -0.9% | Глобально, более острое влияние в развивающихся экономиках | Средний срок (2-4 года) |

| Судебные разбирательства по инфекциям и строгие регулирования сеток | -1.2% | Северная Америка и Европа | Короткий срок (≤ 2 лет) |

| Отказ возмещения расходов на новые биологические сетки | -0.8% | Северная Америка и Европа | Средний срок (2-4 года) |

| Ограниченная подготовка хирургов в развивающихся рынках | -0.6% | Азиатско-Тихоокеанский регион, Латинская Америка, БВ и А | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие расходы на процедуры и устройства

Премиальные биологические матрицы могут стоить в разы больше стандартной полипропиленовой сетки. Плательщики США теперь ограничивают количество применений определенных кожных заменителей и требуют сравнительных доказательств превосходства [2]Центры Medicare & Medicaid Services, "LCD по кожным заменителям," cms.gov. Аналогичная проверка частными страховщиками отметила многие новые трансплантаты как исследовательские. Без устойчивых данных о результатах принятие в условиях, чувствительных к расходам, замедляется, снижая темп конверсии рынка восстановления мягких тканей к новым материалам.

Судебные разбирательства по инфекциям и строгие регулирования сеток

Судебные разбирательства, связанные с сетками, превысили 1 млрд долларов США в урегулированиях для одного производителя. Реклассификация FDA трансвагинальных сеток в класс III усилила требования к предрыночному одобрению, а продолжающиеся обзоры грыжевых сеток влияют на доверие хирургов. Результирующее избегание риска может сдерживать первичные имплантации и снижать спрос на замену.

Отказ возмещения расходов на новые биологические сетки

Американские страховщики все чаще маркируют дорогостоящие дермальные матрицы как экспериментальные при недостатке рандомизированных данных. Европейские агентства проявляют аналогичную осторожность, настаивая на закупках, основанных на ценности. Эти шаги заставляют поставщиков приступать к более длительным и дорогостоящим испытаниям, сдерживая краткосрочное расширение доходов на рынке восстановления мягких тканей.

Ограниченная подготовка хирургов в развивающихся рынках

В Азиатско-Тихоокеанском регионе и Латинской Америке недостатки в продвинутой лапароскопической и артроскопической подготовке замедляют принятие имплантатов нового поколения. Государственные усилия по обеспечению соблюдения маркетинговых кодексов и законов об устройствах, повышая безопасность, продлевают сроки одобрения. Поставщики должны инвестировать в программы наставничества и местные доказательства для раскрытия потенциала роста.

Сегментный анализ

По продуктам: устройства фиксации остаются краеугольным камнем, матрицы ускоряются

Устройства фиксации заняли 38,35% доли рынка восстановления мягких тканей в 2024 году, поддерживаемые знакомством хирургов с анкерными швами, интерференционными винтами и медицинскими клеями. Разрешение FDA на расширенные показания BioBrace от CONMED в 2025 году добавляет более 50 ортопедических процедур к его маркировке [3]CONMED, "Разрешение FDA на расширенные показания BioBrace," conmed.com. Жидкий клей TELA Bio, запущенный в 2024 году, предлагает вариант закрытия грыжи без швов. Постоянные инновации обеспечивают поток доходов этого сегмента.

Прогнозируется, что тканевые матрицы превзойдут все другие категории со среднегодовым темпом роста 5,37%. Коллаген-эластиновые гибриды и полипропиленовые сетки с покрытием ECM демонстрируют сниженную рецидивность и более низкие воспалительные профили в доклинических моделях. По мере того как плательщики привыкают к долгосрочной экономии затрат от меньшего количества повторных операций, этот быстрорастущий сегмент готов увеличить свою долю размера рынка восстановления мягких тканей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: восстановление грыж доминирует, ортопедия и спортивная медицина стремительно растут

Восстановление грыж составило 28,15% размера рынка восстановления мягких тканей в 2024 году, поддерживаемое более чем 1,2 миллионами ежегодных процедур только в Соединенных Штатах. Стандартизированное кодирование поддерживает предсказуемое возмещение, поддерживая высокие объемы.

Прогнозируется, что ортопедия и спортивная медицина будут расширяться со среднегодовым темпом роста 5,81%, самым быстрым среди применений. Разрешение FDA на первый регенеративный имплантат мениска в 2024 году открыло новый терапевтический рубеж. Био-индуктивные заплатки для плеча показали до 86% сокращения частоты повторных разрывов ротаторной манжеты в многоцентровых испытаниях. Эти успехи повышают доверие хирургов и направляют инвестиции в НИОКР.

По конечным пользователям: больницы держат власть, АХЦ захватывают импульс

Больницы сгенерировали 68,78% доходов 2024 года благодаря инфраструктуре, подходящей для сложных случаев высокой остроты. Однако выраженная миграция в амбулаторные условия начинает изменять структуру случаев. Medicare сообщила о 3,4 миллионах процедур АХЦ для своих бенефициариев в 2023 году, отражая 5,7% рост год к году. АХЦ, извлекающие выгоду из 45-60% более низких расходов и более коротких времен ожидания, прогнозируются к самому быстрому росту со среднегодовым темпом роста 5,92%, делая их критическим полем битвы на рынке восстановления мягких тканей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка заняла 42,81% рынка восстановления мягких тканей в 2024 году и, как ожидается, сохранит лидерство до 2030 года. Зрелая сеть АХЦ теперь обеспечивает 72% операций в США, повышая пропускную способность при сдерживании расходов. FDA продолжает одобрять прорывные устройства, такие как бесклеточный сосуд Humacyte для восстановления травм, укрепляя инновационную экосистему региона.

Европа сохраняет солидное позиционирование благодаря универсальным системам здравоохранения и гармонизации CE-маркировки. Тем не менее, фискальные давления провоцируют более строгие оценки медицинских технологий, которые замедляют возмещение премиальных биологических матриц. Продолжающиеся инвестиции в робототехнику и аддитивное производство поддерживают конкурентоспособность местных поставщиков, поддерживая роль региона в формировании решений нового поколения для рынка восстановления мягких тканей.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозом 6,15% среднегодового темпа роста. Модернизация регулирования в Китае и Индии проясняет пути одобрения, в то время как стареющее население расширяет пул кандидатов для процедур грыжи и ротаторной манжеты. Принятие Японией био-индуктивных имплантатов подчеркивает аппетит региона к продвинутым, но клинически проверенным технологиям.

Конкурентный ландшафт

Концентрация рынка остается умеренной. Johnson & Johnson лидирует с 13% долей выручки через портфели Ethicon и DePuy Synthes, поддерживаемые значительными бюджетами НИОКР. Stryker укрепила свою линейку фиксации, приобретя Artelon в 2024 году и закрыв сделку на 4,9 млрд долларов США по приобретению Inari Medical в 2025 году для входа в пространство сосудистых травм.

Smith+Nephew, активная в ортопедии и уходе за ранами, выпустила 16 новых продуктов в 2024 году и использует свою платформу REGENETEN для углубления связей с хирургами спортивной медицины.

Инновационные пайплайны концентрируются на трех направлениях: биологические или гибридные сетки, которые снижают риск повторных операций, персонализированные 3D-печатные каркасы для сложных дефектов, и жидкие или светоактивируемые системы фиксации, которые сокращают операционное время - ключевой фактор для АХЦ с высоким оборотом. Ожидается, что компании, предоставляющие доказательства более быстрого восстановления и более низких показателей осложнений, консолидируют свои позиции на рынке восстановления мягких тканей.

Лидеры глобальной индустрии восстановления мягких тканей

-

Arthrex, Inc.

-

Boston Scientific Corporation

-

Stryker

-

Medtronic

-

Baxter International Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Ноябрь 2024: Johnson & Johnson MedTech подписала эксклюзивное американское дистрибьюторское соглашение с Responsive Arthroscopy, расширив свое предложение мягких тканей для спортивной медицины.

- Июнь 2024: Axogen представила резорбируемый матрикс мягких тканей Avive+ для защиты периферических нервов.

- Февраль 2024: Smith+Nephew представила имплантат хряща CARTIHEAL AGILI-C наряду с REGENETEN на AAOS, укрепив свою спортивную франшизу.

Область применения отчета по глобальному рынку восстановления мягких тканей

Согласно области применения отчета, процедура восстановления мягких тканей относится к серии процессов, в которых мягкие ткани восстанавливаются путем регенерации и реконструкции с использованием различных медицинских устройств. Но травма мягких тканей характеризуется повреждением мышц, связок или сухожилий по всему телу. Она часто возникает во время спортивных и физических активностей, но иногда простые ежедневные активности также могут вызвать травмы мягких тканей. Рынок восстановления мягких тканей сегментирован по продуктам (устройства фиксации тканей (анкерные швы, швы, интерференционные винты и другие устройства), тканевый матрикс (синтетическая сетка и биологическая сетка), применению (ортопедия, стоматологическое восстановление, восстановление грыж, реконструкция груди, восстановление кожи, восстановление тазового и вагинального пролапса и другие), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет рынка также покрывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Устройства фиксации тканей | Анкерные швы |

| Швы и скобы | |

| Интерференционные винты | |

| Цианоакрилатные и фибриновые клеи | |

| Тканевый матрикс | Синтетическая сетка |

| Биологическая/гибридная сетка | |

| Другие продукты |

| Ортопедия и спортивная медицина |

| Стоматологическое восстановление |

| Восстановление грыж |

| Реконструкция груди |

| Восстановление кожи и ожогов |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры (АХЦ) |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Устройства фиксации тканей | Анкерные швы |

| Швы и скобы | ||

| Интерференционные винты | ||

| Цианоакрилатные и фибриновые клеи | ||

| Тканевый матрикс | Синтетическая сетка | |

| Биологическая/гибридная сетка | ||

| Другие продукты | ||

| По применению | Ортопедия и спортивная медицина | |

| Стоматологическое восстановление | ||

| Восстановление грыж | ||

| Реконструкция груди | ||

| Восстановление кожи и ожогов | ||

| Другие применения | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры (АХЦ) | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер глобального рынка восстановления мягких тканей?

Ожидается, что размер глобального рынка восстановления мягких тканей достигнет 15,51 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 4,93%, достигнув 19,73 млрд долларов США к 2030 году.

Какой продуктовый сегмент расширяется наиболее быстро?

Прогнозируется, что тканевые матрицы, включающие биологические и гибридные сетки, будут расти со среднегодовым темпом роста 5,37% до 2030 года.

Кто являются ключевыми игроками на глобальном рынке восстановления мягких тканей?

Arthrex, Inc., Boston Scientific Corporation, Stryker, Medtronic и Baxter International Inc. являются основными компаниями, работающими на глобальном рынке восстановления мягких тканей.

Почему АХЦ важны для роста рынка?

АХЦ теперь выполняют большинство операций в США и предлагают более низкие расходы и более быстрые сроки, стимулируя принятие устройств, оптимизированных для амбулаторного использования.

Какой регион имеет наибольшую долю на глобальном рынке восстановления мягких тканей?

В 2025 году Северная Америка составляет наибольшую долю рынка на глобальном рынке восстановления мягких тканей.

Последнее обновление страницы: