Размер и доля рынка генов хрустящий и хрустящий-ассоциированных (Cas)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

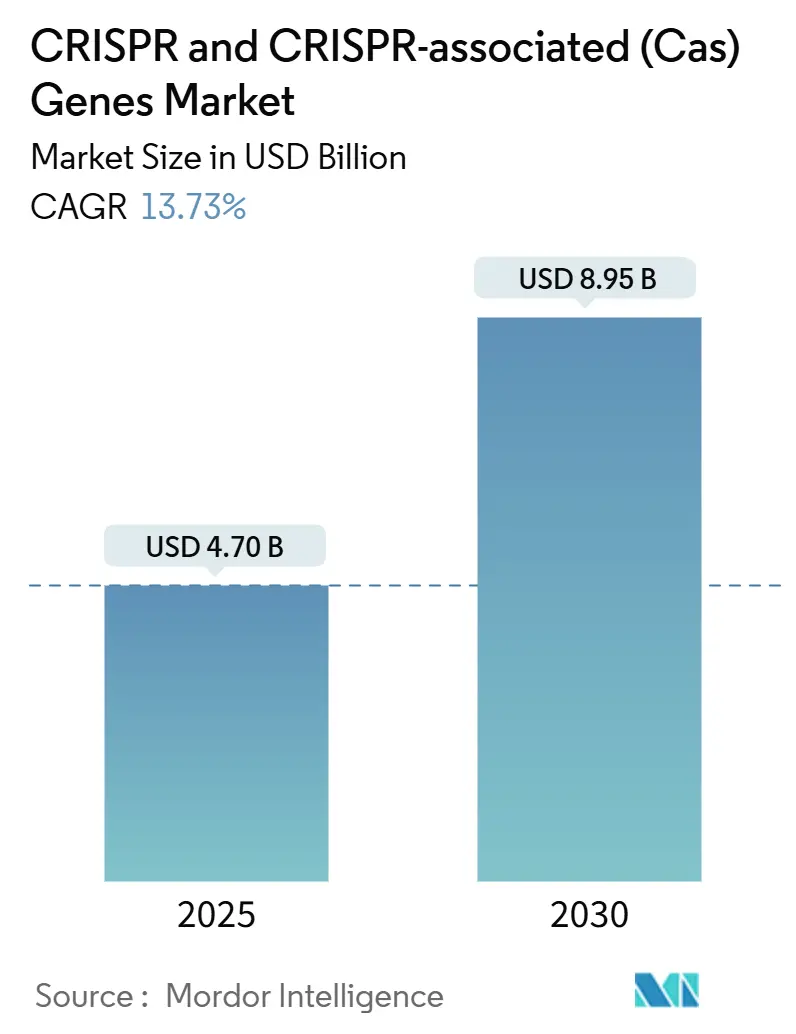

| Размер Рынка (2025) | 4.70 Миллиардов долларов США |

| Размер Рынка (2030) | 8.95 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.73% CAGR |

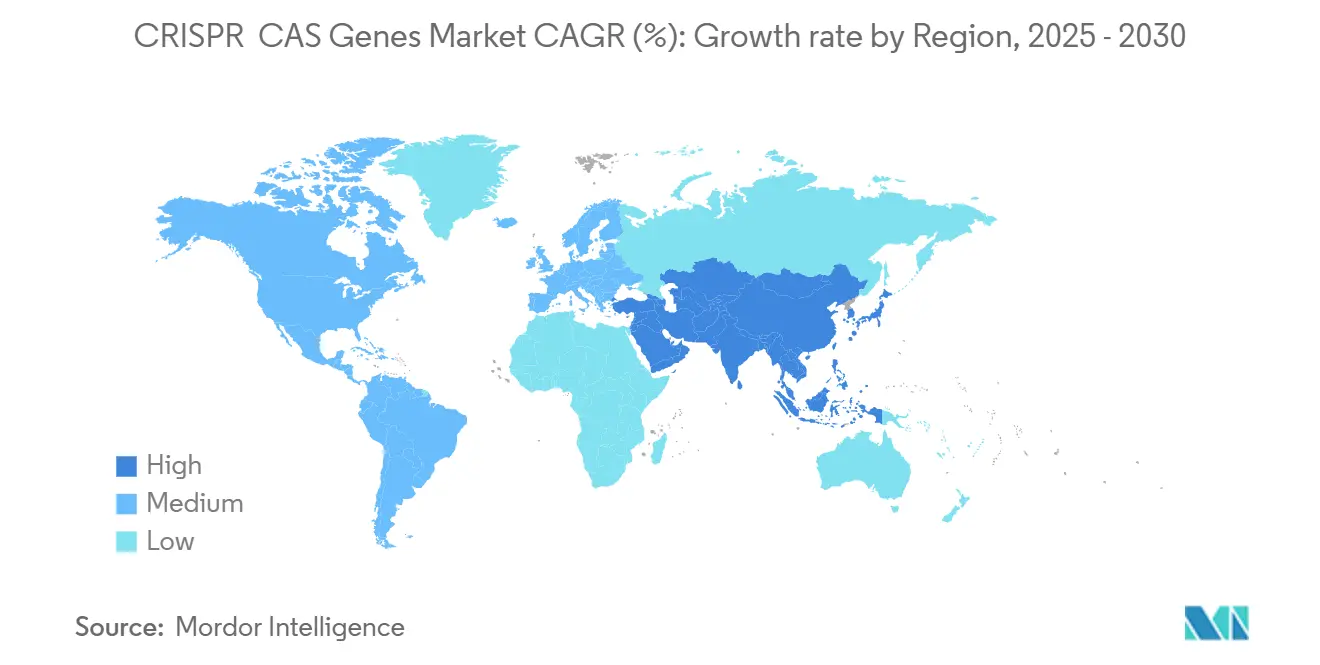

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка генов хрустящий и хрустящий-ассоциированных (Cas) от Mordor интеллект

Размер рынка хрустящий достиг 4,70 млрд долл. США в 2025 году, и прогнозируется его рост до 8,95 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 13,73%. Траектория роста свидетельствует о том, что редактирование генов переместилось от специализированного исследовательского инструмента к валидированной терапевтической и сельскохозяйственной платформе. Внедрение ускорилось после знакового одобрения препарата Casgevy в конце 2023 года для лечения серповидно-клеточной анемии и бета-талассемии, что создало регулятивный прецедент и снизило риски клинического пути для последующих программ. Инвестиционные потоки остаются сильными, поддерживаемые 14 разрешениями на рассмотрение FDA, предоставленными терапиям хрустящий в 2023 году, что является необычно высоким показателем для одной модальности. Сельскохозяйственные случаи применения масштабируются, поскольку регулятивные органы США и отдельных стран Азиатско-Тихоокеанского региона освобождают генно-редактированные культуры, имитирующие традиционную селекцию, устраняя значительные временные и стоимостные барьеры. Совершенствование технологии продолжается, при этом основное и базовое редактирование решают проблемы побочных рисков, а управляемый ИИ дизайн гидов сокращает циклы отбора кандидатов с месяцев до недель.

Ключевые выводы отчета

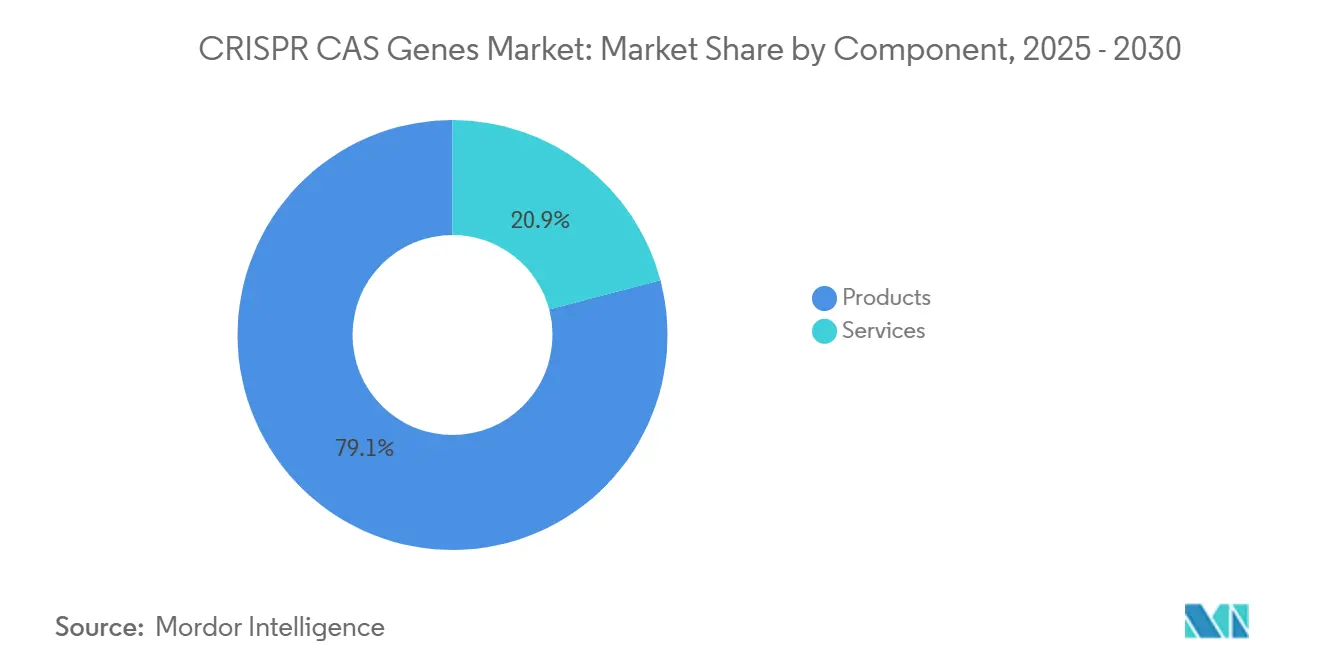

• По компонентам продукты лидировали с 79,10% долей выручки в 2024 году, в то время как услуги развиваются со среднегодовым темпом роста 14,35% до 2030 года.

• По применению биомедицинское использование составляло 82,23% доли размера рынка хрустящий в 2024 году; прогнозируется расширение сельского хозяйства со среднегодовым темпом роста 15,45% до 2030 года.

• По технологиям хрустящий-Cas9 занимал 62,54% доли рынка хрустящий в 2024 году, тогда как прогнозируется рост основного редактирования со среднегодовым темпом роста 16,01%.

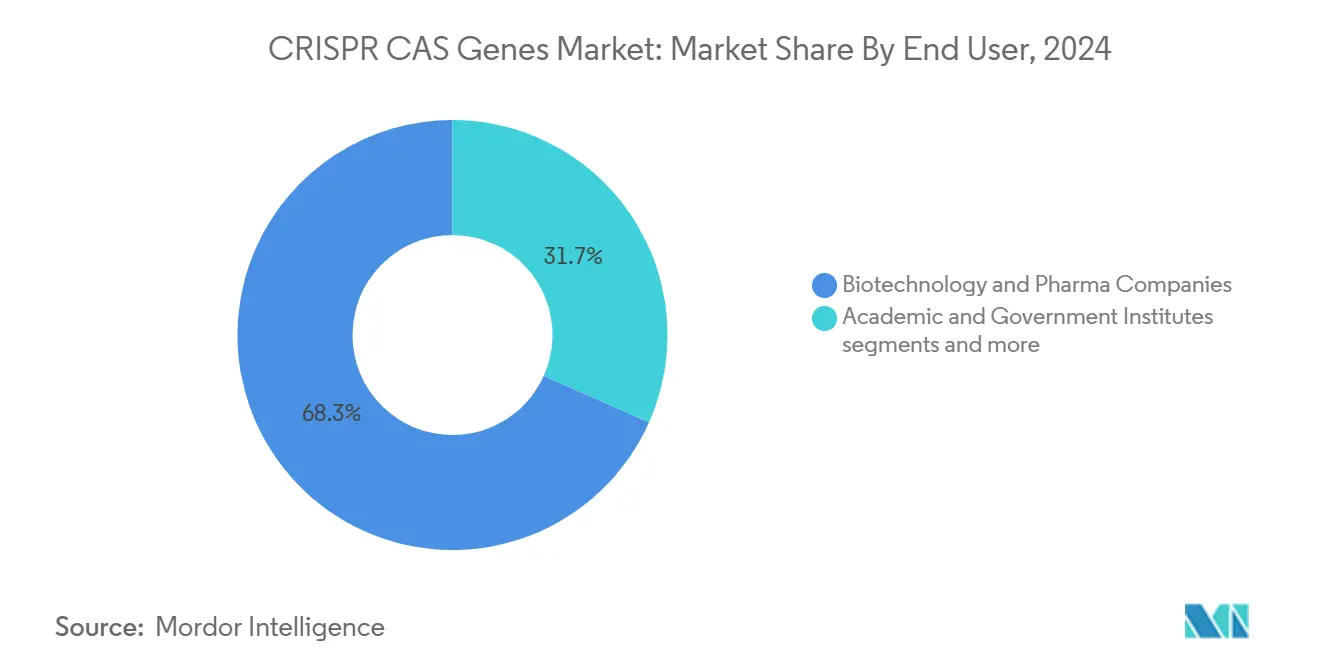

• По конечным пользователям биотехнологические и фармацевтические фирмы захватили 68,34% доли в 2024 году; контрактные исследовательские и производственные организации (CRO/CMO) фиксируют самый быстрый среднегодовой темп роста 14,98%.

• По географии Северная Америка составляла 47,56% выручки в 2024 году, а Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 16,23% до 2030 года.

Глобальные тенденции и инсайты рынка генов хрустящий и хрустящий-ассоциированных (Cas)

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Одобрения FDA терапий на основе хрустящий | +3.2% | Глобально, с лидерством Северной Америки | Среднесрочно (2-4 года) |

| Достижения в технологиях доставки (вирусных и невирусных) | +2.8% | Глобально, концентрация в США и ЕС | Долгосрочно (≥ 4 лет) |

| Рост финансирования НИОКР и стратегических партнерств | +2.1% | Глобально, с ускорением в АТЭС | Краткосрочно (≤ 2 лет) |

| Митохондриальный в-vivo хрустящий открывает конвейер редких заболеваний | +1.9% | Северная Америка и ЕС | Долгосрочно (≥ 4 лет) |

| Управляемый ИИ дизайн sgRNA ускоряет время до лидерства | +1.7% | Глобально, лидируют технологические центры | Среднесрочно (2-4 года) |

| Регулятивное смягчение для генно-редактированных культур | +1.6% | Северная Америка, селективные страны АТЭС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Одобрения FDA терапий на основе CRISPR

Одобрение Casgevy в декабре 2023 года установило шаблон безопасности и эффективности, который сейчас направляет по меньшей мере восемь дополнительных программ поздней стадии по всему миру. Prime лекарство вскоре получила разрешение на PM359, первую терапию основного редактирования, достигшую клинических испытаний на людях, сигнализируя о том, что регуляторы рассматривают платформы следующего поколения как постепенные улучшения, а не риски [1]Источник: Prime лекарство, "PM359 IND оформление," primemedicine.com . Intellia терапия одновременно продвинула двух кандидатов в Фазу 3, подчеркивая уверенность, обеспеченную предыдущими одобрениями. Ценовое давление остается, поскольку прейскурантная цена Casgevy в 2 млн долл. США за дозу интенсифицировала поиск эффективности доставки и производства.

Достижения в технологиях доставки (вирусных и невирусных)

Тканеспецифичная инженерия капсидов произвела векторы, такие как STAC-BBB от Sangamo, который доставляет в 700 раз больше трансгенов через гематоэнцефалический барьер, чем AAV9, и открывает прибыльные неврологические показания. Липидные наночастицы, усовершенствованные во время производства вакцин от COVID-19, теперь упаковывают грузы хрустящий для сердечно-сосудистых применений в vivo в хрустящий терапия. Стратегическая инвестиция Regeneron в размере 95 млн долл. США в Mammoth Biosciences нацелена на сверхкомпактные нуклеазы, которые помещаются в пределах вирусных полезных нагрузок, одновременно снижая риски иммуногенности. Гибридные системы, которые соединяют целевые вирусные векторы с масштабируемыми синтетическими носителями, находятся в стадии оценки для расширения охвата органов и упрощения производственных узких мест.

Рост финансирования НИОКР и стратегических партнерств

Vertex расширила свое сотрудничество с хрустящий терапия через авансовый платеж в 175 млн долл. США и этапные выплаты до 1 млрд долл. США для реализации программ по болезни Дюшенна и миотонической дистрофии. Genentech разместила 50 млн долл. США авансом с Sangamo, потенциально возрастая до 1,9 млрд долл. США, для активов неврологических заболеваний с применением проприетарных капсидов AAV. Форматы сотрудничества теперь подчеркивают совместную разработку для совместного использования регулятивной и производственной инфраструктуры, что демонстрирует альянс хрустящий терапия-Nkarta для редактированных NK-клеточных терапий. Биотехнологические компании с ограниченными денежными средствами получают выгоду от этих структур, в то время как фармацевтические бэкеры получают опциональность в конвейерах прецизионной медицины.

Управляемый ИИ дизайн sgRNA ускоряет время до лидерства

Модели машинного обучения, такие как PAMmla, могут предсказывать результаты на- и выключенный-цель по тысячам потенциальных направляющих РНК, сокращая цикл проектирования до недель и значительно снижая потребление лабораторных реагентов. Подход переходит в коммерческие конвейеры; Agilent встраивает ИИ-оптимизацию в свой рабочий процесс наборов sgRNA, который напрямую питает производство клинического класса, сокращая доклинические сроки. Сельскохозяйственные разработчики используют аналогичную аналитику для наложения климатически устойчивых признаков, одновременно навигируя по развивающимся регулятивным матрицам в США, Китае и Бразилии. В терапевтике сквозные ИИ-платформы теперь интегрируют дизайн гидов с оптимизацией носителей доставки, конвергенция, которая обещает индивидуальные лечения по ускоренным графикам.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Проблемы безопасности выключенный-цель и этические заботы | -2.4% | Глобально, с наиболее ограничительным ЕС | Долгосрочно (≥ 4 лет) |

| Высокая стоимостная структура CMC и производства | -1.8% | Глобально, острая на развивающихся рынках | Среднесрочно (2-4 года) |

| Концентрация цепочки поставок в нуклеазах Cas | -1.2% | Глобально, с заботами о зависимости от США | Краткосрочно (≤ 2 лет) |

| Общественная реакция на экологический риск генного драйва | -0.9% | Северная Америка и ЕС, сельскохозяйственный фокус | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Проблемы безопасности off-target и этические заботы

Регуляторы требуют многослойных анализов обнаружения для непреднамеренных редактирований, поскольку постоянные изменения не могут быть обращены в vivo, продлевая доклиническую разработку и добавляя стоимость. Исследования, цитирующие сигналы инфаркта миокарда и инсульта в ранних иммуно-онкологических испытаниях, повысили бдительность, при этом европейские агентства принимают особенно консервативные позиции для целей центральной нервной системы. Этические дебаты также окружают предложения генного драйва для контроля вредителей, проливаясь на применения здоровья человека и омрачая общественное восприятие в некоторых регионах. Базовое и основное редактирование стремятся снизить риск, избегая двунитчатых разрывов, но многолетние наборы данных по безопасности будут необходимы, прежде чем регуляторы ослабят текущие гарантии

Высокая стоимостная структура CMC и производства

Аутологичные клеточные лечения требуют персонализированной обработки в чистых помещениях класса с, главного драйвера цены >2 млн долл. США на пациента для первой терапии хрустящий. Более 75% поставок нуклеаз Cas поступает из объектов за пределами США, оставляя разработчиков уязвимыми для задержек доставки и изменчивости качества. cdmo устанавливают модульные комплексы для удовлетворения спроса, однако мощности остаются ограниченными; ведущие поставщики забронированы на 12-18 месяцев вперед для крупномасштабных вирусных векторных партий. Аллогенные подходы "готовые к использованию" могут снизить затраты, но они требуют дополнительных редактирований для уклонения от иммунного отторжения, добавляя сложность и регулятивный контроль, который частично компенсирует производственную эффективность.

Сегментный анализ

По компонентам - Продукты обеспечивают текущую выручку

Продукты контролировали 79,10% общей выручки в 2024 году, отражая устойчивый спрос на наборы направляющих РНК, ферменты Cas и реагенты трансфекции, используемые в рабочих процессах открытия и трансляции. Thermo Fisher и Merck KGaA предлагают каталожные реагенты, которые масштабируются с исследовательской пропускной способностью, обеспечивая предсказуемую базу доходов, которая буферизует волатильность в терапевтических этапах. Услуги развиваются со среднегодовым темпом роста 14,35%, поскольку биотехнологические клиенты передают на аутсорсинг разработку анализов, инженерию клеточных линий и GMP-производство вирусных векторов специализированным CRO. Charles River Laboratories позиционирует себя как комплексный партнер от открытия до производства Фазы I, отражая более широкий сдвиг на рынке хрустящий к интегрированным внешним возможностям.

Растущие терапевтические конвейеры умножают спрос на разработку процессов, контроль качества и регулятивную документацию, повышая проникновение услуг каждый год прогнозного периода. Поставщики объединяют реагенты, векторы доставки и аналитическое программное обеспечение в платформенные пакеты для обеспечения затрат на переключение и захвата большей доли последующей стоимости.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению - Доминирование биомедицины сталкивается с сельскохозяйственным нарушением

Биомедицинские программы генерировали 82,23% выручки 2024 года, поддерживаемые высокоценными терапиями, сопутствующей диагностикой и скринингами открытия лекарств, которые требуют премиального ценообразования и долгосрочных партнерств. Имплицитный профиль риска сбалансирован сильной поддержкой венчурного капитала и расширяющимися стимулами для орфанных заболеваний. Сельское хозяйство, растущее со среднегодовым темпом роста 15,45%, выигрывает от оптимизированного регулирования в США, где генно-редактированные растения, которые могли бы быть получены через традиционную селекцию, пропускают затянувшиеся экологические оценки, резко сокращая время выхода на рынок и расширяя фермерские возможности.

Руководство Китая 2025 года, поощряющее биотехнологическое выращивание пшеницы, кукурузы и сои, готово разблокировать дополнительный объем и укрепить историю роста Азиатско-Тихоокеанского региона. Случаи применения синтетической биологии, такие как биопроизводство специальных химических веществ, представляют зарождающуюся, но многообещающую нишу, хотя текущие доходы остаются скромными. Перекрестное оплодотворение знаний между терапевтическими и сельскохозяйственными сегментами ускоряет эволюцию платформы, особенно вокруг векторов доставки и вычислительного дизайна, углубляя общую экосистему индустрии хрустящий.

По технологиям - Основное редактирование бросает вызов превосходству Cas9

хрустящий-Cas9 сохранил 62,54% доли в 2024 году, опираясь на обширные данные валидации и установленные производственные знания, которые упрощают регулятивные взаимодействия. Рынок хрустящий теперь ценит точность; основное редактирование достигает среднегодового темпа роста 16,01%, поскольку оно редактирует без двунитчатых разрывов, облегчая барьеры безопасности, которые преследуют системы на основе нуклеаз. Базовое редактирование занимает среднюю позицию, сочетая улучшенную специфичность с более простым составом реагентов, и переходит в испытания поздней стадии, такие как луч-302 от луч для дефицита альфа-1 антитрипсина beamtx.com. Новые системы хрустящий тип I-д из японских исследовательских групп иллюстрируют продолжающуюся диверсификацию, с длинными направляющими РНК, которые расширяют доступные геномные регионы и снижают выключенный-цель разрезы.

Разработчики выбирают технологии на основе тканевой мишени, терапевтического индекса и ландшафта интеллектуальной собственности, а не знакомства, поэтому каждая платформа должна демонстрировать уникальную ценность для обеспечения доли. Размер рынка хрустящий, относящийся к терапиям основного редактирования, может значительно расшириться после доказательства концепции PM359 на людях, что валидировало бы платформу для десятков моногенных заболеваний.

По конечным пользователям - CRO захватывают волну аутсорсинга

Биотехнологические и фармацевтические компании генерировали 68,34% выручки 2024 года, продвигая проприетарных терапевтических кандидатов через внутрифирменные исследования, однако ограничения мощностей в производстве и аналитике питают импульс аутсорсинга. CRO и cdmo масштабируются быстрее любой другой группы со среднегодовым темпом роста 14,98%, поскольку они поглощают специализированные задачи, такие как GMP-производство векторов, генерация моделей в vivo и подготовка регулятивных досье. Академические институты удерживают устойчивую долю как фундаментальные двигатели открытий, но также выделяют стартапы, которые позже партнерствуют с индустрией для ресурсов разработки.

Тренд отражает постпандемическую рекалибровку цепочки поставок, в которой компании резервируют дефицитные внутренние таланты для стратегического принятия решений, доверяя операционное исполнение партнерам с целевыми мощностями lek.com. Интегрированные поставщики услуг, которые могут объединить дизайн, построение, тестирование и производство в единый рабочий процесс, получают конкурентное преимущество и углубляют клиентскую привязку, укрепляя консолидацию внутри сервисного уровня рынка хрустящий.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По методу доставки - Невирусная инновация ускоряется

Векторы AAV доминируют в текущих одобрениях, поскольку десятилетия данных безопасности успокаивают регуляторов и инвесторов, однако их потолок полезной нагрузки 4,7 кб ограничивает сложные редактирования, такие как основное или мультиплексное базовое редактирование[2]Источник: Sangamo терапия, "Proprietary AAV Capsid Данные," sangamo.com. Липидные наночастицы обходят ограничения размера и иммуногенность, но исторически боролись с тканевой специфичностью; недавние химические итерации теперь обеспечивают нацеливание на миокард и центральную нервную систему, расширяя коммерческий охват wiley.com. Электропорация и носители наночастиц показывают обещание для ex-vivo клеточной работы, облегчая высокие скорости редактирования с минимальной клеточной токсичностью.

Гибридные конструкции объединяют нацеливание капсидов с масштабируемостью синтетических носителей, конфигурация, которую крупные фармацевтические компании, такие как Regeneron, агрессивно финансируют, поскольку это предлагает путь к повторному дозированию и более широкому охвату тканей regeneron.com. Модальность доставки останется ключевым решающим фактором для клинического успеха, что означает, что поставщики с надежной векторной интеллектуальной собственностью могут захватить превосходящую стоимость на рынке хрустящий.

Географический анализ

Северная Америка сохранила лидерство с 47,56% выручки в 2024 году благодаря ясности FDA, глубоким пулам венчурного капитала и концентрации специализированных талантов в Бостоне и области залива Сан-Франциско. Регион дополнительно выигрывает от правил USDA, которые обращаются с определенными генно-редактированными культурами как с обычными селекционными сортами, поддерживая диверсифицированные потоки доходов за пределами терапевтики. Стоимостное давление и производственные узкие места создают стимулы для фирм устанавливать производственные площадки в юрисдикциях с более низкими затратами, слегка сдерживая рост, но сохраняя стратегическую центральность до 2030 года.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый среднегодовой темп роста 16,23%, возглавляемый сильным государственным финансированием Китая, большой базой талантов и более чем 700 активными клиническими испытаниями хрустящий, которые теперь превосходят по числу таковые в США. Политические инициативы, такие как проект Умный клетка в Японии, направлены на коммерциализацию генно-инженерных клеточных фабрик для фармацевтических и промышленных применений, укрепляя региональный поворот к высокоценному биопроизводству. Индия борется с ограничительными лицензионными режимами, которые ограничивают принятие фермерами культур хрустящий, подчеркивая важность рамок интеллектуальной собственности в формировании местных траекторий.

Европа обладает значительным научным мастерством, но отстает в коммерциализации, поскольку генно-редактированные организмы подпадают под те же строгие правила, что и традиционные ГМО, растягивая сроки одобрения и повышая затраты на соблюдение требований. Следовательно, многие европейские фирмы проводят клинические испытания в Северной Америке или Азии, сохраняя базы НИОКР дома. Латинская Америка, Ближний Восток и Африка остаются развивающимися; регулятивные рамки все еще эволюционируют, а расходы на здравоохранение ниже, однако раннее принятие в бразильском агротехническом секторе предполагает будущую возможность, как только глобальные цепочки поставок созреют и местная политика выровняется с научным прогрессом.

Конкурентный ландшафт

Рынок хрустящий умеренно фрагментирован; топ-пять чистых разработчиков вместе держат значительно менее четверти общей выручки, в то время как поставщики инструментов и сервисные платформы захватывают разнообразные ниши. хрустящий терапия, Editas лекарство, Intellia терапия и луч терапия каждая фокусируется на дифференцированных технологических стеках - от аллогенных машина-T клеток до базового и основного редактирования - и дополняют конвейеры через партнерства с крупными фармацевтическими компаниями. Поставщики инструментов, такие как Thermo Fisher и Merck KGaA, капитализируют на раннем спросе, но наблюдают растущую конкуренцию от стартапов, предлагающих интегрированные наборы реагентов плюс программное обеспечение. Специалисты по доставке Mammoth Biosciences и Scribe терапия занимают критическое узкое место, поставляя сверхкомпактные варианты Cas, адаптируемые к разнообразным векторам.

Стратегические ходы в 2024-2025 годах показывают, что партнерства превосходят прямые приобретения по частоте, поскольку обе стороны предпочитают разделение рисков. Сотрудничество Regeneron стоимостью 370 млн долл. США за цель с Mammoth стремится сочетать компактные нуклеазы с проприетарными липидными наночастицами, иллюстрируя, как интеллектуальная собственность доставки привлекает инвестиции. Расширенный альянс Vertex с хрустящий терапия расширяет фокус от гематологии до нервно-мышечных заболеваний, указывая на то, что широта платформы является желанным активом. Споры об интеллектуальной собственности затягиваются в сельском хозяйстве; широкие патенты, принадлежащие академическим консорциумам, обязывают фирмы развивающихся рынков лицензировать или партнериться для обеспечения свободы действий, как видно в затянувшихся переговорах Индии о лицензировании семенных признаков.

Глядя в будущее, конкурентное преимущество будет накапливаться у компаний, которые смогут одновременно освоить доставку, снизить производственные затраты и продемонстрировать долгосрочную безопасность. Эти результаты требуют капиталоемкости и междисциплинарной экспертизы, подразумевая, что сотрудничество останется путем по умолчанию для масштабирования на рынке хрустящий.

Лидеры индустрии генов хрустящий и хрустящий-ассоциированных (Cas)

-

OriGene технологии, Inc.

-

Thermo Fisher Scientific

-

Takara био Inc

-

Addgene

-

PerkinElmer Inc. (Horizon открытие Ltd.)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: хрустящий терапия сообщила данные Фазы 1 для CTX310, показывающие снижение триглицеридов до 82% и владела 1,86 млрд долл. США наличными

- Май 2025: Sangamo терапия установила цену на размещение акций в размере 23 млн долл. США для финансирования программ капсидов AAV, ориентированных на неврологию

- Апрель 2025: луч терапия опубликовала новые данные луч-302, показывающие 91% скорректированного белка у пациентов с дефицитом альфа-1 антитрипсина

Масштаб глобального отчета о рынке генов хрустящий и хрустящий-ассоциированных (Cas)

Согласно масштабу отчета, кластерно расположенные регулярные междувставочные короткие палиндромные повторы (хрустящий) и рынок генов хрустящий-ассоциированных (Cas), хрустящий-Cas9, который является аббревиатурой кластерно расположенных регулярных междувставочных коротких палиндромных повторов и хрустящий-ассоциированного белка 9, представляет собой микробную адаптивную иммунную систему против вирусов и плазмид, которая дает ученым способность изменять ДНК организма (редактирование генома).

Рынок генов хрустящий и хрустящий-ассоциированных (Cas) сегментирован по продуктам (векторный cas и cas без ДНК), применению (геномная инженерия, модели заболеваний, функциональная геномика и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах мира.

Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Продукты |

| Услуги |

| Биомедицина |

| Сельское хозяйство |

| Промышленность и синтетическая биология |

| Биотехнологические и фармацевтические компании |

| Академические и государственные институты |

| Контрактные исследовательские/производственные организации |

| CRISPR-Cas9 |

| Базовое редактирование |

| Основное редактирование |

| CRISPR-Cas12/13 и другие |

| Вирусные векторы |

| Невирусные (LNP, электропорация, наноносители) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Продукты | |

| Услуги | ||

| По применению | Биомедицина | |

| Сельское хозяйство | ||

| Промышленность и синтетическая биология | ||

| По конечным пользователям | Биотехнологические и фармацевтические компании | |

| Академические и государственные институты | ||

| Контрактные исследовательские/производственные организации | ||

| По типу технологии | CRISPR-Cas9 | |

| Базовое редактирование | ||

| Основное редактирование | ||

| CRISPR-Cas12/13 и другие | ||

| По методу доставки | Вирусные векторы | |

| Невирусные (LNP, электропорация, наноносители) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Какова ожидаемая стоимость рынка хрустящий в 2030 году?

Прогнозируется, что рынок хрустящий достигнет 8,95 млрд долл. США к 2030 году, растя со среднегодовым темпом роста 13,73%.

Какой сегмент растет быстрее всего на рынке хрустящий?

Сельскохозяйственные применения демонстрируют самый высокий темп роста, расширяясь со среднегодовым темпом роста 15,45% до 2030 года благодаря оптимизированному регулированию культур.

Почему основное редактирование привлекает внимание инвесторов?

Основное редактирование обеспечивает точные генные коррекции без двунитчатых разрывов, решая проблемы безопасности выключенный-цель и достигая самого быстрого среднегодового темпа роста 16,01% в сегментации технологий.

Насколько значим Азиатско-Тихоокеанский регион для будущего расширения рынка хрустящий?

Азиатско-Тихоокеанский регион фиксирует среднегодовой темп роста 16,23% и выигрывает от сильной правительственной поддержки в Китае и инновационных программ в Японии, делая его самым быстрорастущим региональным рынком.

Каковы основные барьеры для широкого использования терапий хрустящий?

Проблемы безопасности выключенный-цель и высокие производственные затраты составляют основные ограничения, снижая прогнозируемый среднегодовой темп роста на 2,4% и 1,8% соответственно.

Последнее обновление страницы: