Размер и доля рынка технологии хрустящий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

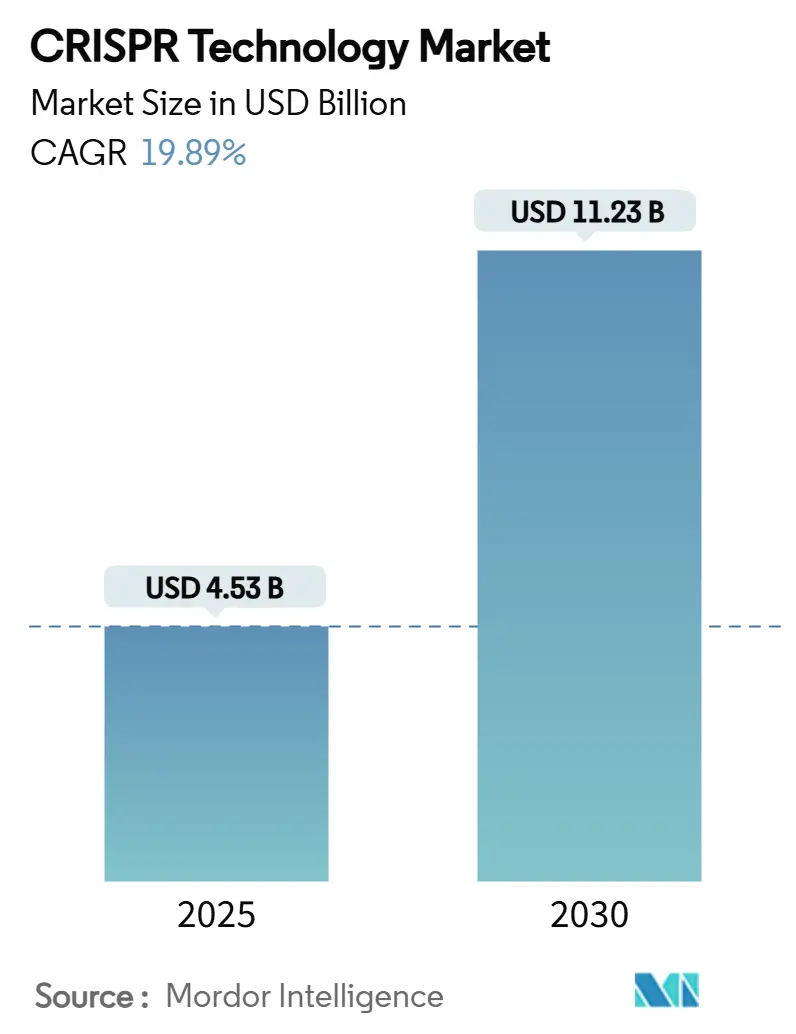

| Размер Рынка (2025) | 4.53 Миллиардов долларов США |

| Размер Рынка (2030) | 11.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 19.89% CAGR |

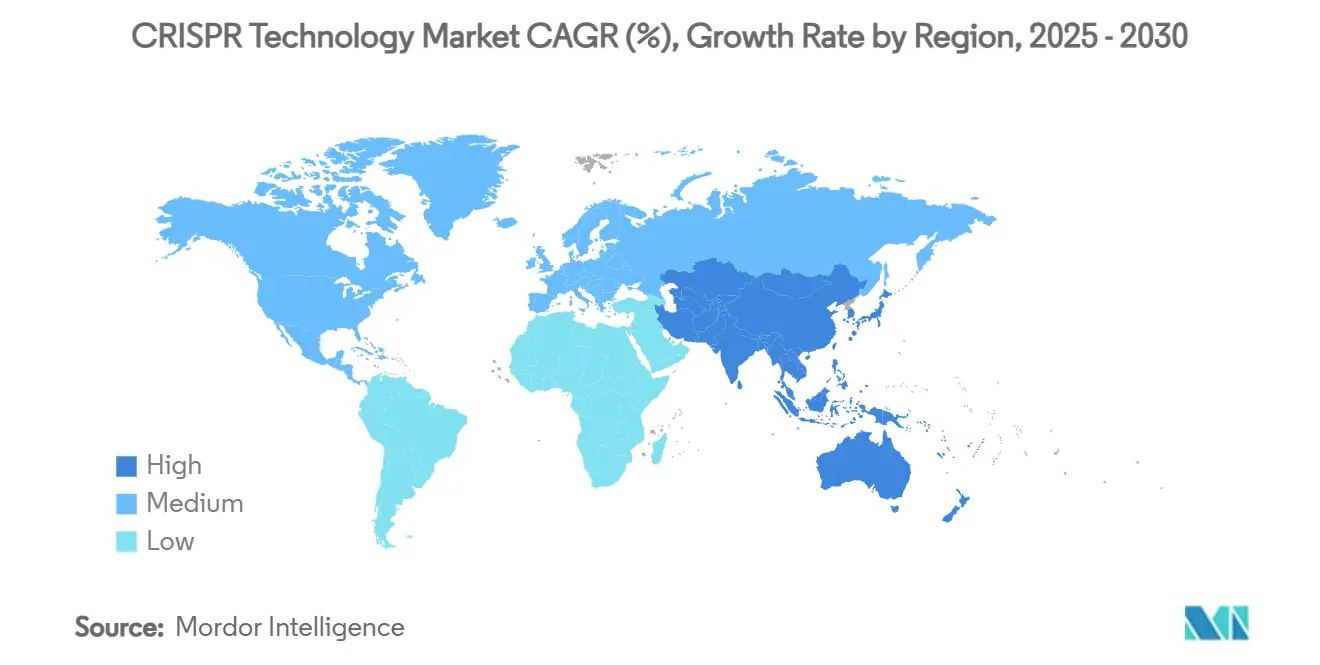

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

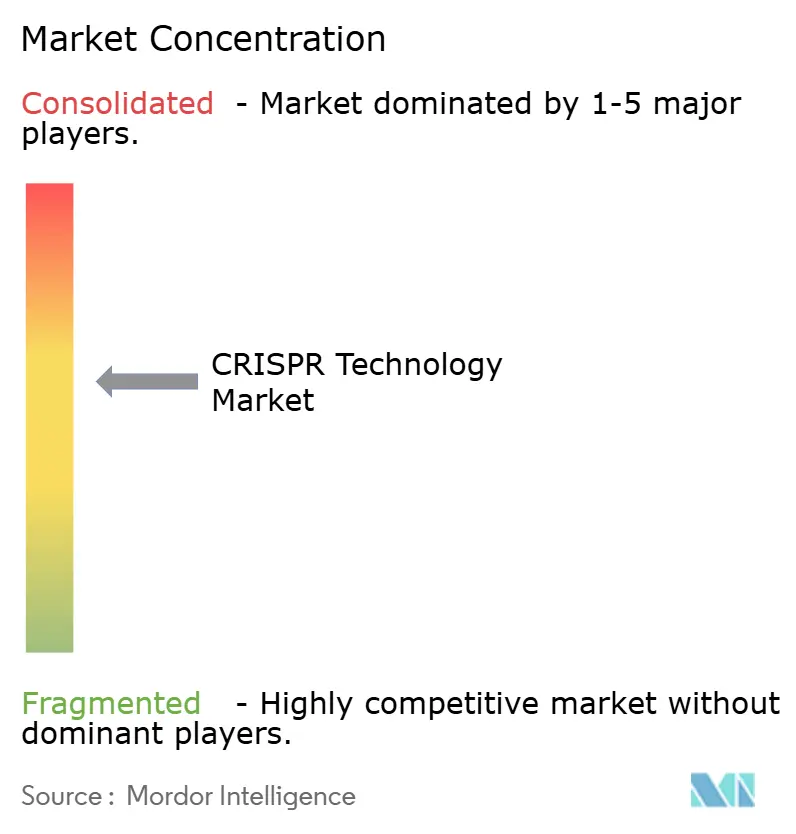

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка технологии хрустящий от Mordor интеллект

Размер рынка технологии хрустящий составил 4,53 млрд долл. США в 2025 году и, как прогнозируется, достигнет 11,23 млрд долл. США к 2030 году, что отражает CAGR в 19,89%. Быстрый рост следует за одобрением FDA в декабре 2023 года препарата CASGEVY - первой хрустящий-терапии для β-талассемии и серповидноклеточной анемии. Приток капитала продолжается по мере того, как испытания прайм-редактирования сообщают о положительных данных на людях, а снижающиеся затраты на реагенты расширяют базу пользователей. Консолидация вокруг знаний о доставке видна через инвестиции, такие как доля Regeneron в Mammoth Biosciences, в то время как государственные программы биоэкономики в США, Великобритании, Китае и Австралии поддерживают нижестоящее производство. Рынок технологии хрустящий выигрывает от более четких регулятивных рекомендаций и растущего пайплайна, который теперь охватывает гематологию, онкологию, неврологию и сельскохозяйственные случаи применения.

Ключевые выводы отчета

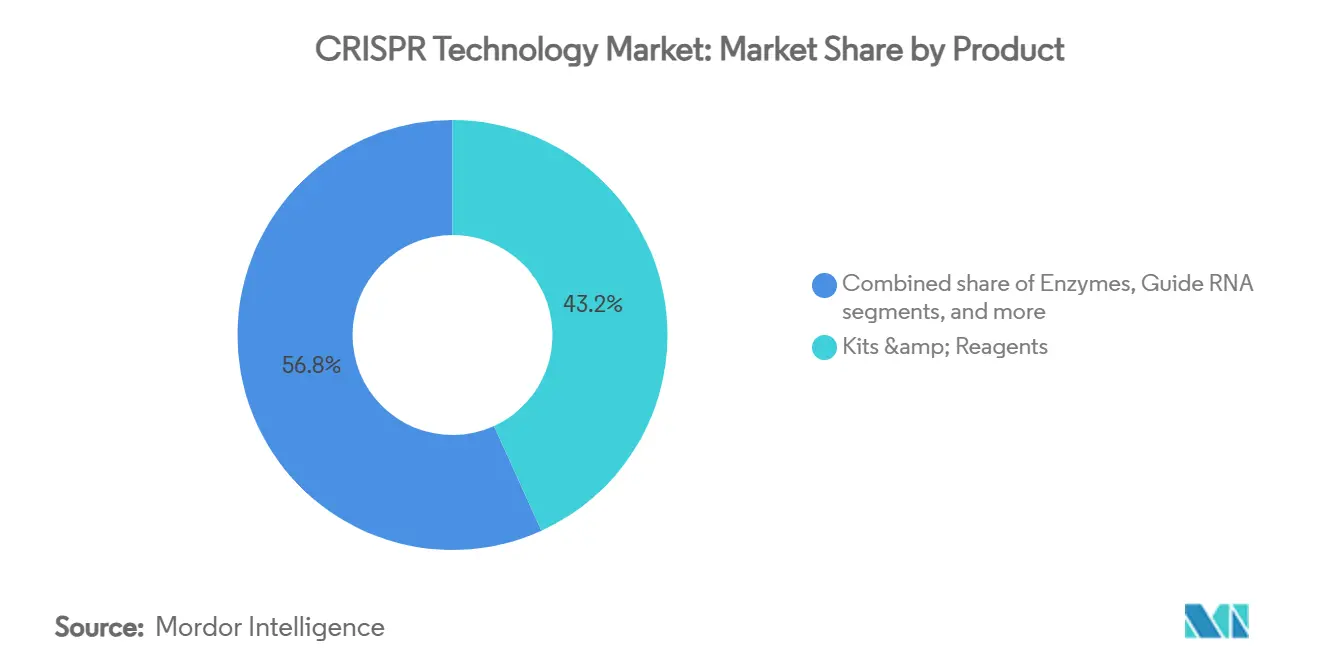

- По категории продуктов наборы и реагенты лидировали с долей выручки 43,23% в 2024 году; инструменты дизайна/программное обеспечение прогнозируется зарегистрировать самый быстрый CAGR 21,34% до 2030 года.

- По услугам инжиниринг клеточных линий составил 38,21% доли рынка технологии хрустящий в 2024 году, в то время как услуги хрустящий-скрининга ожидается продвинуться с CAGR 21,78% к 2030 году.

- По технологии хрустящий/Cas9 занимал 71,54% доли в 2024 году; прайм-редактирование прогнозируется расти с CAGR 21,45% за тот же период.

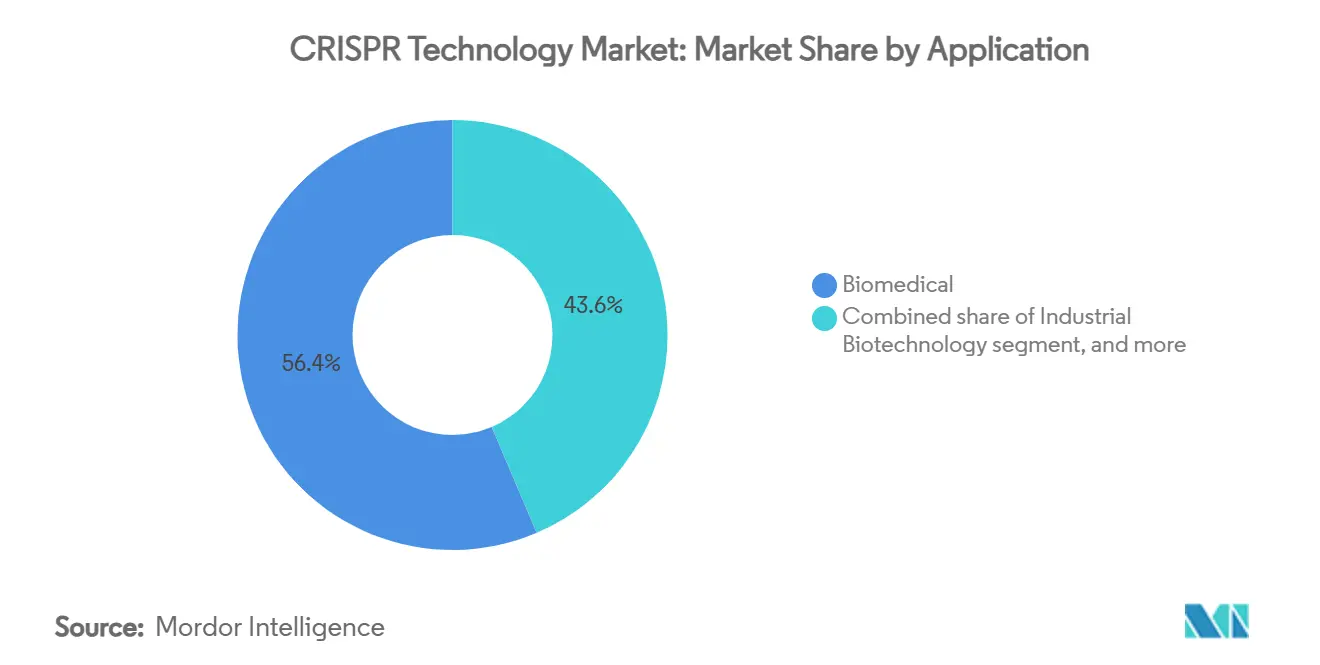

- По применению биомедицинские приложения держали 56,43% размера рынка технологии хрустящий в 2024 году, а экологическая и синтетическая биология настроена расширяться с CAGR 22,31% до 2030 года.

- По конечным пользователям фармацевтические и биотехнологические компании представляли 50,32% доли в 2024 году, тогда как контрактные исследовательские организации ожидается зафиксируют самый высокий CAGR 22,56% к 2030 году.

- По географии Северная Америка захватила 42,56% выручки 2024 года; Азиатско-Тихоокеанский регион ожидается покажет самый быстрый CAGR 20,34% между 2025 и 2030 годами.

Тенденции и аналитика глобального рынка технологии хрустящий

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расширяющийся клинический пайплайн для генетических расстройств | +4.2% | Глобально, с ранними достижениями в Северной Америке и Европейском союзе | Среднесрочный период (2-4 года) |

| Всплеск одобрений генетически отредактированных культур в агро-биотехе | +3.8% | Глобально, распространение на Азиатско-Тихоокеанский регион и Латинскую Америку | Долгосрочный период (≥ 4 лет) |

| Падающие затраты на редактирование генома и демократизация инструментов | +3.5% | Глобально | Краткосрочный период (≤ 2 лет) |

| Стратегические альянсы фармацевтических и биотехнологических компаний для в-vivo хрустящий-терапий | +2.9% | Основные рынки в Северной Америке и Европейском союзе | Среднесрочный период (2-4 лет) |

| Ускорение открытий функциональной геномики с помощью ИИ | +2.7% | Технологические хабы в Северной Америке, ЕС и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 лет) |

| Государственные программы биоэкономики, поддерживающие масштабирование синтетической биологии | +2.4% | Национальные программы в Великобритании, Австралии и США | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширяющийся клинический пайплайн для генетических расстройств

Более 40 лекарств на основе хрустящий находятся в активных испытаниях по всему миру. CASGEVY принес 200 млн долл. США продаж в первый год, подтверждая модели премиального ценообразования для тяжелых заболеваний крови. Прайм-редактирование достигло функционального восстановления иммунитета при хронической гранулематозной болезни без серьезных проблем безопасности во время своего первого исследования на людях в 2025 году[1]Kathrin Schmitt, "Prime редактирование Enters то Clinic," nature.com. Руководство FDA от января 2024 года прояснило ожидания по исследованиям биораспределения и внецелевых эффектов, сокращая регулятивную неопределенность. Ранние работы с клетками легких скорректировали 60% мутаций муковисцидоза, расширяя респираторные перспективы. Несколько программ, нацеленных на онкологию и офтальмологию, теперь набирают пациентов, поддерживаемые альянсами, которые объединяют экспертизу редактирования с богатыми капиталом фармацевтическими партнерами.

Стратегические альянсы фармацевтических и биотехнологических компаний для in-vivo CRISPR-терапий

Авансовый платеж Regeneron в размере 95 млн долл. США компании Mammoth Biosciences является примером разделения капитала для решения узких мест доставки. Сотрудничество Sanofi со Scribe терапия несет 1,2 млрд долл. США вех для компактных ферментов Cas, подходящих для неврологических мишеней. хрустящий терапия и Capsida объединились для развертывания векторов AAV против БАС. Danaher финансирует Beacon для хрустящий Cures Института инновационной геномики для индустриализации производственных пайплайнов. Эти альянсы объединяют возможности доставки, регулятивные и GMP, ускоряя клинические сроки по всему рынку технологии хрустящий.

Ускорение открытий функциональной геномики с помощью ИИ

AWS и ElevateBio интегрировали генеративный ИИ в рабочие процессы клеточного инжиниринга, обещая более быструю валидацию мишеней и итерации дизайна. Академические центры используют обучение с подкреплением для прогнозирования результатов репарации, снижая затраты на скрининг внецелевых эффектов. Поставщики программного обеспечения теперь продают подписочную аналитику, которая поддерживает непрерывную оптимизацию направляющих РНК, добавляя повторяющуюся выручку к рынку технологии хрустящий. Более быстрая сортировка мишеней сокращает доклинические сроки, направляя больше проектов к готовности IND. Платформы с помощью ИИ способствуют быстрым инновациям без пропорционального увеличения численности персонала, улучшая экономику НИОКР.

Государственные программы биоэкономики, поддерживающие масштабирование синтетической биологии

Великобритания выделила 100 млн фунтов стерлингов на коммерциализацию инженерной биологии, включая хабы ферментации хрустящий. Агентство перспективных исследовательских проектов Министерства обороны США финансирует развертываемые в полевых условиях биопроизводственные установки, которые требуют надежных наборов инструментов хрустящий. Национальная дорожная карта Австралии предвидит 30 млрд австралийских долларов ценности синтетической биологии к 2040 году и направляет гранты предприятиям инжиниринга ферментов. Такие программы культивируют квалифицированную рабочую силу и общую инфраструктуру, поднимая долгосрочный потолок рынка технологии хрустящий.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгий регулятивный надзор и развивающиеся рамки соответствия | -2.8% | Глобально, с вариативностью по ЕС и Азиатско-Тихоокеанскому региону | Среднесрочный период (2-4 года) |

| Сложный ландшафт интеллектуальной собственности и риски судебных разбирательств | -2.3% | США и юрисдикции патентов Европейского союза | Среднесрочный период (2-4 лет) |

| Ограниченные модальности доставки для в-vivo редактирования | -2.1% | Северная Америка и ЕС для терапевтических программ первой волны | Краткосрочный период (≤ 2 лет) |

| Нерешенные этические проблемы вокруг редактирования зародышевой линии | -1.9% | Глобально, с региональными политическими различиями | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгий регулятивный надзор и развивающиеся рамки соответствия

FDA теперь требует геномного профилирования внецелевых эффектов плюс долгосрочный мониторинг для испытаний на людях, продлевая сроки и бюджеты. EMA требует параллельные, но не идентичные наборы данных, заставляя разработчиков создавать специфические для регионов подачи. Экологические инструменты США должны удовлетворять EPA, USDA и FDA, усложняя одобрения полевых испытаний для инженерных микробов. Крупные компании создают внутренние команды соответствия, тогда как стартапы передают это специализированным CRO, повышая операционные расходы по всему рынку технологии хрустящий. До тех пор пока межведомственная гармонизация не продвинется, более мелкие фирмы сталкиваются с более высокими капитальными барьерами для достижения клинического или коммерческого масштаба.

Нерешенные этические проблемы вокруг редактирования зародышевой линии

Глобальный консенсус не поощряет наследуемые редактирования ДНК, ограничивая финансирование репродуктивных применений. Общественные настроения различаются по регионам, влияя на принятие продуктов питания и экологических продуктов. Предложения генных драйвов, нацеленные на инвазивные виды, вызывают приостановки в некоторых юрисдикциях, повышая репутационный риск для спонсоров. Компании инвестируют в кампании прозрачности и этические советы, но неопределенность сохраняется, сдерживая инвестиции в определенные вертикали рынка технологии хрустящий. Политическая ясность, вероятно, останется фрагментированной в течение десятилетия, поддерживая умеренное торможение общего роста.

Сегментный анализ

По продукту: реагенты закрепляют выручку, в то время как программное обеспечение лидирует в росте

Наборы и реагенты составляли 43,23% выручки в 2024 году, отражая основные расходные материалы, такие как направляющие РНК, нуклеазы и доставочные смеси, используемые в каждом эксперименте. Сегмент обеспечивает повторяющиеся продажи, которые сглаживают циклы финансирования исследований. Инструменты дизайна/программное обеспечение является самой быстрорастущей категорией с CAGR 21,34%, подталкиваемой платформами с помощью ИИ, которые упрощают планирование экспериментов. Ферменты поддерживают устойчивый спрос, поскольку улучшенные варианты точности запускаются ежегодно, в то время как пользовательские каталоги направляющих РНК расширяются для удовлетворения потребностей прецизионной терапии. Библиотеки хрустящий поддерживают объединенные скрининги в открытии лекарств, а другие специализированные реагенты доставки адресуют тканеспецифичные вызовы.

Исторический рост с 2019-2024 годов подчеркивал расширение расходных материалов, в то время как горизонт 2025-2030 фокусируется на интегрированных платформах, объединяющих облачный дизайн, лабораторную автоматизацию и выполнение реагентов. Поставщики различаются по производительности рабочих процессов, а не по автономным спецификациям продуктов. Размер рынка технологии хрустящий для наборов и реагентов прогнозируется превысить 5,4 млрд долл. США к 2030 году, равняясь примерно 48% общей выручки. Объединенные подписки блокируют клиентов в экосистемы одного поставщика, поддерживая маржи, несмотря на товарное давление.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Сегмент наборов и реагентов на рынке технологии CRISPR

Прогнозируется, что сегмент наборов и реагентов продемонстрирует самый высокий темп роста примерно 21% в течение прогнозного периода 2024-2029 годов. Этот ускоренный рост объясняется увеличением деятельности по исследованиям и разработкам и растущей осведомленностью о технологии хрустящий в различных применениях. Расширение сегмента поддерживается широким присутствием инновационных инструментов и наборов для генного редактирования хрустящий для экспериментов по модификации генов, удовлетворяя растущую потребность в решениях редактирования генома. Разработка комплексных наборов хрустящий, которые повышают эффективность процессов генного редактирования, также способствовала быстрому росту сегмента. Кроме того, несколько компаний активно занимаются запуском новых продуктов и формированием стратегических партнерств для расширения своего портфолио наборов и реагентов хрустящий, стимулируя исключительную траекторию роста сегмента.

По услугам: инжиниринг доминирует, в то время как скрининг ускоряется

Инжиниринг клеточных линий захватил 38,21% выручки 2024 года, поскольку фармацевтические пайплайны полагаются на заказные модели для валидации мишеней. Техническая сложность оправдывает премиальные тарифы и длинные контракты. Услуги хрустящий-скрининга показывают CAGR 21,78%, поскольку программы функциональной геномики требуют высокопроизводительных анализов потери функции и приобретения функции. Дизайн и синтез гРНК лежат в основе каждого применения, в то время как генерация моделей животных поддерживает исследования заболеваний там, где клеточные линии не справляются.

По технологии: Cas9 доминирует, но платформы точности набирают обороты

хрустящий/Cas9 обеспечил 71,54% доли в 2024 году благодаря широкой валидации, простым правилам дизайна и обильным готовым наборам. Тем не менее, проблемы безопасности вокруг двухцепочечных разрывов подталкивают спрос к прайм-редактированию, базовому редактированию и компактным системам Cas12/13. Прайм-редактирование показывает CAGR 21,45%, движимое клиническими данными 2025 года, которые показали долговременную коррекцию без транслокаций. Базовые редакторы нацелены на заболевания точечных мутаций, непригодные для полных перезаписей. Cas13 открывает интервенции на уровне транскриптов с более низкой иммуногенностью. Инновации поворачиваются к готовым к доставке компактным нуклеазам, таким как семейство х-редактирования Scribe, которые помещаются в капсиды AAV, снижая требования к дозе. Поставщики инструментов объединяют варианты высокой точности с липидными наночастицами для улучшения в-vivo производительности. Доля рынка технологии хрустящий, которой наслаждается Cas9, прогнозируется соскользнуть, но остаться выше 55% к 2030 году, учитывая укоренившееся исследовательское использование, в то время как объединенные платформы точности могут превысить 30%, отражая быстрое клиническое принятие.

По применению: биомедицинское подкрепляет выручку, в то время как окружающая среда набирает темп

Биомедицинские применения генерировали 56,43% выручки 2024 года, поскольку терапии требуют премиального ценообразования и больших объемов реагентов. Онкология, гематология и редкие заболевания доминируют в испытательных пайплайнах, с несколькими программами в фазе III. Экологическая и синтетическая биология показывает CAGR 22,31%, поскольку климатические мандаты подпитывают спрос на углерод-отрицательные микробы и штаммы производства биодеградируемого пластика. Сельскохозяйственные применения набирают импульс на регулятивной ясности для не-трансгенных культур в Европейском союзе и расширяющихся площадей в Китае, Индии и Бразилии. Промышленная биотехнология использует хрустящий для точной настройки ферментных путей для биохимикатов, сокращая ископаемые входы. Индустрия технологии хрустящий навигирует по разным капитальным циклам: здравоохранение выигрывает от венчурного и фармацевтического финансирования, тогда как экологические игры полагаются на государственные гранты и корпоративные бюджеты устойчивости. К 2030 году биомедицинское может все еще представлять около половины общих продаж, но экологические и промышленные вертикали вместе могут сократить разрыв, поскольку появляются экономии от масштаба.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: фармацевтические компании лидируют, CRO масштабируются быстро

Фармацевтические и биотехнологические компании держали 50,32% доли в 2024 году, отражая внутренние инвестиции в пайплайн и партнерские платежи. Тем не менее, эти фирмы все больше передают специализированные шаги контрактным исследовательским организациям, которые регистрируют CAGR 22,56% до 2030 года. Расширение CRO соответствует давлению контроля затрат и скорости к клинике, стимулируя многолетние генеральные соглашения об обслуживании. Академические институты остаются ключевыми в открытии, но отстают в расходах на нижестоящее производство. Другие конечные пользователи - семенные компании, экологические группы, стартапы био-материалов - коллективно формируют растущий сегмент длинного хвоста. Размер рынка технологии хрустящий, генерируемый взаимодействиями CRO, на пути к удвоению к 2030 году. Конкуренция усиливается, поскольку крупные cdmo входят в пространство, объединяя производство вирусных векторов и наборы обработки клеток с услугами генного редактирования.

Географический анализ

Рынок технологии CRISPR в Северной Америке

Северная Америка держала 42,56% выручки 2024 года, движимая зрелым венчурным финансированием, благоприятным возмещением и четким руководством FDA, которое снижает риски клинических инвестиций. Бостон, Сан-Франциско и Сан-Диего закрепляют экосистемы, где хрустящий терапия, Editas лекарство и луч терапия запускают пайплайны с множественными показаниями. Закон о национальной биотехнологической инициативе 2025 года расширяет налоговые льготы для мощности GMP, укрепляя отечественные цепочки поставок и цементируя региональное доминирование[2]House из Representatives, "National биотехнология Initiative Act из 2025," congress.gov.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 20,34% к 2030 году, возглавляемым многомиллиардными парками синтетической биологии Китая и ослабленными правилами для генетически отредактированных культур[3]CSIRO, "синтетический биология Roadmap," csiro.au. Дорожная карта Австралии предвидит стоимость в 30 млрд австралийских долларов к 2040 году и финансирует промышленные ферменты, в то время как Сингапур субсидирует наборы GMP для привлечения глобального производства клинических испытаний. Сектор контрактных исследований Индии использует преимущества затрат и квалифицированную рабочую силу для захвата аутсорсинга открытий, расширяя региональное участие в рынке технологии хрустящий.

Европа остается влиятельной через глубокую регулятивную экспертизу и щедрые государственные гранты. Фонд инженерной биологии Великобритании в 100 млн фунтов стерлингов финансирует хабы ферментации, а ускоритель SYNBEE, поддерживаемый ЕС, охватывает 25 наций, взращивая стартапы в пищевом и экологическом редактировании. Руководящие принципы EMA стандартизируют подачи редактирования генома, обеспечивая предсказуемость, несмотря на строгие требования к данным. Центрально-восточные члены ЕС привлекают сельскохозяйственные испытания на климатически устойчивой пшенице и кукурузе, отражая панконтинентальное распространение применений рынка технологии хрустящий.

Конкурентная среда

Сегмент инструментов умеренно концентрирован, поскольку Thermo Fisher Scientific, Merck KGaA и Danaher контролируют глобальные поставки реагентов и распределение. Их преимущество заключается в масштабе производства GMP, валидированных системах качества и многоканальных торговых сетях.

Терапевтики остаются менее концентрированными; хрустящий терапия, Intellia, Editas и луч каждая держит однозначные доли выручки, ни одна не превышает 15% общих инвестиций в пайплайн. Споры по интеллектуальной собственности между UC Berkeley и Broad Institute продолжаются, но крупные компании снижают риск, лицензируя оба имущества, создавая барьер для мелких участников.

Стратегические партнерства формируют конкуренцию. Regeneron-Mammoth, Sanofi-Scribe и Danaher-IGI являются примерами фармацевтического предпочтения компактных нуклеаз и производственного рычага. Инновации доставки остаются основным белым пространством; стартапы проектируют липидные наночастицы и вирусные векторы, настроенные на тканевый тропизм, а действующие лица отвечают через приобретения. Наборы дизайна с помощью ИИ, такие как хрустящий-GPT и OpenCRISPR-1, демократизируют доступ, побуждая гигантов инструментов интегрировать программные подписки в пакеты реагентов. За 2025-2030 годы победители будут объединять широкое патентное покрытие, цифровые экосистемы дизайна, масштабируемое производство GMP и доказанную клиническую безопасность для консолидации долей на рынке технологии хрустящий.

Лидеры индустрии технологии хрустящий

-

Merck KGaA

-

GenScript

-

Danaher Corporation (интегрированный ДНК технологии (IDT))

-

PerkinElmer Inc. (Horizon открытие группа)

-

ThermoFisher Scientific, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Prime лекарство объявила до 72% генной коррекции у мышей с дефицитом альфа-1-антитрипсина и планирует IND/CTA к середине 2026 года.

- Май 2025: Aldevron и интегрированный ДНК технологии поставили первую персонализированную мРНК хрустящий-терапию для младенца с расстройством цикла мочевины в течение шести месяцев.

- Май 2025: Corteva инвестировала 25 млн долл. США в Pairwise для ускорения климатически устойчивых культур через платформу Fulcrum

- Май 2025: Nature сообщил о первом испытании прайм-редактирования на людях, восстанавливающем иммунную функцию при хронической гранулематозной болезни.

- Март 2025: AWS и ElevateBio стали партнерами по рабочим процессам генного редактирования на основе генеративного ИИ.

- Январь 2025: Scribe терапия достигла вехи в своем пакте в-vivo хрустящий стоимостью 1,2 млрд долл. США с Sanofi.

Область глобального отчета по рынку технологии хрустящий

Согласно области отчета, технология хрустящий является инструментом для редактирования геномов. Она позволяет исследователям легко изменять последовательности ДНК и далее модифицировать функцию генов. У неё есть несколько потенциальных применений, включая лечение и предотвращение распространения болезней, коррекцию генетических дефектов и улучшение культур.

Рынок технологии хрустящий сегментирован по продукту, применению, конечному пользователю и географии. Сегмент продуктов далее сегментируется на ферменты, наборы и реагенты, направляющие РНК и другие продукты. Сегмент применений далее разделяется на биомедицинские, сельскохозяйственные, промышленные и другие применения. Сегмент конечных пользователей далее бифуркирует на фармацевтические компании и биотехнологические компании, академические и государственные исследовательские институты и других конечных пользователей (CRO и т.д.). По географии рынок далее сегментируется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Отчет предлагает стоимость (в долларах США) для упомянутых выше сегментов.

| Ферменты |

| Наборы и реагенты |

| Направляющие РНК |

| Библиотеки CRISPR |

| Инструменты дизайна / программное обеспечение |

| Другие продукты |

| Дизайн и синтез гРНК |

| Инжиниринг клеточных линий |

| Генерация моделей животных |

| Услуги CRISPR-скрининга |

| Другие услуги |

| CRISPR/Cas9 |

| CRISPR/Cas12 |

| CRISPR/Cas13 |

| Базовое редактирование |

| Прайм-редактирование |

| Другие технологии |

| Биомедицинское |

| Сельскохозяйственное |

| Промышленная биотехнология |

| Экологическая и синтетическая биология |

| Другие применения |

| Фармацевтические и биотехнологические компании |

| Академические и государственные исследовательские институты |

| Контрактные исследовательские организации |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Ферменты | |

| Наборы и реагенты | ||

| Направляющие РНК | ||

| Библиотеки CRISPR | ||

| Инструменты дизайна / программное обеспечение | ||

| Другие продукты | ||

| По услуге | Дизайн и синтез гРНК | |

| Инжиниринг клеточных линий | ||

| Генерация моделей животных | ||

| Услуги CRISPR-скрининга | ||

| Другие услуги | ||

| По технологии | CRISPR/Cas9 | |

| CRISPR/Cas12 | ||

| CRISPR/Cas13 | ||

| Базовое редактирование | ||

| Прайм-редактирование | ||

| Другие технологии | ||

| По применению | Биомедицинское | |

| Сельскохозяйственное | ||

| Промышленная биотехнология | ||

| Экологическая и синтетическая биология | ||

| Другие применения | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Академические и государственные исследовательские институты | ||

| Контрактные исследовательские организации | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков был размер рынка технологии хрустящий в 2025 году?

Он составил 4,53 млрд долл. США, отражая первый полный год продаж коммерческой терапии.

Насколько быстро ожидается рост рынка технологии хрустящий к 2030 году?

Прогноз указывает на CAGR 19,89%, подталкивающий выручку к примерно 11,23 млрд долл. США.

Какой сегмент продуктов держит самую большую долю сегодня?

Наборы и реагенты лидируют с 43,23% выручки 2024 года благодаря спросу на повторяющиеся расходные материалы.

Какой регион будет расширяться быстрее всего до 2030 года?

Прогнозируется рост Азиатско-Тихоокеанского региона с CAGR 20,34% из-за сильного государственного финансирования и производственных инвестиций.

Почему контрактные исследовательские организации набирают важность?

Фармацевтические компании передают сложные задачи редактирования CRO для контроля затрат и ускорения разработки, стимулируя CAGR 22,56% в спросе на CRO.

Какое основное ограничение стоит перед рынком технологии хрустящий?

Строгие и развивающиеся регулятивные рамки добавляют время и затраты как к терапевтическим, так и к сельскохозяйственным одобрениям, давя на потенциал роста.

Последнее обновление страницы: