Размер и доля рынка кардиоваскулярных устройств Бразилии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

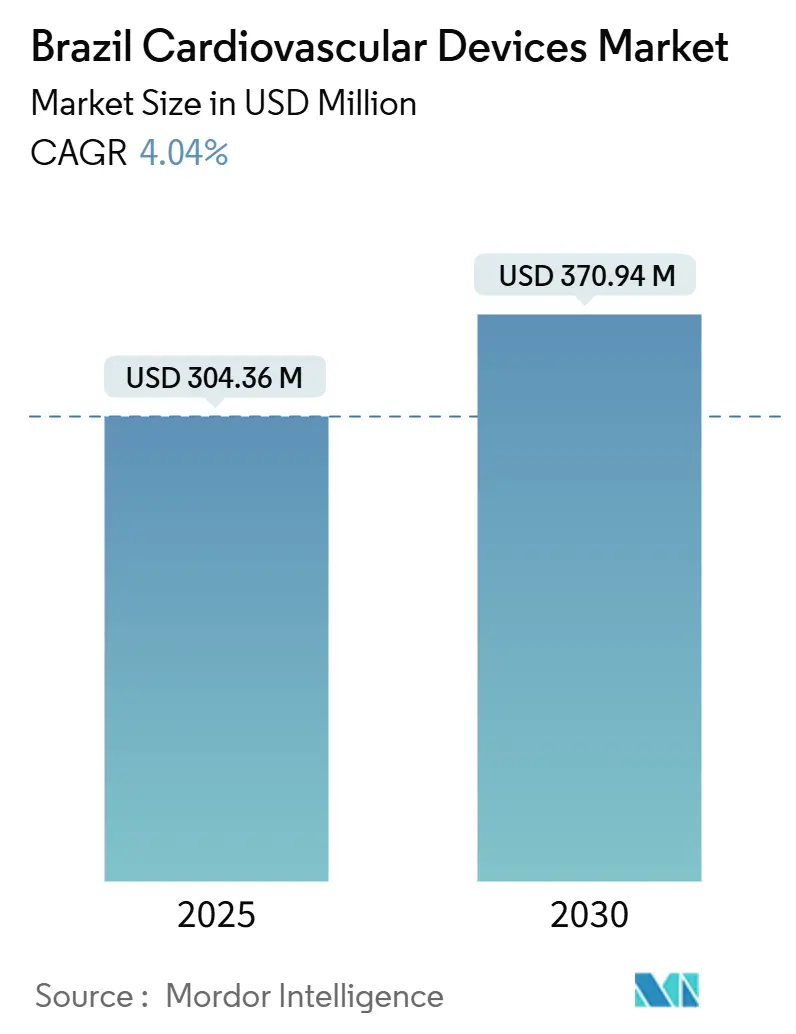

| Размер Рынка (2025) | 304.36 Миллион долларов США |

| Размер Рынка (2030) | 370.94 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.04% CAGR |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кардиоваскулярных устройств Бразилии от Mordor Intelligence

Размер рынка кардиоваскулярных устройств Бразилии оценивается в 304,36 млн долларов США в 2025 году и, как ожидается, достигнет 370,94 млн долларов США к 2030 году со среднегодовым темпом роста 4,04% в течение прогнозного периода (2025-2030).

Спрос стимулируется растущей распространенностью коронарной болезни в крупных городах, быстрым внедрением транскатетерных терапий на Юго-Востоке и продолжающимся расширением дополнительных планов медицинского страхования, которые делают передовые методы лечения более доступными. Многонациональные лидеры агрессивно инвестируют, несмотря на длительные сроки одобрения ANVISA, которые задерживают местные запуски, и нехватку квалифицированного персонала, которая препятствует внедрению высокосложных устройств. Правила цифрового здравоохранения теперь требуют более широкого использования дистанционного кардиомониторинга, позиционируя подключенную диагностику для захвата дополнительных объемов процедур в государственных и частных системах.

Ключевые выводы отчета

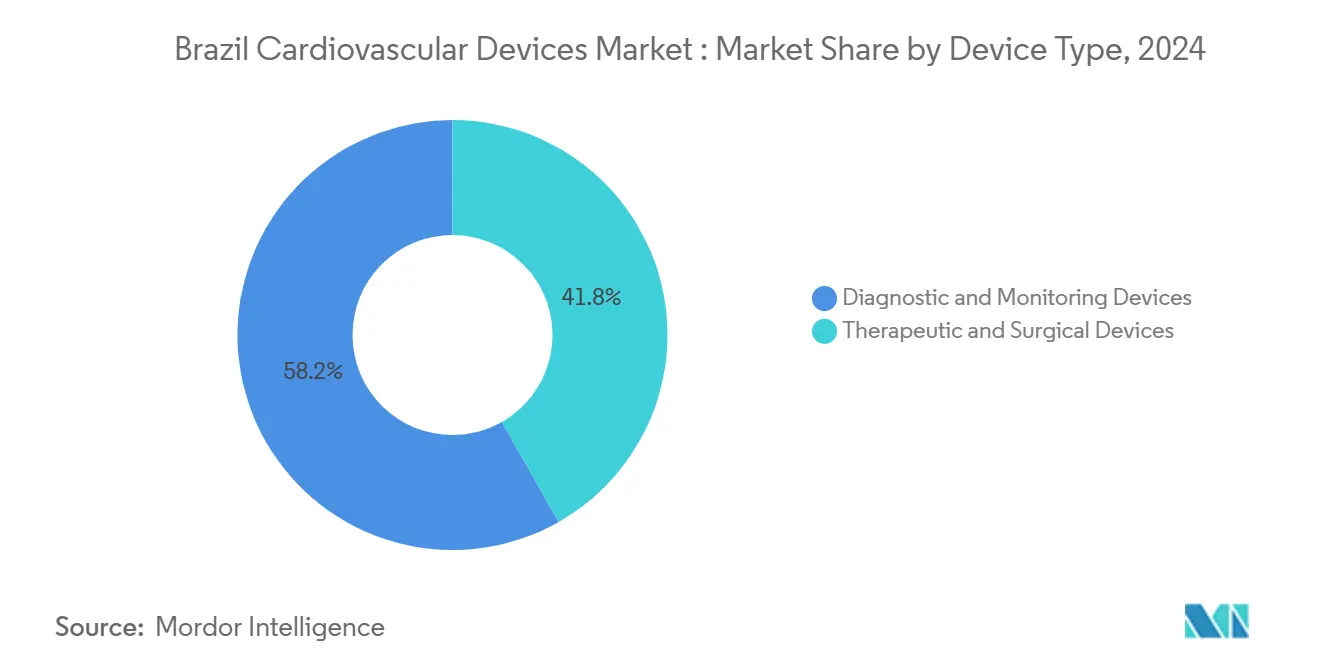

- По типу устройств диагностические и мониторинговые продукты лидировали с 58,20% доли рынка кардиоваскулярных устройств в 2024 году, расширяясь со среднегодовым темпом роста 6,13% до 2030 года.

- По применению ишемическая болезнь сердца составила 55,21% доли размера рынка кардиоваскулярных устройств в 2024 году; прогнозируется, что структурные заболевания сердца будут расти со среднегодовым темпом роста 6,54% до 2030 года.

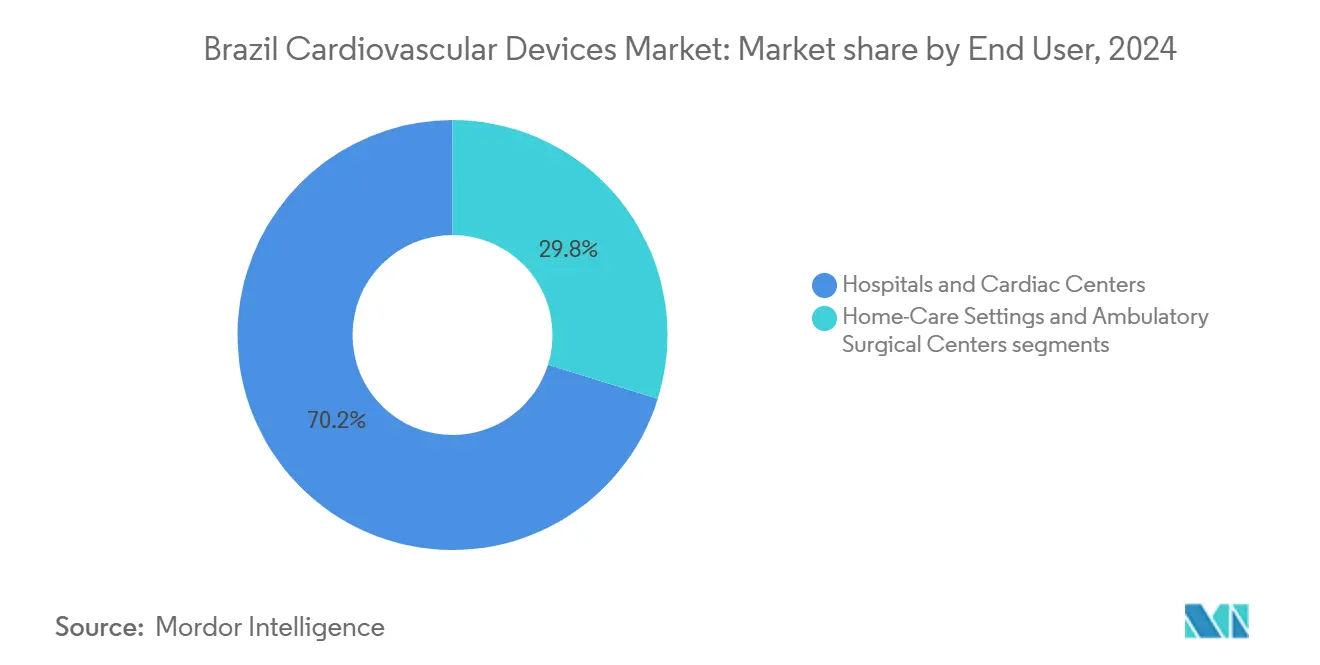

- По конечным пользователям больницы и кардиоцентры удерживали 70,20% доли доходов в 2024 году, тогда как амбулаторные хирургические центры продвигаются со среднегодовым темпом роста 7,01% до 2030 года.

Тенденции и аналитика рынка кардиоваскулярных устройств Бразилии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность ишемической болезни сердца в городских центрах Бразилии | 1.80% | По всей стране; наивысшая на Юго-Востоке и Юге | Средний срок (2-4 года) |

| Стимулированный приватизацией рост дополнительных планов медицинского страхования, повышающий доступность устройств | 1.20% | Крупные городские центры | Средний срок (2-4 года) |

| Быстрое внедрение транскатетерных терапий на Юго-Востоке Бразилии | 1.50% | Юго-Восток с распространением на Юг и Северо-Восток | Краткий срок (≤2 лет) |

| Мандаты интеграции цифрового здравоохранения, ускоряющие внедрение дистанционного кардиомониторинга | 0.90% | По всей стране; ранние достижения на Юго-Востоке и Юге | Средний срок (2-4 года) |

| Расширение кодов возмещения высокосложных кардиологических процедур, финансируемых SUS | 0.80% | Общенациональная сеть государственных больниц | Краткий срок (≤2 лет) |

| Стимулы локализации в рамках PDP, стимулирующие многонациональные производственные инвестиции | 0.70% | Промышленные центры на Юго-Востоке и Юге | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность ишемической болезни сердца в городских центрах Бразилии

Сердечно-сосудистая заболеваемость резко возрастает в Сан-Паулу, Рио-де-Жанейро и других мегаполисах, поскольку доля жителей в возрасте ≥65 лет направляется к 13,6% к 2030 году. Неравномерная эффективность первичной медицинской помощи - наихудшая на Юго-Востоке - подталкивает больше пациентов к интервенционным решениям, а не к профилактике [1]Agência Nacional de Vigilância Sanitária, "Obter autorização de importação de substância medicamento," gov.br

Источник: Tarso Accorsi et al., "Clinical Features and Management of Patients Assessed by Cardiology Teleconsultation in the Brazilian Region with the Highest Number of Isolated Cities," abccardiol.org. Рекомендации по диагностической кардиальной визуализации, выпущенные в 2024 году, подчеркивают КТ и МРТ как инструменты первой линии, стимулируя модернизацию оборудования в специализированных больницах [2]. Частные медицинские страховщики покрывают более половины специализированных консультаций, поддерживая более широкий доступ к стентам, клапанам и устройствам ритма. Совокупно эти факторы повышают объемы процедур и укрепляют перспективы роста рынка кардиоваскулярных устройств.

Стимулированный приватизацией рост дополнительных планов медицинского страхования, повышающий доступность устройств

Частная плательщицкая база Бразилии продолжает расширяться при поддержке консолидации больниц, такой как предлагаемое слияние Dasa-Amil, которое создаст сеть на 4500 коек с годовыми продажами в 2 млрд долларов США. Крупные системы ведут переговоры о оптовых скидках, но также требуют более новых технологий, увеличивая пропускную способность для транскатетерных клапанов и внутрисердечных мониторов. Исследования возмещения показывают, что тарифы интенсивной терапии увеличиваются в соответствии с долей рынка поставщиков, позволяя инвесторам быстрее окупать капитальные затраты на высококлассные устройства. Дополнительные планы теперь покрывают более широкий список сердечно-сосудистых вмешательств, одобренных ANS в октябре 2024 года, расширяя право на минимально инвазивные процедуры [1]. Больший располагаемый доход среди застрахованных городских жителей ускоряет плановое внедрение, поддерживая траекторию рынка кардиоваскулярных устройств до 2030 года.

Быстрое внедрение транскатетерных терапий на Юго-Востоке Бразилии

Кардиоцентры Юго-Востока быстро приняли TAVR после того, как данные середины 2024 года подтвердили клиническое равенство с хирургической заменой клапана. Система Evolut FX+ от Medtronic начала полный запуск после получения CE Mark, получив выгоду от установленных дистрибьюторских сетей в Бразилии medtronic. Конкурентное давление усилилось, поскольку Abbott и Boston Scientific подготовили конкурирующие платформы, поставив под угрозу лидерство Edwards. Глобальные мажоры совместно инвестировали более 16,7 млрд долларов США в кардиальную поддержку и 13,1 млрд долларов США в технологии коронарного вмешательства в течение 2024 года, выделив развивающиеся рынки для краткосрочных развертываний. Надежные потоки капитала ускоряют программы полевого обучения и пополнения запасов, позиционируя транскатетерные решения на опережение более широкого рынка кардиоваскулярных устройств в течение следующих двух лет.

Мандаты интеграции цифрового здравоохранения, ускоряющие внедрение дистанционного кардиомониторинга

Регулятивные рекомендации теперь подталкивают клиники к активации функций дистанционного наблюдения на имплантированных кардиальных устройствах, что приводит к почти удвоению мониторинговых подключений с 2018 по 2021 год в сопоставимых условиях revista. Платные системы цифрового управления практикой работают в 59% бразильских клиник, закладывая инфраструктуру для телеметрических загрузок и ритм-аналитики на основе ИИ doctoralia. Телеконсультации уже проводят сортировку 58,1% пациентов изолированных регионов с подозрением на сердечные симптомы, демонстрируя масштабируемость виртуальных путей abccardiol. Адаптивные устройства на основе ИИ вносят 5,2% годового роста сектора по состоянию на январь 2025 года, сигнализируя о устойчивом спросе на богатые программным обеспечением имплантаты medtechintelligence. Эти тенденции совместно поднимают диагностические и ритмические сегменты выше базовой ставки рынка кардиоваскулярных устройств.

Анализ влияния ограничений

Длительные сроки одобрения ANVISA для новых кардиоваскулярных технологий

Производители устройств проходят многоэтапные подачи, включающие аудиты бразильской надлежащей производственной практики, технические досье и внутристрановое представительство, добавляя 30 дней только на разрешение на импорт поверх рассмотрения досье. Даже после недавней IN 289/2024, направленной на упрощение определенных продуктов, задержки одобрения все еще контрастируют со 101-дневным разрешением в США для сложных клапанов. Задержка замедляет преимущество первого выхода на рынок и может сократить окна продаж, защищенные патентами. Больницы могут отложить капитальные бюджеты в ожидании регистраций, препятствуя более быстрому проникновению безэлектродных CRM-систем или катетеров для абляции следующего поколения. Следовательно, регулятивное препятствие отнимает оценочные 1,3 процентных пункта от среднегодового темпа роста рынка кардиоваскулярных устройств до тех пор, пока реформы не наберут силу.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Длительные сроки одобрения ANVISA для новых кардиоваскулярных технологий | -1.30% | По всей стране | Краткий срок (≤2 лет) |

| Нехватка квалифицированных электрофизиологов, ограничивающая объемы имплантации передовых CRM | -0.80% | Сильнее влияние на Север и Северо-Восток | Долгий срок (≥4 лет) |

| Волатильность валюты, повышающая импортные расходы на высококлассные устройства | -1.00% | По всей стране; наиболее остро для частных импортеров | Краткий срок (≤2 лет) |

| Ограниченная плотность катетерных лабораторий в Северных и Северо-Восточных регионах | -0.60% | Север и Северо-Восток | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированных электрофизиологов, ограничивающая объемы имплантации передовых CRM

Только ограниченный пул клиницистов сертифицирован для имплантации высокосложных ритмических систем, особенно за пределами мегаполисов первого уровня. Аудиты обучения в 2024 году показали, что медсестры отделений интенсивной терапии недостаточно подготовлены для управления данными устройств в реальном времени, отражая более широкие пробелы в навыках bmcnursing. Профессиональные сообщества разворачивают виртуальное наставничество и программы устойчивости, но масштабирование остается медленным. Региональное неравенство разительно: Юго-Восток уже борется с базовыми показателями первичной медицинской помощи, подразумевая еще более тесную возможность для сложной электрофизиологии. Нехватка ограничивает пропускную способность имплантации для безэлектродных CRT-пейсмейкеров, которые вошли в клиническую рутину после многообещающих результатов испытаний 2024 года. Поскольку кадровые конвейеры созревают медленно, ограничение давит на расширение рынка кардиоваскулярных устройств в следующее десятилетие.

Сегментный анализ

По типу устройств: доминирует диагностика при переходе мониторинга на дистанционный режим

В 2024 году диагностические и мониторинговые продукты захватили 58,20% размера рынка кардиоваскулярных устройств и продвигаются со среднегодовым темпом роста 6,13% до 2030 года, отражая движимое рекомендациями принятие сердечной КТ и МРТ в крупных центрах. Внедрение также опирается на развертывание облачных ЭКГ-платформ, которые питают алгоритмы ИИ для обнаружения аритмии. Терапевтические сегменты растут медленнее, но остаются стратегическими. Управление сердечным ритмом выигрывает от модульной безэлектродной системы Boston Scientific, которая показала высокий успех имплантации на ESC 2024, побуждая бразильских электрофизиологов готовиться к более широкому развертыванию после одобрения ANVISA. Транскатетерные сердечные клапаны представляют самый быстрый рост единиц, поскольку Medtronic и Abbott направляют запасы в городские центры вскоре после разрешений уровня CE medtronic. Инвестиции общим объемом 25,01 млрд долларов США в ритмические устройства по всему миру указывают на конвейер миниатюризированных имплантатов и инструментов для абляции, которые расширят след индустрии кардиоваскулярных устройств в Бразилии в среднесрочной перспективе.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: коронарная болезнь удерживает господство, в то время как структурное сердце набирает обороты

Процедуры ишемической болезни сердца представили 55,21% доходов 2024 года, подчеркивая высокий спрос на стенты, инструменты атерэктомии и диагностическую ангиографию в стареющих городских популяциях. Премиальные лекарственно-элюирующие платформы входят в формуляры, поскольку страховщики расширяют покрытие, поддерживая солидные объемы в частных сетях. Структурные сердечные вмешательства, включая TAVR и транскатетерную митральную реставрацию, показывают самый высокий среднегодовой темп роста 6,54% благодаря миниатюризации устройств и лучшим данным исходов. Спрос на терапию аритмии растет с системами пульсовой полевой абляции, которые сокращают время процедуры и уменьшают осложнения, соответствуя ограничениям рабочей нагрузки в электрофизиологических подразделениях. Устройства для гипертонии, особенно катетеры для почечной денервации, набирают тягу в преддверии вех коммерциализации 2025 года и могут подтолкнуть долю рынка кардиоваскулярных устройств этой ниши выше, как только местные плательщики выпустят политики покрытия.

По конечным пользователям: больницы сохраняют первенство, но ASC ускоряются

Больницы и кардиоцентры принесли 70,20% доходов рынка кардиоваскулярных устройств в 2024 году, потому что они контролируют гибридные операционные, лаборатории катетеризации и возможности интенсивной терапии. Консолидация среди ведущих сетей укрепляет покупательское влияние и ускоряет технологическую стандартизацию. Амбулаторные хирургические центры показывают наиболее быстрый среднегодовой темп роста 7,01%, поскольку плательщики поощряют переходы на менее дорогие сайты для PCI и замены генераторов ритма beckers. Опросы руководителей ASC показывают оптимизм, что кардиология будет специальностью верхнего роста в течение 2025-2030 годов, при условии продвижения законов о возмещении, нейтральном к сайту. Консалтинговые анализы предсказывают 6%-8% годового расширения доходов для бразильских ASC, что соответствует прогнозам для рынка кардиоваскулярных устройств и сигнализирует о растущей конкуренции за объемы больничных катетерных лабораторий.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Юго-Восточный коридор Сан-Паулу, Рио-де-Жанейро и Минас-Жерайс составляет наибольшую долю размера рынка кардиоваскулярных устройств благодаря плотным третичным больницам, высокому проникновению страховщиков и самой высокой процедурной пропускной способности страны. Специализированные референс-центры, такие как Hospital Israelita Albert Einstein, ввели в эксплуатацию гибридные комнаты для структурных сердечных вмешательств в августе 2024 года, укрепив технологическое лидерство региона. Стандарты диагностической визуализации, выпущенные национальными кардиологическими органами, сначала нацелены на столичные популяции, усиливая региональную концентрацию.

Южный регион занимает второе место по расходам, поддерживаемый расходами на здравоохранение на душу населения выше среднего и эффективными государственно-частными партнерствами. Объемы плановой TAVR и закрытия левого предсердного придатка растут, поскольку системы уровня штата интегрируют частных страховщиков под дополнительными планами. Между тем, Северо-Восток показывает самый быстрый рост рынка кардиоваскулярных устройств, поскольку оценки эффективности первичной медицинской помощи превосходят таковые в более богатых областях, открывая новый спрос на ультразвук, ЭКГ и первичные процедуры стентирования.

Северные и Центрально-Западные территории остаются меньше, но проявляют сильный латентный спрос. Программы телеконсультаций соединяют изолированные клиники с столичными кардиологами, при этом 58,1% направлений касается сердечно-сосудистых симптомов. Инициативы ANVISA по ускорению сертификаций цифрового здравоохранения, плюс федеральное финансирование в размере 150 млн реалов для оборудования дистанционной диагностики в июле 2024 года, поддерживают децентрализованную модель ухода. Эти политики обещают стабильное внедрение носимых мониторов и облачных ЭКГ-хабов в регионах, ранее недообслуживаемых рынком кардиоваскулярных устройств.

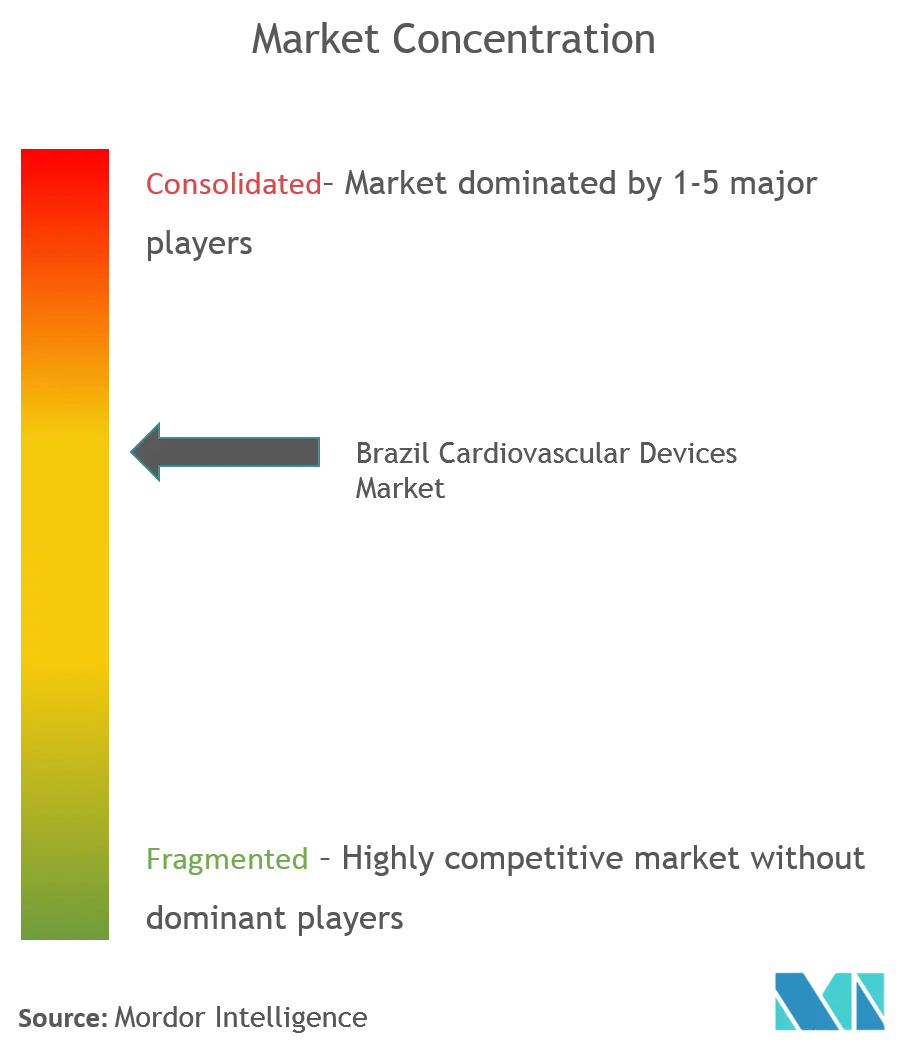

Конкурентный ландшафт

Многонациональные поставщики доминируют в бразильских потоках доходов. Кардиоваскулярное подразделение Medtronic сообщило о более высоких глобальных продажах в своем последнем квартале и направляет дополнительные ресурсы на местные развертывания клапанов. Abbott сохраняет сильную мировую долю и расширяет свою связность в стиле Libre для телеметрии ритмических устройств на бразильских сайтах. Boston Scientific, поддерживаемая надежным ростом от своей технологии пульсовой полевой абляции, расширяет свое торговое присутствие вокруг Сан-Паулу для укрепления своей позиции в преддверии внутренних вызовов.

Структурное сердце остается наиболее спорным полем битвы. Edwards сталкивается с прямыми оценками, поскольку бразильские хирурги тестируют платформы Navitor от Abbott и Acurate от Boston Scientific, усиливая сравнения цен и исходов medtechdive. Одновременно Medtronic планирует бросить вызов Boston Scientific за лидерство в имплантируемых кардиовертер-дефибрилляторах путем объединения облачного наблюдения и диагностики сердечной недостаточности, ссылаясь на благоприятные пилотные данные, выпущенные в сентябре 2024 года.

Растущее принятие цифрового здравоохранения создает возможности белого пространства для региональных фирм, предлагающих телеметрические платформы, совместимые с импортированным оборудованием. Модернизации государственного сектора под PAEMP добавляют объем для ультразвуковых датчиков и прикроватных мониторов, позволяя местным сборщикам обеспечивать нишевые контракты saude. Иностранные компании смягчают задержки ANVISA путем совместной разработки сайтов клинических испытаний внутри академических больниц, сокращая циклы сбора данных и воспитывая лояльность бренда среди ключевых лидеров мнений. Совокупно эти стратегические ходы подчеркивают умеренно концентрированный рынок кардиоваскулярных устройств, где инновации и широта распределения решают будущую долю.

Лидеры индустрии кардиоваскулярных устройств Бразилии

-

Medtronic, Inc (Covidien Plc)

-

Boston Scientific Corporation

-

Abbott Laboratories

-

Cardinal Health Inc

-

Edwards Lifesciences

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Бразильское общество кардиологии и Бразильский колледж радиологии выпустили рекомендации КТ/МРТ 2024 года для сердечно-сосудистой диагностики, установив новые национальные стандарты.

- Январь 2025: Бразильское общество кардиологии и Бразильский колледж радиологии выпустили рекомендации КТ/МРТ 2024 года для сердечно-сосудистой диагностики, установив новые национальные стандарты.

- Сентябрь 2024: SBCCV запустила национальную учебную инициативу для смягчения нехватки электрофизиологов через теле-наставничество.

Область применения отчета о рынке кардиоваскулярных устройств Бразилии

Согласно области применения отчета, сердечно-сосудистые заболевания - это группа расстройств сердца и кровеносных сосудов, включающая ишемическую болезнь сердца, периферическую артериальную болезнь, врожденную болезнь сердца и цереброваскулярную болезнь. Кардиоваскулярные устройства используются для лечения или предотвращения различных сердечно-сосудистых состояний. Рынок кардиоваскулярных устройств Бразилии сегментирован по типу устройств.

| Диагностические и мониторинговые устройства | ЭКГ системы | |

| Дистанционный кардиомонитор | ||

| Кардиальная МРТ | ||

| Кардиальная КТ | ||

| Эхокардиография / УЗИ | ||

| Системы фракционного резерва кровотока (FFR) | ||

| Терапевтические и хирургические устройства | Коронарные стенты | Лекарственно-элюирующие стенты |

| Стенты из голого металла | ||

| Биорезорбируемые стенты | ||

| Катетеры | Баллонные катетеры PTCA | |

| Катетеры IVUS/OCT | ||

| Управление сердечным ритмом | Пейсмейкеры | |

| Имплантируемые кардиовертер-дефибрилляторы | ||

| Устройства кардиальной ресинхронизационной терапии | ||

| Сердечные клапаны | TAVR/TAVI | |

| Механические клапаны | ||

| Тканевые/биопротезные клапаны | ||

| Устройства вспомогательного кровообращения желудочков | ||

| Искусственные сердца | ||

| Трансплантаты и заплаты | ||

| Другие сердечно-сосудистые хирургические устройства | ||

| Ишемическая болезнь сердца |

| Аритмия |

| Сердечная недостаточность |

| Структурное заболевание сердца |

| Гипертония |

| Другие |

| Больницы и кардиоцентры |

| Домашний уход |

| Амбулаторные хирургические центры |

| По типу устройств | Диагностические и мониторинговые устройства | ЭКГ системы | |

| Дистанционный кардиомонитор | |||

| Кардиальная МРТ | |||

| Кардиальная КТ | |||

| Эхокардиография / УЗИ | |||

| Системы фракционного резерва кровотока (FFR) | |||

| Терапевтические и хирургические устройства | Коронарные стенты | Лекарственно-элюирующие стенты | |

| Стенты из голого металла | |||

| Биорезорбируемые стенты | |||

| Катетеры | Баллонные катетеры PTCA | ||

| Катетеры IVUS/OCT | |||

| Управление сердечным ритмом | Пейсмейкеры | ||

| Имплантируемые кардиовертер-дефибрилляторы | |||

| Устройства кардиальной ресинхронизационной терапии | |||

| Сердечные клапаны | TAVR/TAVI | ||

| Механические клапаны | |||

| Тканевые/биопротезные клапаны | |||

| Устройства вспомогательного кровообращения желудочков | |||

| Искусственные сердца | |||

| Трансплантаты и заплаты | |||

| Другие сердечно-сосудистые хирургические устройства | |||

| По применению | Ишемическая болезнь сердца | ||

| Аритмия | |||

| Сердечная недостаточность | |||

| Структурное заболевание сердца | |||

| Гипертония | |||

| Другие | |||

| По конечным пользователям | Больницы и кардиоцентры | ||

| Домашний уход | |||

| Амбулаторные хирургические центры | |||

Ключевые вопросы, отвеченные в отчете

Какие факторы стимулируют рост рынка кардиоваскулярных устройств Бразилии до 2030 года?

Быстрая городская распространенность коронарной болезни, более широкое покрытие частным страхованием и быстрое внедрение транскатетерных технологий и технологий дистанционного мониторинга совместно поднимают объемы процедур и спрос на устройства.

Какой сегмент устройств в настоящее время удерживает наибольшую долю рынка кардиоваскулярных устройств Бразилии?

Диагностические и мониторинговые продукты лидируют на рынке благодаря стимулируемому руководящими принципами внедрению кардиальной КТ, МРТ и подключенных ЭКГ платформ.

Почему амбулаторные хирургические центры набирают тягу для сердечно-сосудистых процедур в Бразилии?

Плательщики предпочитают более низкие расходы амбулаторных сайтов, в то время как политический импульс к возмещению, нейтральному к сайту, смещает плановые PCI и замены ритмических устройств в настройки ASC.

Как сроки одобрения ANVISA влияют на доступность кардиоваскулярных устройств в Бразилии?

Многоэтапные рассмотрения и разрешения на импорт могут добавить месяцы к выходу на рынок, задерживая доступ пациентов к новейшим клапанам, пейсмейкерам и катетерам для абляции.

Какую роль играет цифровое здравоохранение в ускорении внедрения кардиоваскулярных устройств?

Мандаты для дистанционного наблюдения и распространение программного обеспечения для управления практикой удвоили активации мониторинга, поддерживая более широкое использование подключенных имплантатов и диагностики.

Насколько концентрирован конкурентный ландшафт для кардиоваскулярных устройств в Бразилии?

Горстка многонациональных корпораций составляет чуть более 60% продаж, создавая умеренно концентрированный рынок, где масштаб, распределение и инновации формируют долю.

Последнее обновление страницы: