Размер и доля европейского рынка коммерческой недвижимости

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

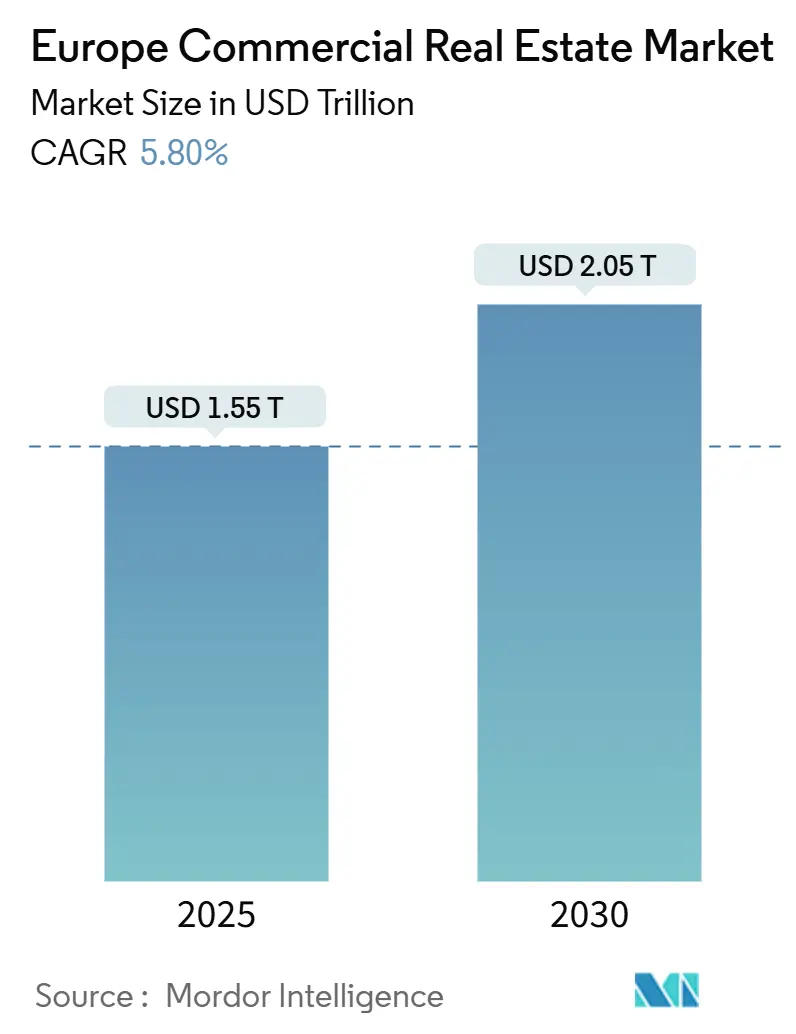

| Размер Рынка (2025) | 1.55 Триллион долларов США |

| Размер Рынка (2030) | 2.05 Триллион долларов США |

| Темп роста (2025 - 2030) | 5.80% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ европейского рынка коммерческой недвижимости от Mordor Intelligence

Европейский рынок коммерческой недвижимости составляет 1,55 трлн долларов США в 2025 году и, согласно прогнозам, достигнет 2,05 трлн долларов США к 2030 году, отражая среднегодовой темп роста 5,8%, поскольку возвращается достаточная ликвидность и инвесторы переориентируются на высококачественные устойчивые активы. Восстановление объемов сделок на 25% до 213 млрд евро в 2025 году сигнализирует о возобновлении доверия, подстегиваемого снижением ставок Европейского центрального банка и улучшением условий финансирования [1].Christine Lagarde, "ECB Monetary Policy Decisions - 11 April 2025," European Central Bank, ecb.europa.eu Капитал тяготеет к логистическим объектам класса А и офисам с экологическими сертификатами, в то время как проекты смешанного использования 'жилье как услуга' набирают популярность благодаря своей устойчивости и соответствию новому городскому образу жизни. Региональная производительность становится все более поляризованной: Великобритания сохраняет лидерство по масштабу, Центральная и Восточная Европа ускоряются на фоне спроса на ниршоринг, а Южная Европа использует льготы специальных экономических зон для привлечения свежего капитала. Корпоративные мандаты по достижению нулевого углеродного следа, демографические перестройки и меняющиеся предпочтения арендаторов совместно поддерживают прогноз роста европейского рынка коммерческой недвижимости до 2030 года.

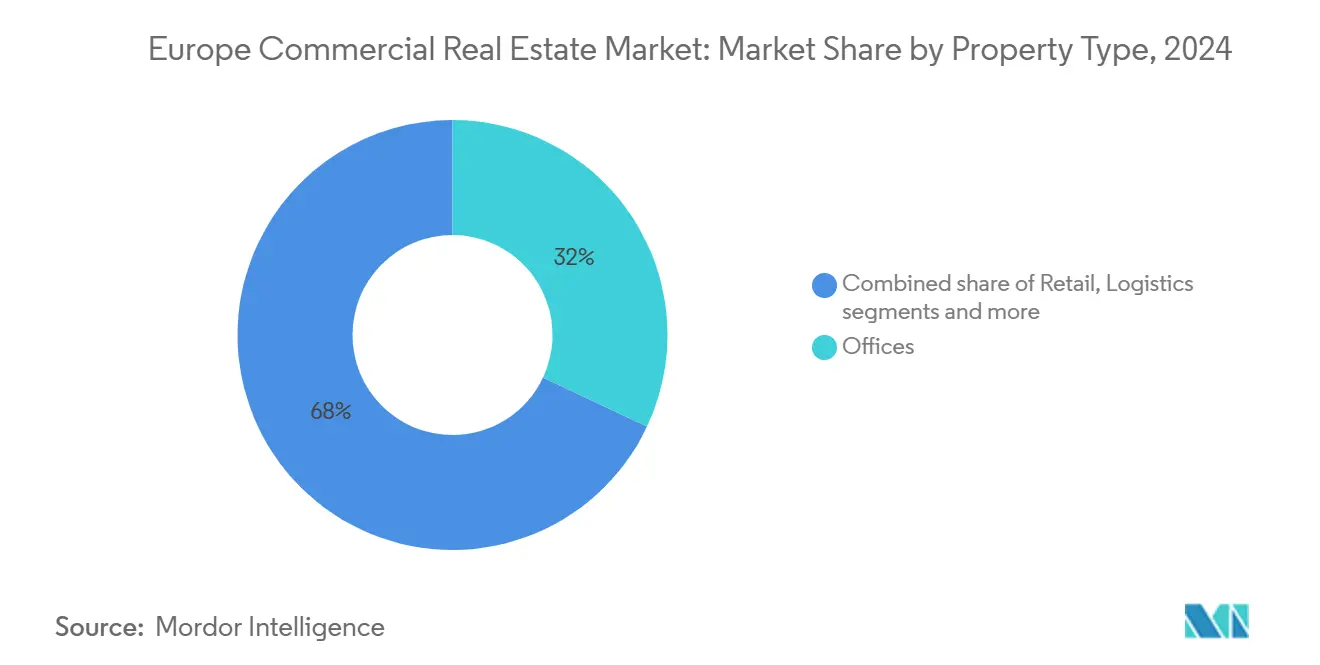

• По типу недвижимости офисы занимали 32% доли европейского рынка коммерческой недвижимости в 2024 году, в то время как логистические активы, согласно прогнозам, будут расти со среднегодовым темпом 7,1% до 2030 года.

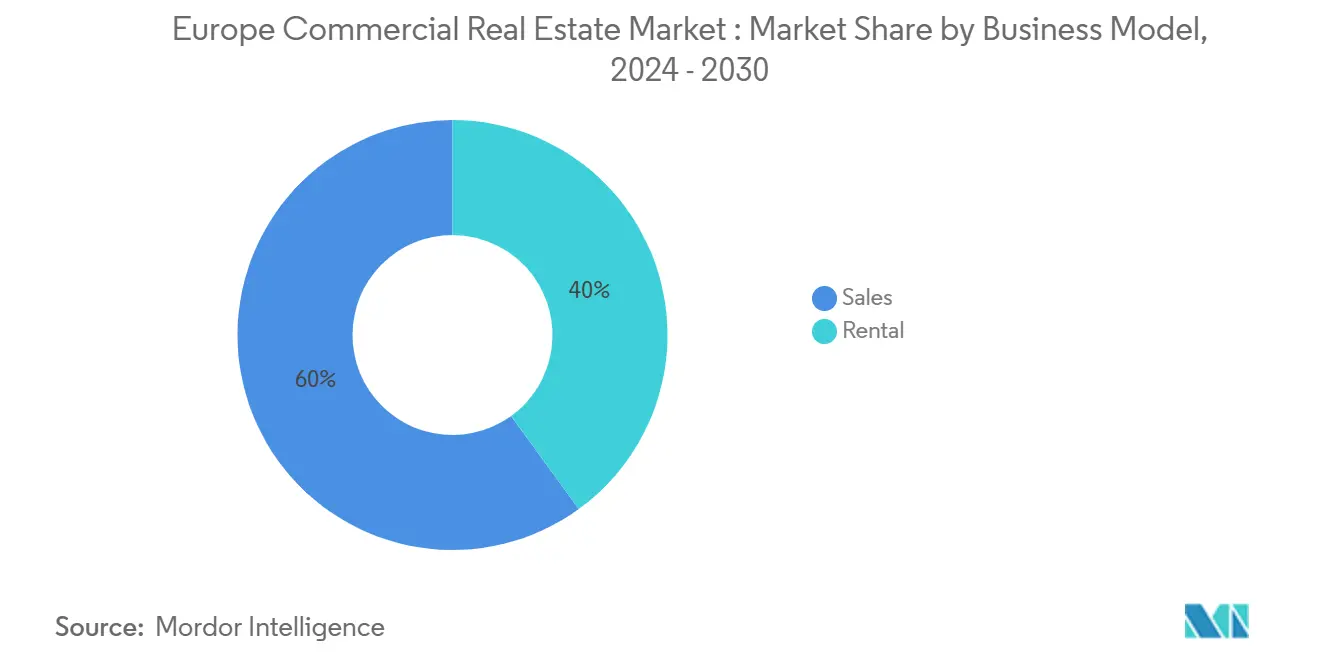

• По бизнес-модели сегмент продаж составлял 60% размера европейского рынка коммерческой недвижимости в 2024 году; сегмент аренды развивается со среднегодовым темпом роста 6,2% в период 2025-2030 гг.

• По конечному пользователю корпорации и МСП контролировали 70% доли размера европейского рынка коммерческой недвижимости в 2024 году и растут со среднегодовым темпом роста 6,7% к 2030 году.

• По географии Германия лидировала с 28% доли европейского рынка коммерческой недвижимости в 2024 году, в то время как Польша, согласно прогнозам, покажет самый быстрый среднегодовой темп роста 6,5% с 2025 по 2030 год.

Тенденции и аналитика европейского рынка коммерческой недвижимости

Анализ влияния драйверов

| Драйвер | (~)% влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Демографические кластеры урбанизации | +1.1% | Германия, Великобритания, распространение на Нидерланды и Францию | Среднесрочная (2-4 года) |

| Ускоренный спрос электронной коммерции на логистические активы | +1.9% | Общеевропейский, особенно Польша, Нидерланды, Германия | Краткосрочная (≤ 2 лет) |

| Ниршоринг и реиндустриализация в ЦВЕ | +1.6% | Польша, Чехия, Румыния | Среднесрочная (2-4 года) |

| Корпоративные мандаты по углеродной нейтральности для офисов класса А | +1.4% | Великобритания, Франция, Германия, Нидерланды | Среднесрочная (2-4 года) |

| Налоговые льготы, связанные с СЭЗ | +0.8% | Испания, Италия, Греция, Португалия | Долгосрочная (≥ 4 лет) |

| Рост форматов 'жилье как услуга' | +1.0% | Городские центры по всей Европе | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Демографические кластеры урбанизации меняют приоритеты развития

Вторичные города, такие как Манчестер, Бирмингем, Мюнхен и Гамбург, поглощают рост населения, превышающий национальные средние показатели, сжимая вакантность офисов на 2-3 процентных пункта ниже первичных рынков. Объемы инвестиций в эти немецкие центры выросли на 23% в 2024 году, поскольку институциональный капитал ищет стабильную доходность за пределами насыщенных столиц. Торговые и многофункциональные комплексы, адаптированные под формирующиеся центры жизни-работы, доминируют в новых планах, отражая переход европейского рынка коммерческой недвижимости к децентрализованным узлам роста [2] Eurostat, "Population Change and Urbanisation Trends in the EU, 2024 Edition," Eurostat, ec.europa.eu. Девелоперы теперь отдают приоритет гибким планировкам этажей и общественно-ориентированным удобствам, которые соответствуют демографическому профилю молодой мобильной рабочей силы. Ожидается, что эта тенденция повлияет на планирование землепользования, расходы на инфраструктуру и структуры предварительного финансирования в среднесрочной перспективе.

Ускорение электронной коммерции трансформирует логистический ландшафт

Прогнозируется, что проникновение онлайн-торговли достигнет 25% от общих европейских продаж к 2030 году, усиливая спрос на современные распределительные центры вдоль ключевых коридоров в Польше, Нидерландах и Германии. Городские логистические хабы в пределах 30-минутной поездки от крупных населенных пунктов требуют премии к арендной плате в 15-20% и занятость около 98%. Предварительная аренда часто обеспечивает целые проекты до завершения строительства, подчеркивая нехватку масштабируемого, готового к автоматизации фонда. Современные системы сборки и сортировки встраиваются в 73% новых складов, поскольку операторы стремятся к скорости выполнения и снижению стоимости за посылку. Поэтому европейский рынок коммерческой недвижимости видит, как логистическая доходность сжимается быстрее любого другого сектора, устанавливая новые benchmarks для производительности премиум-класса.

Инициативы ниршоринга подстегивают бум промышленной недвижимости

Программы реиндустриализации направляют оцениваемые в 4,7 трлн евро в Центральную и Восточную Европу в течение следующих трех лет, катализируя кластеры вокруг автомобильной промышленности, электроники и фармацевтики. Только в Польше промышленное поглощение подскочило на 25% год к году в 2024 году, поскольку производители перемещают мощности из Азии для смягчения геополитического риска. Объекты, построенные под конкретные нужды, со специализированным электроснабжением, нагрузкой на пол и ESG-сертификатами получают премиальную арендную плату, иллюстрируя, как устойчивость цепочки поставок непосредственно формирует европейский рынок коммерческой недвижимости. Правительства поддерживают эту тенденцию через налоговые льготы и упрощенное лицензирование, создавая положительные побочные эффекты для местной занятости и транспортной инфраструктуры.

Корпоративные мандаты устойчивости переопределяют стандарты качества офисов

Между 80-85% аренды в 2025 году нацелены на здания с экологическими сертификатами, доводя занятость до 80-90% и премии к арендной плате до 25% для ESG-совместимого фонда. Западноевропейские арендаторы консолидируются в меньше, но более высококлассных помещений, которые включают возобновляемую электроэнергию на месте, передовое управление энергией и биофильный дизайн. Несоответствующие активы демонстрируют показатели вакантности на 7-10 пунктов выше, ускоряя устаревание и препятствуя долговому финансированию. Поэтому европейский рынок коммерческой недвижимости вознаграждает владельцев, которые проводят модернизацию рано, при этом рамки зеленых облигаций и кредиты, связанные с устойчивостью, становятся предпочтительными каналами финансирования для конвейеров реконструкции.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Затраты на модернизацию класса EPC под таксономией ЕС | -1.2% | Франция, Германия, Нидерланды | Среднесрочная (2-4 года) |

| Волатильность финансирования при ужесточении денежно-кредитной политики | -0.8% | Общеевропейская, наиболее острая на рынках с высоким кредитным плечом | Краткосрочная (≤ 2 лет) |

| Премия геополитического риска | -0.6% | Восточная Европа | Среднесрочная (2-4 года) |

| Насыщение премиальной торговой недвижимости на главных улицах | -0.5% | Великобритания, Франция, Германия, Италия, Испания | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Затраты на соблюдение регулятивных требований напрягают инвестиционную доходность

Требования ЕС по энергетической эффективности обязывают владельцев в Германии, Франции, Испании и Италии потратить 165 млрд евро на модернизацию к 2024 году или рискуют выбыванием активов в течение следующего десятилетия. Ремонт может превысить 30% стоимости активов, препятствуя модернизации фонда более низкого класса и расширяя разрыв в оценке между премиальными и вторичными активами. Финансирование для активов с высокими капитальными затратами скудное, направляя капитал к уже соответствующим зданиям и усиливая двухуровневый рынок. Как следствие, европейский рынок коммерческой недвижимости видит, как оппортунистические фонды нацеливаются на дисконтированные вторичные запасы для глубокого экологического репозиционирования стратегий, которые могут разблокировать стоимость после соблюдения требований.

Условия финансирования создают неопределенность рынка

Хотя базовые ставки упали, кредитные маржи остаются выше допандемийных уровней, сжимая доходность и заставляя переоценивать, особенно для сделок с добавленной стоимостью. Около 114 млрд евро европейского долга коммерческой недвижимости погашается до 2027 года, подвергая заемщиков рефинансированию спредов, которые могут подорвать доходность. Банки применяют более строгие ковенанты к офисным активам, сталкивающимся с устареванием, побуждая к пополнению капитала или продаже активов. Контрциклические покупатели с доступом к корпоративным облигациям или частным кредитным линиям получают преимущества при приобретении, подкрепляя важность гибкости капитала в европейском рынке коммерческой недвижимости.

Сегментный анализ

По типу недвижимости: логистика процветает на фоне реконфигурации цепочки поставок

Офисы сохранили наибольшую долю в 32% от доходов 2024 года, но смещающиеся рабочие модели и императивы устойчивости заставляют владельцев репозиционировать портфели. Премиальные башни CBD и кампусы адаптивного повторного использования превосходят по показателям, в то время как наследственный пригородный фонд попадает в территорию добавленной стоимости или оппортунистическую. Торговля стабилизируется вокруг флагманов с впечатлениями, которые интегрируют digital-native концепции, регистрируя 3,5% годовой рост арендной платы в топовых районах главных улиц. Тем временем дата-центры, лаборатории наук о жизни и гостиничный сектор расширяются быстрее, чем более широкий европейский рынок коммерческой недвижимости, поддерживаемые AI-нагрузками, демографическим возвратом туризма и спросом специализированных операторов.

Логистические активы, согласно прогнозам, покажут самый быстрый среднегодовой темп роста 7,1% между 2025-2030 годами, движимые ниршорингом, электронной коммерцией и потребностью в устойчивых сетях распределения. Занятость объектов нового поколения остается близко к 95%, несмотря на надежные конвейеры развития, свидетельствуя о структурном недопредложении. Спрос арендаторов подчеркивает готовность к автоматизации, ESG-сертификацию и близость к мультимодальным узлам, атрибуты, которые позволяют арендодателям передавать индексированные эскалации арендной платы. В расчетах размера европейского рынка коммерческой недвижимости вклад инкрементальных доходов логистики готов превзойти офисы в течение прогнозируемого горизонта.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По бизнес-модели: сектор аренды развивается за пределы традиционного лизинга

Модель продаж, занимающая 60% стоимости 2024 года, сосредотачивается на премиальных доходных активах, которые ищут пенсионные фонды и суверенные инвесторы, преследующие стабильные денежные потоки внутри европейского рынка коммерческой недвижимости. Гибридные структуры, такие как sale-leaseback, связывают оба подхода, освобождая корпоративный капитал при сохранении операционного контроля.

Платформы, ориентированные на аренду, развиваются со среднегодовым темпом роста 6,2%, поскольку арендаторы отдают предпочтение гибкости и богатой услугами среде. Коворкинг, управляемые офисы и готовые логистические наборы встраивают технологические наложения, которые оптимизируют использование пространства и предсказуемость затрат. Арендодатели все больше дифференцируются через цифровые приложения для опыта арендатора, предиктивное обслуживание и панели отчетности ESG.

Растущий спрос на готовые решения сжимает разрыв в производительности между традиционным лизингом и сервисно-ориентированными соглашениями. Модели доходов теперь смешивают базовую арендную плату с дополнительными платежами за услуги для подключения, велнеса и устойчивости функций, открывая более высокую доходность на затраты. Инновации капитального стека - от долга, участвующего в доходах, до кредитов, связанных с экологической производительностью - предоставляют владельцам пути для монетизации этих интегрированных предложений и остаются конкурентоспособными в развивающемся европейском рынке коммерческой недвижимости.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: корпорации стимулируют спрос на устойчивые здания

Корпорации и МСП представляли 70% расходов в 2024 году и, согласно прогнозам, расширятся со среднегодовым темпом роста 6,7%, поскольку недвижимость становится стратегическим рычагом для привлечения талантов и брендинга. Мандаты аренды все чаще ссылаются на углеродные следы, пороги качества внутреннего воздуха и сертификации умных зданий. Арендаторы первого уровня также подписывают более длинные зеленые договоры аренды в продуктивных узлах знаний, снижая текучесть в премиальных портфелях по всему европейскому рынку коммерческой недвижимости. Технологические фирмы и профессиональные услуги закрепляют спрос, хотя производственные и логистические арендаторы теперь специфицируют контракты на возобновляемую энергию и инфраструктуру EV как стандартные пункты отделки.

Жилищный спрос от физических лиц растет устойчиво на фоне недостатка жилья; институциональные инвесторы в build-to-rent мобилизуют масштабный капитал для поставки массовых жилищных портфелей. Организации государственного сектора поддерживают здравоохранение, образование и гражданскую инфраструктуру, часто в рамках государственно-частного партнерства, которые снижают риск доставки. Во всех категориях конечных пользователей цифровизация ускоряет предиктивное обслуживание, оптимизацию энергии и пользователе-центричный дизайн, обеспечивая, чтобы активы оставались готовыми к будущему в европейском рынке коммерческой недвижимости.

Географический анализ

Германия теперь захватывает 28% доли европейского рынка коммерческой недвижимости, отражая свой обширный инвентарь основных активов и глубокий пул внутренних инвесторов. Объемы сделок приблизились к 40 млрд евро в 2024 году, поскольку финансирование стабилизировалось и международный капитал нацелился на Франкфурт, Мюнхен и Берлин за их ликвидность и надежные фундаменты арендаторов. Логистика вдоль коридоров Рейн-Рур и Ганновер-Берлин увидела рекордные предварительные аренды, в то время как Мюнхен и Гамбург возглавили поглощение офисов в застройках, готовых к нулевому углеродному следу. Стимулы энергетической эффективности немецкого правительства ускоряют модернизации, дополнительно повышая стоимость соответствующего фонда.

Польша возглавляет прогнозы роста со среднегодовым темпом роста 6,5% к 2030 году, после завершения сделок на 5 млрд евро в 2024 году, которые удвоили итоги 2023 года. Производители ниршоринга стимулировали спрос build-to-suit по всему Вроцлаву, Познани и Лодзи, в то время как CBD Варшавы увидел лизинг бегства к качеству, который сжал показатели вакантности около исторических минимумов. Национальные модернизации инфраструктуры, включая расширения автомагистралей и новые интермодальные хабы, подкрепляют устойчивый интерес девелоперов и подтверждают появление Польши как наиболее динамичного узла в европейском рынке коммерческой недвижимости.

Франция, Нидерланды, Испания и Италия завершают континентальную картину. Париж привлекает роскошную торговлю и премиальные офисные размещения на фоне ограниченного предложения, вносящие материальный вклад в общеевропейские стратегии core-plus. Нидерланды зафиксировали 425,000 м² логистического поглощения в начале 2025 года, при этом объекты холодовой цепи, связанные с портом Роттердама, достигают рекордной заголовочной арендной платы. Испания и Италия выигрывают от стимулов, управляемых СЭЗ, и возрождения туризма, энергизируя реконструкции торговых парков и прибрежные редевелопменты смешанного использования, которые дополнительно диверсифицируют европейский рынок коммерческой недвижимости.

Конкурентный ландшафт

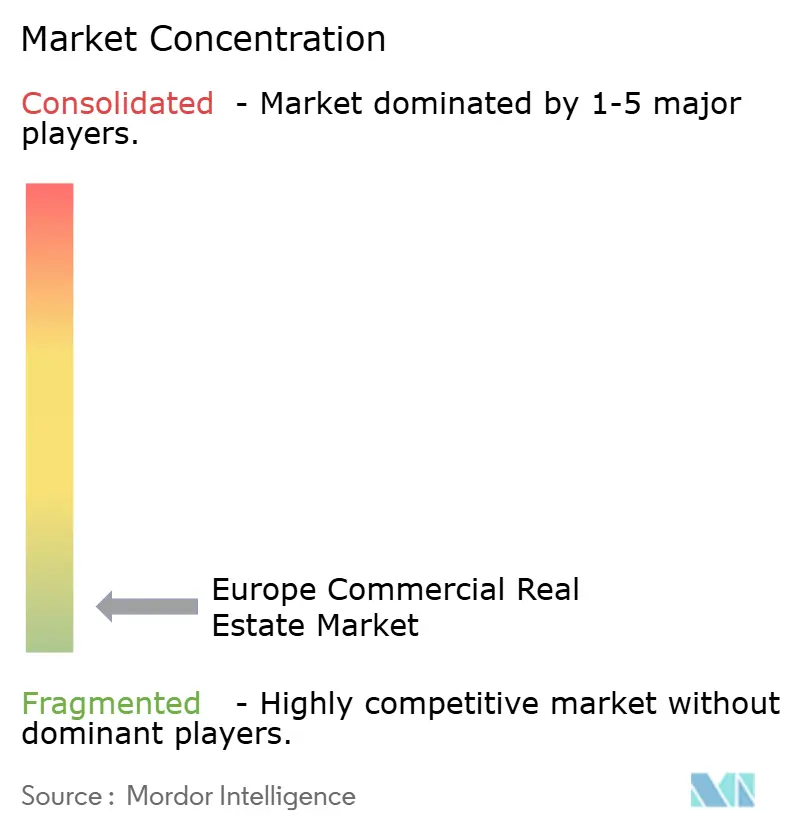

Конкуренция умеренно фрагментирована, включая глобальных управляющих активами, регионально-специфических инвесторов и технологически-поддерживаемых challengers. Консолидация выросла на 17% по стоимости сделки в 2024 году, поскольку масштаб становится существенным для соблюдения раскрытия таксономии ЕС, доступа к зеленому финансированию и распределения затрат на модернизацию. Институциональные лидеры концентрируются на премиальных ESG-выровненных портфелях, оставляя возможности добавленной стоимости во вторичном фонде, который может быть репозиционирован для захвата растущего зеленого спроса внутри европейского рынка коммерческой недвижимости.

Цифровые двойники, датчики Интернета вещей и аналитика данных подкрепляют управление производительностью активов в больших портфелях, позволяя владельцам benchmarkировать энергетическую интенсивность и оптимизировать капитальные расходы. Платформа зеленого финансирования Blackstone Property Partners Europe иллюстрирует переход к структурированному капиталу, связанному с целями по выбросам, в то время как меньшие proptech участники пионерят модели пространство-как-услуга, которые объединяют аналитику рабочего места, курацию сообщества и гибкие условия аренды. Рыночные действующие лица отвечают формированием стратегических партнерств с поставщиками программного обеспечения и консультантами по устойчивости, подкрепляя сервисно-ориентированную эволюцию европейского рынка коммерческой недвижимости. [3]Blackstone Property Partners Europe, "Green Financing Framework (2025 Update)," Blackstone, bppeh.blackstone.com

M&A стратегии все больше фокусируются на специализированных операторах в логистике, жилищном строительстве, науках о жизни и дата-центрах, отражая аппетит инвесторов к вертикалям векового роста. Приобретение Partners Group компании Empira Group и покупка кредитного портфеля Hayfin подчеркивают ходы для построения тематической экспертизы и масштаба. В целом, конкурентная динамика зависит от производительности устойчивости, доступа к альтернативным капитальным платформам и способности смешивать фундаменты недвижимости с технологией, все из которых формируют долгосрочное позиционирование в европейском рынке коммерческой недвижимости.

Лидеры европейской индустрии коммерческой недвижимости

-

Covivio

-

Blackstone Inc.

-

Hines

-

Strabag Group

-

Servotel

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Апрель 2025: Partners Group приобрела Empira Group, добавив жилищный портфель на 14 млрд евро с сильными приоритетами устойчивости.

- Февраль 2025: PGIM Real Estate обеспечила три портфеля домов на одну семью по всему югу и юго-западу Англии, доведя свои обязательства по доступному жилью в Великобритании выше 310 млн евро

- Январь 2025: Испания предложила 100% налог на покупку недвижимости для покупателей не из ЕС, нацеливаясь на спекулятивные приобретения, составляющие 27,000 единиц в 2023 году

- Декабрь 2024: Coldwell Banker Commercial вошла в Польшу, интегрировав Nuvalu Poland в свою сеть.

Область отчета европейского рынка коммерческой недвижимости

Коммерческая недвижимость (CRE) относится к недвижимости для коммерческих целей или для обеспечения рабочего пространства, а не жилого пространства. Рыночный отчет включает анализ рыночной динамики, технологических тенденций, аналитики и правительственных инициатив.

Рынок управления коммерческой недвижимостью в Европе сегментирован по типу (офисы, торговля, промышленность, логистика, многосемейные и гостиничные) и стране (Великобритания, Германия, Франция, Россия и остальная Европа). Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Офисы |

| Торговля |

| Логистика |

| Прочие (промышленная недвижимость, гостиничная недвижимость и т.д.) |

| Продажи |

| Аренда |

| Физические лица / домохозяйства |

| Корпорации и МСП |

| Прочие |

| Великобритания |

| Германия |

| Франция |

| Нидерланды |

| Испания |

| Италия |

| Швеция |

| Польша |

| Россия |

| Остальная Европа |

| По типу недвижимости | Офисы |

| Торговля | |

| Логистика | |

| Прочие (промышленная недвижимость, гостиничная недвижимость и т.д.) | |

| По бизнес-модели | Продажи |

| Аренда | |

| По конечному пользователю | Физические лица / домохозяйства |

| Корпорации и МСП | |

| Прочие | |

| По стране | Великобритания |

| Германия | |

| Франция | |

| Нидерланды | |

| Испания | |

| Италия | |

| Швеция | |

| Польша | |

| Россия | |

| Остальная Европа |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер европейского рынка коммерческой недвижимости?

Рынок оценивается в 1,555.89 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 2,053.32 млрд долларов США к 2030 году

Какой тип недвижимости растет быстрее всего в Европе?

Логистические объекты лидируют со среднегодовым темпом роста 7,1% до 2030 года, стимулируемые электронной коммерцией и спросом на ниршоринг.

Почему офисы с экологическими сертификатами требуют премии к арендной плате?

Около 80-85% аренды теперь нацелены на ESG-выровненные здания, доводя премии до 25% из-за корпоративных мандатов по углеродной нейтральности и более высокой занятости.

Какая европейская страна предлагает наиболее сильные перспективы роста?

Прогнозируется, что Польша покажет среднегодовой темп роста 6,5% к 2030 году, используя свой статус логистического хаба и устойчивые иностранные инвестиции.

Как условия финансирования влияют на инвестиционные стратегии?

Повышенные кредитные маржи и 114 млрд евро предстоящих погашений долга поощряют богатых капиталом инвесторов преследовать приобретения с добавленной стоимостью по привлекательным ценам.

Какую роль играют технологии в управлении активами?

Цифровые двойники, датчики IoT и аналитика оптимизируют использование энергии и обслуживание, повышая доходность и поддерживая соблюдение регулятивных требований в портфелях европейской коммерческой недвижимости.

Последнее обновление страницы: