Размер и доля рынка коммерческой недвижимости Австралии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

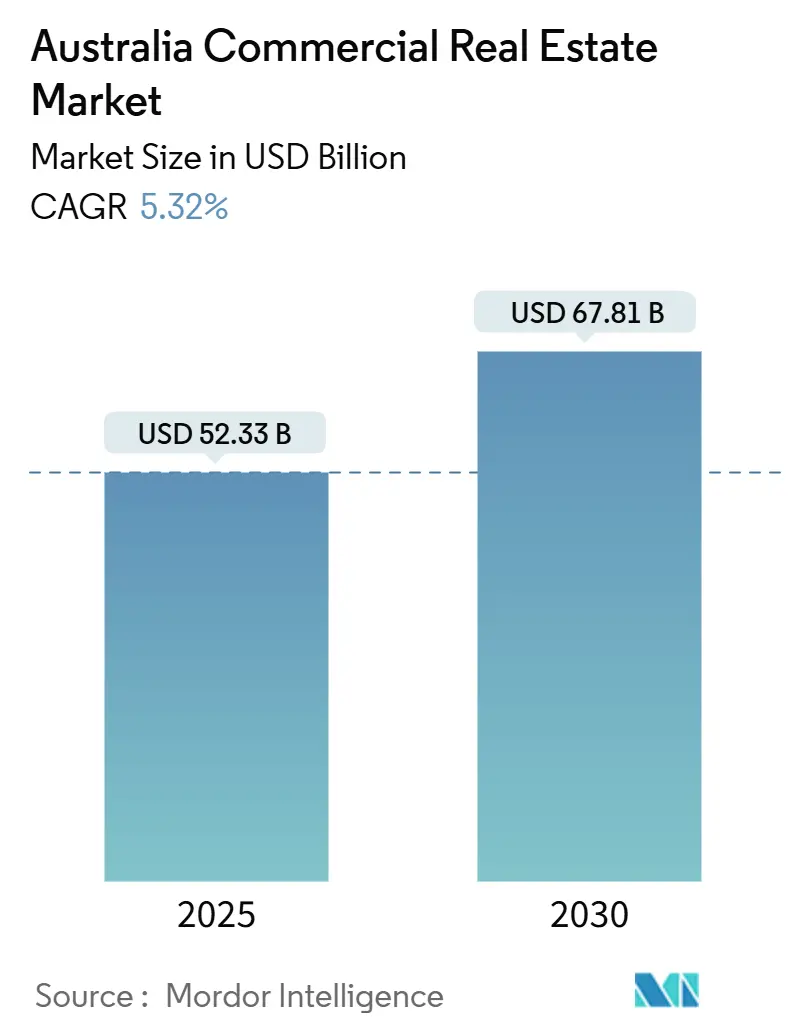

| Размер Рынка (2025) | 52.33 Миллиардов долларов США |

| Размер Рынка (2030) | 67.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.32% CAGR |

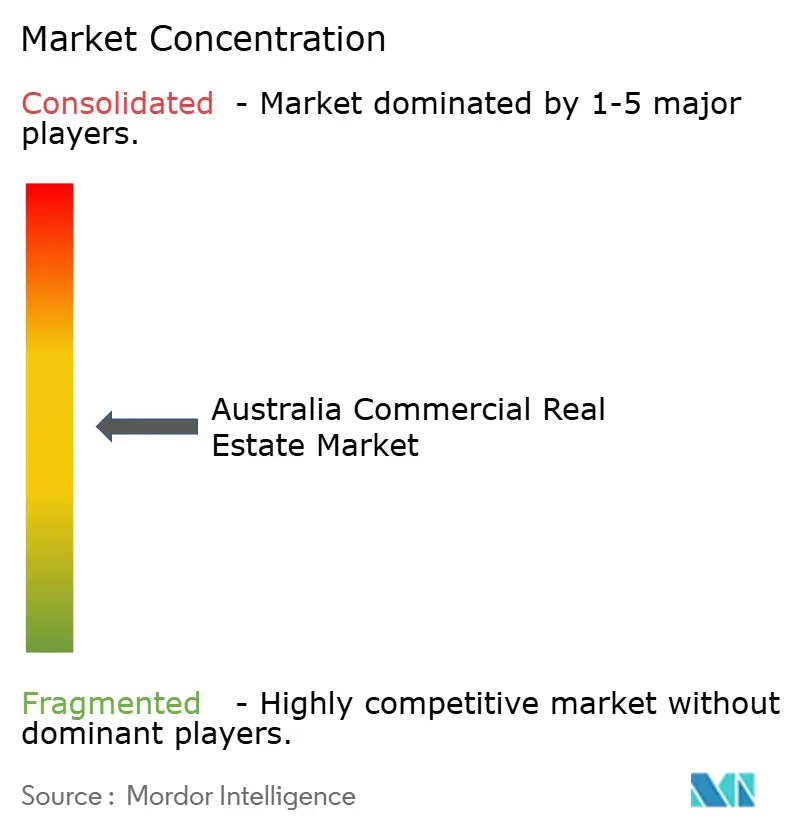

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка коммерческой недвижимости Австралии от Mordor Intelligence

Размер рынка коммерческой недвижимости Австралии оценивается в 52,33 млрд долларов США в 2025 году и прогнозируется достичь 67,81 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 5,32% в период 2025-2030 гг. Это стабильное расширение свидетельствует об устойчивости сектора, поскольку восстановление после пандемии, государственные расходы на инфраструктуру и ускоряющаяся цифровизация повышают спрос на офисы, логистические активы, гостиницы и дата-центры. Институциональные инвесторы перенаправляют капитал в базовые активы в Сиднее и Мельбурне, в то время как правила локализации данных способствуют развитию крупномасштабных и граничных дата-центров в нескольких столичных районах. Внедрение гибридной работы продолжает изменять требования к офисам в центральных деловых районах, однако премиальные ESG-совместимые здания в районах с высокой связанностью привлекают арендаторов, стремящихся к качеству и готовых платить премии за аренду. Между тем, повышенные строительные расходы и нехватка рабочей силы ограничивают новые предложения, сужая вакансии в ключевых логистических центрах и дополнительно поддерживая рост арендной платы.

Ключевые выводы отчета

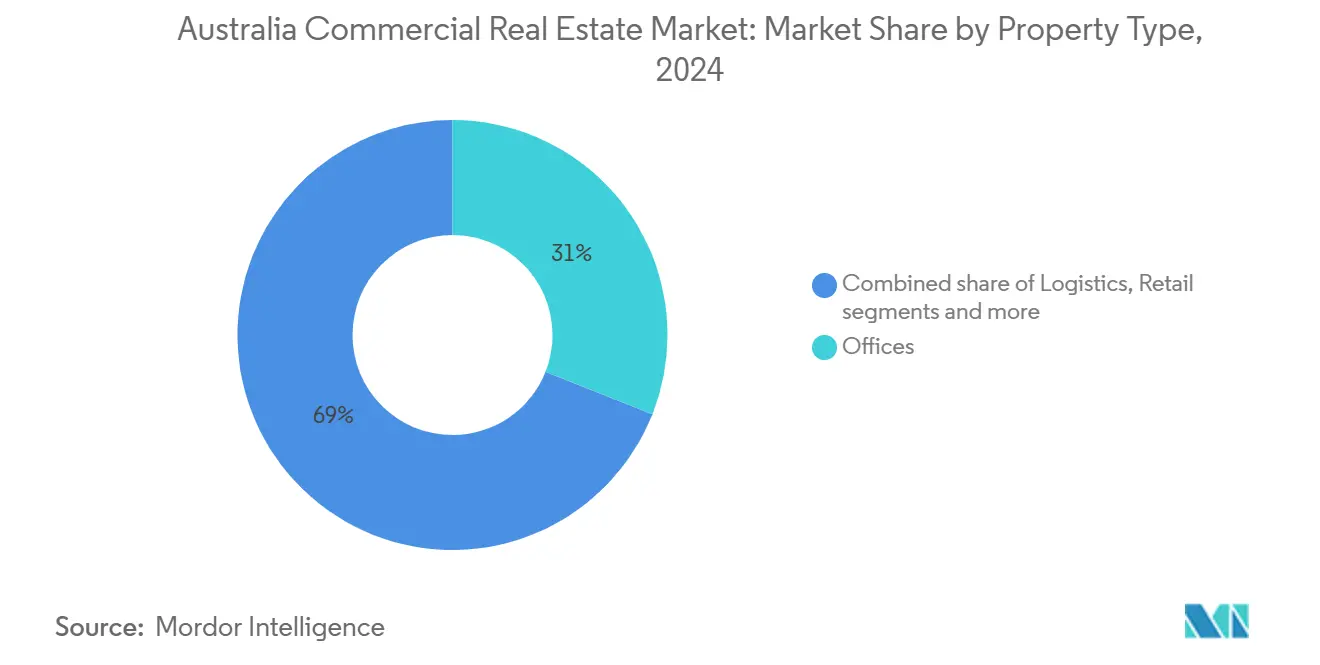

- По типу недвижимости офисы занимали 31,0% долю выручки австралийского рынка коммерческой недвижимости в 2024 году, в то время как логистические активы прогнозируются расти со среднегодовым темпом роста 5,91% до 2030 года.

- По бизнес-модели сегмент продаж занимал 72,0% доли австралийского рынка коммерческой недвижимости в 2024 году; ожидается, что аренда будет развиваться со среднегодовым темпом роста 6,01% до 2030 года.

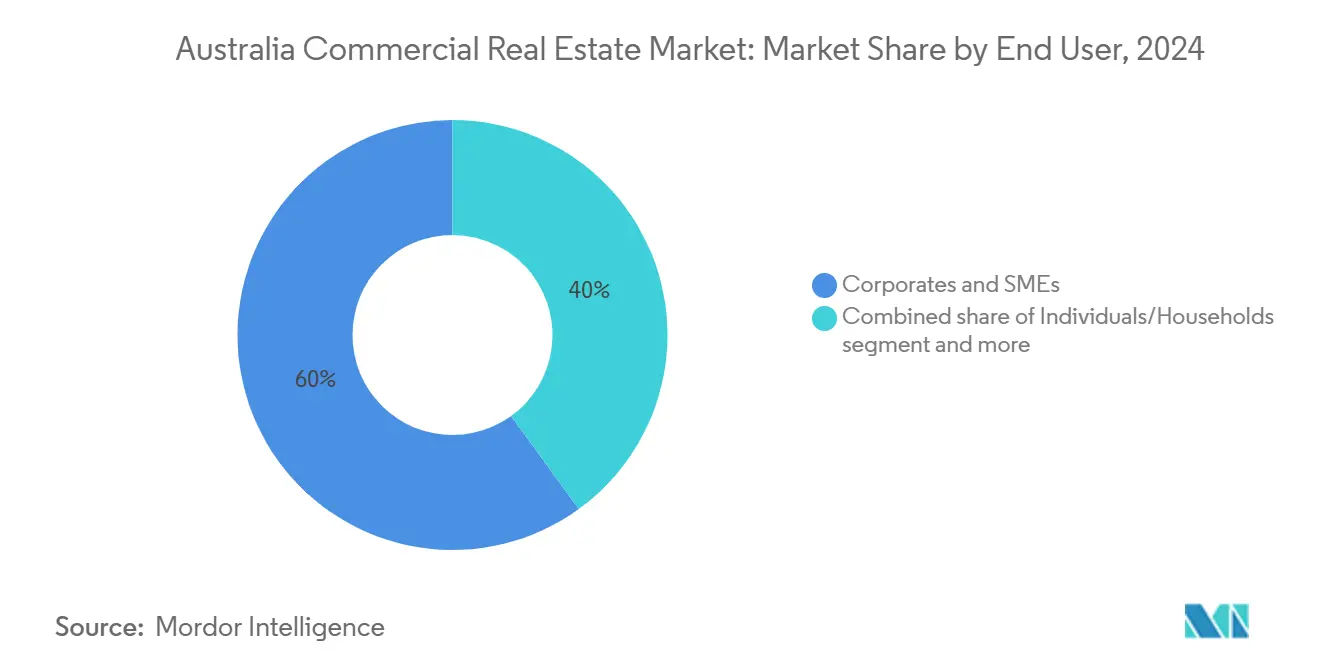

- По конечным пользователям корпорации и МСП составили 60,0% долю размера австралийского рынка коммерческой недвижимости в 2024 году, тогда как сегмент частных лиц/домохозяйств расширяется со среднегодовым темпом роста 6,01% до 2030 года.

- По географии Новый Южный Уэльс лидировал с 37,0% долей рынка в 2024 году; Квинсленд является самым быстрорастущим регионом, увеличиваясь со среднегодовым темпом роста 5,96% до 2030 года Brisbane Times.

Тенденции и аналитика рынка коммерческой недвижимости Австралии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускоренный спрос на премиальные промышленные и логистические площади, обусловленный электронной коммерцией | +1.2% | Национальный, концентрация в коридорах Сидней, Мельбурн, Брисбен | Долгосрочный (≥4 года) |

| Поддерживаемый государством инфраструктурный план, повышающий стоимость коммерческой земли | +0.9% | Квинсленд, Новый Южный Уэльс | Долгосрочный (≥4 года) |

| Всплеск институционального размещения капитала в базовые офисные активы | +0.8% | Новый Южный Уэльс, Виктория, распространение на Квинсленд | Среднесрочный (2-4 года) |

| Мандаты на локализацию данных, стимулирующие развитие граничных дата-центров | +0.7% | Сидней, Мельбурн, Перт | Среднесрочный (2-4 года) |

| Переоценка ESG-совместимых зеленых зданий, открывающая премиальную аренду | +0.6% | CBD Сиднея, Мельбурн Докландс | Среднесрочный (2-4 года) |

| Восстановление международного туризма, оживляющее RevPAR отелей CBD | +0.4% | CBD Сиднея, Мельбурна | Краткосрочный (≤2 года) |

| Источник: Mordor Intelligence | |||

Всплеск институционального размещения капитала в базовые офисные активы

Объемы сделок в офисном секторе выросли на 70% в годовом исчислении до 4 млрд долларов США в первом полугодии 2024 года, поскольку зарубежные инвесторы выявили ценовые диспропорции в премиальных башнях CBD. Капитал направляется к трофейным активам, предлагающим сильные арендаторские соглашения, устойчивые учетные данные и потенциал репозиционирования. Район Коллинз-стрит в Сиднее зафиксировал эффективный рост арендной платы в 16% премиальных зданий, поскольку арендаторы стремились к насыщенному удобствами пространству, поддерживающему сотрудничество при гибридной работе. Убежденность инвесторов остается закрепленной в стабильной правовой структуре Австралии и прозрачных структурах аренды, позиционируя базовые офисы как защитную аллокацию в диверсифицированных портфелях. Портфельные менеджеры также ожидают, что циклический минимум оценок CBD сойдется с долгосрочным профессиональным спросом, как только стабилизируются гибридные стратегии.

Ускоренный спрос на премиальные промышленные и логистические площади, обусловленный электронной коммерцией

Вакантность складов сжалась до почти 1%, стимулируя двузначный рост арендной платы в коридорах Сиднея и Брисбена, поскольку розничные торговцы и 3PL обеспечивают активы последней мили рядом с плотными населенными кластерами. Промышленная недвижимость теперь обеспечивает поток товаров на сумму 1,2 трлн долларов США в год, что составляет 38% потребления домохозяйств. Требования к перемещению цепочки поставок и автоматизации побуждают застройщиков отдавать приоритет высокопотолочным, технологически оснащенным объектам, при этом Перт регистрирует самое быстрое последовательное увеличение арендной платы в стране на 1,8%. Эти условия поддерживают устойчивое превосходство логистики в рамках рынка коммерческой недвижимости Австралии.

Поддерживаемый государством инфраструктурный план, повышающий стоимость коммерческой земли

Федеральные и государственные обязательства в размере 1,4 млрд долларов США на новые цифровые и транспортные проекты открывают новые участки и улучшают связанность в Западном Сиднее, Брисбене и региональных центрах. Олимпийская инфраструктура Брисбена уже сократила вакантность CBD до 11,6%, поскольку корпорации репозиционируются рядом с транзитными узлами. Кампус Chifley South от Charter Hall стоимостью 1,3 млрд долларов США рядом с международным аэропортом Западного Сиднея иллюстрирует, как государственные расходы катализируют частные инвестиции и повышают стоимость коммерческой земли. Ожидается, что мультипликативный эффект распространится далеко в следующее десятилетие.

Переоценка ESG-совместимых зеленых зданий, открывающая премиальную аренду

Первое размещение Green Treasury Bond Австралии в июне 2024 года подтвердило суверенную поддержку устойчивого финансирования, подстегнув застройщиков внедрять функции нулевого углерода в новые проекты. Обязательные раскрытия, связанные с климатом, с 2025 года усилят корпоративное внимание к эффективности зданий, делая зеленые рейтинги необходимым условием для крупных арендаторов. В Мельбурн Докландс сертифицированные активы обеспечивают арендные ставки на 8% выше сопоставимых запасов, отражая экономию операционных расходов и репутационные выгоды для арендаторов. В результате соответствие ESG переходит от добавленной стоимости к базовому ожиданию в рамках рынка коммерческой недвижимости Австралии[1]Reserve Bank of Australia, "Australian Government Green Bond Framework," Reserve Bank of Australia, rba.gov.au.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Постоянное внедрение работы из дома, смягчающее чистое поглощение офисов CBD | -1,1% | CBD Сиднея, Мельбурна | Долгосрочный (≥4 года) |

| Повышенные строительные расходы и нехватка рабочей силы, задерживающие выполнение проектов | -0,9% | Национальный, наиболее острый в Перте, Брисбене | Среднесрочный (2-4 года) |

| Денежное ужесточение и растущие ставки капитализации, сжимающие транзакции | -0,7% | Вторичные рынки по всей стране | Краткосрочный (≤2 года) |

| Повышенное воздействие климатических рисков, повышающее страховые премии для прибрежных активов | -0,5% | Квинсленд, прибрежные коридоры Нового Южного Уэльса | Долгосрочный (≥4 года) |

| Источник: Mordor Intelligence | |||

Постоянное внедрение работы из дома, смягчающее чистое поглощение офисов CBD

Регулярная удаленная работа остается нормой для 36% австралийской рабочей силы, ограничивая использование пространства и повышая вакантность в Сиднее и Мельбурне выше исторических средних. Арендаторы сокращают площади через совместное использование столов и гибкие решения рабочих пространств, перенаправляя экономию на премиальные отделки, улучшающие сотрудничество. Доступность субаренды выросла, усиливая конкуренцию среди арендодателей за обеспечение кредитоспособных арендаторов. Хотя 83% генеральных директоров ожидают полного возвращения в офисы в течение трех лет, преобладающие поведенческие модели предполагают, что гибридные модели будут сохраняться, умеряя прогнозы поглощения в рамках рынка коммерческой недвижимости Австралии.

Повышенные строительные расходы и нехватка рабочей силы, задерживающие выполнение проектов

Банкротства превысили 1 987 строительных фирм за 12 месяцев до марта 2024 года, подчеркивая острые ограничения со стороны предложения. Инфляция материалов и нехватка 90 000 рабочих продлевают сроки разработки, особенно в высотных проектах Перта, где застройщики ищут дополнительные государственные концессии для поддержания жизнеспособности проектов. Новые нормы энергоэффективности добавляют 14 000-18 000 долларов США к среднему коммерческому строительству, сжимая маржу и задерживая завершения. Эти задержки поддерживают растущие затраты на замещение и укрепляют арендную устойчивость для действующих премиальных запасов.

Сегментный анализ

По типу недвижимости: Логистика движет структурной трансформацией

Логистика захватила импульс роста 5,91% CAGR и остается самым быстроразвивающимся сегментом, в то время как офисы сохранили наибольшую 31% долю рынка коммерческой недвижимости Австралии в 2024 году. Проникновение электронной коммерции, перемещение запасов на берег и инвестиции в автоматизацию превратили центры выполнения в критическую инфраструктуру, закрепляющую долгосрочный спрос. Вакантность ниже 1% в основных восточно-прибрежных коридорах в сочетании с ограничительной политикой землепользования повышает ценовую власть институциональных арендодателей. Крупные игроки, такие как Goodman Group и GPT, масштабируют спекулятивные постройки для удовлетворения предварительных обязательств от розничных торговцев и 3PL, часто обеспечивая условия аренды, превышающие 10 лет. Кампусы дата-центров, классифицируемые как системы национального значения, добавляют высокоценностный слой в промышленных зонах, привлекая иностранный капитал и специализированных операторов.

Современные склады все чаще включают робототехнику, мезонинные этажи и мощности высокой пропускной способности для размещения микро-выполнения и функций холодной цепи. Эти функции требуют повышения арендной платы на 15%-20% по сравнению с устаревшими запасами. С размером рынка коммерческой недвижимости Австралии для логистических активов, прогнозируемым расширяться со среднегодовым темпом роста 5,91% до 2030 года, инвесторы рассматривают сегмент как секулярного превосходящего. В отличие от этого, офисные арендодатели перекалибруют портфели, продавая некорневые башни B-класса и реинвестируя в смешанные переразработки для смягчения продолжительного давления занятости.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По бизнес-модели: Сегмент аренды набирает обороты

Модель продаж представляла 72% стоимости сделок 2024 года, однако модель аренды показала самые сильные 6,01% перспективы CAGR, отражая корпоративные шаги по поддержанию гибкости баланса. Сделки продажи с обратной арендой позволяют арендаторам высвободить капитал, сохраняя операционный контроль, что иллюстрируется привлечением 300 млн долларов США от Dexus для своего второго фонда возможностей, нацеленного на такие сделки. Проекты построй-для-аренды логистики и дата-центров предлагают институциональным инвесторам стабильные денежные потоки, индексированные к ИПЦ, делая их ключевыми аллокациями в диверсифицированных портфелях. В результате размер рынка коммерческой недвижимости Австралии, относящийся к соглашениям об аренде, готов к стабильному расширению до 2030 года.

Арендодатели, использующие технологически оснащенные системы управления недвижимостью, обеспечивают модернизации ESG, мониторинг энергии и предиктивное обслуживание в масштабе, снижая расходы арендаторов и поддерживая более длительные продления аренды. Гибкие структуры аренды и варианты расширения соответствуют изменяющимся прогнозам численности арендаторов при гибридной работе. Следовательно, конкуренция усиливается среди арендодателей за предоставление готовых, соответствующих устойчивости пространств, усиливая сдвиг к арендной парадигме в рамках рынка коммерческой недвижимости Австралии.

По конечному пользователю: Эволюция корпоративного спроса

Корпорации и МСП командовали 60% долей в 2024 году, отражая ориентированную на услуги экономику Австралии. Однако частные лица и домохозяйства, поддерживаемые платформами дробного владения, соответствуют 6,01% CAGR этого сегмента и диверсифицируют инвесторскую базу. МСП лидируют в принятии коворкинговых решений и краткосрочной промышленной аренды, сокращая средние сроки аренды до около пяти лет в столичных суб-рынках. Более крупные корпорации фокусируются на премиальных сертифицированных по здоровью средах для привлечения и удержания талантов, увеличивая спрос на здания с рейтингом WELL, которые интегрируют естественный свет, зоны сотрудничества и бесконтактные технологии.

Высокообеспеченные частные лица размещают в районную розничную торговлю и малую промышленную страту через синдикаты и краудфандинговые средства. Эти розничные инвесторы ценят активы с сильными ESG учетными данными и устойчивыми доходными профилями, создавая ликвидность для меньших размеров лотов. Тенденция расширяет разнообразие спроса и поддерживает глубину ликвидности по всем классам активов на рынке коммерческой недвижимости Австралии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Новый Южный Уэльс занимал 37% долю рынка коммерческой недвижимости Австралии в 2024 году, закрепленную статусом Сиднея как финансового центра нации и устойчивым институциональным интересом к его основным офисным башням. Государственные инфраструктурные развертывания, такие как расширения Sydney Metro, завершенные в августе 2024 года, улучшают доступность и поддерживают повышение стоимости земли вдоль транзитных коридоров. Офисные арендодатели в районе Барангару получают выгоду от стремления к качественной аренде, в то время как логистические инвесторы нацеливаются на суб-рынки Западного Сиднея рядом с новым аэропортом, где пропускная способность входящих грузов готова взлететь.

Квинсленд представляет самую быстрорастущую географию с 5,96% прогнозом CAGR до 2030 года, поддерживаемым связанными с Олимпийскими играми капитальными проектами и расширяющимся логистическим хребтом Брисбен-Тувумба. Cross River Rail и модернизации порта привлекают национальных розничных торговцев для обеспечения складских мощностей до дефицита предложения, сжимая доходности по промышленным зонам[2]John Forrest, "Cross-River Rail Economic Benefits Statement," Queensland Government, infrastructure.qld.gov.au. Поглощение CBD Брисбена улучшилось несмотря на тенденции гибридной работы, поддерживаемое государственными стимулами для консолидации back-office и переездами из южных штатов, ищущих более низкие профессиональные расходы. Туристический спрос на отели на Золотом Берегу и Солнечном Берегу добавляет дополнительный импульс региональному коммерческому миксу.

Виктория сталкивается с более медленным краткосрочным восстановлением, поскольку вакантность офисов Мельбурна колеблется около 20%, отражая укоренившуюся культуру гибридной работы и существенные завершения нового предложения. Тем не менее, ее западный промышленный пояс получает выгоду от надежной активности электронной коммерции и перемещения производства на берег, обеспечивая рост арендной платы, который превосходит национальные средние. Возрождение Западной Австралии связано с расширением товаров и появлением Перта как вторичного узла дата-центров, обслуживающего трафик Индо-Тихоокеанского региона, поддерживаемый относительно низкими земельными расходами штата и обширным потенциалом возобновляемой энергии. Вместе эти региональные динамики усиливают структурную бифуркацию между премиальными активами в основных восточно-прибрежных локациях и более высокодоходными возможностями в развивающихся логистических и цифрово-инфраструктурных коридорах по всему более широкому рынку коммерческой недвижимости Австралии.

Конкурентный ландшафт

Австралийская арена коммерческой недвижимости демонстрирует умеренную концентрацию, при этом топ-пять A-REIT контролируют близко к 55% капитализации листингового рынка. Goodman Group, которая занимает 41,7% вес в индексе S&P/ASX 200 A-REIT, использует глобальный портфель на 55,1 млрд долларов США, сильно наклоненный к логистике и разработкам дата-центров, и достиг 15% роста прибыли в FY 2024[3]Australian Securities Exchange, "ASX 200 Property Trusts Index Methodology," Australian Securities Exchange, asx.com.au. Dexus управляет 38,2 млрд долларов США в отечественных активах и поддерживает занятость выше 94% по офисным и промышленным держаниям через проактивные продления аренды и стратегии рециркуляции капитала. Эти лидеры продолжают получать доступ к конкурентно ценным долгам, поддерживая пайплайны разработки даже при ужесточении условий финансирования.

Конкуренция усиливается, поскольку международные капитальные потоки в нишевые сегменты. Приобретение AirTrunk Blackstone за 16,8 млрд долларов США подчеркивает растущий спрос на экспозицию к крупномасштабным дата-центрам. Отечественные REIT отвечают формированием совместных предприятий с суверенными фондами для более быстрого масштабирования и разделения строительного риска в технологически тяжелых проектах. Одновременно, игроки среднего уровня, такие как Centuria, фокусируются на специализированных промышленных REIT транспортных средствах, нацеленных на склады последней мили в недообеспеченных суб-рынках, эксплуатируя местную экспертизу разработки для получения премий доходности.

Развертывание технологий и лидерство ESG становятся решающими дифференциаторами. Лидеры рынка интегрируют решения PropTech для отслеживания энергии в реальном времени, предиктивного обслуживания и приложений опыта арендаторов, повышая операционную эффективность и показатели удержания. Инструменты устойчивого финансирования, включая зеленые облигации, выпущенные Lendlease и Charter Hall, снижают расходы на финансирование для сертифицированных разработок и укрепляют репутационное положение с институциональными инвесторами. Поскольку гибридные рабочие модели переопределяют приоритеты арендаторов, арендодатели, которые предлагают адаптируемые планировки этажей, сертифицированные по здоровью среды и цифровую связанность, наиболее подходят для захвата развивающегося спроса в рамках рынка коммерческой недвижимости Австралии.

Лидеры индустрии коммерческой недвижимости Австралии

-

Dexus

-

Goodman Group

-

GPT Group

-

Charter Hall Group

-

Mirvac Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Февраль 2025: Scentre Group предоставила 397 млн долларов США средств от операций за первое полугодие 2024 года с 99,3% занятостью портфеля и пайплайном разработки на 2,24 млрд долларов США.

- Ноябрь 2024: Scentre Group зафиксировала 429 миллионов посещений клиентов в своих центрах Westfield, что на 2,1% больше в годовом исчислении.

- Октябрь 2024: CIMIC Group ускорила возможности строительства дата-центров, нацелившись на дополнительные 1 500 МВт национальной мощности к 2030 году.

- Сентябрь 2024: Blackstone согласился приобрести AirTrunk за 16,8 млрд долларов США, подчеркивая глобальный аппетит к австралийским активам цифровой инфраструктуры.

Объем отчета по рынку коммерческой недвижимости Австралии

Коммерческая недвижимость (CRE) - это недвижимость, используемая исключительно для деловых или рабочих целей или для каким-либо образом генерирования денежного потока для владельца или арендатора.

Рынок коммерческой недвижимости Австралии сегментирован по типу (офис, розничная торговля, промышленность и логистика, гостеприимство и прочие) и по ключевым городам (Сидней, Мельбурн, Брисбен, Аделаида, Канберра и Перт).

Отчет предлагает размер рынка и прогнозы для австралийского рынка коммерческой недвижимости в стоимостном выражении (доллары США) для всех вышеперечисленных сегментов.

| Офисы |

| Розничная торговля |

| Логистика |

| Прочие (промышленная недвижимость, недвижимость гостеприимства и т.д.) |

| Продажи |

| Аренда |

| Частные лица/домохозяйства |

| Корпорации и МСП |

| Прочие |

| Новый Южный Уэльс |

| Виктория |

| Квинсленд |

| Западная Австралия |

| Южная Австралия |

| Австралийская столичная территория |

| Тасмания |

| Северная территория |

| По типу недвижимости | Офисы |

| Розничная торговля | |

| Логистика | |

| Прочие (промышленная недвижимость, недвижимость гостеприимства и т.д.) | |

| По бизнес-модели | Продажи |

| Аренда | |

| По конечному пользователю | Частные лица/домохозяйства |

| Корпорации и МСП | |

| Прочие | |

| По региону | Новый Южный Уэльс |

| Виктория | |

| Квинсленд | |

| Западная Австралия | |

| Южная Австралия | |

| Австралийская столичная территория | |

| Тасмания | |

| Северная территория |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка коммерческой недвижимости Австралии?

Рынок оценивается в 52,33 млрд долларов США в 2025 году и прогнозируется достичь 67,81 млрд долларов США к 2030 году.

Какой тип недвижимости занимает наибольшую долю?

Офисные активы лидируют с 31% долей выручки в 2024 году, хотя логистические активы демонстрируют самый быстрый рост.

Почему логистические объекты расширяются быстрее офисов?

Рост электронной коммерции, перемещение цепей поставок на берег и требования автоматизации снизили вакантность до около 1%, подталкивая арендную плату выше и стимулируя новое складское строительство.

Какой регион растет быстрее всего?

Квинсленд показывает самый быстрый CAGR на 5,96% до 2030 года, поддерживаемый проектами олимпийской инфраструктуры и расширяющимися логистическими коридорами.

Как гибридная работа влияет на спрос на офисы?

Регулярная удаленная работа 36% сотрудников сдерживает чистое поглощение и повышает вакантность, побуждая арендаторов консолидироваться в премиальные, богатые удобствами здания.

Какую роль играет соответствие ESG в стоимости недвижимости?

Сертифицированные зеленые здания требуют премии за аренду и привлекают институциональный капитал, особенно поскольку обязательные правила раскрытия климата вступают в силу с 2025 года.

Последнее обновление страницы: