Объем и доля рынка коммерческих теплиц

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 51.38 Миллиардов долларов США |

| Размер Рынка (2030) | 86.92 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.90% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка коммерческих теплиц от Mordor Intelligence

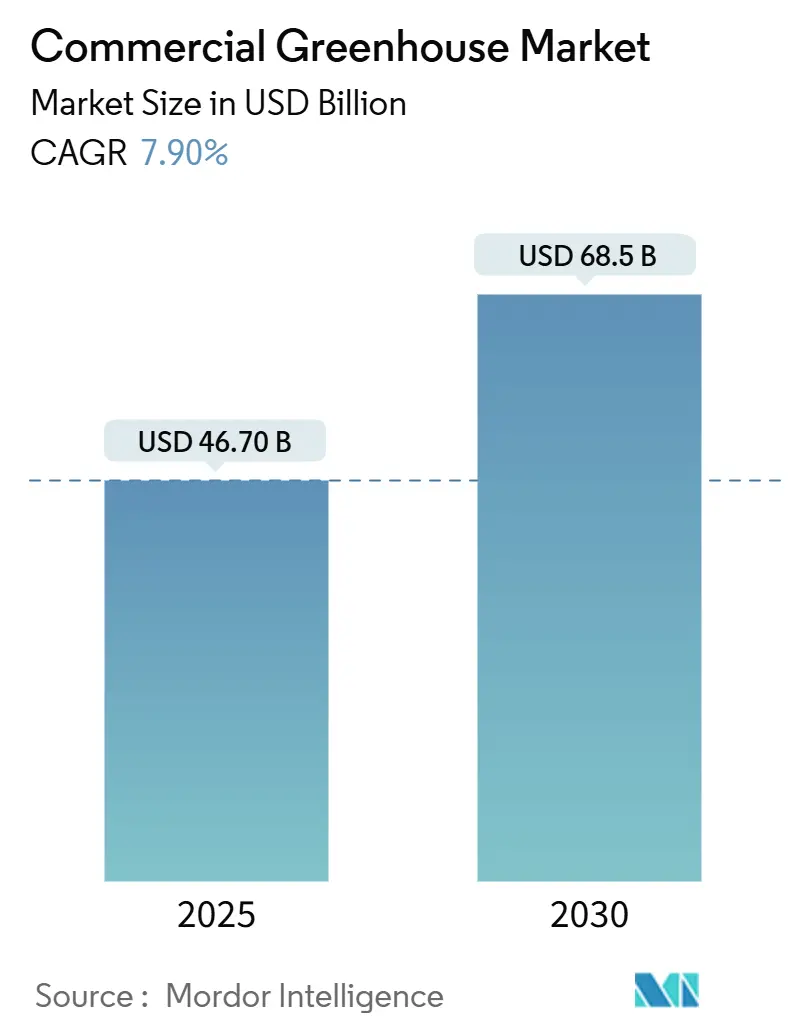

Объем рынка коммерческих теплиц достиг 46,7 млрд долл. США в 2025 году и, по прогнозам, достигнет 68,5 млрд долл. США к 2030 году, развиваясь со скоростью 7,9% CAGR в течение прогнозного периода. Рынок коммерческих теплиц быстро масштабируется, поскольку земли, пригодные для открытого земледелия, сокращаются, экстремальные погодные условия подрывают надежность урожайности, а розничные торговцы ищут продукцию без пестицидов, которая поступает каждую неделю года. Производители заменяют однослойные конструкции климатически герметичными сооружениями, работающими на местных возобновляемых источниках энергии, ИИ-управляемом фертигировании и высокоэффективных светодиодах, которые сокращают эксплуатационные расходы и углеродный след. Контракты 'теплица-как-услуга' преобразуют единовременные счета за строительство в предсказуемые платежи, открывая рынок коммерческих теплиц для средних фермеров, которые ранее не имели залога для крупных кредитов. Европа в настоящее время занимает наибольшую долю, однако урбанизация и стимулы продовольственной безопасности Азиатско-Тихоокеанского региона делают его самой быстрорастущей территорией. Фрагментированная конкуренция уступает место платформенным решениям, поскольку поставщики отопления, освещения и орошения объединяют портфели в единые панели управления.

Ключевые выводы отчета

- По типу культур фрукты и овощи лидировали с 64% долей рынка коммерческих теплиц в 2024 году, а каннабис и специальные культуры прогнозируются с 15% CAGR до 2030 года.

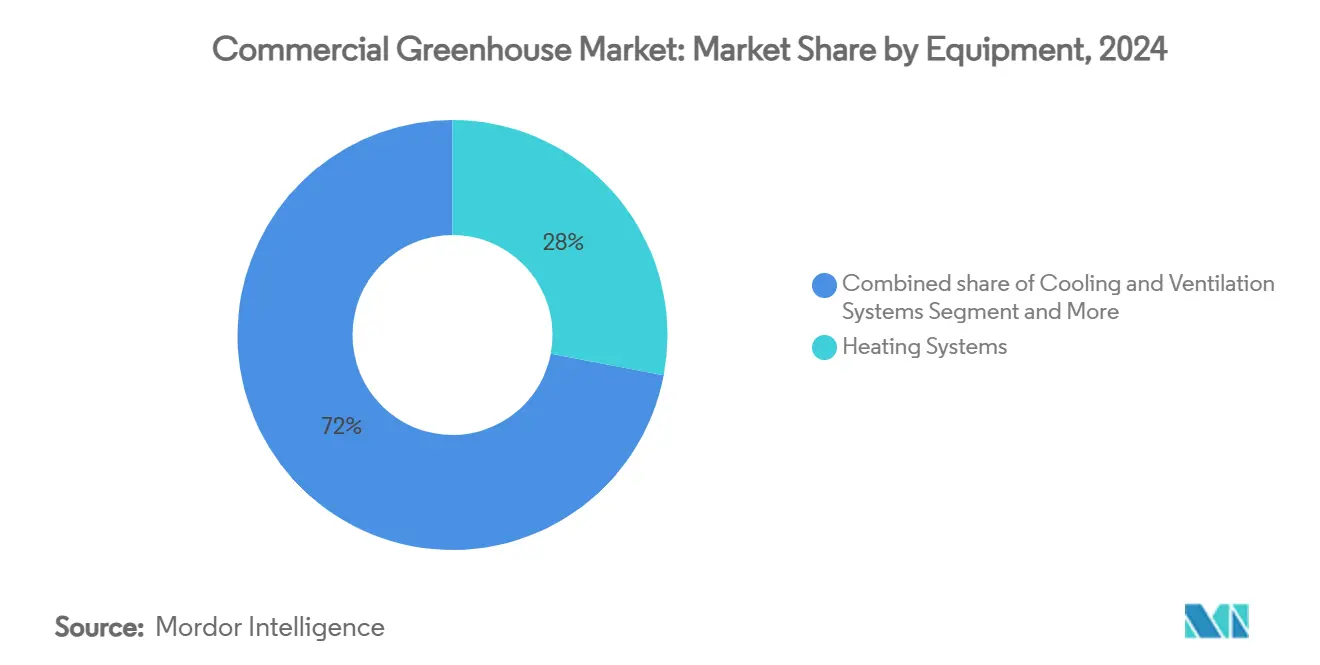

- По оборудованию отопительные системы занимали 28% доли доходов в 2024 году, в то время как светодиодное освещение для растений прогнозируется к расширению с 14,6% CAGR до 2030 года.

- По технологиям гидропонные системы составили 52% рынка коммерческих теплиц в 2024 году, а гибридные и вертикальные подходы ожидаются с ростом 18,5% CAGR до 2030 года.

- По типу теплиц пленочные конструкции представляли 57% объема рынка коммерческих теплиц в 2024 году, тогда как жесткие поликарбонатные дома готовы расти с 11,3% CAGR.

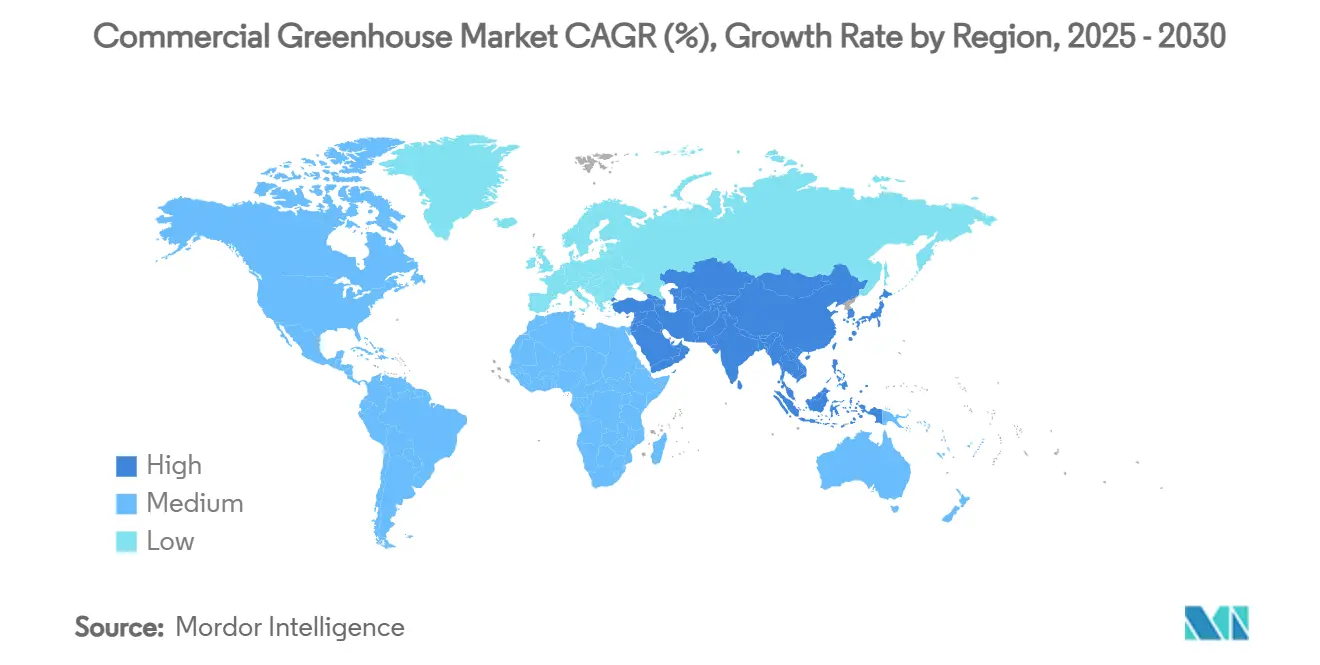

- По регионам Европа захватила 31% мирового дохода в 2024 году; Азиатско-Тихоокеанский регион прогнозируется с самым быстрым расширением с 11,6% CAGR.

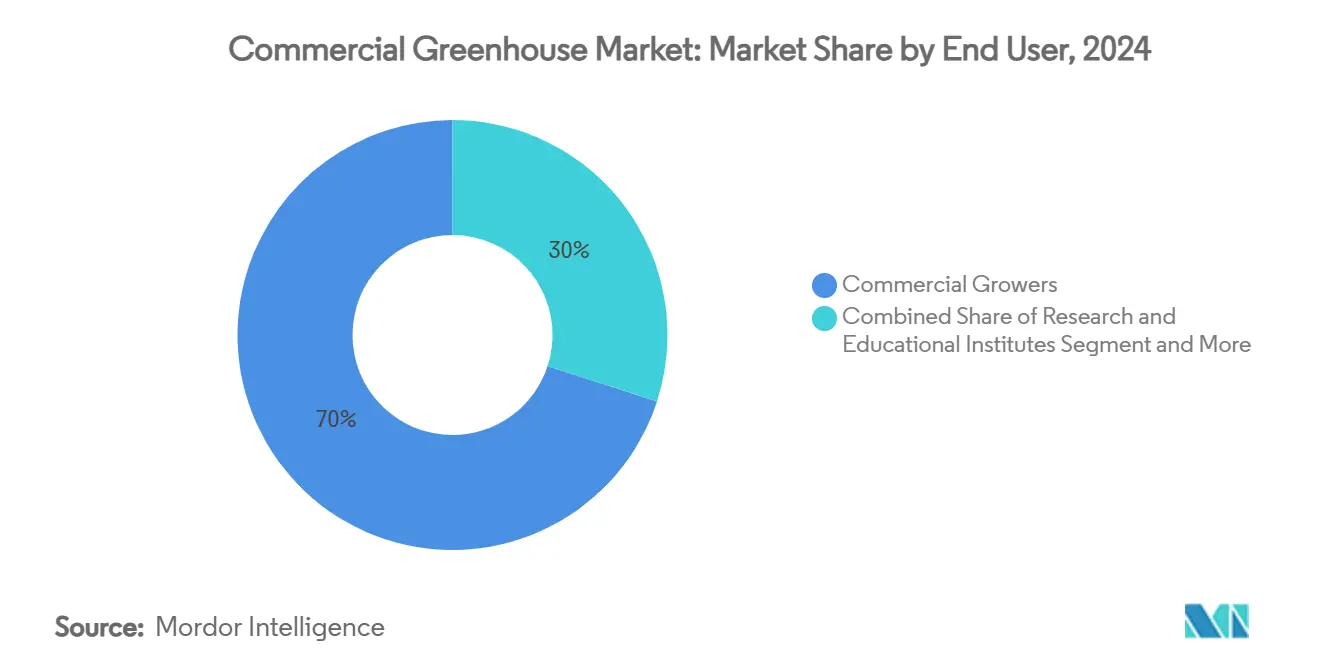

- По конечным пользователям коммерческие производители командовали 70% мирового объема в 2024 году и продвигаются с 12,5% CAGR, отражая тенденции консолидации.

Тенденции и инсайты мирового рынка коммерческих теплиц

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сокращение пахотных земель и городская экспансия | +1.8% | Азиатско-Тихоокеанский регион, Ближний Восток, глобальные городские пояса | Долгосрочный (≥ 4 лет) |

| Спрос на свежую продукцию круглый год | +1.5% | Северная Америка, Европа, расширяется глобально | Среднесрочный (2-4 года) |

| Волатильность погоды, вызванная изменением климата | +1.2% | Южная Азия, Африка к югу от Сахары, по всему миру | Долгосрочный (≥ 4 лет) |

| Достижения в технологии светодиодов и климат-контроля | +1.0% | Северная Америка, Европа, технически развитый Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Монетизация углеродных кредитов за продукты с низким следом | +0.8% | Европа, Северная Америка, развитый Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Модели лизинга 'теплица-как-услуга' | +0.6% | Северная Америка, входит в Европу и Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Сокращение пахотных земель и городская экспансия

Примерно 12 миллионов гектаров продуктивной почвы исчезают каждый год, в то время как городские поверхности прогнозируются к утроению к 2030 году.[1]Источник: Организация Объединенных Наций, 'Глобальная оценка деградации земель 2025', un.org Диверсифицированные операторы рынка коммерческих теплиц отвечают на это давление системами защищенного культивирования, которые дают в 10-15 раз больший урожай на квадратный метр по сравнению с открытыми полями. Китай управляет более чем 4 миллионами гектаров защищенного растениеводства, около 80% от общемирового, демонстрируя масштабируемость модели[2]Xia X., 'Защищенное овощеводство в Китае', Acta Horticulturae, ish.org. Капиталоемкие объекты теперь устанавливают скамьи в три яруса, пропускают конвейеры через узкие проходы и полагаются на планирование ИИ для повышения полезного пространства на 40%. Цены на периурбанские земли выросли на 200-300% за последнее десятилетие; производители, следовательно, находят рынок коммерческих теплиц экономически превосходящим, несмотря на более высокие затраты на строительство.

Спрос на свежую продукцию круглый год

Крупные розничные торговцы хотят стабильные полки независимо от сезона. Многогосударственные партнерства Walmart с поставщиками контролируемой среды иллюстрируют уверенность розничных торговцев в рынке коммерческих теплиц, Local Bounti. Покупатели поколения Z платят премии 20-40% за январские помидоры, выращенные в пределах 200 км, расширяя маржу для технологически оснащенных ферм. Чистый денежный поток может достигать 33 000 долл. США за гектар в хорошо управляемых гидропонных домах в Университете Флориды IFAS. Постоянное качество также сокращает усушку и увеличивает срок хранения, укрепляя доводы в пользу круглогодичного производства.

Волатильность погоды, вызванная изменением климата

Страховые выплаты по погодным потерям урожая растут на 40% в год. Дефицит риса в Японии в 2024 году поднял местные цены до 31-летних максимумов, подчеркивая уязвимость. Закрытые установки защищают урожай за изолированными стенами, термоэнергетическим накоплением и прогнозирующими алгоритмами вентиляции. Некоторые перевозчики теперь дисконтируют премии за теплицы, признавая меньшую изменчивость. Операторы связывают погодные API с настройками HVAC за часы до шторма, защищая урожай.

Достижения в технологии светодиодов и климат-контроля

Затраты на светодиодные приборы упали на 85% с 2010 года; эффективность фотонов удвоилась. Полевые испытания NYSERDA показывают, что полная модернизация светодиодов сокращает потребление энергии на 40-60% по сравнению с натриевыми лампами. Облачные платформы, такие как SUNaaS от Sollum, изменяют спектры по стадиям роста, чтобы увеличить биомассу без скачков тепла. Машинное обучение HVAC последовательностей сокращает счета за отопление и охлаждение еще на 20-30%, подталкивая многие европейские объекты к углеродно-нейтральному статусу.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие предварительные капитальные расходы | -1,5% | Развивающиеся рынки по всему миру | Краткосрочный (≤ 2 лет) |

| Растущие затраты на энергию для освещения и HVAC | -1,2% | Европа, Северная Америка и импортозависимые регионы | Среднесрочный (2-4 года) |

| Дефицит талантов в агрономии контролируемой среды | -0,8% | Сельские развивающиеся рынки, глобальный | Долгосрочный (≥ 4 лет) |

| Пластиковые отходы и контроль воплощенного углерода | -0,5% | Европа, Северная Америка и ESG-ориентированные области | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие предварительные капитальные расходы

Пленочные дома начального уровня стоят 250-400 долл. США/м², в то время как высокотехнологичные стеклянные или поликарбонатные конструкции достигают 800-1200 долл. США/м², исключая многих мелких землевладельцев из объема рынка коммерческих теплиц. Для достижения безубыточности проекты должны обеспечить валовую маржу 30-40% и прибыльность 10-15%, препятствие, которое требует плотного планирования культур и реализации премиальных цен. Специализированные кредиторы теперь предлагают 7-10-летние кредиты, однако денежное ужесточение с 2022 года подняло процентные ставки на 200-300 б.п., увеличивая обслуживание долга. Контракты 'теплица-как-услуга' распределяют капитальные затраты на 10-15 лет, но арендаторам все еще нужны надежные соглашения о форвардных покупках для удовлетворения андеррайтеров. Более высокие страховые премии для штормовых зон добавляют еще один слой фиксированных затрат, делая финансовую жизнеспособность чувствительной к коммунальным скидкам и доходам от углеродных кредитов. В результате многие производители поэтапно строят небольшие модули, масштабируя площади только после доказанного денежного потока.

Растущие затраты на энергию для освещения и HVAC

Энергия представляет 25-35% общих операционных расходов, при этом системы отопления, вентиляции и освещения потребляют 2-5 кВт·ч/м² ежедневно в умеренных зонах. Цены на природный газ в Европе остаются примерно на 150% выше средних показателей до 2022 года, сжимая зимние маржи томатов и заставляя некоторых операторов бездействовать мощности. Модернизация светодиодов и тепловых насосов с переменным потоком хладагента сокращает потребление электроэнергии на 20-60%, однако капитал, необходимый для этих обновлений, конкурирует с бюджетами на плановое обслуживание. Операторы, устанавливающие биомассовые котлы, геотермальные контуры или комбинированное тепло и электроэнергию, часто сталкиваются с многолетними горизонтами окупаемости, которые превышают мандаты инвесторов. Волатильность коммунальных услуг также осложняет форвардное хеджирование: контракты с фиксированными ценами короче и дороже, подвергая производителей колебаниям спотового рынка. Без гарантированного доступа к низкоуглеродной энергии энергоемкие объекты рискуют подорвать прибыльность по мере ужесточения схем углеродного ценообразования.

Сегментный анализ

По типу оборудования: светодиодное освещение нарушает доминирование отопления

Отопление сохранило наибольшую долю в 28% в 2024 году, подчеркивая универсальную роль климат-контроля. Светодиодные массивы являются самыми быстрорастущими с 14,6% CAGR, при этом доля освещения объема рынка коммерческих теплиц прогнозируется к превышению 5,6 млрд долл. США к 2030 году. Охладители с переменным потоком хладагента и интеллектуальные заслонки теперь выравнивают воздушный поток с показателями транспирации, сокращая отходящее тепло. Программное обеспечение для орошения, примером которого является Netafim GrowSphere, объединяет гидравлические и агрономические данные, автоматизируя дозирование питательных веществ. Структурные детали смещаются к многостенному поликарбонату для 20-30% лучшей изоляции, но низкозатратная пленка по-прежнему доминирует на чувствительных к цене фермах. Панели управления являются самым быстрорасширяющимся подсегментом, консолидируя датчики, насосы и освещение в один планшетный вид, который экономит труд.

Производители аппаратного обеспечения теперь продают связанные пакеты: котлы, предварительно подключенные к солнечным инверторам, светодиоды, синхронизированные с экранами затенения, и насосы фертигации, которые питают модели урожая ИИ. Экосистема оборудования сходится к интегрированным plug-and-play комплектам, которые снижают риски принятия для новичков на рынке коммерческих теплиц.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу культур: расширение каннабиса меняет структуру

Фрукты и овощи лидировали по доходам с 64% рынка коммерческих теплиц в 2024 году, что составляет более 29 млрд долл. США. Каннабис и специальные культуры развиваются с 15% CAGR. BDSA видит продажи легального каннабиса, достигающие 58 млрд долл. США к 2028 году, 80% в США. Производители оправдывают высокие CAPEX оптовыми ценами, которые остаются в несколько раз выше маржи листовых овощей. Лотки микрозелени заканчиваются менее чем за 14 дней и зарабатывают 25-40 долл. США/кг, обеспечивая быстрое возмещение денежных средств. Селекционеры сотрудничают с владельцами теплиц для создания оптимизированных под светодиоды сортов, которые сокращают циклы выращивания на 10-12%.

Высокоценные культуры нуждаются в точном VPD, фильтрации HEPA и резервном питании, подпитывая спрос на интегрированные комплекты безопасности и HVAC. Вертикальные стойки размножения повышают плотность рассады на 200-300%, в то время как финишинг на уровне скамеек сокращает счета за электричество, иллюстрируя гибридные стратегии, пронизывающие рынок коммерческих теплиц.

По типу теплиц: поликарбонат завоевывает позиции

Пленочные дома сохранили 57% установок в 2024 году благодаря минимальным предварительным затратам. Жесткий поликарбонат, однако, растет на 11,3% ежегодно, поскольку его изоляция сокращает потребность в отоплении до 30%. Стекло сохраняется в исследованиях и высококлассном цветоводстве, где оптическая ясность превосходит цену. Запреты ЕС на одноразовые ПВХ направляют производителей к перерабатываемым многослойным пленкам с ИК-отражающими добавками. Полузакрытые дома, которые повторно используют влагу транспирации, экономят 15-20% энергии в средиземноморском климате, укрепляя лидерство Европы в инновациях дизайна.

По конечным пользователям: коммерческие производители консолидируют лидерство

Коммерческие производители представляют 70% стоимости и поднимаются на 12,5% ежегодно. Cox Farms превысила 700 акров после серии приобретений, производя более 450 миллионов фунтов зелени для национальных сетей. Договоры аренды приводят средних производителей на сложные платформы, в то время как университеты финансируют климатические комнаты для открытия сортов. Розничные садовые центры поворачиваются к премиальным декоративным растениям и патио-овощам, используя ярлыки 'выращено локально'.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: гибридные системы соединяют горизонтальное и вертикальное земледелие

Гидропоника занимала 52% площадей в 2024 году, потребляя на 70-90% меньше воды, чем почва. Гибридные и вертикальные форматы расширяются на 18,5% в год, поскольку городская аренда благоприятствует плотности. Лагуны глубокой водной культуры прорастают салат перед пересадкой на рельсы NFT, ускоряя сбор урожая. Камеры компьютерного зрения раннее отмечают стресс питательных веществ, сохраняя урожай и сокращая удобрения. Почвенные отсеки остаются для органических логотипов, но теряют позиции, поскольку бесподстилочные субстраты получают сертификацию.

Географический анализ

Европа командовала 31% рынка коммерческих теплиц в 2024 году. 10 000 га высокотехнологичных теплиц Нидерландов и 26 000 га кластера пластиковых домов Испании поддерживают круглогодичное снабжение. Субсидии EU Green Deal подпитывают биомассовые котлы, геотермальные буры и светодиодные обновления, которые притупляют высокие цены на энергию. Автоматизация решает узкие места рабочей силы, поскольку мобильные роботы собирают лозовые культуры во время ночных смен.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с 11,6% CAGR. 4 миллиона га след Китая закрепляют глобальный объем. Рисовый шок Японии 2024 года вызвал свежее финансирование для запечатанных зеленых ферм. Индия субсидирует до 50% CAPEX игровых домов, в то время как Южная Корея совершенствует полузакрытые клубничные системы для экспорта. Городские потребители с растущими доходами и ожиданиями продовольственной безопасности направляют капитал к более чистой, отслеживаемой продукции.

Северная Америка показывает устойчивый рост. США принимают более 112 миллионов кв. футов овощных теплиц, на 19% больше с 2017 года. Кластер Лимингтон в Онтарио использует дешевую гидроэнергию и промышленный CO₂ для снабжения продуктовых магазинов Среднего Запада. Мексика расширяет сетчатые томаты для внутреннего и американского рынков, используя государственную поддержку водоэффективных технологий. Обязательства ESG от ресторанных сетей дополнительно поднимают внутренний спрос на малопробежный салат, консолидируя роль отрасли коммерческих теплиц в региональной продовольственной безопасности.

Конкурентный ландшафт

Пять ведущих фирм, включая Richel Group, Gibraltar Industries, Certhon, Logiqs B.V. и Netafim, коллективно удерживают 25% доли рынка коммерческих теплиц. Richel поставляет комплексные комплексы по всей Европе и Северной Африке, а приобретения Gibraltar построили диверсифицированный американский портфель.

Технологическая интеграция является преобладающей игрой. Производители освещения совместно разрабатывают энергобалансированные помещения с фирмами HVAC; поставщики орошения встраивают шлюзы данных в насосы для ориентированной на культуры аналитики. Argus Control Systems обслуживает производителей универсальными панелями, которые объединяют унаследованное оборудование, завоевывая клиентов, управляемых данными. Вход в белое пространство нацелен на Юго-Восточную Азию и Восточную Европу, где проникновение теплиц остается ниже 5% овощных площадей.

Экологические метрики быстро становятся квалификаторами заявок. Команды закупок розничной торговли запрашивают живые панели, показывающие кВт·ч, CO₂ и воду на килограмм. Поставщики, которые сертифицируют эти следы, заключают многолетние соглашения о поставках, исключая конкурентов. Конкурентный нарратив, следовательно, объединяет инженерное мастерство с прозрачностью данных внутри рынка коммерческих теплиц.

Лидеры отрасли коммерческих теплиц

Richel Group

Certhon (Denso Corporation)

Gibraltar Industries (RBI)

Logiqs B.V.

Netafim

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Costa Farms интегрировала Battlefield Farms для расширения мощностей флористики.

- Май 2024: Kubo представила первую в мире CO₂-отрицательную теплицу, объединяющую возобновляемые тепловые насосы с солнечными крышами.

- Сентябрь 2024: Netafim запустила GrowSphere, облачную платформу, связывающую гидравлические и агрономические данные.

- Ноябрь 2024: Cox Farms превысила 700 акров под покрытием после приобретения Greenhill Produce и других активов.

Область применения глобального отчета по рынку коммерческих теплиц

Теплицы позволяют контролируемое выращивание фруктов и овощей, обеспечивая постоянное круглогодичное снабжение высококачественной продукцией.

Рынок коммерческих теплиц сегментирован по типу оборудования (отопительные системы, охлаждающие системы и другие типы оборудования), типу теплиц (стеклянная теплица и пластиковая теплица), типу культур (садоводческие культуры и другие культуры) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка). Отчет предлагает размеры рынка и прогнозные значения (долл. США) для всех вышеуказанных сегментов.

| Отопительные системы |

| Системы охлаждения и вентиляции |

| Светодиодное освещение для растений |

| Орошение и фертигация |

| Программное обеспечение управления и автоматизации |

| Структурные компоненты (остекление, рамы) |

| Фрукты и овощи |

| Цветы и декоративные растения |

| Травы и микрозелень |

| Каннабис и специальные культуры |

| Стеклянные теплицы |

| Пленочные теплицы |

| Жесткие поликарбонатные теплицы |

| Гидропонная |

| Негидропонная (почва/субстрат) |

| Гибридная и вертикальная интеграция |

| Коммерческие производители |

| Исследовательские и образовательные институты |

| Розничные садовые центры и питомники |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Кения | |

| Остальная Африка |

| По типу оборудования | Отопительные системы | |

| Системы охлаждения и вентиляции | ||

| Светодиодное освещение для растений | ||

| Орошение и фертигация | ||

| Программное обеспечение управления и автоматизации | ||

| Структурные компоненты (остекление, рамы) | ||

| По типу культур | Фрукты и овощи | |

| Цветы и декоративные растения | ||

| Травы и микрозелень | ||

| Каннабис и специальные культуры | ||

| По типу теплиц | Стеклянные теплицы | |

| Пленочные теплицы | ||

| Жесткие поликарбонатные теплицы | ||

| По технологиям | Гидропонная | |

| Негидропонная (почва/субстрат) | ||

| Гибридная и вертикальная интеграция | ||

| По конечным пользователям | Коммерческие производители | |

| Исследовательские и образовательные институты | ||

| Розничные садовые центры и питомники | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Кения | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Какой текущий объем рынка коммерческих теплиц?

Объем рынка коммерческих теплиц составляет 46,7 млрд долл. США в 2025 году и прогнозируется к достижению 68,5 млрд долл. США к 2030 году.

Какой регион будет расти быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется к расширению с 11,6% CAGR до 2030 года, движимый обширной базой защищенного культивирования Китая и региональной политикой продовольственной безопасности.

Почему поликарбонатные дома набирают популярность?

Многостенные поликарбонатные панели обеспечивают на 20-30% лучшую изоляцию, чем однослойная пленка, снижая затраты на отопление достаточно для компенсации более высоких цен покупки в холодных или ветреных районах.

Насколько большой возможностью является каннабис?

Каннабис и специальные культуры являются самыми быстрорастущими долями, развивающимися с 15% CAGR по мере распространения легализации и сохранения премиального ценообразования.

Какой сегмент оборудования в настоящее время лидирует по доходам?

Отопительные системы командуют наибольшей долей в 28%, в то время как светодиодное освещение для растений является самой быстрорастущей категорией с 14,6% CAGR.

Как производители могут сдержать затраты на энергию?

Развертывание биомассовых котлов, геотермальных контуров, эффективных тепловых насосов и полностью светодиодного освещения может сократить потребление энергии на 20-60%, стабилизируя коммунальные счета несмотря на волатильные топливные рынки.

Последнее обновление страницы: