Размер и доля рынка коммерческих морских водорослей

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 22.36 Миллиардов долларов США |

| Размер Рынка (2030) | 32.98 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.18% CAGR |

| Самый Быстрорастущий Рынок | Европа |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка коммерческих морских водорослей от Mordor Intelligence

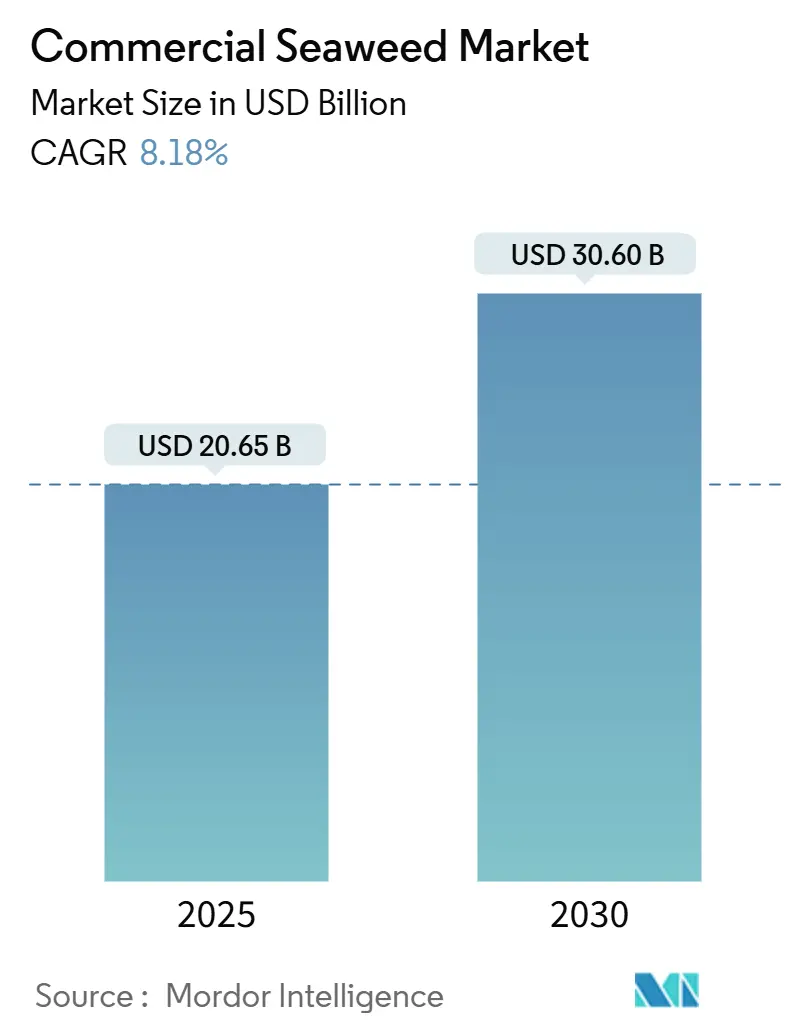

Прогнозируется, что размер мирового рынка коммерческих морских водорослей вырастет с 20,65 млрд долларов США в 2025 году до 30,60 млрд долларов США к 2030 году, демонстрируя сложный среднегодовой темп роста (CAGR) 8,18%. Рынок расширился за пределы традиционных пищевых применений в фармацевтику, косметику и решения для устойчивой упаковки. Этот рост обусловлен растущим спросом на натуральные пищевые добавки, правительственными инициативами, поддерживающими прибрежную аквакультуру, и вкладом морских водорослей в смягчение изменения климата через секвестрацию углерода. Растущее включение морских водорослей косметической индустрией в продукты по уходу за кожей стимулирует рыночный спрос. Морские водоросли обеспечивают увлажняющие, антивозрастные и противовоспалительные свойства в космецевтических применениях. Компании разрабатывают кремы, маски и сыворотки с экстрактами морских водорослей для удовлетворения потребительского спроса на натуральные и морские продукты по уходу за кожей, расширяя применения рынка коммерческих морских водорослей. Более того, правительственные инициативы значительно повлияли на развитие рынка морских водорослей через государственное финансирование, регулятивные рамки и политические стимулы. Страны, включая Китай, Южную Корею и Норвегию, внедрили программы для улучшения методов выращивания, эффективности обработки и операций цепочки поставок. Эти меры укрепили исследовательские возможности, улучшили методы производства и увеличили экспортный потенциал.

Ключевые выводы отчета

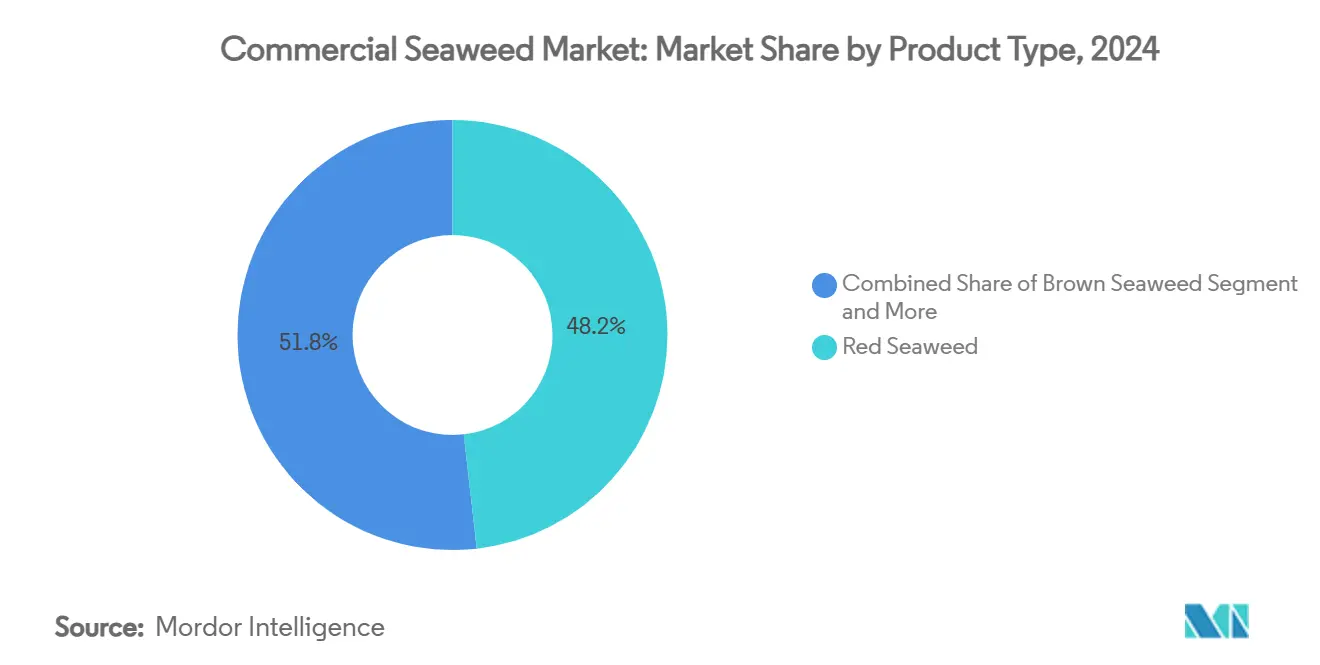

- По типу продукта красные морские водоросли лидировали с 48,21% доли рынка морских водорослей в 2024 году, в то время как прогнозируется расширение бурых морских водорослей на 10,20% CAGR в течение 2025-2030 годов.

- По вкусу натуральные лидировали с 62,04% доли рынка морских водорослей в 2024 году, в то время как ароматизированные прогнозируются к расширению на 9,87% CAGR в течение 2025-2030 годов.

- По методу выращивания аквакультура составила 92,02% доли размера рынка морских водорослей в 2024 году; прогнозируется рост дикого сбора на 9,4% CAGR до 2030 года.

- По применению продукты питания и напитки захватили 61,22% рынка морских водорослей в 2024 году; корма для животных и домашних питомцев ускорятся на 10,07% CAGR к 2030 году.

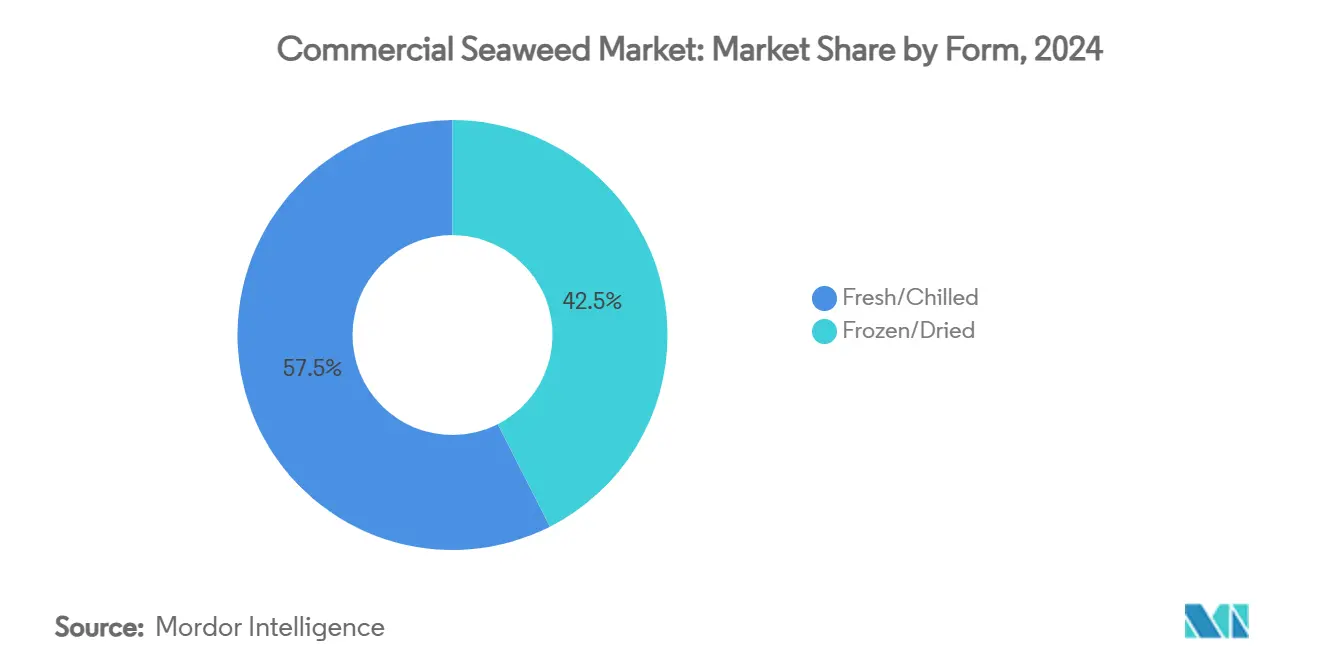

- По форме замороженные/сушеные продукты держали 42,51% доли размера рынка морских водорослей в 2024 году, в то время как свежие/охлажденные форматы растут на 10,66% CAGR за прогнозный период.

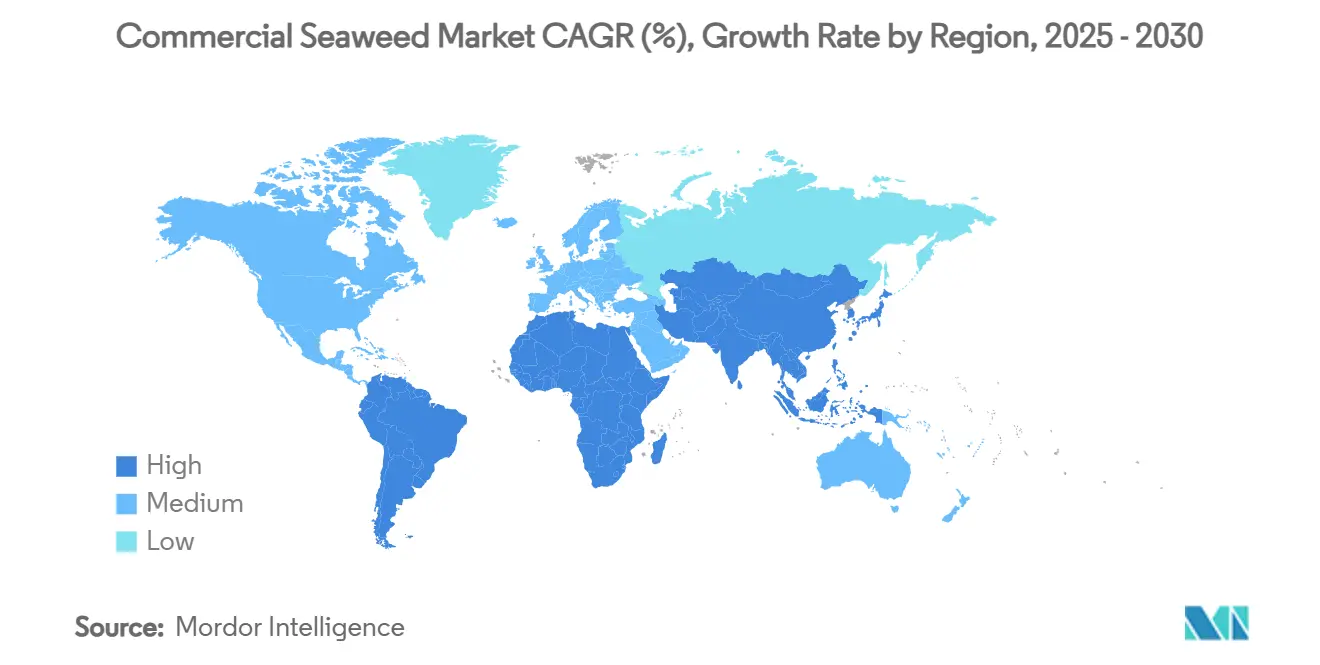

- По географии Азиатско-Тихоокеанский регион доминировал с 37,65% долей рынка морских водорослей в 2024 году; Европа регистрирует самый быстрый рост на 9,88% CAGR до 2030 года.

Тенденции и аналитика мирового рынка коммерческих морских водорослей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая популярность веганских и растительных диет | +1.8% | Глобально, с сильнейшим влиянием в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Выращивание морских водорослей поддерживает прибрежную занятость и устойчивость | +1.2% | Основа Азиатско-Тихоокеанского региона, расширяется в Европу и Америку | Долгосрочно (≥ 4 лет) |

| Растущий спрос на натуральные пищевые добавки и связующие вещества | +1.5% | Глобально, под руководством Северной Америки и Европы | Краткосрочно (≤ 2 лет) |

| Расширяющееся использование в фармацевтических и нутрицевтических продуктах | +2.1% | Европа и Северная Америка, развивающиеся в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Правительственная поддержка выращивания морских водорослей и исследований | +0.9% | Европа, Северная Америка, отдельные рынки Азиатско-Тихоокеанского региона | Долгосрочно (≥ 4 лет) |

| Косметическая индустрия использует морские водоросли для продуктов по уходу за кожей | +0.7% | Глобально, премиальные рынки в развитых регионах | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая популярность веганских и растительных диет

Переход к растительному питанию ускоряет принятие морских водорослей, поскольку потребители ищут богатые питательными веществами альтернативы животным белкам, при этом морские водоросли обеспечивают незаменимые аминокислоты, омега-3 жирные кислоты и минералы, часто отсутствующие в наземных растительных продуктах. Сектор выигрывает от уникального вкусового профиля умами морских водорослей, который улучшает растительные альтернативы мяса и заменители молочных продуктов без необходимости синтетических усилителей вкуса. Недавние инновации включают белковые изоляты на основе морских водорослей, достигающие 85% содержания белка, сравнимого с традиционными животными источниками, при сохранении превосходных коэффициентов усвояемости. Европейские рынки лидируют в этой тенденции, при этом компании из Нидерландов разрабатывают белковые концентраты из морских водорослей для применения в альтернативах мяса, поддерживаемые 9 миллионами евро финансирования ЕС для инноваций в переработке морских водорослей [1]EU Commission, "€9 Million Boost for Seaweed Innovation," The Fish Site, thefishsite.com. Конвергенция заботы о здоровье и экологической осведомленности позиционирует морские водоросли как краеугольный ингредиент в расширяющейся экосистеме растительных продуктов питания, особенно поскольку производственные затраты снижаются через автоматизацию и экономию на масштабе.

Выращивание морских водорослей поддерживает прибрежную занятость и устойчивость

Выращивание морских водорослей создает устойчивые прибрежные экономики, обеспечивая измеримые экологические преимущества, при этом фермы обеспечивают занятость для 90 000-120 000 семей только в Индонезии и генерируют значительные возможности секвестрации углерода [2]The Nature Conservancy, "Seaweed Aquaculture for Coastal Resilience," nature.org. Экологические достоинства отрасли простираются за пределы улавливания углерода, при этом фермы морских водорослей демонстрируют буферные эффекты pH, которые создают убежища от закисления океана, повышая местные уровни pH и поддерживая морское биоразнообразие. Выращивание морских водорослей предлагает прибрежным сообществам доступную альтернативу традиционной аквакультуре, с более низкими первоначальными затратами и несколькими годовыми урожаями, обеспечивающими стабильный доход. Высокое участие женщин-фермеров в этой отрасли во многих регионах привело к усиленной политической поддержке, поскольку деятельность по выращиванию обеспечивает экономическую независимость и роли общественного лидерства [3]United Nations Conference on Trade and Development, An Ocean of Opportunities: The Potential of Seaweed to Advance Food, Environmental and Gender Dimensions of the SDGs,

unctad.org. Эти экологические и социально-экономические преимущества привели к растущей поддержке от правительств и международных организаций развития.

Растущий спрос на натуральные пищевые добавки и связующие вещества

Производители продуктов питания все чаще заменяют синтетические добавки гидроколлоидами, полученными из морских водорослей, движимые тенденциями чистых этикеток и регулятивным давлением на искусственные ингредиенты, при этом рынки каррагинана и альгината испытывают устойчивый рост, несмотря на переоценку безопасности. Переоценка каррагинана Европейским управлением по безопасности пищевых продуктов в 2024 году поддерживает его одобренный статус при установлении более строгих спецификаций молекулярного веса, создавая возможности для премиальных поставщиков, предлагающих рафинированные продукты [4]European Food Safety Authority, "Re-evaluation of Carrageenan (E 407)," EFSA, efsa.europa.eu. Загустители и стабилизаторы, полученные из морских водорослей, имеют ценовые премии 15-30% над синтетическими альтернативами в премиальных пищевых применениях, отражая готовность потребителей платить за натуральные ингредиенты с функциональными преимуществами. Инновации в технологиях экстракции позволяют производителям разрабатывать специализированные смеси гидроколлоидов, оптимизированные для конкретных применений, от молочных альтернатив, требующих термостабильности, до безглютеновых выпечек, требующих улучшенных текстурных профилей. Тенденция к функциональным продуктам питания усиливает спрос на добавки из морских водорослей, которые обеспечивают питательные преимущества за пределами их технических функций, позиционируя поставщиков, которые могут продемонстрировать сохранение биоактивных соединений через обработку.

Расширяющееся использование в фармацевтических и нутрицевтических продуктах

Фармацевтические применения стимулируют высокоценное использование морских водорослей, поскольку биоактивные соединения демонстрируют эффективность в терапии рака, модуляции иммунной системы и системах доставки лекарств, при этом фукоидан и сульфатированные полисахариды показывают особую перспективность в клинических применениях. Нутрицевтический сегмент выигрывает от концентрированного профиля микронутриентов морских водорослей, при этом одна порция обеспечивает 100-300% ежедневных потребностей в йоде и значительные уровни витамина B12, редкого в растительных источниках. Регулятивные пути для фармацевтических препаратов, полученных из морских водорослей, развиваются, при этом признание морских водорослей FDA как общепризнанно безопасных (GRAS) облегчает процессы одобрения ингредиентов для пищевых добавок и функциональных продуктов. Исследовательские институты разрабатывают системы доставки лекарств на основе морских водорослей, которые используют натуральные полисахариды для применений контролируемого высвобождения, потенциально снижая производственные затраты по сравнению с синтетическими полимерными системами. Конвергенция валидации традиционной медицины и современной фармацевтической разработки создает возможности для терапевтических препаратов, полученных из морских водорослей, как на западных, так и на азиатских рынках.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Риск загрязнения тяжелыми металлами в продуктах из морских водорослей | -1.4% | Глобально, особенно Европа и Северная Америка, со строгими регулированиями | Краткосрочно (≤ 2 лет) |

| Изменение климата влияет на выращивание морских водорослей и урожайность | -0.8% | Глобально, с серьезным влиянием в тропических регионах | Долгосрочно (≥ 4 лет) |

| Высокая стоимость труда в традиционных методах сбора | -1.1% | Европа, Северная Америка, развитые прибрежные регионы | Среднесрочно (2-4 года) |

| Конкуренция от синтетических добавок и морских заменителей | -0.9% | Глобально, сильнейшая в промышленных применениях, чувствительных к затратам | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Риск загрязнения тяжелыми металлами в продуктах из морских водорослей

Накопление тяжелых металлов в продуктах из морских водорослей создает вызовы соблюдения нормативных требований и проблемы безопасности потребителей. Исследования обнаружили, что уровни мышьяка, кадмия, свинца и ртути в образцах из промышленных прибрежных районов превышают стандарты безопасности, что препятствует росту рынка. Проблема загрязнения непропорционально затрагивает дико собранные морские водоросли из районов с промышленной активностью, создавая конкурентные преимущества для контролируемых аквакультурных операций в чистых водах. Регулятивные ответы значительно варьируются на разных рынках, при этом ЕС внедряет строгие максимальные остаточные лимиты, в то время как другие регионы не имеют гармонизированных стандартов, создавая торговые барьеры и затраты на соблюдение для международных поставщиков. Инновации в обработке, включая высокое давление и селективные методы экстракции, могут снизить содержание тяжелых металлов на 50-70%, хотя эти технологии добавляют производственные затраты и сложность.

Изменение климата влияет на выращивание морских водорослей и урожайность

Потепление и закисление океана нарушают традиционные паттерны выращивания морских водорослей, при этом повышение температуры на 2-3°C снижает урожаи умеренных видов на 20-40% при сдвиге оптимальных зон роста к полюсам. Вспышки заболеваний, связанные с климатическим стрессом, опустошили производство в ключевых регионах из-за давления вредителей и болезней, усугубленного потеплением вод. Стратегии адаптации включают программы селективного разведения для климатически устойчивых сортов и географическую диверсификацию производства в более высокие широты, хотя они требуют значительных инвестиций и времени для эффективной реализации. Морские системы выращивания предлагают частичные решения, получая доступ к более стабильным глубоководным условиям, но требуют существенных капитальных инвестиций и передовых технологических платформ. Долгосрочная жизнеспособность отрасли зависит от успешной адаптации к изменяющимся океаническим условиям при сохранении экономической конкурентоспособности.

Сегментный анализ

По типу продукта: бурые морские водоросли стимулируют инновации

Бурые морские водоросли растут на 10,20% CAGR до 2030 года, в то время как красные морские водоросли держат 48,21% рыночной доли в 2024 году. Рост бурых морских водорослей происходит от достижений в экстракции альгината и применениях биостимуляторов. Красные морские водоросли поддерживают рыночное лидерство через применения каррагинана и агара в пищевой переработке, в то время как зеленые морские водоросли обслуживают нишевые рынки свежих продуктов питания и применения устойчивой упаковки. Сегментация по типу продукта показывает различные цепочки создания стоимости, при этом бурые морские водоросли достигают более высоких цен в фармацевтических и сельскохозяйственных применениях благодаря своим биоактивным соединениям, включая фукоидан и ламинарин.

Технологии переработки бурых морских водорослей теперь позволяют множественные потоки стоимости из единых входов биомассы, при этом биорефинерии достигают 90% использования биомассы по сравнению с 60% в традиционной экстракции одного продукта. Быстрый рост и высокое содержание белка зеленых морских водорослей делают их подходящими для рынков альтернативных белков и производства биоразлагаемых пленок. Рынок отдает предпочтение интегрированным производителям, которые оптимизируют выращивание и переработку для множественных продуктовых потоков, снижая затраты при максимизации дохода с тонны собранной биомассы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По вкусу: ароматизированные продукты набирают обороты

Натуральные продукты из морских водорослей поддерживают доминирующую долю рынка 62,04% в 2024 году, в то время как ароматизированные альтернативы растут на 9,87% CAGR до 2030 года. Этот рост происходит от предпочтений западных потребителей и продуктовых формулировок, которые снижают естественный океанический вкус морских водорослей. Сегментация по вкусу отражает географические паттерны потребления, при этом азиатские рынки предпочитают традиционные натуральные препараты, в то время как западные рынки требуют приправленные и обработанные варианты. Сегментация по вкусу отражает географические паттерны потребления, при этом азиатские рынки предпочитают традиционные натуральные препараты, в то время как западные рынки требуют приправленные и обработанные варианты. Производители сосредотачиваются на улучшении умами и fusion вкусах для интеграции морских водорослей в знакомые вкусовые профили, расширяясь за пределы традиционных потребительских баз.

Производители используют естественное содержание глутамата в морских водорослях для разработки пикантных закусок и приправ как альтернативы обычным усилителям вкуса, обеспечивая варианты чистых этикеток глутамату натрия. Технологии обработки позволяют включение вкуса во время выращивания через добавки питательных веществ, производя естественно ароматизированные морские водоросли без послеуборочных добавок. Ароматизированные продукты имеют ценовую премию 40-60% над натуральными вариантами, привлекая инвестиции производителей при увеличении потребительского принятия на развивающихся рынках.

По методу выращивания: доминирование аквакультуры с премиями дикого сбора

Аквакультура имеет 92,02% рыночной доли в 2024 году, в то время как дикий сбор ускоряется на 9,4% CAGR до 2030 года, отражая премиальный рыночный спрос на традиционно собранные продукты и проблемы устойчивости воздействий выращивания. Сегментация по методу выращивания показывает различные ценностные предложения, при этом выращенные морские водоросли предлагают стабильное качество и поставки, в то время как дико собранные продукты имеют премиальные цены для ремесленных и органических рыночных сегментов. Аквакультура выигрывает от технологических достижений в морских системах выращивания и автоматизированной уборке, снижая затраты на труд при увеличении производственной масштабируемости.

Операции дикого сбора сталкиваются с растущим регулятивным контролем относительно устойчивости и экосистемного воздействия, создавая возможности для сертифицированных программ устойчивого сбора, которые могут иметь ценовые премии 50-100% над выращенными альтернативами. Выбор метода выращивания влияет на характеристики продукта, при этом дикие морские водоросли часто демонстрируют более высокие концентрации биоактивных соединений из-за факторов экологического стресса. Интегрированные подходы, сочетающие эффективность аквакультуры с качественными характеристиками дикого сбора, появляются через программы селективного разведения и техники контролируемого стрессового выращивания.

По форме: свежие продукты бросают вызов парадигмам обработки

Прогнозируется рост свежих/охлажденных морских водорослей на 10,66% CAGR до 2030 года, в то время как замороженные/сушеные продукты поддерживают доминирующую долю рынка 42,51% в 2024 году. Этот рост обусловлен улучшениями в инфраструктуре холодной цепи и увеличенным местным выращиванием, позволяющим эффективное распределение свежих продуктов на городские рынки. Сегментация рынка по форме отражает существующие возможности цепочки поставок и развивающиеся потребительские предпочтения, при этом свежие продукты имеют в 2-3 раза более высокие цены, несмотря на требования передовой логистики и тщательного управления сроком годности.

Выбор формата обработки значительно влияет на питательное содержание, при этом свежие продукты сохраняют более высокие уровни термочувствительных витаминов и биоактивных соединений по сравнению с сушеными альтернативами. Технология упаковки в модифицированной атмосфере продлила срок годности свежих морских водорослей, позволяя более широкое географическое распределение при поддержании качества продукта и питательной ценности. Замороженные/сушеные продукты продолжают доминировать в промышленных применениях и экспортных рынках из-за установленных цепочек поставок и расширенных возможностей хранения. Разработка технологий сублимационной сушки предлагает гибридное решение, которое сохраняет характеристики свежего продукта при обеспечении продленного срока годности.

По применению: трансформация кормов для животных ускоряется

Продукты питания и напитки поддерживают 61,22% рыночной доли в 2024 году, тем не менее корма для животных и домашних питомцев резко растут на 10,07% CAGR до 2030 года. Растущее принятие морских водорослей в применениях продуктов питания и напитков обусловлено их питательными преимуществами и функциональными свойствами. Морские водоросли содержат незаменимые витамины, минералы, белки, пищевые волокна, йод и омега-3 жирные кислоты. Растущая потребительская осведомленность об этих преимуществах для здоровья, в сочетании с растущим спросом на растительные альтернативы, расширила использование морских водорослей как устойчивого источника белка в вегетарианских и веганских продуктах. Их естественные пищевые загущающие и желирующие свойства делают их эффективным ингредиентом чистой этикетки. Универсальные применения морских водорослей охватывают функциональные продукты питания, натуральные пищевые красители, стабилизаторы и эмульгаторы, способствуя росту рынка.

Спрос на морские водоросли в применениях кормов для животных и домашних питомцев растет благодаря их доказанной способности снижать выбросы метана скота и улучшать здоровье животных. Исследования показывают, что виды Asparagopsis в кормах для животных могут значительно снизить выбросы метана крупного рогатого скота на 80%. Включение морских водорослей в корма для животных продемонстрировало множественные преимущества, включая улучшенную эффективность пищеварения, улучшенную иммунную функцию и лучшее усвоение питательных веществ у скота. Дополнительно, добавки морских водорослей в корма для домашних питомцев показали положительные эффекты на здоровье шерсти, пищеварение и общее благополучие животных-компаньонов. Эти преимущества, в сочетании с растущим фокусом на устойчивые сельскохозяйственные практики, позиционировали морские водоросли как ценный ингредиент в индустрии питания животных, обеспечивая как экологические, так и экономические преимущества.

Географический анализ

Азиатско-Тихоокеанский регион доминирует с 37,65% рыночной доли в 2024 году, используя установленную инфраструктуру аквакультуры и традиционные паттерны потребления, при столкновении с вызовами от воздействий изменения климата и растущих производственных затрат в ключевых регионах выращивания. Китай лидирует в региональном производстве с передовыми технологиями выращивания и интегрированными возможностями переработки, хотя экологические регулирования и инфляция затрат на труд давят на маржу. Япония и Южная Корея сосредотачиваются на премиальных продуктовых сегментах и технологических инновациях, разрабатывая автоматизированные системы уборки и техники переработки с добавленной стоимостью, которые поддерживают конкурентные преимущества, несмотря на более высокие производственные затраты. Индонезия и Филиппины выигрывают от благоприятных условий выращивания и правительственных программ поддержки, хотя вспышки болезней и вызовы контроля качества ограничивают доступ к экспортному рынку.

Европа выходит как быстрорастущий регион на 9,88% CAGR до 2030 года, стимулируемая регулятивной поддержкой для применений устойчивой упаковки и фармацевтических инноваций, которые используют передовые возможности биопереработки региона. Северные страны лидируют в европейских усилиях по выращиванию, при этом Исландия и Норвегия разрабатывают морские фермерские системы, оптимизированные для суровых морских условий, в то время как Нидерланды и Германия сосредотачиваются на наземных технологиях выращивания, которые позволяют круглогодичное производство. Европейский рынок имеет премиальное ценообразование через строгие стандарты качества и требования прослеживаемости, создавая барьеры для входа при вознаграждении соответствующих поставщиков устойчивой маржей. Политическая поддержка включает признание преимуществ секвестрации углерода морских водорослей и интеграцию в стратегии синей экономики, позиционируя регион для продолжения лидерства роста.

Северная Америка показывает сильную динамику в специализированных применениях и технологических инновациях, при этом США инвестируют 25 миллионов долларов США в морское производство биомассы морских водорослей и разрабатывают передовые перерабатывающие предприятия в Мэне и Аляске. Канада сосредотачивается на устойчивых практиках сбора и партнерствах с коренными сообществами, в то время как Мексика выигрывает от недавнего приобретения Ocean Rainforest компании Alamarsa, принося передовые технологии выращивания на латиноамериканские рынки. Потенциал роста региона происходит от больших прибрежных районов, подходящих для выращивания, и сильного спроса на натуральные пищевые ингредиенты.

Примечание: Региональные доли всех индивидуальных регионов будут доступны при покупке отчета

Конкурентный ландшафт

Рынок морских водорослей демонстрирует фрагментированную конкуренцию с оценкой концентрации 3 из 10, создавая возможности для консолидации через вертикальную интеграцию и стратегии дифференциации, основанные на технологиях. Основными лидерами на рынке коммерческих морских водорослей являются Cargill Inc., CP Kelco, Gelymar, Acadian Seaplants и Qingdao Bright Moon Seaweed Group. Фрагментация рынка происходит от географического рассеивания производства, специализированных требований к применению и эволюции отрасли от традиционного сбора к современным системам аквакультуры.

Ведущие игроки преследуют различные конкурентные стратегии, при этом азиатские производители сосредотачиваются на масштабе и эффективности затрат, в то время как европейские и североамериканские компании подчеркивают качество, устойчивость и возможности переработки с добавленной стоимостью. Принятие технологий выходит как ключевой дифференциатор, при этом компании инвестируют в автоматизированные системы уборки, морские платформы выращивания и биорефинерную переработку для достижения конкурентных преимуществ.

Отрасль испытывает увеличенную консолидацию через стратегические приобретения и партнерства, которые интегрируют возможности выращивания, переработки и распределения. Основные компании вертикально интегрируют свои операции для контроля качества, снижения затрат и укрепления рыночных позиций. Эта тенденция консолидации особенно очевидна на зрелых рынках, где фирмы ищут экономию на масштабе. Эти сегменты представляют значительные барьеры для входа из-за строгих технических требований, сложных регулятивных рамок и потребности в специализированной экспертизе в исследованиях и разработках.

Лидеры отрасли коммерческих морских водорослей

-

CP Kelco

-

Cargill Inc.

-

Acadian Seaplants

-

Gelymar

-

Qingdao Bright Moon Seaweed Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Февраль 2025: Ocean Rainforest приобрела контрольный пакет акций мексиканского производителя морских водорослей Alamarsa, объединяя экспертизу экстракции Alamarsa с технологией фермерства в открытом океане Ocean Rainforest для улучшения продуктов на основе устойчивых морских водорослей и расширения доступа к рынку в Северной Америке.

- Февраль 2025: Nordic SeaFarm и FutureLab & Partners сформировали партнерство для исследования потенциала морских водорослей в биоматериалах и процессах устойчивого производства, отражая растущий интерес к использованию морских водорослей как ресурса в различных отраслях за пределами традиционных пищевых применений

- Январь 2025: Министерство энергетики США обязалось выделить 25 миллионов долларов США для развития производства биомассы морских водорослей в исключительной экономической зоне, демонстрируя значительную правительственную приверженность развитию отечественной индустрии морских водорослей для энергетических и экологических применений.

Охват отчета о мировом рынке коммерческих морских водорослей

Морские водоросли - это группа фотосинтетических, нецветущих, растениеподобных организмов (называемых микроводорослями), которые живут в море.

Рынок сегментирован по типу продукта, применению и географии. По типу продукта рынок сегментирован на красные, бурые и зеленые морские водоросли. На основе применения рынок сегментирован на продукты питания и напитки (гидроколлоиды, загустители, желирующие агенты, стабилизаторы мороженого и другие), пищевые добавки, фармацевтические и медицинские, и другие применения. На основе географии рынок включает основные географические регионы, Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку.

Для каждого сегмента определение размера рынка и прогноз были сделаны на основе стоимости (в миллионах долларов США).

| Бурые морские водоросли |

| Зеленые морские водоросли |

| Красные морские водоросли |

| Натуральный |

| Ароматизированный |

| Свежие/охлажденные |

| Замороженные/сушеные |

| Аквакультура (выращенные) |

| Дикий сбор |

| Продукты питания и напитки |

| Пищевые добавки |

| Фармацевтика |

| Корма для животных и домашних питомцев |

| Косметика и средства личной гигиены |

| Прочее |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Бурые морские водоросли | |

| Зеленые морские водоросли | ||

| Красные морские водоросли | ||

| По вкусу | Натуральный | |

| Ароматизированный | ||

| По форме | Свежие/охлажденные | |

| Замороженные/сушеные | ||

| По методу выращивания | Аквакультура (выращенные) | |

| Дикий сбор | ||

| По применению | Продукты питания и напитки | |

| Пищевые добавки | ||

| Фармацевтика | ||

| Корма для животных и домашних питомцев | ||

| Косметика и средства личной гигиены | ||

| Прочее | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка морских водорослей?

Размер рынка морских водорослей оценивается в 20,65 млрд долларов США в 2025 году и прогнозируется достичь 30,60 млрд долларов США к 2030 году.

Какой регион растет быстрее всего?

Европа регистрирует наивысший рост на 9,88% CAGR между 2025-2030 годами, стимулируемый регулятивными стимулами и растущим спросом на устойчивую упаковку.

Какой тип продукта держит наибольшую долю?

Красные морские водоросли лидируют с 48,21% мировой доли рынка морских водорослей в 2024 году, поддерживаемые применениями каррагинана и агара.

Насколько фрагментирован конкурентный ландшафт?

Рынок морских водорослей остается высоко фрагментированным, давая оценку концентрации 3.

Последнее обновление страницы: