Размер и доля рынка керамической пены

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 518.04 Миллион долларов США |

| Размер Рынка (2030) | 665.9 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.48% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка керамической пены от Mordor Intelligence

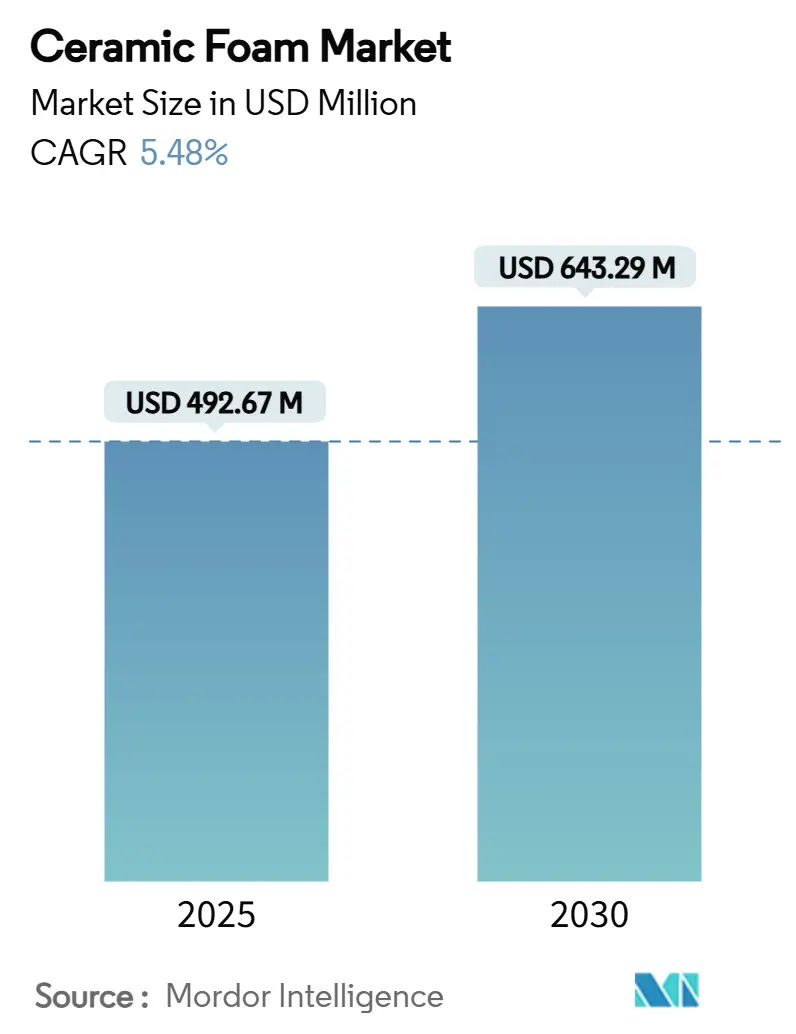

Размер рынка керамической пены оценивается в 492,67 млн долл. США в 2025 году и ожидается, что он достигнет 643,29 млн долл. США к 2030 году со среднегодовым темпом роста 5,48% в прогнозируемый период (2025-2030). Спрос ускоряется, поскольку керамическая пена обеспечивает высокотемпературную стабильность, химическую стойкость и хорошо контролируемую пористость, которые превосходят многие традиционные огнеупорные и фильтрующие материалы. Быстрый рост центров литья электромобилей, установок производства водорода и сталелитейных мини-заводов циркулярной экономики расширяет клиентскую базу. Передовые процессы реплики сохраняют преимущества по стоимости в крупносерийном производстве, в то время как аддитивное производство открывает прибыльные ниши для сложных геометрий с открытыми порами. Производители также видят новые возможности в области изоляции, поскольку североамериканские и европейские строительные нормы с нулевым энергопотреблением ужесточаются. Между тем, волатильность цен на сырье и проблемы хрупкости в полностью автоматизированных литейных цехах сдерживают краткосрочную прибыльность, побуждая поставщиков следовать стратегиям упрочнения материалов и хеджирования цепочек поставок.

Ключевые выводы отчета

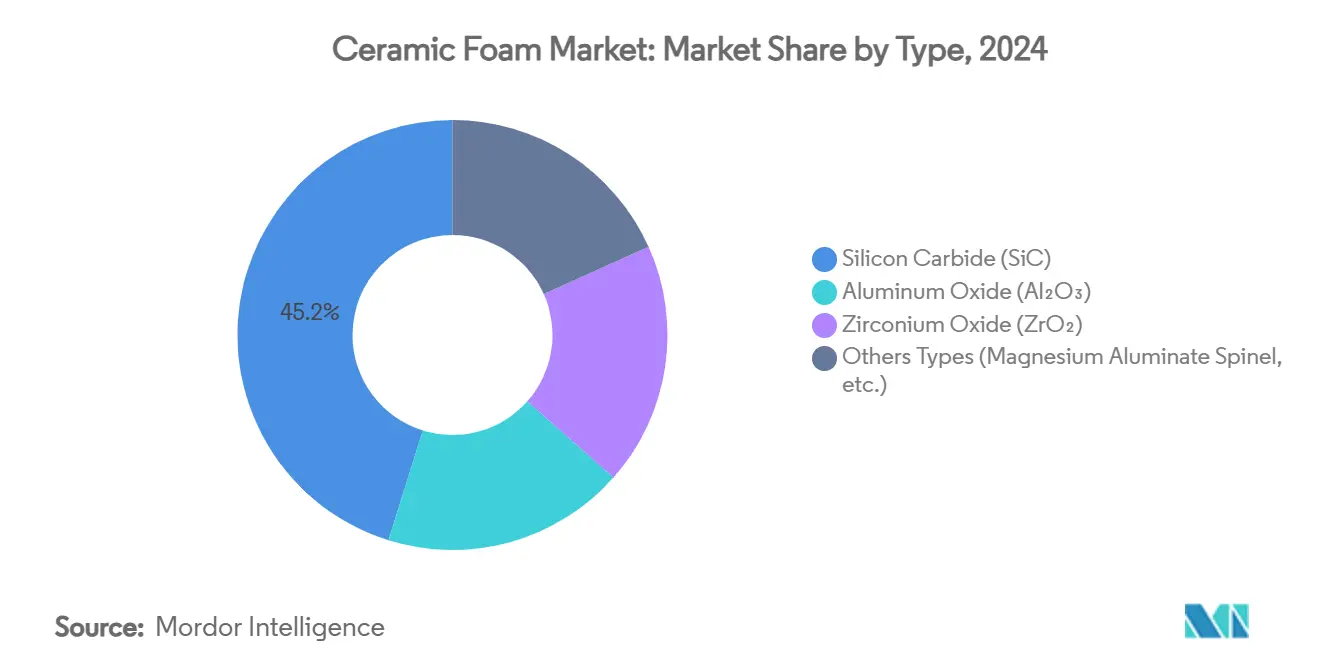

- По типу материала карбид кремния занимал 45,18% доли рынка керамической пены в 2024 году, в то время как шпинель магния-алюмината и другие передовые композиты прогнозируются к расширению со среднегодовым темпом роста 7,76% до 2030 года.

- По производственному процессу метод реплики/полимерной губки лидировал с 67,24% доли выручки в 2024 году, тогда как аддитивное производство прогнозируется к регистрации наивысшего среднегодового темпа роста 7,91% до 2030 года.

- По применению фильтрация расплавленного металла составляла 39,61% размера рынка керамической пены в 2024 году, а поддержка катализатора развивается со среднегодовым темпом роста 8,09% до 2030 года.

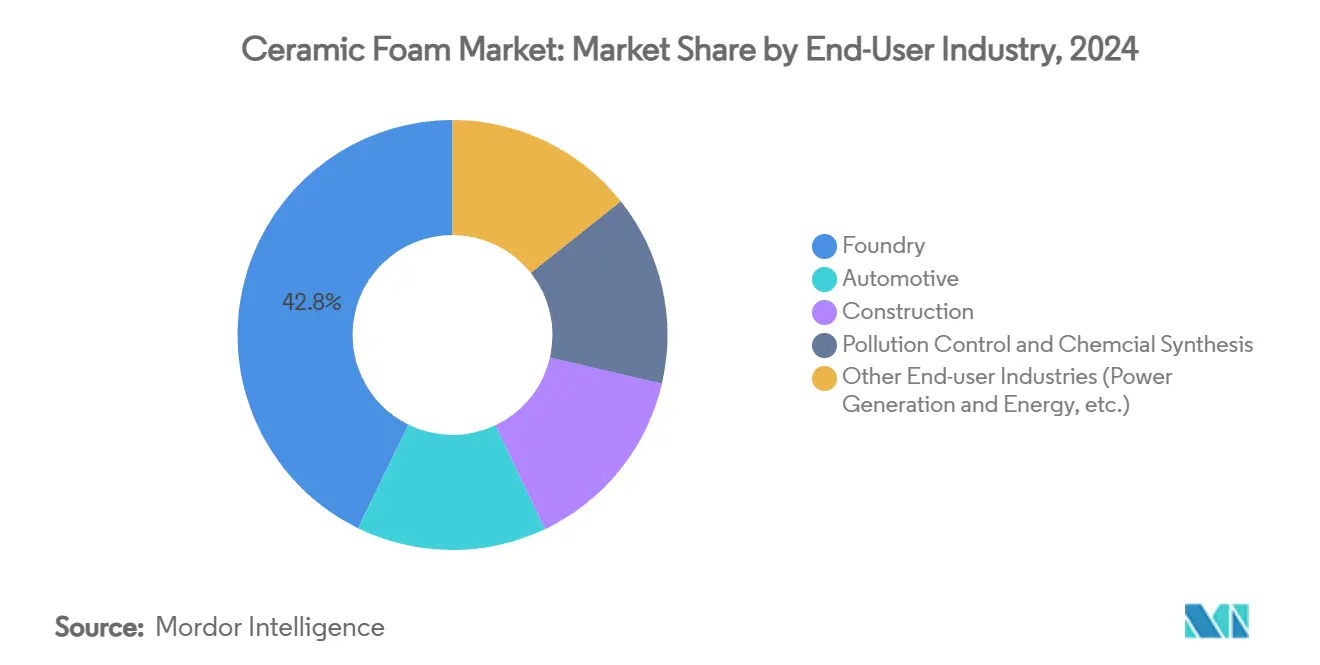

- По отрасли конечного потребителя литейные заводы доминировали с 42,76% долей размера рынка керамической пены в 2024 году; энергогенерация и другие развивающиеся энергетические применения ожидаются к демонстрации среднегодового темпа роста 8,01% между 2025 и 2030 годами.

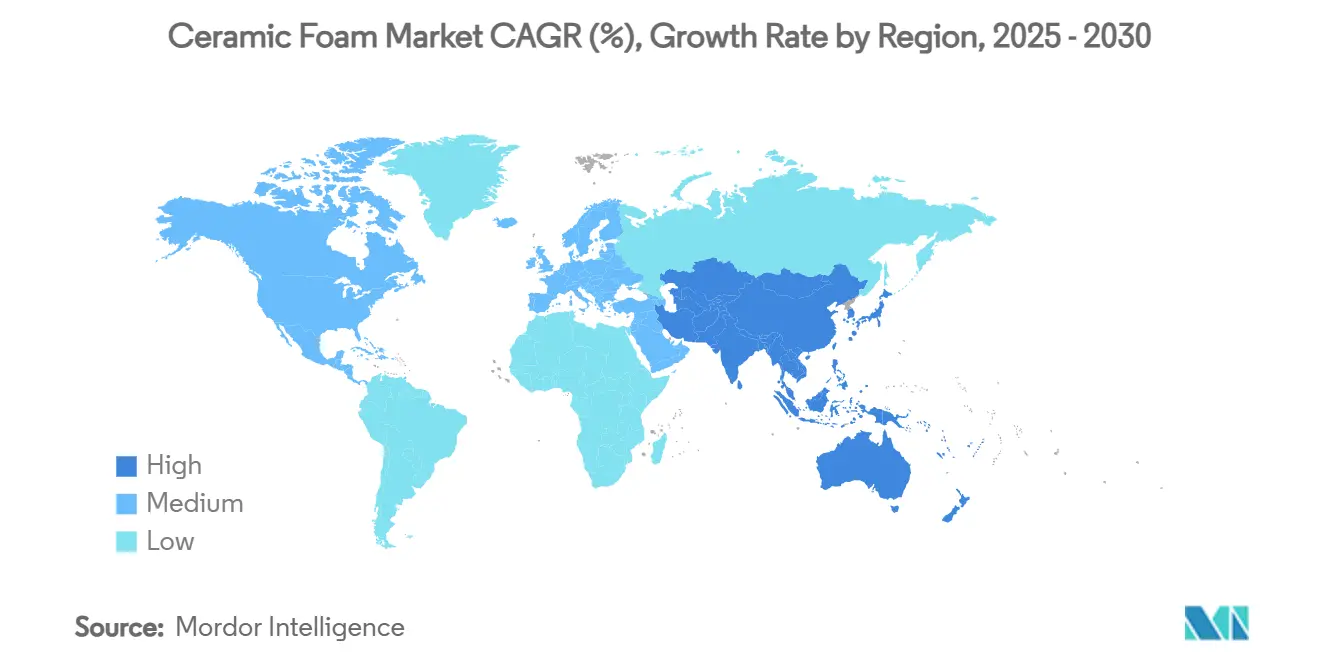

- По географии Азиатско-Тихоокеанский регион внес 46,82% выручки в 2024 году и настроен на рост со среднегодовым темпом роста 7,42% до 2030 года.

Тенденции и инсайты глобального рынка керамической пены

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на низкоэмиссионную фильтрацию расплавленного металла в центрах литья электромобилей | +1.20% | Ядро Азиатско-Тихоокеанского региона, распространение на Северную Америку | Среднесрочный (2-4 года) |

| Быстрое расширение производства водорода, требующего высокотемпературных опор катализатора | +0.90% | Глобально, ранние достижения в Европе и Северной Америке | Долгосрочный (≥ 4 лет) |

| Аддитивное производство, обеспечивающее сложные, экономически эффективные геометрии пен с открытыми порами | +0.80% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Толчок циркулярной экономики к перерабатываемым огнеупорным покрытиям в сталелитейных мини-заводах | +0.60% | Глобально, сконцентрировано в основных сталелитейных регионах | Среднесрочный (2-4 года) |

| Государственные стимулы для зданий с нулевым энергопотреблением, повышающие спрос на изоляционные панели из керамической пены | +0.40% | Северная Америка и ЕС, избранные рынки Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на низкоэмиссионную фильтрацию расплавленного металла в центрах литья электромобилей

Платформы электромобилей используют крупные алюминиевые структурные отливки, которые требуют исключительно чистых расплавов для достижения целей по проводимости и усталости. Фильтры из керамической пены теперь обеспечивают уровни включений менее 10 ppm в корпусах батарей и корпусах двигателей. Vesuvius сообщает о 40% более высоком поглощении фильтров SEDEX из карбида кремния в литейных цехах, специализирующихся на электромобилях, по сравнению с обычными автомобильными линиями[1]Vesuvius, "SEDEX Filters for Battery Casting," vesuvius.com . Операции Tesla в Шанхае и аналогичные азиатские предприятия специфицируют пены из карбида кремния для литья под высоким давлением, стимулируя региональный объем. Эти спецификации повышают критерии производительности и повторяемости, которые благоприятствуют надежным геометриям с открытыми порами, произведенным через улучшенные методы реплики. Усилия по локализации цепочек поставок в Азиатско-Тихоокеанском регионе дополнительно укрепляют региональное доминирование рынка керамической пены.

Быстрое расширение производства водорода, требующего высокотемпературных опор катализатора

Глобальное расширение электролизеров и паровой переработки требует огнеупорных носителей, которые выдерживают циклическую работу при 600-900 °C в коррозионных атмосферах. Консорциум Ceramics UK валидировал 100% водородные печи, подтвердив пригодность керамической пены для энергетических систем следующего поколения. Saint-Gobain инвестирует 40 млн долл. США в Нью-Йорке для масштабирования выпуска носителей катализатора, подчеркивая североамериканский импульс[2]Saint-Gobain, "Saint-Gobain Invests USD 40 Million in Catalyst Carrier Plant," saint-gobain.com . Кордиеритовые монолиты, усиленные керамической пеной, достигают оптимальной селективности при 800 °C, продлевая сервисные интервалы для реформеров и твердооксидных топливных элементов. Поскольку больше регионов публикуют национальные водородные дорожные карты, заказы на опоры катализатора обеспечивают долговременный путь роста для рынка керамической пены.

Аддитивное производство, обеспечивающее сложные, экономически эффективные геометрии пен с открытыми порами

Трехмерные принтеры, использующие прямую запись чернилами и селективное лазерное спекание, теперь изготавливают пены с градиентной пористостью и адаптированным выравниванием распорок. Детали достигают 95% пористости, но сохраняют прочность на изгиб благодаря стратегическому осаждению материала. Эти геометрии улучшают коэффициенты массопереноса в каталитических слоях и повышают эффективность фильтрации без увеличения падения давления. Аддитивные маршруты сокращают циклы прототипирования до дней, подходя для малообъемных аэрокосмических и исследовательских контрактов. По мере роста пропускной способности принтеров и снижения затрат на порошок ожидается, что аддитивное производство захватит специализированные подсегменты рынка керамической пены с премиальными маржами.

Толчок циркулярной экономики к перерабатываемым огнеупорным покрытиям в сталелитейных мини-заводах

Рост мощностей электродуговых печей требует покрытий, которые выживают при быстрых термических циклах, поддерживая операции на основе лома с низким углеродом. Исследования показывают, что переработанные керамические отходы могут заменить 70% первичного сырья в заливочных составах, снижая углеродный след и стоимость. Tata Steel нацелена на нулевые выбросы к 2045 году и добавляет мощности мини-заводов, которые специфицируют низкоплотностные пены шпинель-кальций-алюминат. Такие покрытия снижают объемную плотность до 2,8 г/см³ и продлевают срок службы с 18 до 31 нагрева, снижая потребление огнеупоров. Эти достижения поддерживают среднесрочный рост спроса на рынке керамической пены.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильные цены на глинозем и диоксид циркония, давящие на прибыльность | -1.10% | Глобально, с острым воздействием на азиатских производителей | Краткосрочный (≤ 2 лет) |

| Хрупкость, приводящая к потерям при обработке в автоматизированных литейных цехах | -0.70% | Северная Америка и ЕС, распространение в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Появляющиеся полимерные пены, предлагающие более дешевые изоляционные альтернативы | -0.50% | Глобально, сконцентрировано в строительных применениях | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены на глинозем и диоксид циркония, давящие на прибыльность

Высокочистый глинозем и диоксид циркония составляют значительную часть переменных затрат в производстве керамической пены. Резкие ценовые колебания заставили проводить ежеквартальные пересмотры контрактов и спотовые покупки по повышенным премиям. Упрочнение диоксидом циркония повышает прочность на сжатие на 206%, но становится менее экономичным при скачках индексов сырья. Morgan Advanced Materials отметила 4,6% падение выручки в своем подразделении Thermal Ceramics, несмотря на стабильное поступление заказов, поскольку надбавки отставали от инфляции затрат. Более мелкие азиатские производители, не имеющие долгосрочных контрактов, испытали сжатие маржи, которое замедлило модернизацию заводов и добавление мощностей в отрасли керамической пены.

Хрупкость, приводящая к потерям при обработке в автоматизированных литейных цехах

Пены с открытыми порами разрушаются, если роботизированные захваты прикладывают неравномерную силу или ускоренные траектории в высокопроизводительных линиях. Увеличенные коэффициенты отбраковки приводят к более высоким затратам на деталь и нарушают такт времени. Фильтры из углерод-связанного глинозема, испытанные для стального литья, показали хорошие результаты в металлургическом плане, но требовали специальных обрабатывающих приспособлений, добавляя капитальные затраты. Продолжающиеся исследования непрерывного прямого вспенивания устраняют дефекты выгорания шаблона и могли бы повысить зеленую прочность, но коммерческая готовность остается на два-три года вперед. До тех пор хрупкость остается среднесрочным препятствием для принятия в автоматизированных узлах рынка керамической пены.

Сегментный анализ

По типу: Карбид кремния сохраняет лидерство по термическим характеристикам

Карбид кремния командовал 45,18% долей рынка керамической пены в 2024 году благодаря своей стабильности выше 1,500 °C, устойчивости к расплавленному алюминию и превосходной теплопроводности. Растущие объемы литья электромобилей и строгие лимиты включений поддерживают устойчивый спрос. Другие передовые композиции, такие как шпинель магния-алюмината, боридная керамика и гибридные композиты, формируют быстрорастущий кластер со среднегодовым темпом роста 7,76%, удовлетворяя аэрокосмические, ядерные и сверхвысокотемпературные потребности. Оксид алюминия остается привлекательным для общецелевого железного литья благодаря экономической эффективности, хотя его температурный потолок ограничивает проникновение в новые сегменты электромобилей и водорода. Оксид циркония сохраняет нишу в химически агрессивных расплавах, где его премиальная цена оправдывается продленным сроком службы и повышенной коррозионной стойкостью.

Боридные пены второго поколения демонстрируют устойчивость к окислению выше 1,800 °C, позиционируя их для компонентов тепловой защиты гиперзвуковых аппаратов. Исследовательские прототипы показывают менее 5% потери массы после 1,000 тепловых циклов, веха, которая могла бы стимулировать будущую коммерциализацию. По мере того как материаловеды синтезируют многофазные пены, комбинирующие армирование усами и оксидные чешуйки, рынок керамической пены может стать свидетелем инкрементального замещения традиционного глинозема в экстремальных условиях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По производственному процессу: Метод реплики сталкивается с disruption аддитивного производства

Процесс реплики или полимерной губки произвел 67,24% всех отгруженных керамических пен в 2024 году благодаря десятилетиям амортизации оборудования, низким коэффициентам брака и знакомому контролю качества. Он превосходит в производстве фильтров с постоянными размерами пор от 10 до 60 ppi, обслуживая высокообъемные цветные литейные заводы. Несмотря на свое доминирование, рынок керамической пены поворачивается к аддитивному производству, самому быстрорастущему процессу со среднегодовым темпом роста 7,91%. Лазерно-спеченные алюминиевые решетки и прямо записанные чернилами кордиеритовые носители позволяют градиентную пористость и оптимизацию топологии, недостижимую с маршрутами реплики. Ранние адоптеры в поддержке катализатора и аэрокосмической отрасли эксплуатируют свободу дизайна для повышения однородности потока и механической устойчивости.

Прямое вспенивание, которое смешивает газ в керамическую суспензию, а затем спекает полученную пену, устраняет полиуретановые шаблоны и связанные с ними выбросы от выгорания. Поглощение наиболее сильно в изоляционных панелях, нацеленных на кредиты зеленого строительства. Гелевое литье выдерживает в применениях, требующих точности почти-сетевой формы, таких как биомедицинские импланты и опоры полупроводниковых пластин, хотя его относительно длительные циклы ограничивают более широкое распространение.

По применению: Поддержка катализатора появляется как лидер роста

Фильтрация расплавленного металла внесла 39,61% выручки 2024 года и остается основой рынка керамической пены. Литейные инженеры ценят ее проверенную способность сокращать включения, улучшать отделку поверхности и уменьшать брак. Однако поддержка катализатора демонстрирует самый быстрый среднегодовой темп роста 8,09% до 2030 года, поскольку водородные реформеры, аммиачные крекеры и автомобильная обработка выхлопных газов требуют носителей с высоким объемом пустот и высокой площадью поверхности. Керамопенные подложки превосходят сотовые структуры, повышая массоперенос и турбулентность, позволяя сниженную загрузку драгоценных металлов без ущерба для эффективности конверсии.

Автомобильные выхлопные фильтры настроены на умеренный рост, поскольку US EPA внедряет правила выбросов для модельных лет 2027-2032, которые ужесточают лимиты частиц[3]Federal Register, "Multi-Pollutant Emissions Standards for MY 2027-2032," federalregister.gov . Термические и акустические изоляционные панели выигрывают от кодов зданий с нулевым энергопотреблением, обеспечивая на 42% более низкие потери тепла по сравнению с обычными стенами. Футеровка печей устойчиво расширяется через перерабатываемые пены на основе шпинели, которые снижают энергопотребление и продлевают кампанийную жизнь в электродуговых печах.

По отрасли конечного потребителя: Лидерство литейных заводов под угрозой диверсификации

Литейные заводы потребили 42,76% отгрузок керамической пены в 2024 году и сохранят топ-позицию, но их доля постепенно размывается по мере ускорения энергогенерации и энергетических инфраструктур. Размер рынка керамической пены, связанный с водородными и передовыми энергетическими применениями, прогнозируется к росту со среднегодовым темпом роста 8,01%, выигрывая от развертываний мембранных реакторов, твердооксидных топливных элементов и концентрированных солнечных установок. Автомобильные программы электромобилей создают двойные потоки спроса: фильтрация для алюминиевых мега-отливок и тепловые управляющие панели батарей. Поглощение в строительстве зависит от огнестойких изоляционных панелей, предпочитаемых в североамериканских и европейских политиках модернизации, нацеленных на достижение нулевых операционных выбросов.

Контроль загрязнения и химический синтез поддерживают стабильный средне-однозначный рост, поддерживаемый все более строгими промышленными лимитами выбросов по всему миру. Химические процессоры принимают пены из диоксида циркония и шпинели в коррозионных средах плавиковой и соляной кислот, продлевая жизнь каталитического слоя и снижая частоту остановок.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Доля выручки Азиатско-Тихоокеанского региона в 46,82% в 2024 году отражает его интегрированную цепочку поставок, охватывающую сырье, литейные предприятия и производство электромобилей ниже по течению. Продолжительный выпуск стали в Китае и передовые керамические исследования Японии поддерживают базовые объемы, в то время как водородная дорожная карта Южной Кореи повышает будущий спрос на каталитические пены. Прогнозы указывают, что рынок керамической пены региона прогнозируется к значительному росту, поддерживаемому устойчивым среднегодовым темпом роста 7,42% в прогнозируемый период. Государственные гранты для умного производства и энергоэффективности усиливают принятие в литейных, автомобильных и строительных секторах.

Северная Америка представляет зрелую, но инновационную арену. Регион выставляет пионеров аддитивного производства и выигрывает от федерального финансирования водородных и батарейных цепочек поставок. Расширение Saint-Gobain в Нью-Йорке подтверждает уверенность в отечественном спросе на поддержку катализатора. Ужесточающие американские правила автомобильных выбросов стимулируют потребление керамических выхлопных фильтров. Стабильные операции железных литейных заводов на Среднем Западе и растущее алюминиевое литье для деталей электромобилей обеспечивают устойчивость спроса.

Европа приоритизирует мандаты циркулярной экономики и углерод-нейтральную сталь, стимулируя поглощение перерабатываемых огнеупорных пен в мини-заводах. Германия, Франция и Италия модернизируют линии литья автоматизированными системами обработки фильтров, стимулируя исследования более прочных формулировок пен. Гранты ЕС поддерживают пилотные линии аддитивного производства, которые изготавливают настроенные архитектуры пор для аэрокосмической и оборонной промышленности. Строгие директивы по энергии зданий стимулируют развертывание керамических изоляционных панелей в проектах реновации.

Южная Америка и Ближний Восток и Африка меньше, но растут. Бразильские и аргентинские автопроизводители принимают фильтры алюминиевого литья, в то время как новые стальные мощности в Видении 2030 Саудовской Аравии поддерживают спрос на огнеупоры. Прямые иностранные инвестиции поддерживают институты передовых материалов, которые повышают местную компетентность. Инфраструктурные пробелы и ограниченная техническая экспертиза замедляют принятие, но локализованные производственные партнерства могли бы разблокировать скрытый потенциал для отрасли керамической пены.

Конкурентный ландшафт

Рынок керамической пены умеренно консолидирован, с региональными специалистами, работающими наряду с глобальными конгломератами материалов. Пять ведущих поставщиков составляют около 63% глобальной выручки, подчеркивая значительную, но не подавляющую концентрацию. Vesuvius, Pyrotek и SELEE используют десятилетия литейных отношений для совместного проектирования дизайнов фильтров, которые подходят к клиентским литниковым системам. Передовые исследования сосредоточены на химии покрытий, которая повышает эффективность фильтрации без увеличения падения давления.

Стратегические инвестиции подчеркивают вертикальную интеграцию для обеспечения сырья и интернализации компетенций аддитивного производства. Заявки на патенты раскрывают поворот к гибридным процессам, которые объединяют реплицирующее вспенивание с лазерной отделкой, сокращая общее время цикла на 30%. Появляющиеся disruптеры, такие как Lithoz и 3DCeram, специализируются на системах керамической печати, которые изготавливают геометрически сложные решетчатые пены для аэрокосмических и биомедицинских клиентов.

Сотрудничество с автопроизводителями и разработчиками топливных элементов ускоряет инновации, специфичные для применений. Поставщики первого уровня встраивают чипы логирования данных в рамы фильтров, позволяя литейным заводам отслеживать чистоту расплава в реальном времени и предсказывать графики замены. Такие цифровые услуги дифференцируют предложения в противном случае чувствительной к цене среде. Стратегии географического расширения включают совместные предприятия в Индии и Вьетнаме для обслуживания растущих цепочек поставок электромобилей, снижая логистические затраты и таможенные барьеры.

Лидеры отрасли керамической пены

-

ERG Aerospace Corporation

-

LANIK s.r.o.

-

Pyrotek

-

SELEE Corp.

-

Vesuvius

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Май 2025: ERG Aerospace продемонстрировала свои передовые продукты на основе пен, разработанные для удовлетворения строгих требований аэрокосмических и космических систем на стенде 634 во время Space Tech USA. Ожидается, что эта инициатива будет стимулировать инновации и рост на рынке керамической пены, выделяя потенциал материала в высокопроизводительных применениях.

- Март 2024: Агентство по охране окружающей среды (EPA) ввело новые стандарты выбросов для легковых и среднеразмерных транспортных средств, применимые к модельным годам 2027-2032. Ожидается, что эти регуляции будут стимулировать принятие передовых технологий. В результате ожидается рост спроса на керамическую пену в применениях контроля выбросов.

Охват отчета по глобальному рынку керамической пены

Отчет по глобальному рынку керамических пен включает:

| Оксид алюминия (Al₂O₃) |

| Карбид кремния (SiC) |

| Оксид циркония (ZrO₂) |

| Другие типы (шпинель магния-алюмината и др.) |

| Метод реплики/полимерной губки |

| Прямое вспенивание |

| Гелевое литье |

| Аддитивное производство |

| Фильтрация расплавленного металла |

| Автомобильные выхлопные фильтры |

| Термическая и акустическая изоляция |

| Поддержка катализатора |

| Футеровка печи |

| Другие применения (биомедицинские скаффолды и др.) |

| Литейное производство |

| Автомобильная |

| Строительство |

| Контроль загрязнения и химический синтез |

| Другие отрасли конечного потребителя (энергогенерация и энергетика и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Северные страны | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Оксид алюминия (Al₂O₃) | |

| Карбид кремния (SiC) | ||

| Оксид циркония (ZrO₂) | ||

| Другие типы (шпинель магния-алюмината и др.) | ||

| По производственному процессу | Метод реплики/полимерной губки | |

| Прямое вспенивание | ||

| Гелевое литье | ||

| Аддитивное производство | ||

| По применению | Фильтрация расплавленного металла | |

| Автомобильные выхлопные фильтры | ||

| Термическая и акустическая изоляция | ||

| Поддержка катализатора | ||

| Футеровка печи | ||

| Другие применения (биомедицинские скаффолды и др.) | ||

| По отрасли конечного потребителя | Литейное производство | |

| Автомобильная | ||

| Строительство | ||

| Контроль загрязнения и химический синтез | ||

| Другие отрасли конечного потребителя (энергогенерация и энергетика и др.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Северные страны | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка керамической пены?

Размер рынка керамической пены составляет 492,67 млн долл. США в 2025 году.

Насколько быстро будет расти рынок керамической пены до 2030 года?

Прогнозируется, что рынок будет расширяться со среднегодовым темпом роста 5,48%, достигнув 643,29 млн долл. США к 2030 году.

Какой тип материала лидирует на рынке керамической пены?

Карбид кремния лидирует с 45,18% долей благодаря превосходным термическим и химическим характеристикам в фильтрации расплавленного металла.

Почему аддитивное производство важно для производителей керамической пены?

Аддитивные техники позволяют производителям создавать сложную градиентную пористость, улучшая функции фильтрации и катализатора при сокращении циклов прототипирования.

Какой регион составляет самый большой спрос на керамическую пену?

Азиатско-Тихоокеанский регион держит 46,82% глобальной выручки благодаря своей плотной литейной базе, производству электромобилей и стальным мощностям.

Какое ключевое ограничение могло бы лимитировать краткосрочный рост рынка?

Волатильные цены на глинозем и диоксид циркония сжимают маржи, особенно для производителей без долгосрочных контрактов на поставку.

Последнее обновление страницы: