Размер и доля рынка биокерамики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.18 Миллиардов долларов США |

| Размер Рынка (2030) | 6.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.54% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка биокерамики от Mordor Intelligence

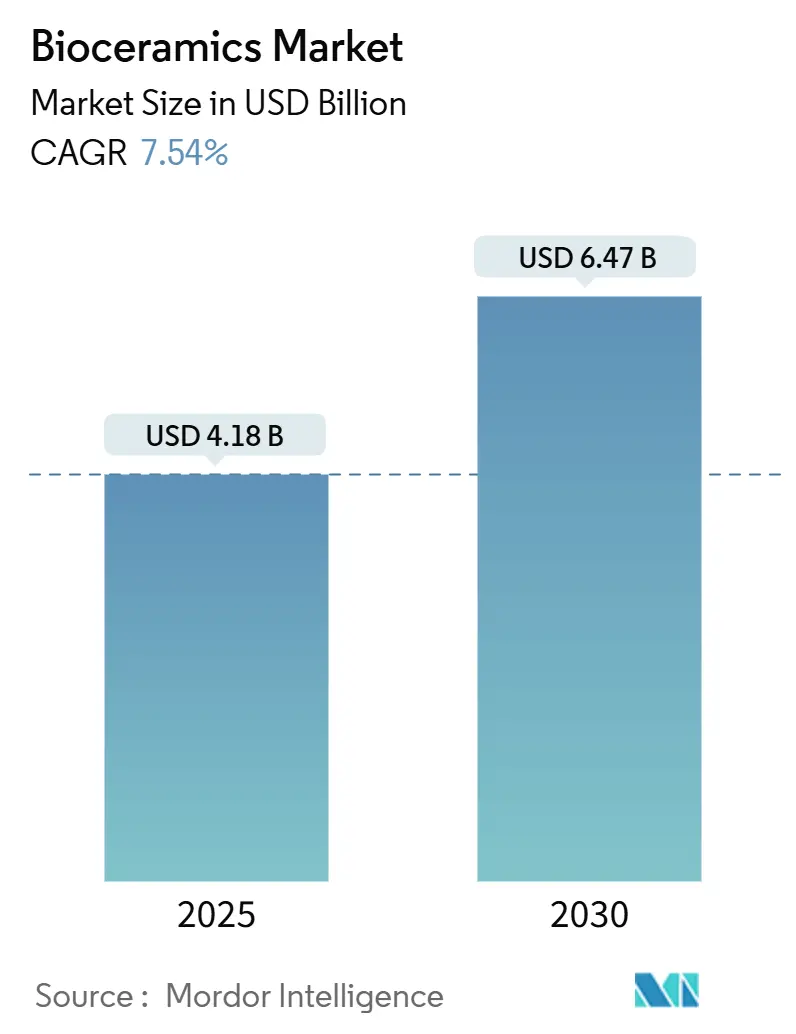

Размер рынка биокерамики оценивается в 4,18 млрд долларов США в 2025 году и, как ожидается, достигнет 6,47 млрд долларов США к 2030 году при CAGR 7,54% в прогнозируемом периоде (2025-2030). Рост числа опорно-двигательных и стоматологических процедур, более широкое внедрение индивидуальных имплантатов, изготовленных с помощью 3D-печати, и стареющее население, которое требует долговечных и биосовместимых материалов, продвигают рынок биокерамики вперед. Регуляторная поддержка передовых ортопедических и стоматологических вмешательств в Европе и Азиатско-Тихоокеанском регионе, а также инвестиции больниц в цифровые рабочие процессы дополнительно ускоряют спрос. Конкурентная интенсивность остается высокой, поскольку лидеры отрасли проводят поглощения, инновации процессов и программы совместной разработки с исследовательскими институтами для обеспечения превосходства материалов и производственной эффективности.

Ключевые выводы отчета

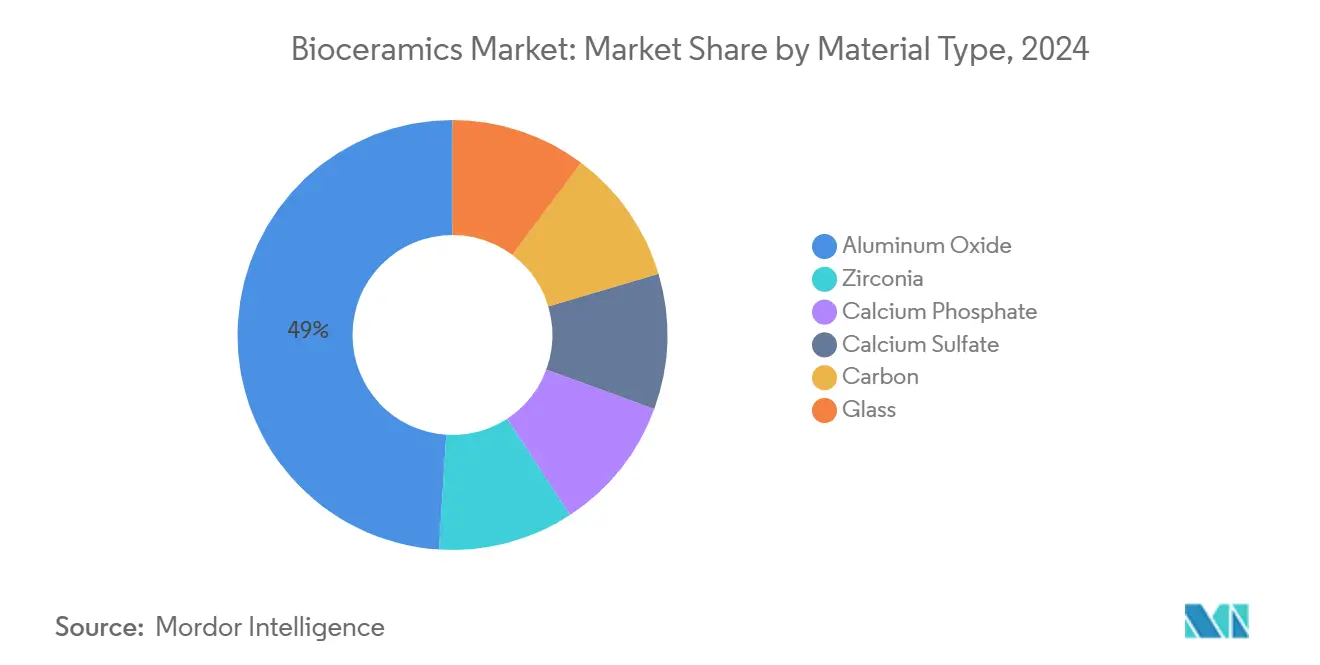

- По типу материала оксид алюминия лидировал с долей выручки 49% в 2024 году и ожидается самый быстрый рост с CAGR 7,89% на 2025-2030 годы.

- По форме порошок составил 48% доли рынка биокерамики в 2024 году, в то время как инъекционные жидкие системы прогнозируются к расширению с CAGR 7,75% до 2030 года.

- По типу биоинертная керамика занимала 80% доли рынка биокерамики в 2024 году, показывая самый высокий прогнозируемый CAGR 7,89% до 2030 года.

- По применению стоматологические решения занимали 37% размера рынка биокерамики в 2024 году, а биомедицина готова к продвижению с CAGR 7,66% до 2030 года.

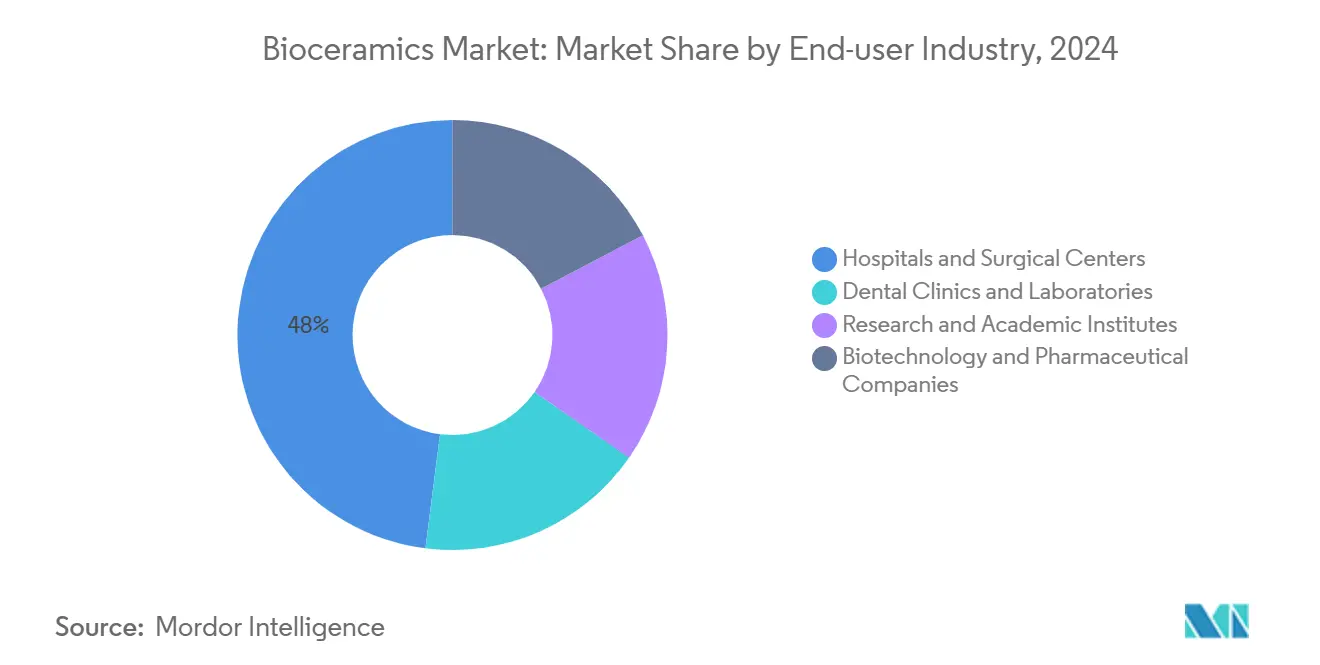

- По конечной отрасли пользователя больницы и хирургические центры сохранили долю 48% рынка биокерамики в 2024 году, в то время как стоматологические клиники и лаборатории готовы зафиксировать самый сильный CAGR 7,82% до 2030 года.

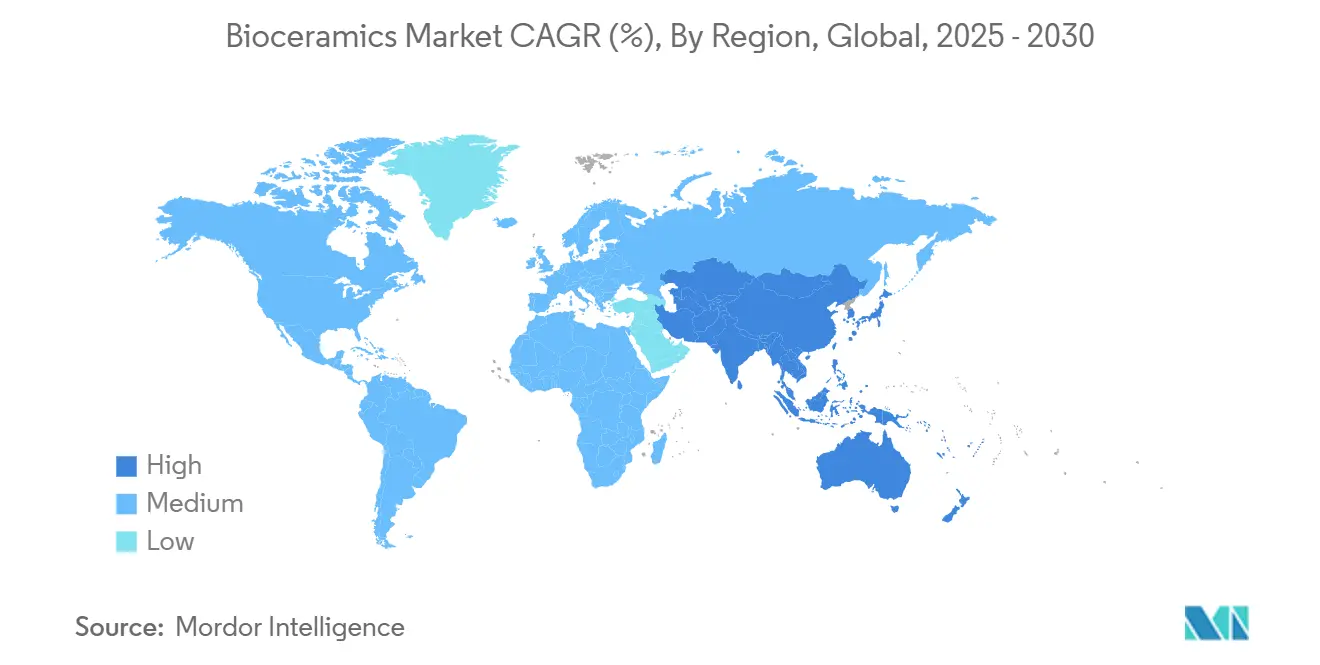

- По географии Европа доминировала с долей 43% рынка биокерамики в 2024 году; Азиатско-Тихоокеанский регион демонстрирует самый высокий прогноз CAGR 8,01% до 2030 года

Тенденции и инсайты глобального рынка биокерамики

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрое внедрение индивидуальных биокерамических имплантатов, изготовленных с помощью 3D-печати, в Северной Америке | +1.8% | Северная Америка с распространением на Европу | Среднесрочная перспектива (2-4 года) |

| Ускоренное проникновение зубных имплантатов в Европе, стимулирующее спрос на диоксид циркония | +1.5% | Европа, Северная Америка | Среднесрочная перспектива (2-4 года) |

| Государственное расширение хирургии позвоночника, стимулирующее использование фосфата кальция | +1.2% | Азиатско-Тихоокеанский регион, Европа | Долгосрочная перспектива (≥ 4 лет) |

| Растущий спрос на замещение твердых и мягких тканей | +1.1% | Глобальный | Долгосрочная перспектива (≥ 4 лет) |

| Переход OEM от металла к биоинертным керамическим подшипникам в суставных протезах | +1.0% | Северная Америка, Европа | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение индивидуальных биокерамических имплантатов, изготовленных с помощью 3D-печати, в Северной Америке

Больницы в США и Канаде теперь интегрируют производственные линии высокоплотной керамической аддитивной технологии, которые обеспечивают индивидуальные формы с оптимизированной пористостью. Послойный контроль улучшает остеоинтеграцию и позволяет создавать решетчатые геометрии для экономии веса, которые ранее требовали дорогостоящей механической обработки. Клинические отзывы указывают на снижение показателей ревизий для черепно-лицевых и спинальных имплантатов, использующих эти структуры[1]Baylee Brochu, "Advances in Bioceramics for Bone Regeneration," MDPI, mdpi.com .

Ускоренное проникновение зубных имплантатов в Европе, стимулирующее спрос на диоксид циркония

Безметалловые протоколы быстро растут в Германии, Франции и Италии, поскольку пациенты запрашивают эстетику, имитирующую естественную зубную поверхность. Двухкомпонентные циркониевые системы решают более ранние проблемы, связанные с гибкостью протеза, обеспечивая более широкие клинические показания без ущерба для реакции мягких тканей. Пятилетние исследования выживаемости регистрируют 94-98,4% успеха для циркониевых фиксаторов, почти равняясь результатам титана, предлагая при этом более низкую адгезию бактерий[2]Sami Aldhuwayhi, "Zirconia in Dental Implantology," MDPI, mdpi.com . Лаборатории, которые рано инвестировали в установки фрезерования у кресла пациента для полупрозрачного диоксида циркония, теперь получают выгоду от более быстрого времени выполнения заказа. OEM-производители, ориентированные на титан, приспосабливаются через лицензионные соглашения и поглощения для восстановления конкурентного паритета.

Государственное расширение хирургии позвоночника, стимулирующее использование фосфата кальция

Программы государственного страхования в Китае, Японии и отдельных европейских странах расширили покрытие для вертебрального слияния и кифопластики, побуждая больницы отдавать предпочтение инъекционным цементам на основе фосфата кальция. Двухфазные составы фосфата кальция с настроенными коэффициентами высвобождения кальций-фосфор показывают превосходную остеоиндуктивность. Возмещение, привязанное к более коротким срокам пребывания в больнице, усиливает интерес к готовым к использованию картриджам, которые быстро схватываются при физиологических температурах. Поставщики с сертифицированными GMP линиями заполнения-финиша и базами данных послерыночного наблюдения обеспечивают статус предпочтительного поставщика для национальных тендеров.

Растущий спрос на замещение твердых и мягких тканей

Биокерамика выходит за рамки кости к регенерации хрящей, ран и нервов. Биоактивные стекла, легированные литием, проявляют антибактериальную функциональность и стимулируют пролиферацию стволовых клеток, поддерживая использование в онкологических реконструкциях[3]Ahmad Farmani, "Li-Doped Bioactive Ceramics," Journal of Functional Biomaterials, mdpi.com . Продуктовые конвейеры теперь объединяют керамические каркасы с факторами роста или антибиотиками, которые высвобождаются в течение предопределенных периодов. Расширенный терапевтический охват привлекает фирмы регенеративной медицины, которые ранее фокусировались на полимерных матрицах, усиливая межотраслевое сотрудничество. Более длительные регуляторные проверки комбинированных продуктов сдерживают краткосрочную выручку, но создают высокие барьеры для поздних участников.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Более строгие руководящие принципы FDA по дисперсии нанокерамики, задерживающие одобрения | -0.8% | Северная Америка с глобальными последствиями | Краткосрочная перспектива (≤ 2 лет) |

| Угроза заменителей | -0.6% | Глобальный | Среднесрочная перспектива (2-4 года) |

| Высокие затраты на энергию спекания, сжимающие маржу производителей | -0.7% | Глобальный, с более высоким воздействием в Европе | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Более строгие руководящие принципы FDA по дисперсии нанокерамики, задерживающие одобрения

Американский регулятор теперь требует исчерпывающих данных о поведении миграции и агломерации частиц для устройств, которые включают наноразмерную керамику. Среднее время рассмотрения увеличилось до 14 месяцев, повышая требования к капиталу для малых инноваторов. Крупные действующие компании с собственными токсикологическими лабораториями используют это препятствие для укрепления конкурентных барьеров, часто заключая соглашения о совместной разработке только после того, как прототипы достигают стадии позднего тестирования. Отраслевые консорциумы работают над эталонными стандартами, которые могут сократить циклы валидации, однако ощутимое облегчение маловероятно до 2027 года.

Угроза заменителей

Модифицированный по поверхности титан и армированные углеродным волокном имплантаты PEEK предлагают сопоставимую остеоинтеграцию и более легкую механическую обработку. Радиопрозрачные клетки PEEK получают предпочтение в спинальных процедурах, бросая вызов классическим блокам из фосфата кальция. Между тем, биоактивные полимерные покрытия еще больше размывают различия между металлами и керамикой. На чувствительных к затратам рынках больницы взвешивают первоначальную стоимость материала против преимуществ долговечности, иногда выбирая передовые полимеры, когда лимиты возмещения процедур остаются статичными. Поставщики керамики реагируют улучшением производственных выходов и подчеркиванием долгосрочной экономии на ревизиях.

Сегментный анализ

По типу материала: оксид алюминия сохраняет структурное лидерство

Сегмент оксида алюминия равен 49% размера рынка биокерамики. Прочность на сжатие и износостойкость глинозема лежат в основе его доминирования в подшипниках бедра и колена. Высокочистые марки с субмикронным размером зерна набирают популярность, поскольку они выдерживают циклические нагрузки без микротрещин, продлевая срок службы протеза. Параллельные исследования поверхностных покрытий направлены на добавление биоактивности, позиционируя имплантаты из глинозема как двухфункциональные компоненты. С 2025 по 2030 год материал показывает CAGR 7,89%, поддерживаемый возникающим спросом в спинальных клетках и шовных якорях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: гибкость порошка определяет выбор производства

Порошковые продукты захватили 48% доли рынка биокерамики в 2024 году. Улучшения текучести гранул позволяют прессам с непрерывной подачей и струйным принтерам связующего доставлять детали почти готовой формы с минимальной постобработкой. Инновации в технологиях распылительной сушки и грануляции улучшили текучесть и уплотнение биокерамических порошков, делая их более совместимыми с автоматизированным производством и снижая производственные затраты. Инъекционные жидкости растут с CAGR 7,75%, предлагая хирургам быстросхватывающиеся пасты, которые соответствуют неправильным дефектам.

По типу: биоинертная керамика обеспечивает предсказуемую долговечность

Биоинертные системы в совокупности обеспечили 80% выручки 2024 года и прогнозируются к росту с CAGR 7,89% с 2025 по 2030 год. Их распространенность в несущих нагрузку конструкциях бедра, колена и плеча происходит от минимального образования частиц износа и постоянных механических свойств. Новые композиты из циркониево-упрочненного глинозема повышают трещиностойкость до уровней, которые соответствуют или превосходят устаревшие металлические варианты.

По применению: стоматология продолжает опережать другие сегменты

Стоматологические процедуры сгенерировали 37% выручки 2024 года. Фрезерование CAD/CAM у кресла пациента и интраоральное сканирование теперь упрощают производство циркониевых коронок, сокращая время выполнения до одного визита. По мере расширения моделей возмещения для включения превентивной сохранности, биоактивные эндодонтические герметики на основе силиката кальция приобретают видимость для терапии корневых каналов.

Биомедицинские исследовательские применения, охватывающие тканевые каркасы и микросферы с выделением лекарств, продвигаются с CAGR 7,66% на основе дружественных к клеткам поверхностных химий и контролируемых профилей высвобождения.

По конечному пользователю: больницы закрепляют внедрение, клиники ускоряют прецизионную стоматологию

Больницы и хирургические центры потребили 48% общих поставок в 2024 году благодаря объемам сложных травм и замены суставов. Метрики ценностно-ориентированной помощи, которые отслеживают показатели ревизий, благоприятствуют керамическим решениям с доказанной долговечностью, побуждая больницы включать биокерамику в руководящие принципы закупок. Индивидуальные черепно-челюстно-лицевые трансплантаты, генерируемые посредством КТ-моделирования, свидетельствуют о расширяющейся ориентации сегмента на прецизионную медицину. Стоматологические клиники показывают самый быстрый рост с CAGR 7,82%, поскольку полностью керамические рабочие процессы становятся основными.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Европа составила 43% мировой выручки в 2024 году, подчеркивая зрелые структуры возмещения и глубокие возможности материаловедения. Германия отстаивает инновации в артропластике тазобедренного сустава; Великобритания продвигает исследования биоактивного стекла для пародонтальной регенерации.

Азиатско-Тихоокеанский регион регистрирует самый высокий CAGR 8,01% в течение 2025-2030 годов. Централизованные политики закупок Китая теперь благоприятствуют местному содержанию, стимулируя инвестиции в печи спекания и линии распылительной сушки. Япония использует свое керамическое наследие для пионерских градиентных структур, которые имитируют переходы кортикальный-трабекулярный. Индия и Южная Корея расширяют стоматологический туризм, мотивируя клиники принимать циркониевые имплантаты, которые соответствуют глобальным стандартам аккредитации.

Северная Америка остается инновационным тиглем. Ведущие больницы интегрируют комплексы аддитивного производства рядом с операционными театрами, сжимая циклы дизайн-имплантат до менее чем семидесяти двух часов. Латинская Америка и Ближний Восток предлагают развивающиеся доходные пулы по мере расширения страхового покрытия, хотя проблемы цепи поставок, связанные с логистикой стерилизации, требуют локализованных распределительных центров.

Конкурентная среда

Рынок сильно фрагментирован, при этом пять ведущих компаний составляют примерно 32% доли. CeramTec, Kyocera и CoorsTek доминируют в сырье глинозема и ZTA, поставляя как собственным подразделениям устройств, так и сторонним OEM. Судебные разбирательства вокруг патентов на состав продолжают формировать конкурентную динамику. Партнерства с академическими лабораториями действуют как множители силы, предоставляя раннюю видимость прорывных химий, распределяя при этом риск исследований и разработок.

Лидеры индустрии биокерамики

-

CeramTec GmbH

-

KYOCERA Corporation

-

CoorsTek Inc.

-

Stryker

-

Institut Straumann AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025 года: Himed открыл Центр совершенства биокерамики в партнерстве с Lithoz, направленный на ускорение разработки 3D-печатных ортопедических и стоматологических материалов. Этот центр направлен на ускорение разработки 3D-печатных ортопедических и стоматологических имплантатов путем интеграции экспертизы Himed в материалах фосфата кальция с передовой технологией литографического производства керамики (LCM) Lithoz.

- Февраль 2024 года: Biomedical, дочерняя компания dsm-firmenich, инвестировала в новое предприятие для масштабирования производства биокерамики для своего регенеративного портфеля. Это расширение является частью стратегии специализированного производства биоматериалов (SBM) компании, направленной на масштабирование производства природных и полимерных биоматериалов для удовлетворения растущих потребностей индустрии медицинских устройств и фармацевтической промышленности.

Область применения глобального отчета о рынке биокерамики

Биокерамика является биосовместимой и представляет подмножество биоматериалов. Она обычно используется в медицинских применениях. Она изготавливается из керамических оксидов или резорбируемых материалов. Рынок биокерамики сегментирован по типу материала, форме, типу, применению и географии (Азиатско-Тихоокеанский регион, Северная Америка, Европа, Южная Америка, Ближний Восток и Африка). По типу материала рынок сегментирован на оксид алюминия, диоксид циркония, фосфат кальция, сульфат кальция, углерод и стекло. По форме рынок сегментирован на порошок, жидкость и другие пены. По типу рынок сегментирован на биоинертную, биоактивную и биорезорбируемую. По применению рынок сегментирован на ортопедию, стоматологию и биомедицину. Отчет также охватывает размер рынка и прогнозы для рынка биокерамики в 15 странах в основных регионах. Для каждого сегмента размеры рынка и прогнозы были выполнены на основе выручки (USD).

| Оксид алюминия | |

| Диоксид циркония | |

| Фосфат кальция | Общего назначения |

| Гидроксиапатит | |

| Сульфат кальция | |

| Углерод | |

| Стекло |

| Порошок |

| Жидкость (инъекционная) |

| Другие формы |

| Биоинертная |

| Биоактивная |

| Биорезорбируемая |

| Ортопедия |

| Стоматология |

| Биомедицина |

| Больницы и хирургические центры |

| Стоматологические клиники и лаборатории |

| Исследовательские и академические институты |

| Биотехнологические и фармацевтические компании |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азии | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Египет | |

| Остальная часть Ближнего Востока и Африки |

| По типу материала | Оксид алюминия | |

| Диоксид циркония | ||

| Фосфат кальция | Общего назначения | |

| Гидроксиапатит | ||

| Сульфат кальция | ||

| Углерод | ||

| Стекло | ||

| По форме | Порошок | |

| Жидкость (инъекционная) | ||

| Другие формы | ||

| По типу | Биоинертная | |

| Биоактивная | ||

| Биорезорбируемая | ||

| По применению | Ортопедия | |

| Стоматология | ||

| Биомедицина | ||

| По конечной отрасли пользователя | Больницы и хирургические центры | |

| Стоматологические клиники и лаборатории | ||

| Исследовательские и академические институты | ||

| Биотехнологические и фармацевтические компании | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азии | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Египет | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка биокерамики?

Рынок биокерамики составляет 4,18 млрд долларов США в 2025 году с перспективой сложного годового роста 7,54% до 2030 года.

Какой материал занимает наибольшую долю рынка биокерамики?

Оксид алюминия лидирует с долей 49% в 2024 году, благодаря высокой прочности на сжатие и доказанной биосовместимости.

Почему больницы инвестируют в порошковую биокерамику?

Порошковые формы позволяют точно контролировать пористость и геометрию имплантата, поддерживая 3D-печать индивидуальных компонентов, которые сокращают хирургическое время.

Какой регион показывает самый быстрый рост рынка биокерамики?

Азиатско-Тихоокеанский регион регистрирует самый высокий CAGR 8,01% на 2025-2030 годы, поддерживаемый расширяющейся инфраструктурой здравоохранения и стимулами отечественного производства.

Последнее обновление страницы: