Размер и доля мирового рынка разработки клеточных линий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

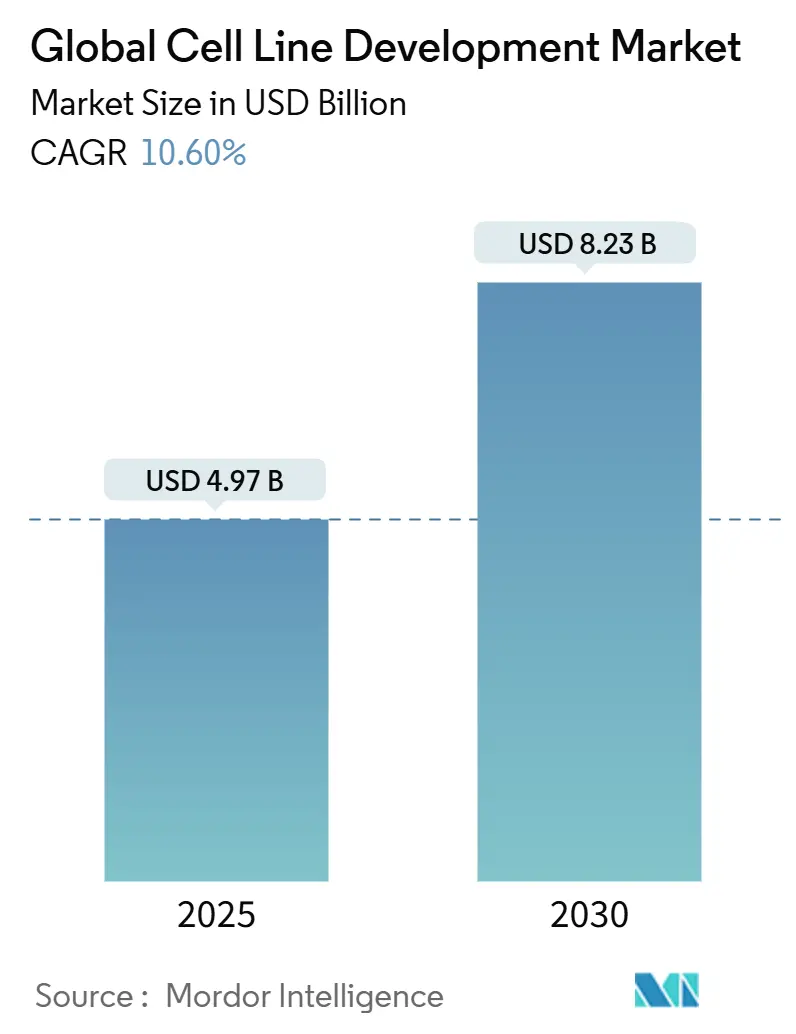

| Размер Рынка (2025) | 4.97 Миллиардов долларов США |

| Размер Рынка (2030) | 8.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.60% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ мирового рынка разработки клеточных линий от Mordor Intelligence

Рынок разработки клеточных линий достиг 4,97 млрд долл. США в 2025 году и прогнозируется к расширению до 8,23 млрд долл. США к 2030 году, отражая CAGR 10,60% в течение периода. Растущий спрос на биологические препараты, которые составили более 40% одобрений лекарственных средств в 2024 году, закрепляет этот рост, поскольку сложные белки, моноклональные антитела и генная терапия требуют высокоинженерных клеточных линий для коммерческого производства. Повышенные капитальные затраты на непрерывную биообработку, ускоряющийся переход к аутсорсингу и появление платформ оптимизации на основе ИИ уже сократили циклы разработки с 6-9 месяцев до 3-4 месяцев, давая первопроходцам ощутимое конкурентное преимущество. Регулятивные реформы, которые поддерживают оценку вирусной безопасности на основе рисков, создают как затраты на соблюдение требований, так и стимулы к качеству, в то время как геополитические напряжения способствуют региональным производственным кластерам, которые снижают подверженность рискам снабжения из одной страны. В совокупности эти структурные силы укрепляют центральную роль, которую рынок разработки клеточных линий будет играть в поставке следующей волны биологических препаратов.

Ключевые выводы отчета

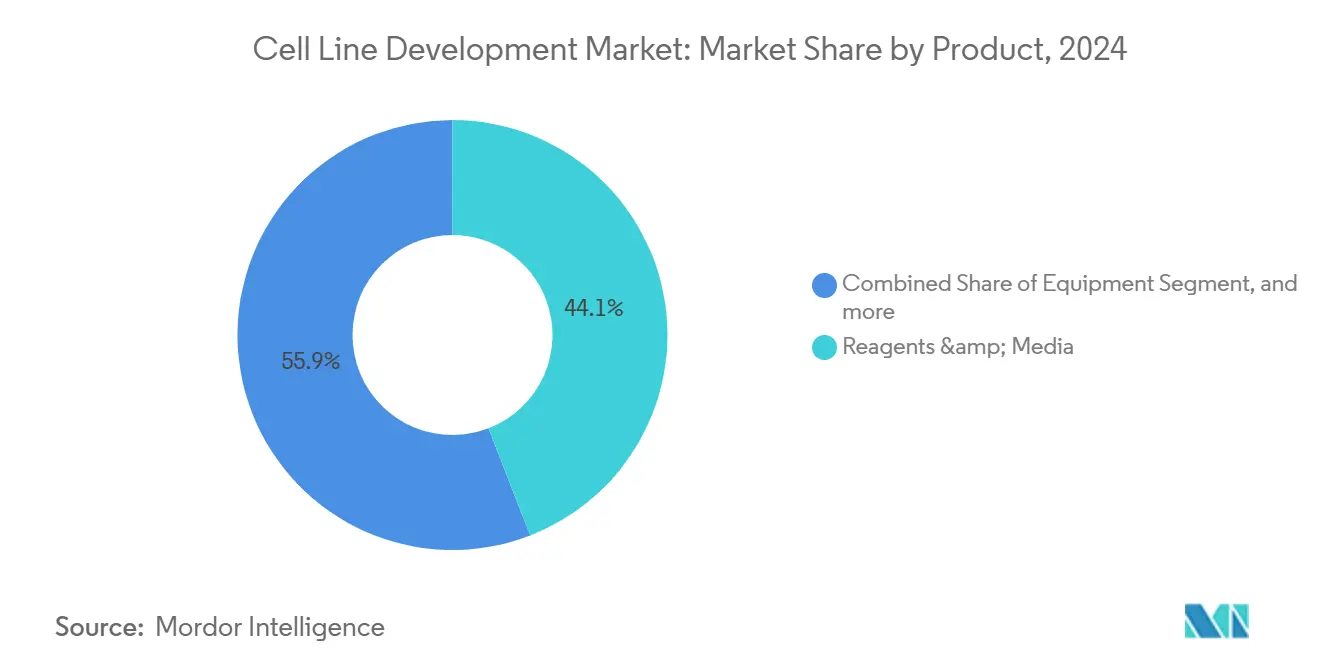

- По продуктам реагенты и среды лидировали с долей выручки 44,12% в 2024 году, в то время как оборудование прогнозируется расти быстрее всего с CAGR 10,94% до 2030 года.

- По источнику платформы млекопитающих захватили 75,04% доли рынка разработки клеточных линий в 2024 году, в то время как системы не-млекопитающих показывают CAGR 11,35% в прогнозном периоде.

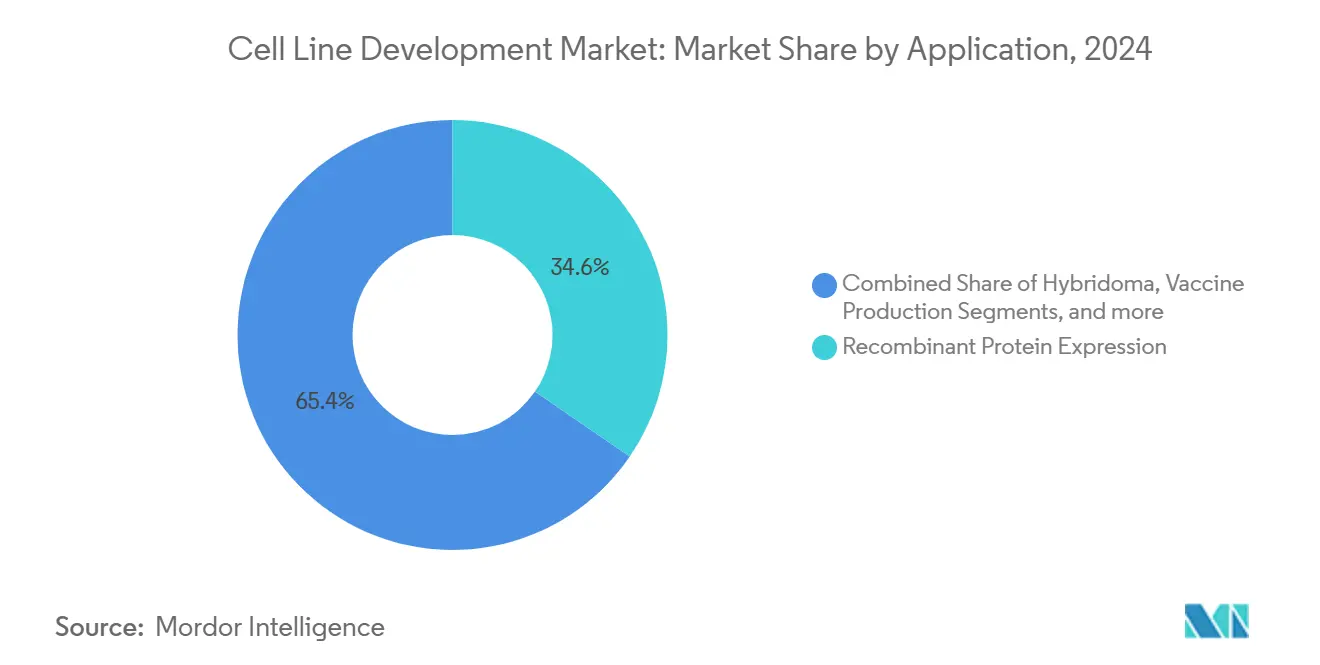

- По применению экспрессия рекомбинантных белков удерживала долю 34,56% размера рынка разработки клеточных линий в 2024 году; производство генной и клеточной терапии расширяется с CAGR 11,14% до 2030 года.

- По конечным пользователям биофармацевтические и фармацевтические компании контролировали 49,45% выручки в 2024 году, однако CDMO продвигаются с CAGR 11,53% и сократят разрыв к 2030 году.

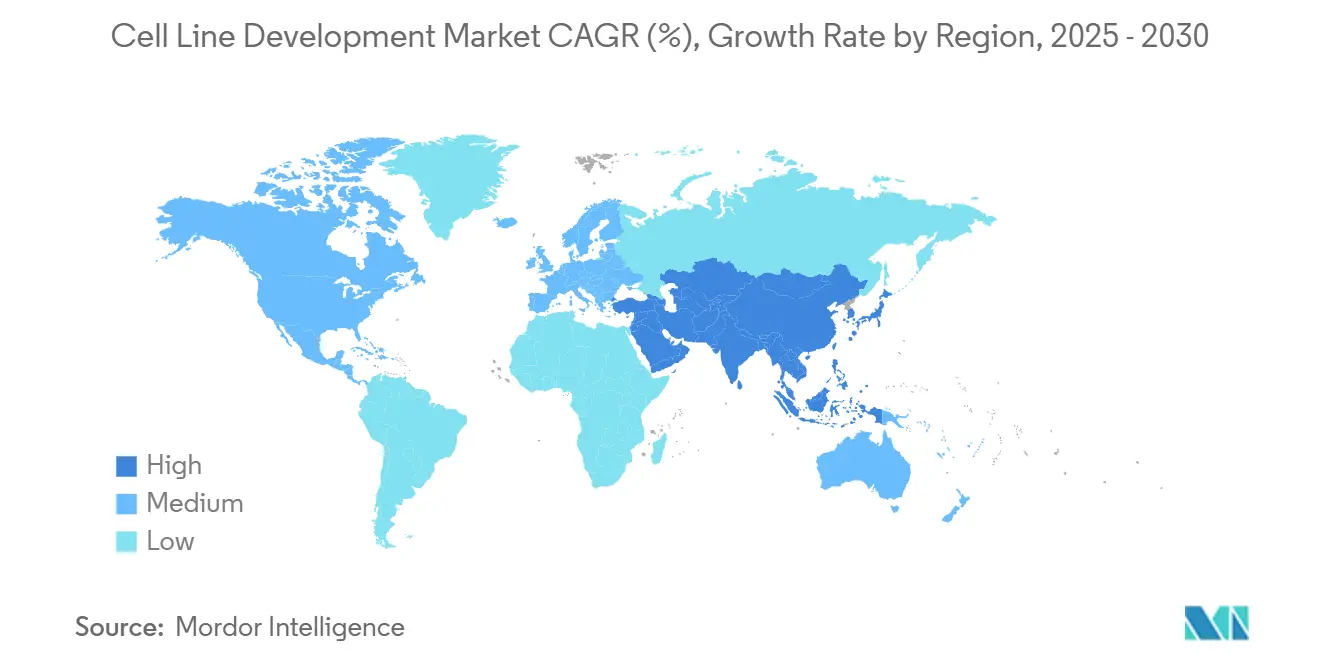

- По географии Северная Америка сохранила долю 40,23% в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется показать наивысший региональный CAGR на уровне 11,23%.

Тенденции и инсайты мирового рынка разработки клеточных линий

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на биофармацевтические препараты | +2.8% | Глобальный, сконцентрированный в Северной Америке и ЕС | Средне- срочный (2-4 года) |

| Расширение пайплайнов моноклональных антител | +2.1% | Глобальный, возглавляемый Северной Америкой, расширяющийся в АТЭС | Долго- срочный (≥ 4 лет) |

| Гонка CAPEX за инфраструктуру непрерывной биообработки | +1.9% | Северная Америка и ЕС, развивающийся в АТЭС | Средне- срочный (2-4 года) |

| Платформы оптимизации клеточных линий на основе ИИ | +1.4% | Глобальный, раннее внедрение в Северной Америке и ЕС | Кратко- срочный (≤ 2 лет) |

| Рост региональных био-CDMO кластеров в БВСА и АСЕАН | +1.1% | БВСА и АСЕАН, с эффектом распространения глобально | Долго- срочный (≥ 4 лет) |

| Всплеск производства биоаналогов после патентного обрыва | +0.9% | Ядро АТЭС, распространение на БВА и Латинскую Америку | Кратко- срочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на биофармацевтические препараты

Моноклональные антитела уже доминируют в биологических пайплайнах, и их рост в показания аутоиммунных и редких заболеваний поддерживает давление на продуктивность клеточных линий. Свыше 200 антительных терапевтических препаратов одобрены, с почти 1400 кандидатами в активной разработке, заставляя спонсоров обеспечивать надежные высокопроизводительные клеточные линии на ранних стадиях клинических программ. Рынок разработки клеточных линий поэтому функционирует как стратегическое узкое место, которое в значительной степени диктует общие сроки проектов и коммерческую жизнеспособность. Растущие объемы биспецифических антител и конъюгатов антитело-препарат требуют инженерных клеточных линий, способных к сбалансированной экспрессии цепей, стимулируя премиальные цены на специализированные услуги разработки. Во всех основных географических регионах крупные молекулы теперь получают предпочтительные инвестиции над малыми молекулами, цементируя долгосрочный спрос на сложные системы культивирования клеток.

Расширение пайплайнов моноклональных антител

Клинические одобрения биспецифических антител с 2020 года подчеркивают переход к форматам двойных мишеней, которые удваивают сложность рабочих процессов клеточной инженерии. Фармацевтические гиганты продолжают финансировать специализированные объекты, такие как сингапурский объект AstraZeneca стоимостью 1,5 млрд долл. США, для обеспечения сквозных производственных мощностей конъюгатов антитело-препарат. Поскольку каждый новый формат антител несет уникальные потребности в фолдинге и гликозилировании, спонсоры все чаще отдают предпочтение проприетарным клеточным платформам, которые могут быть заблокированы в долгосрочных соглашениях о поставках. Эта динамика усиливает конкурентную гонку в рамках рынка разработки клеточных линий, особенно для поставщиков услуг, которые предлагают комплексную инженерию плюс downstream аналитику[1]AstraZeneca, "AstraZeneca to build end-to-end ADC facility in Singapore," astrazeneca.com.

Гонка CAPEX за инфраструктуру непрерывной биообработки

Инвестиции превышающие 8 млрд долл. США в таких фирмах, как Fujifilm Diosynth, подчеркивают импульс к перфузии и непрерывной хроматографии, которые обеспечивают 2-3-кратный прирост продуктивности при снижении потребления буфера. Поставщики интенсивной процессной аналитики и устройств удержания клеток высокой плотности испытывают быстрые заказные отставания, а ранние последователи сообщают о 30-70% экономии капитала в масштабированных объектах. Клеточные линии, используемые в непрерывных операциях, должны поддерживать продуктивность в течение продолжительных длительностей культивирования, повышая премию на характеристики генетической стабильности. Эти требования подталкивают технологических поставщиков к интеграции аналитики данных в реальном времени, которая прогнозирует метаболический дрейф, тем самым укрепляя связь рынка разработки клеточных линий с производственными целями Индустрии 4.0.

Платформы оптимизации клеточных линий на основе ИИ

Модели машинного обучения, которые коррелируют мульти-омиксные наборы данных с фенотипическими выходами, теперь могут рекомендовать конкретные генные редактирования и составы сред, которые дают более высокие титры in silico. Ранние последователи заявляют о 40% сокращении времени лабораторного экспериментирования и 20% повышении пиковой продуктивности. Крупные биофармацевтические фирмы проводят анализы создать-против-купить для определения того, лицензировать ли внешнее программное обеспечение или разрабатывать проприетарные модели, в то время как венчурные стартапы позиционируют себя как богатые данными сервисные партнеры. Эти платформы укрепляют ценностное предложение рынка разработки клеточных линий, сжимая сроки разработки и смягчая дорогостоящие тупики.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгое регулятивное соответствие | -1.8% | Глобальное, наиболее строгое в Северной Америке и ЕС | Долго- срочное (≥ 4 лет) |

| Дефицит цепей поставок сырья cGMP-уровня | -1.5% | Глобальный, острый на развивающихся рынках | Кратко- срочный (≤ 2 лет) |

| Длительные временные рамки стабильности клеточных линий | -1.2% | Глобальные, с региональными вариациями в требованиях | Средне- срочные (2-4 года) |

| Геополитические риски экспортного контроля для клеточных линий CHO/HEK | -0.9% | Торговые коридоры США-Китай, распространение глобально | Средне- срочные (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгое регулятивное соответствие

Обновленное руководство FDA Q5A(R2) по вирусной безопасности требует расширенных исследований характеризации, добавляя до одного года дополнительного тестирования для новых клеточных субстратов. Компании, не имеющие внутренней регулятивной экспертизы, должны поглощать более высокие консультационные сборы и возможную переработку, если подачи не соответствуют развивающимся стандартам. Расходящиеся региональные ожидания усложняют глобальную последовательность запуска, поскольку Европа часто запрашивает дополнительные скрины случайных агентов, не требуемые в других местах. Эти давления поднимают фиксированные затраты работы на рынке разработки клеточных линий и могут привести к выходу или консолидации небольших фирм, смещая переговорную силу к крупным, вертикально интегрированным поставщикам[2]U.S. Food and Drug Administration, "Viral Safety Evaluation of Biotechnology Products Derived From Cell Lines," fda.gov.

Дефицит цепей поставок сырья cGMP-уровня

Снижение стад крупного рогатого скота в США уже сократило доступность сыворотки крови плода крупного рогатого скота, заставляя многих разработчиков квалифицировать множественных поставщиков и расширять инвентарь. Время поставки для специальных компонентов сред теперь растягивается на несколько месяцев, задерживая upstream разработку процесса и раздувая требования к оборотному капиталу. Некоторые производители отвечают переходом к химически определенным, свободным от животного происхождения составам; однако этот переход может потребовать переоптимизации всех процессов культивирования клеток. Неопределенность цепи поставок, следовательно, умеряет иначе сильные перспективы роста для рынка разработки клеточных линий в регионах, где логистика остается хрупкой[3]Corning Life Sciences, "Market Alert on Serum Supply," corning.com.

Сегментный анализ

По продуктам: реагенты закрепляют спрос на расходные материалы

Реагенты и среды представляли 44,12% выручки 2024 года, поскольку каждая производственная партия потребляет большие объемы культуральной среды, подкормки и буфера. Прогнозируемый CAGR сегмента 10,94% превышает показатель капитального оборудования, поскольку каждое новое одобрение терапии масштабирует повторяющиеся заказы расходных материалов, обеспечивая предсказуемый спрос в рамках более широкого рынка разработки клеточных линий. Поставщики приоритизируют химически определенные и бессывороточные составы, которые улучшают согласованность партий при снижении рисков загрязнения, а инструменты дизайна на основе ИИ оптимизируют питательные смеси для повышения пиковых титров. Оборудование, которое охватывает биореакторы и автоматизированные системы обработки клеток, остается крайне важным, поскольку растущие плотности клеток требуют точного контроля процесса для избежания истощения питательных веществ и накопления отходов. Вспомогательные услуги, такие как банкинг клеток, аналитическое тестирование и исследования вирусного клиренса, округляют растущую категорию длинного хвоста, которая получает выгоду от повышенного регулятивного надзора.

Категория реагентов дополнительно получает выгоду от подобных подписке паттернов закупок, поскольку биореакторы непрерывно потребляют компоненты подкормки во время продолжительных перфузионных прогонов. Специализированные поставщики теперь продвигают модульные комплекты сред, адаптированные к клеточным линиям, редактированным CRISPR, которые проявляют уникальные метаболические отпечатки. По мере расширения интенсификации процесса спрос на сырье высокой чистоты будет эскалировать, поощряя поставщиков вертикально интегрировать производство аминокислот и витаминов. В совокупности эти тенденции консолидируют конкурентную важность расходных материалов в рамках рынка разработки клеточных линий, укрепляя связи между инновациями сред и общим выходом объекта.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источнику: платформы млекопитающих доминируют в коммерческом выпуске

Линии млекопитающих контролировали 75,04% доли рынка разработки клеточных линий в 2024 году, и их CAGR 11,35% подчеркивает устойчивое предпочтение человекоподобным посттрансляционным модификациям. Клетки яичника китайского хомячка остаются золотым стандартом для моноклональных антител, в то время как нокауты CRISPR, которые удаляют ключевые гены гликозилирования, поставляют более гомогенные гликоформы с сниженной иммуногенностью. Линии человеческих эмбриональных клеток почки (HEK293), оптимизированные для суспензионного роста, лежат в основе большинства производства адено-ассоциированных вирусных векторов для генных терапий и теперь вносят значимую выручку в размер рынка разработки клеточных линий для вирусных применений. Системы не-млекопитающих, включая дрожжевые и насекомых линии, адресуют нишевые ферментные и вакцинные применения, где сложное гликозилирование необязательно.

Достижения в высокопроизводительном микрофлюидном скрининге позволяют быстрое выделение лучших производящих клонов млекопитающих, сокращая недели от традиционных кампаний предельного разведения. Новые сенсоры геномной нестабильности отслеживают хромосомные аберрации в реальном времени, позволяя раннее отбраковывание нестабильных клонов. Бактериальные и дрожжевые системы все еще превосходят в простых белковых продуктах, хотя их общий рост отстает от прибылей млекопитающих. Этот технологический микс обеспечивает, что рынок разработки клеточных линий поддерживает разнообразный набор инструментов, способный соответствовать специфическим молекулярным требованиям с наиболее экономически эффективным клеточным шасси.

По применению: производство генной терапии ускоряется

Экспрессия рекомбинантных белков удерживала 34,56% выручки 2024 года, поскольку моноклональные антитела и слитые белки продолжают доминировать в коммерческих пайплайнах. Однако производство генной и клеточной терапии растет с CAGR 11,14%, поддерживаемое восьмью одобрениями FDA только в 2024 году, и готово претендовать на большие доли рынка разработки клеточных линий к 2030 году. Титры вирусных векторов уже улучшились вдвое через суспензионные платформы на основе HEK293 и Sf9, в то время как автоматизация сокращает расширение CAR-T клеток с 21 дня до 14-17 дней. Применения гибридом остаются релевантными для открывающих кампаний, которые питают антительные пайплайны, а разработчики вакцин исследуют Vero-производные суспензионные линии, которые соответствуют улучшениям урожайности, достигнутым в адгезивной культуре.

Растущий клинический спрос на аутологичные клеточные терапии также стимулирует инвестиции в аппаратуру производства закрытых систем, которая снижает воздействие на операторов. Этот сдвиг принуждает разработчиков ко-оптимизировать производительность клеточных линий с конфигурацией биореактора, укрепляя интегрированную природу процесса и дизайна продукта в индустрии разработки клеточных линий. В течение прогнозного горизонта регуляторы ожидают 10-20 новых одобрений генной и клеточной терапии ежегодно, усиливая стратегическую ценность специализированных векторопроизводящих клеточных банков и связанной аналитики.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: CDMO захватывают аутсорсинговый рост

Спонсоры из биофармы и фармы составляли 49,45% спроса 2024 года, отражая внутренние программы у топ-уровневых инноваторов. Даже так, CDMO показывают самый быстрый CAGR 11,53%, поскольку спонсоры ищут гибкость среди неопределенных клинических исходов и флуктуирующих требований к мощности. Samsung Biologics теперь эксплуатирует 784 000 л мощности, а план расширения Fujifilm Diosynth на 8 млрд долл. США демонстрирует устойчивую уверенность в аутсорсинговом росте. Академические и исследовательские институты вносят клеточные линии стадии открытия, часто партнерствуя с коммерческими сущностями для перевода базовой науки в клинических кандидатов. Стартапы и диагностические фирмы составляют небольшой, но растущий класс клиентов, поскольку клеточные анализы набирают тракцию.

Для CDMO дифференциация зависит от скорости, доказанных регулятивных трек-рекордов и способности интегрировать цифровых двойников, которые прогнозируют исходы партий. Спонсоры ценят бесшовные пути трансфера технологий, которые минимизируют время простоя валидации и сохраняют регулятивную документацию. Волна аутсорсинга поэтому укрепляет стратегические партнерства в рамках рынка разработки клеточных линий, одновременно подталкивая поставщиков расширять сервисные портфолио от выбора клона до коммерческого заполнения-финишинга.

Географический анализ

Северная Америка сохранила долю выручки 40,23% в 2024 году, поддерживаемая крупномасштабными инвестициями, такими как комплекс Eli Lilly в Индиане стоимостью 9 млрд долл. США и расширение Novo Nordisk в Северной Каролине на 4,1 млрд долл. США. Регион получает выгоду от укоренившейся регулятивной экспертизы и надежного венчурного капитала, но сталкивается с дефицитом сырья и неопределенностями экспортного контроля, которые осложняют непрерывность снабжения. Канадская OmniaBio строит хаб клеточной терапии на основе ИИ, разработанный для сокращения вдвое производственных затрат, сигнализируя региональную приверженность передовому производству. Мексика привлекает интерес ближнего шоринга, поскольку компании ищут близость к Соединенным Штатам без принятия отечественных структур затрат. В совокупности эта динамика обеспечивает, что рынок разработки клеточных линий в Северной Америке остается как инновационным, так и капиталоемким.

Азиатско-Тихоокеанский регион записывает самый быстрый CAGR 11,23% до 2030 года, подпитываемый более чем 3 млрд долл. США обязательств по биопроизводству 2024 года только в Сингапуре. Завод ADC AstraZeneca стоимостью 1,5 млрд долл. США и первый объект BioNTech вне Германии олицетворяют подъем региона как премиального направления биопроизводства. Китай и Индия сохраняют преимущества по затратам и большой внутренний спрос, однако предложение американского акта BIOSECURE ускоряет диверсификацию к индийским CDMO, южнокорейским биологическим кластерам и государствам-членам АСЕАН. Япония и Австралия дополняют экосистему через высокопрецизионную аналитику и платформы РНК-терапевтических препаратов, соответственно. Эти движения в совокупности смещают гравитационный центр рынка разработки клеточных линий к Азиатско-Тихоокеанскому региону при создании многополярных сетей снабжения, которые смягчают геополитические риски.

Европа испытывает устойчивое, но более медленное расширение, поддерживаемое установленными фармацевтическими коридорами в Германии, Швейцарии и Ирландии. Правительственные стимулы для передовых терапий и трансграничная регулятивная гармонизация сохраняют конкурентоспособность, хотя энергетические затраты и инфляция заработной платы сужают маржи относительно Азии. Ближний Восток и Африка преследуют стратегический вход, с Национальной биотехнологической стратегией Саудовской Аравии, нацеленной на глобальное лидерство к 2040 году, и ОАЭ позиционируют себя как региональный логистический узел. Южная Америка, возглавляемая Бразилией, использует отечественный спрос и развивающиеся возможности биоаналогов, но ограниченное венчурное финансирование сдерживает быстрое наращивание мощностей. В целом появляется ребалансированный глобальный след, в котором рынок разработки клеточных линий опирается на разнообразные производственные хабы для соответствия локальному спросу и де-рискования цепей снабжения.

Конкурентная среда

Конкурентная среда

Рынок разработки клеточных линий остается умеренно фрагментированным, поскольку ни один поставщик не контролирует чрезмерную долю выручки. Thermo Fisher Scientific, Sartorius и Danaher закрепляют интегрированные портфолио, которые варьируются от сред до аналитических инструментов, однако возникающие фирмы, ориентированные на ИИ, нарушают по метрикам скорости процесса и стоимости. Партнерства определяют конкурентные границы, поскольку Bristol Myers Squibb выравнивается с Cellares для автоматизированного производства клеточной терапии, в то время как Scorpius Holdings интегрирует платформу на основе транспозазы Celltheon для сокращения генерации стабильных клеточных линий. Технологические гонки фокусируются на приростах продуктивности, с Enduro Genetics сообщающей о 30% улучшениях урожайности, связывая эссенциальные гены с целевой экспрессией, тем самым выравнивая клеточный рост с выходом продукта.

Регулятивная экспертиза служит ключевым дифференциатором, особенно под пересмотренными руководящими принципами FDA по вирусной безопасности, которые подчеркивают всестороннее тестирование случайных агентов. Компании с валидированными рабочими процессами качество-через-дизайн могут командовать премиальными ценами и обеспечивать долгосрочные контракты снабжения. Геополитическое нарушение функционирует как угроза, так и возможность: предлагаемый акт BIOSECURE может сократить доступ WuXi Biologics к американским клиентам, направляя контракты к индийским и юго-восточноазиатским поставщикам. Компетенции непрерывной биообработки также создают стратификацию; фирмы, которые интегрируют перфузионные биореакторы и встроенную аналитику, предлагают превосходную стоимость на грамм, выигрывая заявки на высокообъемные антительные проекты.

Меньшие игроки часто специализируются в нишевых модальностях, таких как производство лентивирусных векторов или суспензионные линии HEK293, готовые к CRISPR, которые обходят существующие патентные заросли. Эти ниши, хотя индивидуально небольшие, в совокупности лежат в основе яркого инновационного слоя, который поставляет проприетарные клеточные банки и процессное ноу-хау большим CDMO или напрямую спонсорам. Поскольку биологические пайплайны диверсифицируются в мульти-специфики и аутологичные терапии, конкурентная среда рынка разработки клеточных линий будет продолжать вознаграждать гибких игроков, способных быстро поворачиваться через классы молекул при поддержании сильных записей соответствия.

Лидеры мировой индустрии разработки клеточных линий

-

Promega Corporation

-

Danaher Corporation

-

Sartorius AG

-

Thermo Fisher Scientific

-

Merck KGaA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Январь 2025: BioCina и NovaCina объединились для создания глобальной электростанции в биофармацевтическом производстве, интегрируя услуги от разработки клеточных линий до коммерческого производства субстанций под именем BioCina.

- Май 2025: AstraZeneca приобрела стартап клеточной терапии EsoBiotec за 425 млн долл. США авансом, расширяя свои возможности в разработке клеточной терапии.

- Октябрь 2024: Matica Biotechnology объединилась с KaliVir Immunotherapeutics для улучшения разработки онколитической вирусной терапии с использованием клеточных линий MatiMax.

- Сентябрь 2024: Hovione и iBET создали ViSync Technologies для решения проблем доставки лекарств для сложных клеточных и генных терапий.

Сфера глобального отчета по рынку разработки клеточных линий

Согласно сфере этого отчета, рынок разработки клеточных линий включает типы оборудования, которые использовались в процессе, вместе с источником, из которого извлекается клетка. Кроме того, изученный рынок включает различные типы клеточных линий и их конечных пользователей. Рынок разработки клеточных линий сегментирован по продуктам (реагенты и среды, оборудование, готовые клетки и прочие продукты), источнику (линии клеток млекопитающих, линии клеток не-млекопитающих), применению (экспрессия рекомбинантных белков, гибридомные технологии, производство вакцин, открытие лекарств, прочие применения), конечному пользователю (биотехнологические и фармацевтические компании, академические и исследовательские институты, прочие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оцененные размеры рынка и тенденции для 17 различных стран через основные регионы, глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Реагенты и среды |

| Оборудование |

| Прочие продукты |

| Линии клеток млекопитающих |

| Линии клеток не-млекопитающих |

| Экспрессия рекомбинантных белков |

| Гибридомные технологии |

| Производство вакцин |

| Открытие и скрининг лекарств |

| Производство генной и клеточной терапии |

| Прочие применения |

| Биофармацевтические и фармацевтические компании |

| Контрактные организации разработки и производства (CDMO) |

| Академические и исследовательские институты |

| Прочие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продуктам | Реагенты и среды | |

| Оборудование | ||

| Прочие продукты | ||

| По источнику | Линии клеток млекопитающих | |

| Линии клеток не-млекопитающих | ||

| По применению | Экспрессия рекомбинантных белков | |

| Гибридомные технологии | ||

| Производство вакцин | ||

| Открытие и скрининг лекарств | ||

| Производство генной и клеточной терапии | ||

| Прочие применения | ||

| По конечному пользователю | Биофармацевтические и фармацевтические компании | |

| Контрактные организации разработки и производства (CDMO) | ||

| Академические и исследовательские институты | ||

| Прочие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка разработки клеточных линий к 2030 году?

Рынок прогнозируется достичь 8,23 млрд долл. США к 2030 году, растущий с CAGR 10,60%.

Какой продуктовый сегмент держит наибольшую долю сегодня?

Реагенты и среды лидируют с долей выручки 44,12%, поскольку расходные материалы стимулируют повторяющийся спрос в операциях культивирования клеток.

Почему линии клеток млекопитающих предпочтительны для производства биологических препаратов?

Они обеспечивают человекоподобные посттрансляционные модификации, которые являются существенными для безопасности и эффективности сложных белков.

Как предлагаемый американский акт BIOSECURE повлияет на рынок?

Если будет принят, он может ограничить сотрудничество с определенными китайскими поставщиками, перенаправляя аутсорсинг к Индии и Юго-Восточной Азии.

Какую роль играют платформы на основе ИИ в разработке клеточных линий?

Они сокращают лабораторное экспериментирование и улучшают продуктивность, прогнозируя оптимальные генные редактирования и составы сред из мульти-омиксных данных.

Почему CDMO растут быстрее, чем внутренние команды разработки?

Аутсорсинг предлагает спонсорам гибкость, передовые технологии и низкий авансовый капитал, стимулируя CAGR 11,53% для CDMO до 2030 года.

Последнее обновление страницы: