Размер и доля рынка клеточной сигнализации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

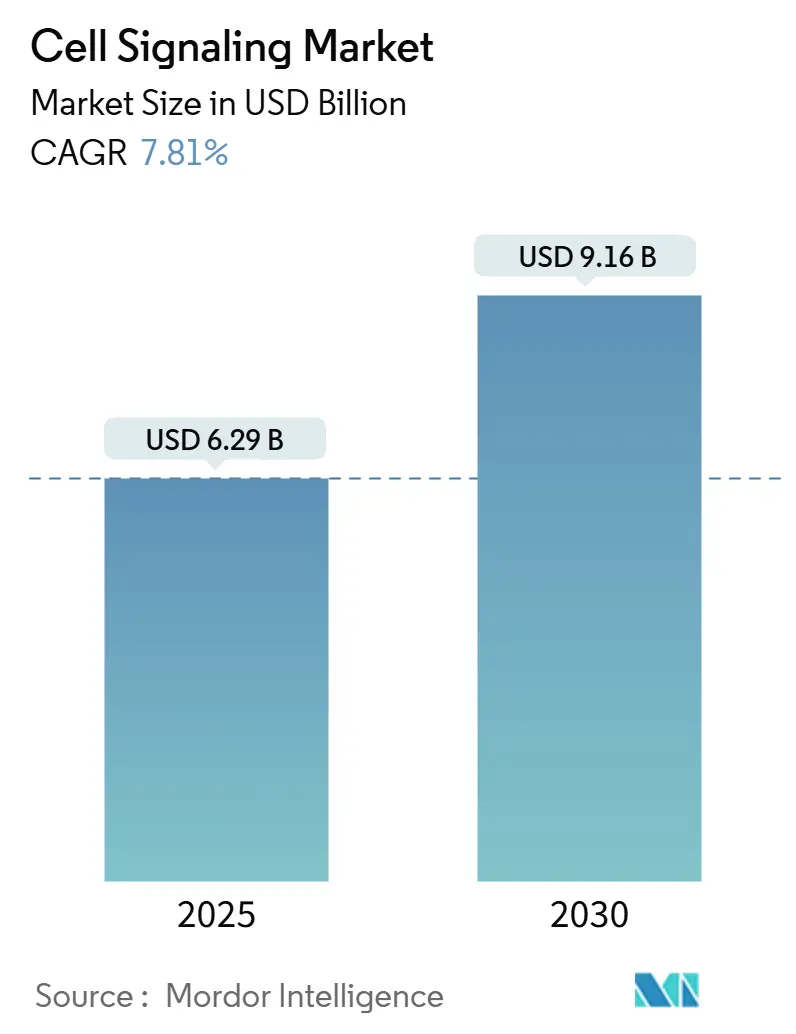

| Размер Рынка (2025) | 6.29 Миллиардов долларов США |

| Размер Рынка (2030) | 9.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.81% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка клеточной сигнализации от Mordor Intelligence

Размер рынка клеточной сигнализации оценивается в 6,29 млрд долл. США в 2025 году и прогнозируется к достижению 9,16 млрд долл. США к 2030 году, продвигаясь с CAGR 7,81%. Рост основывается на устойчивых капитальных расходах на автоматизированные проточные цитометры, масс-спектрометры и системы мультиплексной визуализации, которые генерируют более богатые клеточные данные с меньшим количеством ручных этапов. Северная Америка сохраняет лидерство благодаря щедрым грантам Национальных институтов здравоохранения (NIH) и восприимчивому регулятивному климату, в то время как Азиатско-Тихоокеанский регион демонстрирует самые быстрые темпы роста по мере того, как Япония, Южная Корея и Китай расширяют мощности одноразовых биореакторов для клинических клеточных и генных терапий. Импульс усиливается одобрением FDA в 2024 году препарата Ryoncil, первого аллогенного продукта из мезенхимальных стромальных клеток для стероид-резистентной острой болезни 'трансплантат против хозяина', что сигнализирует о более широком принятии клеточных вмешательств. Ведущие поставщики совершенствуют модули искусственного интеллекта, которые сокращают циклы разработки анализов и улучшают селекцию реагентов, тем самым повышая барьеры входа для более мелких конкурентов.

Ключевые выводы отчета

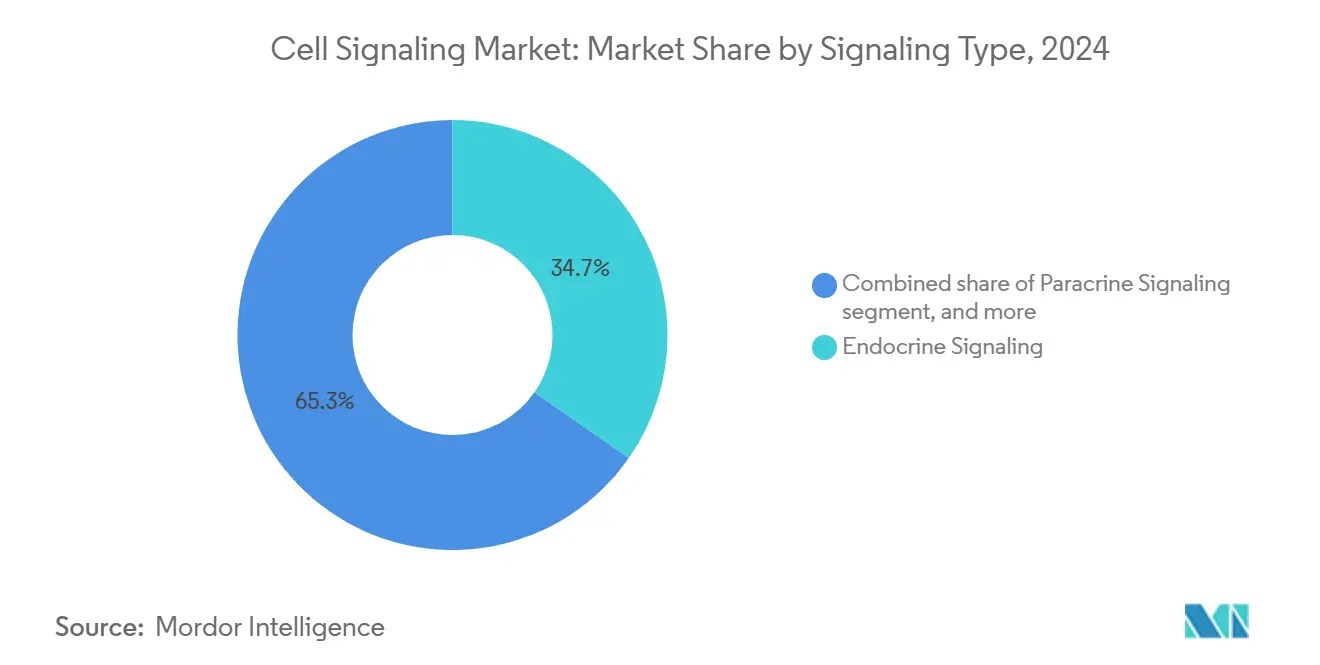

- По типу сигнализации эндокринная сигнализация лидировала с долей выручки 34,76% в 2024 году, тогда как аутокринная сигнализация прогнозируется к расширению с CAGR 9,45% до 2030 года.

- По категории продукции приборы составили 55,67% доли рынка клеточной сигнализации в 2024 году, в то время как расходные материалы прогнозируются к демонстрации CAGR 9,23% до 2030 года.

- По технологии проточная цитометрия захватила 46,32% размера рынка клеточной сигнализации в 2024 году; вестерн-блоттинг продвигается с CAGR 9,98% до 2030 года.

- По путям каскад AKT/PI3K удерживал 22,45% выручки 2024 года, тогда как сигнализация AMPK записывает самый быстрый CAGR 8,65% в прогнозном окне.

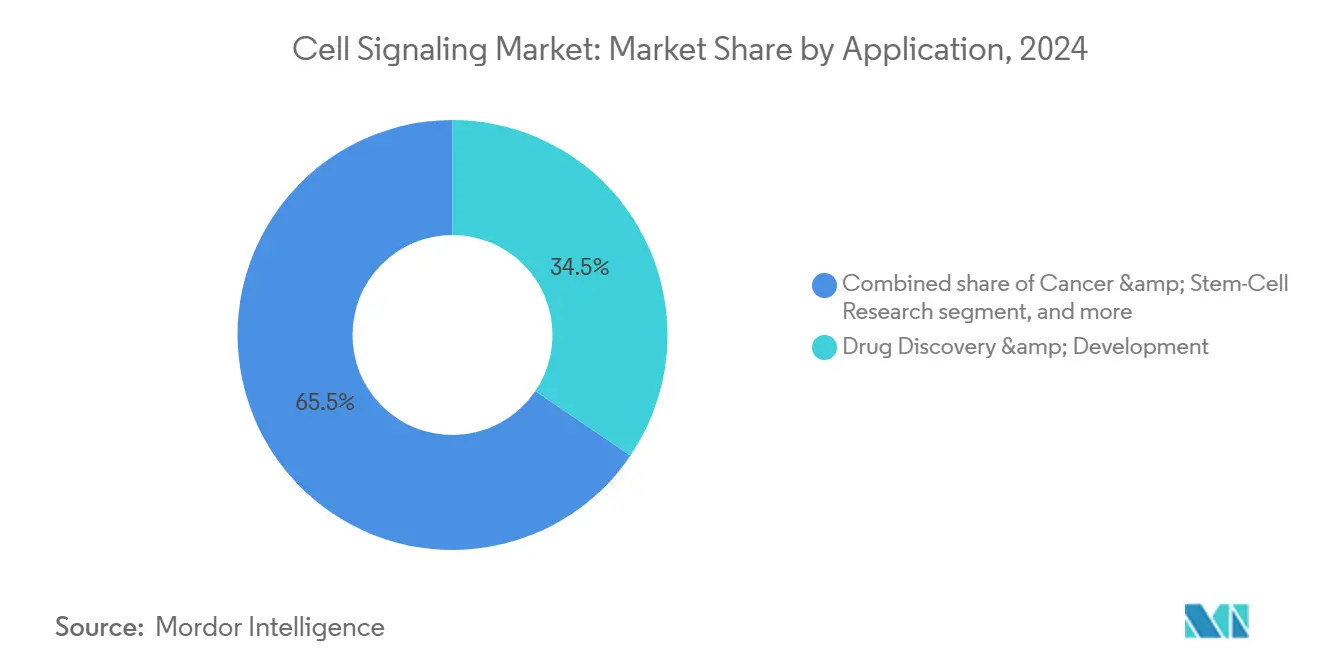

- По применению открытие и разработка лекарств командовали 34,56% рынка клеточной сигнализации в 2024 году; исследования рака и стволовых клеток движутся с CAGR 10,78%.

- По конечным пользователям фармацевтические и биотехнологические компании генерировали 45,56% спроса в 2024 году, в то время как контрактные исследовательские организации (CRO) показывают самый сильный прогноз CAGR 10,45%.

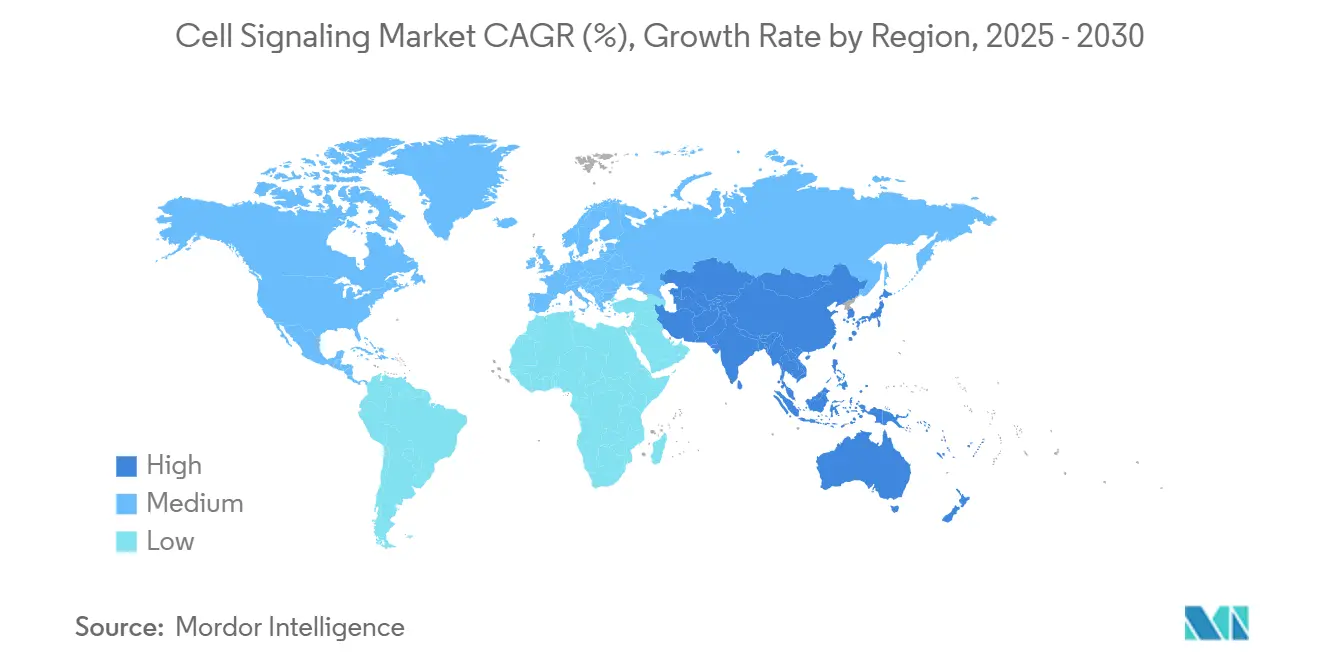

- По географии Северная Америка доминировала с долей выручки 42,45% в 2024 году; Азиатско-Тихоокеанский регион лидирует по росту с CAGR 8,45% до 2030 года.

Тренды и инсайты глобального рынка клеточной сигнализации

Анализ воздействия драйверов

| Драйвер | % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность хронических и аутоиммунных заболеваний | +0.8% | Глобальная | Долгосрочная (≥ 4 лет) |

| Расширяющееся финансирование клеточных исследований в области наук о жизни | +0.7% | Северная Америка и Европа | Среднесрочная (2-4 года) |

| Непрерывные технологические инновации в платформах клеточного анализа | +0.9% | Глобальная | Краткосрочная (≤ 2 лет) |

| Возрастающее принятие искусственного интеллекта в дизайне биоанализов | +0.5% | Северная Америка | Среднесрочная (2-4 года) |

| Появление трехмерных микрофлюидных моделей клеточных культур | +0.6% | Европа и Азиатско-Тихоокеанский регион | Долгосрочная (≥ 4 лет) |

| Быстрое масштабирование рабочих процессов производства клеточной терапии | +0.5% | Азиатско-Тихоокеанский регион | Краткосрочная (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических и аутоиммунных заболеваний

Возрастающая частота хронических и аутоиммунных расстройств перенаправляет капитал в сторону модульных липид-наночастичных платформ, которые генерируют CAR-T клетки in vivo, исключая длительное ex-vivo производство. Трансплантация мезенхимальных стромальных клеток (MSC) продолжает производить убедительные показатели ремиссии при ревматоидном артрите и системном склерозе, способствуя более широкому принятию плательщиками. По мере того как стареющее население растет в странах с высоким доходом, исследования регенеративной медицины, направленные на дегенерацию суставов и метаболический синдром, дополнительно ускоряют спрос на передовые анализы путей и функционально-иммунные результаты.

Расширяющееся финансирование клеточных исследований в области наук о жизни

Thermo Fisher Scientific инвестирует 2 млрд долл. США за четыре года - 500 млн долл. США предназначены для НИОКР - для закрепления американского производства высокоэффективных аналитических систем, что отражает аналогичные инициативы по возвращению производства на родину у конкурентов. Параллельно Orionis Biosciences получила 105 млн долл. США авансом от Genentech за программы молекулярного клея, подчеркивая аппетит венчурного капитала к платформам модальностей следующего поколения. По всему Азиатско-Тихоокеанскому региону государственные фонды благосостояния начали направлять капитал в хабы разработки процессов клеточной терапии, сжимая временные рамки передачи технологий для местных производителей биологических препаратов.

Непрерывные технологические инновации в платформах клеточного анализа

FACSDiscover A8 от BD сочетает спектральную проточную цитометрию с высокоскоростной визуализацией, позволяя ученым исследовать более 50 клеточных атрибутов за один прогон. Модуль Mosaic от Beckman Coulter продвигает спектральное детектирование до 88 каналов, в то время как Orbitrap Astral Zoom от Thermo Fisher увеличивает пропускную способность масс-спектрометрии в шесть раз. Общая нить - более тесная интеграция между оптическими, масс-аналитическими и информатическими стеками, сокращающая циклы от образца до результата и расширяющая возможные панели биомаркеров.

Возрастающее принятие искусственного интеллекта в дизайне анализов

Алгоритмы больших языковых моделей теперь встроены в порталы дизайна праймеров, которые предсказывают нецелевое связывание и оптимизируют GC-содержание за минуты, освобождая исследователей от итеративной валидации в мокрой лаборатории. Классификаторы машинного обучения, обученные на публичных фосфопротеомных наборах данных, предоставляют карты активации путей, которые информируют приоритизацию хитов в скринингах лекарств. Компании, сочетающие такие инструменты с автоматизированными жидкостными обработчиками, сообщают о двузначном сокращении отходов реагентов и более быстрых решениях по выпуску партий критических антител.

Анализ воздействия ограничений

| Ограничение | % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные инвестиции, требуемые для передовых систем клеточной сигнализации | -0.4% | Глобальная | Краткосрочная (≤ 2 лет) |

| Этические и регулятивные проблемы, связанные с исследованиями стволовых клеток | -0.3% | Европа и Северная Америка | Долгосрочная (≥ 4 лет) |

| Непоследовательное качество критических реагентов и антител | -0.3% | Азиатско-Тихоокеанский регион и Латинская Америка | Среднесрочная (2-4 года) |

| Проблемы управления большими данными в рабочих процессах одноклеточной омики | -0.2% | Глобальная | Краткосрочная (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные инвестиции, требуемые для передовых систем клеточной сигнализации

Готовые спектральные цитометры превышают 750 000 долл. США за единицу, растягивая академические циклы грантов и задерживая обновления в регионах с низким доходом. Производство моноклональных антител терапевтического класса все еще стоит от 15 000 до 140 000 долл. США в год для одного показания, что раздувает бюджеты последующих расходных материалов. Контрактные производственные организации сообщают о коэффициентах использования менее 50%, выявляя несоответствие спроса и предложения, которое усугубляет проблемы возмещения затрат для владельцев платформ.

Этические и регулятивные проблемы, связанные с исследованиями стволовых клеток

Статуты Юты и Флориды, разрешающие определенные неодобренные терапии стволовыми клетками, размывают федеральный надзор и вводят многоюрисдикционные препятствия соответствия. Проект руководства FDA по тестированию безопасности аллогенных клеток ужесточает требования к скринингу доноров, вирусной инактивации и оценке туморогенности, добавляя временные и стоимостные нагрузки к программам разработки. Европейские директивы остаются более ограничительными, что может замедлить инициацию многоцентровых исследований и трансграничное движение образцов для спонсируемых исследований.

Сегментный анализ

По типу сигнализации: эндокринные пути движут системными исследованиями

Эндокринная сигнализация удерживала 34,76% рынка клеточной сигнализации в 2024 году, поддерживая метаболические и репродуктивные исследования, которые требуют анализов гормон-рецепторов на масштабе органов. Аутокринная сигнализация находится на пути к самому быстрому CAGR 8,9%, поскольку онкологические программы все больше рассекают самостимулирующие петли, которые управляют пролиферацией опухолей. Паракринная сигнализация сохраняет релевантность для моделей восстановления тканей, в то время как синаптические механизмы выигрывают от более высокого финансирования нейронаук.

Растущая механистическая ясность вокруг аутокринной обратной связи подстегнула дизайн селективных по путям ингибиторов и сопутствующих диагностических средств. Паракринные инсайты вдохновили наночастичные носители, запрограммированные на домашние градиенты хемокинов лимфатических узлов, подход, который сейчас находится в исследованиях рака груди средней фазы. Вместе эти достижения держат рынок клеточной сигнализации твердо сосредоточенным на переводе биологии путей в прецизионные терапевтические средства.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По продукции: приборы лидируют, несмотря на рост расходных материалов

Приборы составили 55,67% выручки 2024 года, отражая высокую цену билета аналитических рабочих станций, которые составляют основную лабораторную инфраструктуру. Расходные материалы, однако, готовы опередить с CAGR 9,6%, поскольку повторяющиеся заказы реагентов масштабируются с объемом анализов. Скиды проточной цитометрии, высокоразрешающие чипы визуализации и микрофлюидные картриджи доминируют в циклах замены, особенно в децентрализованных CRO-объектах.

Спрос на расходные материалы также растет, поскольку рекомбинантные антитела превосходят обычные поликлональные реагенты по специфичности, сокращая неудачи воспроизводимости, которые ранее стоили американским лабораториям до 1,8 млрд долл. США в год[1]A. Bradbury и A. Plückthun, "Кризис воспроизводимости в исследованиях антител," elifesciences.org. Поставщики, предлагающие наборы данных валидации антител, получают клиентскую лояльность и дополнительные маржи.

По технологии: доминирование проточной цитометрии на фоне всплеска вестерн-блоттинга

Проточная цитометрия сохранила 46,32% доли рынка клеточной сигнализации в 2024 году благодаря силе мультиплексного фенотипирования и гибкости сортировки клеток. Вестерн-блоттинг, омоложенный параллельными реакциями мониторинга масс-спектрометрических результатов, растет с CAGR 10,3%, поскольку лаборатории поворачиваются к количественной протеомике. Детекция малых частиц до 70 нм теперь размывает грань между цитометрией и наночастичной аналитикой, открывая рабочие процессы отслеживания экзосом.

Интегрированные имэйджеры и спектральная оптика позволяют пользователям визуализировать морфологию при гейтинге сложных клеточных популяций, двойственность, которая открывает новые конечные точки иммуноонкологии. Между тем, ELISA остается экономичным вариантом для пакетного количественного определения цитокинов в высокопроизводительных скринингах.

По путям: лидерство AKT/PI3K отражает фокус на раке

Ось AKT/PI3K удерживала 22,45% выручки в 2024 году, закрепленная ее частой дисрегуляцией при раке груди, простаты и эндометрия. Сигнализация AMPK несет самый быстрый CAGR 11,5% благодаря растущим доказательствам ее роли в метаболическом репрограммировании и возрастном иммунном снижении. Ковалентно-аллостерические ингибиторы AKT, адаптированные к мутации E17K, демонстрируют меньше гликемических побочных эффектов, валидируя стратегии изоформ-селективности.

Библиотеки природных продуктов, которые активируют AMPK, демонстрируют многоцелевой потенциал против инсулинорезистентности, поощряя поставщиков ботанических экстрактов искать пути исследовательских новых лекарств (IND).

По применению: открытие лекарств лидирует на фоне ускорения исследований рака

Открытие лекарств захватило 34,56% размера рынка клеточной сигнализации в 2024 году, выровнявшись с приоритетом фармы по снижению рисков мишеней на раннем этапе в пайплайне. Исследования рака и стволовых клеток поднимаются быстрее всего с CAGR 11,2%, подпитываемые модуляторами контрольных точек следующего поколения и скринингами микросреды-на-чипе, которые лучше имитируют физиологию опухоли.

ИИ-управляемые фенотипические скрининги ускоряют идентификацию лидов, при этом Bayer и Recursion Pharmaceuticals преследуют до семи онкологических программ в рамках платформы вех в 1,5 млрд долл. США. Параллельно деградеры молекулярного клея, лицензированные Degron Therapeutics для Takeda, иллюстрируют, как новые химии переформируют стратегии целевой деградации белков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: доминирование фармы на фоне расширения CRO

Фармацевтические и биотехнологические компании генерировали 45,56% продаж 2024 года, используя внутренние анализы путей для валидации биомаркеров перед клиническим входом. CRO проявляют самый сильный CAGR 12,4%, поскольку фирмы клеточной терапии передают аналитику на аутсорсинг для более быстрого масштабирования. Американское пространство клеточной терапии, оцененное в 2,88 млрд долл. США в 2023 году и прогнозируемое к достижению 19,67 млрд долл. США к 2033 году, иллюстрирует рабочую нагрузку, которую CRO теперь поглощают.

Академические центры продолжают поставлять семинальные открытия, такие как субклеточные 'носимые' нейромодуляторы, которые мониторят интерфейсные токи при демиелинизирующих заболеваниях. Эти инновации часто выделяются в стартапы, которые дальше увеличивают клиентскую базу CRO.

Географический анализ

Северная Америка генерировала 42,45% глобальной выручки в 2024 году, поддерживаемая стабильностью грантов NIH, глубиной венчурного капитала и руководством FDA, которое сокращает регулятивный обзор для регенеративных кандидатов. Многолетний американский билдаут Thermo Fisher в 2 млрд долл. США подчеркивает уверенность поставщика в продолжающемся спросе на высокопроизводительные приборы. Государственное законодательство, разрешающее определенные неодобренные интервенции стволовыми клетками, вводит фрагментацию соответствия, которую крупные спонсоры теперь должны навигировать.

Азиатско-Тихоокеанский регион лидирует по росту с CAGR 8,45% до 2030 года, поскольку правительства расширяют налоговые стимулы биопроцессов и развертывают ускоренные пути одобрения для терапий редких заболеваний. Только Китай составил одноклеточные омические атласы, покрывающие 120 млн клеток, предлагая беспрецедентную глубину аннотации для наборов данных обучения ИИ[2]George B. McAllister, "Перспективы европейского рынка API 2025-2033," biospace.com Источник: Y. Liu et al., "Азиатские наборы данных одноклеточной омики," arxiv.org . Японское агентство фармацевтических и медицинских устройств (PMDA) продолжает совершенствовать свой быстрый трек Sakigake, чтобы соответствовать американским метрикам прорывного обозначения.

Европа удерживает материальную долю, но отстает по скорости: строгие директивы клеточной терапии расширяют временные рамки настройки исследований, хотя они укрепляют прозрачность цепочки поставок. Европейский рынок активных фармацевтических ингредиентов (API) поднимается на 5,78% в год, с синтетическими API крупнейшими сегодня и биотехнологическими API растущими быстрее всего. Онкология остается самым динамичным показанием Европы, поскольку больницы интегрируют сопутствующие диагностические средства в пути стандарта лечения.

Конкурентная среда

Концентрация индустрии умеренная, с топ-пятью вендорами, контролирующими примерно 55% выручки 2024 года. Thermo Fisher Scientific, подразделение Beckman Coulter компании Danaher и BD доминируют в приборных платформах, в то время как Bio-Rad занимает нишевое лидерство в реагентах цифровой ПЦР. Приобретение Thermo Fisher подразделения фильтрации Solventum за 4,1 млрд долл. США расширяет его след в верхнем биопроизводстве, сигнализируя об экосистемном движении к владению сквозными рабочими процессами.

Технологические циклы сжимаются: BD поставила спектрально-имэйджинговые цитометры едва через 15 месяцев после своего последнего флагманского сортера, заставляя конкурентов ускорять дорожные карты. Обновление детекции частиц 70 нм от Cytek Biosciences расширяет цитометрию в экзосомную аналитику, границу, где более крупные инкумбенты имеют ограниченные игровые книги. Партнерства, такие как диагностический тай-ап Cell Signaling Technology с AmoyDx, демонстрируют поворот к совместной разработке сопутствующих диагностических средств, которая снижает риски временных рамок запуска лекарств.

Конкуренция белого пространства появляется в ИИ-управляемых наборах дизайна анализов. Вендоры, интегрирующие трансформер-основанные одноклеточные транскрипционные модели в прошивку приборов, обещают настройку эксперимента одной кнопкой, дифференциатор, вероятно, перевернет традиционные модели подписки реагентов.

Лидеры индустрии клеточной сигнализации

-

Bio-Rad Laboratories Inc.

-

Cell Signaling Technology Inc.

-

PerkinElmer Inc.

-

Becton, Dickinson and Company

-

Danaher Corporation (Beckman Coulter Inc.)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Июнь 2025: Thermo Fisher запустила масс-спектрометры Orbitrap Astral Zoom и Excedion Pro, повышая пропускную способность и чувствительность омики для биофармацевтических рабочих процессов.

- Май 2025: Orionis Biosciences получила 105 млн долл. США авансом от Genentech за ИИ-управляемое открытие молекулярного клея с потенциальными вехами, превышающими 2 млрд долл. США.

- Май 2025: BD дебютировала с анализатором FACSDiscover A8, сочетающим спектральную оптику с визуализацией в реальном времени по 50+ параметрам на клетку.

- Апрель 2025: Thermo Fisher объявила о расширении мощностей в США на 2 млрд долл. США, разделив 1,5 млрд долл. США на капитальные проекты и 500 млн долл. США на НИОКР.

- Март 2025: Beckman Coulter Life Sciences представила спектральный модуль CytoFLEX Mosaic, поднимающий детекцию до 88 каналов и обеспечивающий видимость наночастиц 80 нм.

Область применения глобального отчета по рынку клеточной сигнализации

Согласно области применения данного отчета, клеточная сигнализация относится к коммуникационным процессам, которые запускают клеточные активности и координируют клеточные действия. Неправильности и ошибки в клеточной сигнализации ответственны за заболевания, такие как рак, и многие другие аутоиммунные заболевания, такие как диабет. Рынок клеточной сигнализации сегментирован по типу сигнализации (эндокринная сигнализация, паракринная сигнализация, аутокринная сигнализация, синаптическая сигнализация и другие типы сигнализации), продукции (приборы и расходные материалы), технологии (проточная цитометрия, масс-спектрометрия, вестерн-блоттинг, ELISA и другие технологии), путям (сигнальный путь AKT, сигнальный путь AMPK, сигнальный путь ErbB/HER и другие сигнальные пути) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынков и тренды для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Эндокринная сигнализация |

| Паракринная сигнализация |

| Аутокринная сигнализация |

| Синаптическая сигнализация |

| Юкстакринная / щелевая сигнализация |

| Приборы | Проточные цитометры |

| Масс-спектрометры | |

| Системы визуализации вестерн-блота | |

| Считыватели ELISA | |

| Другие приборы | |

| Расходные материалы | Реагенты и наборы |

| Антитела | |

| Среды и сыворотки | |

| Другие расходные материалы |

| Проточная цитометрия |

| Масс-спектрометрия |

| Вестерн-блоттинг |

| ELISA |

| Другие технологии |

| Сигнализация AKT / PI3K |

| Сигнализация AMPK |

| Сигнализация ErbB / HER |

| Другие пути |

| Открытие и разработка лекарств |

| Исследования рака и стволовых клеток |

| Иммунологические исследования |

| Диагностика |

| Другие применения |

| Фармацевтические и биотехнологические компании |

| Академические и исследовательские институты |

| Контрактные исследовательские организации |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | Совет сотрудничества арабских государств Залива | |

| По типу сигнализации | Эндокринная сигнализация | ||

| Паракринная сигнализация | |||

| Аутокринная сигнализация | |||

| Синаптическая сигнализация | |||

| Юкстакринная / щелевая сигнализация | |||

| По продукции | Приборы | Проточные цитометры | |

| Масс-спектрометры | |||

| Системы визуализации вестерн-блота | |||

| Считыватели ELISA | |||

| Другие приборы | |||

| Расходные материалы | Реагенты и наборы | ||

| Антитела | |||

| Среды и сыворотки | |||

| Другие расходные материалы | |||

| По технологии | Проточная цитометрия | ||

| Масс-спектрометрия | |||

| Вестерн-блоттинг | |||

| ELISA | |||

| Другие технологии | |||

| По путям | Сигнализация AKT / PI3K | ||

| Сигнализация AMPK | |||

| Сигнализация ErbB / HER | |||

| Другие пути | |||

| По применению | Открытие и разработка лекарств | ||

| Исследования рака и стволовых клеток | |||

| Иммунологические исследования | |||

| Диагностика | |||

| Другие применения | |||

| По конечным пользователям | Фармацевтические и биотехнологические компании | ||

| Академические и исследовательские институты | |||

| Контрактные исследовательские организации | |||

| Другие конечные пользователи | |||

| География | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | Совет сотрудничества арабских государств Залива | ||

Ключевые вопросы, на которые отвечает отчет

Какова прогнозируемая стоимость рынка клеточной сигнализации к 2030 году?

Прогнозируется, что рынок клеточной сигнализации достигнет 9,16 млрд долл. США к 2030 году.

Какой регион растет быстрее всего на рынке клеточной сигнализации?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти с CAGR 5,67% до 2030 года, поскольку Китай, Япония и Южная Корея наращивают инфраструктуру клеточной терапии.

Какая технология в настоящее время лидирует на рынке клеточной сигнализации?

Проточная цитометрия лидирует с долей рынка 46,32% благодаря своей способности профилировать несколько клеточных маркеров одновременно.

Почему контрактные исследовательские организации важны для рынка клеточной сигнализации?

CRO предоставляют специализированные аналитические и производственные услуги, поддерживая фирмы клеточной терапии, которые не имеют внутренних мощностей, и движут самым быстрым CAGR 12,4% среди конечных пользователей.

Каковы основные ограничения роста рынка клеточной сигнализации?

Высокие капитальные затраты на передовые приборы и развивающиеся этико-регулятивные требования вокруг исследований стволовых клеток являются ключевыми выявленными ограничениями.

Последнее обновление страницы: