Размер и доля рынка живой клеточной инкапсуляции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

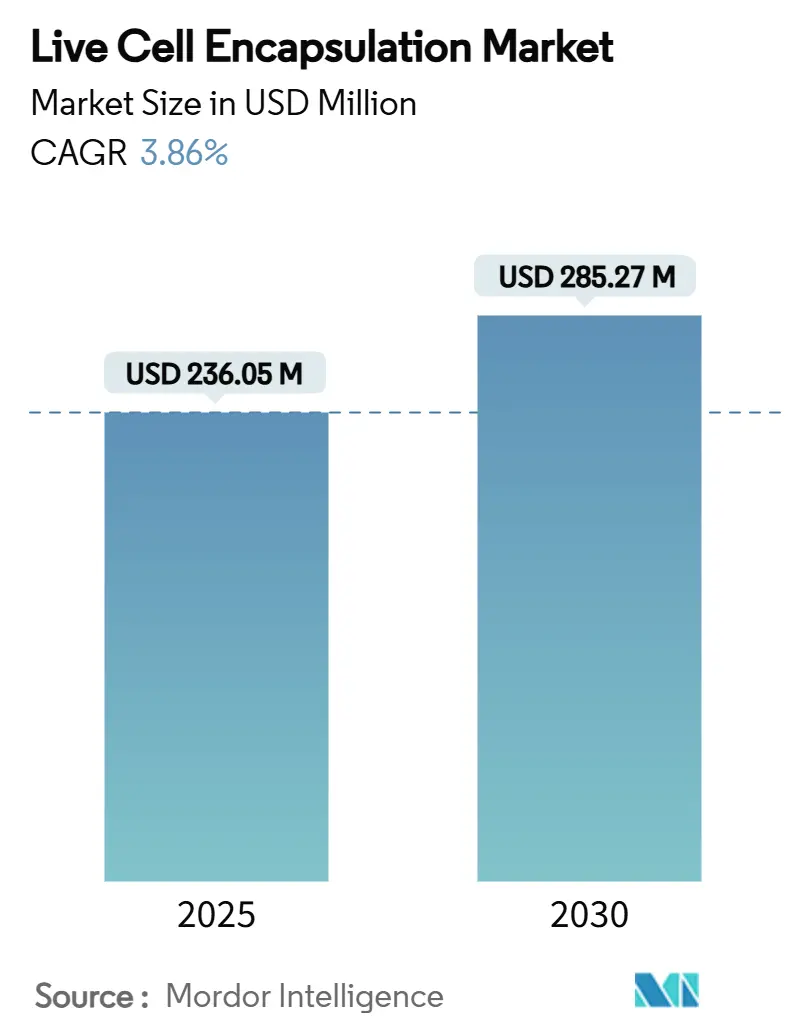

| Размер Рынка (2025) | 236.05 Миллион долларов США |

| Размер Рынка (2030) | 285.27 Миллион долларов США |

| Темп роста (2025 - 2030) | 3.86% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка живой клеточной инкапсуляции от Mordor Intelligence

Размер рынка живой клеточной инкапсуляции оценивается в 236,05 млн долларов США в 2025 году и, по прогнозам, достигнет 285,27 млн долларов США к 2030 году, что отражает CAGR 3,86%. Это устойчивое расширение демонстрирует переход области от лабораторных экспериментов к регулируемым коммерческим продуктам, подкрепленный знаковыми одобрениями, такими как NT-501 от Encelto для макулярной телеангиэктазии в 2024 году и продолжающимся прогрессом VX-880 для диабета 1-го типа в клинических испытаниях III фазы. Импульс также исходит от потребительского спроса на функциональные продукты питания с доказанными заявлениями о пользе для здоровья, в сочетании с регулятивным принятием инкапсулированных пробиотиков в Японии, Европейском союзе и Северной Америке. Инвестиции биофарм в автоматизированные микрофлюидные производственные линии теперь снижают затраты на дозу на 30-40%, позволяя компаниям выходить за рамки пилотных проектов и обслуживать более крупные группы пациентов. Между тем, венчурный капитал и стратегическое финансирование продолжают поступать в стартапы, которые совершенствуют биоматериалы, улучшают однородность капсул или интегрируют датчики контроля качества в реальном времени. Все эти факторы укрепляют доверие инвесторов и сигнализируют о том, что рынок живой клеточной инкапсуляции находится на пути к занятию стабильной ниши как в терапевтическом, так и в питательном секторах.

Ключевые возможности связаны с распространенностью хронических заболеваний, расширением клинических показаний и прорывами в области устойчивых полимеров. США, Канада, Германия и Япония получают выгоду от установленных регулятивных рамок, которые сокращают сроки утверждения для продуктов передовой терапии, в то время как Китай и Южная Корея используют экономически эффективное производство и налоговые льготы для ускорения пропускной способности клинических испытаний. Рыночные барьеры сохраняются в виде ограниченного предложения сырья GMP-класса и высоких постоянных затрат в стерильном производстве, однако бум аутсорсинга постепенно смягчает эти ограничения. Автоматизированные платформы инкапсуляции, оснащенные встроенным оптическим мониторингом, теперь достигают эффективности захвата одиночных клеток, превышающей 79%, что приводит к более предсказуемым терапевтическим результатам и более низким показателям отказа партий. В то же время многонациональные компании по производству продуктов питания и напитков расширяют свои линейки премиальных продуктов, включая инкапсулированные пробиотики, которые остаются жизнеспособными в процессе пастеризации, устанавливая новый источник повторяющегося спроса на рынке живой клеточной инкапсуляции.

Ключевые выводы отчета

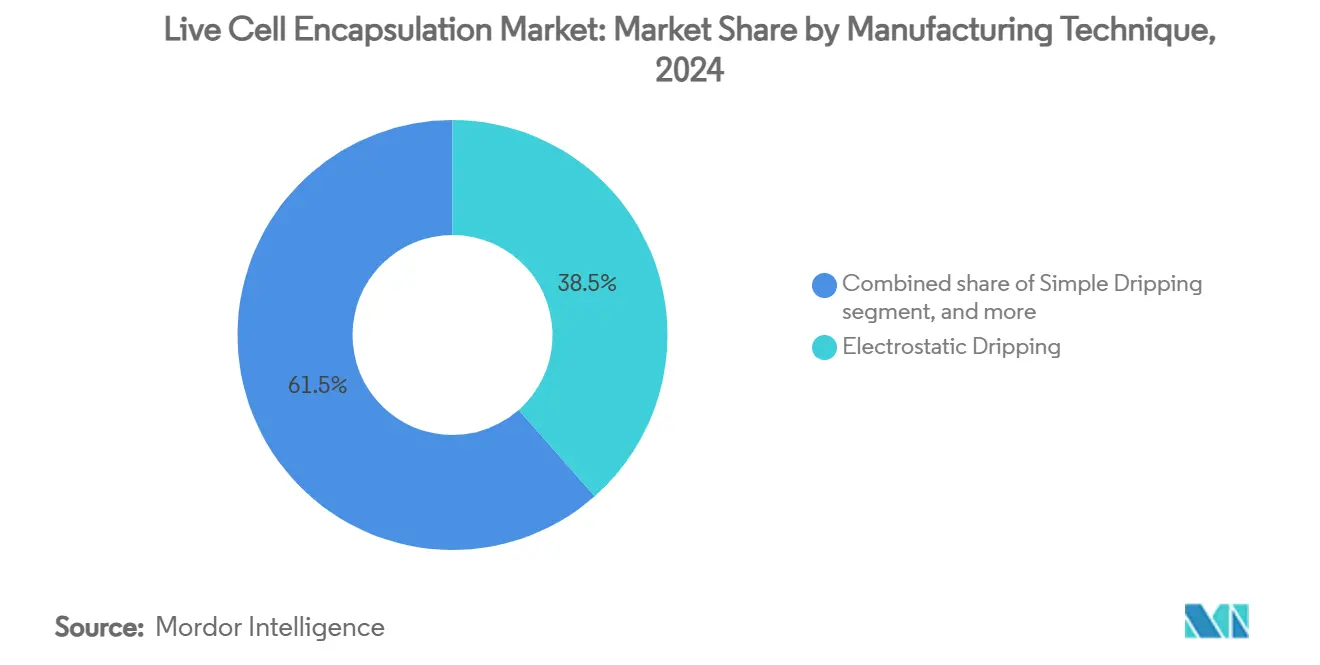

- По производственной технике электростатическое капание удерживало 38,54% доли доходов в 2024 году, в то время как ротационная дисковая атомизация прогнозируется для роста с CAGR 5,45% до 2030 года.

- По типу полимера альгинат контролировал 42,54% доли рынка живой клеточной инкапсуляции в 2024 году; целлюлозы сульфат планирует расти с CAGR 6,83% до 2030 года.

- По применению доставка лекарств представляла 46,43% размера рынка живой клеточной инкапсуляции в 2024 году, тогда как пробиотики и функциональные продукты питания прогнозируются для роста с CAGR 6,89% до 2030 года.

- По источнику клеток аллогенные клетки составляли 38,65% доли рынка в 2024 году, но ксеногенные программы растут быстрее всего с CAGR 6,12% до 2030 года.

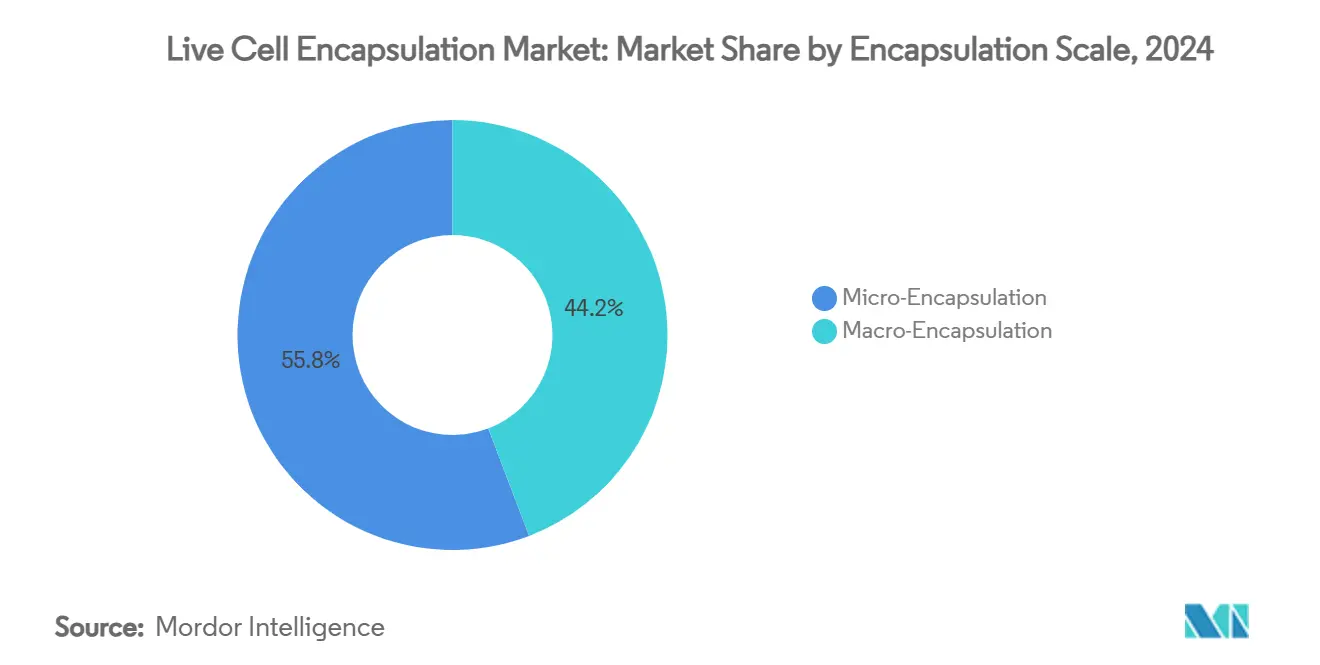

- По масштабу инкапсуляции микроинкапсуляция составляла 55,87% доли рынка в 2024 году, но макроинкапсуляция растет быстрее всего с CAGR 5,32% до 2030 года.

- Биофармацевтические и биотехнологические компании вместе обеспечили 43,32% спроса конечных пользователей в 2024 году, хотя CRO и CMO имеют наивысшие перспективы роста с CAGR 6,56% на фоне тенденций аутсорсинга.

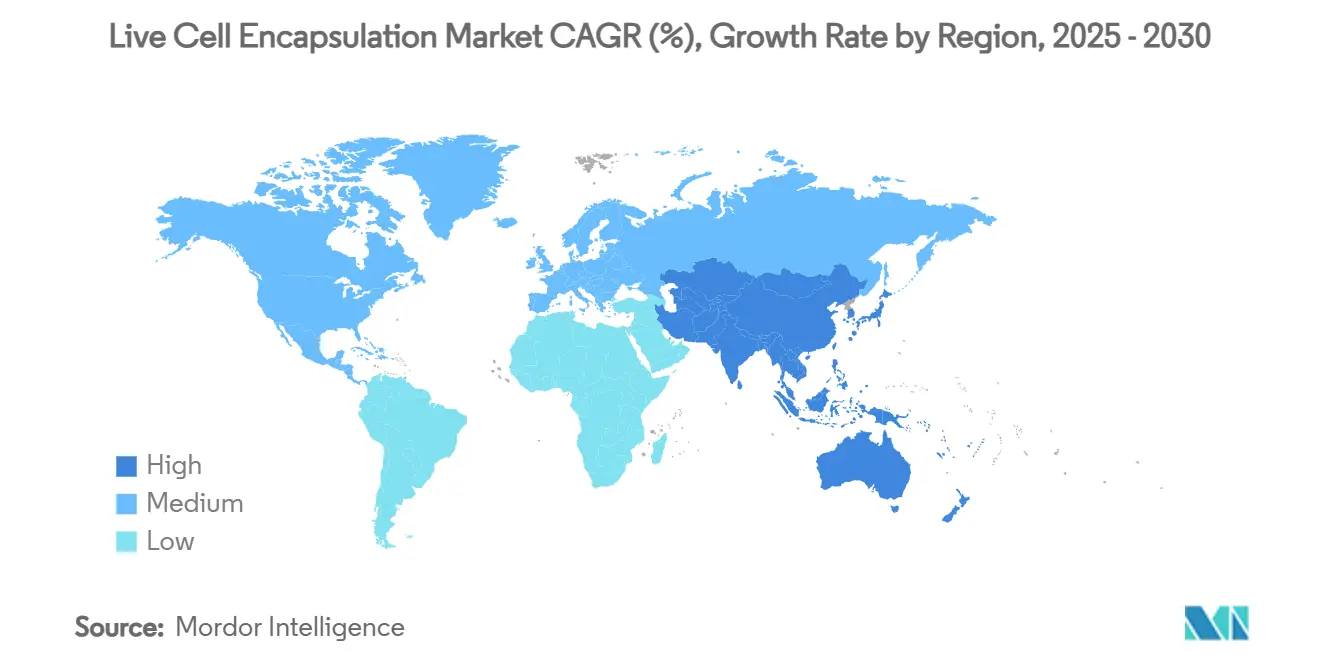

- По географии Северная Америка доминировала по доходам с 43,67% в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, демонстрируя CAGR 4,78% до 2030 года.

Глобальные тенденции и аналитические данные рынка живой клеточной инкапсуляции

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущие государственно-частные инвестиции в биотехнологические исследования | +1.2% | Северная Америка, Европа, распространение в Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Растущее бремя хронических и дегенеративных заболеваний | +0.8% | Глобально, усиливается в стареющих экономиках | Долгосрочная перспектива (≥ 4 лет) |

| Достижения в области биоматериалов и технологий инкапсуляции | +0.7% | Северная Америка, Европа, расширение в Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Поддерживающие регулятивные пути для передовых клеточных терапий | +0.6% | Северная Америка, Европа, возникающие в Азиатско-Тихоокеанском регионе | Краткосрочная перспектива (≤ 2 лет) |

| Включение инкапсулированных пробиотиков в функциональные продукты питания и напитки | +0.4% | Глобально, во главе с потребительскими рынками Азиатско-Тихоокеанского региона | Краткосрочная перспектива (≤ 2 лет) |

| Интеграция инкапсулированных клеток с имплантируемыми или носимыми устройствами доставки | +0.3% | Северная Америка, Европа, стадия раннего принятия | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие государственно-частные инвестиции в биотехнологические исследования

Венчурный и стратегический капитал продолжают поступать в клеточные платформы. Formation Bio привлекла 372 млн долларов США в раунде Серии D в 2024 году, а Vertex заключила лицензионное соглашение с TreeFrog Therapeutics с потенциальными вехами на сумму 215 млн долларов США[1]Пресс-офис Formation Bio, "Formation Bio привлекает 372 млн долларов США в серии D," formationbio.com. Этот приток средств помогает компаниям перейти от доказательства концепции к клинической реализации, что иллюстрируется 15 новыми программами терапии инкапсулированными клетками, которые вошли в I фазу в 2024 году. Ускоренные обозначения FDA сокращают циклы разработки с 8-10 лет до примерно 5-7 лет, снижая риск и привлекая больше капитала. Гранты Horizon Europe в Европе дополняют частные деньги, в то время как страны Азиатско-Тихоокеанского региона подслащивают предложение налоговыми скидками и субсидируемыми лабораторными помещениями. Взятые вместе, эти инициативы увеличивают рынок живой клеточной инкапсуляции, питая конвейеры НИОКР и расширяя производственные мощности на нескольких континентах.

Растущее бремя хронических и дегенеративных заболеваний

Более 1,1 миллиона американцев живут с диабетом 1-го типа, создавая сильное обоснование для решений замещения бета-клеток, которые используют иммунозащищенные капсулы[2]Редакционная команда Frontiers, "Достижения биоискусственной поджелудочной железы," frontiersin.org. Возрастная макулярная дегенерация уже затрагивает 196 миллионов человек по всему миру, подчеркивая неудовлетворенную потребность, которую теперь решает NT-501. Расходы на хроническую помощь превышают 3,8 триллиона долларов США ежегодно в странах с высоким доходом, поэтому системы здравоохранения все чаще оценивают клеточные терапии, которые могут предложить однократное или нечастое дозирование вместо пожизненных режимов. Демографическое старение и изменения образа жизни усиливают эти давления, расширяя целевые группы населения для продуктов инкапсулированных клеток, направленных на эндокринные, офтальмологические и нейродегенеративные показания. По мере роста распространенности заболеваний растет и готовность плательщиков возмещать терапии, которые обещают долгосрочные или лечебные результаты, тем самым увеличивая горизонт доходов для рынка живой клеточной инкапсуляции.

Достижения в области биоматериалов и технологий инкапсуляции

Капельная микрофлюидика теперь обеспечивает скорости инкапсуляции одиночных клеток выше 79%, улучшая однородность дозы и снижая потери[3]Mujtaba N. и др., "Инкапсуляция одиночных клеток через капельную микрофлюидику," nature.com. Интегрированные оптические волокна измеряют кислород и pH в реальном времени, предотвращая отказы партий на раннем этапе. Модифицированные смеси альгината и нанокристаллы целлюлозы повышают механическую прочность, продлевая терапевтическую стойкость с недель до месяцев, в то время как FibGel от UPM Biomedicals предлагает инъекционный вариант гидрогеля наноцеллюлозы. Автоматизация производства сокращает стоимость одной дозы на 40%, обеспечивая масштабируемые установки, которые могут обрабатывать миллионы капсул в час. Эти совместные улучшения превращают то, что когда-то было ремесленной лабораторной процедурой, в платформу промышленного класса, расширяя клиентскую базу для рынка живой клеточной инкапсуляции в медицинских и питательных областях.

Поддерживающие регулятивные пути для передовых клеточных терапий

Одобрение FDA CASGEVY, первой терапии, отредактированной CRISPR, устанавливает прецеденты для высокосложных биологических продуктов. Усилия по гармонизации между FDA, EMA и MHRA теперь сокращают избыточные клинические требования, в то время как Закон Японии о фармацевтических препаратах и медицинских устройствах позволяет условное одобрение регенеративных продуктов в течение 2-3 лет после ключевых данных. Обозначения Breakthrough и RMAT привлекают венчурное финансирование, сокращая время выхода на рынок, а четкое руководство по отслеживаемости сырья облегчает квалификацию поставщиков. По мере созревания правил регулятивное соответствие переходит от сдерживающего фактора к конкурентному дифференциатору для компаний с надежными системами качества, укрепляя рост на рынке живой клеточной инкапсуляции.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ограниченная доступность биоматериалов фармацевтического класса | -0,5% | Глобально, остро в развивающихся рынках | Краткосрочная перспектива (≤ 2 лет) |

| Высокие затраты на разработку и производство | -0,4% | Глобально, выражено в чувствительных к затратам регионах | Среднесрочная перспектива (2-4 года) |

| Строгие регулятивные требования и требования к соблюдению качества | -0,3% | Глобально, строже в Северной Америке и Европе | Краткосрочная перспектива (≤ 2 лет) |

| Конкуренция с альтернативами генно-отредактированной и аллогенной клеточной терапии | -0,2% | Глобально, высшая в развитых рынках | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограниченная доступность биоматериалов фармацевтического класса

Только около дюжины поставщиков по всему миру соответствуют стандартам FDA и EMA для альгината или хитозана класса инкапсуляции, что приводит к срокам поставки 6-8 недель и ценовым премиям 15-20%. Нарушения поставок могут распространиться по рынку живой клеточной инкапсуляции, поскольку сырье составляет 25-30% стоимости готовых товаров. Географическая концентрация в Азиатско-Тихоокеанском регионе добавляет фрахтовое и валютное воздействие. Для снижения риска многие разработчики принимают стратегии двойного источника или инвестируют в собственные линии очистки, но новые мощности не появятся быстро. До тех пор нехватка сырья остается краткосрочным тормозом для расширения.

Высокие затраты на разработку и производство

Вывод продукта инкапсулированных клеток от концепции до рынка все еще стоит 50-80 млн долларов США, при этом строительство объектов GMP превышает 20 млн долларов США, а специализированные электростатические системы стоят свыше 500 000 долларов США за линию. Анализы контроля качества потребляют до 20% стоимости товаров, а квалифицированные техники получают премии к заработной плате 25-30%. Фирмы компенсируют эти расходы, передавая на аутсорсинг CDMO, принимая автоматизацию замкнутого цикла и масштабируясь вширь, а не вверх. Тем не менее, капиталоемкость замедляет выход на рынок для более мелких игроков и сдерживает общий CAGR на рынке живой клеточной инкапсуляции.

Сегментный анализ

По производственной технике: доминирование электростатики сталкивается с вызовом автоматизации

Рынок живой клеточной инкапсуляции продолжает полагаться на электростатическое капание, которое захватило 38,54% доходов в 2024 году благодаря точному формированию капель и давно установленной регулятивной знакомости. Прогоны GMP демонстрируют узкие диапазоны диаметров капсул, которые удовлетворяют спецификациям однородности дозы для глазных и эндокринных имплантатов. Однако пропускная способность на сопло остается умеренной, заставляя производителей развертывать массивы с несколькими соплами или гибридизоваться с вращающимися дисковыми питателями для повышения объема. Капитальные затраты на единицу электростатического класса GMP превышают 500 000 долларов США, и каждая единица все еще нуждается в изоляторах с HEPA-фильтрацией и автоматизированных заменах сред для поддержания стерильности.

Ротационная дисковая атомизация, развивающаяся с CAGR 5,45%, предлагает в три-пять раз более высокую пропускную способность, преимущество для высокообъемных линий пробиотиков и функциональных продуктов питания. Равномерные центробежные силы дают диаметры капсул менее 200 мкм при поддержании жизнеспособности ≥ 90%. Производители интегрируют встроенную визуализацию для проверки размера капель в реальном времени, позволяя быстрые корректирующие действия и более низкие показатели брака. Простое капание продолжается в академических условиях, поскольку стоимость оборудования низкая, хотя его принятие в клиническом производстве остается ограниченным. Между тем, коаксиальный воздушный поток и ультразвуковые методы находят тягу там, где деликатные штаммы требуют ультранизкого сдвига, особенно в приложениях для напитков. Микрофлюидика, хотя в настоящее время и нишевая, обещает разрушительную точность для персонализированных терапий, как только улучшится экономика единицы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу полимера: лидерство альгината оспаривается инновациями целлюлозы

Альгинат удерживал 42,54% доли рынка в 2024 году, поддерживаемый десятилетиями клинических данных и предсказуемой кинетикой гелеобразования. Кальциевая сшивка делает валидацию процесса простой, и регуляторы комфортно относятся к профилям примесей, когда документирована очистка GMP. Тем не менее, партии альгината варьируются в зависимости от урожая морских водорослей, что приводит к изменениям вязкости, которые усложняют контроль процесса. Производители теперь используют встроенные реометры и добавляют механические стабилизаторы для снижения изменчивости между партиями, тем самым защищая терапевтическую консистентность.

Целлюлозы сульфат является самым быстрорастущим полимером с CAGR 6,83% из-за превосходной прочности на разрыв и контролируемой пористости, которая продлевает высвобождение лекарства с недель до месяцев. Его растительное происхождение обеспечивает возобновляемое снабжение, соответствуя целям ESG, которые крупные фармкомпании публикуют в годовых отчетах. Гибридные матрицы объединяют альгинат с наноцеллюлозой или хитозаном для адаптации скоростей диффузии для поджелудочных или сетчаточных имплантатов. Формулировки на основе кремнезема - составляющие скромную долю - нацелены на среды жесткой обработки, такие как высокотемпературная сушка распылением. Синтетические биоразлагаемые полимеры также занимают специализированные ниши, где контролируемое по времени разложение соответствует терапевтическим конечным точкам. Выбор полимера, таким образом, управляется больше потребностями конкретных показаний, чем стоимостью сырья, способствуя разнообразному ландшафту на рынке живой клеточной инкапсуляции.

По применению: зрелость доставки лекарств контрастирует с ростом пробиотиков

Доставка лекарств сохранила 46,43% доли доходов в 2024 году, подкрепленная валидированными клиническими путями и осязаемыми результатами в глазных, эндокринных и неврологических расстройствах. Больницы предпочитают эти продукты, поскольку схемы дозирования хорошо понятны и часто возмещаются. Тем не менее, насыщение маячит на установленных рынках, побуждая разработчиков преследовать комбинационные устройства, которые интегрируют датчики или клапаны дистанционного управления для персонализации дозирования.

Пробиотики и функциональные продукты питания представляют самое быстрорастущее применение с CAGR 6,89%, движимое менталитетом потребителей в отношении превентивного здоровья и регулятивными рамками, такими как японские Foods with Function Claims, которые узаконивают четко определенные заявления о здоровье. Инкапсуляция помогает пробиотическим культурам выживать пастеризацию и кислотный желудочный транзит, позволяя маркетологам продуктов питания и напитков предлагать премиальные SKU на 20-30% более высоких ценах. Сегменты регенеративной медицины и клеточной трансплантации показывают прочные конвейеры при диабете, травме спинного мозга и восстановлении роговицы, но командуют меньшими доходами сегодня. Расширенная смесь применений снижает риск концентрации и устанавливает несколько путей роста для рынка живой клеточной инкапсуляции.

По источнику клеток: доминирование аллогенных встречает инновации ксеногенных

Аллогенные продукты захватили 38,65% доли рынка в 2024 году, используя эффективность пакетного производства и стандартизированный скрининг доноров, который удовлетворяет регуляторов. Криоконсервированные клеточные банки облегчают повторяемое производство, снижая переменные затраты на пациента. Тем не менее, предложение остается конечным, и риски иммунного ответа сохраняются несмотря на инкапсуляцию.

Ксеногенные подходы, регистрирующие CAGR 6,12%, привлекают интерес, поскольку материалы инкапсуляции теперь обеспечивают эффективную иммуноизоляцию. Клетки островков свиньи, например, поддерживают регуляцию глюкозы в животных моделях в течение шести месяцев без системной иммуносупрессии. Разработчики видят возможности для облегчения нехватки органов, при этом более 100 000 американцев находятся в списках ожидания трансплантации. Аутологичные продукты продолжают обслуживать ниши персонализированной медицины, но по своей природе дороги и логистически сложны. Инженерные клеточные линии расширяют универсальность, секретируя специфические факторы роста или антитела по команде. Расширяющаяся палитра источников клеток укрепляет устойчивость и расширяет потенциальный адресуемый пул рынка живой клеточной инкапсуляции.

По масштабу инкапсуляции: микроинкапсуляция лидирует благодаря универсальности

Микроинкапсуляция захватила 55,87% доходов в 2024 году благодаря своей совместимости с минимально инвазивным введением и превосходными скоростями массопереноса. Автоматизированные платформы теперь достигают коэффициентов вариации менее 5% для диаметра капсулы, обеспечивая точный контроль дозы. Высокие отношения поверхности к объему усиливают диффузию питательных веществ, критический фактор для плотных имплантатов бета-клеток, нацеленных на независимость от инсулина.

Макроинкапсуляция, растущая с CAGR 5,32%, получает тягу для показаний, где ценится извлечение устройства, таких как испытания first-in-human. Устройства плоского листа или мешочка позволяют более высокую клеточную загрузку и упрощенный мониторинг, хотя и за счет хирургической имплантации. Гибридные архитектуры помещают микрокапсулы внутри макро-устройств, сочетая способность извлечения с микромасштабной диффузией. Выбор масштаба, таким образом, соответствует клиническим целям, а не техническим ограничениям, подчеркивая гибкость на рынке живой клеточной инкапсуляции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: лидерство биофармы сталкивается с конкуренцией CRO

Биофармацевтические и биотехнологические компании обеспечили 43,32% спроса в 2024 году, поддерживая внутренние конвейеры НИОКР и часто сохраняя собственное производство для защиты интеллектуальной собственности. Приобретение EsoBiotech компанией AstraZeneca в марте 2025 года расширило ее набор инструментов клеточной терапии in vivo, добавив при этом комплексы, соответствующие GMP, сконфигурированные для инкапсулированных продуктов. Тем не менее, финансовое бремя строительства стерильных объектов подталкивает многих спонсоров к аутсорсингу.

CRO и CMO, расширяющиеся с CAGR 6,56%, получают выгоду от экономии масштаба. Покупка Lonza участка Vacaville у Genentech за 1,2 миллиарда долларов США преобразует завод крупных молекул в многокомплексный кампус клеточной терапии. ViSync Technologies, совместное предприятие 2025 года между Hovione и iBET, сосредоточено на нижестоящей промывке, наполнении и криоконсервации. Академические центры остаются очагами инноваций полимеров, выделяя стартапы, которые лицензируют технологии производителям. Компании по производству продуктов питания и косметики присоединяются как новички, заказывая индивидуальные пробиотики или продукты дермальной регенерации, дополнительно диверсифицируя клиентскую базу рынка живой клеточной инкапсуляции.

Географический анализ

Северная Америка сохранила 43,67% доли доходов в 2024 году. Прочная венчурная экосистема региона направляет капитал в Кендалл-сквер в Бостоне, область залива Сан-Франциско и Исследовательский треугольник Северной Каролины. Пути Breakthrough и RMAT FDA поощряют раннее клиническое принятие, в то время как вехи возмещения для NT-501 подтверждают готовность плательщиков покрывать терапии инкапсулированными клетками, когда клинические результаты соответствуют конечным точкам. Межгосударственные сотрудничества упрощают логистику, цифровые записи партий и тестирование выпуска в реальном времени, совместно сокращая время выполнения заказов для внутренних развертываний.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, прогнозируемой с CAGR 4,78% до 2030 года. Китай принимает 37% глобальных испытаний клеточной и генной терапии благодаря политическим стимулам и провинциальным грантам, которые компенсируют клинические расходы. Местные правительства финансируют инфраструктуру, в то время как контрактные производители в Сучжоу и Шанхае предлагают более низкие затраты на рабочую силу, но поддерживают сертификацию ISO и cGMP. Японский режим Foods with Function Claims повышает спрос на пробиотики, а Южная Корея направляет субсидии в биопереработку закрытых систем. Фармацевтическая экосистема Индии добавляет объем, поставляя компоненты сред и одноразовые узлы по конкурентоспособным ценам. Преимущества по затратам и растущая распространенность хронических заболеваний совместно расширяют след рынка живой клеточной инкапсуляции по всему Азиатско-Тихоокеанскому региону.

Европа представляет зрелую, но инновационно-ориентированную среду. Централизованный обзор EMA охватывает 27 государств-членов, хотя дивергенция после Brexit требует дублированных заявок для Великобритании, вводя административные накладные расходы. Германия, Франция и скандинавские страны поддерживают инициативы устойчивости, которые стимулируют материалы инкапсуляции на основе целлюлозы, согласуя промышленную политику с драйверами ESG. Консорциумы академической промышленности используют финансирование Horizon Europe для разработки низкоуглеродных производственных рабочих процессов, отражая региональный акцент на зеленой биопереработке. Хотя рост медленнее, чем в Азиатско-Тихоокеанском регионе, строгие стандарты качества и сильная покупательная способность Европы поддерживают прибыльность рынка живой клеточной инкапсуляции.

Везде, Южная Америка, Ближний Восток и Африка остаются зарождающимися, но показывают двузначный потенциал роста. Руководство ANVISA Бразилии по передовым терапиям, инвестиции в здравоохранение Vision 2030 Саудовской Аравии и стремление Южной Африки стать центром биопроизводства намекают на будущий спрос. Однако ограниченная инфраструктура холодовой цепи и неопределенность возмещения в настоящее время ограничивают объем. В среднесрочной перспективе соглашения о передаче технологий и многостороннее финансирование могут открыть дальнейшее региональное поглощение, способствуя дополнительному доходу глобального рынка живой клеточной инкапсуляции.

Конкурентный ландшафт

Рынок живой клеточной инкапсуляции умеренно фрагментирован. Ни один игрок не контролирует более 10% мирового дохода, а топ-5, вероятно, командуют 35-40%. Дифференциация сосредоточена на проприетарных полимерах, конструкциях микрофлюидных чипов и автоматизированных наборах контроля качества. Заявки на патенты теперь превышают 200 ежегодно, тем не менее большинство покрывают инкрементальные достижения, такие как новые сшивающие агенты или встроенные алгоритмы восприятия, а не радикальные прорывы.

Консолидация набирает обороты. Приобретение EsoBiotech компанией AstraZeneca в марте 2025 года добавляет способность инкапсуляции in vivo для онкологии, в то время как мажоритарная доля Alcon в Aurion Biotech перемещает офтальмологического гиганта в терапии роговично-эндотелиальные. Лицензия Vertex с TreeFrog Therapeutics, нагруженная вехами, обеспечивает доступ к высокопроизводительной микрофлюидной инкапсуляции для диабетических программ, иллюстрируя, как большая фарма часто выбирает лицензирование над внутренней разработкой для смягчения риска.

CDMO агрессивно масштабируются. Приобретение Vacaville компанией Lonza конвертирует завод моноклональных антител из нержавеющей стали в многопродуктовый объект клеточной терапии, который включает закрытые изоляторы и автоматизированные линии заполнения-финиша, настроенные для микрокапсул. Покупка CRYOPDP компанией DHL укрепляет ультрахолодную логистику, решая критическое узкое место для глобального распространения живых продуктов. Стартапы, такие как Dolomite и Sphere Fluidics, используют прецизионную инженерию для захвата нишевой доли в инкапсуляции одиночных клеток для персонализированной онкологии, в то время как UPM Biomedicals входит с экспертизой возобновляемых полимеров. Результатом является динамическая конкуренция, где установленная фарма, гибкие биотехи и специализированные поставщики услуг борются за позицию на расширяющемся рынке живой клеточной инкапсуляции.

Лидеры индустрии живой клеточной инкапсуляции

-

ViaCyte Inc.

-

Living Cell Technologies Limited.

-

Sigilon Therapeutics Inc.

-

Sernova Corp.

-

PharmaCyte Biotech Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: Atelerix подписала эксклюзивное соглашение о дистрибуции с MineBio для выхода на рынок Китая.

- Март 2025: DHL Group купила CRYOPDP у Cryoport для укрепления логистики холодовой цепи для передовых терапий.

- Март 2025: Alcon приобрела мажоритарный интерес в Aurion Biotech для применений терапии роговичных клеток.

- Март 2025: AstraZeneca приобрела EsoBiotech для улучшения возможностей клеточной терапии in vivo.

- Декабрь 2024: Lonza объявила о стратегической реструктуризации для выхода из капсул и сосредоточения на услугах CDMO.

Объем отчета о глобальном рынке живой клеточной инкапсуляции

Согласно объему отчета, микроинкапсуляция живых клеток является технологией, которая включает иммобилизацию клеток внутри полимерной полупроницаемой мембраны, которая позволяет двунаправленную диффузию молекул, необходимых для клеточного метаболизма, и наружную диффузию продуктов. Одновременно полупроницаемая природа мембраны предотвращает повреждение иммунными клетками и антителами инкапсулированных клеток, рассматривая их как частицы. Рынок живой клеточной инкапсуляции сегментируется по производственной технике (простое капание, электростатическое капание, коаксиальный воздушный поток, ротационная дисковая атомизация, другие), типу полимера (альгинат, хитозан, кремнезем, целлюлозы сульфат, другие), применению (доставка лекарств, регенеративная медицина, клеточная трансплантация, другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает предполагаемые размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для указанных выше сегментов.

| Простое капание |

| Электростатическое капание |

| Коаксиальный воздушный поток |

| Ротационная дисковая атомизация |

| Другие производственные техники |

| Альгинат |

| Хитозан |

| Кремнезем |

| Целлюлозы сульфат |

| Другие типы полимеров |

| Доставка лекарств |

| Регенеративная медицина |

| Клеточная трансплантация |

| Пробиотики и функциональные продукты питания |

| Другие применения |

| Аутологичные |

| Аллогенные |

| Ксеногенные |

| Генетически модифицированные |

| Микроинкапсуляция |

| Макроинкапсуляция |

| Биофармацевтические и биотехнологические компании |

| Академические и исследовательские институты |

| CRO и CMO |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По производственной технике | Простое капание | |

| Электростатическое капание | ||

| Коаксиальный воздушный поток | ||

| Ротационная дисковая атомизация | ||

| Другие производственные техники | ||

| По типу полимера | Альгинат | |

| Хитозан | ||

| Кремнезем | ||

| Целлюлозы сульфат | ||

| Другие типы полимеров | ||

| По применению | Доставка лекарств | |

| Регенеративная медицина | ||

| Клеточная трансплантация | ||

| Пробиотики и функциональные продукты питания | ||

| Другие применения | ||

| По источнику клеток | Аутологичные | |

| Аллогенные | ||

| Ксеногенные | ||

| Генетически модифицированные | ||

| По масштабу инкапсуляции | Микроинкапсуляция | |

| Макроинкапсуляция | ||

| По конечному пользователю | Биофармацевтические и биотехнологические компании | |

| Академические и исследовательские институты | ||

| CRO и CMO | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков ожидаемый размер рынка живой клеточной инкапсуляции к 2030 году?

Прогнозируется, что рынок живой клеточной инкапсуляции достигнет 285,27 млн долларов США к 2030 году, растя с CAGR 3,86%.

Какая производственная техника в настоящее время доминирует на рынке живой клеточной инкапсуляции?

Электростатическое капание удерживает наибольшую долю в 38,54% благодаря проверенной масштабируемости и регулятивной знакомости.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Благоприятные политические реформы, обширная деятельность клинических испытаний в Китае и поддерживающие рамки Японии для функциональных продуктов питания обеспечивают региональный CAGR 4,78%.

Какой сегмент применения расширяется наиболее быстро?

Пробиотики и функциональные продукты питания демонстрируют самый сильный рост с CAGR 6,89%, поскольку инкапсуляция улучшает выживаемость пробиотиков и позволяет заявления о здоровье в рамках развивающихся пищевых регулирований.

Как смягчаются высокие производственные затраты?

Игроки индустрии все чаще передают на аутсорсинг специализированным CDMO, принимают автоматизацию, которая снижает затраты на партию на 40%, и преследуют вертикальную интеграцию для обеспечения биоматериалов класса GMP.

Какие ключевые материалы используются в инкапсуляции сегодня?

Альгинат остается ведущим полимером, в то время как целлюлозы сульфат и гидрогели наноцеллюлозы набирают обороты из-за превосходной механической прочности и профилей устойчивости.

Последнее обновление страницы: