Размер и доля рынка клеточного сбора

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.71 Миллиардов долларов США |

| Размер Рынка (2030) | 12.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.01% CAGR |

| Самый Быстрорастущий Рынок | Европа |

| Самый Большой Рынок | Северная Америка |

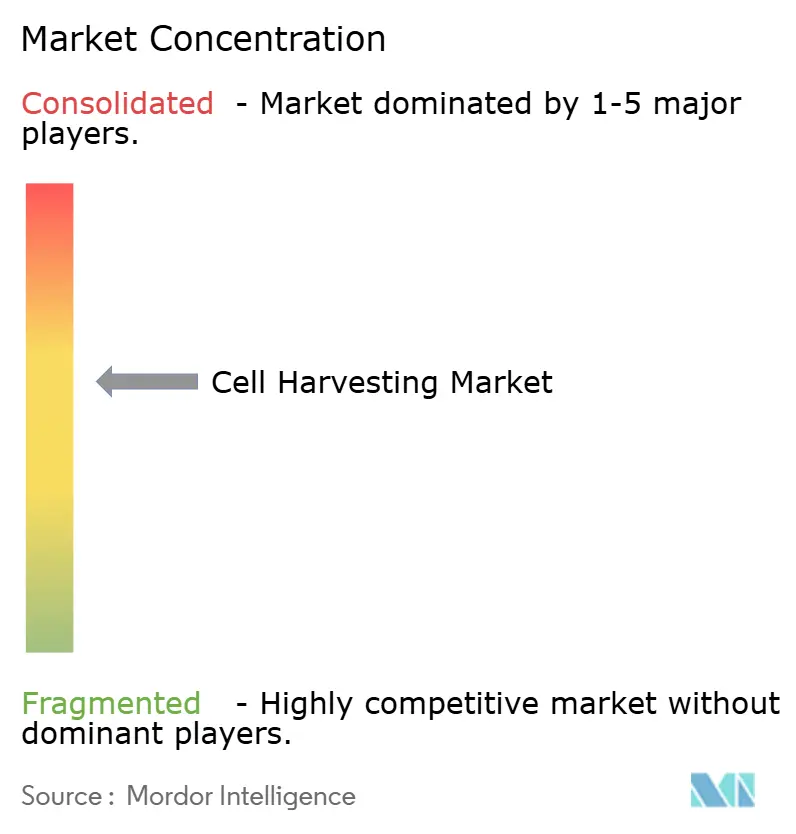

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка клеточного сбора от Mordor Intelligence

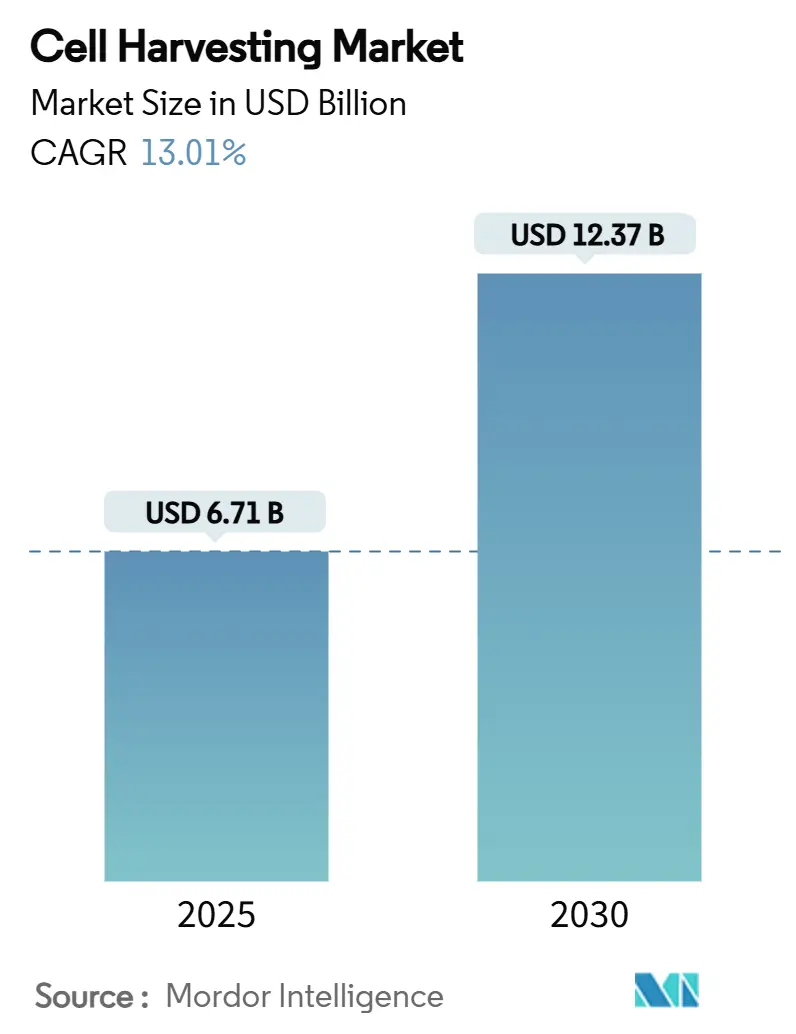

Размер рынка клеточного сбора составляет 6,71 млрд долл. США в 2025 году и вырастет до 12,37 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 13,01%. Широкое внедрение передовых, закрытых и автоматизированных харвестеров, которые сокращают трудозатраты до 75% и улучшают однородность партий, является основным катализатором роста. Государственное и частное финансирование на сумму 2,3 млрд долл. США за последнее десятилетие, регулятивные обязательства по одобрению 10-20 клеточных и генных терапий в год, а также инвестиции в цепочки поставок в производственные центры в точке оказания медицинской помощи (PoC) усиливают это расширение. Спрос ранних адаптеров в Северной Америке, наращивание мощностей в Азиатско-Тихоокеанском регионе и непрерывные платформенные инновации, которые сочетают ИИ-аналитику с одноразовым оборудованием, создают дополнительный импульс.

Ключевые выводы отчета

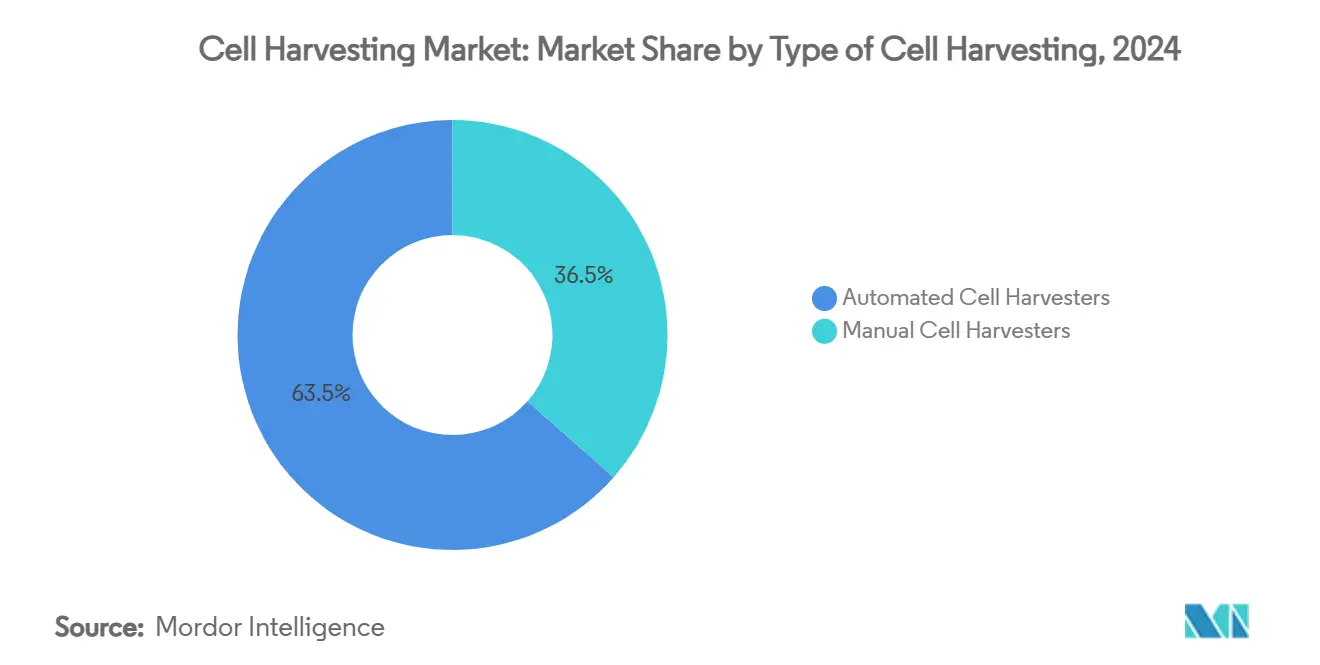

- По типу клеточного сбора автоматические клеточные харвестеры занимали долю 63,45% в 2024 году и, по прогнозам, будут расширяться со среднегодовым темпом роста 15,45% до 2030 года.

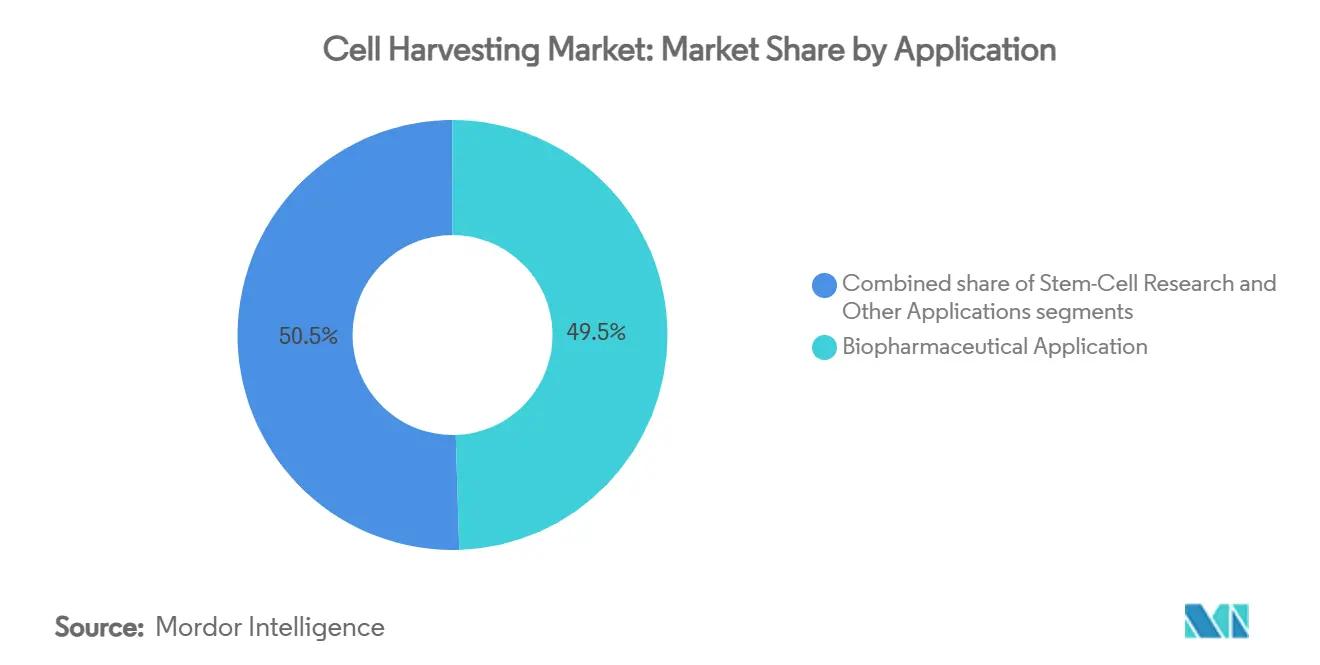

- По применению биофармацевтическое производство составляло 49,53% выручки в 2024 году, в то время как исследования стволовых клеток, как ожидается, покажут среднегодовой темп роста 16,43% к 2030 году.

- По конечному пользователю биотехнологические и биофармацевтические компании контролировали 52,34% размера рынка клеточного сбора в 2024 году; исследовательские институты готовы к росту со среднегодовым темпом роста 16,22% в течение 2025-2030 годов.

- По географии Северная Америка внесла 39,42% глобальных продаж в 2024 году, в то время как Азиатско-Тихоокеанский регион, как ожидается, обеспечит среднегодовой темп роста 14,56% между 2025 и 2030 годами.

Тенденции и аналитические данные глобального рынка клеточного сбора

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие инвестиции в клеточную и генную терапию | +3.2% | Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Расширение инфраструктуры биофармацевтического производства | +2.8% | Глобально, рост в АТЭС | Среднесрочно (2-4 года) |

| Рост распространенности хронических заболеваний, требующих клеточной терапии | +2.1% | Глобально | Долгосрочно (≥ 4 лет) |

| Технологические достижения в автоматизированной обработке клеток | +2.4% | Северная Америка и ЕС, принятие в АТЭС | Среднесрочно (2-4 года) |

| Поддерживающие регулятивные рамки для передовых терапий | +1.8% | Северная Америка, ЕС, Япония, Южная Корея | Среднесрочно (2-4 года) |

| Появление персонализированных платформ клеточной терапии в точке оказания помощи | +1.3% | Северная Америка и ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие инвестиции в клеточную и генную терапию

Более 2,3 млрд долл. США в виде акционерного капитала поступило в предприятия клеточной и генной терапии в течение последнего десятилетия, поддерживая более 1500 активных клинических исследований по всему миру[1]Journal of Translational Medicine, "Global Cell Therapy Market Forecast," translational-medicine.biomedcentral.com. FDA одобрило восемь новых передовых терапий в 2024 году, включая первый продукт мезенхимальных стромальных клеток, Ryoncil, демонстрируя регулятивную уверенность в сложных биологических препаратах[2]U.S. Food and Drug Administration, "Cellular & Gene Therapy Guidance Documents," fda.gov. Фармацевтические гиганты быстро масштабируются: Bristol Myers Squibb открыла три специализированных завода CAR-T, а AstraZeneca потратила 425 млн долл. США на приобретение EsoBiotec для ускорения программ in vivo. Приток капитала сокращает временные рамки разработки и увеличивает объем аутологичных и аллогенных партий, которые требуют надежных высокопроизводительных харвестеров. Инвесторы теперь отдают приоритет платформам, которые могут поддерживать многопродуктовые пайплайны, повышая привлекательность интегрированных устройств сбора с модульными дополнениями.

Расширение инфраструктуры биофармацевтического производства

Расширение Fujifilm Diosynth на 1,6 млрд долл. США в Дании и Техасе добавляет восемь биореакторов по 20 000 л и специализированные downstream-подразделения, в то время как Lotte Biologics выделяет 1 млрд долл. США для своего Bio Campus в Сонгдо, чтобы достичь мощности 120 000 л к 2027 году. Такие мегапроекты создают региональные кластеры, которые нуждаются в харвестерах, совместимых как с одноразовыми, так и с нержавеющими системами. Многие CDMO все еще работают с загрузкой менее 50%, что стимулирует спрос на гибкие системы, которые могут экономически эффективно обрабатывать аутологичные партии клинического масштаба сегодня и переключаться на крупные аллогенные серии завтра. Поставщики, предлагающие модульную скид-архитектуру с взаимозаменяемыми элементами центрифугирования или фильтрации, решают эту проблему утилизации и могут быть быстро переразвернуты по мере изменения производственных приоритетов.

Рост распространенности хронических заболеваний, требующих клеточной терапии

Заболеваемость раком и рефрактерные гематологические состояния продолжают расти, расширяя пул пациентов, которые могут получить пользу от CAR-T и NK-клеточной терапии. Протоколы аутологичного лечения требуют критичного по времени сбора функциональных клеток, что мотивирует онкологические центры развертывать закрытые стерильные рабочие станции сбора. Параллельный рост в ортопедических и сердечно-сосудистых регенеративных применениях стимулирует спрос на большие высококачественные выходы мезенхимальных стромальных клеток. Демография в Северной Америке, Европе и высокодоходных азиатских экономиках усиливает эту тенденцию, поскольку стареющее население требует новых регенеративных вмешательств. Поставщики, которые могут обеспечить последовательные жизнеспособные сборы несмотря на вариабельность от пациента к пациенту, хорошо позиционированы для завоевания доверия клиницистов.

Технологические достижения в автоматизированной обработке клеток

Система Quantum Flex от Terumo BCT сокращает время сбора на 88% по сравнению с ручными колбами, сохраняя >90% жизнеспособности. Cellares сообщает о повышении пропускной способности на 760% и экономии площади на 80% с помощью своего Cell Shuttle по сравнению с традиционными ламинарными боксами. Прибор Ksep от Sartorius достигает >90% восстановления клеток в условиях низкого сдвига, снижая риски контаминации через одноразовые камеры. Появляющиеся слои ИИ регулируют скорость вращения и обмен буферов в реальном времени, снижая частоту ошибок, которая в настоящее время составляет от 4-10% в коммерческих партиях CAR-T. Меньшие габариты, более низкие требования к персоналу и цифровые записи партий объединяются для улучшения себестоимости товаров и регулятивной отслеживаемости.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Этические и регулятивные вопросы вокруг получения стволовых клеток | -1.9% | Глобально, интенсивность варьируется по юрисдикции | Среднесрочно (2-4 года) |

| Высокая стоимость автоматизированных систем сбора | -2.3% | Глобально, большее влияние на развивающиеся рынки | Краткосрочно (≤ 2 лет) |

| Вариабельность и проблемы контроля качества в клетках, полученных от доноров | -2.0% | Глобально, выражено в регионах с гетерогенными донорскими пулами | Среднесрочно (2-4 года) |

| Сложности холодовой цепи и логистики для живых клеток | -1.6% | Глобально, особенно в регионах с ограниченной инфраструктурой | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Этические и регулятивные вопросы вокруг получения стволовых клеток

Исследования эмбриональных стволовых клеток и недоказанные процедуры, полученные из жировой ткани, сталкиваются с усиленным надзором после того, как американские апелляционные суды подтвердили, что реинъецированные клетки подпадают под регулирование биологических препаратов FDA. Расходящиеся правила скрининга доноров в ЕС, США и Азии усложняют многонациональные исследования и повышают расходы на документацию. Нелицензированные клиники, рекламирующие чудодейственные лекарства в регионах с мягким правоприменением, подрывают общественное доверие, побуждая регуляторов публиковать предупредительные письма и требовать закрытия клиник. Соответствующие поставщики, которые документируют этическое получение и GMP-происхождение, могут дифференцироваться, но они должны навигировать развивающиеся требования к согласию и аудиты банков тканей, которые варьируются по странам.

Высокая стоимость автоматизированных систем сбора

Топовые автоматизированные харвестеры часто превышают 1 млн долл. США за единицу, а годовые контракты на валидацию и обслуживание добавляют дополнительную нагрузку. Более мелкие биотехи, ранние академические лаборатории и больницы развивающихся рынков часто не имеют капитала для покупки таких систем, откладывая внедрение. Модели производства как услуги облегчают боль: Cellares предлагает доступ по оплате за партию к своему Cell Shuttle, исключая первоначальные инвестиции. Конкурентное давление стимулировало разработку модульных харвестеров, цена которых на 20-30% ниже флагманских устройств, но потребность в обученных техниках и валидированных чистых утилитах продолжает замедлять внедрение в условиях ограниченных ресурсов.

Сегментный анализ

По типу клеточного сбора: автоматизация движет эволюцией рынка

Автоматизированные системы занимали 63,45% доли рынка клеточного сбора в 2024 году благодаря закрытым программируемым рабочим процессам, которые сокращают трудочасы и риск контаминации. Прогнозируется, что они зафиксируют среднегодовой темп роста 15,45% до 2030 года. Ручные харвестеры остаются актуальными для исследовательской работы или высоковариабельных протоколов ранней фазы, которые выигрывают от практического манипулирования. Однако даже академические лаборатории принимают полуавтоматические модули, которые крепятся к существующим инкубаторам, сочетая тактильный надзор с цифровым мониторингом. Общеотраслевая миграция к непрерывной обработке и одноразовым узлам, вероятно, поднимет автоматизированные системы до более чем 70% размера рынка клеточного сбора к концу десятилетия.

Импульс автоматизации соответствует целям цифровизации производства. Поставщики объединяют интегрированное центрифугирование, фильтрацию и промывку в одном шасси для упрощения очистки линии и валидации. Удаленная диагностика и обновления программного обеспечения обеспечивают более короткие простои и поддерживают производительность в рамках спецификации. Поставщики, способные сертифицировать системы в нескольких юрисдикциях и предлагать круглосуточную поддержку запчастей, получают конкурентное преимущество по мере расширения глобальных испытаний.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: доминирование биофармацевтики с ускорением исследований

Коммерческие биологические препараты составляли 49,53% пула выручки 2024 года, поддерживаемые растущим числом CAR-T продуктов на рынке и регулятивными одобрениями для кандидатов следующего поколения аллогенных препаратов. Аутологичные онкологические программы стимулируют объемы партий, которые должны соответствовать строгим целям стерильности и временным рамкам, усиливая спрос на надежные платформы сбора. Между тем, исследования стволовых клеток и регенеративной медицины являются самым быстрорастущим применением, развиваясь со среднегодовым темпом роста 16,43% к 2030 году. Инвестиции в индуцированные плюрипотентные стволовые клеточные линии, 3D органоидные модели и CRISPR-редактированные терапевтические препараты повышают лабораторные требования к сбору. Высокопроизводительные комбинации скрининг-расширение-сбор позволяют ученым анализировать сотни клеточных линий в неделю, ускоряя идентификацию лидов.

Междисциплинарная конвергенция размывает исторические границы. Разработчики вакцин, адаптирующие клеточное производство, стартапы экзосомной терапии и специалисты по дейтерации белков принимают ту же инфраструктуру сбора. Поставщики, сертифицированные для многорежимных полезных нагрузок, получают предпочтительный статус, поскольку клиенты могут амортизировать оборудование по нескольким программам. По мере диверсификации продуктовых пайплайнов харвестеры, способные переключаться с Т-лимфоцитов на MSC с минимальной очисткой или временем переналадки, становятся необходимыми.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: лидерство биотеха с академическим ростом

Биотехнологические и биофармацевтические компании представляли 52,34% спроса 2024 года благодаря их фокусу на поздних стадиях испытаний и коммерческих запусков, которые требуют мощности сбора cGMP. Они предпочитают интегрированные высокопроизводительные суиты с автоматизированными модулями сбора, концентрации и обмена буферов клеток. Академические и государственные институты являются самой быстрорастущей группой конечных пользователей, расширяясь со среднегодовым темпом роста 16,22%, подпитываемые государственными грантами и совместными исследовательскими инициативами. Грант Канады в размере 22,5 млн долл. США STEMCELL Technologies для завода GMP является примером такой поддержки[3]Government of Canada, "Funding for STEMCELL Technologies' Biomanufacturing Facility," canada.ca. Больницы и специализированные лечебные центры пилотируют PoC-производство, часто через контейнеризованные чистые помещения, которые размещают компактные харвестеры. Поставщики, предлагающие пакеты услуг 'под ключ' - документация соответствия, обучение операторов, удаленный мониторинг - готовы расширить охват рынка среди центров с ограниченными ресурсами.

Географический анализ

Северная Америка занимала 39,42% глобальной выручки в 2024 году, поддерживаемая зрелой регулятивной структурой CGT, обширной сетью CDMO и специализированными логистическими операторами. Тем не менее менее 20% подходящих американских пациентов получили доступ к доступным терапиям в 2024 году, подчеркивая неэффективность процессов, которую автоматизированные харвестеры могут смягчить. Региональный рост также зависит от предложения квалифицированной рабочей силы, побуждая к партнерским программам между поставщиками оборудования и муниципальными колледжами для подготовки техников.

Азиатско-Тихоокеанский регион, по прогнозам, будет расширяться со среднегодовым темпом роста 14,56% к 2030 году. Китай провел 37% глобальных испытаний CGT в 2024 году, а Fast Track Японии и Закон о регенеративной медицине Южной Кореи сократили временные рамки одобрения. Отечественные игроки, такие как WuXi AppTec и SK Bioscience, инвестировали значительные средства в центры CGT, стимулируя массовые заказы на модули сбора, совместимые с местными руководящими принципами GMP. Более низкие операционные расходы, государственные стимулы и рост распространенности хронических заболеваний усиливают спрос, но поставщики должны адаптироваться к развивающимся правилам импорта и многоязычной документации качества.

Европа поддерживает значительную долю, закрепленную гармонизированными руководящими принципами EMA и надежной инфраструктурой CDMO в Дании, Ирландии и Германии. Расширение датского завода Fujifilm Diosynth является примером продолжающегося притока капитала, направленного на увеличение региональной самодостаточности. Энергетические затраты побуждают объекты принимать энергоэффективные харвестеры с более короткими циклами. Ближний Восток и Африка и Южная Америка являются развивающимися зонами возможностей, поскольку системы здравоохранения инвестируют в третичную помощь и устанавливают двусторонние соглашения о передаче технологий. Компактные прочные харвестеры, которые переносят колебания мощности, находят растущий прием в этих регионах.

Конкурентная среда

Рынок клеточного сбора характеризуется умеренной фрагментацией, но консолидация ускоряется. Приобретение Thermo Fisher бизнеса очистки и фильтрации Solventum за 4,1 млрд долл. США и слияние Danaher Cytiva и Pall в биопроцессорную сущность стоимостью 7,5 млрд долл. США иллюстрируют конвергенцию платформ. Крупные поставщики используют масштаб для предложения интегрированных upstream-к-downstream суитов, оказывая давление на более мелких специалистов, сосредоточенных на одиночных модальностях. Средние фирмы дифференцируются через технологическую глубину - например, магнитная сепарация Miltenyi Biotec или низкосдвиговое центрифугирование Sartorius - и предлагая гибкие планы финансирования, привлекательные для более мелких клиентов.

Возможности белого пространства сосредоточены на системах в точке оказания помощи и уровнях оптимизации, управляемых ИИ. Кабины PoCare от Orgenesis и Cell Shuttle от Cellares снижают капитальные затраты и операционную сложность для аутологичных продуктов. Развивающиеся стартапы используют визуализацию в реальном времени и предиктивную аналитику для автоматизации конечных точек сбора, привлекая стратегические партнерства с установленными брендами оборудования. Сервисные модели, которые объединяют валидацию, удаленный мониторинг и кибербезопасные облачные записи партий, предлагают дополнительные потоки доходов и помогают поставщикам дифференцироваться в иначе центрированной на оборудовании конкурентной арене.

Устойчивость цепочки поставок остается стратегической проблемой. Только горстка компаний может поставлять GMP-совместимые системы закрытого типа харвестеры в коммерческих объемах на трех континентах. Производители, стремящиеся к двойному снабжению, побуждают поставщиков открывать региональные сборочные предприятия и расширять склады запчастей для минимизации простоев.

Лидеры индустрии клеточного сбора

-

Perkin Elmer Inc.

-

Sartorius AG

-

Terumo Corporation

-

Danaher Corporation

-

Thermo Fisher Scientific Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025 г.: AstraZeneca приобрела EsoBiotec за 425 млн долл. США, укрепив свой портфель клеточной терапии in vivo.

- Март 2025 г.: DHL Group купила CRYOPDP у Cryoport для расширения специализированной фармацевтической логистики для CGT поставок.

- Февраль 2025 г.: Thermo Fisher объявила о покупке подразделения очистки и фильтрации Solventum за 4,1 млрд долл. США, добавив дополнительные биопроизводственные возможности.

- Январь 2025 г.: Terumo BCT партнерствует с FUJIFILM Irvine Scientific для объединения Quantum Flex с медиа PRIME-XV для быстрого расширения Т-клеток.

- Декабрь 2024 г.: FDA одобрило Ryoncil, первую терапию мезенхимальными стромальными клетками для педиатрической GVHD.

- Декабрь 2024 г.: Sumitomo Chemical сформировала RACTHERA, нацеливаясь на ¥350 млрд выручки от регенеративной медицины к концу 2030-х.

Область охвата глобального отчета о рынке клеточного сбора

Согласно области охвата отчета, клеточный сбор - это техника для сбора различных типов клеток на культуральной поверхности. Используются множественные методы клеточного сбора, такие как центрифугирование, фильтрация, микрофильтрация, клеточная сепарация и культура Т-клеток, в зависимости от типов образцов и экспериментов. Клеточный сбор считается важной операцией, которая включает удаление клеток, клеточных обломков и других растворимых и нерастворимых примесей, которые вредны для последующего хроматографического процесса сепарации.

Рынок клеточного сбора сегментирован по типу клеточного сбора, применению, конечному пользователю и географии. По типу клеточного сбора рынок сегментирован на ручные клеточные харвестеры и автоматические клеточные харвестеры. По применению рынок сегментирован на биофармацевтические применения, исследования стволовых клеток и другие применения. По конечному пользователю рынок сегментирован на биотехнологические и биофармацевтические компании, исследовательские институты и другие конечные пользователи. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также охватывает оценочные размеры рынков и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает размеры рынков и прогнозы в стоимостном выражении (долл. США) для вышеуказанных сегментов.

| Ручные клеточные харвестеры |

| Автоматические клеточные харвестеры |

| Биофармацевтическое применение |

| Исследования стволовых клеток |

| Другие применения |

| Биотехнологические и биофармацевтические компании |

| Исследовательские институты |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу клеточного сбора | Ручные клеточные харвестеры | |

| Автоматические клеточные харвестеры | ||

| По применению | Биофармацевтическое применение | |

| Исследования стволовых клеток | ||

| Другие применения | ||

| По конечному пользователю | Биотехнологические и биофармацевтические компании | |

| Исследовательские институты | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка клеточного сбора?

Размер рынка клеточного сбора составляет 6,71 млрд долл. США в 2025 году и, по прогнозам, достигнет 12,37 млрд долл. США к 2030 году.

Какой сегмент занимает наибольшую долю рынка клеточного сбора?

Автоматические клеточные харвестеры лидировали с долей 63,45% в 2024 году, движимые спросом на интенсификацию процессов.

Какая область применения растет быстрее всего?

Исследования стволовых клеток регистрируют среднегодовой темп роста 16,43% до 2030 года, что делает их самым быстрорастущим применением.

Какой регион, как ожидается, будет расширяться быстрее всего?

Азиатско-Тихоокеанский регион, по прогнозам, достигнет среднегодового темпа роста 14,56% к 2030 году благодаря программам регулятивного ускорения и обширной активности клинических испытаний.

Каковы ключевые ограничения, ограничивающие внедрение автоматизированных харвестеров?

Высокие капитальные затраты - часто превышающие 1 млн долл. США за единицу - и различающиеся этические правила по получению стволовых клеток продолжают препятствовать широкому внедрению.

Насколько консолидирована конкурентная среда?

Рынок набирает 6 баллов по 10-балльной шкале концентрации, при этом топ-пять поставщиков удерживают около 60% мировой выручки.

Последнее обновление страницы: