Размер и доля рынка клеточного лизиса

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

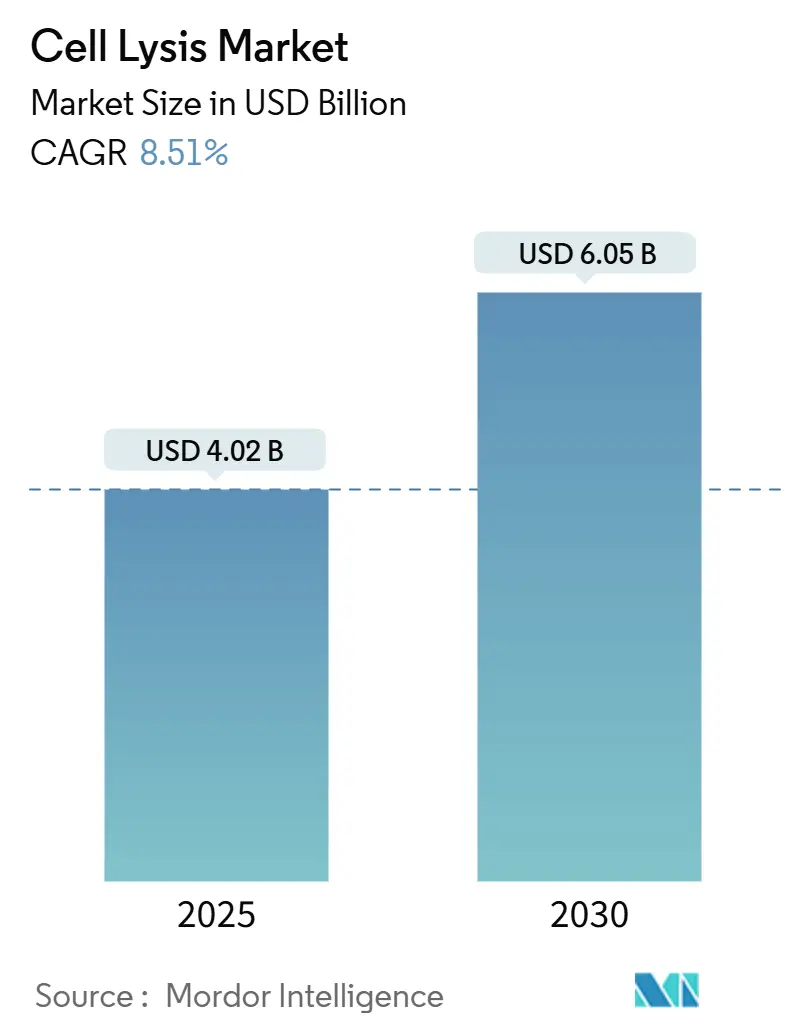

| Размер Рынка (2025) | 4.02 Миллиардов долларов США |

| Размер Рынка (2030) | 6.05 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка клеточного лизиса от Mordor Intelligence

Рынок клеточного лизиса оценивается в 4,02 млрд долл. США в 2025 году и, согласно прогнозу, достигнет 6,05 млрд долл. США к 2030 году, развиваясь со среднегодовым темпом роста 8,51%. Устойчивые инвестиции в одноклеточную омику, непрерывные биопроцессы и автоматизированные платформы пробоподготовки поддерживают данную траекторию роста. Широкое внедрение бережных, но высокопроизводительных протоколов лизиса поддерживает расширяющиеся конвейеры генной терапии, в то время как масштабируемые механические системы защищают целостность продукта в перфузионных системах с клетками млекопитающих. Тесная согласованность с требованиями прецизионной медицины вывела эффективность и воспроизводимость лизиса в число основных критериев закупок. Компании отдают приоритет закрытому автоматизированному оборудованию для снижения риска контаминации и ускорения регуляторных подач. Между тем, экологические мандаты, предусматривающие поэтапный отказ от цитотоксических детергентов, направляют закупки в сторону экологически совместимых реагентов и валидированных ферментных коктейлей.

Ключевые выводы отчета

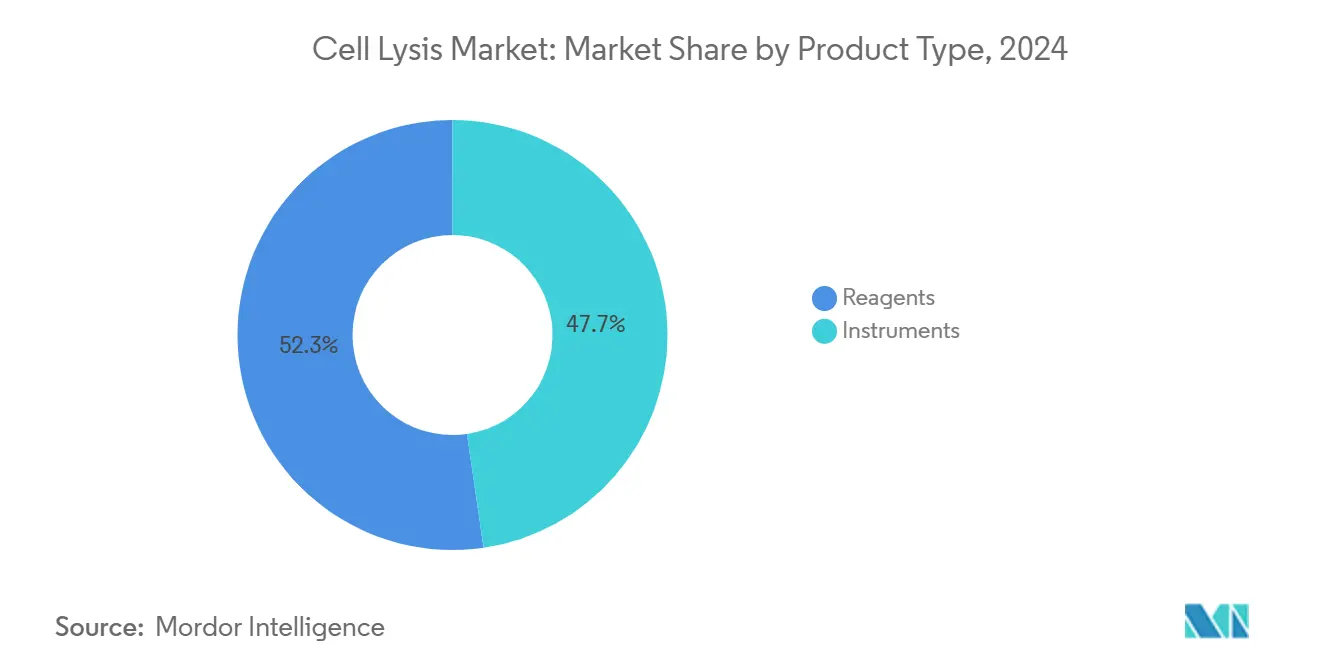

- По типу продукта реагенты лидировали с 52,35% долей выручки в 2024 году; прогнозируется, что инструменты будут расширяться со среднегодовым темпом роста 12,25% до 2030 года.

- По типу клеток клетки млекопитающих занимали 45,53% доли рынка клеточного лизиса в 2024 году, в то время как вирусные частицы, согласно прогнозам, будут расти со среднегодовым темпом роста 16,85% до 2030 года.

- По технике лизиса механические методы захватили 45,82% доли размера рынка клеточного лизиса в 2024 году; ферментативный лизис развивается со среднегодовым темпом роста 10,61% до 2030 года.

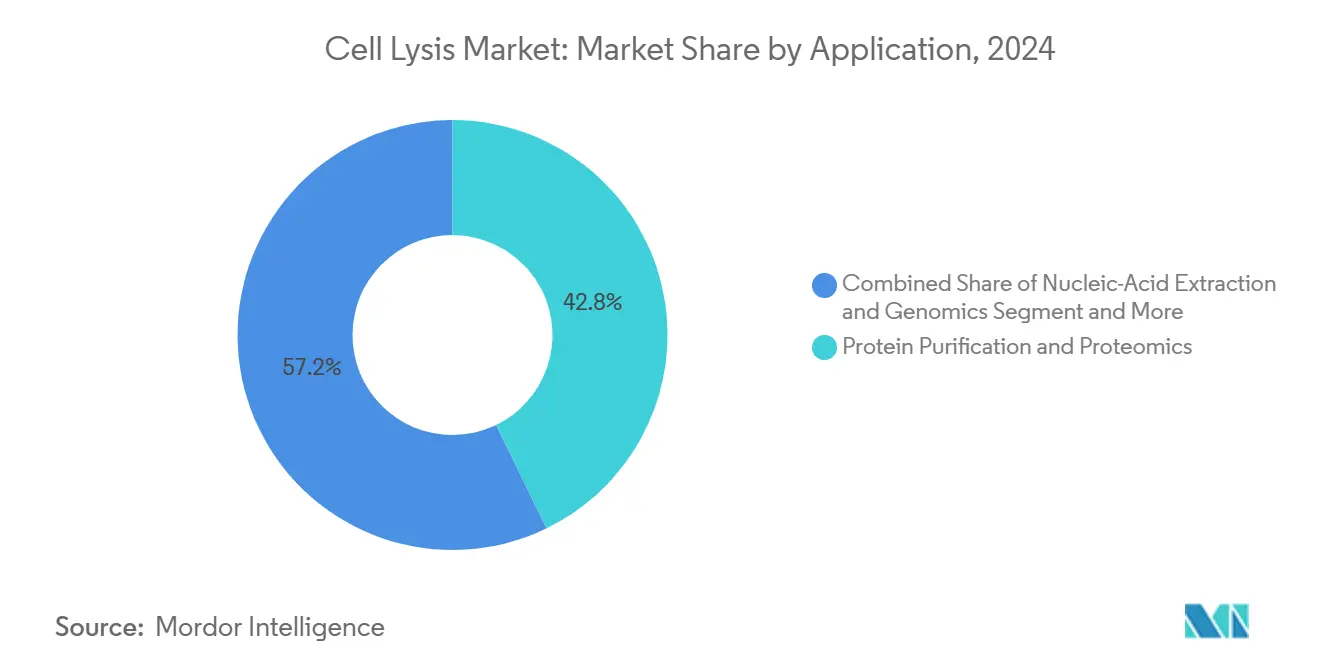

- По применению очистка белков и протеомика составляли 42,82% доли размера рынка клеточного лизиса в 2024 году, в то время как клеточные вакцины расширяются со среднегодовым темпом роста 12,22% до 2030 года.

- По конечному пользователю биотехнологические и биофармацевтические компании лидировали с 41,62% долей выручки в 2024 году; сегмент КИО/КПО растет со среднегодовым темпом роста 13,41% до 2030 года.

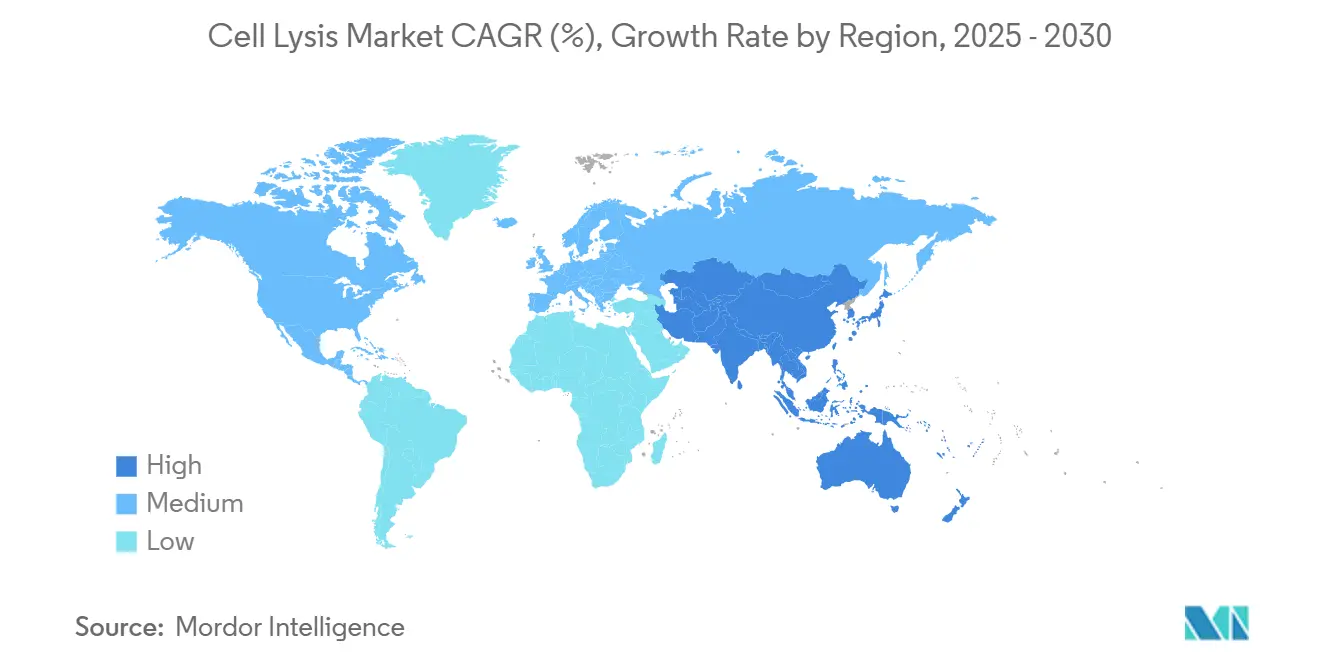

- По географии Северная Америка занимала 38,82% долей выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион, согласно прогнозам, будет расширяться со среднегодовым темпом роста 11,52% до 2030 года.

Тенденции и инсайты глобального рынка клеточного лизиса

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск спроса на пробоподготовку одноклеточной омики | +2.1% | Глобально, с концентрацией в исследовательских центрах Северной Америки и ЕС | Средний срок (2-4 года) |

| Расширяющийся конвейер биопрепаратов и биоаналогов | +1.8% | Глобально, во главе с расширением производства в АТЭС | Длительный срок (≥ 4 лет) |

| Внедрение высокопроизводительных автоматизированных рабочих процессов | +1.5% | Раннее внедрение в Северной Америке и ЕС, быстрое масштабирование в АТЭС | Краткий срок (≤ 2 лет) |

| Растущее финансирование клеточных вакцин | +1.2% | Глобально, с государственными инициативами в развитых странах | Средний срок (2-4 года) |

| Внедрение платформ растительного молекулярного фарминга | +0.8% | Регуляторное лидерство ЕС и Северной Америки, масштабирование производства в АТЭС | Длительный срок (≥ 4 лет) |

| Основанные на CRISPR наборы инструментов синтетической биологии, требующие бережного лизиса | +1.1% | Глобальные исследовательские центры, коммерческие применения в Северной Америке и ЕС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на пробоподготовку одноклеточной омики

Быстрый рост одноклеточного секвенирования и протеомики пересмотрел требования к лизису в сторону крайней бережности и контроля контаминации. Передовые платформы капель и микролунок теперь обрабатывают тысячи клеток параллельно, требуя составов реагентов, которые сохраняют целостность РНК и белков для последующего штрихкодирования. Поставщики отреагировали ферментными буферами, настроенными для реакционных объемов субмикролитров, и микрофлюидным оборудованием, сокращающим циклы подготовки библиотек до менее чем 10 часов. Клинические лаборатории теперь используют эти наборы для минимально инвазивного профилирования опухолей, расширяя адресуемый рынок клеточного лизиса. Непрерывная обратная связь между химией реагентов и дизайном расходных материалов ускоряет стандартизацию протоколов, обеспечивая воспроизводимость на многих площадках и регуляторную уверенность.

Расширяющийся конвейер биопрепаратов и биоаналогов

Истечение сроков патентов на блокбастерные антитела запустило наращивание производства, которое повышает спрос на крупномасштабное, масштабируемое оборудование для лизиса, способное обрабатывать высокоплотные культуры клеток млекопитающих. Предприятия Азиатско-Тихоокеанского региона вносят более 4,7 млн л мощности из нержавеющей стали и одноразовых материалов, усиливая региональный спрос на надежные гомогенизаторы и микрофлюидизаторы. Регуляторные пути для биоаналогов требуют валидированного, последовательного высвобождения внутриклеточного продукта, стимулируя производителей принимать закрытые автоматизированные системы лизиса, интегрирующие мониторинг в реальном времени. Поскольку непрерывная перфузия достигает титров выше 1 г/л/день, бережный лизис становится существенным для поддержания паттернов гликозилирования и минимизации агрегации. Поставщики реагентов выигрывают от программ квалификации многих лотов, которые обеспечивают долгосрочные закупки.

Внедрение высокопроизводительных автоматизированных рабочих процессов

Автоматизация сместилась от операционного удобства к стратегической необходимости. Системы сонификации под управлением ИИ теперь выравнивают акустическую энергию по 96-луночным планшетам, сокращая вариабельность оператора и отклонения при выпуске партий[1]Hielscher Ultrasonics, "96-Well Plate Sonicator UIP400MTP," hielscher.com. Капитальные затраты оправданы более низкими затратами на рабочую силу, более высокой пропускной способностью образцов и более жесткими пакетами валидации процессов. Инструменты, оснащенные контролем температуры с замкнутым контуром, защищают термолабильные белки, расширяя применимость к хрупким вирусным векторам. Поставщики, расширяющие программные экосистемы, которые регистрируют каждый прогон, способствуют соответствию CFR Part 11 и ускоряют регуляторный обзор, дополнительно расширяя рынок клеточного лизиса.

Растущее финансирование клеточных вакцин

Гранты государственного сектора катализируют специализированные решения лизиса для платформ вирусных векторов и мРНК. Технология спин-замораживания, поддерживаемая CEPI, и проекты живых биореакторов требуют детергентов, которые инактивируют клетки-хозяева, защищая оболочечные вирионы. Награды NIH SBIR за динамическую одноклеточную аналитику подчеркивают государственное признание upstream-лизиса как этапа, ограничивающего скорость в исследованиях и разработке вакцин. Эти инициативы усиливают спрос на ферменты GMP-класса и механические устройства с низким сдвигом, которые могут быть быстро масштабированы в условиях биобезопасности.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие протоколы валидации биопроцессов и QA/QC | -1.4% | Глобально, с повышенными требованиями в Северной Америке и ЕС | Длительный срок (≥ 4 лет) |

| Высокая капитальная стоимость микрофлюидных систем лизиса | -0.9% | Развивающиеся рынки и малые биотех-компании глобально | Средний срок (2-4 года) |

| Утилизация цитотоксических детергентов и ESG-давление | -0.7% | Лидерство ЕС, расширение на Северную Америку и АТЭС | Краткий срок (≤ 2 лет) |

| Неэффективность масштабирования для интенсификации клеток млекопитающих | -1.1% | Глобальные производственные центры, особенно расширение в АТЭС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие протоколы валидации биопроцессов и QA/QC

Усиленный акцент FDA на тесты выпуска в реальном времени заставляет производителей доказывать консистентность лизиса в различных масштабах и условиях окружающей среды, удлиняя временные рамки разработки и повышая стоимость товаров. Разработчики передовой терапии должны документировать целостность вирусов, клиренс примесей и профили остаточных детергентов, часто требуя многолетних исследований сопоставимости. Меньшие компании без выделенных групп качества сталкиваются с крутыми барьерами, усиливая предпочтение покупателей платформам с обширными досье валидации и историческими данными производительности.

Высокая капитальная стоимость микрофлюидных систем лизиса

Передовые микрофлюидные устройства обеспечивают непревзойденную бережность и консервацию образцов, но требуют премиальных цен, которые препятствуют внедрению в условиях ограниченных ресурсов. Общие установленные затраты включают специализированные насосы, одноразовые чипы и проприетарное программное обеспечение, выталкивая анализы безубыточности за пределы досягаемости многих стартапов до получения доходов. Хотя контрактные производители предлагают модели аренды, бюджетные ограничения продолжают ограничивать проникновение в академические лаборатории и развивающиеся рынки, умеряя общее расширение рынка клеточного лизиса.

Анализ сегментов

По типу продукта: инструменты стимулируют инновации несмотря на доминирование реагентов

Реагенты произвели 52,35% выручки 2024 года, поскольку рутинные рабочие процессы полагаются на расходные материалы для каждой партии, однако инструменты настроены на опережение со среднегодовым темпом роста 12,25% до 2030 года, подчеркивая их стратегическую важность для автоматизированной биообработки. Спрос на умные гомогенизаторы и шариковые мельницы-лизеры растет, поскольку спонсоры переходят к непрерывным операциям 24/7, требующим минимального вмешательства оператора. Ультразвуковые дезинтеграторы теперь включают встроенные датчики, отслеживающие интенсивность кавитации, обеспечивая целостность белков во время высокопроизводительных прогонов.

Рост инструментов также стимулируется микрофлюидизаторами, предназначенными для бережного разрушения вирусных частиц и инженерных клеток. Поставщики, предлагающие одноразовые пути потока, снижают риски перекрестной контаминации и упрощают валидацию очистки, создавая долгосрочную повторяющуюся выручку от продаж картриджей. На стороне реагентов ферментные коктейли, адаптированные для растительных или водорослевых клеток, набирают тягу, в то время как экологически дружественные заменители детергентов решают ограничения на Triton X-100. Комплексные наборы лизиса интегрируют буферы, ингибиторы и протоколы, позволяя малым лабораториям соответствовать регуляторным ожиданиям без собственной разработки методов.

По типу клеток: клетки млекопитающих лидируют, в то время как вирусные частицы набирают обороты

Клетки млекопитающих поддерживали 45,53% спроса 2024 года, отражая их центральную роль в производстве моноклональных антител и рекомбинантных белков. Размер рынка клеточного лизиса для культур млекопитающих, согласно прогнозам, будет стабильно расширяться, поскольку интенсифицированные перфузионные биореакторы повышают плотности клеток, требующие надежного, но бережного разрушения. Вирусные частицы, однако, представляют самую быстрорастущую возможность со среднегодовым темпом роста 16,85%, стимулируемую программами аденоассоциированного вируса (AAV) и лентивирусных векторов в генной и клеточной терапии.

Специфичные для вирусов протоколы лизиса сочетают ферментативное переваривание и микрофлюидику с низким сдвигом для сохранения целостности капсида, необходимого условия для высоких инфекционных титров downstream. Микробные клетки продолжают поставлять ферменты и промышленные метаболиты, поддерживая стабильный спрос на разбивание шариками и высокопрессорную гомогенизацию. Растительные клетки, стимулируемые инициативами молекулярного фарминга, открывают нишевые возможности для проприетарных ферментов, разрушающих прочные клеточные стенки при сохранении качества гликопротеинов.

По технике лизиса: механические методы доминируют несмотря на ферментативный рост

Механическое разрушение занимало 45,82% долей выручки в 2024 году, подтверждая свой статус выбора по умолчанию для масштабирования благодаря проверенной надежности и простой валидации. Высокопрессорные гомогенизаторы и шариковые мельницы обеспечивают последовательное сокращение размера частиц в объемах партий, формируя основу крупномасштабной очистки антител. Рынок клеточного лизиса, тем не менее, наблюдает среднегодовой темп роста 10,61% в ферментативных методах, поскольку рекомбинантные ферменты обеспечивают низкотемпературную обработку, сохраняющую конформационные эпитопы, жизненно важные для последующей аналитики.

Химические детергенты находятся под пристальным вниманием после регулирования ЕС, ускоряя переход к биоразлагаемым поверхностно-активным веществам, соответствующим исторической производительности. Гибридные рабочие процессы, интегрирующие импульсные электрические поля с ферментами, иллюстрируют конвергенцию бережности и эффективности. Осмотический шок остается ограниченным специализированными исследовательскими применениями, но продолжает служить низкозатратной альтернативой, когда стабильность продукта позволяет.

По применению: очистка белков лидирует, в то время как клеточные вакцины ускоряются

Очистка белков и протеомика представляли 42,82% выручки 2024 года, закрепляя рынок клеточного лизиса зрелыми, валидированными протоколами в исследованиях и производстве. Растущие титры антител и возрастающий интерес к субъединичным вакцинам поддерживают устойчивость данного сегмента. Клеточные вакцины, расширяющиеся со среднегодовым темпом роста 12,22%, выигрывают от глобального финансирования готовности к пандемии, которое ускоряет продвинутые решения лизиса, способные сохранять вирусную инфекционность[2]CEPI, "Spin-freezing technique for mRNA vaccines," cepi.net.

Экстракция нуклеиновых кислот поддерживает бурно развивающиеся рабочие процессы секвенирования и CRISPR-редактирования, поддерживая двузначный рост. Лаборатории открытия лекарств полагаются на автоматизированный лизис в высокопроизводительном скрининге для улучшения достоверности идентификации хитов. Децентрализованные диагностические платформы требуют картридж-интегрированного лизиса, работающего при комнатной температуре, расширяя внедрение в развивающихся медицинских учреждениях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: биотехнологические компании лидируют, в то время как сегмент КИО/КПО набирает обороты

Биотехнологические и биофармацевтические предприятия командовали 41,62% затрат 2024 года, используя собственные группы разработки процессов для специфицирования заказных аппаратных средств лизиса и реагентов. Сектор КИО/КПО, показывающий среднегодовой темп роста 13,41%, масштабирует мощности для удовлетворения глобального спроса на аутсорсинг, создавая значительные повторяющиеся заказы на готовые системы лизиса, совместимые с различными клиентскими протоколами.

Академические исследовательские институты сохраняют стабильные закупки, но все чаще предпочитают экологически дружественные реагенты, облегчающие лабораторную утилизацию. Центры клинической диагностики принимают картридж-основанные системы, интегрирующие лизис, экстракцию и амплификацию для сокращения практического времени и воздействия биоопасности. Государственные лаборатории и подразделения контроля качества завершают ландшафт спроса, фокусируясь на валидированных наборах, поддерживающих стандартизированные системы тестирования.

Анализ по географии

Северная Америка захватила 38,82% выручки в 2024 году, поддерживаемая глубокой базой биофармацевтического производства, значительным финансированием NIH и BARDA и структурой FDA, которая вознаграждает валидированную автоматизацию. Крупные многоплощадочные производители развертывают общекорпоративные спецификации, гармонизирующие протоколы лизиса в предприятиях лекарственных субстанций и лекарственных продуктов[3]Thermo Fisher Scientific, "DynaDrive Bioreactor Launch," biopharmaapac.com. США продолжают лидировать в одобрениях новых лекарств в продвинутых терапиях, усиливая внутренний спрос на наборы GMP-класса.

Азиатско-Тихоокеанский регион, согласно прогнозу, достигнет среднегодового темпа роста 11,52%, стимулируемого агрессивными государственными стимулами и возрастающей активностью КПМО. Обязательство Китая в размере 4,17 млрд долл. США по биопроизводству на 2025 год закрепляет множественные индустриальные парки, специфицирующие закрытые автоматизированные модули лизиса для программ моноклональной и генной терапии. Индия расширяется как альтернативный центр цепи поставок, выигрывая от политической согласованности с US BioSecure Act и крупных внутренних кадровых пулов. Региональные производители нацеливаются на экспортное качество, повышая спрос на системы с комплексными пакетами валидации.

Европа остается ключевым рынком, где строгие экологические политики формируют решения о закупках. Запрет на Triton X-100 заставляет быстро переходить на биоразлагаемые детергенты, ставя поставщиков-первопроходцев в выгодное положение. Производители адаптируются, сертифицируя альтернативные поверхностно-активные вещества и обновляя главные записи партий, процесс, который стимулирует продажи реагентов, но замедляет закупки нового оборудования до завершения квалификации. Фокус Северной Европы на принципах циркулярной экономики поощряет внедрение энергоэффективных ультразвуковых устройств.

Южная Америка и Ближний Восток и Африка коллективно представляют меньшие доли, но регистрируют растущий интерес к децентрализованным диагностическим наборам и локальным заводам финального розлива вакцин. Бразильские государственные институты вакцин выделяют капитал на технологию вирусного лизиса с низким сдвигом, в то время как свободные зоны региона Залива привлекают КПМО налоговыми стимулами, покрывающими импорт биопроцессного оборудования. Ограничения инфраструктуры, однако, умеряют ближайшее внедрение дорогостоящих микрофлюидных инструментов, согласовывая спрос с проверенными механическими системами с гибким финансированием.

Конкурентная среда

Рынок клеточного лизиса отличается средней концентрацией: глобальные транснациональные корпорации занимают значительные доли, однако нишевые инноваторы продолжают входить. Thermo Fisher Scientific лидирует с агрессивной стратегией слияний и поглощений, нацеленной на 40-50 млрд долл. США в M&A для расширения своего портфеля автоматизации и реагентов. Sartorius сотрудничает с контрактными производителями для комплектации высокопроизводительных клеточных линий с оборудованием downstream-процессов, создавая готовые пакеты, сокращающие временные рамки клиентов.

Технологическая дифференциация сосредоточена на закрытой автоматизации, управлении параметрами на основе ИИ и экологически совместимой химии реагентов. Предстоящие инструменты пробоподготовки QIAGEN обещают сниженное использование пластика и упрощенную роботизированную интеграцию, позиционируя фирму для лабораторий, ищущих зеленые полномочия. Микрофлюидные компании подчеркивают бережные сдвиговые среды, благоприятные для рабочих процессов CAR-T, в то время как ультразвуковые специалисты совершенствуют программное обеспечение управления кавитацией.

Возможности белого пространства лежат в одноклеточных рабочих процессах млекопитающих, ферментативных наборах для растительного молекулярного фарминга и региональной дистрибуции в Латинской Америке. Поставщики, преследующие совместные предприятия с местными КПМО, получают ранний доступ к проектам расширения, закрепляя статус предпочтительного поставщика до начала крупномасштабных циклов закупок. Регуляторная экспертиза, особенно в документации валидации, остается решающим преимуществом для устоявшихся игроков при участии в тендерах на установки GMP.

Лидеры индустрии клеточного лизиса

-

Thermo Fisher Scientific

-

Bio-Rad Laboratories, Inc.

-

F. Hoffmann-La Roche Ltd.

-

Merck KGaA

-

Danaher Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Апрель 2025: Thermo Fisher Scientific запустила 5-литровый одноразовый биореактор DynaDrive, повышающий производительность на 27% и упрощающий масштабирование от 1 л до 5000 л.

- Март 2024: Sartorius и LFB Biomanufacturing заключили партнерство для создания интегрированной услуги разработки клеточных линий и производства, ускоряющей конвейеры биопрепаратов.

Область охвата глобального отчета по рынку клеточного лизиса

Согласно области охвата отчета, клеточный лизис является одним из основных этапов в биологических исследованиях для удаления биологических материалов и использования их в различных downstream-применениях для выполнения исследовательских целей. Клеточный лизис используется во многих отраслях, от фармацевтики до пищевой, косметической и биотехнологической. Рынок клеточного лизиса сегментирован по продукту (инструменты и реагенты), типу клеток (клетки млекопитающих, микробные клетки и растительные клетки), конечному пользователю (биотехнологические или биофармацевтические компании, исследовательские лаборатории и академические институты, и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также покрывает оценочные размеры рынков и тенденции для 17 различных стран в основных регионах. Отчет предлагает все значения в миллионах долларов США для вышеуказанных сегментов.

| Инструменты | Гомогенизаторы |

| Шариковые мельницы-лизеры | |

| Ультразвуковые дезинтеграторы | |

| Микрофлюидизаторы | |

| Центрифуги | |

| Реагенты | Наборы детергентов |

| Ферменты и нуклеазы | |

| Химические буферы | |

| Комплексные наборы лизиса |

| Клетки млекопитающих |

| Микробные клетки |

| Растительные клетки |

| Вирусные частицы |

| Другие |

| Механическая (физическая) |

| Химическая / детергентная |

| Ферментативная |

| Осмотический шок |

| Очистка белков и протеомика |

| Экстракция нуклеиновых кислот и геномика |

| Клеточные вакцины |

| Открытие лекарств и скрининг |

| Диагностика |

| Биотехнологические и биофармацевтические компании |

| Организации контрактных исследований и производства (КИО/КПО) |

| Академические и исследовательские лаборатории |

| Центры клинической диагностики |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Инструменты | Гомогенизаторы |

| Шариковые мельницы-лизеры | ||

| Ультразвуковые дезинтеграторы | ||

| Микрофлюидизаторы | ||

| Центрифуги | ||

| Реагенты | Наборы детергентов | |

| Ферменты и нуклеазы | ||

| Химические буферы | ||

| Комплексные наборы лизиса | ||

| По типу клеток | Клетки млекопитающих | |

| Микробные клетки | ||

| Растительные клетки | ||

| Вирусные частицы | ||

| Другие | ||

| По технике лизиса | Механическая (физическая) | |

| Химическая / детергентная | ||

| Ферментативная | ||

| Осмотический шок | ||

| По применению | Очистка белков и протеомика | |

| Экстракция нуклеиновых кислот и геномика | ||

| Клеточные вакцины | ||

| Открытие лекарств и скрининг | ||

| Диагностика | ||

| По конечному пользователю | Биотехнологические и биофармацевтические компании | |

| Организации контрактных исследований и производства (КИО/КПО) | ||

| Академические и исследовательские лаборатории | ||

| Центры клинической диагностики | ||

| Другие | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка клеточного лизиса?

Рынок оценивается в 4,02 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 6,05 млрд долл. США к 2030 году.

Какая категория продуктов растет быстрее всего?

Инструменты, согласно прогнозам, зарегистрируют среднегодовой темп роста 12,25% до 2030 года, поскольку лаборатории инвестируют в автоматизацию.

Почему решения лизиса вирусных частиц набирают тягу?

Программы генной терапии и вакцин требуют бережных методов разрушения, защищающих вирусную инфекционность, стимулируя среднегодовой темп роста 16,85% для данного сегмента.

Как экологические регулирования влияют на выбор реагентов?

Запрет ЕС на Triton X-100 толкает производителей к биоразлагаемым детергентам и ферментным наборам.

Какой регион предлагает наивысший потенциал роста?

Азиатско-Тихоокеанский регион, согласно прогнозам, будет расширяться со среднегодовым темпом роста 11,52% благодаря крупномасштабным дополнениям мощностей в Китае и Индии.

Последнее обновление страницы: