Размер и доля мирового рынка восстановления/регенерации хрящей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

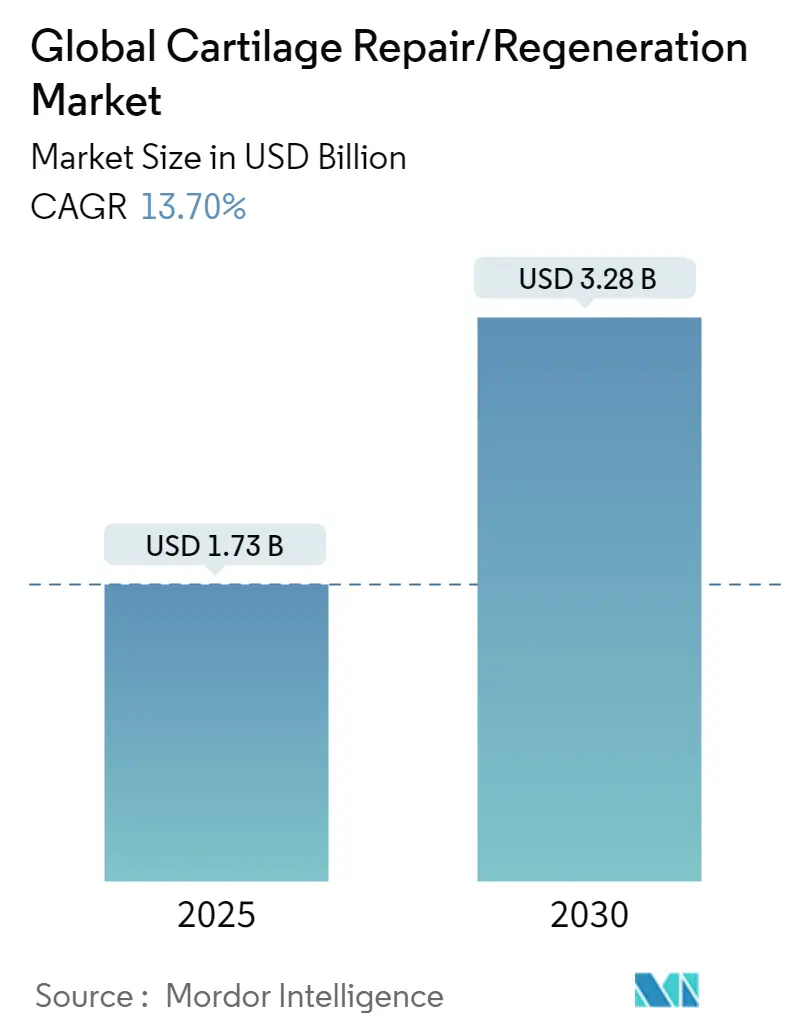

| Размер Рынка (2025) | 1.73 Миллиардов долларов США |

| Размер Рынка (2030) | 3.28 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.70% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

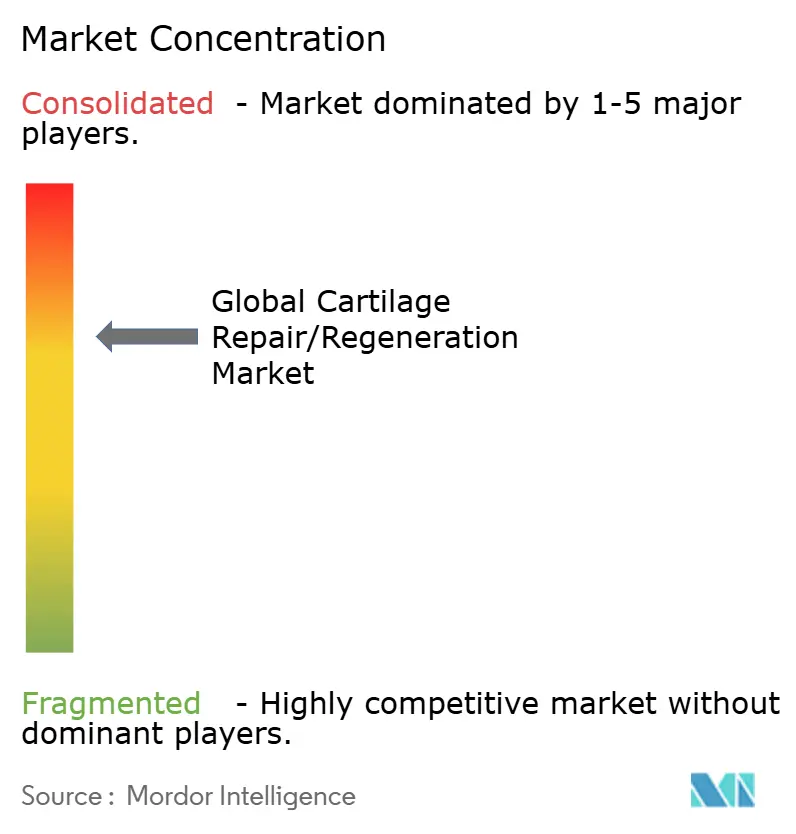

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ мирового рынка восстановления/регенерации хрящей от Mordor Intelligence

Рынок восстановления хрящей оценивается в 1,73 млрд долларов США в 2025 году и направляется к достижению 3,28 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 13,7%. Демографическое старение, рост ожирения и объемы спортивных травм расширяют пул пациентов, в то время как технологические достижения в клеточных имплантах и тканеинженерных каркасах улучшают клинические результаты. Амбулаторные артроскопические процедуры сокращают время восстановления и снижают затраты, укрепляя принятие плательщиками и поставщиками. Северная Америка лидирует в генерации доходов, но Азиатско-Тихоокеанский регион демонстрирует самое быстрое расширение по мере роста инфраструктуры здравоохранения и располагаемых доходов. Конкурентная активность стабильна, крупные девайсные компании приобретают нишевых инноваторов для обеспечения технологий нового поколения.

Ключевые выводы отчета

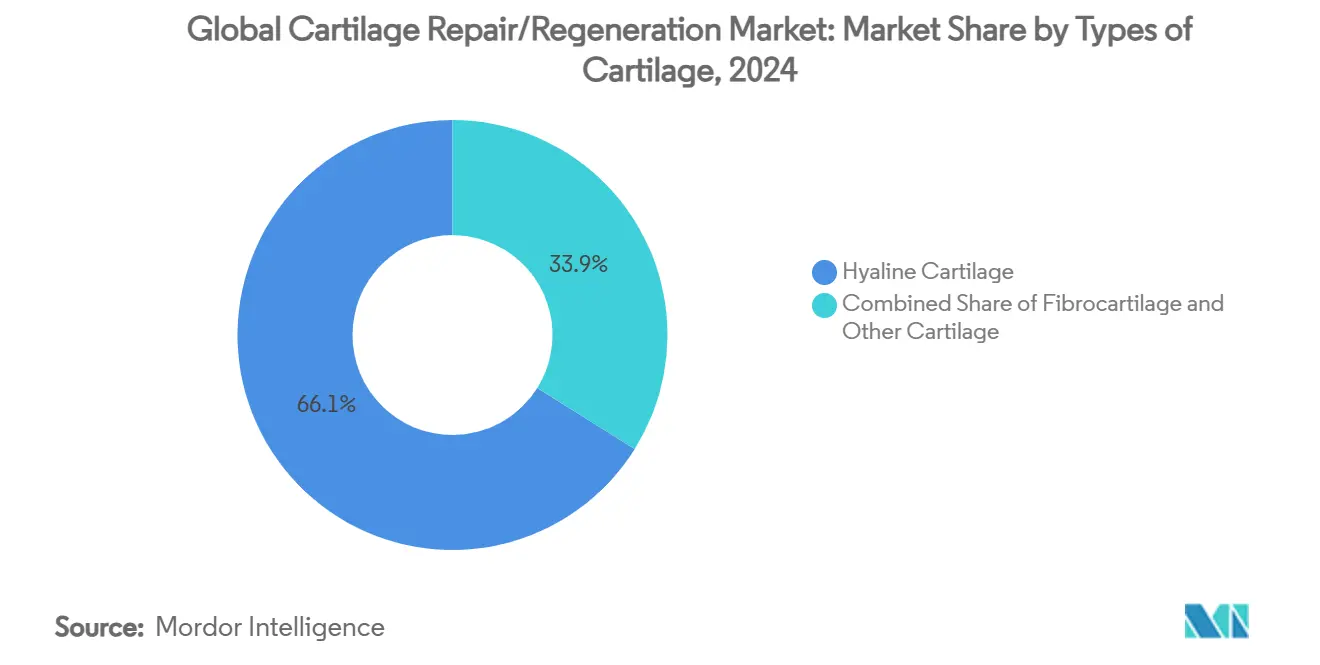

- По типу хрящей гиалиновая ткань доминировала с 66,14% доли рынка восстановления хрящей в 2024 году, тогда как волокнистый хрящ прогнозируется к росту со среднегодовым темпом роста 14,45% до 2030 года.

- По модальности лечения клеточные подходы захватили 62,39% размера рынка восстановления хрящей в 2024 году; неклеточные варианты фиксируют наивысший прогнозный рост в 14,69% среднегодового темпа роста.

- По типу лечения паллиативные процедуры занимали 55,31% доходов в 2024 году, в то время как методы внутреннего стимула восстановления ожидаются к ускорению со среднегодовым темпом роста 14,36%.

- По хирургической технике хондропластика и микрофрактура составили 28,17% размера рынка восстановления хрящей в 2024 году; матрикс-индуцированная ACI готова возглавить рост со среднегодовым темпом роста 15,11%.

- По месту применения вмешательства на колене командовали 50,25% доходов 2024 года, однако восстановление лодыжек должно продвигаться быстрее всего со среднегодовым темпом роста 15,42%.

- По конечному пользователю больницы и клиники контролировали 62,38% расходов в 2024 году; амбулаторные хирургические центры прогнозируются к расширению со среднегодовым темпом роста 15,07%.

- По географии Северная Америка внесла 45,15% продаж 2024 года, в то время как Азиатско-Тихоокеанский регион прогнозируется к демонстрации среднегодового темпа роста 15,64% до 2030 года.

Тенденции и инсайты мирового рынка восстановления/регенерации хрящей

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя сердечной недостаточности и других сердечных расстройств | +1.5% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Быстро расширяющееся гериатрическое население и малоподвижный образ жизни | +0.8% | Глобально, особенно Азиатско-Тихоокеанский регион и Северная Америка | Долгосрочно (≥ 4 лет) |

| Прорывные продуктовые инновации | +0.6% | Северная Америка и Европа первыми, затем Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Благоприятное возмещение и мандаты управления заболеваниями СН в странах ОЭСР | +0.4% | Страны ОЭСР, распространение на развивающиеся рынки | Среднесрочно (2-4 года) |

| ИИ-управляемая оптимизация CRT и платформы предиктивной аналитики | +0.3% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Коммерциализация безэлектродных и модульных CRT систем на развивающихся рынках | +0.2% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалирующая глобальная заболеваемость остеоартритом и травматическими поражениями хрящей

Растущая распространенность остеоартрита, которая выросла на 132,2% между 1990 и 2022 годами, теперь затрагивает 7,96% мирового населения и стимулирует устойчивый спрос на восстановительную хирургию. Случаи у взрослых в возрасте 30-44 лет превысили 32,97 миллиона в 2022 году, подчеркивая сдвиг к более молодым пациентам, ищущим долговременные решения восстановления. Хондральные дефекты поражают 36% коленей спортсменов, создавая значительную когорту, которая предпочитает определенное вмешательство управлению симптомами [1]Litchfield R et al., "Athlete Knee Chondral Defects," journals.lww.com. Расширяющаяся база пациентов обеспечивает, что рынок восстановления хрящей остается на расширяющейся траектории на протяжении десятилетия.

Всплеск амбулаторных минимально инвазивных ортопедических процедур

Выписка в тот же день для операций на суставах в США выросла с менее 1% в 2017 году до 30,5% в 2023 году, демонстрируя доверие плательщиков и поставщиков к амбулаторным путям. Одобрение FDA MACI Arthro в августе 2024 года подтвердило артроскопическую доставку аутологичных имплантов хондроцитов, дополнительно нормализуя амбулаторное лечение. Амбулаторные хирургические центры получают наибольшую выгоду, демонстрируя среднегодовой темп роста 15,07% до 2030 года, поскольку они сочетают экономию затрат с лучшим удобством для пациентов. Эта процедурная миграция подкрепляет более широкое принятие на рынке восстановления хрящей.

Прорывы в тканеинженерных каркасах и клеточных имплантах

Технология нановолоконных "танцующих молекул" из Северо-Западного университета стимулирует формирование хряща в течение часов, сигнализируя о будущих одноэтапных биологических восстановлениях. Финансируемый ЕС ENCANTO продвигает конструкты хондроцитов носовой перегородки для дефектов колена, иллюстрируя государственные инвестиции в трансляционную науку. Клинические испытания, сочетающие аллогенные мезенхимальные стромальные клетки с аутологичными хондронами, показывают превосходные результаты по сравнению с устаревшими техниками. Эти инновации коллективно повышают эффективность лечения и подкрепляют премиальное ценообразование на рынке восстановления хрящей.

Увеличение участия в высокоударных и рекреационных видах спорта

Только футбол сгенерировал 843,063 травмы нижних конечностей между 2014 и 2023 годами, с 47%, классифицированными как растяжения или вывихи, которые часто включают повреждение хрящей. Легкая атлетика зафиксировала 128,761 такую травму за тот же период, с женщинами-спортсменками, сталкивающимися с риском на 58% выше. Растущее участие женщин в спорте расширяет спрос на решения восстановления связок и хрящей. Эта молодая, активная демография ценит быстрое возвращение к игре, повышая принятие передовых регенеративных терапий на рынке восстановления хрящей.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие многорегиональные регуляторные требования и длительные циклы одобрения | -0.7% | Глобально, особенно воздействующие на выходы на новые рынки | Среднесрочно (2-4 года) |

| Высокая стоимость процедур/устройств и ограниченная база квалифицированных имплантологов | -0.5% | Развивающиеся рынки, сельские районы в развитых странах | Долгосрочно (≥ 4 лет) |

| Уязвимость цепочки поставок для редкоземельных магнитов и полупроводниковых ИС | -0.4% | Глобально, с наивысшим воздействием на производство в Азиатско-Тихоокеанском регионе | Краткосрочно (≤ 2 лет) |

| Растущий клинический скрутиний показателей не отвечающих, стимулирующий заменители CSP | -0.3% | Северная Америка и Европа, распространяющееся в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на процедуры и импланты ограничивают внедрение

Терапия колена стволовыми клетками стоит от 5,000 до 15,000 долларов США в Южной Корее, ограничивая принятие за пределами обеспеченных или застрахованных пациентов. Закупки по объему в Китае сократили цены на тотальную артропластику тазобедренного сустава на 50,1%, подчеркивая интенсивное давление затрат, которое могло бы распространиться на технологии хрящей. Плательщики Blue Cross в США мандатируют строгие критерии для имплантации аутологичных хондроцитов, иллюстрируя барьеры возмещения. Эти экономические ограничения замедляют проникновение в ценочувствительных регионах, сдерживая рост рынка восстановления хрящей.

Длительные и сложные пути регуляторного одобрения

Европейское агентство лекарственных средств требует обширного дополнительного мониторинга для 88% продуктов клеточной и генной терапии, продлевая время выхода на рынок [2]European Medicines Agency, "Additional Monitoring for ATMPs," ema.europa.eu . В США комбинированные продукты, смешивающие биологические препараты и устройства, сталкиваются с двухцентровым обзором, продлевая временные рамки и увеличивая потребности в капитале. Меньшие инноваторы часто не имеют ресурсов для многосторонних подач, откладывая коммерциализацию и ограничивая конкурентную интенсивность в индустрии восстановления хрящей.

Сегментный анализ

По типам хрящей: доминирование гиалинового отражает потребности опорных нагрузок

Гиалиновая ткань занимала 66,14% доходов в 2024 году, подтверждая свою центральную роль в опорных суставах, наиболее уязвимых к дегенерации. Двухслойные коллагеновые каркасы атело теперь более надежно воспроизводят морфологию гиалинового, улучшая долгосрочный прогноз для пациентов. Волокнистый хрящ, движимый потребностями восстановления мениска, прогнозируется к расширению со среднегодовым темпом роста 14,45%, поддерживаемый достижениями в коллагеновых гидрогелях, которые рекрутируют эндогенные стволовые клетки.

Размер рынка восстановления хрящей для гиалиновых применений прогнозируется к дальнейшему расширению, поскольку хирурги приоритизируют тканеспецифические продукты, которые улучшают интеграцию. Тем временем нишевая реконструкция эластичного хряща для дефектов уха и носа создает инкрементальный объем, диверсифицируя потоки доходов по меньшим подсегментам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модальности лечения: клеточные терапии возглавляют регенеративную революцию

Клеточные решения захватили 62,39% доходов в 2024 году через клиническое превосходство в уменьшении боли и восстановлении тканей, о чем свидетельствует мета-анализ, сообщающий стандартизированные средние различия -1,27 в показателях боли [3]Kim S et al., "MSC Meta-Analysis," benthamscience.com. Однако бесклеточные импланты должны демонстрировать среднегодовой темп роста 14,69% до 2030 года на силе готовой доступности и более низкой стоимости.

Премиальные продукты, такие как MACI, сгенерировали 46,3 миллиона долларов США продаж в Q1 2025, отражая коммерческую тракцию в США. Наоборот, CARTIHEAL Agili-C предлагает бесклеточный каркас, который снизил риск тотальной артропластики колена на 87% за четыре года. Здоровое соперничество между персонализированными и готовыми к использованию решениями обеспечивает сбалансированный прогноз роста на рынке восстановления хрящей.

По типу лечения: паллиативные процедуры доминируют в текущей практике

Паллиативные варианты-дебридмент, лаваж, вискосупплементация-составили 55,31% продаж в 2024 году, поскольку они накладывают минимальную процедурную сложность и позволяют быстрое облегчение симптомов. Однако техники внутреннего стимула восстановления, такие как микрофрактура, имплантация аутологичных хондроцитов и микрофрагментированные адипозные инъекции, должны подняться со среднегодовым темпом роста 14,36%.

Десятилетние исходы MACI показывают долговременные улучшения в функции и MRI морфологии, стимулируя доверие клиницистов. Эти доказательства толкают плательщиков к возмещению лечебных подходов, прогрессивно сдвигая микс доходов в рынке восстановления хрящей.

По хирургической технике: микрофрактура лидирует несмотря на ограничения

Хондропластика и микрофрактура удержали 28,17% доли в 2024 году, поскольку они не требуют специализированной инфраструктуры. Матрикс-индуцированная ACI, однако, прогнозируется к расширению со среднегодовым темпом роста 15,11%, поскольку показания к большим поражениям и артроскопическая доставка набирают тракцию. Одобренная FDA артроскопическая MACI упрощает рабочий процесс операционной, согласуясь с амбулаторной миграцией.

Робототехническая помощь дополнительно уточняет точность; мировой пул ортопедических роботов готов удвоиться к 2030 году. Эти активаторы закладывают основу для масштабируемости, расширяя размер рынка восстановления хрящей среди сложных случаев, ранее считавшихся неоперабельными.

По месту применения: доминирование колена стимулирует концентрацию рынка

Вмешательства на колене занимали 50,25% доходов в 2024 году, отражая 364,58 миллиона мировых случаев остеоартрита колена. Восстановления лодыжки, поддерживаемые инновациями таларного аутографта, готовы к среднегодовому темпу роста 15,42%, поскольку клинические исходы улучшаются.

Доля рынка восстановления хрящей процедур колена может слегка разбавиться, поскольку показания лодыжки, бедра и плеча созревают, однако колени останутся якорем процедурного объема. Сайт-специфические инструменты от Arthrex и других укрепляют принятие по множественным суставам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: доминирование больниц сталкивается с амбулаторным вызовом

Больницы и клиники контролировали 62,38% доходов в 2024 году благодаря своей способности к сложным, многофазным лечениям. Амбулаторные хирургические центры должны расти со среднегодовым темпом роста 15,07%, поскольку артроскопические техники сокращают длительность пребывания.

Индустрия восстановления хрящей видит офисные биологические инъекции, появляющиеся как следующая граница, позволяя врачам захватывать больше стоимости и расширяя доступ в сельских регионах с ограниченной хирургической мощностью.

Географический анализ

Северная Америка произвела 45,15% доходов 2024 года, поддерживаемая одобрениями FDA и последовательным возмещением частных плательщиков. Vericel, Arthrex и Stryker доминируют в предпочтениях хирургов, в то время как робот для одномыщелкового колена VELYS от Johnson & Johnson получил одобрение в июне 2024 года, освещая продолжающиеся инновации. Рост остается стабильным, поскольку уровни активности бэби-бумеров поддерживают объемы процедур.

Азиатско-Тихоокеанский регион прогнозируется к доставке среднегодового темпа роста 15,64%, поддерживаемый инвестициями в инфраструктуру и растущими располагаемыми доходами. Реформы закупок Китая, которые вдвое сократили цены на импланты, улучшают доступность даже при ужесточении регуляторных путей. Япония использует универсальное покрытие для передовых терапий, тогда как Южная Корея привлекает входящих медицинских туристов для восстановления колена стволовыми клетками по цене 5,000-15,000 долларов США. Расширяющийся средний класс Индии постепенно поднимает счетчики процедур несмотря на пробелы в возмещении.

Европа поддерживает импульс инноваций через рамки передовой терапии EMA и финансирование ENCANTO в 11,3 миллиона евро. Ближний Восток и Африка и Южная Америка остаются зарождающимися, но привлекательными, поскольку экономическое развитие увеличивает застрахованные популяции, позиционируя их как долгосрочные резервуары спроса для рынка восстановления хрящей.

Конкурентный ландшафт

Рынок восстановления хрящей умеренно фрагментирован. Arthrex, Stryker и Zimmer Biomet командуют установленными портфолио в устройствах микрофрактуры и фиксации. Специалисты клеточной терапии, такие как Vericel, обладают проприетарным производственным ноу-хау, в то время как CartiHeal привел первый в своем классе остеохондральный каркас на рынок до своей продажи за 180 миллионов долларов США Smith & Nephew в 2023 году.

Конкуренция сосредоточена на технологии и генерации доказательств. Запуск артроскопической MACI от Vericel создает краткосрочное преимущество, тогда как Smith & Nephew интегрирует CartiHeal со своим робототехническим комплектом для комплексных решений колена.

Робототехнические платформы от Johnson & Johnson и Stryker обостряют хирургическую точность, способствуя лояльности больниц. Готовые пептиды, экзосомные продукты и биопринтованные графты от появляющихся биотехнологических фирм могли бы сбросить структуры затрат, интенсифицируя соперничество и ускоряя продуктовые циклы на рынке восстановления хрящей.

Лидеры мировой индустрии восстановления/регенерации хрящей

-

Zimmer Biomet

-

Stryker Corporation

-

Arthrex, Inc.

-

Smith & Nephew plc

-

Vericel Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Zimmer Biomet согласился приобрести Paragon 28 за 1,1 миллиарда долларов США, расширяя свою франшизу стопы и лодыжки.

- Август 2024: Северо-Западный университет представил инъекционный гиалуроновая кислота-пептидный гидрогель, который быстро формирует зрелый хрящ в доклинических коленях.

- Апрель 2024: Hyalex Orthopaedics инициировал первые в человеке испытания своей HYALEX Knee Cartilage System в США и Европе.

- Май 2024: Altach обеспечил 1,2 миллиона евро для продвижения коллагенового каркаса типа II, который имитирует нативную суставную биомеханику.

- Ноябрь 2023: Smith & Nephew завершил приобретение CartiHeal до 330 миллионов долларов США, добавляя одобренный FDA каркас Agili-C к своей линейке восстановления колена.

Область применения отчета по мировому рынку восстановления/регенерации хрящей

Согласно области применения отчета, хрящ является белым полированным материалом, который помогает амортизировать и покрывать регион, где кости встречают суставы. Он действует как смазывающая поверхность и амортизатор. Повреждение хряща может быть отверстием или кратером на гладкой, поверхностной поверхности сустава. Сустав может стать негибким, опухшим и болезненным, если его оставить без лечения. Он может даже развиться до стадии, которая требует полной замены сустава металлическими и пластиковыми компонентами. Восстановление или регенерация хряща является процессом, который нацелен на восстановление поврежденного хряща путем стимуляции клеток тела к повторному росту или замещению потерянного хряща.

Рынок восстановления хрящей сегментирован по типам хрящей, модальности лечения, типу лечения, применению и географии. По типу хряща рынок сегментирован как волокнистый хрящ, гиалиновый хрящ и другие. По модальности лечения рынок разбифуркован на клеточный и неклеточный. По типу лечения рынок сегментирован как паллиативный и внутренний стимул восстановления. По применению рынок сегментирован на колено, позвоночник, лодыжку, бедро и другие применения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также покрывает размеры рынка и прогнозы для рынка восстановления хрящей в основных странах по различным регионам. Для каждого сегмента размеры рынка и прогнозы предоставляются в стоимостном выражении (USD).

| Гиалиновый хрящ |

| Волокнистый хрящ |

| Эластичный / другой хрящ |

| Клеточные терапии |

| Неклеточные / бесклеточные терапии |

| Паллиативный (дебридмент, вискосупплементация) |

| Внутренний стимул восстановления (ACI, MACI, микрофрактура) |

| Хондропластика и микрофрактура |

| Имплантация аутологичных хондроцитов (ACI) |

| Матрикс-индуцированная ACI (MACI) |

| Остеохондральный аллографт / ювенильный аллографт |

| Колено |

| Бедро |

| Лодыжка |

| Позвоночник |

| Другие суставы (плечо, локоть, запястье) |

| Больницы и клиники |

| Амбулаторные хирургические центры |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типам хрящей | Гиалиновый хрящ | |

| Волокнистый хрящ | ||

| Эластичный / другой хрящ | ||

| По модальности лечения | Клеточные терапии | |

| Неклеточные / бесклеточные терапии | ||

| По типу лечения | Паллиативный (дебридмент, вискосупплементация) | |

| Внутренний стимул восстановления (ACI, MACI, микрофрактура) | ||

| По хирургической технике | Хондропластика и микрофрактура | |

| Имплантация аутологичных хондроцитов (ACI) | ||

| Матрикс-индуцированная ACI (MACI) | ||

| Остеохондральный аллографт / ювенильный аллографт | ||

| По месту применения | Колено | |

| Бедро | ||

| Лодыжка | ||

| Позвоночник | ||

| Другие суставы (плечо, локоть, запястье) | ||

| По конечному пользователю | Больницы и клиники | |

| Амбулаторные хирургические центры | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка восстановления хрящей и насколько быстро он растет?

Рынок восстановления хрящей оценивается в 1,73 млрд долларов США в 2025 году и прогнозируется к достижению 3,28 млрд долларов США к 2030 году.

Какой регион лидирует на рынке восстановления хрящей?

Северная Америка составляет 45,15% доходов 2024 года благодаря раннему принятию технологий и благоприятному возмещению.

Какой сегмент занимает наибольшую долю рынка восстановления хрящей по модальности лечения?

Клеточные терапии командуют 62,39% мирового дохода благодаря их доказанным регенеративным преимуществам.

Почему амбулаторные хирургические центры растут быстрее больниц?

Амбулаторные артроскопические техники позволяют выписку в тот же день, снижая затраты на учреждения и стимулируя среднегодовой темп роста 15,07% для ASC

Последнее обновление страницы: