Размер и доля рынка Кость воск

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 56.45 Миллион долларов США |

| Размер Рынка (2030) | 66.85 Миллион долларов США |

| Темп роста (2025 - 2030) | 3.44% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

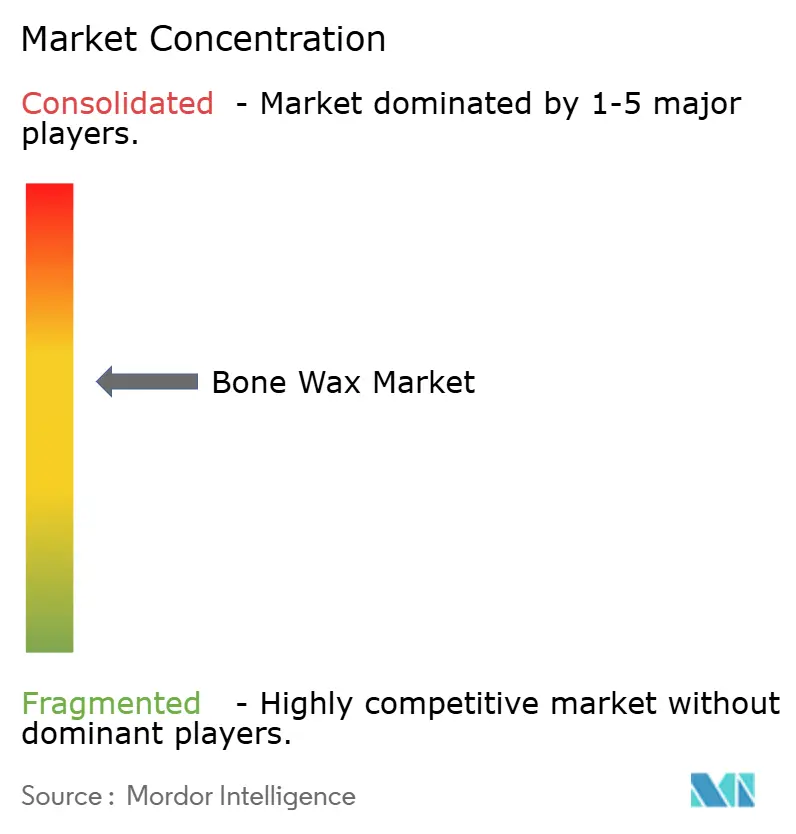

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Кость воск от Mordor интеллект

Размер рынка Кость воск составляет 56,45 млн долларов США в 2025 году и должен достичь 66,85 млн долларов США к 2030 году, что отражает среднегодовой темп роста 3,44% за прогнозный период. Спрос формируется переходом от нерассасывающихся составов на основе пчелиного воска к синтетическим, полностью рассасывающимся альтернативам, которые снижают риск инфекции и поддерживают регенерацию костей. Стратегические приобретения лидерами диверсифицированных устройств сигнализируют о доверии к гемостатическим средствам нового поколения как критическим дифференциаторам в хирургических результатах. Региональные показатели остаются неравномерными: Северная Америка выигрывает от глубокого проникновения амбулаторных хирургических центров (ASC), в то время как Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост, поскольку инфраструктурные расходы увеличивают объемы хирургических операций. Конкурентная интенсивность растет, поскольку нестабильность цепочки поставок медицинского пчелиного воска ускоряет интерес к синтетическим заменителям, которые предлагают последовательность и предсказуемые цены.

Ключевые выводы отчета

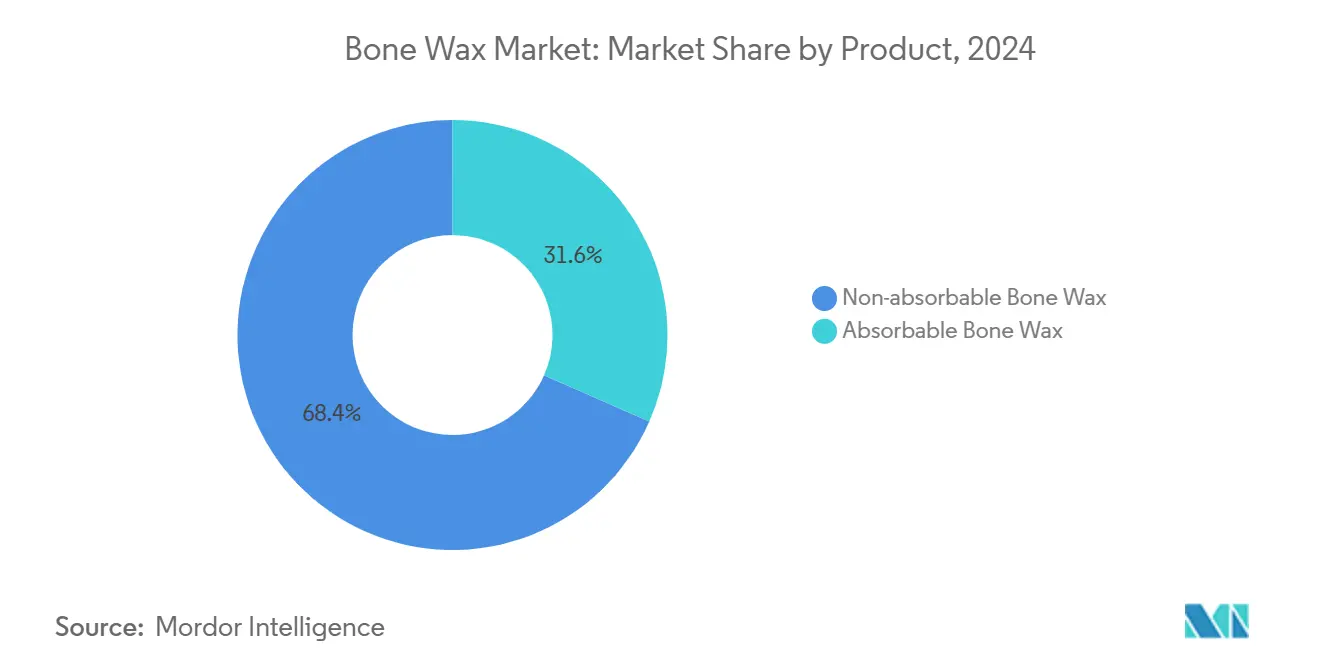

- По продуктам, нерассасывающийся воск занимал 68,43% доли рынка Кость воск в 2024 году; рассасывающиеся варианты продвигаются со среднегодовым темпом роста 5,23% до 2030 года.

- По составу материала, составы из пчелиного воска составляли 54,78% размера рынка Кость воск в 2024 году, тогда как композиты β-TCP/крахмал прогнозируются к расширению со среднегодовым темпом роста 5,76% до 2030 года.

- По форме, палочки лидировали с долей выручки 55,78% в 2024 году; замазка растет быстрее всего со среднегодовым темпом роста 4,99% до 2030 года.

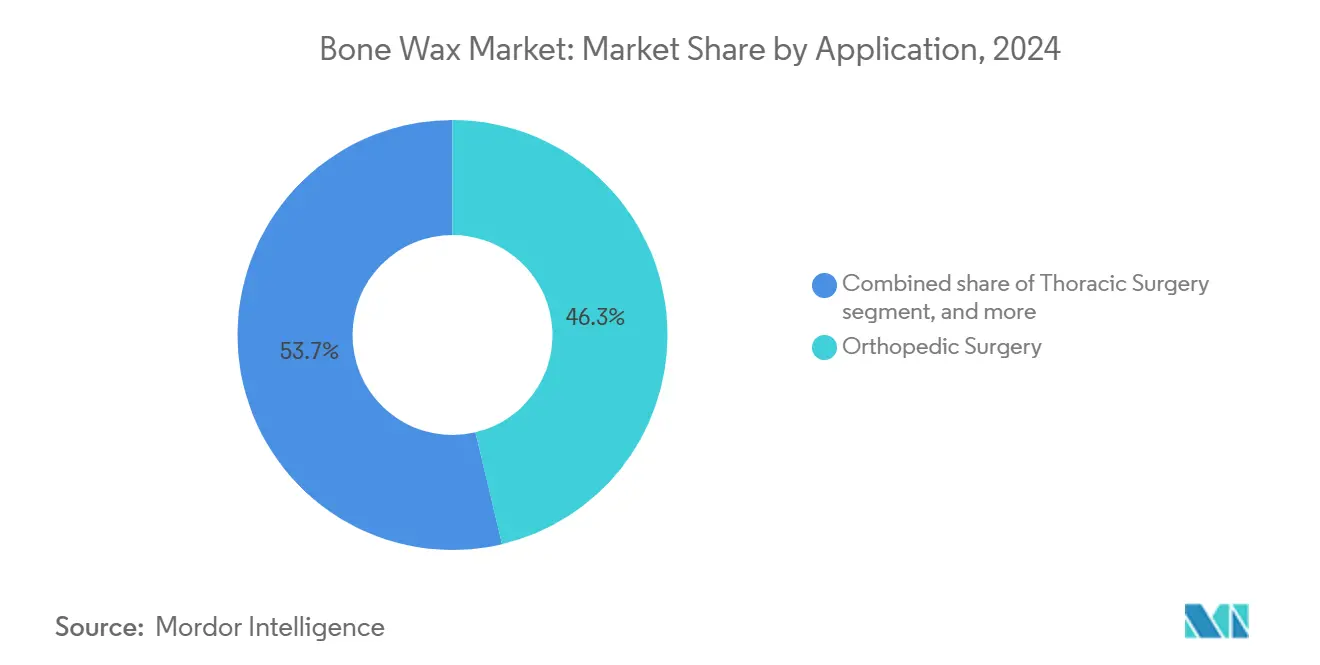

- По применению, ортопедическая хирургия командовала 46,34% доли размера рынка Кость воск в 2024 году, в то время как нейрохирургия регистрирует самый высокий среднегодовой темп роста 6,12% до 2030 года.

- По конечным пользователям, больницы занимали 57,89% доли рынка Кость воск в 2024 году, однако ASC масштабируются быстрее всего со среднегодовым темпом роста 6,45% до 2030 года.

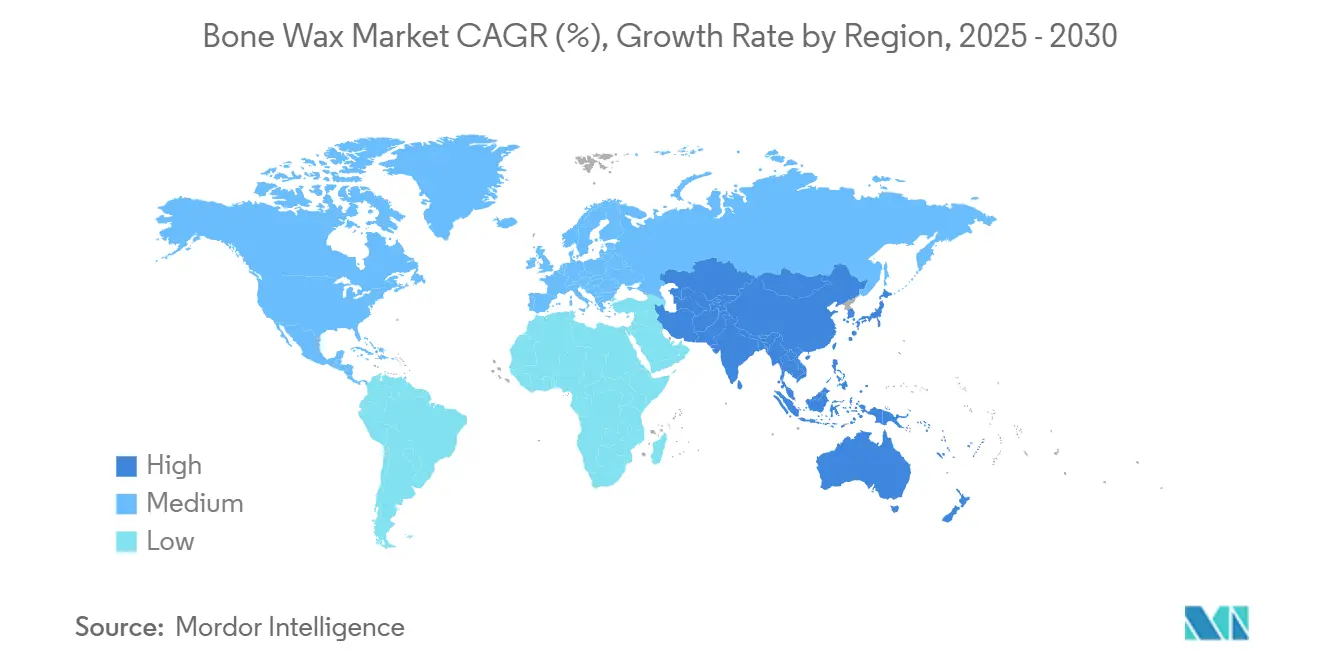

- По географии, Северная Америка лидировала с долей выручки 41,78% в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 4,78% до 2030 года.

Глобальные тренды и инсайты рынка Кость воск

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость ортопедическими и травматологическими операциями | +0.8% | Глобально, концентрация в Северной Америке и Европе | Средний срок (2-4 года) |

| Растущее принятие рассасывающихся гемостатических технологий | +0.7% | Северная Америка и Европа лидируют, Азиатско-Тихоокеанский регион следует | Долгосрочный (≥4 лет) |

| Расширяющаяся инфраструктура амбулаторных хирургических центров | +0.6% | Северная Америка - основа, расширение в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Увеличение расходов на здравоохранение в развивающихся экономиках | +0.5% | Азиатско-Тихоокеанский регион - основа, распространение на MEA и Южную Америку | Долгосрочный (≥4 лет) |

| Технологические достижения в биосовместимых гемостатиках | +0.4% | Глобально, НИОКР сосредоточены в Северной Америке и Европе | Долгосрочный (≥4 лет) |

| Стратегические военные закупки и подготовка к чрезвычайным ситуациям | +0.2% | Северная Америка, Европа, отдельные рынки Азиатско-Тихоокеанского региона | Краткосрочный (≤2 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость ортопедическими и травматологическими операциями

Объемы ортопедических случаев продолжают расти, поскольку стареющее население увеличивает спрос на замену суставов и сложные процедуры спондилодеза. Рандомизированные исследования подтверждают, что интраоперационный Кость воск снижает послеоперационную кровопотерю при тотальном эндопротезировании коленного сустава, уменьшая требования к переливанию и улучшая восстановление. Травматологические центры также отдают предпочтение быстродействующему воску, потому что экстренные вмешательства требуют немедленного контроля кровотечения без ущерба для последующего заживления костей. Марш к минимально инвазивным ортопедическим техникам усиливает потребность в точно наносимом, формуемом воске, способном герметизировать губчатую кость через узкие хирургические коридоры. Инструменты планирования с искусственным интеллектом дополнительно сокращают операционное время, вознаграждая продукты, которые обеспечивают надежный гемостаз с первого прохода.

Растущее принятие рассасывающихся гемостатических технологий

Клинические предпочтения смещаются к резорбируемым составам, которые исчезают в течение недель, избегая реакций на инородное тело, типичных для пчелиного воска. Доклинические работы с композитами β-трикальцийфосфат-крахмал показывают полную регенерацию костей в течение шести недель при поддержании контроля кровотечения, эквивалентного обычному воску. Управление по контролю за продуктами и лекарствами США (FDA) теперь больше взвешивает профили резорбции в обзорах 510(k), направляя больницы к рассасывающимся альтернативам[1]ты.с. еда и лекарство Administration, "Premarket уведомление 510(k) Review Guidance," fda.gov. Синтетические алкиленоксидные сополимеры соответствуют обращению с традиционными палочками, но полностью растворяются, снижая риски хронического воспаления. Растущие доказательства остеита, связанного с нерассасывающимся воском, в ревизионных операциях побуждают заботящихся о стоимости плательщиков принимать рассасывающиеся варианты даже при более высоких удельных затратах.

Расширяющаяся инфраструктура амбулаторных хирургических центров

Прогнозируется, что объемы процедур ASC превзойдут стационарные условия до 2030 года, движимые стимулами плательщиков и предпочтениями пациентов к менее дорогостоящим местам. Отраслевые анализы прогнозируют 22% скачок в ортопедических случаях ASC в течение следующего десятилетия, создавая стабильный спрос на легкие, стабильные при комнатной температуре гемостатики, которые упрощают управление запасами. Усовершенствованный Hemopatch от Baxter устраняет охлаждение, соответствуя логистическим ограничениям ASC и обеспечивая более широкое развертывание на полках. Компании-производители устройств, которые адаптируют размеры упаковки для меньших складских помещений и межспециальностного использования, получают преимущество, поскольку администраторы ASC рационализируют формуляры.

Увеличение расходов на здравоохранение в развивающихся экономиках

Растущие расходы на душу населения и поддерживаемые правительством страховые программы в Азиатско-Тихоокеанском регионе расширяют хирургические мощности и увеличивают доступ к современным гемостатикам. Локализованные производственные кластеры в Индии, Малайзии и Вьетнаме снижают стоимость доставки для производителей Кость воск, повышая устойчивость цепочки поставок. Больницы в этих регионах отдают предпочтение составам, которые избегают логистики холодовой цепи, открывая двери для синтетических, стабильных на полке рассасывающихся средств, которые облегчают проблемы сельского распределения. Инвестиции в платформы телехирургии дополнительно расширяют охват рынка, принося современные ортопедические процедуры - и их гемостатические требования - во вторичные города.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие регулятивные требования и требования соответствия стерильности | -0.9% | Глобально, наиболее строгие в Северной Америке и Европе | Средний срок (2-4 года) |

| Доступность передовых полимерных заменяющих продуктов | -0.6% | Северная Америка и Европа лидируют, расширяются глобально | Долгосрочный (≥4 лет) |

| Опасения по поводу послеоперационных инфекций и осложнений заживления | -0.4% | Глобально, повышенная осведомленность на развитых рынках | Средний срок (2-4 года) |

| Волатильность в цепочке поставок медицинского пчелиного воска | -0.3% | Глобально; поставки сосредоточены в Азиатско-Тихоокеанском регионе и Африке, влияя на североамериканских/европейских покупателей | Краткосрочный (≤2 лет) |

| Источник: Mordor Intelligence | |||

Строгие регулятивные требования и требования соответствия стерильности

Регламент FDA по системе управления качеством, вступающий в силу в феврале 2026 года, принуждает к выравниванию с ISO 13485:2016, увеличивая расходы на системы качества для малых и средних поставщиков. Сокращения мощностей стерилизации этиленоксидом добавляют узкие места в планировании, а обязательные уведомления о нарушениях цепочки поставок усиливают административное бремя. Требования к надзору после выхода на рынок Регламента ЕС по медицинским устройствам (EU-MDR) дополнительно эскалируют расходы на генерацию доказательств. Коллективно, эти мандаты могут ускорить консолидацию, поскольку только хорошо капитализированные фирмы могут амортизировать нагрузку соответствия.

Доступность передовых полимерных заменяющих продуктов

Прорывы в био-вдохновленных гидрогелях и повязках на основе хитозана обеспечивают более быстрое свертывание и внутренние антимикробные свойства, отвлекая внимание хирургов от классического Кость воск. Кровь-впитывающие и сшивающие микрочастицы достигают превосходной прочности сгустка в доклинических испытаниях. Одобрение FDA гидрогелей растительного происхождения для травматологической помощи подчеркивает темп инноваций заменителей, размывая наследие франшизы продуктов, центрированных на пчелином воске.

Сегментный анализ

По продуктам: инновации рассасывающихся бросают вызов традиционному доминированию

Нерассасывающийся воск сохраняет масштаб, но нарратив рынка Кость воск наклоняется к продуктам, которые исчезают после операции. Нерассасывающиеся занимали 68,43% доли в 2024 году, однако рассасывающиеся, едущие на среднегодовом темпе роста 5,23%, догоняют. В долларовом выражении вклад сегмента в размер рынка Кость воск может приблизиться к 30 млн долларов США к 2030 году, если поглощение продолжится. Хирурги ссылаются на более низкое хроническое воспаление и более гладкую ревизионную операцию при выборе растворяющихся восков. Больничные комитеты по анализу стоимости все больше учитывают штрафы за повторную госпитализацию при выборе гемостатиков, отдавая предпочтение резорбируемым с документированными преимуществами заживления.

Регуляторы усиливают этот сдвиг: акцент FDA на данных биосовместимости и резорбции ускоряет получение разрешений 510(k) для рассасывающихся продуктов. OSTENE от Baxter, который сжижается в течение 48 часов, иллюстрирует, как немедленный гемостаз и быстрая резорбция могут сосуществовать baxter.com. Поскольку нарушения поставок пчелиного воска разворачиваются, рассасывающиеся также обеспечивают стабильность закупок, потому что их ингредиенты происходят из промышленно синтезированных полимеров, а не из сельскохозяйственных цепочек поставок.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По составу материала: синтетические альтернативы нарушают доминирование пчелиного воска

Формулы пчелиного воска составляли 54,78% выручки в 2024 году, закрепленные знакомством клиницистов и низкой ценой. Однако композиты β-TCP/крахмал мчатся вперед, регистрируя среднегодовой темп роста 5,76% и получая одобрения за остеокондуктивность. Размер рынка Кость воск, привязанный к синтетическим материалам, готов удвоиться к 2030 году, снижая зависимость от непредсказуемых восковых урожаев. Парафиновые смеси и алкиленоксидные сополимеры служат переходными решениями для учреждений, еще не готовых прыгнуть в полностью биоактивную территорию.

Исследования указывают, что интеграция β-TCP ускоряет трабекулярное мостообразование, делая материал привлекательным для процедур слияния высокого риска[2]Frontiers в Bioengineering и биотехнология, "β-Tricalcium-Phosphate/крахмал композитный Кость воск Promotes регенерация," frontiersin.org. Контрактные производители, сталкивающиеся с нехваткой политетрафторэтилена, теперь диверсифицируются в линии на основе крахмала для снижения рисков поставок. Повестки устойчивости в больничных группах дополнительно подталкивают принятие синтетических резорбируемых средств, позиционируя их как долгосрочные замены пчелиного воска.

По форме: инновации в замазке управляют хирургической эффективностью

Палочки остались доминирующими с 55,78% выручки 2024 года, потому что они сочетаются со стандартизированными инструментальными лотками и стерильной техникой. Однако составы замазки теперь расширяются на 4,99% среднегодовой темп роста, завоевывая благосклонность для неправильных костных контуров в краниофациальной и спинной хирургии. Гранулы вырезают нишу в минимально инвазивных условиях, где точное дозирование предотвращает избыток инородного тела.

Податливость замазки решает процедурные болевые точки: она формируется к декортицированным поверхностям и остается на месте в ориентациях, бросающих вызов гравитации. Специалисты эндоскопической хирургии позвоночника усовершенствуют подход "Кость воск на салфетке", чтобы избежать загрязнения линз при поддержании целостности уплотнения[3]Journal из минимально инвазивный Spine операция и Technique, "Кость воск на Pattie Technique для эндоскопический Spine," jmisst.org. Через рынок Кость воск эволюция форм-фактора поддерживает более быстрое время закрытия и уменьшенные обмены инструментов, критичные в амбулаторных центрах, которые ценят пропускную способность.

По применению: нейрохирургия лидирует в росте через техническую сложность

Ортопедическая хирургия обеспечила 46,34% продаж 2024 года, учитывая огромный объем замен суставов. Однако нейрохирургия регистрирует самый крутой среднегодовой темп роста 6,12%, усиливая свой статус инновационного плацдарма рынка Кость воск. Церебральные процедуры требуют безупречного гемостаза, и готовность платить за премиум резорбируемые средства высока. 20-летний клинический путь FloSeal в краниальных и спинных случаях подчеркивает экономию затрат, связанную с надежным контролем кровотечения.

Торакальные команды продолжают полагаться на воск для предотвращения костномозговой эмболии во время стернотомий, но рост принятия более стабилен. Поскольку робототехника проникает в спинную хирургию, воск, который прилипает под орошением, набирает тракцию. Основанные на доказательствах руководящие принципы подчеркивают выбор агентов, доказавших минимизацию послеоперационной гематомы, особенно у антикоагулированных пациентов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: амбулаторные центры управляют трансформацией рынка

Больницы поглотили 57,89% спроса 2024 года, однако численность персонала закупок ASC теперь растет. ASC регистрируют среднегодовой темп роста 6,45%, поскольку плательщики вознаграждают сайт-нейтральное возмещение, а хирурги переносят ортопедические списки высокой пропускной способности в амбулаторные кабинеты. Технология комнатной температуры соответствует реалиям хранения ASC, устраняя холодные коробки при освобождении капитала для продвинутых имплантатов. Специализированные клиники и стоматологические кабинеты представляют последовательный, но меньший хвост, используя воск для стабилизации челюстно-лицевых трансплантатов и пародонтальных операций.

Администраторы ASC рационализируют SKU, выбирая одиночные восковые линии, которые покрывают ортопедию, ЛОР и позвоночник. Фирмы устройств, поставляющие единичные дозы, отслаиваемую замазку, получают преимущество первопроходца. Для индустрии Кость воск овладение логистикой ASC - короткие сроки поставки, порталы автопополнения и консигнационный инвентарь - выступает как решающий дифференциатор.

Географический анализ

Северная Америка командовала 41,78% выручки 2024 года, закрепленная укоренившимися путями возмещения и плотными сетями ASC. Академические центры оптимизируют формуляры гемостатиков, получая экономию в 1 млн долларов США через принуждение протокола, которое благоприятствует клинически валидированным рассасывающимся средствам. Недавние погодные события, такие как ураган Хелен, подчеркнули уязвимости в заводах стерильных жидкостей и побудили федеральное воззвание к Закону о оборонном производстве для поддержки отечественной производственной мощности. Эти нарушения усиливают больничное предпочтение поставщиков с региональными складами и избыточными стерилизационными хабами. Регулятивная бдительность остается интенсивной; производители сталкиваются с точечными аудитами, поскольку FDA отслеживает выбросы этиленоксида, подталкивая рынок Кость воск к альтернативам стерилизации с низким остатком.

Азиатско-Тихоокеанский регион выступает как самая быстрорастущая территория на 4,78% среднегодовой темп роста, подпитываемая агрессивным наращиванием инфраструктуры и благоприятным демографическим импульсом. Правительства расширяют универсальные медицинские схемы, которые разблокируют отложенные элективные операции. Интегрированные ASC кампусы Сингапура подчеркивают региональный сдвиг к моделям, основанным на стоимости, сочетающий объем дневной хирургии со строгими метриками качества. Локальное производство устройств в Индии и Китае сокращает сроки поставки и смягчает валютную волатильность. Эти тренды поддерживают рынок Кость воск, поскольку хирурги получают доступ к современным рассасывающимся вариантам без задержек импорта.

Европа вносит стабильную выручку, подкрепленную сложными руководящими принципами клинической практики и инновационно-ориентированной экосистемой устройств. Темп принятия синтетического β-TCP воска выравнивается с региональными центрами ортопедического превосходства, которые публикуют данные о результатах, распространяющиеся глобально. Развивающийся режим EU-MDR расширяет надзор за жизненным циклом продукта, принуждая поставщиков запускать постмаркетинговые исследования, которые улучшают принятие формуляра. На Ближнем Востоке и в Африке и Южной Америке растущий хирургический туризм и больницы государственно-частного партнерства открывают свежие ниши. Поставщики в этих регионах отдают предпочтение стабильным на полке восковым продуктам, которые обходят пробелы холодовой цепи, постепенно увеличивая адресуемый рынок Кость воск.

Конкурентный ландшафт

Рынок Кость воск показывает умеренную концентрацию, поскольку транснациональные корпорации используют масштаб в НИОКР, регулятивных делах и дистрибуции. Покупка Stryker Inari медицинский за 4,9 млрд долларов США в феврале 2025 года расширила его эндоваскулярный след и, соответственно, доступ к пакетам гемостатических продуктов. Приобретение Merit медицинский Biolife за 120 млн долларов США в мае 2025 года сигнализирует о захвате земли для нишевых платформ контроля кровотечения. Эти движения изменяют динамику доли и намекают на портфели, которые переплетают сосудистые, ортопедические и нейро-гемостатики.

Технологическая дифференциация интенсифицируется. Синтетические резорбируемые средства, которые удваиваются как остеокондуктивные каркасы, возглавляют конвейеры продуктов. Исследования кровь-впитывающих микрочастиц в университетских лабораториях формируют отдаленный конкурентный горизонт, обещая образование сгустка в течение секунд. Реформы системы качества, запланированные на 2026 год, повышают барьеры входа, благоприятствуя действующим лицам с ISO-выровненными сайтами и цифровой прослеживаемостью. Тем временем меньшие инноваторы используют контрактное производство для обхода капитальных затрат, но должны отбиваться от масштабного ценообразования от гигантов.

Цифровые инициативы цепочки поставок обретают срочность после пандемии. Инструменты прогнозирования с искусственным интеллектом оптимизируют закупки сырья смолы и воска, снижая дефицит запасов. 3d-печатные аппликаторы, адаптированные к анатомии пациента, находятся под оценкой, потенциально объединяясь с картриджами Кость воск для персонализированного гемостаза. Средние фирмы преследуют географические смежности - Латинскую Америку, Юго-Восточную Азию - чтобы хеджировать против насыщенных североамериканских аккаунтов. Чистый результат - рынок Кость воск, где масштаб, технология и регулятивная готовность сцепляются как первичные факторы успеха.

Лидеры индустрии Кость воск

-

Baxter International Inc.

-

Johnson & Johnson (Ethicon)

-

B. Braun Melsungen AG

-

Medtronic plc

-

Abyrx Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Baxter выпустил Hemopatch Sealing Hemostat, сформулированный для хранения при комнатной температуре, нацеливая спрос ASC на продукты без охлаждения.

- Май 2025: Merit медицинский закрыл сделку на 120 млн долларов США по Biolife, добавив проприетарные устройства контроля кровотечения к своему хирургическому портфолио.

- Апрель 2025: Baxter выпустил Hemopatch Sealing Hemostat, сформулированный для хранения при комнатной температуре, нацеливая спрос ASC на продукты без охлаждения.

- Февраль 2025: Teleflex купил подразделение сосудистых вмешательств BIOTRONIK за 760 млн евро (820 млн долларов США), интегрируя баллоны и стенты с лекарственным покрытием, которые дополняют использование костных гемостатиков.

- Февраль 2025: Stryker завершил свое приобретение Inari медицинский за 4,9 млрд долларов США, войдя в высокорастущую периферическую сосудистую терапию и расширив свой тромбэктомия-фокусированный гемостатический инструментарий.

- Декабрь 2024: FDA одобрил Symvess, первый ацеллюлярный тканевой инженерный сосуд для сосудистой травмы конечностей, открывая новые границы для регенеративного гемостаза.

Область действия глобального отчета по рынку Кость воск

Согласно области действия отчета, Кость воск - это стерильная смесь пчелиного воска и изопропилпальмитата, агента размягчения воска, используемого для контроля кровотечения с поверхностей костей во время хирургических операций, включающих разрезание костей, таких как ортопедия, торакальная хирургия, нейрохирургия, стоматология, травматология и челюстно-лицевые операции. Рынок сегментирован по продуктам (рассасывающийся Кость воск и нерассасывающийся Кость воск), применению (ортопедическая хирургия, торакальная хирургия, нейрохирургия и другие), конечному пользователю (специализированные клиники, больницы и амбулаторные хирургические центры) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также покрывает оценочные размеры рынка и тенденции для 17 стран через значимые глобальные регионы. Отчет предлагает стоимость (млн долларов США) для вышеуказанных сегментов.

| Рассасывающийся Bone Wax |

| Нерассасывающийся Bone Wax |

| На основе пчелиного воска |

| На основе парафина/нефти |

| Синтетические алкиленоксидные сополимеры |

| Резорбируемые композиты β-TCP/крахмал |

| Палочки |

| Гранулы |

| Замазка |

| Ортопедическая хирургия |

| Торакальная хирургия |

| Нейрохирургия |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные и стоматологические клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Рассасывающийся Bone Wax | |

| Нерассасывающийся Bone Wax | ||

| По составу материала | На основе пчелиного воска | |

| На основе парафина/нефти | ||

| Синтетические алкиленоксидные сополимеры | ||

| Резорбируемые композиты β-TCP/крахмал | ||

| По форме | Палочки | |

| Гранулы | ||

| Замазка | ||

| По применению | Ортопедическая хирургия | |

| Торакальная хирургия | ||

| Нейрохирургия | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные и стоматологические клиники | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка Кость воск?

Рынок Кость воск оценивается в 56,45 млн долларов США в 2025 году и прогнозируется достичь 66,85 млн долларов США к 2030 году.

Почему продукты рассасывающегося Кость воск набирают тракцию?

Рассасывающиеся воски резорбируются в течение недель, уменьшают реакции на инородное тело и выравниваются с предпочтениями FDA для биосовместимых, резорбируемых устройств, движимых среднегодовым темпом роста 5,23% в этом сегменте.

Какой регион растет быстрее всего по спросу на Кость воск?

Азиатско-Тихоокеанский регион показывает самый высокий среднегодовой темп роста 4,78% до 2030 года благодаря расширяющейся хирургической инфраструктуре и растущим расходам на здравоохранение.

Как амбулаторные хирургические центры влияют на индустрию Кость воск?

ASC подчеркивают экономически эффективные, амбулаторные процедуры, стимулируя спрос на стабильные при комнатной температуре воски и внося вклад в среднегодовой темп роста 6,45% в закупках ASC.

Какое ключевое ограничение может замедлить рост рынка Кость воск?

Строгие регулятивные требования и требования соответствия стерильности - такие как новые мандаты Регламента FDA по системе управления качеством - добавляют стоимость и сложность, потенциально снижая конкурентоспособность меньших поставщиков.

Какая категория материалов показывает самые сильные перспективы роста?

Резорбируемые композиты β-TCP/крахмал лидируют в материальной инновации с прогнозируемым среднегодовым темпом роста 5,76%, капитализируя на превосходной биосовместимости и регенеративных свойствах.

Последнее обновление страницы: