Размер и доля рынка хирургического клея

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

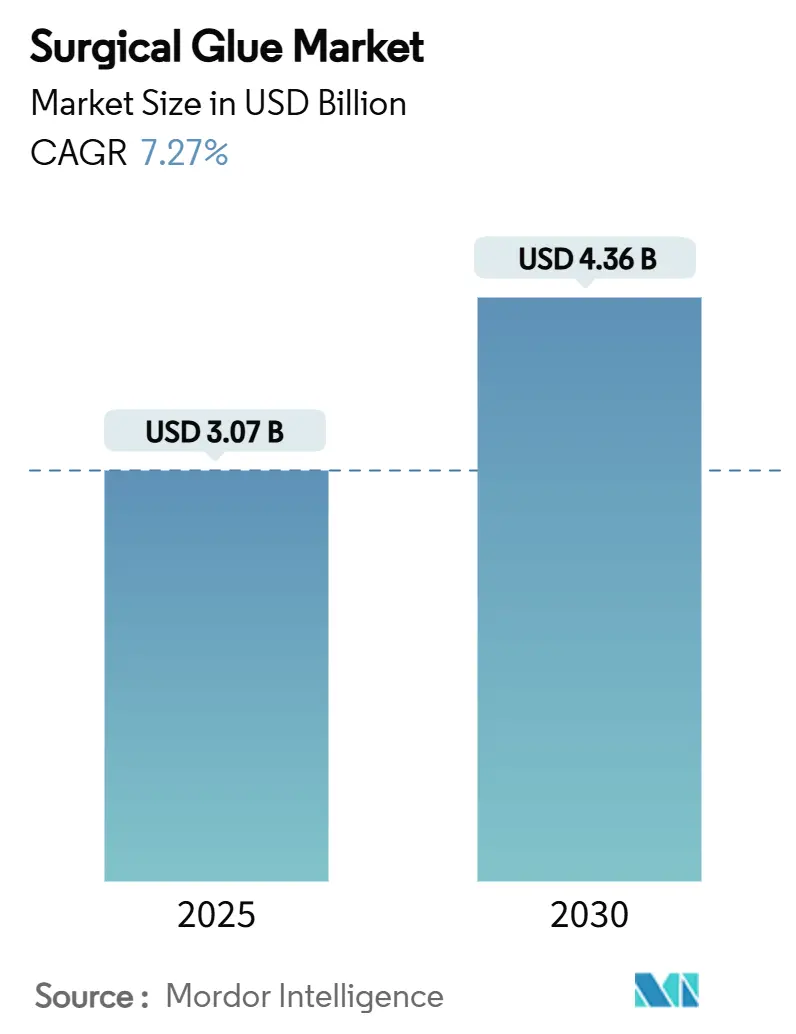

| Размер Рынка (2025) | 3.07 Миллиардов долларов США |

| Размер Рынка (2030) | 4.36 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.27% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка хирургического клея от Mordor Intelligence

Размер рынка хирургического клея составляет 3,07 миллиарда долларов США в 2025 году и, согласно прогнозам, достигнет 4,36 миллиарда долларов США к 2030 году при среднегодовом темпе роста 7,27%. Устойчивый рост обусловлен увеличением объемов процедур, постоянными прорывами в составах и переходом к более быстрым методам закрытия ран, которые соответствуют требованиям робот-ассистированной хирургии. Больницы ускоряют внедрение продуктов, стандартизируя протоколы, которые ограничивают риск инфекций и сокращают время работы операционной. Синтетические и полусинтетические продукты проникают в высокоценные специальности, где инженерная согласованность превосходит биологических предшественников. Лидерство Северной Америки основывается на эффективных регулятивных путях, в то время как расширение Азиатско-Тихоокеанского региона отражает инвестиции систем здравоохранения, которые расширяют доступ к передовым адгезивам. Конкурентная интенсивность растет по мере того, как действующие компании и стартапы интегрируют диспенсеры с датчиками и разрабатывают биорезорбируемые варианты, которые отвечают целям устойчивого развития.

Ключевые выводы отчета

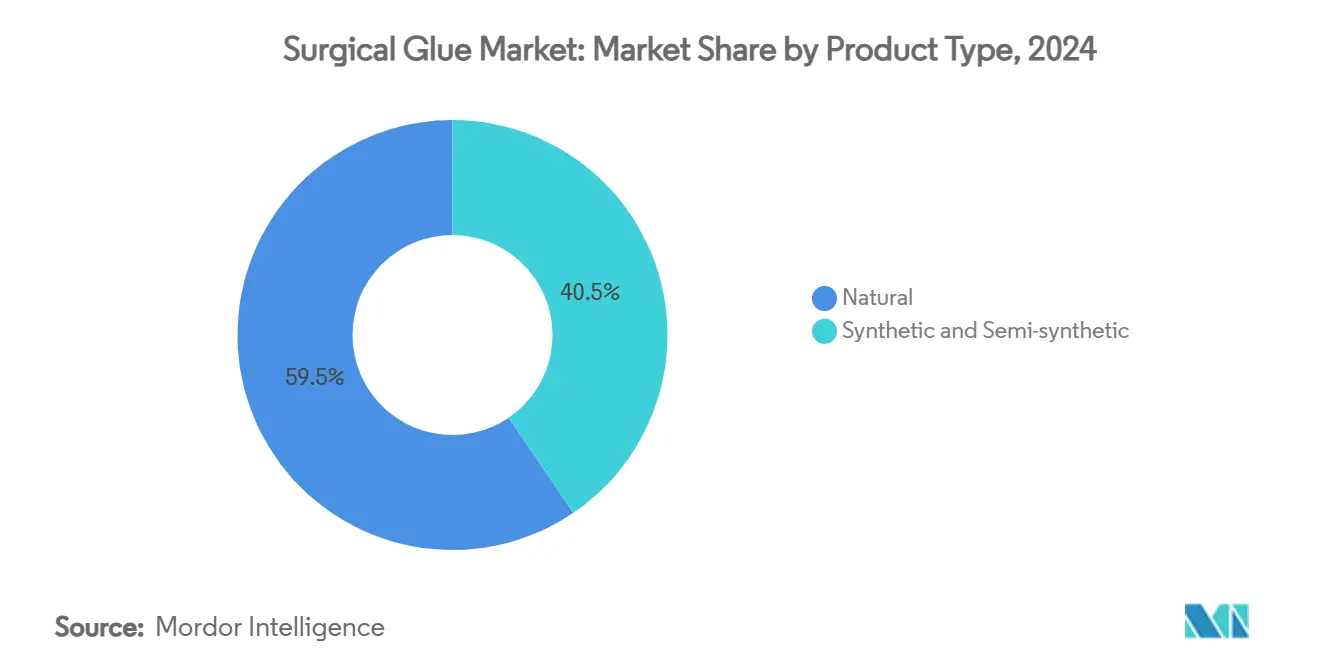

- По типу продукта натуральные адгезивы занимали 59,51% доли рынка хирургического клея в 2024 году, в то время как синтетические и полусинтетические составы, согласно прогнозам, будут расти со среднегодовым темпом роста 13,25% до 2030 года.

- По применению сердечно-сосудистая хирургия захватила 32,53% доли доходов размера рынка хирургического клея в 2024 году, а косметическая хирургия развивается со среднегодовым темпом роста 12,15% до 2030 года.

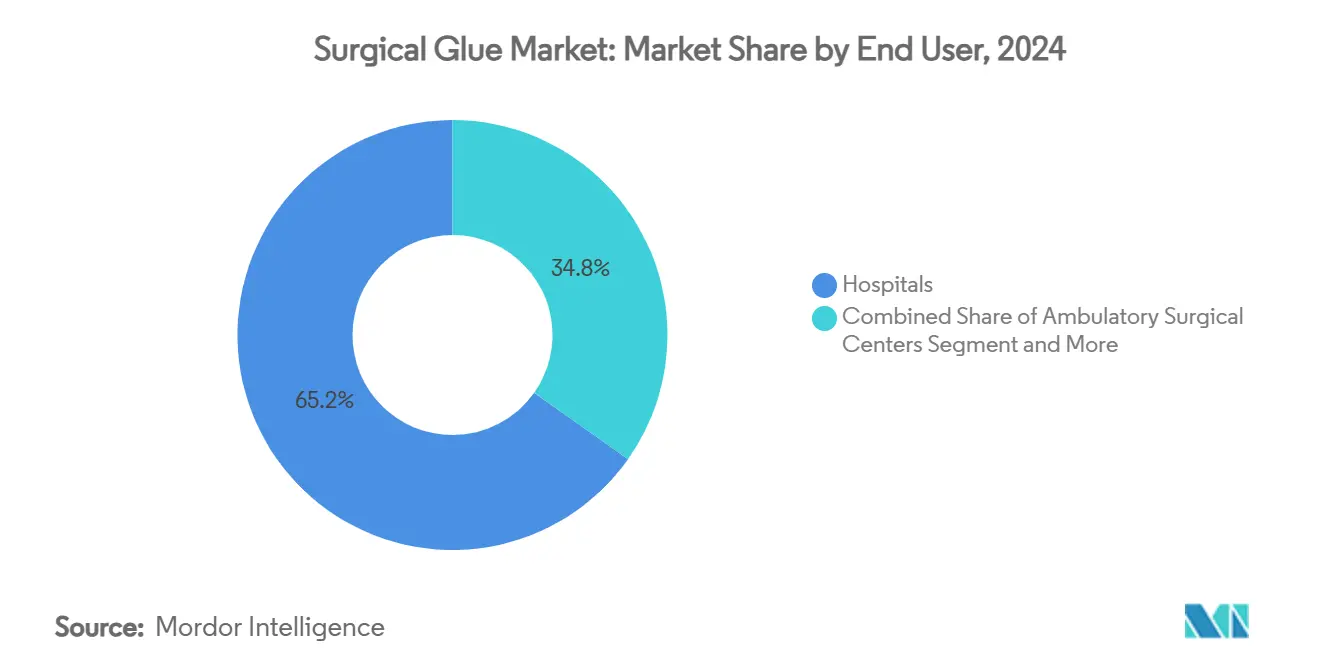

- По конечным пользователям больницы контролировали 65,12% размера рынка хирургического клея в 2024 году, а амбулаторные хирургические центры готовы расширяться со среднегодовым темпом роста 9,71% до 2030 года.

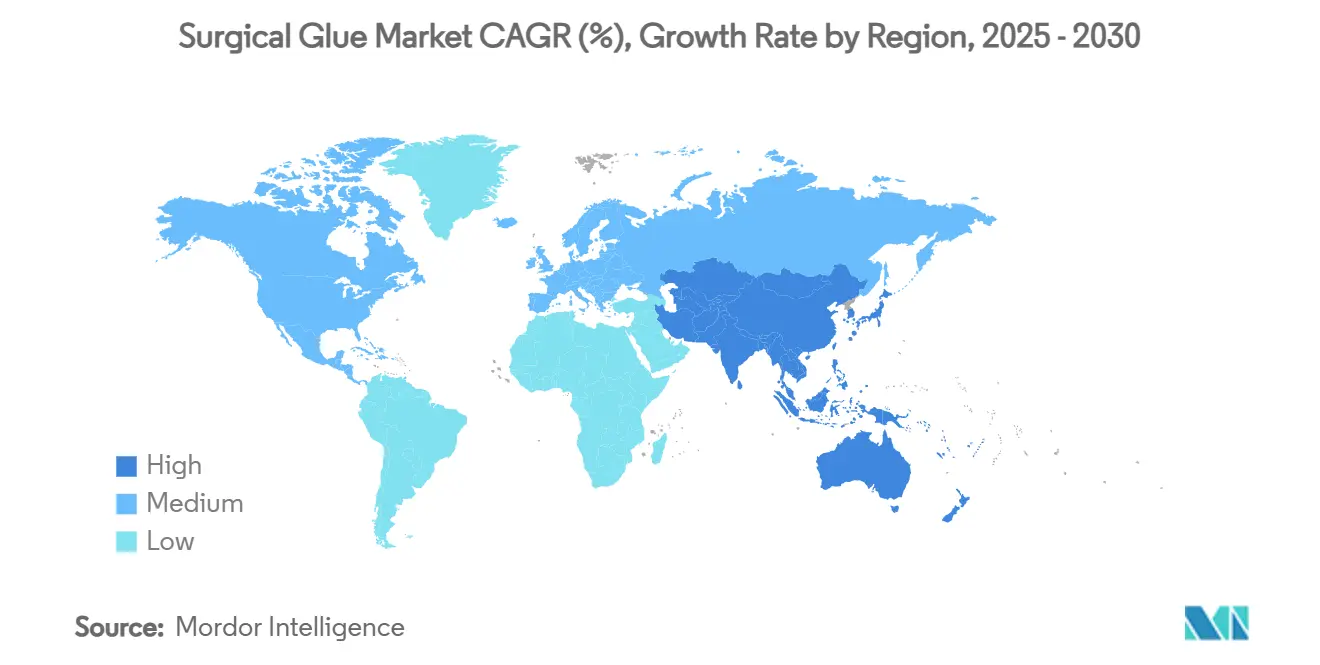

- По географии Северная Америка лидировала с 39,32% доли рынка хирургического клея в 2024 году, тогда как Азиатско-Тихоокеанский регион, согласно прогнозам, продемонстрирует среднегодовой темп роста 9,61% до 2030 года.

Тенденции и аналитика мирового рынка хирургического клея

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост объемов хирургических процедур | +1.5% | Глобально, концентрация в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Растущее предпочтение более быстрого закрытия ран и снижения риска инфекций | +1.8% | Глобально, особенно развитые рынки | Краткосрочный период (≤ 2 лет) |

| Технологические достижения в составах цианоакрилата и гидрогеля | +1.2% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Увеличение случаев дорожно-транспортных происшествий | +0.9% | Азиатско-Тихоокеанский регион и Ближний Восток, распространение на развивающиеся рынки | Среднесрочный период (2-4 года) |

| Внедрение роботизированной хирургии, требующей высокоточных адгезивов | +0.7% | Ядро Северной Америки и Европы, глобальное расширение | Долгосрочный период (≥ 4 лет) |

| Спрос на биорезорбируемые "зеленые" клеи для операционных | +0.6% | Европа и Северная Америка, раннее внедрение в отдельных рынках Азиатско-Тихоокеанского региона | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост объемов хирургических процедур

Глобальное количество процедур превышает допандемийные уровни, поскольку системы здравоохранения устраняют накопившиеся очереди и расширяют мощности. Стареющее население в развитых экономиках подвергается более сложным вмешательствам, которые предпочитают адгезивные решения швам из-за более коротких времен закрытия и сниженной травмы, связанной с иглами. Расходы Medicare на процедуры амбулаторных хирургических центров выросли на 5,7% до 6,8 миллиарда долларов США в 2024 году, подчеркивая переход к моделям амбулаторного ухода, которые приоритизируют быстрый оборот[1]Medicare Payment Advisory Commission, "Report to Congress: Medicare Payment Policy," medpac.gov. Синтетические бренды цианоакрилата и гидрогеля выигрывают, поскольку поставщики ищут стандартизированную производительность по специальностям. На развивающихся рынках рост ортопедических и травматологических операций добавляет дополнительный объем, который поддерживает двузначный региональный спрос. Поставщики, которые поддерживают широкие регулятивные разрешения, захватывают объем везде, где расширяется состав процедур.

Растущее предпочтение более быстрого закрытия ран и снижения риска инфекций

Клинические данные показывают, что современные адгезивы сокращают время операционной до 30% по сравнению со швами, что освобождает персонал и снижает воздействие анестезии. Продукты, такие как система DERMABOND PRINEO, образуют водонепроницаемые микробные барьеры, которые помогают снизить уровень инфекций хирургических ран. Финансовые модели подтверждают, что более короткие сроки пребывания и более низкие уровни осложнений улучшают маржу в рамках возмещения, основанного на ценности. Косметические и детские хирурги внедряют клеи для улучшения эстетических результатов и избегания следов от игл. Плательщики признают последующую экономию и все чаще возмещают премиальные наборы для закрытия, которые демонстрируют экономическую эффективность. Эта среда ускоряет внедрение смесей цианоакрилата нового поколения и полимерных гидрогелей, которые обеспечивают быстрое время схватывания и надежные микробные уплотнения.

Технологические достижения в составах цианоакрилата и гидрогеля

Достижения в химии адгезивов сосредоточены на снижении цитотоксичности и расширении совместимости с тканями. Полиэтиленгликолевый гидрогель достиг 100% предотвращения утечки спинномозговой жидкости в исследовании 111 пациентов[2]Cosgrove G. Rees, "Safety and Efficacy of a Novel Polyethylene Glycol Hydrogel Sealant for Watertight Dural Repair," Journal of Neurosurgery, thejns.org. Эластомерные герметики достигли 88% успеха гемостаза в гепаринизированных сердечных случаях. Производители адаптируют вязкость для лапароскопической доставки и разрабатывают сшивающие агенты, которые обеспечивают предсказуемые профили деградации. Инновации распространяются на гибридные конструкции, которые объединяют биологические каркасы с синтетическими основами для баланса биосовместимости с механической прочностью. Фирмы, которые инвестируют в многоцентровые испытания, позиционируют свои портфели для премиального ценообразования в нейрохирургии и сердечно-сосудистых условиях.

Рост трафика в Азиатско-Тихоокеанском регионе и частях Африки повышает нагрузку травматологических случаев, которые требуют быстрого гемостатического контроля. Отделения неотложной помощи ценят адгезивы, которые быстро запечатывают раны без обширных подготовительных шагов. Правительства в Индии и Индонезии составляют бюджеты для модернизации травматологических центров, которые включают пополнение запасов распыляемых фибриновых клеев. Поставщики, предлагающие наборы, стабильные при хранении, захватывают долю, поскольку цепи поставок в развивающихся регионах сталкиваются с ограничениями холодовой цепи. Регистрации продуктов, которые разрешают догоспитальное использование парамедиками, адресуют окно лечения золотого часа и дополнительно расширяют спрос.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Переход к минимально инвазивным и бесшовным устройствам | -0.8% | Глобально, раннее внедрение на развитых рынках | Среднесрочный период (2-4 года) |

| Неблагоприятные реакции и цитотоксичность некоторых синтетических клеев | -0.5% | Глобально, повышенное внимание в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Стерилизация клея на основе плазмы и узкие места в цепи поставок | -0.4% | Глобально, острое влияние в Европе и Северной Америке | Краткосрочный период (≤ 2 лет) |

| Лимиты возмещения на премиальные герметики в амбулаторных условиях | -0.3% | Северная Америка и Европа, распространение на развитые рынки Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Переход к минимально инвазивным и бесшовным устройствам

Инструменты закрытия на основе энергии, такие как ультразвуковые герметики и лапароскопические скобы без скоб, уменьшают зависимость от адгезивов в определенных желудочно-кишечных и торакальных процедурах. OEM устройств продают эти альтернативы на основе заявлений о более быстром применении и нулевом химическом остатке. В ответ поставщики клеев разрабатывают распыляемые форматы и удлиняют канюли для соответствия уменьшенным размерам портов. Партнерства с производителями троакаров нацелены на поддержание встроенности адгезивов в развивающиеся минимально инвазивные рабочие процессы. Успех будет зависеть от демонстрации сопоставимых или лучших показателей утечки, чем у устройств без скоб в реальных условиях.

Неблагоприятные реакции и цитотоксичность некоторых синтетических клеев

Регуляторы издали уведомления о безопасности после случаев дерматита и расхождения швов, связанных с чрезмерным воздействием цианоакрилата. Больницы ужесточают критерии оценки, особенно для педиатрических и иммунокомпрометированных когорт. Производители переформулируют катализаторы, добавляют буферные агенты и публикуют данные пост-маркетингового наблюдения для восстановления доверия. Биорезорбируемые биополимерные линии получают благоприятные клинические комментарии, но более длительные временные рамки валидации задерживают рост доходов. Фирмы, которые инвестируют в прозрачную отчетность о нежелательных событиях, ускоряют одобрения и способствуют доверию среди хирургических команд.

Сегментный анализ

По типу продукта: инженерные адгезивы бросают вызов естественному превосходству

Натуральные биоматериалы доминировали в доле рынка хирургического клея на уровне 59,51% в 2024 году, отражая знакомство клиницистов с композициями фибрина и коллагена, которые соответствуют врожденным путям заживления. Их лидерство заметно в нейрохирургии, где фибриновые герметики достигли 92,1% водонепроницаемого закрытия против 38% для швов. Тем не менее, синтетические и полусинтетические линии находятся на пути расширения со среднегодовым темпом роста 13,25% до 2030 года, движимые смесями цианоакрилата, которые быстро связываются, и гидрогелями, которые набухают для заполнения неправильных пустот. Полиуретановые и эластомерные химические соединения захватывают специализированные кардиоторакальные ниши, где модуль упругости должен соответствовать бьющейся ткани. Полимерные гибридные платформы дополнительно сужают разрыв в производительности путем встраивания биологических пептидов в синтетические каркасы. По мере того как эти материалы получают клиническую валидацию, размер рынка хирургического клея, приписываемый синтетическим продуктам, ожидается превзойти биологические в высокоострых сервисных линиях после 2028 года.

Натуральные клеи сохраняют преимущество в регулятивном разрешении из-за обширной истории безопасности, что упрощает обзоры комитетов по анализу ценности больниц. Они также соответствуют политикам зеленых закупок, поскольку производство использует возобновляемое сырье. Наоборот, синтетические поставщики рекламируют согласованность партия к партии и более длительную стабильность при хранении, которая привлекает крупные интегрированные сети доставки. Руководство от PMDA поощряет двойное снабжение для обеспечения непрерывности во время дефицита плазмы. Поставщики, которые мастерски смешивают биорезорбируемость с прочностью на растяжение, консолидируют лидирующие позиции в этой интенсифицирующейся дуэли между природой и химией.

По применению: косметическая хирургия нарушает лидерство сердечно-сосудистой хирургии

Сердечно-сосудистая хирургия в настоящее время командует 32,53% размера рынка хирургического клея благодаря неуклонному спросу на процедуры корня аорты и шунтирования, которые требуют быстрого гемостаза при антикоагуляции. Эластомерные герметики, которые достигают 88% успеха в гемостазе, формируют основные компоненты наборов сердечного театра. Косметическая хирургия, однако, является самым быстро растущим применением, прогнозируется рост со среднегодовым темпом роста 12,15%, поскольку глобальные средние классы ищут элективные улучшения, которые приоритизируют минимизацию шрамов. Хирурги в эстетических клиниках предпочитают прозрачные цианоакрилатные пленки, которые исключают удаление швов и позволяют принимать душ в течение 24 часов. Ортопедия использует кальций-совместимые клеи, которые закрепляют трансплантаты без металлических винтов, а легочные команды используют Progel для снижения утечек воздуха на 77% по сравнению с контролем. В спинальной и черепной хирургии полиэтиленгликолевые гидрогели достигают почти универсального предотвращения утечек, что обеспечивает возмещение, несмотря на более высокие удельные затраты.

Процедурное возмещение влияет на внедрение по применениям. Сердечно-сосудистые хирурги часто получают выгоду от дополнений к диагностически связанным группам, которые покрывают затраты на герметики, но косметические хирурги передают расходы напрямую пациентам, которые принимают премии в обмен на эстетические результаты. Травматологические отделения ценят скорость применения больше, чем стоимость материала, снова отдавая предпочтение синтетическим мгновенным связям. Поставщики точно настраивают вязкость и плотность сшивки для соответствия флюидным и механическим требованиям каждой специальности, обеспечивая их участие в создании ценности каждой хирургической дисциплины.

По конечному пользователю: амбулаторные центры размывают доминирование больниц

Больницы сохранили 65,12% доли рынка хирургического клея в 2024 году, поскольку сложные многосервисные учреждения выполняют высокоострые операции, которые полагаются на разнообразные типы адгезивов. Они внедряют умные диспенсеры с RFID-картриджами для отслеживания потребления, согласуясь с аудитами контроля инфекций. Обстановка также вознаграждает биорезорбируемые продукты, которые сокращают повторные госпитализации, избегая реакций на инородные тела. Амбулаторные хирургические центры, тем не менее, находятся на пути роста со среднегодовым темпом роста 9,71% до 2030 года, поскольку изменения в возмещении отдают предпочтение выписке в тот же день. Косметические и офтальмологические процедуры доминируют в их составе случаев, и оба сильно полагаются на быстро схватывающиеся кожные адгезивы, которые поддерживают раннюю амбуляцию пациентов.

Рост в амбулаторных средах управляет редизайном упаковки в сторону однодозовых флаконов, которые снижают отходы. Поставщики сотрудничают с организациями группового приобретения для объединения расходных материалов на нескольких амбулаторных сайтах. Специализированные травматологические центры и отделения неотложной помощи представляют появляющиеся ниши, где предварительно заполненные шприцы облегчают быстрое развертывание во время вмешательств золотого часа. По мере роста амбулаторного объема размер рынка хирургического клея, приписываемый небольничным учреждениям, будет все больше формировать ценовую стратегию и стратегию распределения производителей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала в мировом ландшафте с 39,32% доли рынка хирургического клея в 2024 году. Высокие объемы процедур в академических медицинских центрах США, благоприятное покрытие CMS и разрешение FDA инноваций, таких как Cutiva PLUS в августе 2024 года, подкрепляют первенство региона. Канадские системы здравоохранения внедряют аналогичные адгезивы через взаимные регулятивные пути, в то время как Мексика расширяет мощности частных больниц, которые получают технологии через трансграничных дистрибьюторов. Рыночные лидеры размещают клинические исследовательские подразделения рядом с американскими учебными больницами для ускорения пост-маркетинговых исследований и включения в руководящие принципы.

Азиатско-Тихоокеанский регион прогнозируется показать самый быстрый среднегодовой темп роста 9,61% до 2030 года. Упрощенный процесс обзора PMDA Японии сокращает циклы одобрения для медицинских устройств высокого риска, включая биорезорбируемые клеи, стимулируя внутреннее сотрудничество в области НИОКР[3]Pharmaceuticals and Medical Devices Agency, "Reviews," pmda.go.jp. Строительство больниц в Китае повышает спрос на травматологические герметики, а провинциальные правительства выделяют бюджеты для роботизированных комплексов, которые требуют точных адгезивов. Рост медицинского туризма в Индии стимулирует эстетические и сердечные операции, способствуя импортному спросу. Южная Корея и Австралия усиливают региональный импульс через раннее внедрение диспенсеров с сенсорным управлением в третичных центрах.

Европа остается зрелой, но дружественной к инновациям средой. Гармонизация EMA позволяет быстрые многострановые запуски PEG гидрогелей, которые предотвращают утечки спинномозговой жидкости. Германия и Франция отдают предпочтение продуктам, которые соответствуют строгим критериям биосовместимости и устойчивости, катализируя интерес к зеленым адгезивам для операционных. Консорциумы закупок NHS Великобритании ведут переговоры по контрактам, основанным на ценности, которые объединяют герметики с лапароскопическими наборами инструментов, формируя таким образом маржу поставщиков. Ближний Восток и Африка прогрессируют разными темпами; государства Персидского залива инвестируют в операционные, готовые к роботике, в то время как рынки к югу от Сахары подчеркивают травматологические адгезивы для реагирования на травмы от дорожного движения. Южноамериканский рост концентрируется в Бразилии, где согласование ANVISA с ISO 10993 ускоряет разрешение полиуретановых и фибриновых смесей, которые обслуживают ортопедические и кардиоторакальные процедуры.

Конкурентный ландшафт

Концентрация рынка умеренная. Ethicon, Medtronic и Baxter коллективно закрепляют глубину портфеля и глобальное распределение. Ethicon продает семейство DERMABOND и инвестирует в гибриды сетка-адгезив, которые сокращают времена закрытия в лапароскопической хирургии. Фибриновая линия TISSEEL Baxter удерживает укоренившуюся лояльность нейрохирургов. Medtronic использует свой кардиальный след для объединения герметиков с системами вспомогательных желудочков и ремонта клапанов. H.B. Fuller укрепила свое подразделение медицинских адгезивов через приобретения в 2024 году Medifill и GEM, добавив химии гидрогеля и полиуретана, которые дополняют промышленные знания.

Появляющиеся игроки нацеливаются на ниши. Resivant Medical получила разрешение FDA для адгезивов Cutiva, которые объединяют прочность цианоакрилата с гибкостью силикона, давая хирургам кожную связь, которая растягивается с подлежащей тканью. Integra LifeSciences публикует экономические данные, демонстрирующие экономию затрат PEG гидрогелей над фибрином в хирургии задней черепной ямки, поддерживая успех тендеров по Европе. Стартапы биоразлагаемых полимеров в Бостоне и Берлине привлекают венчурное финансирование для продвижения зеленых конвейеров операционных в первые испытания на людях к 2026 году.

Цифровая интеграция становится следующим полем битвы. Ведущие компании сопрягают RFID-картриджи с облачными панелями управления, которые отслеживают использование, отмечают даты истечения срока годности и генерируют триггеры автоматического переупорядочивания. Поставщики роботизированных систем сотрудничают с составителями адгезивов для валидации применения без капель через 8-мм канюли. Глобальные системы здравоохранения, ищущие устойчивость поставок, обязывают поставщиков расширять многоконтинентальные производственные следы. Чистый эффект - конкурентная среда, где масштаб, темп инноваций и доказательство ценности диктуют долгосрочный захват доли.

Лидеры индустрии хирургического клея

-

CryoLife Inc.

-

Integra LifeSciences Corporation

-

Baxter International Inc

-

Advanced Medical Solutions Group plc

-

B. Braun Melsungen AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Ноябрь 2024: Integra LifeSciences опубликовала многострановое экономическое сравнение, показывающее сокращения воздействия на бюджет при переходе с фибринового клея на полиэтиленгликолевый гидрогель DuraSeal в хирургии задней черепной ямки.

- Август 2024: Resivant Medical получила разрешение FDA 510(k) для топического кожного адгезива Cutiva и системы закрытия кожи Cutiva PLUS, которая сочетает адгезивный сетчатый пластырь с высоковязким жидким адгезивом.

Глобальный объем отчета о рынке хирургического клея

В соответствии с объемом отчета хирургические клеи используются для закрытия как крупных, так и мелких ран, таких как разрывы, разрезы, сделанные во время операций, и травмы. Он имеет широкое применение в нескольких областях, которые включают сердечно-сосудистые, ортопедические, косметические, общую хирургию и т.д. Рынок хирургического клея сегментирован по типу продукта (натуральные, синтетические и полусинтетические), по применению (сердечно-сосудистая хирургия, ортопедическая хирургия, общая хирургия, косметическая хирургия, легочная хирургия, хирургия центральной нервной системы и другие применения), по конечным пользователям (больницы, амбулаторные хирургические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынков и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Натуральные | Фибрин |

| Коллаген | |

| Желатин | |

| Синтетические и полусинтетические | Цианоакрилат |

| Полимерный гидрогель | |

| Адгезив на основе уретана |

| Сердечно-сосудистая хирургия |

| Ортопедическая хирургия |

| Общая хирургия |

| Косметическая хирургия |

| Легочная хирургия |

| Хирургия центральной нервной системы |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Натуральные | Фибрин |

| Коллаген | ||

| Желатин | ||

| Синтетические и полусинтетические | Цианоакрилат | |

| Полимерный гидрогель | ||

| Адгезив на основе уретана | ||

| По применению | Сердечно-сосудистая хирургия | |

| Ортопедическая хирургия | ||

| Общая хирургия | ||

| Косметическая хирургия | ||

| Легочная хирургия | ||

| Хирургия центральной нервной системы | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка хирургического клея и прогноз роста?

Размер рынка хирургического клея составляет 3,07 миллиарда долларов США в 2025 году и прогнозируется достигнуть 4,36 миллиарда долларов США к 2030 году при среднегодовом темпе роста 7,27%.

Какая категория продуктов лидирует на рынке хирургического клея?

Натуральные составы, такие как фибриновые и коллагеновые клеи, занимали 59,51% доли рынка в 2024 году, но синтетические альтернативы растут быстрее всего со среднегодовым темпом роста 13,25%.

Почему адгезивы для косметической хирургии быстро растут?

Косметические процедуры приоритизируют минимальное образование рубцов и быстрое восстановление. Передовые цианоакрилатные пленки удовлетворяют эти потребности, обеспечивая среднегодовой темп роста 12,15% в косметическом сегменте.

Как роботизированная хирургия влияет на дизайн адгезивов?

Роботизированные платформы требуют низковязкие, точно дозированные адгезивы, которые могут применяться через узкие троакары, побуждая производителей разрабатывать составы, совместимые с автоматизированными диспенсерами.

Какой регион предлагает наивысший потенциал роста для поставщиков хирургического клея?

Азиатско-Тихоокеанский регион показывает самый быстрый региональный среднегодовой темп роста на уровне 9,61% до 2030 года благодаря расширяющейся больничной инфраструктуре, растущим объемам травм и упрощенным регулятивным путям в Японии и Китае.

Последнее обновление страницы: