Размер и доля рынка аллотрансплантатов мягких тканей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.21 Миллиардов долларов США |

| Размер Рынка (2030) | 5.82 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.74% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аллотрансплантатов мягких тканей от Mordor Intelligence

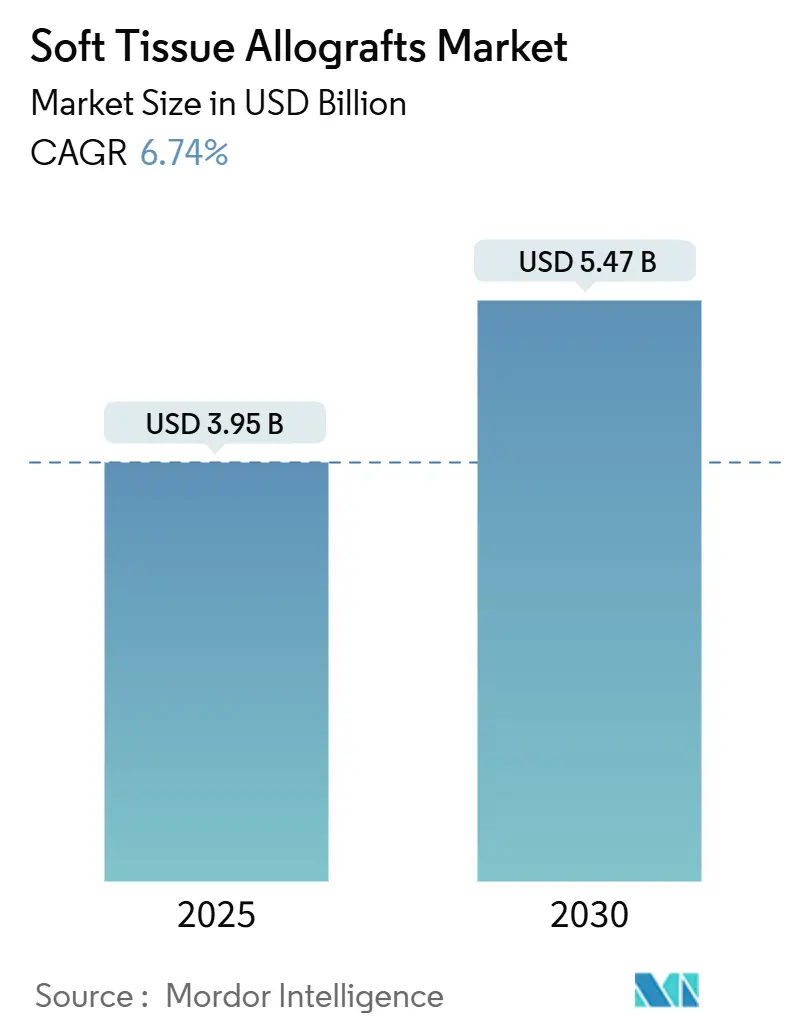

Размер рынка аллотрансплантатов мягких тканей оценивается в 3,95 млрд долл. США в 2025 году и прогнозируется достичь 5,47 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 6,74%. Спрос стабильно растет по мере того, как аллотрансплантаты переходят от экспериментального использования к обычным хирургическим материалам в ортопедии, стоматологии, лечении ран и сосудистом восстановлении. Внедрение подкрепляется улучшенными технологиями обработки, которые продлевают срок хранения, снижают иммуногенность и обеспечивают лучшие биомеханические характеристики. В то же время стареющее население и рост объемов спортивных травм расширяют пул кандидатов на хирургическое вмешательство, а новые пути возмещения расходов снижают финансовые барьеры. Усиленный регулятивный контроль - особенно шесть руководящих документов FDA США, выпущенных в январе 2025 года - повышает расходы на соответствие требованиям, но стандартизирует качество, отдавая предпочтение переработчикам с надежными системами качества. Кроме того, слияния, такие как сделка ZimmerBiomet на 1,1 млрд долл. США по приобретению Paragon28, демонстрируют гонку за обеспечение поставок трансплантатов и каналов распределения в различных специальностях.

Основные выводы отчета

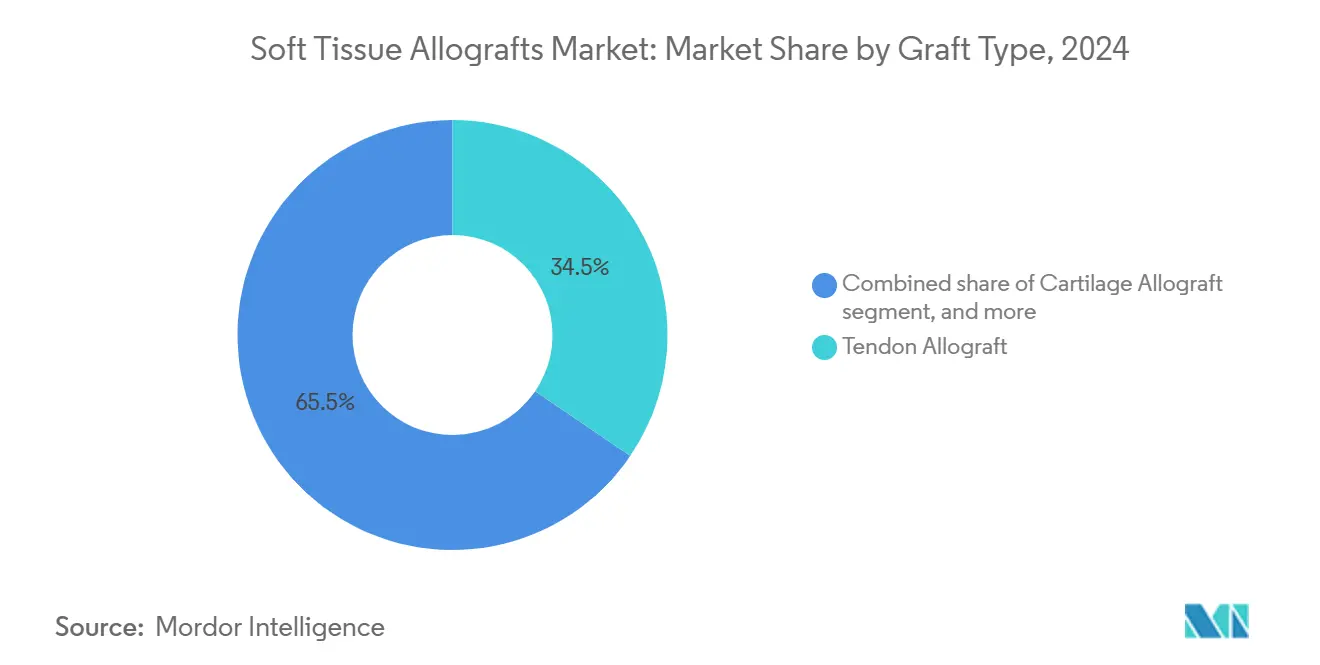

- По типу трансплантата сухожильные аллотрансплантаты лидировали с 34,56% доли выручки в 2024 году; стоматологические/пародонтальные трансплантаты прогнозируются к росту со среднегодовым темпом роста 8,65% до 2030 года.

- По методу обработки свежезамороженные аллотрансплантаты занимали 42,55% доли рынка аллотрансплантатов мягких тканей в 2024 году, в то время как децеллюляризованные и ацеллюлярные трансплантаты готовы к самому быстрому росту со среднегодовым темпом роста 8,44% до 2030 года.

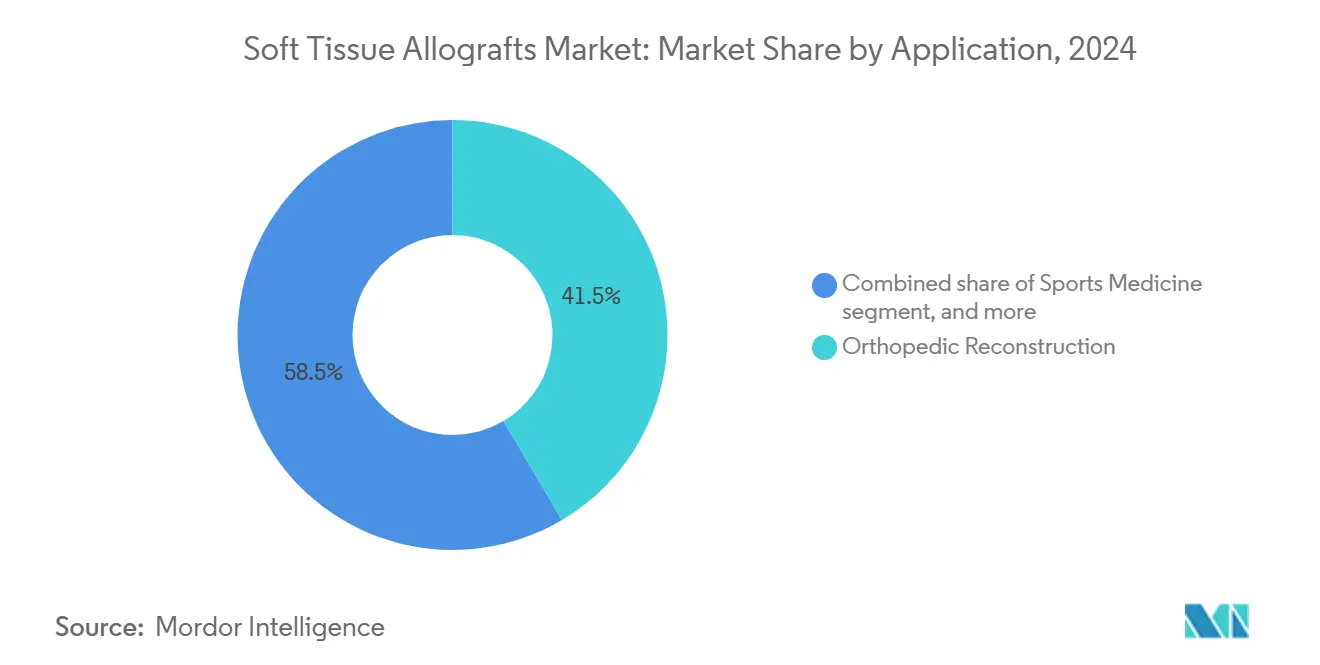

- По применению ортопедическая реконструкция составляла 41,56% размера рынка аллотрансплантатов мягких тканей в 2024 году, но лечение ран и ожогов расширяется со среднегодовым темпом роста 9,32% до 2030 года.

- По конечному пользователю больницы захватили 57,34% размера рынка аллотрансплантатов мягких тканей в 2024 году; амбулаторные хирургические центры (АХЦ) регистрируют наивысший среднегодовой темп роста 9,64% до 2030 года.

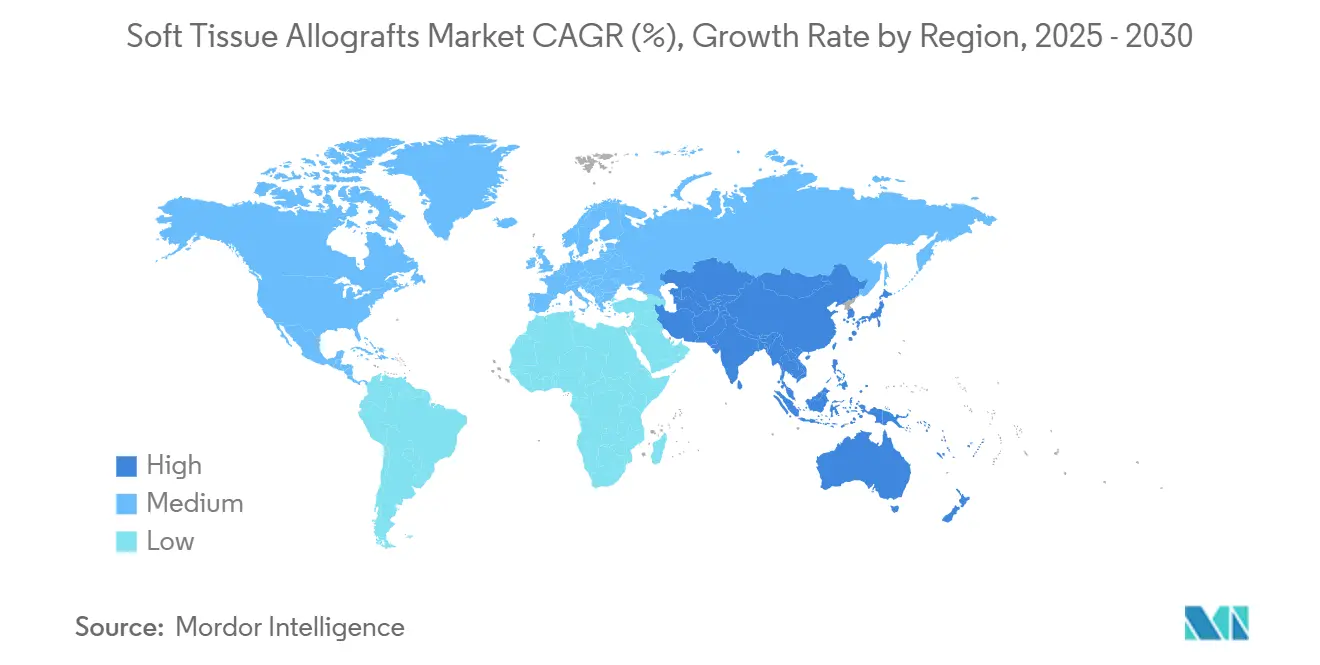

- По регионам Северная Америка доминировала с долей выручки 45,67% в 2024 году, тогда как Азиатско-Тихоокеанский регион является самой быстрорастущей географией со среднегодовым темпом роста 7,56% до 2030 года.

Тенденции и аналитика глобального рынка аллотрансплантатов мягких тканей

Анализ влияния факторов роста

| Фактор | % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность заболеваний опорно-двигательного аппарата | +1.8% | Глобальное; наиболее сильное в Северной Америке и Европе | Долгосрочное (≥ 4 лет) |

| Расширение базы пожилого населения | +1.5% | Глобальное; наивысшее в Азиатско-Тихоокеанском регионе и Северной Америке | Долгосрочное (≥ 4 лет) |

| Увеличение спортивных и рекреационных травм | +1.2% | Северная Америка и Европа; развивающийся Азиатско-Тихоокеанский регион | Среднесрочное (2-4 года) |

| Быстрое развитие технологий тканевой инженерии | +2.1% | Глобальное; ведомое Северной Америкой с переходом в Европу | Среднесрочное (2-4 года) |

| Рост расходов на здравоохранение в развивающихся экономиках | +1.0% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Среднесрочное (2-4 года) |

| Благоприятное возмещение и политическая поддержка | +0.8% | Северная Америка и Европа; постепенно расширяется в Азиатско-Тихоокеанском регионе | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность заболеваний опорно-двигательного аппарата

Заболевания опорно-двигательного аппарата сдвинули рынок аллотрансплантатов мягких тканей в сторону предсказуемых плановых процедур вместо спорадических вмешательств, вызванных травмами. Хронические патологии колена, плеча и позвоночника требуют планируемой реконструкции, позволяя тканевым банкам прогнозировать спрос, сопоставлять характеристики доноров с потребностями реципиентов и сокращать потери. Демографическое старение усиливает эту тенденцию, поскольку дегенеративная потеря тканей у пожилых людей часто исключает аутотрансплантаты. Хирурги поэтому обращаются к предварительно обработанным аллотрансплантатам, которые сокращают операционное время и избегают морбидности донорского участка, производя клинические результаты, которые благоприятно сравниваются с аутотрансплантатами в пожилых когортах[1]National Institutes of Health, "Musculoskeletal Diseases," nih.gov. Результатом является долговременная кривая спроса, которая позволяет переработчикам оптимизировать запасы и обеспечивает видимость доходов по всему рынку аллотрансплантатов мягких тканей.

Расширение базы пожилого населения

Пожилые пациенты демонстрируют ограниченную способность к заживлению и недостаточные участки аутотрансплантатов. Аллотрансплантаты таким образом становятся вариантами первой линии в сложных операциях на стопе, лодыжке и позвоночнике. Одобрение FDA в декабре 2024 года Symvess, ацеллюлярного тканеинженерного сосуда, демонстрирует регулятивное принятие продвинутых аллотрансплантатов для сосудистой реконструкции в хрупких группах пациентов[2]U.S. Food and Drug Administration, "FDA Clears Symvess Acellular Vessel," fda.gov. Больницы теперь отдают приоритет более коротким временам анестезии и меньшим осложнениям, отдавая предпочтение готовым трансплантатам, несмотря на более высокие цены. Следовательно, пожилая демография усиливает долгосрочный рост рынка аллотрансплантатов мягких тканей.

Увеличение спортивных и рекреационных травм

Эскалация участия в организованном спорте приносит более высокие показатели разрывов связок и сухожилий, которые требуют биомеханически прочных трансплантатов. Профессиональные команды и колледжские программы одобряют аллотрансплантаты мягких тканей для восстановления передней крестообразной связки (ПКС), поскольку они устраняют морбидность донорского участка и обеспечивают более быстрое возвращение к игре. Трансплантаты, стерилизованные сверхкритическим CO₂, демонстрируют результаты, соответствующие аутотрансплантатам, при этом сокращая интервалы реабилитации[3]National Center for Biotechnology Information, "Supercritical CO₂-Sterilized Allografts in ACL Repair," ncbi.nlm.nih.gov. Параллельный рост в молодежном спорте создает конвейер будущих ревизионных операций, укрепляя траекторию расширения рынка аллотрансплантатов мягких тканей.

Быстрое развитие технологий тканевой инженерии

Децеллюляризация сохраняет внеклеточные матрицы при удалении иммуногенных клеток, превращая трансплантаты в биоактивные каркасы, которые стимулируют васкулярное прорастание и ремоделирование. Новые протоколы криоконсервации и лиофилизации защищают биомеханическую целостность на годы, предоставляя тканевым банкам свободу для балансирования предложения со скачками спроса. Переработчики, pioneering быструю децеллюляризацию для кожи частичной толщины, теперь сокращают время выполнения с недель до дней без компромисса стерильности. Такие технические скачки дифференцируют премиальных поставщиков и ускоряют консолидацию по всему рынку аллотрансплантатов мягких тканей.

Анализ влияния сдерживающих факторов

| Анализ влияния сдерживающих факторов | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на лечение и трансплантаты | -0,9% | Глобальное; наибольшее торможение на развивающихся рынках | Краткосрочное (≤ 2 лет) |

| Строгий и фрагментированный регулятивный ландшафт | -0,6% | Глобальное; переменная интенсивность по регионам | Среднесрочное (2-4 года) |

| Ограниченная доступность донорской ткани | -0,7% | Глобальное; острое в Азиатско-Тихоокеанском регионе и Латинской Америке | Долгосрочное (≥ 4 лет) |

| Потенциальный риск передачи заболеваний | -0,5% | Глобальное; усиленная проверка в Северной Америке и Европе | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на лечение и трансплантаты

Страховые плательщики сравнивают расходы на аллотрансплантаты с альтернативами аутотрансплантатов, вызывая препятствия предварительного разрешения, которые замедляют внедрение, особенно для планового восстановления цифрового нерва, где медианное больничное выставление счетов достигает 35 295 долл. США, превышая процедуры аутотрансплантации на 11 224 долл. США. Поставщики теперь должны предоставлять клинические данные, связывающие использование трансплантатов с превосходной функцией или более низкими показателями ревизии. Более того, аллотрансплантаты требуют валидированной логистики холодовой цепи и систем отслеживаемости, увеличивая накладные расходы для больниц и АХЦ. Эти факторы временно сдерживают внедрение в ценочувствительных регионах, но вряд ли сойдут с рельсов долгосрочное расширение рынка аллотрансплантатов мягких тканей.

Строгий и фрагментированный регулятивный ландшафт

Шесть руководств FDA по трансплантации тканей, действующих с 2025 года, ужесточают нормы скрининга доноров и стерильности. На международном уровне разрозненные правила согласия, тестирования и распределения усложняют глобальные цепочки поставок. Нарушения соответствия могут закрыть предприятия, как показано предупреждающим письмом FDA в декабре 2024 года компании Integra LifeSciences по проблемам коллагеновых имплантатов. Меньшие банки, неспособные финансировать новые системы качества, могут выйти или стать целями приобретения, подталкивая рынок аллотрансплантатов мягких тканей к более крупным, вертикально интегрированным субъектам.

Сегментный анализ

По типу трансплантата: доминирование сухожилий сталкивается со стоматологическими нарушениями

Сухожильные аллотрансплантаты составляли 34,56% выручки 2024 года, закрепляя свою роль в реконструкции ПКС и манжеты ротаторов. Укоренившаяся знакомость хирургов с этим сегментом и сильные биомеханические характеристики закрепляют рынок аллотрансплантатов мягких тканей. Стоматологические/пародонтальные трансплантаты, однако, регистрируют среднегодовой темп роста 8,65%, поднимаясь на фоне имплантной стоматологии и аугментации гребня. Портфолио Symbios компании Dentsply Sirona подчеркивает, как строгий скрининг доноров и уровень гарантии стерильности 10⁻⁶ резонируют с пародонтологами. Хрящевые и менисковые трансплантаты обслуживают нишевые дефекты суставных поверхностей, в то время как связочные трансплантаты конкурируют с аутотрансплантатами у активных молодых взрослых. Матрицы, полученные из жировой ткани, и специальные соединительные ткани отмечают ранние нишы, но намекают на более широкий реконструктивный потенциал. Конкурентный акцент в этом ландшафте типов трансплантатов показывает, что переработчики диверсифицируют линии для снижения риска зависимости от одной клинической области, тем самым поддерживая спрос по всему рынку аллотрансплантатов мягких тканей.

Хирурги теперь взвешивают выбор трансплантата против возраста пациента, активности и профиля заживления. Например, менисковые аллотрансплантаты привлекают молодых атлетов, нуждающихся в амортизирующих свойствах, недоступных в синтетических материалах. По всем категориям непрерывная документация долгосрочных результатов укрепляет доверие плательщиков и оптимизирует возмещение, подпитывая устойчивое использование по всему рынку аллотрансплантатов мягких тканей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По методу обработки и консервации: наследие свежезамороженных встречается с клеточными инновациями

Свежезамороженные трансплантаты занимали 42,55% доли в 2024 году, получая выгоду от десятилетий клинических данных и широкой знакомости операционных, позиционируя их как основу рынка аллотрансплантатов мягких тканей. Тем не менее, децеллюляризованные и ацеллюлярные трансплантаты ускоряются со среднегодовым темпом роста 8,44%, поскольку хирурги отдают приоритет снижению отторжения и улучшению интеграции. Криоконсервация поддерживает жизнеспособные клетки для ортопедических хрящевых пробок, в то время как лиофилизация предлагает многолетний срок хранения, идеальный для полевой или сельской помощи. Гамма-облучение остается основой стерилизации, хотя высокие дозы могут деградировать коллаген. В восстановлении костей деминерализованная костная матрица служит мостом между классическими аллотрансплантатами и синтетическими заменителями, сохраняя остеоиндуктивные белки.

Критерии выбора все больше поворачиваются к регенеративному потенциалу, а не к простой доступности. Высокоточная децеллюляризация сохраняет биомеханическую целостность и внеклеточную сигнализацию, облегчая сосудистое вторжение после имплантации. Следовательно, премиальное ценообразование согласуется с ориентированными на результат закупками, и переработчики финансируют НИОКР для сжатия времени обработки, защиты факторов роста и масштабирования производства. Эта технологическая гонка вооружений формирует конкурентные иерархии внутри рынка аллотрансплантатов мягких тканей.

По применению: ортопедическая основа расширяется в инновации ран

Ортопедическая реконструкция составляла 41,56% выручки в 2024 году, подтверждая свой статус как основание рынка аллотрансплантатов мягких тканей. Однако лечение ран и ожогов ускоряется быстрее всего, фиксируя среднегодовой темп роста 9,32% до 2030 года, поскольку исследования показывают, что кожные аллотрансплантаты ускоряют закрытие, снижают инфекцию и облегчают боль при хронических язвах и ожогах. Спортивная медицина использует стерильность и прочность для решения разрывов сухожилий у высокоэффективных атлетов. Стоматологическая трансплантация опережает более широкую стоматологию, поскольку установка имплантатов растет во всем мире, поддерживаемая более короткими временами лечения, когда пародонтальные дефекты решаются с помощью готовых матриц. Косметические и пластические хирурги также принимают дермальные трансплантаты для ограничения видимого рубцевания.

Эта диверсификация изолирует поставщиков от циклических колебаний в любой отдельной дисциплине. Больницы и АХЦ корректируют запасы для переноски многоцелевых трансплантатов, совместимых с ортопедией и уходом за ранами, снижая сложность закупок. Поэтому расширяющиеся показания и междисциплинарные доказательства укрепляют ширину и глубину рынка для рынка аллотрансплантатов мягких тканей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: стабильность больниц против ускорения АХЦ

Больницы сохранили 57,34% выручки 2024 года, закрепляя рынок аллотрансплантатов мягких тканей. Их широкие объемы случаев, сложные операции и надежное хранение холодовой цепи поддерживают массовые закупки. Тем не менее, АХЦ регистрируют среднегодовой темп роста 9,64%, поскольку плательщики подталкивают процедуры в амбулаторные условия для сдерживания затрат. Ортопедические случаи, такие как восстановление манжеты ротаторов или коррекция бурсита, все чаще планируются в АХЦ, которые проектируют 21% рост объема до 44 миллионов процедур к 2034 году. Для поставщиков децентрализованный спрос требует меньших партий отгрузки, оптимизированного онлайн-заказа и быстрого оборота. Специализированные ортопедические клиники, исследовательские институты и даже ветеринарные хирурги покупают нишевые трансплантаты, завершая разнообразную клиентскую базу. Адаптация моделей выполнения для одновременного обслуживания больших больниц и гибких АХЦ становится ключом к защите доли на рынке аллотрансплантатов мягких тканей.

Географический анализ

Северная Америка контролировала 45,67% выручки 2024 года, отражая зрелые тканевые банки, сложное возмещение и надежную экосистему клинических исследований. Присутствие крупных переработчиков, таких как LifeNet Health и MTF Biologics, вместе с интегрированными организациями закупок, обеспечивает надежные пулы доноров и стабильную пропускную способность. Несмотря на доминирование, инициативы медицинской помощи, основанной на ценности, побуждают хирургов доказывать клиническое превосходство и компенсацию затрат перед выбором премиальных трансплантатов. Предстоящие федеральные сроки соответствия в 2025 году также заставляют меньшие американские банки сливаться или закрываться, незаметно изменяя региональную динамику поставок и укрепляя центральность рынка аллотрансплантатов мягких тканей.

Азиатско-Тихоокеанский регион является самым быстрым растущим, увеличиваясь со среднегодовым темпом роста 7,56% до 2030 года. Япония возглавляет регенеративную медицину с более чем 60 клиническими испытаниями iPS, многие пересекаются с технологиями каркасов, которые могли бы сочетаться с децеллюляризованными аллотрансплантатами. Регулятивный зеленый свет Китая для BioGlue компании Artivion в 2024 году сигнализирует открытость к сложным биологическим препаратам, в то время как городские больницы модернизируют операционные и криогенное хранение. В других местах Индия и Юго-Восточная Азия получают выгоду от расширяющихся доходов среднего класса и проникновения медицинского страхования, но все еще борются с фрагментированными регулированиями, которые замедляют трансграничный поток тканей. Тем не менее, региональный рост расширяет глобальный след рынка аллотрransплантатов мягких тканей.

Европа предлагает стабильное внедрение, подкрепленное гармонизированными директивами под законодательством Европейского союза по тканям и клеткам, которые оптимизируют поставки через границы. Национальные системы здравоохранения отдают предпочтение аккредитованным по качеству трансплантатам, и многие хирурги участвуют в реестрах, документирующих долгосрочные результаты, усиливая закупки, основанные на доказательствах. Рынки среднего уровня, такие как Ближний Восток, Африка и Южная Америка, в настоящее время отстают из-за ограниченной инфраструктуры холодовой цепи и более высоких личных расходов, но представляют долгосрочные возможности по мере распространения частных специализированных больниц. Следовательно, стратегические планы расширения все больше балансируют зрелую североамериканскую базу с импульсом Азиатско-Тихоокеанского региона, одновременно воспитывая плацдармы в развивающихся географиях для обеспечения будущей доли на рынке аллотрансплантатов мягких тканей.

Конкурентная среда

Глобальная конкуренция умеренно консолидирована. Stryker, Johnson&Johnson, Medtronic, ZimmerBiomet, LifeNetHealth и MTFBiologics лидируют, черпая силу из вертикальной интеграции - обеспечения донорских программ, собственной обработки и глобального распределения. Приобретение ZimmerBiomet в январе 2025 года Paragon28 за 1,1 млрд долл. США расширяет его каталог трансплантатов для стопы и лодыжки, одновременно диверсифицируя за пределы основной артропластики. Производители устройств сочетают имплантаты с соответствующими трансплантатами для создания процедурных наборов, которые упрощают операцию и повышают лояльность к бренду. Меньшие тканевые банки часто преследуют нишевую дифференциацию - такую как неонатальные кожные трансплантаты или жировые матрицы - но сталкиваются с растущими капитальными требованиями для поддержания соответствия.

Технология является не менее острым клином. Фирмы, инвестирующие в децеллюляризацию, лиофилизацию и сверхкритическую стерилизацию, получают премиальные ценовые точки. Например, протокол Matracell компании LifeNetHealth удаляет ≥97% донорской ДНК, сохраняя при этом прочность на растяжение, завоевывая благосклонность хирургов для восстановления плеча. Регулятивное мастерство является еще одним рвом; предупреждающее письмо FDA в декабре 2024 года компании Integra LifeSciences показывает, как упущения угрожают потокам доходов США. Конкурентная разведка поэтому фокусируется на инновациях пайплайна, аудитах предприятий и географических одобрениях, которые могут изменить долю на рынке аллотрансплантатов мягких тканей.

Партнерства процветают, поскольку переработчики объединяются с биотехнологическими или синтетическими каркасными фирмами для совместной разработки гибридных продуктов. Сотрудничество MTFBiologics в мае 2025 года с Kolosis Bio вводит кардиоспецифичные трансплантаты, открывая смежность за пределами ортопедии. Такие ходы подчеркивают гонку за захват недообслуживаемых процедур, укрепляя долгосрочные возможности роста по всему рынку аллотрансплантатов мягких тканей.

Лидеры отрасли аллотрансплантатов мягких тканей

-

Stryker Corporation

-

CONMED Corporation

-

Integra LifeSciences Corporation

-

Smith & Nephew (Osiris Therapeutics Inc.)

-

BD (Becton Dickinson and Company)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Август 2022: ортопедические хирурги в University National Hospital выполнили первую трансплантацию мениска и имплантировали донорский хрящ в колено пациента в Шотландии.

- Июль 2022: AlloSource добавила четырехглавое сухожилие в свою линейку AlloConnex сухожилий, связок и фасций. Четырехглавое сухожилие AlloConnex от AlloSource используется для процедур крестообразной связки и доступно с костным блоком или без него для различных хирургических техник.

Охват глобального отчета по рынку аллотрансплантатов мягких тканей

Согласно охвату отчета, аллотрансплантаты мягких тканей являются заместительными тканями, имеющими применение в реконструкции дефицитных связок, спинальных операциях, разорванных менисках и остеохондральных дефектах во время операций на колене. Рынок аллотрансплантатов мягких тканей сегментирован по типу (хрящевой аллотрансплантат, сухожильный аллотрансплантат, менисковый аллотрансплантат, стоматологический аллотрансплантат и другие типы), применению (ортопедия, стоматология, уход за ранами и другие применения), конечному пользователю (больницы, эстетические центры, ортопедические клиники, стоматологические клиники и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Хрящевой аллотрансплантат |

| Сухожильный аллотрансплантат |

| Менисковый аллотрансплантат |

| Связочный аллотрансплантат |

| Стоматологический/пародонтальный аллотрансплантат |

| Другие типы трансплантатов |

| Свежезамороженный |

| Криоконсервированный |

| Лиофилизованный |

| Стерилизованный гамма-облучением |

| Децеллюляризованный и ацеллюлярный |

| Деминерализованная костная матрица (DBM) |

| Ортопедическая реконструкция |

| Спортивная медицина |

| Стоматология и пародонтология |

| Лечение ран и ожогов |

| Косметическая и пластическая хирургия |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные ортопедические клиники |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу трансплантата | Хрящевой аллотрансплантат | |

| Сухожильный аллотрансплантат | ||

| Менисковый аллотрансплантат | ||

| Связочный аллотрансплантат | ||

| Стоматологический/пародонтальный аллотрансплантат | ||

| Другие типы трансплантатов | ||

| По методу обработки и консервации | Свежезамороженный | |

| Криоконсервированный | ||

| Лиофилизованный | ||

| Стерилизованный гамма-облучением | ||

| Децеллюляризованный и ацеллюлярный | ||

| Деминерализованная костная матрица (DBM) | ||

| По применению | Ортопедическая реконструкция | |

| Спортивная медицина | ||

| Стоматология и пародонтология | ||

| Лечение ран и ожогов | ||

| Косметическая и пластическая хирургия | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные ортопедические клиники | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка аллотрансплантатов мягких тканей?

Рынок составляет 3,95 млрд долл. США в 2025 году и прогнозируется достичь 5,47 млрд долл. США к 2030 году.

Какой тип трансплантата лидирует по выручке сегодня?

Сухожильные аллотрансплантаты занимают наибольшую долю 34,56%, движимые восстановлением ПКС и манжеты ротаторов.

Кто являются ключевыми игроками на рынке аллотрансплантатов мягких тканей?

АХЦ растут со среднегодовым темпом роста 9,64% и переводят закупки от больших больничных партий к меньшим заказам с быстрым оборотом, требуя новых моделей распределения.

Как повлияют на поставщиков руководства FDA, выпущенные в 2025 году?

Более строгие правила скрининга доноров и обработки повышают затраты на соответствие, заставляя меньшие банки сливаться или выходить.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион демонстрирует среднегодовой темп роста 7,56% по мере расширения доступа к здравоохранению и ускорения регулятивных одобрений для биологических препаратов.

Какая технологическая тенденция больше всего влияет на выбор трансплантата?

Децеллюляризация и ацеллюлярная обработка улучшают интеграцию и снижают отторжение, побуждая больше хирургов выбирать эти продвинутые трансплантаты вместо традиционных свежезамороженных продуктов.

Последнее обновление страницы: