Размер и доля рынка костных стимуляторов роста

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

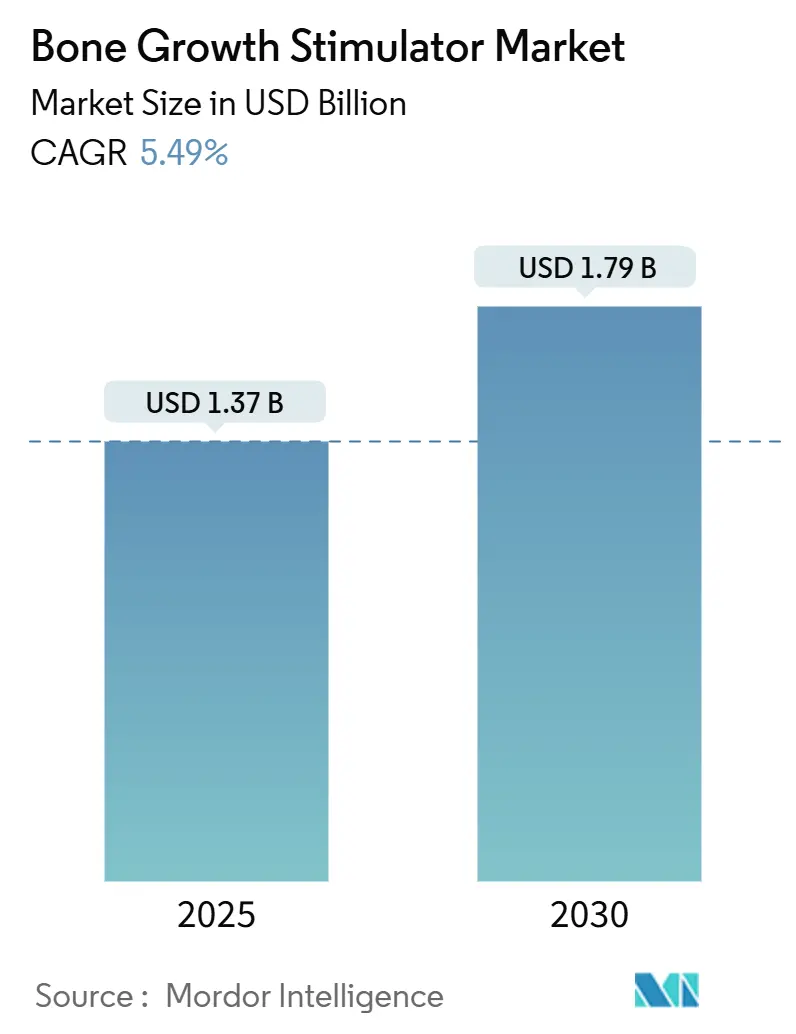

| Размер Рынка (2025) | 1.37 Миллиардов долларов США |

| Размер Рынка (2030) | 1.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.49% CAGR |

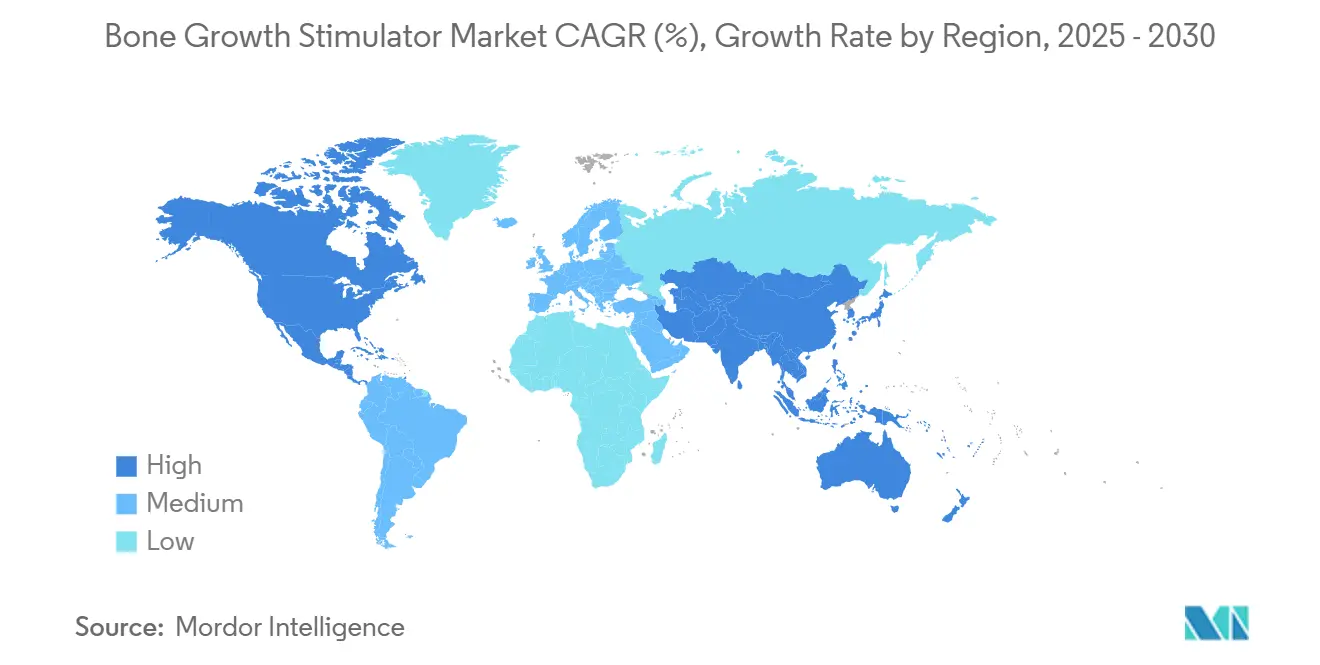

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

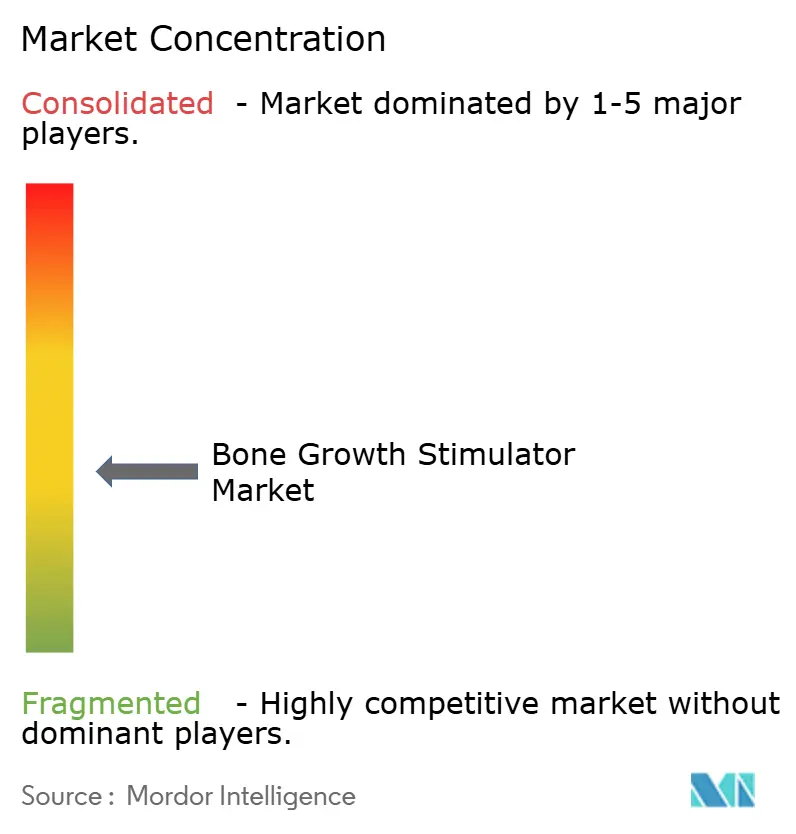

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка костных стимуляторов роста от Mordor Intelligence

Размер рынка костных стимуляторов роста составляет 1,37 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 1,79 млрд долл. США к 2030 году, растущий с CAGR 5,49%. Расширение спроса обусловлено стабильным ростом заболеваний опорно-двигательного аппарата, увеличением продолжительности жизни и более высокой распространенностью ожирения, что увеличивает клиническую потребность в методах ускоренного заживления переломов. Технологии выходят за рамки отдельных внешних стимуляторов в направлении интеллектуальных имплантатов с высокой плотностью сенсоров, которые передают данные о заживлении в реальном времени, и биологически активных агентов, которые дополняют механическую стимуляцию. Политика страховщиков в Соединенных Штатах переходит от широкого покрытия к предварительной авторизации, сигнализируя о зрелости рынка и необходимости более убедительных пакетов доказательств. Аналогичный контроль начинается в Европе, в то время как крупные развивающиеся экономики внедряют процедуры быстрого одобрения для инновационных устройств с целью расширения внутреннего доступа. Эти изменения в совокупности создают благоприятную среду для производителей устройств, которые могут предоставить надежные клинические данные и аргументы по стоимости лечения.

Ключевые выводы отчета

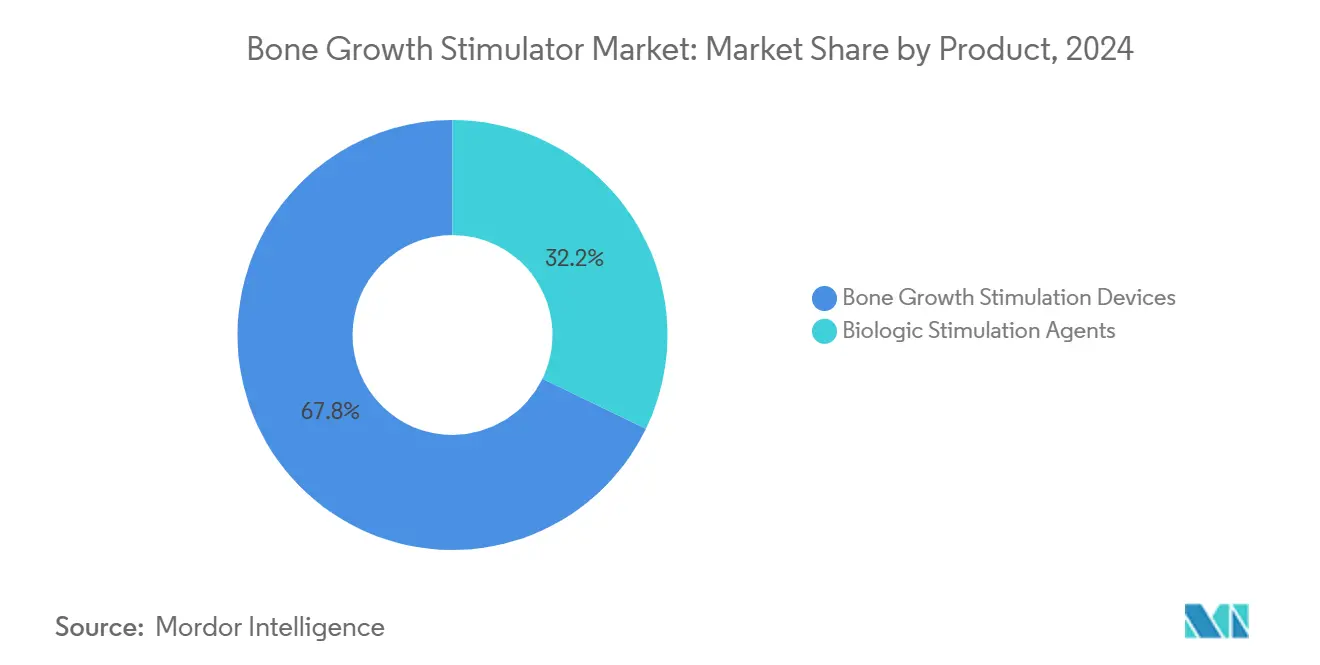

- По продуктам устройства стимуляции роста костной ткани лидировали с 67,81% доли рынка костных стимуляторов роста в 2024 году, в то время как прогнозируется, что биологические стимулирующие агенты будут расширяться с CAGR 6,21% до 2030 года.

- По применению операции спинального спондилодеза составили 57,45% спроса в 2024 году; процедуры челюстно-лицевой хирургии развиваются с CAGR 6,34% до 2030 года.

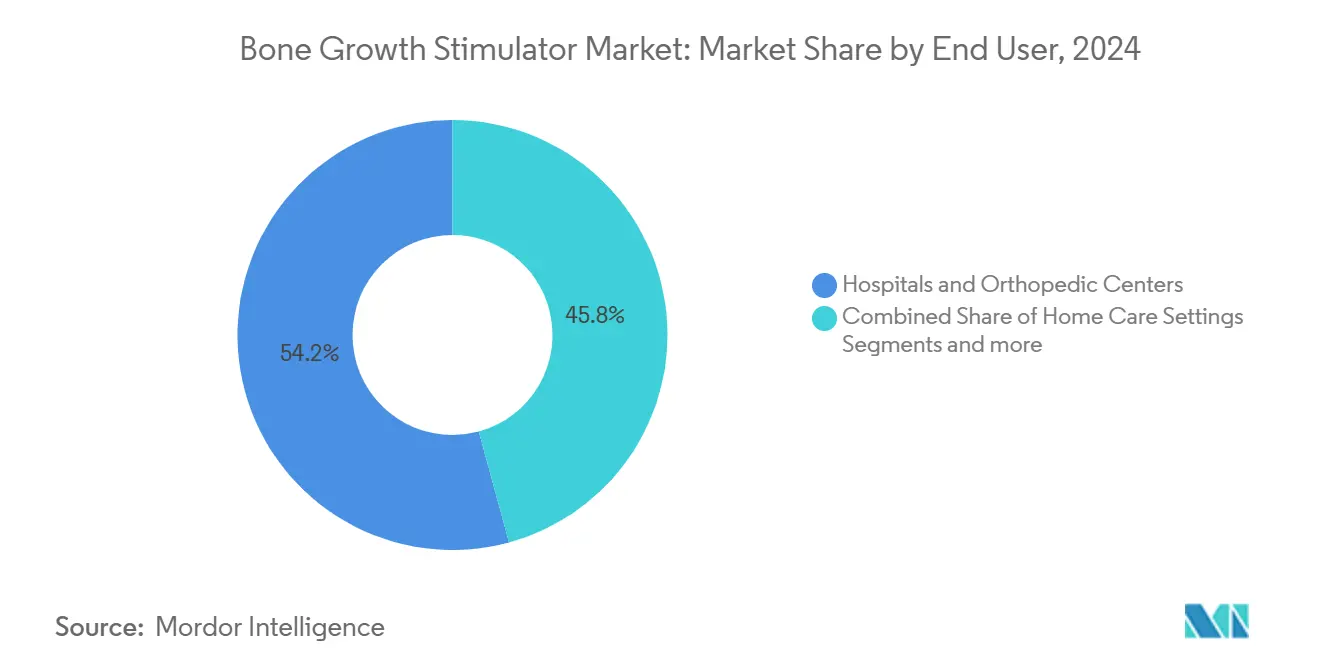

- По конечным пользователям больницы и ортопедические центры удерживали 54,23% размера рынка костных стимуляторов роста в 2024 году, в то время как прогнозируется рост домашнего использования с CAGR 6,12% до 2030 года.

- По географии Северная Америка доминировала с 44,43% долей выручки в 2024 году; Азиатско-Тихоокеанский регион готов ускориться с CAGR 6,49% к 2030 году.

Тенденции и аналитика глобального рынка костных стимуляторов роста

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность заболеваний опорно-двигательного аппарата | +1.2% | Глобальное, наивысшее влияние в Северной Америке и Европе | Долгосрочное (≥ 4 лет) |

| Растущее предпочтение неинвазивных/малоинвазивных ортопедических вмешательств | +0.9% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочное (2-4 года) |

| Увеличение гериатрической и страдающей ожирением популяции с замедленным заживлением костей | +1.1% | Глобальное, особенно развитые рынки | Долгосрочное (≥ 4 лет) |

| Расширение возмещаемых показаний для спинального спондилодеза | +0.7% | Северная Америка, отдельные рынки ЕС | Среднесрочное (2-4 года) |

| Носимые стимуляторы, связанные с приложениями, обеспечивающие удаленный мониторинг соблюдения | +0.8% | Северная Америка и ЕС, раннее внедрение в городских районах АТЭС | Краткосрочное (≤ 2 лет) |

| Финансирование военными и элитным спортом технологий ускоренного восстановления | +0.4% | Северная Америка, отдельные глобальные военные партнерства | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность заболеваний опорно-двигательного аппарата

Несросшиеся переломы все еще встречаются в 10% всех переломов длинных костей, поддерживая высокий клинический спрос на нехирургические вспомогательные средства заживления [1]Marcel G. Brown, Stem Cells and Acellular Preparations in Bone Regeneration/Fracture Healing: Current Therapies and Future Directions,

MDPI, mdpi.com. Клиническая литература показывает, что терапия мезенхимальными стволовыми клетками в сочетании с электромагнитной стимуляцией обеспечивает показатели заживления выше 90% через девять месяцев, превосходя традиционные подходы фиксации. Устройства импульсного электромагнитного поля обеспечивают 73-91% консолидации при сложных переломах, что приводит к меньшему количеству повторных операций и более коротким курсам реабилитации. Эти результаты укрепляют больничные протоколы и обоснования покрытия страховщиков, дополнительно расширяя рынок костных стимуляторов роста.

Растущее предпочтение неинвазивных/малоинвазивных ортопедических вмешательств

Емкостно-связанные и комбинированные стимуляторы магнитного поля избегают хирургической имплантации и тем самым снижают периоперационные риски. Одобрение FDA низкоэнергетического стимулятора спинального спондилодеза в 2024 году иллюстрирует этот сдвиг и продемонстрировало 79% успеха спондилодеза против 61% для плацебо в рандомизированном исследовании [2]Food and Drug Administration, "Xstim Spine Fusion Stimulator," fda.gov . Страховщики, такие как Cigna, теперь возмещают специфические протоколы для высокорисковых переломов, что поощряет амбулаторные центры к принятию технологии и повышает принятие пациентами. Тенденция поддерживает развитие носимых систем, которые синхронизируются с панелями управления клиницистов для мониторинга соблюдения - возможность, которая дополнительно расширяет рынок костных стимуляторов роста.

Увеличение гериатрической и страдающей ожирением популяции с замедленным заживлением костей

Связанная с возрастом остеопения, диабет и ожирение нарушают эндогенный остеогенез. Низкоинтенсивный импульсный ультразвук восстановил активность остеобластов в диабетических моделях до почти нормального уровня, обеспечивая нефармакологическое решение для нарушенного заживления. Государственное финансирование исследований, иллюстрируемое грантом в 40 млн долл. США от Defense Health Agency для Wake Forest Institute for Regenerative Medicine, катализирует новые материалы и платформы доставки, нацеленные на эти высокорисковые когорты [3]Yingying Wang, Evaluate the effects of low-intensity pulsed ultrasound on dental implant osseointegration under type II diabetes,

Frontiers in Bioengineering and Biotechnology, frontiersin.org. Такая поддержка ускоряет переход от лаборатории к клинике и усиливает долгосрочные кривые принятия на рынке костных стимуляторов роста.

Расширение возмещаемых показаний для спинального спондилодеза

Общенациональное требование Medicare о предварительной авторизации для стимуляторов остеогенеза вступило в силу в ноябре 2024 года. Хотя правило добавляет административный уровень, оно стандартизирует критерии покрытия и убеждает производителей устройств, что соответствующие требованиям заявки будут одобрены. Устройства магнитного поля для поясничного спондилодеза показывают 97% успеха по сравнению с 62% только для хирургии, заставляя страховщиков добавлять или сохранять покрытие для высокорисковых шейных и многоуровневых спондилодезов. Европа следует с инкрементальными победами возмещения, привязанными к национальным оценкам медицинских технологий, что медленно расширяет доступ и увеличивает след рынка костных стимуляторов роста.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость устройств и ограниченное возмещение за пределами США | −0.8% | Глобальное, особенно развивающиеся рынки и отдельные регионы ЕС | Среднесрочное (2-4 года) |

| Проблемы безопасности и эффективности биологических препаратов BMP/PRP | −0.6% | Глобальное, повышенный контроль в Северной Америке и ЕС | Долгосрочное (≥ 4 лет) |

| Низкая приверженность пациентов к длительным протоколам стимуляции | −0.5% | Глобальное, более высокое влияние в условиях домашнего ухода | Краткосрочное (≤ 2 лет) |

| Появляющиеся ограничения воздействия ЭМП, ограничивающие силу поля устройств | −0.3% | Северная Америка и ЕС, потенциальное глобальное расширение | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость устройств и ограниченное возмещение за пределами США

Усовершенствованные стимуляторы могут превышать 5000 долл. США за единицу, делая их недоступными для многих систем здравоохранения без надежной страховки. Глобальная гармонизация регулирования устройств также удлиняет время одобрения и повышает затраты на соответствие, вытесняя малых новаторов с чувствительных к ценам рынков. Путь быстрого одобрения в Китае несколько смягчает этот барьер, однако возмещение остается скудным, задерживая широкое внедрение. Со временем кривые затрат должны изогнуться вниз по мере масштабирования производства и убеждения страховщиков в покрытии технологии большим количеством доказательств клинических результатов.

Проблемы безопасности и эффективности биологических препаратов BMP/PRP

Рекомбинантный человеческий BMP-2 зарегистрировал нежелательные явления от эктопического образования костей до послеоперационной боли, с 62 отчетами FDA, связанными с неспинальными показаниями. Переменная подготовка плазмы, обогащенной тромбоцитами, дополнительно затуманивает эффективность, с мета-анализами, показывающими непоследовательные улучшения спондилодеза. Регуляторы теперь требуют более жесткого производственного контроля и более долгосрочного наблюдения, задерживая выход на рынок биологических продуктов и сдерживая краткосрочный рост рынка костных стимуляторов роста.

Сегментный анализ

По продуктам: устройства лидируют, биологические препараты ускоряются

Выручка от стимуляционных устройств захватила 67,81% доли рынка костных стимуляторов роста в 2024 году. Комбинированные магнитные поля, импульсные электромагнитные поля и технологии емкостной связи доминируют, поскольку они соответствуют амбулаторным рабочим процессам и обеспечивают надежные показатели спондилодеза по классам переломов. Встроенные сенсорные пакеты теперь сообщают метрики соблюдения, тем самым поддерживая документирование возмещения и укрепляя доверие поставщиков. Внутренние стимуляторы занимают нишевые показания, где внешние поля не могут проникнуть, такие как глубокие тазовые переломы, и получают выгоду от миниатюризированных батарейных систем, которые продлевают срок службы.

Биологические стимулирующие агенты представляют наиболее быстро растущую когорту, расширяясь с CAGR 6,21%. Составы, которые смешивают рекомбинантные факторы роста с мезенхимальными стволовыми клетками и каркасными матрицами, обещают синергетическую остеоиндукцию. Недавние клинические испытания зафиксировали 91% рентгенографическое сращение через 12 месяцев в случаях устойчивых несращений, превосходя исторические бенчмарки. Искусственный интеллект теперь направляет отбор донорских клеток и планирование дозировки, улучшая последовательность и ускоряя регулятивный обзор. Комбинированный импульс позиционирует биологический сегмент на захват большей доли размера рынка костных стимуляторов роста в течение следующего десятилетия.

По применению: доминирование спинальных операций встречает стоматологические инновации

Спинальный спондилодез составил 57,45% спроса на рынке костных стимуляторов роста в 2024 году, поскольку твердый артродез остается критическим для облегчения боли и успеха декомпрессии нервов. Хирурги все чаще назначают вспомогательные стимуляторы для многоуровневых шейных и высокорисковых поясничных случаев, уверенные в рандомизированных доказательствах, показывающих 30-точечные прибавки в рентгенографических оценках спондилодеза относительно контроля. Больницы встраивают протоколы стимуляции в улучшенные пути восстановления, сокращая продолжительность пребывания и снижая повторные госпитализации, что повышает воспринимаемую ценность терапии.

Показания челюстно-лицевой хирургии регистрируют наивысший прогнозный CAGR на уровне 6,34%. Дентальная имплантология опирается на низкоинтенсивный ультразвук и емкостную связь для поддержания высоты гребневой кости, снижая неудачи имплантатов у курящих и диабетических пациентов. Матрицы фибрина, обогащенного тромбоцитами, продвигают сохранение альвеолярного гребня, производя 12-процентное увеличение объема жизнеспособной кости по сравнению с традиционной трансплантацией. Эти прибавки стимулируют принятие среди пародонтологов и челюстно-лицевых хирургов и расширяют рынок костных стимуляторов роста в офисной стоматологии.

По конечным пользователям: больницы удерживают позиции, домашний уход расширяется

Больницы и ортопедические центры удержали 54,23% глобальной выручки в 2024 году, поскольку сложная травма, управление поли-переломами и многоуровневые спинальные спондилодезы все еще концентрируются в третичных учреждениях. Многопрофильные команды и внутрибольничная визуализация делают больницы логичным первым адаптером высокоспособных внутренних стимуляторов и устройств, связанных с ИИ.

Домашняя терапия является наиболее быстро растущим каналом с CAGR 6,12%, обеспеченным более легкими носимыми устройствами и безопасными порталами данных, которые позволяют клиницистам удаленно отслеживать соблюдение. Рецептурное носимое устройство Osteoboost для остеопении, одобренное FDA в 2024 году, является первым нефармацевтическим устройством, нацеленным на системную потерю костной массы, и подчеркивает, как дизайн потребительского стиля может открыть рынки хронического ухода. Амбулаторные хирургические центры стоят между больницей и домом, предлагая комплексный уход за переломами с более низкими платами за помещения, и все чаще устанавливают программы предоставления устройств в аренду для поддержки выписки в тот же день.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка контролировала 44,43% глобальной выручки в 2024 году. Покрытие Medicare, широкое внедрение коммерческого страхования и плотный реестр травматологических центров первого уровня поддерживают высокие процедурные объемы и быстрые циклы обновления технологий. Defense Health Agency выделило 40 млн долл. США для платформ регенеративной медицины, создавая инновационный маховик, который приносит пользу отечественным поставщикам. Регулятивное ужесточение, такое как общенациональный мандат предварительной авторизации 2024 года для стимуляторов остеогенеза, вводит документационные нагрузки, но также кодифицирует долгосрочную определенность возмещения, поддерживая рынок костных стимуляторов роста.

Европа остается зрелым, но богатым возможностями регионом. Переходные периоды Регулирования медицинских устройств продлятся до декабря 2027 года, позволяя действующим компаниям продавать унаследованные продукты при обновлении клинических досье для будущих сертификатов. Германия, Франция и Италия закрепляют региональный спрос благодаря хорошо налаженным ортопедическим инфраструктурам, в то время как скандинавские страховщики пилотируют контракты, основанные на результатах, которые возмещают стимуляторы только при рентгенографическом подтверждении сращения. Подход поощряет поставщиков предоставлять модули подключения, которые автоматически передают прогресс спондилодеза в панели управления страховщиков, повышая прозрачность и вовлеченность пациентов.

Азиатско-Тихоокеанский регион находится на самом крутом пути расширения с CAGR 6,49% до 2030 года. Национальная администрация медицинских продуктов Китая ускорила одобрение устройств и разрабатывает отдельные руководящие принципы для ограничений воздействия электромагнитного поля, создавая ясность для импортеров. Классификация PMDA Японии для регенеративных терапий позволяет ускоренную подачу для биоматериалов, усиленных клетками, которые сочетаются с внешними стимуляторами, поднимая активность запуска. Растущая нагрузка травм в Индии и развивающийся сектор частного страхования стимулируют больничные закупки стимуляторов среднего класса, в то время как Австралия и Южная Корея продолжают внедрять устройства высшего класса через тендерные циклы государственных больниц. Эта динамика в совокупности расширяет размер рынка костных стимуляторов роста по различным скобкам расходов на здравоохранение.

Конкурентная среда

Рынок костных стимуляторов роста демонстрирует умеренно концентрированный профиль. Пять транснациональных корпораций - Medtronic, Bioventus, Orthofix, Zimmer Biomet и Stryker - совместно удерживают значительную долю глобальной выручки. Они используют масштаб, программы обучения хирургов и комплексные портфолио хирургии позвоночника для сохранения контрактных позиций в крупных больничных сетях. Слияние Orthofix с SeaSpine в 2024 году создало континуум от позвоночника к стимулятору, который позволяет перекрестные продажи и совместные НИОКР, укрепляя ров вокруг его американских счетов.

Специалисты среднего уровня вырезают защищаемые ниши. IGEA S.p.A. фокусируется на платформах импульсного электромагнитного поля с проприетарными сенсорами соблюдения, в то время как Theragen строит стимуляторы емкостной связи, спроектированные для эргономики нижней части спины. Stimwave Technologies концентрируется на полностью имплантируемых беспроводных системах, которые избегают чрескожных проводов и снижают риск инфекции. Эти компании конкурируют, завоевывая чемпионов-врачей и публикуя целевые клинические серии, которые подчеркивают экономию рабочего процесса, а не заголовочные метрики спондилодеза.

Стартапы и участники цифрового здравоохранения нацелены на домашний уход и переломы хронической недостаточности. Osteoboost интегрирует инерциальные сенсоры и облачную аналитику в носимое на запястье устройство для системного управления плотностью костей, сигнализируя о конвергенции между ортопедическим оборудованием и потребительской электроникой здоровья. Университеты, такие как Питтсбургский, имеют 3D-печатные метаматериальные имплантаты с встроенными трибоэлектрическими генераторами, которые питают встроенные телеметрические модули, иллюстрируя, как сбор механической энергии может однажды удалить батареи из внутренних стимуляторов. Такие прорывы предвещают усиленную конкурентную турбулентность и представляют цели для приобретения действующими компаниями, ищущими дифференцированную интеллектуальную собственность.

Лидеры индустрии костных стимуляторов роста

-

Medtronic Plc

-

Zimmer Biomet

-

Orthofix International NV

-

Johnson and Johnson (DePuy Synthes)

-

Bioventus LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в индустрии

- Март 2025: Osteoboost Health, Inc. получила свой шестой патент США на носимую платформу терапии плотности костей, следуя за одобрением FDA ее рецептурного устройства для лечения остеопении.

- Декабрь 2024: FDA выпустило отзыв класса II синтетического хрящевого имплантата Cartiva из-за повышенных показателей ревизии и боли в постмаркетинговом наблюдении.

- Февраль 2024: FDA одобрило емкостно-связанный стимулятор спинального спондилодеза (Xstim), который доставляет ультранизкоэнергетические электрические поля, предоставляя неимплантационную альтернативу для рискованных спондилодезов.

- Январь 2024: Wake Forest Institute for Regenerative Medicine запустил сотрудничество с Defense Health Agency на 40 млн долл. США, направленное на краниофациальные и экстремитетные техники регенерации, которые сочетаются с платформами стимуляции роста костей.

Объем отчета глобального рынка костных стимуляторов роста

Костный стимулятор роста - это устройство, которое стимулирует естественное заживление костей, посылая низкоуровневые импульсы электромагнитной энергии к месту травмы или спондилодеза. Костный стимулятор роста полезен после многоуровневой процедуры спондилодеза или для пациентов, которые имеют определенные сопутствующие заболевания, такие как курение или диабет. Рынок костных стимуляторов роста сегментирован по продукту, применению, конечному пользователю и географии. По продукту рынок сегментирован на устройства стимуляции роста костной ткани, белки костного морфогенеза (BMP) и плазму, обогащенную тромбоцитами (PRP). По применению рынок сегментирован на операции спинального спондилодеза, замедленные и несросшиеся переломы костей, челюстно-лицевые операции и другие применения. По конечному пользователю рынок сегментирован на больницы и клиники, домашний уход и других конечных пользователей. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Отчет также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеупомянутых сегментов.

| Устройства стимуляции роста костной ткани | Внешние костные стимуляторы роста | Устройства комбинированного магнитного поля (CMF) |

| Устройства емкостной связи (CC) | ||

| Устройства импульсного электромагнитного поля (PEMF) | ||

| Имплантированные костные стимуляторы роста | ||

| Ультразвуковые костные стимуляторы роста | ||

| Биологические стимулирующие агенты | Белки костного морфогенеза (BMP) | |

| Плазма, обогащенная тромбоцитами (PRP) | ||

| Клеточные остеогенные матрицы |

| Операции спинального спондилодеза |

| Замедленные и несросшиеся переломы |

| Челюстно-лицевые процедуры |

| Травматические операции |

| Другие применения |

| Больницы и ортопедические центры |

| Амбулаторные хирургические центры |

| Условия домашнего ухода |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Устройства стимуляции роста костной ткани | Внешние костные стимуляторы роста | Устройства комбинированного магнитного поля (CMF) |

| Устройства емкостной связи (CC) | |||

| Устройства импульсного электромагнитного поля (PEMF) | |||

| Имплантированные костные стимуляторы роста | |||

| Ультразвуковые костные стимуляторы роста | |||

| Биологические стимулирующие агенты | Белки костного морфогенеза (BMP) | ||

| Плазма, обогащенная тромбоцитами (PRP) | |||

| Клеточные остеогенные матрицы | |||

| По применению | Операции спинального спондилодеза | ||

| Замедленные и несросшиеся переломы | |||

| Челюстно-лицевые процедуры | |||

| Травматические операции | |||

| Другие применения | |||

| По конечному пользователю | Больницы и ортопедические центры | ||

| Амбулаторные хирургические центры | |||

| Условия домашнего ухода | |||

| Прочие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | ССЗ | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, на которые даны ответы в отчете

Какова текущая стоимость рынка костных стимуляторов роста?

Рынок оценивается в 1,37 млрд долл. США в 2025 году и прогнозируется достичь 1,79 млрд долл. США к 2030 году с CAGR 5,49%.

Какая категория продуктов доминирует в продажах?

Внешние и имплантированные стимуляционные устройства захватили 67,81% глобальной выручки в 2024 году.

Какой сегмент применения растет быстрее всего?

Челюстно-лицевые процедуры лидируют в росте с CAGR 6,34% до 2030 года благодаря растущим объемам дентальных имплантатов и продвинутым техникам костной трансплантации.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Быстрое строительство инфраструктуры здравоохранения, регулятивные реформы, которые ускоряют одобрение устройств, и большие стареющие популяции толкают региональный CAGR к 6,49% до 2030 года.

Как страховщики влияют на внедрение в Северной Америке?

Национальная программа предварительной авторизации Medicare стандартизирует требования к доказательствам, обеспечивая непрерывность покрытия, но требуя тщательной документации от поставщиков.

Какие технологические тенденции могут изменить конкуренцию?

Интеллектуальные имплантаты с самообеспечиваемой телеметрией, персонализация терапии с помощью ИИ и носимые устройства для домашнего ухода сходятся для создания решений следующего поколения.

Последнее обновление страницы: