Размер и доля рынка костных трансплантатов и заменителей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

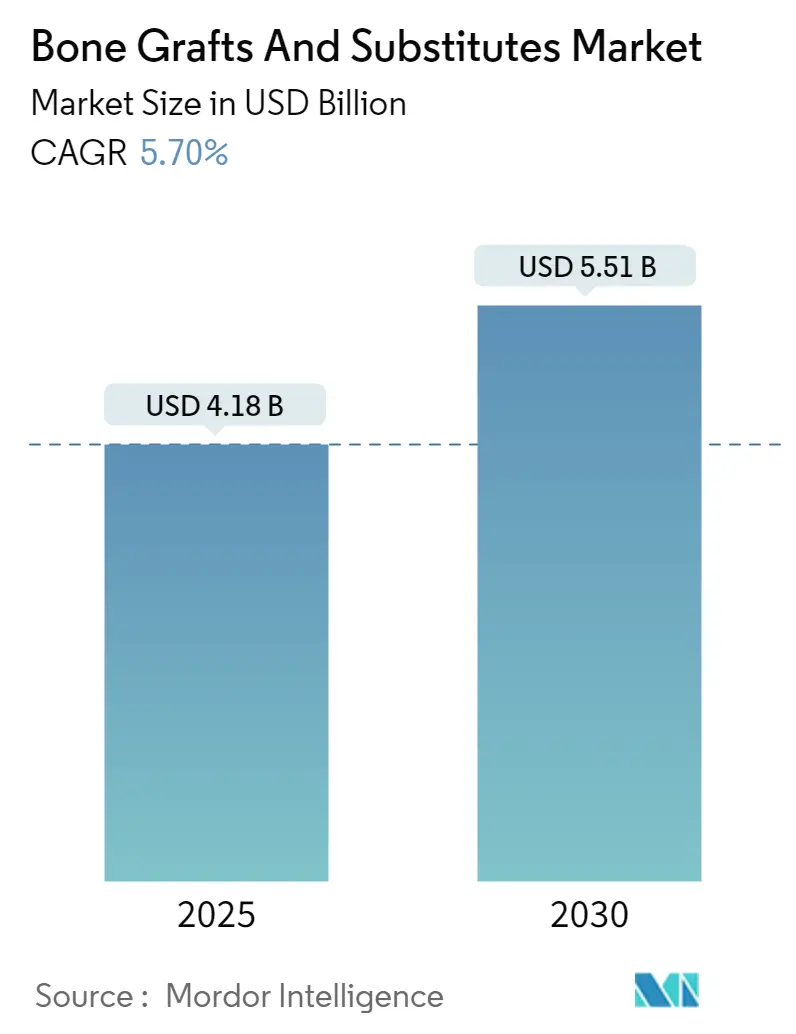

| Размер Рынка (2025) | 4.18 Миллиардов долларов США |

| Размер Рынка (2030) | 5.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.70% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка костных трансплантатов и заменителей от Mordor Intelligence

Размер рынка заменителей костных трансплантатов достиг 4,18 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 5,51 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 5,70% за этот период. Быстрый прогресс в области наноразмерной 3D-печати, прорывы в области биоактивного стекла и керамики на основе фосфата кальция, а также более широкое признание матриц на клеточной основе смещают предпочтения хирургов от традиционных аутотрансплантатов к точно спроектированным альтернативам. Объемы процедур спондилодеза и реконструкции суставов продолжают расширяться, при этом минимально инвазивные техники позволяют проводить более ранние вмешательства, что поддерживает стабильный спрос на продукты. Регулятивная поддержка также ускоряет инновации; статусы прорывных технологий FDA, присвоенные новым трансплантатам, сокращают сроки коммерциализации, одновременно сигнализируя о клинической ценности. Участники индустрии создают конкурентные преимущества вокруг собственных поверхностных технологий, пористых архитектур и индивидуального дизайна - все это направлено на более быстрое сращение, снижение частоты осложнений и более предсказуемое заживление.

Ключевые выводы отчета

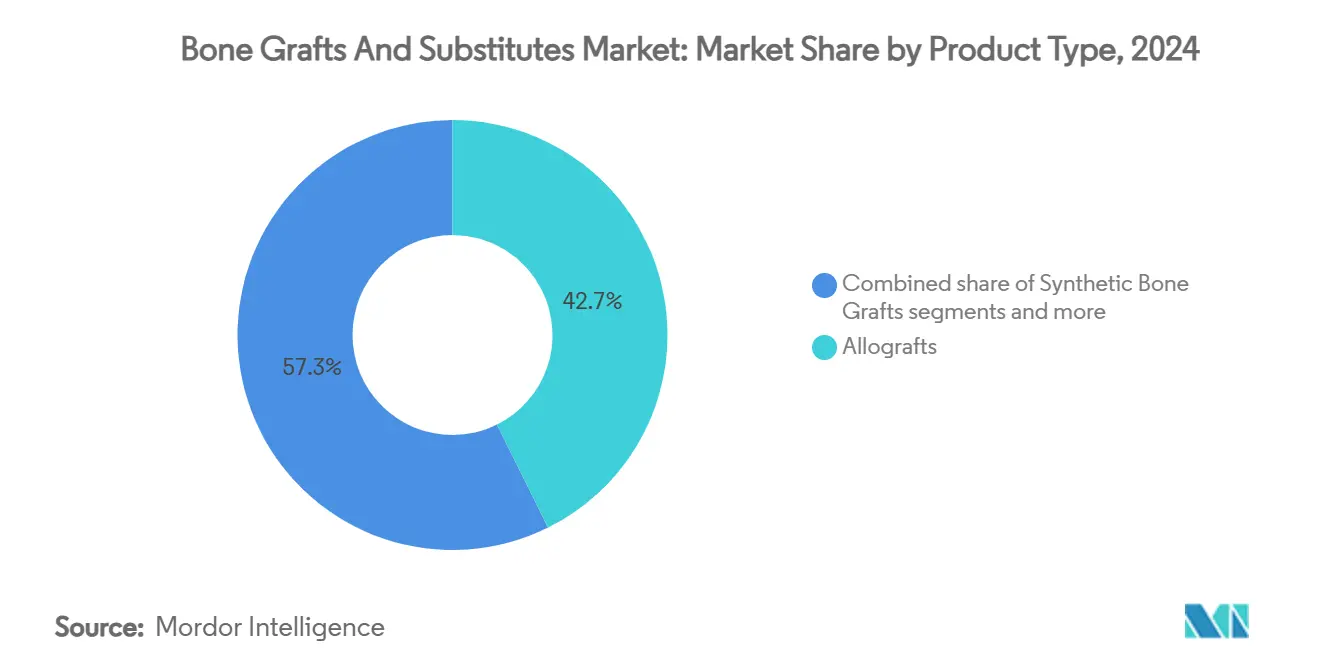

- По типу продукта аллотрансплантаты занимали 42,67% доли рынка заменителей костных трансплантатов в 2024 году и расширяются со среднегодовым темпом роста 6,24% до 2030 года.

- По материалу керамика на основе фосфата кальция занимала 44,34% доли размера рынка заменителей костных трансплантатов в 2024 году, в то время как биоактивное стекло готово продвигаться со среднегодовым темпом роста 6,48% до 2030 года.

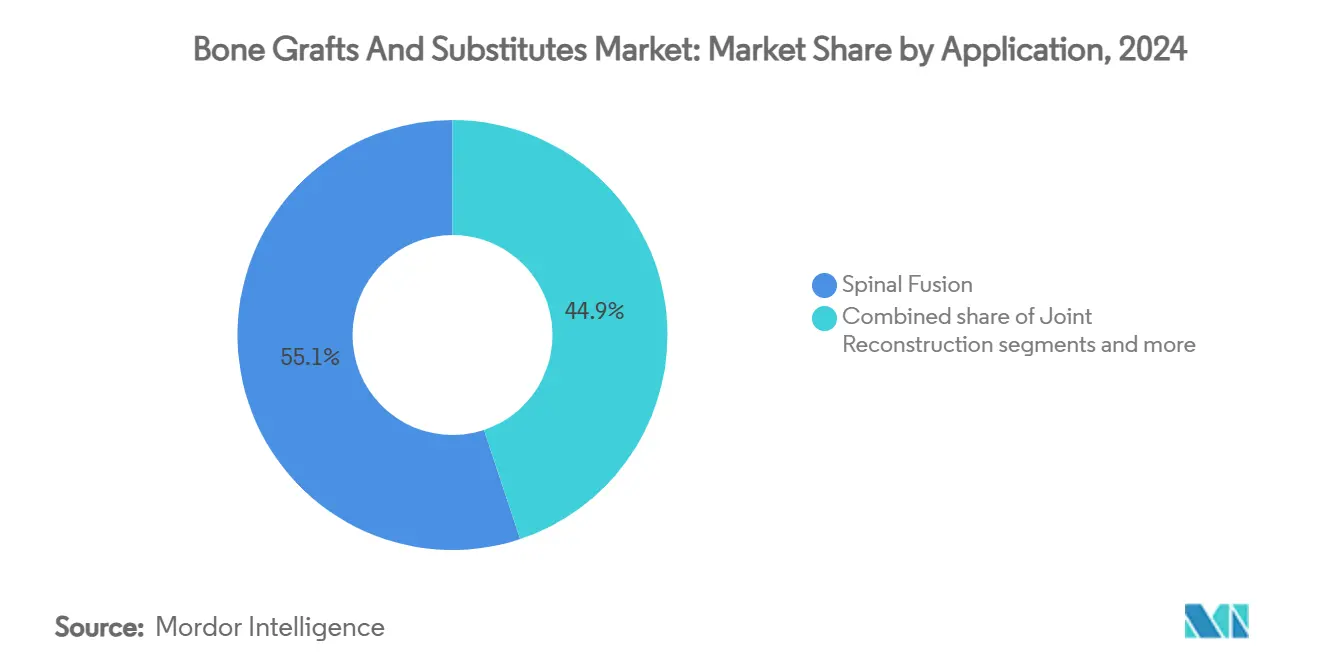

- По применению спондилодез составлял 55,10% размера рынка заменителей костных трансплантатов в 2024 году и прогнозируется к расширению со среднегодовым темпом роста 6,72% до 2030 года.

- По конечному пользователю больницы контролировали 61,23% доли рынка заменителей костных трансплантатов в 2024 году, тогда как амбулаторные хирургические центры показывают самый высокий прогнозируемый среднегодовой темп роста 6,98% до 2030 года.

Глобальные тенденции и аналитические данные рынка костных трансплантатов и заменителей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение объемов спондилодеза и реконструкции суставов | +1.2% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Рост гериатрической популяции с остеопорозом и риском травм | +1.8% | Глобально, особенно АТЭС и Северная Америка | Долгосрочно (≥ 4 лет) |

| Технологические достижения в синтетических и клеточных матрицах | +0.9% | Северная Америка и Европа, расширяясь в АТЭС | Среднесрочно (2-4 года) |

| Переход от аутотрансплантатов к готовым заменителям | +0.7% | Глобально, под руководством Северной Америки и Европы | Краткосрочно (≤ 2 лет) |

| 3D-печатные, специфические для пациента каркасы обеспечивают сложные реконструкции | +0.6% | Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Спрос амбулаторных хирургических центров на минимально инвазивные наборы доставки | +0.5% | Северная Америка, расширяясь в Европу и АТЭС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение объемов спондилодеза и реконструкции суставов

Задние шейные спондилодезы при деформациях росли со среднегодовым темпом роста 16,5% против 9,7% для стандартных случаев, подтверждая уверенность хирургов в решении сложных анатомических задач с современными имплантатами. Амбулаторные хирургические центры ожидают роста ортопедических амбулаторных случаев на 13% в этом десятилетии, что делает быстро схватывающиеся трансплантаты необходимыми для достижения целей выписки в тот же день. Высокая пропускная способность в сочетании с повышенной сложностью смещает закупки в сторону заменителей костных трансплантатов, которые снижают заболеваемость донорского места, сокращают время операции и легко интегрируются с межтеловыми клетками. Хирурги все чаще рассматривают заменители трансплантатов не как вторичные наполнители, а как первоочередные средства повышения эффективности рабочего процесса и улучшения восстановления пациентов.

Рост гериатрической популяции с остеопорозом и риском травм

Прогнозируемые артропластики нижних конечностей в Колумбии иллюстрируют глобальную динамику, достигающую 39 270 процедур к 2050 году со среднегодовым темпом роста 5,54%, в основном за счет стареющих женских когорт. Пожилые пациенты демонстрируют сниженную остеогенную способность и более высокий риск инфекций, повышая планку для биоактивности трансплантатов и антимикробной эффективности. Возмещения Medicare за артропластику суставов существенно снизились с 2013 по 2021 год, несмотря на более высокое количество бенефициаров, вынуждая системы здравоохранения приоритезировать экономически эффективные трансплантаты, которые превосходят аутотрансплантаты без увеличения эпизодических затрат, согласно сентябрьскому анализу 2024 года базы данных Medicare Part B, опубликованному в Journal of Orthopaedic Experience & Innovation.

Поверхности титана, легированного кальцием, показывают перспективность в минимизации инфекций путем модуляции адсорбции фибриногена и бактериальной адгезии, что жизненно важно для пожилых популяций с ослабленным иммунитетом. Вместе эти демографические и клинические давления стимулируют спрос на заменители костных трансплантатов, которые сочетают остеоиндуктивность с надежной антимикробной защитой.

Технологические достижения в синтетических и клеточных матрицах

Коралло-вдохновленные трансплантаты, созданные в Университете Суонси, заживают за 2-4 недели и полностью растворяются за 6-12 месяцев, имитируя естественное ремоделирование кости. Ученые Университета Сиднея довели наноразмерную 3D-печать до воспроизведения размера зерен и пористости губчатой кости, достигнув механической прочности, сопоставимой с нативной тканью. Клеточно-жизнеспособные матрицы, такие как Osteocel Plus, демонстрируют улучшенное сращение, но ожидают разъяснения FDA по содержанию инженерных МСК, что могло бы разблокировать биологические препараты следующего уровня после урегулирования регулятивных путей. Достижения материаловедения все больше сочетаются с аддитивным производством, обеспечивая индивидуальную жесткость, деградацию и биоактивную сигнализацию, которые превосходят эталоны аутотрансплантатов. Эти сходящиеся возможности закрепляют технологически управляемую траекторию роста рынка заменителей костных трансплантатов.

3D-печатные, специфические для пациента каркасы обеспечивают сложные реконструкции

Использование индивидуализированных гидроксиапатитных имплантатов в максиллофациальном восстановлении дало благоприятные результаты у 13 пациентов, подчеркивая клиническое созревание специфических для пациента трансплантатов. Двухтермальные композиты с памятью формы позволяют минимально инвазивную доставку, которая расширяется in situ и обеспечивает фототермальную абляцию опухолей, служа как реконструктивным, так и онкологическим целям. Каркасы высокой пористости (>50%) с размерами пор 300-400 мкм максимизируют диффузию питательных веществ, ускоряя остеогенез в дефектах длинных костей. Конструкции, легированные тремя элементами, добавляют антибактериальную потенцию, сохраняя при этом остеокондукцию, снижая риск послеоперационных инфекций. Специфические для пациента дизайны таким образом переопределяют искусство реконструкции, сочетая идеальную анатомическую посадку с многофункциональной биологической производительностью.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость и неравномерное возмещение премиальных трансплантатов | -0.8% | Глобально, особенно остро на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Риск передачи заболеваний / иммунного ответа с алло- и ксенотрансплантатами | -0.5% | Глобально, с регулятивными вариациями по регионам | Среднесрочно (2-4 года) |

| Узкие места в поставках медицинского фосфата кальция | -0.4% | Глобально, концентрировано в производственных центрах | Краткосрочно (≤ 2 лет) |

| Воспаление наноразмерных керамических частиц, вызывающее более жесткое регулирование | -0.3% | Северная Америка и Европа, расширяясь глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость и неравномерное возмещение премиальных трансплантатов

Основные синтетические материалы стоят 46,2-140 долларов США, в то время как премиальные трансплантаты превышают лимиты возмещения, заставляя учреждения ограничивать использование сложными случаями. Покрытие для продуктов, обогащенных стволовыми клетками, остается условным, усиливая неопределенность для инноваторов, преодолевающих препятствия доказательного возмещения. Региональная изменчивость усугубляет проблему; северо-восток США увидел самые крутые снижения платежей, несмотря на самые высокие базовые ставки, подчеркивая географическую несогласованность в экономической жизнеспособности.

Риск передачи заболеваний / иммунного ответа с алло- и ксенотрансплантатами

Записи FDA перечисляют 62 неблагоприятных события, связанных с BMP, - почти половина требует ревизионной хирургии, - что вызывает усиленную проверку биологических трансплантатов. Обзоры, исследующие канцерогенность BMP-2, дают смешанные выводы, поддерживая клиническую осторожность, несмотря на отсутствие определенных доказательств инициации опухолей. Тканевые банки применяют передовые протоколы вирусной инактивации, но страх иммунного ответа и передачи поддерживает привлекательность синтетических альтернатив. Ксенотрансплантаты подвергаются обширной депротеинизации для сдерживания иммуногенности, но все еще сталкиваются с регулятивными препятствиями. Совместно проблемы безопасности усиливают предпочтение керамики, композитов и развивающихся синтетических матриц на рынке заменителей костных трансплантатов.

Сегментный анализ

По типу продукта: аллотрансплантаты сохраняют лидерство несмотря на синтетические инновации

Аллотрансплантаты захватили наибольшую долю рынка заменителей костных трансплантатов - 42,67% в 2024 году, поддерживаемые знакомством клиницистов и сильными остеоиндуктивными профилями[1]Источник: Medtronic, "Grafton Bone Graft," medtronic.com. Больницы ценят их предсказуемость поставок, в то время как тканевые банки совершенствуют обработку для защиты биологической активности и вирусной безопасности. Размер рынка заменителей костных трансплантатов для аллотрансплантатов прогнозируется к стабильному росту, стимулируемый волокнистыми деминерализованными матрицами, которые обеспечивают улучшенное обращение и минимальную заболеваемость донорского места. Синтетические трансплантаты сокращают разрыв через нано-инженерные поверхности и контролируемую деградацию, а клеточные матрицы показывают самый быстрый рост по мере улучшения регулятивной ясности.

Конкурентная динамика сосредоточена на дифференциации по конкретным процедурам. Ксенотрансплантаты удерживают нишевую тягу в стоматологических показаниях, которые выигрывают от нерассасывающихся свойств. Новые нерассасывающиеся аллотрансплантаты продлевают долговечность, облегчая тревогу ревизий в несущих зонах. Криоконсервированные жизнеспособные костные матрицы нацелены на премиальные клинические сегменты после того, как Enovis и Ossium Health связали досягаемость распределения с биологическими инновациями. Каждая категория продуктов таким образом позиционирует себя вокруг дискретного набора клинических потребностей - безопасности, биологической активности или простоты использования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу: керамика на основе фосфата кальция лидирует, в то время как биоактивное стекло ускоряется

Керамика на основе фосфата кальция представляла 44,34% доли рынка заменителей костных трансплантатов в 2024 году благодаря предсказуемой биосовместимости и установленным регулятивным путям. Достижения в настройке пористости и легировании кремнием улучшают механическую прочность, одновременно ускоряя остеоинтеграцию. Размер рынка заменителей костных трансплантатов, связанный с биоактивным стеклом, растет быстрее всего, поскольку новые формулировки управляют кинетикой деградации и повышают остеостимуляцию. Полимерные варианты остаются на раннем этапе внедрения, ценимые за эластичность и потенциал высвобождения лекарств в травматологических условиях. Композитные матрицы, сочетающие гидроксиапатит и коллаген, теперь соперничают со скоростями сращения трансплантатов подвздошного гребня, устраняя боль забора[2]Источник: Yu Matsukura, "Hydroxyapatite/Collagen Composite Graft for ACDF," BMC Musculoskeletal Disorders, biomedcentral.com. Надежность поставок также формирует выбор материалов; модификации сульфата кальция пытаются замедлить резорбцию без ущерба для структурной целостности.

По применению: доминирование спондилодеза управляет фокусом инноваций

Спондилодез остался крупнейшим применением, покрывая 55,10% размера рынка заменителей костных трансплантатов в 2024 году. Сегмент привлекает основную часть финансирования НИОКР, поскольку компании преследуют материалы, которые сокращают время сращения и подходят для минимально инвазивных клеток. Синтетические трансплантаты на основе пептидов, такие как i-Factor, достигли 69% успеха в шейных спондилодезах, превзойдя результаты аутотрансплантатов и ускорив клиническое внедрение. Травматология и краниомаксиллофациальная хирургия следуют, поддерживаемые 3D-печатными имплантатами, которые соответствуют сложным геометриям, в то время как стоматологическая трансплантация поддерживает стабильное поглощение через растущие объемы имплантатов и потребности в предсказуемой резорбции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: больницы лидируют, в то время как амбулаторные хирургические центры набирают обороты

Больницы контролировали 61,23% доли рынка заменителей костных трансплантатов в 2024 году, выигрывая от многодисциплинарных команд и возможности для сложной ортопедии. Тем не менее амбулаторные хирургические центры показывают наиболее быстрое расширение, поскольку амбулаторные протоколы изменяют стимулы плательщиков. Трансплантаты, оптимизированные для доставки шприцем и быстрого обращения, позволяют хирургам поддерживать пропускную способность без ущерба для качества сращения. Специализированные ортопедические клиники адаптируют закупки к стандартизированным протоколам, тогда как стоматологические клиники склоняются к аллопластике, такой как OsteoGen, чтобы обойти риски, происходящие от доноров.

Географический анализ

Северная Америка занимала 42,23% доли в 2024 году, опираясь на высокие объемы процедур, широкое страховое покрытие и высокий комфорт хирургов с премиальными продуктами. Задние шейные спондилодезы при деформациях продолжают опережать другие сегменты, подчеркивая спрос на трансплантаты, которые работают в сложной биомеханике. Программы прорывных технологий FDA, такие как гель Renovos, направляют инновации быстро в операционные.

Европа стоит второй, характеризуясь строгими требованиями к доказательствам и склонностью к керамическим и композитным решениям. Германия и Великобритания интенсивно инвестируют в исследования биоматериалов, создавая трубопровод стекло-керамических гибридов с контролируемыми профилями деградации. Стареющая демография Южной Европы поддерживает спрос даже при том, что сдерживание затрат оказывает понижающее ценовое давление.

Азиатско-Тихоокеанский регион регистрирует самый быстрый среднегодовой темп роста 7,24%, движимый расширением больниц Китая, развивающимся медицинским туризмом Индии и сверхстареющим населением Японии. Правительства увеличивают ортопедическое финансирование, в то время как местные производители масштабируют мощности аддитивного производства для снижения импортной зависимости. Более широкое проникновение страхования и программы обучения хирургов дополнительно поднимают внедрение заменителей костных трансплантатов следующего поколения.

Конкурентная среда

Рыночное лидерство остается за диверсифицированными крупными производителями устройств - Medtronic, Stryker и Johnson & Johnson, - каждый из которых использует комплексные портфолио и глобальную дистрибуцию. Система Adaptix Interbody System от Medtronic, оснащенная микротопографией поверхности Titan nanoLOCK, иллюстрирует внутреннее продвижение в сочетании с целевыми слияниями и поглощениями. Продукт Augment rhPDGF-BB от Stryker улучшает сращение лодыжки, демонстрируя нишевые инновации, которые выходят за рамки позвоночника.

Компании-вызовы преследуют специализацию: Renovos нацелена на инъекционные гели; Cerapedics фокусируется на пептидно-минеральных конструкциях; Enovis партнерствует для криоконсервированных клеточно-жизнеспособных матриц. Стратегическое сотрудничество интенсифицируется, поскольку действующие лица ищут кандидатов на поглощение с экспертизой в аддитивном производстве или биологических препаратах. Ценовая конкуренция остается вторичной по отношению к дифференциации производительности, хотя больничные комитеты анализа ценности все больше взвешивают долгосрочный успех сращения против первоначальной стоимости трансплантата.

Лидеры индустрии костных трансплантатов и заменителей

-

Medtronic Plc

-

Zimmer Biomet

-

Stryker Corporation

-

Johnson and Johnson

-

Smith+Nephew

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июль 2025: SurGenTec расширила показания для продукта костной трансплантации OsteoFlo HydroFiber

- Апрель 2025: Университет Сиднея достиг прорыва в наноразмерной 3D-печати для синтетических костей

Область охвата глобального отчета по рынку костных трансплантатов и заменителей

Согласно области охвата отчета, костный трансплантат - это хирургическая процедура, при которой больные или поврежденные кости восстанавливаются и реконструируются с использованием трансплантированных костей. Это имплантируемые материалы, которые способствуют заживлению костей, костеобразованию и костной реконструкции благодаря своим остеокондуктивным, остеогенным и остеоиндуктивным свойствам. Костные трансплантаты также могут использоваться для заполнения пустот в случае отсутствия костей или для обеспечения структурной стабильности.

Рынок костных трансплантатов и заменителей сегментирован по продуктам, применению и географии. По продуктам рынок сегментирован на аллотрансплантаты, заменители костных трансплантатов и другие продукты. По применению рынок сегментирован на краниомаксиллофациальную хирургию, стоматологию, реконструкцию суставов, спондилодез и другие применения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Рыночный отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Для каждого сегмента размер рынка и прогноз предоставляются в стоимостном выражении (USD).

| Аллотрансплантаты |

| Синтетические костные трансплантаты |

| Деминерализованная костная матрица (DBM) |

| Клеточные матрицы |

| Ксенотрансплантаты |

| Керамика на основе фосфата кальция |

| Биоактивное стекло |

| Полимерные трансплантаты |

| Композитные материалы |

| Спондилодез |

| Травматология и краниомаксиллофациальная хирургия |

| Реконструкция суставов |

| Стоматологическая костная трансплантация |

| Стопа и лодыжка |

| Другие |

| Больницы |

| Специализированные клиники |

| Амбулаторные хирургические центры |

| Стоматологические клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Аллотрансплантаты | |

| Синтетические костные трансплантаты | ||

| Деминерализованная костная матрица (DBM) | ||

| Клеточные матрицы | ||

| Ксенотрансплантаты | ||

| По материалу | Керамика на основе фосфата кальция | |

| Биоактивное стекло | ||

| Полимерные трансплантаты | ||

| Композитные материалы | ||

| По применению | Спондилодез | |

| Травматология и краниомаксиллофациальная хирургия | ||

| Реконструкция суставов | ||

| Стоматологическая костная трансплантация | ||

| Стопа и лодыжка | ||

| Другие | ||

| По конечному пользователю | Больницы | |

| Специализированные клиники | ||

| Амбулаторные хирургические центры | ||

| Стоматологические клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассматриваемые в отчете

Какова прогнозируемая стоимость рынка заменителей костных трансплантатов к 2030 году?

Прогнозы размещают рынок на уровне 5,51 млрд долларов США к 2030 году, отражая среднегодовой темп роста 5,70% с 2025 года.

Какой тип продукта в настоящее время лидирует в продажах заменителей костных трансплантатов?

Аллотрансплантаты лидируют с долей 42,67% в 2024 году благодаря знакомству хирургов и надежной остеоиндуктивной производительности.

Почему амбулаторные хирургические центры важны для будущего спроса?

Прогнозируется, что амбулаторные хирургические центры увеличат объемы ортопедических амбулаторных процедур на 13% в этом десятилетии, требуя трансплантатов, которые поддерживают выписку в тот же день и упрощенное обращение.

Какой регион расширяется быстрее всего для заменителей костных трансплантатов?

Азиатско-Тихоокеанский регион показывает самый высокий среднегодовой темп роста 7,24% до 2030 года, движимый стареющими популяциями и расширяющимся доступом к здравоохранению.

Как новые технологии улучшают производительность трансплантатов?

Наноразмерная 3D-печать, инновации биоактивного стекла и клеточные матрицы обеспечивают специфические для пациента каркасы с более быстрым сращением и сниженным риском осложнений.

Последнее обновление страницы: