Размер и доля рынка кахексии при раке

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

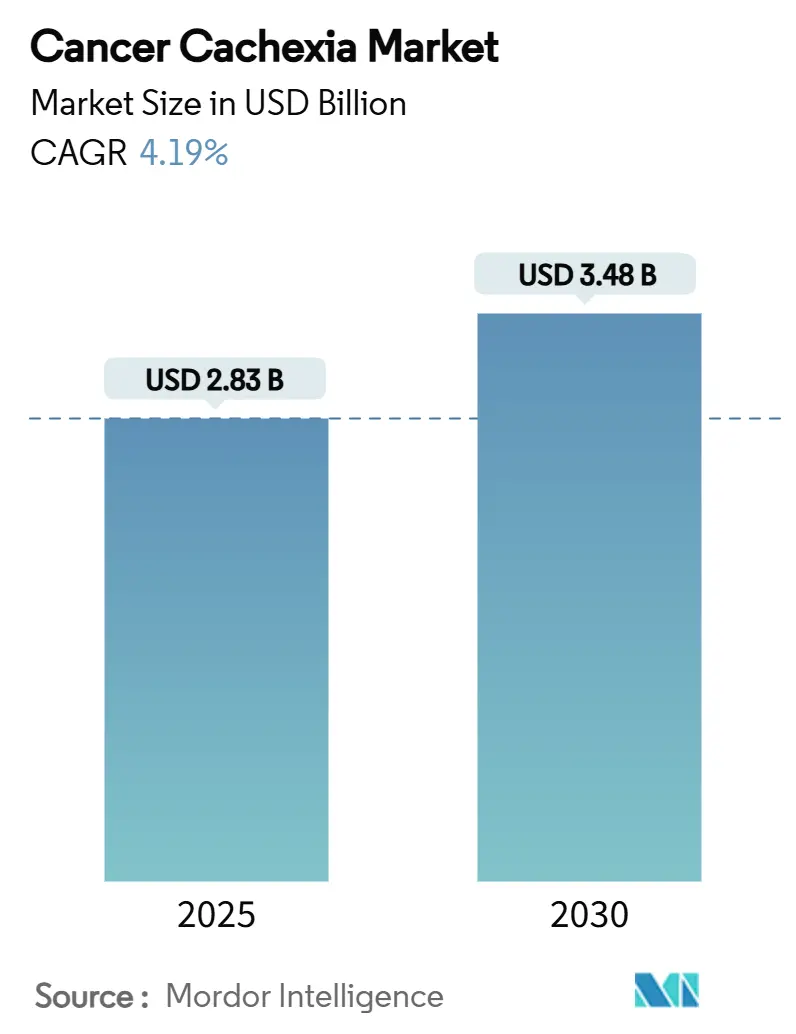

| Размер Рынка (2025) | 2.83 Миллиардов долларов США |

| Размер Рынка (2030) | 3.48 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.19% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка кахексии при раке от Mordor Intelligence

Размер рынка кахексии при раке составил 2,83 млрд долл. США в 2025 году и, по прогнозам, будет расти со среднегодовым темпом роста 4,19%, достигнув 3,48 млрд долл. США к 2030 году, поскольку прорывные терапевтические средства переходят от доказательства концепции к регистрационным исследованиям, а программы ранней диагностики расширяют пул подходящих пациентов. Продолжающаяся конвергенция достижений в выживаемости при онкологии, идентификации пациентов с использованием биомаркеров и четких регуляторных руководящих принципов позиционирует рынок кахексии при раке для устойчивого расширения. Рост обеспечивается агонистами рецепторов грелина, которые уже имеют клинический успех, однако агенты нового поколения, блокирующие GDF-15, миостатин или двойные анаболические-катаболические пути, готовы диверсифицировать конкурентное поле. Больничные аптеки остаются доминирующим местом выдачи из-за сложных протоколов инициации, хотя цифровые решения для управления запасами позволяют онлайн-каналам ускорить захват доли. Региональный импульс зависит от Соединенных Штатов, Японии и Китая, где поддерживаемые правительством пилотные программы возмещения начали классифицировать кахексию как отдельное излечимое состояние, а не как паллиативную конечную точку.

Ключевые выводы отчета

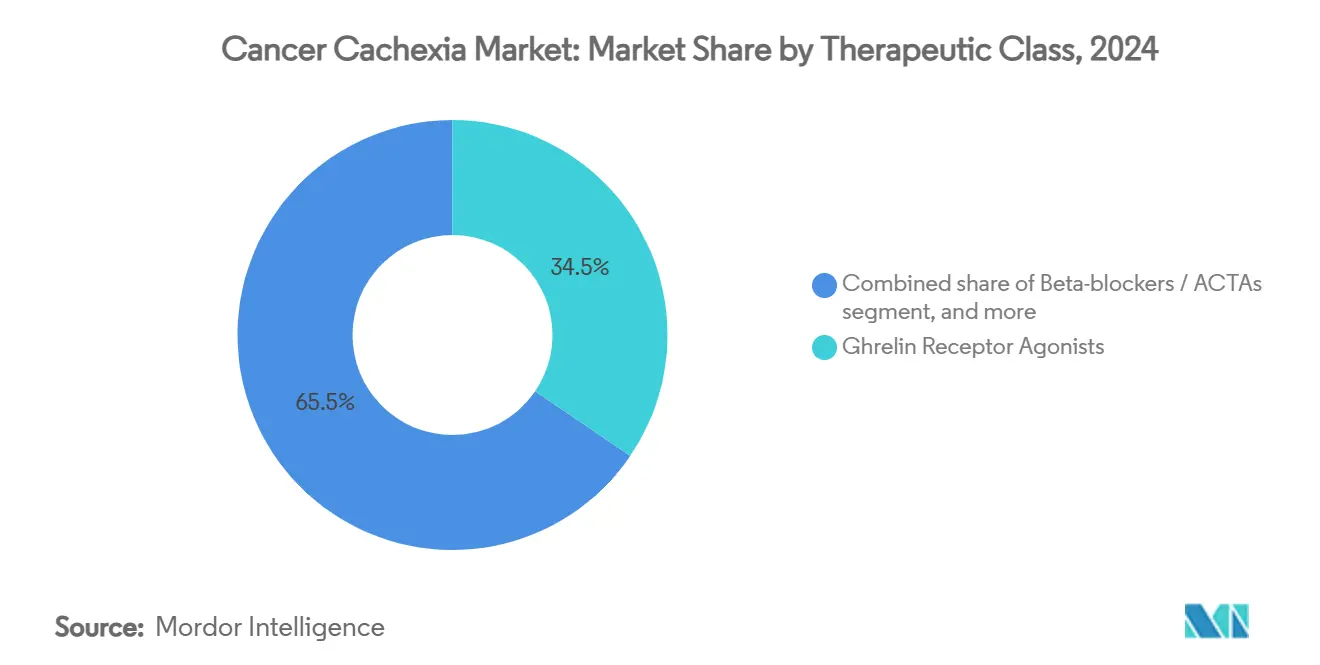

- По терапевтическому классу агонисты рецепторов грелина лидировали с 34,56% доли рынка кахексии при раке в 2024 году; прогнозируется, что бета-блокаторы / ACTA будут расти со среднегодовым темпом роста 6,56% до 2030 года.

- По механизму действия стимуляторы аппетита занимали 46,54% доли размера рынка кахексии при раке в 2024 году, в то время как ингибиторы катаболических путей развиваются со среднегодовым темпом роста 6,83% до 2030 года.

- По типу рака рак легких составлял 29,54% размера рынка кахексии при раке в 2024 году; гематологические злокачественные новообразования показывают самый быстрый рост со среднегодовым темпом роста 7,99% до 2030 года.

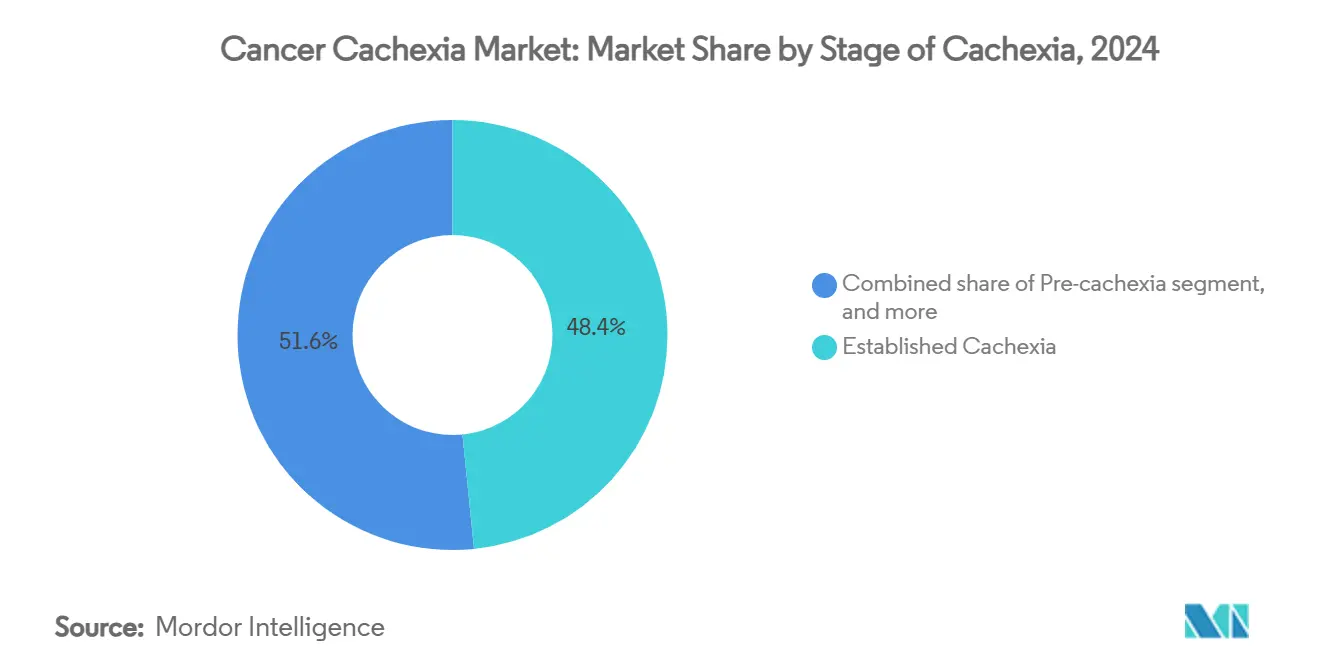

- По стадиям установленная кахексия представляла 48,43% объема в 2024 году, однако вмешательства при пре-кахексии расширяются со среднегодовым темпом роста 7,82%.

- По каналам распределения больничные аптеки занимали 52,34% доли доходов в 2024 году, в то время как онлайн-аптеки показывают среднегодовой темп роста 7,65% до 2030 года.

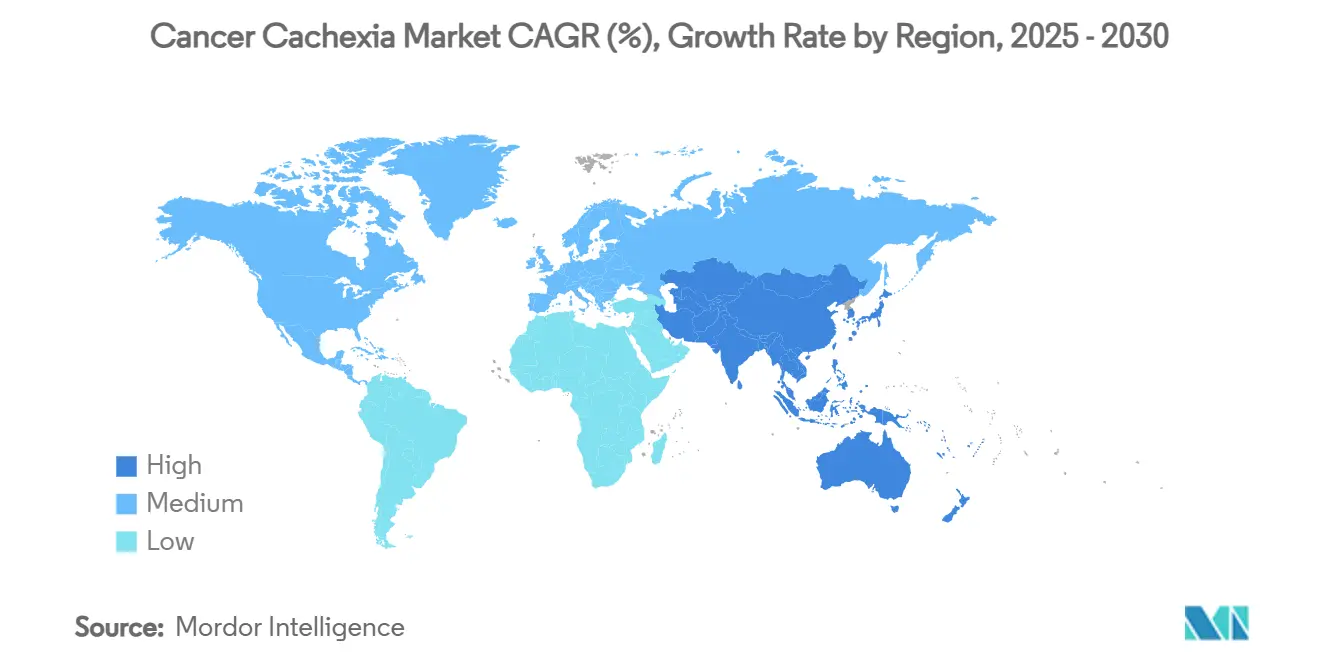

- По географии Северная Америка составляла 43,45% доходов в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 5,43% до 2030 года.

Глобальные тенденции и аналитические данные рынка кахексии при раке

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность рака и выживаемость пациентов | +1.2% | Глобальный, сконцентрированный в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Высокая неудовлетворенная клиническая потребность в сохранении веса и мышечной массы | +0.9% | Глобальный, острый на развивающихся рынках Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Достижения в понимании патофизиологии кахексии | +0.8% | Исследовательские центры Северной Америки и ЕС, распространение на Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Расширяющийся портфель онкологических препаратов и возможности комбинаций | +0.7% | Глобальный, возглавляемый установлением пути FDA США | Долгосрочный (≥ 4 лет) |

| Благоприятная поддержка возмещения и регулирования на ключевых рынках | +0.5% | Северная Америка и ЕС, развивающийся в Японии | Краткосрочный (≤ 2 лет) |

| Растущее принятие мультимодальных подходов к уходу | +0.4% | Глобальный, самое быстрое внедрение в интегрированных системах здравоохранения | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность рака и выживаемость пациентов

Глобальная заболеваемость выросла до более чем 20 миллионов новых диагнозов в 2024 году, а 5-летняя выживаемость в среднем составляет 68%, эффективно увеличивая население риска и продлевая окно для метаболического снижения[1]Национальный институт рака, 'Снимок статистики рака', cancer.gov. Более длительная выживаемость превращает кахексию в хроническую коморбидность, а не терминальный признак, делая длительный фармакологический контроль необходимым. Иммуноонкологические агенты дополнительно изменяют траектории потери веса, создавая эпизодические фазы истощения мышц, которые требуют повторного вмешательства. Поскольку стареющие популяции пересекаются с более высокой заболеваемостью раком, кумулятивная распространенность накапливается год за годом. Эти структурные силы связывают рынок кахексии при раке с более широкой кривой роста онкологии.

Высокая неудовлетворенная клиническая потребность в сохранении веса и мышечной массы

Отсутствие одобренных FDA препаратов на американском и европейском рынках оставляет врачей с кортикостероидами и мегестролом не по прямому назначению, ни один из которых не поддерживает мышечную массу или функциональную способность. Онкологи все чаще рассматривают кахексию как ограничивающий фактор для интенсивности дозы химиотерапии и ответа на иммунотерапию, тем самым повышая спрос на агенты, которые предотвращают атрофию мышц. Исследования качества жизни, связанной со здоровьем, последовательно ставят стабильность веса как главный приоритет для пациентов, однако текущие схемы предлагают минимальную пользу. Диагностическая непрозрачность усугубляет пробел в лечении, поскольку различные критерии препятствуют многоцентровым исследованиям и аудитам возмещения.

Достижения в понимании патофизиологии кахексии

Открытие GDF-15 как главного сигнального цитокина разблокировало точные вмешательства, что продемонстрировано средним увеличением веса понсегромаба на 5,6% по сравнению с плацебо в когортах рака фазы 2[2]Редакционная коллегия Медицинского журнала Новой Англии, 'Нацеливание на GDF-15 при кахексии рака', nejm.org. Молекулярная стратификация теперь сегментирует пациентов по воспалительной нагрузке, митохондриальной дисфункции и скорости белкового обмена, обеспечивая адаптированные дизайны исследований, которые соответствуют регуляторным стандартам доказательности. Панели биомаркеров для раннего обнаружения поощряют включение пре-кахексии, где патология все еще обратима. Академико-промышленные консорциумы ускоряют валидацию метаболических и генетических предикторов, сокращая временные рамки перевода между лабораторией и клиникой.

Расширяющийся портфель онкологических препаратов и возможности комбинаций

Интеграция конечных точек кахексии в основные онкологические протоколы растет, поскольку спонсоры фармацевтических компаний оценивают дополнительную ценность сохранения мышечной массы для выживаемости без прогрессирования. Комбинированные исследования сочетают кандидатов на кахексию с ингибиторами контрольных точек, ингибиторами тирозинкиназы или цитотоксическими препаратами для тестирования двунаправленного контроля метаболизма опухоли и хозяина. Двухцелевые стратегии улучшают общую приверженность лечению и могут разблокировать более высокие переносимые дозы в первичной противораковой терапии, давая разработчикам кахексии сильные партнерские возможности. Регуляторные агентства поощряют такие альянсы через упрощенные поправки к исследовательским новым лекарствам.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченные одобренные фармакотерапии | −0.8% | Глобальный, наиболее острый в Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| Проблемы безопасности и эффективности новых агентов | −0.6% | Глобальный, усиленный регуляторный контроль в США и ЕС | Среднесрочный (2-4 года) |

| Отсутствие стандартизированных диагностических критериев и конечных точек исследований | −0.5% | Глобальный | Среднесрочный (2-4 года) |

| Высокие затраты на разработку и неопределенность возмещения | −0.4% | Глобальный, выраженный на рынках с мандатами рентабельности | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограниченные одобренные фармакотерапии

Отклонение анаморелина Европейским агентством по лекарственным средствам на основании недостаточной функциональной пользы демонстрирует, как переменные ожидания конечных точек охлаждают уверенность разработчиков[3]Европейское агентство по лекарственным средствам, 'Отчет об оценке анаморелина', ema.europa.eu. Метрики веса и аппетита в одиночку редко удовлетворяют плательщиков, которые ищут валидированные корреляции с показателями госпитализации или выживаемости. Без четких прецедентов портфельные компании несут более тяжелый финансовый риск и часто выбирают совместную разработку с более крупными партнерами, замедляя общую скорость инноваций. Отсутствие одобренных лейблом выборов также увековечивает гетерогенность в клинической практике, маскируя истинный спрос.

Проблемы безопасности и эффективности новых агентов

Пациенты с кахексией имеют сложные коморбидности и нагрузки полифармакотерапии, поэтому регуляторы тщательно изучают профили нежелательных явлений, особенно для агентов, модулирующих центральные или сердечно-сосудистые пути. Ограниченные долгосрочные данные поднимают вопросы о длительной анаболической стимуляции и потенциальной сигнализации роста опухоли. Обязательства по постмаркетинговому фармаконадзору могут увеличить общую стоимость разработки, подталкивая меньшие биотехнологические фирмы к ранним лицензионным выходам. Валидация эффективности дополнительно осложняется гетерогенностью заболевания, поскольку ингибиторы одного пути могут показывать скромное агрегированное улучшение, несмотря на сильные ответы в молекулярно определенных подгруппах.

Сегментный анализ

По терапевтическому классу: лидируют агонисты грелина на фоне инноваций ACTA

Агонисты рецепторов грелина занимали 34,56% доли рынка кахексии при раке в 2024 году, отражая клиническую знакомость Японии с анаморелином и поддерживающие данные реального мира, собранные от более чем 6000 пролеченных пациентов. Размер рынка кахексии при раке для этого класса прогнозируется для поддержания стабильного импульса за счет постепенного внедрения на рынках, ожидающих новых одобрений. Однако анаболические-катаболические трансформирующие агенты (ACTA) на основе бета-блокаторов направляются к среднегодовому темпу роста 6,56%, движимые успехом фазы 2 S-пиндолола в когортах колоректального рака, показывающими одновременное ослабление протеолиза и стимуляцию синтеза мышечного белка.

Разработчики лекарств все чаще объединяют агонисты грелина с противовоспалительными или модуляторами андрогенных рецепторов для повышения эффективности. Прогестагены и кортикостероиды сохраняют нишевую полезность при продвинутых заболеваниях, но вносят минимальный дополнительный доход, поскольку метаболическая токсичность ограничивает долгосрочные режимы дозирования. Селективные модуляторы андрогенных рецепторов, такие как энобосарм, предлагают механистическую новизну, хотя регуляторы продолжают изучать безопасность для хронического применения. Портфельные стратегии поэтому тяготеют к механистической диверсификации, при этом компании балансируют валидированный путь аппетита против возникающих комбинаций ACTA.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По механизму действия: доминирование стимуляции аппетита оспаривается ингибиторами путей

Стимуляторы аппетита обеспечили 46,54% пула доходов 2024 года, однако ингибиторы катаболических путей прогнозируются для самого быстрого среднегодового темпа роста 6,83%, отражая растущую веру клиницистов в то, что одного только потребления калорий недостаточно для остановки саркопении. Агенты на основе аппетита по-прежнему будут закреплять терапию первой линии в регионах, где регуляторное разрешение благоприятствует хорошо изученным молекулам, но лечения второго поколения теперь полностью обходят пищевое поведение, чтобы блокировать активацию мышечной протеасомы. Индустрия кахексии при раке, таким образом, становится свидетелем поворота к агентам, которые прерывают активность убиквитиновых лигаз или нижестоящие воспалительные каскады.

Анаболическая поддержка через селективное связывание андрогенных рецепторов и ингибирование миостатина продолжает заполнять портфельные слоты, часто в мультимодальных режимах. Иммуномодуляторы, нацеленные на IL-1 или TNF-альфа, показывают аддитивные эффекты при сочетании с агонистами грелина, предполагая будущее, в котором комбинационные экосистемы заменят доминирование монотерапии. Двойного действия ACTA олицетворяют этот сдвиг, обеспечивая увеличение веса наряду с улучшенной силой захвата руки, регуляторно признанной функциональной конечной точкой в Европе. Отраслевые аналитики ожидают, что категориальные границы размоются, поскольку компании патентуют слитые механизмы для защиты франшизной стоимости.

По типу рака: лидерство рака легких с всплеском гематологических заболеваний

Рак легких остался единственным крупнейшим вносящим показанием, составляя 29,54% размера рынка кахексии при раке в 2024 году, поскольку системное воспаление, хроническая гипоксия и агрессивные терапевтические режимы пересекаются для ускорения снижения веса. Однако гематологические злокачественные новообразования демонстрируют убедительный прогноз среднегодового темпа роста 7,99%, отражая более длительную выживаемость, движимую CAR-T и биспецифическими антителами, которые продлевают воздействие катаболической сигнализации.

Желудочно-кишечные раки формируют значительный сегмент, поскольку хирургические резекции и мальабсорбция усугубляют метаболические дефициты, ведя к раннему терапевтическому вмешательству. Гормоночувствительные опухоли, такие как рак молочной железы и предстательной железы, показывают умеренную заболеваемость кахексией, но выигрывают от растущей клинической бдительности. Протоколы исследований начинают стратифицировать по биологии опухоли, поскольку данные выявляют расходящиеся сигнатуры цитокинов, влияющие на ответ на препарат, тем самым продвигая алгоритмы точного дозирования.

По стадии кахексии: профилактика пре-кахексии набирает обороты

Терапия пре-кахексии расширяется со среднегодовым темпом роста 7,82%, поскольку стандартизированный скрининг выявляет тонкие непроизвольные потери веса и воспалительные маркеры за месяцы до появления клинического истощения. Раннее начало коррелирует с более сильным сохранением мышечной массы и улучшенной переносимостью лечения, побуждая онкологов интегрировать проверки здоровья мышц в базовые обследования. В противоположность этому, установленная кахексия по-прежнему контролировала 48,43% объемов 2024 года из-за устаревших диагностических привычек, сосредоточенных на поздней стадии потери веса.

Рефрактерная кахексия остается наиболее резистентной категорией, часто ограниченной паллиативными мерами и недопредставленной в исследованиях из-за высокой заболеваемости. Отраслевой фокус смещается к алгоритмам прогнозирования риска, которые могут направить пациентов в превентивные протоколы, используя ИИ-модели с диапазонами точности 77-85% в многоцентровых валидационных исследованиях. Эти инструменты поддерживают рынок профилактики, который может в конечном итоге затмить терапию поздней стадии по мере развития клинических руководящих принципов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналам распределения: доминирование больниц на фоне цифровой трансформации

Больничные аптеки захватили 52,34% доходов в 2024 году, подчеркивая необходимость наблюдения онколога во время индукции и ранней титрации. Размер рынка кахексии при раке для больничных продаж останется существенным, поскольку агенты, такие как понсегромаб, требуют мониторинга сердечно-сосудистых и метаболических параметров. Онлайн-аптеки, тем не менее, показывают среднегодовой темп роста 7,65%, поскольку теле-онкология получает легитимность возмещения, а логистика холодовой цепи созревает.

Специализированные розничные торговые точки принимают медицински интегрированные модели выдачи, которые связывают химиотерапевтические кабинеты и общественную практику, хотя задержки возмещения замедляют проникновение. Цифровые программы приверженности, приложения отслеживания веса и виртуальное консультирование дополняют пероральные режимы, создавая гибридную сервисную архитектуру. Системы здравоохранения оценивают контракты, основанные на результатах, где фармацевтические компании возвращают стоимость, если пациенты не поддерживают предопределенные мышечные показатели, стимулируя расширенное цифровое наблюдение.

Географический анализ

Северная Америка сгенерировала 43,45% глобальных доходов в 2024 году благодаря устойчивому финансированию R&D, обширным сетям клинических исследований и раннему включению конечных точек кахексии в крупные регистрационные исследования. Академические центры регулярно встраивают метаболический мониторинг в онкологические пути, способствуя своевременной диагностике и направлению в клиники поддерживающего ухода. Несмотря на это преимущество, встречные ветры возмещения сохраняются, поскольку частные плательщики взвешивают краткосрочные затраты на лекарства против еще не квантифицированных сбережений госпитализации.

Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 5,43% до 2030 года, движимый знаковым включением анаморелина в Японии и быстро масштабирующейся онкологической инфраструктурой Китая. Гармонизированные руководящие принципы в Корее, Австралии и Сингапуре сокращают временные рамки обзора для зарубежных досье. Местные биотехнологические портфели нацелены на пути миостатина и GDF-15, отражая сильные правительственные стимулы для запусков первых в классе. Государственно-частные партнерства инвестируют в программы здоровья мышц, которые объединяют консультирование по питанию с фармакотерапией, ускоряя спрос на комплексные решения.

Европа показывает умеренный рост, поскольку фрагментированные ландшафты возмещения замедляют внедрение. Настойчивость EMA на функциональных конечных точках задержала выход на рынок для нескольких кандидатов, однако национальные планы борьбы с раком теперь добавляют метрики скрининга кахексии, что должно поднять показатели диагностики. Ведущие учреждения в Германии и Италии пилотируют мультимодальные клиники, сочетающие физиотерапевтов с фармакологическими режимами, генерируя данные реального мира, которые могли бы склонить оценки экономической эффективности в пользу принятия.

Конкурентная среда

Девятнадцать заметных компаний разделяют глобальную арену, ни одна с более чем низкими двузначными продажами, что дает оценку концентрации рынка 4. Pfizer использует понсегромаб и глубину альянса для установления регуляторных прецедентов, в то время как Actimed Therapeutics эксплуатирует ноу-хау ACTA для вырезания специалистской доли сознания. Helsinn расширяет жизненный цикл анаморелина через постмаркетинговый надзор и региональное лицензирование, сохраняя релевантность франшизы грелина.

Участники цифрового здравоохранения сотрудничают с фармацевтическими компаниями, чтобы наложить алгоритмический отбор пациентов на традиционное привлечение к исследованиям, сокращая окна набора и повышая статистическую мощность. Патентные досье раскрывают кластеризацию вокруг антител GDF-15, ингибиторов миостатина и селективных модуляторов андрогенных рецепторов, со многими заявками, покрывающими векторы доставки и методы комбинации для расширения барьеров входа.

Слияния и поглощения иллюстрируют стратегический аппетит к диверсификации поддерживающего ухода, выделенный поглощением SpringWorks Therapeutics компанией Merck KGaA за 3,9 млрд долл. США, которое добавляет ноу-хау редких опухолей, адаптируемое к кахексии. Лицензионные сделки структурируют платежи с тяжелыми вехами, привязанными к функциональным конечным точкам, сигнализируя о повышенной уверенности в реализации стоимости на поздней стадии. Малые биотехнологические компании поддерживают переговорные возможности через пакеты данных, специфичных для фенотипа, которые дополняют портфели крупных компаний.

Лидеры индустрии кахексии при раке

Helsinn Group

Ono Pharmaceutical

Actimed Therapeutics

Pfizer Inc.

Bristol-Myers Squibb

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Апрель 2025 г.: Merck KGaA объявила о приобретении SpringWorks Therapeutics за 3,9 млрд долл. США, расширяя присутствие в онкологическом поддерживающем уходе.

- Март 2025 г.: Henlius Biotech получила обозначение орфанного препарата FDA для HLX22 анти-HER2 моноклонального антитела при раке желудка.

- Январь 2025 г.: Biomed Industries представила протокол комбинированной терапии NA-931 четверного рецепторного агониста с тирзепатидом на ICOCD-2025, демонстрируя потенциал управления весом без потери мышечной массы в результатах фазы 1.

- Декабрь 2024 г.: Pfizer опубликовала результаты фазы 2 понсегромаба в Медицинском журнале Новой Англии, показывая увеличение веса на 5,6% по сравнению с плацебо.

- Декабрь 2024 г.: Endevica Bio инициировала исследование фазы 2 для пептида TCMCB07 для предотвращения потери веса при метастатическом колоректальном раке.

Область применения глобального отчета по рынку кахексии при раке

Согласно области применения отчета, кахексия при раке является синдромом истощения, характеризующимся потерей веса, анорексией, астенией и анемией. Патогенность этого синдрома многофакторна из-за сложного взаимодействия факторов опухоли и хозяина. Признаки и симптомы кахексии считаются прогностическими параметрами у онкологических пациентов. Препараты от кахексии при раке используются для лечения или облегчения состояния. Рынок кахексии при раке сегментирован по терапевтическим средствам (прогестаген, кортикостероид, комбинированная терапия и другие терапевтические средства), механизму действия (стимуляторы аппетита и стабилизаторы потери веса) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает расчетные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеупомянутых сегментов.

| Агонисты рецепторов грелина |

| Селективные модуляторы андрогенных рецепторов (SARM) |

| Бета-блокаторы / ACTA |

| Прогестагены |

| Кортикостероиды |

| Комбинированная терапия |

| Другие терапевтические классы |

| Стимуляторы аппетита |

| Анаболические агенты |

| Ингибиторы катаболических путей |

| Противовоспалительные / иммуномодуляторы |

| Многоцелевые ACTA |

| Рак легких |

| Желудочно-кишечные раки |

| Рак молочной железы |

| Рак предстательной железы |

| Гематологические злокачественные новообразования |

| Другие типы рака |

| Пре-кахексия |

| Установленная кахексия |

| Рефрактерная кахексия |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По терапевтическому классу | Агонисты рецепторов грелина | |

| Селективные модуляторы андрогенных рецепторов (SARM) | ||

| Бета-блокаторы / ACTA | ||

| Прогестагены | ||

| Кортикостероиды | ||

| Комбинированная терапия | ||

| Другие терапевтические классы | ||

| По механизму действия | Стимуляторы аппетита | |

| Анаболические агенты | ||

| Ингибиторы катаболических путей | ||

| Противовоспалительные / иммуномодуляторы | ||

| Многоцелевые ACTA | ||

| По типу рака | Рак легких | |

| Желудочно-кишечные раки | ||

| Рак молочной железы | ||

| Рак предстательной железы | ||

| Гематологические злокачественные новообразования | ||

| Другие типы рака | ||

| По стадии кахексии | Пре-кахексия | |

| Установленная кахексия | ||

| Рефрактерная кахексия | ||

| По каналу распределения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка кахексии при раке?

Рынок оценивался в 2,83 млрд долл. США в 2025 году и прогнозируется достичь 3,48 млрд долл. США к 2030 году.

Какой терапевтический класс лидирует на рынке кахексии при раке?

Агонисты рецепторов грелина лидируют с 34,56% долей рынка благодаря широкому использованию анаморелина в Японии.

Какой механизм действия растет быстрее всего?

Ингибиторы катаболических путей показывают самый высокий прогнозируемый среднегодовой темп роста 6,83% до 2030 года, поскольку клиницисты отдают приоритет сохранению мышц над стимуляцией аппетита.

Какой тип рака предлагает самую сильную возможность роста?

Прогнозируется, что гематологические злокачественные новообразования будут расширяться со среднегодовым темпом роста 7,99%, поскольку расширенная выживаемость от новых терапий увеличивает риск кахексии.

Какой регион расширяется наиболее быстро?

Азиатско-Тихоокеанский регион показывает самый быстрый рост со среднегодовым темпом роста 5,43% из-за увеличенных онкологических возможностей и поддерживающих регуляторных путей.

Почему раннее вмешательство подчеркивается в управлении кахексией?

Лечение пре-кахексии сохраняет мышечную массу до того, как происходит необратимое истощение, ведя к лучшей переносимости терапии и более низким последующим затратам на здравоохранение.

Последнее обновление страницы: