Размер и доля рынка терапии рака легких

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

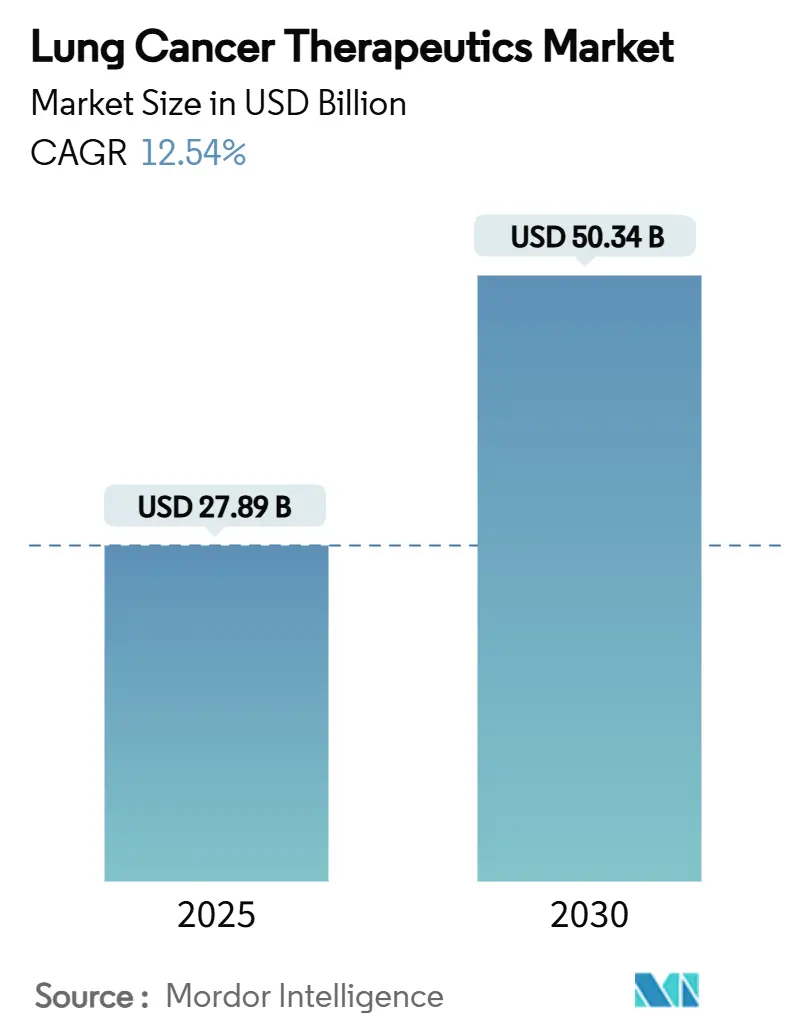

| Размер Рынка (2025) | 27.89 Миллиардов долларов США |

| Размер Рынка (2030) | 50.34 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.54% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка терапии рака легких от Mordor Intelligence

Размер рынка терапии рака легких составил 27,89 млрд долларов США в 2025 году и, по прогнозам, достигнет 50,34 млрд долларов США к 2030 году, что соответствует CAGR 12,54%. Быстрые темпы роста обусловлены прорывами в иммуноонкологии, биспецифическими антителами и более широким внедрением глобального возмещения расходов, что в совокупности увеличивает объемы лечения. Регулирующие органы ускорили одобрение 11 новых препаратов для лечения немелкоклеточного рака после 2024 года, подчеркнув цикл инноваций, который сокращает сроки разработки и усиливает конкуренцию. Точное тестирование биомаркеров перешло из специализированной в обычную практику, позволяя подбирать препараты в соответствии с мутациями и повышая частоту ответа у ранее трудно поддающихся лечению пациентов. Более широкое страховое покрытие в Азиатско-Тихоокеанском регионе и Латинской Америке улучшает доступность, в то время как ценовое давление на зрелых рынках продолжает подталкивать производителей к соглашениям, основанным на стоимости. Стратегическая консолидация вокруг комбинированных платформ ускоряется, поскольку компании стремятся защитить позиции до наступления крупных патентных обрывов.

Ключевые выводы отчета

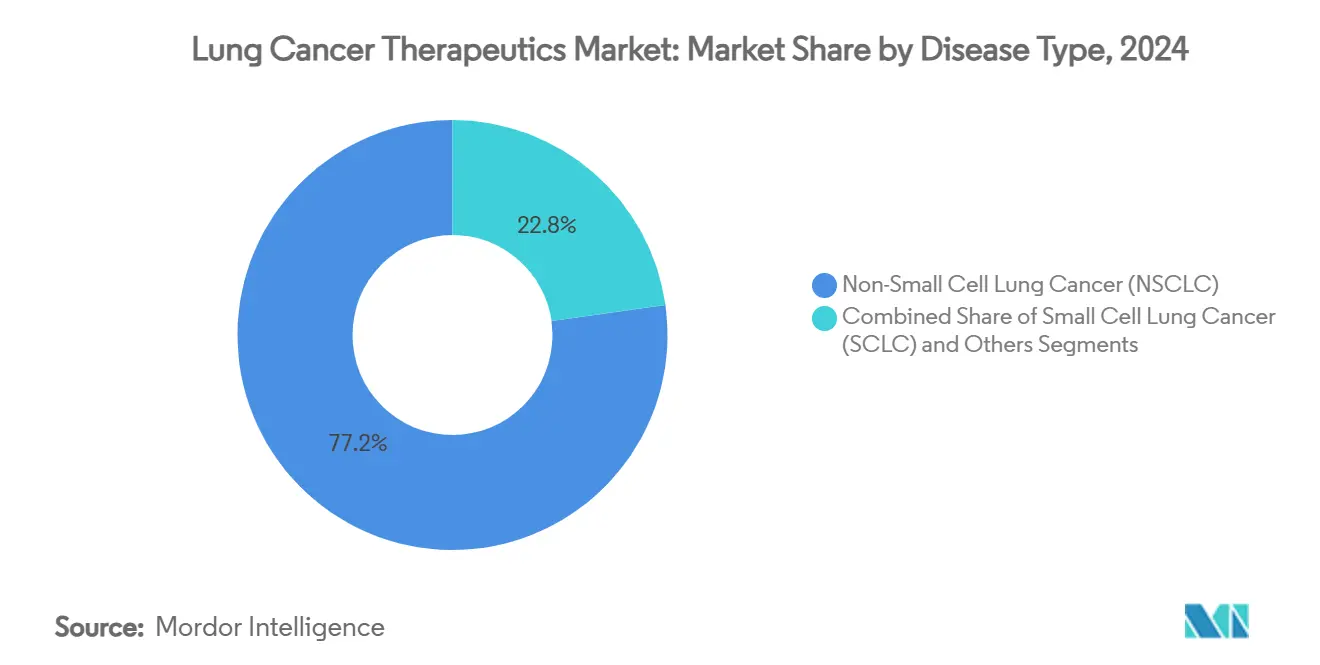

- По типу заболевания немелкоклеточный рак легких лидировал с долей выручки 77,23% в 2024 году; мелкоклеточный рак легких развивается с CAGR 13,21% до 2030 года.

- По методу лечения химиотерапия занимала 43,21% доли рынка терапии рака легких в 2024 году, в то время как иммунотерапия, по прогнозам, будет расширяться с CAGR 13,24% до 2030 года.

- По классу препаратов маломолекулярные агенты составляли 64,49% доли в 2024 году, тогда как биологические препараты и биоаналоги растут с CAGR 13,33% за тот же период.

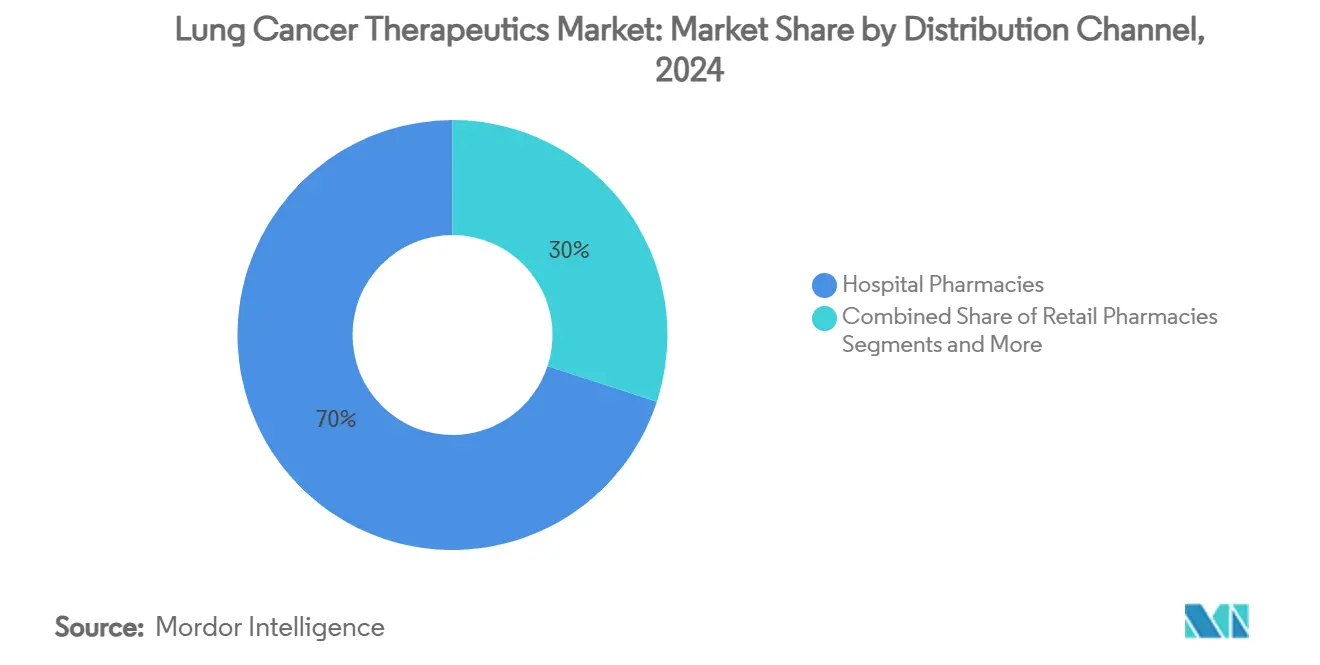

- По каналу распределения больничные аптеки захватили 69,98% доли в 2024 году; розничные аптеки показывают самую быструю траекторию с CAGR 13,23% до 2030 года.

- По линии терапии схемы первой линии командовали 55,36% доли в 2024 году; терапии третьей линии и последующие фиксируют самый высокий прогнозируемый CAGR на уровне 13,39% к 2030 году.

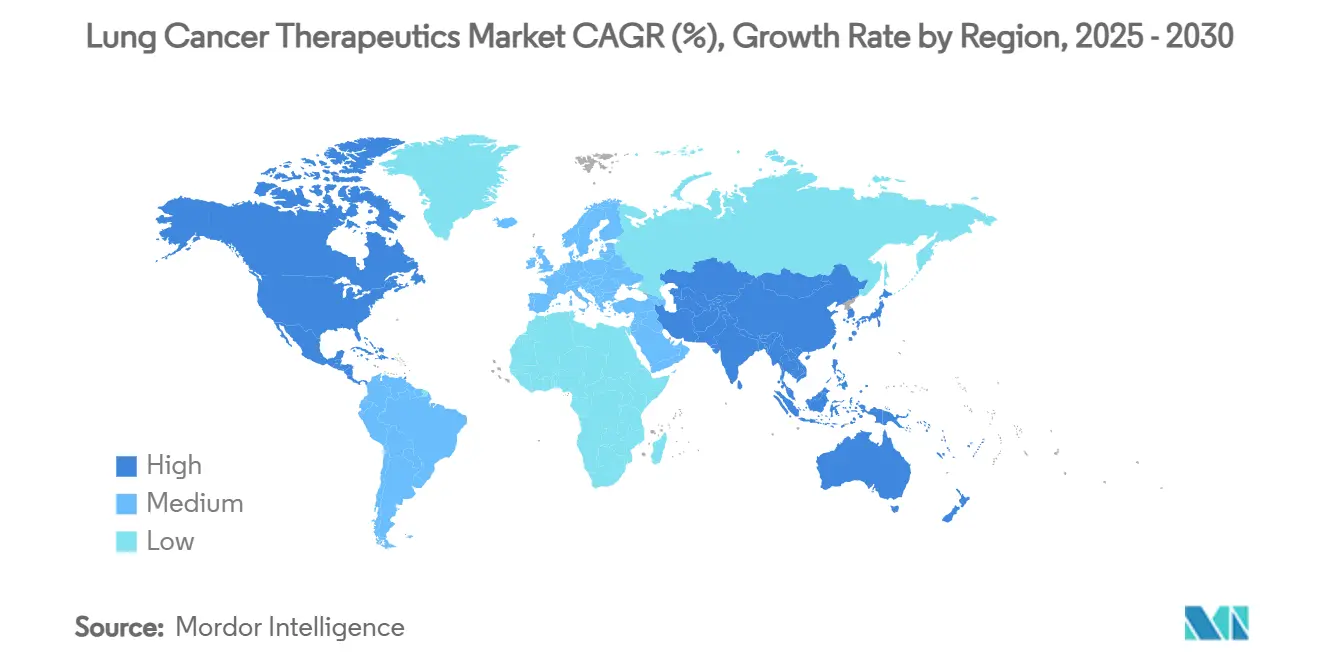

- По географии Северная Америка внесла 39,19% выручки 2024 года, однако Азиатско-Тихоокеанский регион находится на пути к CAGR 13,56% к концу десятилетия.

Тенденции и insights глобального рынка терапии рака легких

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение распространенности рака легких | +3.1% | Глобально, сильнее всего в Азиатско-Тихоокеанском регионе и развивающихся экономиках | Долгосрочный (≥ 4 года) |

| Рост загрязнения и курения | +1.9% | Центр Азиатско-Тихоокеанского региона, распространение на Ближний Восток и городские центры по всему миру | Среднесрочный (2-4 года) |

| Быстрое внедрение иммуноонкологических терапий | +3.8% | Северная Америка и Европа лидируют, быстрое внедрение в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Расширение покрытия возмещения медицинских расходов | +2.5% | Глобально, наибольшее ускорение в Азиатско-Тихоокеанском регионе и Латинской Америке | Среднесрочный (2-4 года) |

| Внедрение тестирования биомаркеров точной медицины | +2.3% | Северная Америка и Европа зрелые, развивающиеся рынки Азиатско-Тихоокеанского региона | Краткосрочный (≤ 2 лет) |

| Новый пайплайн клеточной и РНК-терапии | +2.8% | Северная Америка и Европа раннее внедрение, селективный вход в Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение иммуноонкологии и таргетных терапий

Ингибиторы контрольных точек в сочетании с новыми мишенями повышают выживаемость по сравнению с традиционной химиотерапией. Биспецифические T-клеточные активаторы, такие как тарлатамаб, показывают 40% объективных ответов в случаях мелкоклеточного рака с интенсивным предварительным лечением, в то время как конъюгаты антитело-лекарство, такие как датопотамаб дерукстекан, достигают 45% ответов при немелкоклеточном заболевании с мутацией EGFR [1]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, FDA предоставляет ускоренное одобрение датопотамаб дерукстекан-длнк для немелкоклеточного рака легких с мутацией EGFR,

fda.gov. Тринадцать показаний рака легких прошли ускоренный путь FDA только в течение 2024 года, сжимая циклы запуска и усиливая соперничество [2]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, Обзор онкологического регулирования 2023,

fda.gov. Комбинированные схемы доминируют в пайплайнах, поскольку разработчики сочетают иммунную активацию со специфической блокадой мутаций для подавления механизмов ускользания. Отбор на основе биомаркеров теперь направляет большинство решений первой линии, обеспечивая более высокую глубину ответа и более длительные интервалы без прогрессирования. Поскольку новые методы лечения получают статус первой линии, химиотерапия смещается к роли основы в многоагентных протоколах, а не к самостоятельной терапии.

Внедрение тестирования биомаркеров точной медицины

Комплексное молекулярное профилирование заменяет отбор на основе гистологии. Панели секвенирования нового поколения, поддерживаемые одобренной FDA диагностикой, такой как тест Oncomine Dx Express, становятся стандартом для общинных онкологов Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, FDA предоставляет ускоренное одобрение сунвозертинибу для метастатического немелкоклеточного рака легких с инсерционными мутациями EGFR экзона 20," fda.gov">[3]. Действенные изменения охватывают EGFR, ALK, ROS1, KRAS, HER2, MET и BRAF, теперь информируя выбор для более чем 60% немелкоклеточных случаев. Жидкая биопсия расширяет мониторинг резистентности в реальном времени, позволяя переключать терапию до клинического прогрессирования. Снижающиеся затраты на секвенирование, наряду с возмещением плательщиками, встраивают тестирование биомаркеров в рутинную помощь на рынках Азиатско-Тихоокеанского региона с более высоким доходом. Более широкие панели создают дополнительные коммерческие ниши для таргетных агентов, укрепляя порочный круг внедрения тестов и разработки лекарств.

Новый пайплайн клеточной и РНК-терапии

Клеточные иммунотерапии и РНК-конструкты расширяют возможности за пределами малых молекул и антител. DLL3-направленные CAR-T клетки сообщают о значимой активности при мелкоклеточном заболевании, в то время как CEACAM5-направленные конструкты входят в испытания немелкоклеточного рака. Индивидуализированные мРНК-вакцины в сочетании с ингибированием контрольных точек продвигаются к III фазе, используя пациент-специфические сигнатуры неоантигенов. TCR-T терапии расширяют вселенную антигенов, адресуя внутриклеточные мишени. Радиолигандные кандидаты, такие как FXX489, который связывается с FAP, открывают свежий класс точных нагрузок. Масштабирование производства и контроль затрат остаются препятствиями, однако ранние сигналы эффективности стимулируют инвестиции и создают цели слияния для крупных производителей.

Расширение покрытия возмещения медицинских расходов

Правительства и страховщики расширяют доступ, поскольку улучшения выживаемости оправдывают распределение бюджета. Национальная администрация безопасности здравоохранения Китая включила в список несколько новых легочных агентов, резко снижая доплаты пациентов. Соединенные Штаты расширили покрытие Medicare на дополнительные тесты биомаркеров и прорывные методы лечения, в то время как латиноамериканские плательщики ведут переговоры по контрактам распределения рисков, которые связывают платеж с реальными результатами. Соглашения, основанные на стоимости, становятся обычными, поскольку двойные и тройные схемы вызывают дебаты о доступности. Международное эталонное ценообразование давит на рынки с высоким доходом, но также выравнивает глобальные цены, поддерживая внедрение в странах с низким доходом. Доказательства реального мира, собранные через реестры, лежат в основе этих соглашений и формируют статус формуляра.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на терапию и ценовое давление | -1.9% | Глобально, выражено в развивающихся рынках и незастрахованных популяциях | Краткосрочный (≤ 2 лет) |

| Серьезные иммунные побочные эффекты | -1.5% | Глобально, выше в пожилых когортах и многоагентных схемах | Среднесрочный (2-4 года) |

| Надвигающиеся патентные обрывы для блокбастерных препаратов | -2.3% | Северная Америка и Европа первичные, эффекты ряби в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Ограниченный доступ к биопсии в областях с низкими ресурсами | -1.0% | Развивающиеся рынки и сельские районы по всему миру | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на терапию и ценовое давление

Годовые курсы часто превышают 200 000 долларов США, напрягая плательщиков и пациентов. Цена приобретения дурвалумаба замедлила глобальное внедрение, несмотря на преимущество выживаемости, при этом анализы экономической эффективности находят неблагоприятные соотношения в регионах с ограниченными ресурсами. Ожидается, что пайплайны биоаналогов пембролизумаба и ниволумаба подорвут ценовую власть, заставляя оригинаторов заключать соглашения, основанные на стоимости. Комбинированные схемы усугубляют затраты, а многолетняя продолжительность терапии увеличивает бюджетное воздействие. Структуры эталонного ценообразования в Европе и Латинской Америке усиливают ожидания скидок. Производители отвечают, предлагая гарантии результатов и многоуровневое ценообразование, однако пробелы в доступе сохраняются в странах с низким доходом.

Надвигающиеся патентные обрывы для блокбастерных препаратов

Основные патенты Keytruda истекают в 2028 году, подвергая более 20 млрд долларов США годовых продаж эрозии биоаналогов. Bristol Myers Squibb и Roche сталкиваются с аналогичными временными рамками по своим портфелям контрольных точек. Генерические участники выстраивают досье, поскольку регулирующие пути для сложных биологических препаратов созревают. Инноваторы приоритизируют расширения жизненного цикла, включая новые комбинации, подкожные составы и новые участки опухолей. M&A активность направлена на активы ранней стадии, которые могут пополнить потоки доходов. Ожидается рыночная волатильность, поскольку плательщики используют конкурентные предложения для сокращения цен, потенциально расширяя доступ, но сжимая маржу.

Анализ сегментов

По типу заболевания: Доминирование НМРЛ сталкивается с инновациями МКРЛ

Немелкоклеточное заболевание генерировало 77,23% выручки 2024 года в доле рынка терапии рака легких, получая выгоду от широких опций, основанных на биомаркерах, и высокой заболеваемости. Мелкоклеточный сегмент имеет меньшую базу, но прогнозируется к опережению на 13,21% CAGR до 2030 года, стимулируемый первым в классе биспецифическим тарлатамабом и добавлениями контрольных точек. Размер рынка терапии рака легких для мелкоклеточной терапии, следовательно, прогнозируется к быстрому росту с низкой якорной точки. Точные подходы в НМРЛ, такие как ингибиторы EGFR и KRAS, сохраняют этот сегмент значительным, но импульс пайплайна заметно смещает МКРЛ от пренебрежения к возможности.

Продолжающиеся инновации МКРЛ сужают исторические разрывы выживаемости. Тарлатамаб достиг 40% объективных ответов в интенсивно предварительно обработанных когортах, а дурвалумаб толкнул медиану общей выживаемости до 55,9 месяцев в условиях ограниченной стадии. Пайплайны НМРЛ добавляют ингибиторы HER2 и MET плюс конъюгаты антитело-лекарство для повторного перехвата резистентности, сохраняя объемное лидерство неповрежденным. Вместе оба сегмента иллюстрируют диверсификацию, которая привлекает специализированных игроков, толкая инкумбентов к расширению портфелей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По методу лечения: Иммунотерапия разрушает гегемонию химиотерапии

Химиотерапия все еще составляла 43,21% выручки 2024 года, однако иммунотерапия прогнозируется к росту на 13,24% CAGR, подрывая зависимость от монотерапии химиотерапией. Ингибиторы контрольных точек перешли в первую линию PD-L1-положительной помощи, а биспецифики возглавляют протоколы второй линии МКРЛ. Размер рынка терапии рака легких, выделенный на иммунотерапию, прогнозируется удвоиться за десятилетие. Таргетные агенты добавляют стабильный рост в средних однозначных цифрах, фокусируясь на четко определенных биомаркерах.

Комбинированные схемы растут. Дурвалумаб плюс химиотерапия продлили выживаемость при МКРЛ ограниченной стадии, в то время как комбо химио-ИО доминируют в практике первой линии немелкоклеточного рака. Поскольку пайплайны заполняются T-клеточными активаторами и конъюгатами антитело-лекарство, охват иммунотерапии расширяется в популяции с низким биомаркером, увеличивая адресуемый спрос, перестраивая нормы управления безопасностью.

По классу препаратов: Биологические препараты бросают вызов доминированию малых молекул

Малые молекулы удержали 64,49% выручки в 2024 году, помогаемые оральным дозированием и экономически эффективным производством. Биологические препараты и биоаналоги, однако, прогнозируются к продвижению на 13,33% в год, сокращая разрыв к 2030 году. Размер рынка терапии рака легких для биологических препаратов будет резко расти, поскольку моноклональные антитела, биспецифики и радиолигандные конъюгаты набирают землю. Гибридные форматы, такие как конъюгаты антитело-лекарство, смешивают биологическое нацеливание с мощными маломолекулярными нагрузками, иллюстрируя конвергенцию.

Патентные обрывы усиливают изменения. Биоаналоги пембролизумаба угрожают премиальной цене инкумбентных биологических препаратов, в то время как оральные маломолекулярные бренды преследуют все более мелкие ниши, чтобы избежать генерического нападения. Поскольку производственная технология для антител масштабируется, стоимостные барьеры снижаются, склоняя пользу к биологическим препаратам для сложных мишеней с ограниченной маломолекулярной трактабельностью.

По каналу распределения: Расширение розницы бросает вызов доминированию больниц

Больничные аптеки доминировали в распределении с 69,98% выручки в 2024 году, поскольку режимы на основе инфузий требуют специализированного надзора. Розничные торговые точки, включая специализированные сети, прогнозируются для 13,23% CAGR из-за оральных таргетных терапий и поддерживающих препаратов, которые пациенты могут управлять дома. Доля рынка терапии рака легких, направляемая через розницу, остается меньшей, но стабильно расширяется.

Рост отражает децентрализацию здравоохранения. Оральные ингибиторы EGFR, ALK и KRAS смещают отпуск в сообщество, снижая бремя поездок пациентов. Программы специализированной аптеки обеспечивают мониторинг соблюдения и логистику холодовой цепи, соответствуя больничным стандартам. Больницы сохраняют критическую роль для сложных инфузий и острой помощи, сохраняя свое лидерство.

По линии терапии: Последовательное лечение стимулирует рост поздних линий

Протоколы первой линии доставили 55,36% продаж 2024 года, однако лечения третьей линии и далее установлены для самого быстрого роста на 13,39% CAGR. Размер рынка терапии рака легких в поздних линиях получает выгоду от продленной выживаемости, которая увеличивает подходящие когорты. Рост второй линии умеренный, поддерживаемый агентами, разработанными для преодоления специфических мутаций резистентности.

Недавние одобрения иллюстрируют импульс. Тарлатамаб улучшил общую выживаемость во второй линии МКРЛ против химиотерапии и ожидается мигрировать раньше, поскольку данные созревают. Более богатый терапевтический арсенал заставляет онкологов стратегически планировать последовательности, которые сохраняют опции для возможной резистентности, укрепляя непрерывный спрос по всем линиям.

Анализ по географии

Северная Америка генерировала 39,19% глобальной выручки в 2024 году. Передовая инфраструктура испытаний позволяет быстрый перевод от исследования к практике. Страховые системы финансируют высокозатратные схемы, хотя ценовые переговоры ужесточаются, поскольку биоаналоги маячат. Академические центры ускоряют обновления руководящих принципов, сохраняя кривые внедрения крутыми. Канада и Мексика участвуют через трансграничные испытания, расширяя доступ пациентов.

Азиатско-Тихоокеанский регион является главным двигателем роста с 13,56% CAGR. Расширение возмещения Китая и местные инновации удваивают команду для разблокировки подавленного спроса. Ускоренные программы Японии сокращают обзор до 6 месяцев для приоритетных терапий, в то время как Австралия использует ускоренные пути для раков неудовлетворенной потребности. Индия и Юго-Восточная Азия масштабируют диагностические мощности, устанавливая панели NGS в третичных больницах. Экономическое развитие и городское загрязнение совместно увеличивают легочное бремя, поддерживая объемный рост.

Европа демонстрирует стабильные средне-однозначные приросты. Централизованные одобрения EMA ускоряют одновременные запуски рынков, но решения о возмещении остаются специфичными для страны. Органы оценки технологий здравоохранения фокусируются на пороговых значениях стоимости, подталкивая производителей к соглашениям управляемого входа. Восточноевропейские рынки догоняют через финансирование сплочения ЕС для онкологической инфраструктуры. Brexit вызвал параллельные пути в Соединенном Королевстве, однако взаимное признание сохраняет большинство маршрутов поставок.

Конкурентный ландшафт

Шестнадцать крупных фирм разделяют рынок, производя умеренную фрагментацию. F. Hoffmann-La Roche, AstraZeneca и Merck закрепляют франшизы контрольных точек, в то время как Bristol Myers Squibb и Pfizer охватывают множественные модальности. Истечения патентов, особенно Keytruda в 2028 году, приглашают входы биоаналогов, которые угрожают укоренившейся доле. Разработчики отвечают, объединяя активы: AstraZeneca сочетает дурвалумаб с конъюгатами антитело-лекарство, а Johnson & Johnson комбинирует амивантамаб с лазертинибом для противодействия резистентности осимертиниба.

Возникающие азиатские биотехи, такие как BeiGene и Innovent, получают глобальные профили через PD-1 антитела, оцененные на 30-40% ниже западных коллег, добавляя стоимостную конкуренцию. Технологическая конвергенция формирует будущее позиционирование. Скрининг, управляемый ИИ, сокращает сроки от хита к лиду, в то время как внутренние диагностические подразделения обеспечивают сопутствующие тесты. Радиолигандные и клеточные терапевтические способности являются приоритетами приобретения, иллюстрированные недавними связями между большой фармой и специалистами ядерной медицины. Гонка благоприятствует платформам, которые обеспечивают гибкость комбинаций, дисциплинированное по затратам производство и глобальный охват цепи поставок.

Лидеры индустрии терапии рака легких

-

AstraZeneca

-

Boehringer Ingelheim

-

Bristol-Myers Squibb Company

-

Novartis AG

-

Eli Lilly and Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Июль 2025: FDA предоставило ускоренное одобрение сунвозертинибу (Zegfrovy) для взрослых с местно-прогрессирующим или метастатическим НМРЛ с инсерцией EGFR экзона 20, демонстрируя 46% общий ответ и 11,1-месячную продолжительность в WU-KONG1B.

- Июнь 2025: Датопотамаб дерукстекан-длнк (Dato-DXd) получил ускоренное одобрение FDA для НМРЛ с мутацией EGFR после предыдущей EGFR терапии и платиновой химиотерапии, показывая 45% ответ и 6,5-месячную медиану продолжительности.

- Май 2025: Johnson & Johnson сообщил, что Rybrevant плюс лазертиниб превзошли монотерапию Tagrisso при заболевании с мутацией EGFR, продлевая выживаемость без прогрессирования в результате III фазы.

- Апрель 2025: FDA одобрило дурвалумаб для мелкоклеточного рака легких ограниченной стадии, ссылаясь на 55,9-месячную медиану общей выживаемости против 33,4 месяцев для плацебо.

Область глобального отчета по рынку терапии рака легких

Согласно области отчета, рак легких или легочная карцинома является заболеванием, характеризующимся неконтролируемым ростом клеток в легких. Общие симптомы включают кашель, боль в груди, потерю веса и одышку. Терапевтические препараты рака легких и хирургия являются терапиями, направленными на уменьшение, замедление, разрушение или уничтожение раковых новообразований и клеток в легких. Рынок терапии рака легких сегментирован по типу заболевания (немелкоклеточный рак легких и мелкоклеточный рак легких), лечению (химиотерапия, лучевая терапия, иммунотерапия, таргетная терапия и другие методы лечения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает расчетные размеры рынков и тенденции 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для всех вышеуказанных сегментов.

| Немелкоклеточный рак легких (НМРЛ) |

| Мелкоклеточный рак легких (МКРЛ) |

| Прочие |

| Химиотерапия |

| Иммунотерапия |

| Таргетная терапия |

| Маломолекулярные препараты |

| Биологические препараты и биоаналоги |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн аптеки |

| Первая линия |

| Вторая линия |

| Третья линия и далее |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу заболевания | Немелкоклеточный рак легких (НМРЛ) | |

| Мелкоклеточный рак легких (МКРЛ) | ||

| Прочие | ||

| По методу лечения | Химиотерапия | |

| Иммунотерапия | ||

| Таргетная терапия | ||

| По классу препаратов | Маломолекулярные препараты | |

| Биологические препараты и биоаналоги | ||

| По каналу распределения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн аптеки | ||

| По линии терапии | Первая линия | |

| Вторая линия | ||

| Третья линия и далее | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка терапии рака легких к 2030 году?

Прогнозируется, что рынок достигнет 50,34 млрд долларов США к 2030 году, поддерживаемый CAGR 12,54%.

Какой сегмент заболеваний расширяется быстрее всего в лечении рака легких?

Ожидается, что терапии мелкоклеточного рака легких будут расти на 13,21% ежегодно до 2030 года, опережая немелкоклеточные методы лечения.

Как повлияет истечение патента Keytruda в 2028 году на конкуренцию?

Входы биоаналогов готовы подорвать премиальное ценообразование и открыть разрыв доходов в 20 млрд долларов США, побуждая оригинаторов запускать препараты следующего поколения.

Почему Азиатско-Тихоокеанский регион является наиболее привлекательным регионом роста для лечения рака легких?

Расширение возмещения, большие популяции пациентов и упрощенные регулятивные пути стимулируют CAGR 13,56% в регионе.

Какой класс препаратов получит наибольшую долю против малых молекул за десятилетие?

Биологические препараты, включая моноклональные антитела и биспецифики, прогнозируются к росту на 13,33% CAGR, сужая разрыв с малыми молекулами.

Какую роль играют розничные аптеки в будущем распределении препаратов рака легких?

Оральные таргетные терапии и программы специализированной поддержки перемещают больше отпусков в розничные торговые точки, которые установлены для CAGR 13,23%.

Последнее обновление страницы: